1 PEMANFAATAN TEKNOLOGI INFORMASI DALAM APLIKASI INTERNET BANKING DALAM MENINGKATKAN PRODUKTIVITAS

PERBANKAN

Irfan Humaini

Fakultas Ilmu Komputer dan Teknologi Informasi Universitas Gunadarma Margonda Raya 100 Depok Jawa Barat

[email protected] Abstrak

Aplikasi teknologi informasi dalam internet banking akan meningkatkan efisiensi, efektivitas, dan produktivitas serta meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif dibandingkan dengan bank konvensional. Pelaksanaan internet banking di Indonesia diatur melalui Peraturan Bank Indonesia No. 9/15/PBI/2007 Tahun 2007 tentang Penerapan Manajemen Risiko Dalam Penggunaan Teknologi Informasi oleh Bank Umum

Kata Kunci – Internet Banking, Aplikasi I. PENDAHULUAN

1.1. Latar Belakang

Internet banking pertama kali muncul di Amerika Serikat pada pertengahan tahun 1990-an, dimana lembaga keuangan di Amerika Serikat memperkenalkan dan mempromosikan internet banking untuk menyediakan layanan perbankan yang lebih baik. Internet banking adalah melakukan transaksi, pembayaran dan transaksi lainnya melalui internet dengan website milik bank yang dilengkapi sistem keamanan. Aplikasi teknologi informasi dalam internet banking akan meningkatkan efisiensi, efektivitas, dan produktivitas serta meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif dibandingkan dengan bank konvensional. Pelaksanaan internet banking di Indonesia diatur melalui Peraturan Bank Indonesia No. 9/15/PBI/2007 Tahun 2007 tentang Penerapan Manajemen Risiko Dalam Penggunaan Teknologi Informasi oleh Bank Umum.

Salah satu keuntungan bagi bank dari adanya internet banking adalah Businessexpansion. Dahulu sebuah bank harus memiliki beberapa kantor cabang untuk beroperasi di berbagai tempat. Usaha ini memerlukan biaya besar. Kemudian hal ini dipermudah dengan adanya mesin ATM dapat hadir di

2 berbagai tempat. Seiring dengan perkembangan teknologi informasi, muncul teknologi internet banking dan phonebanking yang dengan menggunakan teknologi tersebut mulai menghilangkan batas fisik, batas ruang dan waktu. Layanan perbankan dapat diakses dari mana saja di seluruh Indonesia, dan bahkan dari seluruh dunia. Sedangkan bagi nasabah bank, internet banking memberikan keuntungan yaitu layanan perbankan yang cepat, aman, nyaman, murah dan tersedia setiap saat dan dapat diakses dari mana saja baik itu dari smartphone, komputer, laptop/note book, PDA, dan sebaginya. Bagaimanapun keberhasilan internet banking tergantung dari bagaimana nasabah menerima sistem tersebut.

Beberapa bank di Indonesia terdiri dari Bank Mandiri, Bank BCA, Bank BNI, dan Bank BRI sudah menerapkan Technology Acceptance Model (TAM), dengan dasar faktor persepsi pengguna terhadap kemudahan dalam penggunaan (Perceived Ease of Use) dan persepsi pengguna terhadap manfaat yang diperoleh (Perceived Usefulness) yang diyakini menjadi dasar dalam mengadopsi internet banking.

1.2. Tujuan Penulisan

1. Melakukan analisis perbandingan jurnal penelitian tentang kemudahan penggunaan dari Internet Banking (perceived ease of use) pada Bank Mandiri, BCA dan BNI dengan menggunakan Technologi Acceptance Model (TAM)

II. TINJAUAN PUSTAKA

2.1. Technologi Acceptance Model (TAM)

TAM (Technology Acceptance Model) adalah salah satu model perilaku pemanfaatan teknologi informasi dalam litelatur system informasi manajemen Disahw dan strong, (1999).

Technology acceptance Model (TAM) merupakan suatu model penerimaan sistem informasi yang akan digunakan pemakai (user) jogianto, (2007). Menurut Davis, Bagozzi dan warshaw dalam almuntaha, (2008) TAM menganggap bahwa

3 pengadopsian teknologi oleh penggunaan ditentukan oleh dua persepsi, yaitu persepsi manfaat (Parceived of Usefulness) dan persepsi kemudahaan (Parceived of Ease).

Menurut Jogiyanto (2007:134) teori Technology Acceptance Model (TAM) memiliki beberapa kelebihan yaitu:

1. TAM merupakan model perilaku (behavior) yang bermanfaat untuk menjawab pertanyaan mengapa banyak sistem teknologi informasi yang gagal diterapkan karena pemakainya tidak mempunyai minat (intention) untuk menggunakannya.

2. TAM dibangun dengan dasar teori yang kuat.

3. TAM telah diuji dengan banyak penelitian dan hasilnya sebagian besar mendukung dan menyimpulkan bahwa TAM merupakan model yang baik. 4. TAM merupakan model yang persimoni (parsimonious) yaitu model yang

sederhana namun valid.

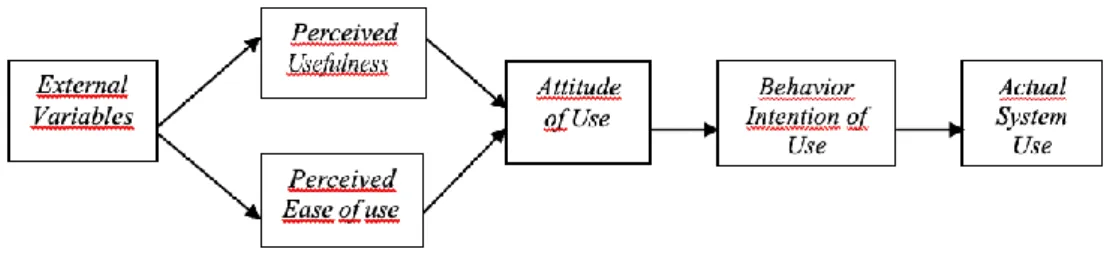

Technology Acceptance Model (TAM) adalah suatu teori sistem informasi yang memodelkan bagaimana pengguna mulai menerima dan menggunakan suatu teknologi. Technology Acceptance Model (TAM) diperkenalkan pertama kali oleh Davis pada tahun 1986 yang kemudian mulai dikembangkan pada tahun 1989, sebagai model penerimaan pengguna pada suatu sistem informasi. Davis menggunakan model TAM pada adopsi email system dan file editor di perusahaan IBM, Canada.

Gambar 1.1 Technology Acceptance Model (TAM) oleh Davis dalam Kusuma dan Susilowati

Sikap adalah pandangan kita terhadap sesuatu hal yang akan menentukan cara kita berperilaku. Intensi perilaku adalah keinginan untuk menggunakan kembali suatu jasa yang ditunjukkan dengan intensi konsumsi ulang, memberikan informasi kepada orang lain, dan loyalitas perilaku komplain.

4 2.2. Internet Banking

Menurut Maharsi & Fenny (2006: 35- 39), internet banking adalah salah satu pelayanan jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi, dan melakukan transaksi perbankan melalui jaringan internet dan bukan merupakan bank yang hanya menyelenggarakan layanan perbankan melalui internet.

Internet banking memberikan jangkauan yang luas bagi nasabah untuk melakukan transaksi elektronik melalui website bank. Pada awal perkenalannya, internet banking sebagai pemberi informasi bagi bank untuk memasarkan produk dan layanannya (Tan & Teo, 2000:132).

2.3. Kemudahan Penggunaan (perceived ease of use)

Persepsi kemudahan penggunaan (perceived ease of use) didefinisikan oleh Maharsi dan Yuliani, sebagai tingkat seseorang percaya bahwa menggunakan sistem tidak diperlukan usaha apapun (free of effort).

Kemudahan adalah penggunaan didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha (Jogiyanto,2007).

Persepsi tentang kemudahan penggunaan terhadap sebuah teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya bahwa, komputer dapat dengan mudah dipahami dan digunakan. Jika seseorang merasa percaya bahwa sistem tersebut berguna, maka dia akan bereaksi positif terhadap sistem tersebut dan akan menggunakannya.

Davis memberikan beberapa indikator kemudahan penggunaan terhadap suatu sistem informasi (Almuntaha, 2008:19) yang meliputi:

1. Mudah untuk dipelajari dan dioperasikan.

2. Pengguna dapat melakukan pekerjaan dengan lebih mudah. 3. Menambah keterampilan para pengguna.

Alasan menggunakan faktor perceived usefulness dan perceived ease of use karena berdasarkan teori Davis dua faktor tersebut merupakan faktor yang

5 paling signifikan yang mempengaruhi keinginan untuk mengadopsi internet banking.

Persepsi Kemudahan Penggunaan akan mengurangi usaha (baik waktu maupun tenaga) para nasabah dalam mempelajari seluk beluk bertransaksi melalui online banking. Penelitian yang dilakukan oleh (Medyawati et al., 2011) dan (Muntianah, 2012) menyatakan bahwa, bila layanan online banking dipersepsikan mudah digunakan oleh para nasabah maka layanan tersebut akan sering digunakan.

2.4. Manfaat Penggunaan (perceived of usefulness)

Persepsi manfaat (perceived usefulness) didefinisikan sebagai tingkat di mana seseorang percaya bahwa dengan menggunakan sistem tertentu dapat meningkatkan kinerja.

Menurut Davis dalam Mangin et al.(2008:14)Persepsi manfaat didefinisikan sebagai suatu tingkatan dimana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja dalam bekerja.

Meskipun usaha menurut setiap orang berbeda-beda tetapi pada umumnya untuk menghindari penolakan dari pengguna system atas system yang dikembangkan, maka system harus mudah diaplikasikan oleh pengguna tanpa mengeluarkan usaha yang dianggap memberatkan, dengan begitu pengguna akan mau menggunakan sistem tersebut.

Menurut Wijaya dalam Almuntaha (2008:14) persepsi pengguna terhadap manfaat teknologi dapat diukur dari beberapa faktor sebagai berikut:

1. Penggunaan teknologi dapat meningkatkan produktifitas pengguna. 2. Penggunaan teknologi dapat meningkatkan kinerja pengguna.

3. Penggunaan teknologi dapat meningkatkan efisiensi proses yang dilakukan pengguna.

Penelitian yang dilakukan oleh Kurniawan et al.,2013 dan Wijayanti et al.,2011, Ketika nasabah telah menggunakan layanan online banking berkali-kali, maka nasabah telah merasakan manfaat dari layanan online banking tersebut. Semakin tinggi persepsi kebermanfaatan online banking bagi nasabah maka akan semakin tinggi pula tingkat penggunaan online banking tersebut.

6 III. ANALISIS DAN PEMBAHASAN

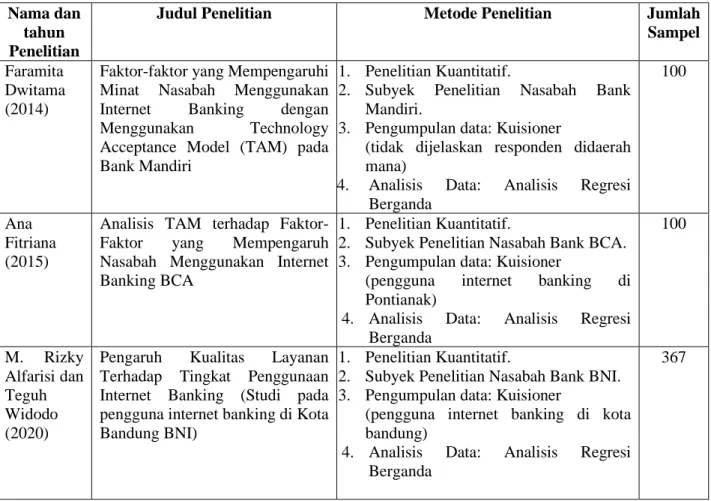

3.1. Perbandingan Metode Penelitian dari Ketiga Jurnal

Berikut ini adalah tabel ringkasan metode penelitian dan hasil penelitian dari ketiga jurnal:

Tabel 3.1. Perbandingan Metode Penelitian

Nama dan tahun Penelitian

Judul Penelitian Metode Penelitian Jumlah

Sampel

Faramita Dwitama (2014)

Faktor-faktor yang Mempengaruhi

Minat Nasabah Menggunakan

Internet Banking dengan

Menggunakan Technology

Acceptance Model (TAM) pada Bank Mandiri

1. Penelitian Kuantitatif.

2. Subyek Penelitian Nasabah Bank

Mandiri.

3. Pengumpulan data: Kuisioner

(tidak dijelaskan responden didaerah mana)

4. Analisis Data: Analisis Regresi

Berganda

100

Ana Fitriana (2015)

Analisis TAM terhadap

Faktor-Faktor yang Mempengaruh

Nasabah Menggunakan Internet Banking BCA

1. Penelitian Kuantitatif.

2. Subyek Penelitian Nasabah Bank BCA. 3. Pengumpulan data: Kuisioner

(pengguna internet banking di

Pontianak)

4. Analisis Data: Analisis Regresi

Berganda 100 M. Rizky Alfarisi dan Teguh Widodo (2020)

Pengaruh Kualitas Layanan

Terhadap Tingkat Penggunaan Internet Banking (Studi pada pengguna internet banking di Kota Bandung BNI)

1. Penelitian Kuantitatif.

2. Subyek Penelitian Nasabah Bank BNI. 3. Pengumpulan data: Kuisioner

(pengguna internet banking di kota bandung)

4. Analisis Data: Analisis Regresi

Berganda

367

3.2. Perbandingan Hasil Olah Data Stastistik Tiga Jurnal Penelitian.

Pada bab ini membandingkan isi jurnal penelitian baik dari hasil penelitian hingga metode penelitian yang digunakan dalam penelitian ini. Ada tiga bank yang berbeda yang diteliti, yaitu bank Mandiri, BCA, dan BNI. Ketiganya adalah jurnal kuantitatif dengan mengolah data yang diperoleh dari menyebarkan kuisioner ke para pelanggan bank tersebut.

7 1. Hasil Olah Data dari Bank Mandiri.

Tabel 3.2. Analisis Regresi Berganda – Bank Mandiri

Sumber: (Dwitama, 2015)

Berdasarkan table 3.2 dapat dilihat bahwa perceived ease of use memiliki pengaruh positif yang signifikan terhadap minat nasabahnya untuk menggunakan internet banking bank Mandiri. Sementar perceived usefulness memiliki pengaruh negative atau arah yang berlawanan terhadap minat nasabahnya untuk menggunakan internet banking bank Mandiri.

2. Hasil Olah Data dari Bank BCA

Tabel 3.3 Hasil Uji Regresi Linier Berganda secara Parsial – Bank BCA Coefficientsa Unstandardized Coefficients Standardized Coefficients t Sig. Correlations Collinearity Statistics B Std. Error Beta Zero-

order Partial Part Tolerance VIF

1 (Constant) .262 .264 .993 .323

X1 .238 .170 .245 1.936 .166 .394 .141 .091 .137 7.275

X2 .736 .072 .700 10.157 .000 .753 .720 .661 .893 1.119

X3 .579 .161 .086 3.493 .623 .356 .650 .032 .139 7.174

Sumber: (Fitriana, 2015)

Berdasarkan table 3.3 dapat dilihat bahwa variabel Perceived Usefulness dan perceived ease of use keduanya memiliki pengaruh positif terhadap minat nasabahnya untuk menggunakan internet banking bank BCA. Namun perlu diperhatikan bagaimana nilai parsial dari keduanya, maka dapat dijelaskan pada tabel dibawah ini.

Keterangan β Sig

Perceived Ease Of Use .507 .000

Perceived Usefulness -.241 .017

Awareness .198 .821

Perceived Risk .020 .044

Adj.R Square = .280 R = .556 F = 10.605 (Sig 0.000)

8

Tabel 3.4. Pengaruh Perceived Usefulness terhadap Behavioral Intention – Bank BCA

Sumber: (Fitriana, 2015)

Berdasarkan tabel 3.4 maka dapat disimpulan bahwa besarnya pengaruh parsial Perceived Usefulness terhadap minat nasabah untuk menggunakan internet banking adalah sebesar (0.14)2 x 100% = 1,99%

Tabel 3.5 Pengaruh Perceived Ease of Use terhadap Behavioral Intention – Bank BCA

Sumber: (Fitriana, 2015)

Berdasarkan tabel 3.5 maka dapat disimpulan bahwa besarnya pengaruh parsial Perceived Ease of Use terhadap minat nasabah untuk menggunakan internet banking adalah sebesar (0.72)2 x 100% = 51,84%

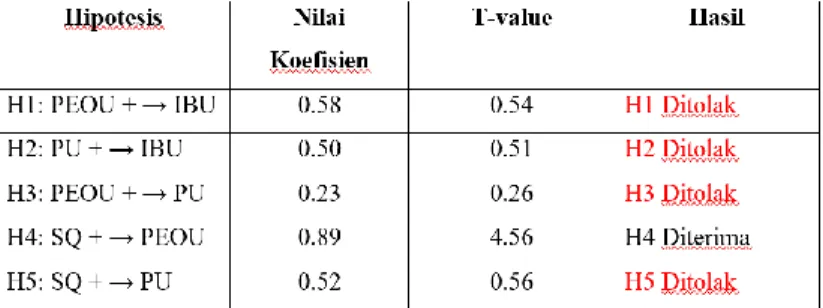

3. Hasil Olah Data dari bank BNI

Tabel 3.6 Tabel Koefisien Regresi – Bank BNI

Sumber: (Sihite, 2020)

Berdasarkan tabel 3.6 dapat ditarik kesimpulan bahwa Perceived Ease of Use dan Perceived Usefulness tidak memiliki pengaruh terhadap minat nasabahnya untuk menggunakan internet banking bank BNI

thitung ttabel Korelasi Parsial

0,238 1,936 1,661 0,141

thitung ttabel Korelasi Parsial

9 3.2.1. Perbandingan kemudahan Penggunaan (perceived ease of use) Internet

Banking pada Bank Mandiri, BCA dan BNI

Berdasarkan tabel dan penjelasan hasil penelitian diatas, maka berikut ini dijelaskan perbandingan kelebihan dan kekurangan dari aspek kemudahan Penggunaan (perceived ease of use) Internet Banking pada Bank Mandiri, BCA dan BNI pada tabel 3.7 dibawah ini:

Tabel 3.7. Perbandingan kelebihan dan kekurangan dari 3 Jurnal Penelitian:

Kemudahan Penggunaan (perceived ease of use) Internet Banking pada Bank Mandiri, BCA dan BNI

Nama dan tahun Penelitian

Bank Kelebihan Kekurangan

Faramita Dwitama (2014) Internet Banking Bank Mandiri

Ada pengaruh positif antara Kemudahan

Penggunaan (perceived ease of use) dengan minat

untuk menggunakan Internet banking. Artinya bahwa fitur dan program Internet Banking yang dibuat oleh Bank Mandiri dinilai cukup mudah untuk dipelajari dan dioperasikan, cukup mudah untuk menggunakannya dan juga dinilai dapat menambah ketrampilan para pengguna.

Metode penelitian untuk

pengumpulan data hanya

menggunakan 100 orang

responden saja. Dibandingkan Penelitian bank BNI mencapai 367 responden. Ana Fitriana (2015) Internet Banking BCA

Ada pengaruh positif antara Kemudahan

Penggunaan (perceived ease of use) terhadap

minat pelanggan untuk menggunakan internet banking di Bank BCA.

Dan nilai parsial dari hasil penelitian

menunjukkan angka 51,8%. Nilai ini adalah nilai tertinggi dibandingkan dengan variable lainnya. Artinya pengaruhnya dinilai cukup kuat. Dengan kata lain dapat diartikan bahwa fitur dan program yang terdapat di internet banking BCA dinilai cukup mudah untuk dipelajari dan dioperasikan, cukup mudah untuk menggunakannya dan juga dinilai dapat menambah ketrampilan para pengguna.

Metode penelitian untuk

pengumpulan data hanya

menggunakan 100 orang

responden saja. Dibandingkan Penelitian bank BNI mencapai 367 responden. M. Rizky Alfarisi dan Teguh Internet Banking Bank BNI

Metode penelitian untuk mengumpulkan data dari penelitian ini adalah yang terbanyak dari kedua penelitian yang lainnya, yaitu menggunakan 367 responden

Berdasarkan hasil penelitian

menunjukkan bahwa tidak ada

pengaruh antara kemudahan

10 Nama dan

tahun Penelitian

Bank Kelebihan Kekurangan

Widodo (2020)

use) dengan minat pelanggan untuk menggunakan internet

banking. Ada kemungkinan

pelanggan/pengguna merasa

bahwa Ketika menggunakan

internet banking dari bank BNI

cukup merepotkan dan

membutuhkan usaha yang besar untuk menggunakannya.

3.2.2. Manfaat Penggunaan (perceived of usefulness) Internet Banking pada Bank Mandiri, BCA dan BNI

Berdasarkan tabel dan penjelasan hasil penelitian diatas, maka berikut ini dijelaskan perbandingan kelebihan dan kekurangan dari aspek kemudahan manfaat Penggunaan (perceived of usefulness) Internet Banking pada Bank Mandiri, BCA dan BNI pada tabel 3.8 dibawah ini:

Tabel 3.8. Perbandingan kelebihan dan kekurangan manfaat Penggunaan (perceived of

usefulness) Internet Banking pada Bank Mandiri, BCA dan BNI Nama dan

tahun Penelitian

Bank Kelebihan Kekurangan

Faramita Dwitama (2014) Internet Banking Bank Mandiri

Ada pengaruh antara manfaat penggunaan (perceived of usefulness) dengan minat

untuk menggunakan Internet banking. Namun sayangnya justru pengaruhnya berbanding terbalik (negative).

Setidaknya Mandiri sudah cukup

menerapkan program/ fitur yang memadai untuk membantu pengguna agar bisa lebih meningkatkan kinerja, produktivitas dan efisien, akan tetapi tidak diimbangi dengan kenaikan minat pelanggan bank tersebut untuk menggunakan internet banking.

Hasil penelitian menunjukkan bahwa

perceived of usefulness berpengaruh negative (berbanding terbalik), artinya meskipun fitur yang dibuat oleh Mandiri sebenarnya bisa membantu produktifitas, dan meningkatkan kinerja serta efektif dan efisien bagi pengguna, nyatanya tidak diimbangi dengan peningkatan

minat dari pengguna untuk

menggunakan internet banking

Metode penelitian untuk pengumpulan data hanya menggunakan 100 orang responden saja. Dibandingkan Penelitian bank BNI mencapai 367 responden. Ana Fitriana (2015) Internet Banking BCA

Ada pengaruh positif antara manfaat

penguna (perceived of usefulness)

terhadap minat pelanggan untuk

menggunakan internet banking di Bank BCA. Sehingga dengan adanya fitur dan program yang terdapat di internet banking

Meskipun ada pengaruh positif, akan tetapi pengaruh parsial itu nilainya hanya 1,99% nilainya masih relatif rendah.

Metode penelitian untuk pengumpulan data hanya menggunakan 100 orang

11 Nama dan

tahun Penelitian

Bank Kelebihan Kekurangan

BCA mampu menaikkan minat pelanggan untuk menggunakannya karena dianggap

fiturnya mampu memberi manfaat,

misalnya untuk membantu meningkatkan produktivitas kinerja, dan lebih efisien dalam menggunakan internet banking tersebut.

responden saja. Dibandingkan Penelitian bank BNI mencapai 367 responden.

M. Rizky Alfarisi dan Teguh Widodo (2020) Internet Banking Bank BNI

Metode penelitian untuk mengumpulkan data dari penelitian ini adalah yang terbanyak dari kedua penelitian yang

lainnya, yaitu menggunakan 367

responden

Berdasarkan hasil penelitian

menunjukkan bahwa tidak ada pengaruh antara manfaat pengguna (perceived of

usefulness) dengan minat pelanggan untuk menggunakan internet banking. Ada kemungkinan pelanggan/pengguna merasa bahwa internet banking Bank BNI kurang membantu meningkatkan produktifitas kinerja dan kurang efisien. 3.3. Analisis dan Pembahasan

Berdasarkan data dari metode penelitian, hasil olah data statistic, kelebihan dan kekurangan dari ketiga bank yang dibandingkan maka kelompok kami akan menganalisis kemudahan penggunaan (perceived ease of use) dan manfaat Penggunaan (perceived of usefulness) Internet Banking pada Bank Mandiri, BCA dan BNI kami ringkas pada tabel 3.9 dibawah ini:

Tabel 3.9. Analisis dan Pembahasan Kemudahan Penggunaan (perceived ease of use) dan

manfaat Penggunaan (perceived of usefulness) Internet Banking

Nama Bank Analisis dan Pembahasan

Internet Banking

Bank Mandiri

Berdasarkan penelitian, Bank Mandiri sudah memiliki internet banking yang mudah untuk dipelajari dan dioperasikan, cukup mudah untuk menggunakannya dan juga dinilai dapat menambah ketrampilan para pengguna. Hanya saja tidak diikuti dengan penambahan minat dari para customernya untuk menggunakan internet banking yang disediakan oleh bank mandiri.

Manfaat Penggunaan (perceived of usefulness) terhadap minat para nasabah untuk menggunakan internet banking berpengaruh negatif (berlainan arah), artinya Internet bank mandiri sepertinya dinilai sudah cukup baik, namun sangat disayangkan ternyata justru belum mampu menarik para nasabah untuk menggunakannya. Jadi sebenarnya internet banking yang dibuat sudah memiliki fitur-fitur dan program yang bisa membantu meningkatkan produktivitas kinerja, dan lebih efisien dalam menggunakan internet banking, namun sayangnya belum mampu menarik nasabah Bank Mandiri untuk menggunakannya.

Total sampel yang digunakan dalam penelitian ini juga sudah cukup baik, setidaknya ada 100 respoden yang diteliti, tetapi masih kurang banyak bila dibandingkan dengan responden nasabah bank BNI yang berjumlah 367 orang nasabah.

12

Nama Bank Analisis dan Pembahasan

Internet Banking

Bank BCA

Berdasarkan hasil penelitian, Bank BCA sudah memiliki internet banking yang dinilai user friendly. Para pengguna merasa mudah untuk mempelajari, mengoperasikan dan menggunakan serta dinilai bahkan dapat menambah ketrampilan dari para penggunanya. Bahkan nilai parsial dari penelitian tersebut angkanya cukup tinggi, diatas 50% artinya kemudahan pengunaan (perceived ease of use) memiliki pengaruh yang paling kuat dari semua variabel yang di teliti.

Manfaat Penggunaan (perceived of usefulness) terhadap minat para nasabah untuk menggunakan internet banking berpengaruh positif, artinya fitur dan program yang terdapat di internet banking BCA mampu menaikkan minat pelanggan untuk menggunakannya karena dianggap fitur yang terdapat dalam internet banking bank BCA mampu memberi manfaat, misalnya untuk membantu meningkatkan produktivitas kinerja, dan lebih efisien dalam menggunakan internet banking tersebut.

Total sampel yang digunakan dalam penelitian ini juga sudah cukup baik, setidaknya ada 100 respoden yang diteliti, tetapi masih kurang banyak bila dibandingkan dengan responden nasabah bank BNI yang berjumlah 367 orang nasabah.

Internet Banking

Bank BNI

Bedasarkan hasil penelitian, Internet Banking dari Bank BNI tidak memiliki pengaruh terhadap kemudahan penggunanya untuk menarik minat pelanggan dari bank BNI untuk menggunakan internet banking. Ada kemungkinan, internet banking dari bank BNI dinilai kurang user friendly, sulit untuk dipelajari dan digunakan oleh para nasabahnya.

Menurut annual report bank BNI

Berdasarkan hasil penelitan menunjukkan bahwa tidak ada pengaruh antara Manfaat Penggunaan (perceived of usefulness) terhadap minat para nasabah untuk menggunakan internet banking dari bank BNI, padahal responden yang digunakan dalam penelitian ini sudah cukup banyak lebih dari 3 kali lipat dibandingkan dua penelitian yang lainnya. Hal ini dapat menunjukkan bahwa sepertinya fitur fitur yang terdapat dalam internet banking bank BNI dinilai belum mampu mampu memberi manfaat, misalnya untuk membantu meningkatkan produktivitas kinerja, dan lebih efisien sehingga para belum mampu menarik minat nasabah dalam menggunakan internet banking tersebut.

IV. KESIMPULAN

Berdasarkan analisis hasil perbandingan tiga jurnal penelitian diatas, maka kelompok kami menyimpulkan bahwa Internet Banking dari bank BCA adalah yang terbaik. Berikut ini adalah penjelasannya:

1. Internet Banking pada Bank BCA dinilai paling mudah digunakan (perceived ease of use) dan dipelajari, bahkan mampu menambah keahlian bagi para penggunanya. Bahkan nilai parsialnya dalam penelitian tersebut besarannya 50% dan tertinggi daripada variabel lainnya. Artinya memiliki pengaruh positif

13 yang cukup signifikan antara kemudahan pemakai dengan minat para nasabah bank BCA untuk menggunakan Internet Banking Bank BCA.

2. Internet Banking pada Bank BCA dinilai paling mampu memberi manfaat (perceived of usefulness) bagi para penggunanya dan mampu menambah minat para nasabah untuk menggunakannya meskipun nilainya tidak setinggi dengan kemudahan dalam menggunakan Internet Banking Bank BCA.

Bank BCA pada tahun 2015 (sesuai dengan jurnal penelitian yang dibandingkan) mengembangkan layanan perbankan transaksi melalui penyempurnaan layanan cash management menggunakan internet banking platform, KlikBCA Integrated Business Solution (annual report 2015: 17). BCA terus meningkatkan kemampuan jaringan multi-channel Bank dengan melakukan pengembangan yang cepat pada platform perbankan elektronik. Bank mengarahkan nasabah untuk meningkatkan penggunaan solusi internet banking dan mobile banking sebagai channel transaksi yang lebih nyaman dan mudah digunakan, dibandingkan jaringan kantor cabang maupun ATM. Upaya ini menunjukkan hasil yang positif di mana peningkatan volume transaksi di internet banking dan mobile banking lebih cepat dibandingkan pertumbuhan volume transaksi kantor cabang dan ATM. Perkembangan teknologi internet dan telekomunikasi yang sangat pesat serta adaptasi masyarakat Indonesia yang cukup tinggi telah menjadi katalis keberhasilan BCA dalam area tersebut. Kinerja mobile banking semakin terlihat solid dalam beberapa tahun terakhir setelah BCA melakukan integrasi internet banking “KlikBCA” dengan branding BCA Mobile. Perkembangan ini sejalan dengan upaya BCA untuk meningkatkan efisiensi operasional dimana struktur biaya internet dan mobile banking jauh lebih rendah dibandingkan kantor cabang maupun ATM (annual report, 2015: 46).

Transaksi nasabah menggunakan internet banking meningkat signifikan dari tahun ke tahun. Di tahun 2015, nilai transaksi perbankan elektronik tertinggi berasal dari transaksi internet banking yang mencapai Rp 5.935 triliun, meningkat 10,9% dari Rp 5.350 triliun pada tahun 2014. Jumlah nasabah yang mengakses layanan KlikBCA Individu dan KlikBCA Bisnis mencapai 4,8 juta nasabah di tahun 2015. (annual report, 2015: 57).

14 Meskipun metode penelitian yang dilakukan hanya meneliti 100 responden tidak sebanyak responden yang dilakukan pada penelitian bank BNI, akan tetapi sudah memenuhi kriteria dalam penelitian ilmiah. Ditambah lagi dengan ditunjang dari data yang diperoleh dari annual report bank BCA memang menunjukkan bahwa terdapat peningkatan jumlah nasabah dan transaksi para nasabah dengan menggunakan internet banking. Dengan demikian dapat disimpulkan bahwa Internet Banking bank BCA dinilai mudah digunakan dan memberi manfaat bagi para penggunanya.

DAFTAR PUSTAKA

Bank BCA, PT, Laporan Tahunan Tahun 2015.pg 17-57., pg 326-356

Budi rahardjo, 2001, Keamanan Sistem Informasi Berbasis Intenet Banking, PT. Insan Indonesia, PT. INDOCISC

Chan, S.C. and Lu, M., 2004. Understanding internet banking adoption and use behavior: A Hong Kong perspective. Journal of Global Information Management (online journal from Proquest), Vol. 12, Iss. 3, pg.21.http://proquest.umi.com/pqdweb?did=642433151&Fmt=4&clientId =46969&RQT=309 & VName=PQD (2005, 11 April)

Dwitama, Faramita. (2014). Faktor-Faktor Yang Mempengaruhi Minat Nasabah Menggunakan Internet Banking Dengan Menggunakan Technology Acceptance Model (TAM) Pada Bank Mandiri. Jurnal Ilmiah Informatika Komputer, Vol.19 No.3 2014. ISSN 0853-8638

http://dx.doi.org/10.35760/ik.2014.v19i3.1099

Fitriana, Anna. (2015). Analisis TAM Terhadap Faktor-Faktor yang Mempengaruhi Nasabah Menggunakan Layanan Internet Banking BCA. Computer Science Research and Its Development Journal – CSRID, Vol.7 No.3 Oktober 2015, hal 135-144. ISSN: 2460870X

http://dx.doi.org/10.22303/csrid.7.3.2015.135-144.

H. Kusuma, dan D. Susilowati, ”Determinan Pengadopsian Layanan Internet Banking Perspektif Konsumen Perbankan Daerah Istimewa Yogyakarta,” Jurnal Akuntansi dan Auditing Indonesia, vol.11, no.02, pp. 105-124, 2007. Kurniawan, D., Hatane, S., & Edwin, J. (2013). Analisis Penerimaan Nasabah terhadap Layanan Mobile Banking dengan Menggunakan Pendekatan Technology Acceptance Model dan Theory of Reasoned Action. Jurnal Manajemen Pemasaran, Vol 1 No 1(2013), 1–13.

Maharsi, Sri, Mei 2007:18-28, Faktor-Faktor yang Mempengaruhi Minat Nasabah Menggunakan Internet Banking dengan Menggunakan Kerangka Technology Acceptance Model (TAM), Jurnal Akuntansi dan Keuangan, vol. 9, No1

Medyawati, H., Marieta, C., & Yunanto, M. (2011). E-Banking Adoption Analysis Using Technology Acceptance Model (TAM): Empirical Study of Bank

15 Customers in Bekasi City,. International Conference on Innovation, Management, and Service, Vol 14 No(91–95).

Muntianah. (2012). Pengaruh Minat Perilaku terhadap Actual Use Teknologi Informasi dengan Pendekatan Teory Acceptance Model. Profit, Vol 6 No 1(2012).

Pikkarainen, T., Pikkarainen, K., Karjaluoto, K. and Pahnila, S. “Consumer acceptance of online banking: an extension of the technology acceptance model”. Internet Research, 2004. Vol. 14, No. 3, pp. 224-35.

P. Y. K. Chau and V. S. K. Lai, “An Empirical Investigation of the Determinants of User Acceptance of Internet Banking,” Journal of Organizational Computing and Electronic Commerce., vol. 13, no. 2, pp. 123-145, 2003. R. Ramadhani, ”Analisis Faktor-faktor yang Mempengaruhi Pelayanan Nasabah

terhadap Penerimaan Layanan Internet Banking di Semarang: dengan Menggunakan Pendekatan Technology Acceptance Model (TAM),” tidak dipublikasikan.

Safeena, Rahmath. Customer Perspectives on E-business Value: Case Study on Internet Banking. Journal of Internet Banking and Commerce, April 2010, vol. 15, no.1

Sihite, Muhammad Rizky Alfarisi., Widodo, Teguh. (2020). Pengaruh Kualitas Layanan Terhadap Tingkat Penggunaan Internet Banking (Studi pada Pengguna Internet Banking di Kota Bandung BNI). eProceeding of Management: Vol.7, No.1 April 2020 Page.401-410. ISSN: 2355-9357. Tan, M. and Teo, T.S.H. (2000), “Factors influencing the adoption of internet

banking”, Journal of the Association for Information Systems, Vol. 1 No. 1, pp. 1-42.

Wijayanti, R., Fitriansyah, H., & Armaini, A. (2011). Analisis Technology Acceptance Model (TAM) Terhadap Faktor-Faktor yang Memengaruhi Penerimaan Nasabah Terhadap Layanan Internet Banking (Studi Empiris Terhadap Nasabah Bank di Depok. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur & Sipil) Universitas Gunadarma, Vol 4(2011), 121–127.