PENGARUH UKURAN PERUSAHAAN,

RETURN ON ASSET

DAN

NET PROFIT

MARGIN

TERHADAP PERATAAN LABA (

INCOME SMOOTHING

)

(Studi pada Perusahaan Manufaktur yang Terdaftar di BEI 2012-2014)

Wilton Hendro Josep Moch Dzulkirom AR

Devi Farah Azizah Fakultas Ilmu Administrasi

Universitas Brawijaya Malang

E-mail: [email protected]

ABSTRACT

The work of company needed by investors because could affect the willingness of investors to plant or withdraw their investments, instrument companies used in his work is earnings information. Earnings management is most used by companies is income smoothing. Agency theory the concept of income smoothing, pincipal and agents have motivation. This research to understand and explain; variable influence size firm, return on asset and the net profit margin partial against the income smoothing; variable influence size firm, return on asset and net profit margin simultaneously against the income smoothing. The kind of research used this research is an explanation with a quantitative approach. The variable in this research is size firm, return on asset and net profit margin as independent variables and income smoothing as dependent variable. This research used secondary data time series from the period 2012 to 2014. Data analysis method used is descriptive analysis and multiple linear regression analysis. The results of multiple linear regression analysis showed; there are partial effect between size firm variables, return on asset and net profit margin to the income smoothing; there is a partial effect between size firm variables, return on asset and net profit margin to the income smoothing.

Keyword: Earnings Management, Agency Theory, Earnings Information, Investors

ABSTRAK

Hasil kerja perusahaan tentu sangat diperlukan investor karena bisa mempengaruhi keinginan para investor agar menanam atau menarik kembali investasinya, instrument perusahaan yang dipakai dalam hasil kerjanya adalah mengenai informasi laba. Manajemen laba yang paling sering dipakai perusahaan adalah perataan laba. Teori keagenan mendasari konsep perataan laba, pinsipal dan agen masing-masing memiliki motivasi dalam kepentingannya sendiri. Penelitian ini bertujuan untuk mengetahui dan menjelaskan: pengaruh variabel ukuran perusahaan, return on asset dan net profit margin secara parsial terhadap perataan laba; pengaruh ukuran perusahaan, return on asset dan net profit margin secara simultan terhadap perataan laba. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian penjelasan atau explanatory research dengan pendekatan kuantitatif. Variabel dalam penelitian ini adalah ukuran perusahaan, return on asset dan net profit margin

sebagai variabel bebas dan perataan laba sebagai variabel terikat. Penelitian ini menggunakan data sekunder dengan deret waktu dari periode 2012-2014. Metode analisis data yang digunakan adalah analisis deskriptif dan analisis regresi linear berganda. Hasil analisis regresi linear berganda menunjukkan bahwa: terdapat pengaruh secara parsial antara ukuran perusahaan dan return on asset dan net profit margin terhadap perataan laba; terdapat pengaruh secara simultan antara variabel ukuran perusahaan, return on asset dan net profit margin terhadap perataan laba.

1. PENDAHULUAN

Pertumbuhan dalam bidang bisnis saat ini memperlihatkan persaingan yang begitu ketat. Persaingan tersebut mengakibatkan pihak manajemen di dalam perusahaan wajib memperlihatkan hasil kerja yang terbaik dalam setiap kegiatan yang dikerjakannya. Hasil kerja yang dihasilkan perusahaan tentu sangat diperlukan bagi beberapa pihak seperti investor dikarenakan hal ini bisa mempengaruhi keinginan para investor agar menanam atau menarik kembali investasinya. Salah satu instrument perusahaan yang dipakai dalam menunjukan hasil kerjanya kepada pihak internal ataupun pihak eskternal adalah mengenai informasi laba.

Informasi laba adalah alat ukur hasil kerja manajemen perusahaan yaitu tertera dalam bentuk laporan keuangan. Laporan keuangan adalah sebuah bentuk gambaran kondisi perusahaan, karena dijelaskan di dalam laporan keuangan mengenai informasi-informasi yang diperlukan bagi pihak-pihak yang mempunyai kepentingan kepada perusahaan. Laporan keuangan wajib mampu menggambarkan kondisi keuangan perusahaan secara jelas karena laporan keuangan adalah instrumen penting untuk memberi tahu pihak eksternal perusahaan dalam hal ini adalah para investor dan kreditor tentang pengambilan keputusan yang berkaitan terhadap investasi dana para investor dan kreditor tersebut (Dwiatmini dan Nurkholis, 2001:127).

Berlandaskan pada kenyaataan, tidak jarang laporan keuangan hanya digunakan untuk mengetahui informasi laba saja, tanpa memandang bagaimana proses laba tersebut didapatkan. Hal tersebut memacu pihak manajemen perusahaan agar melaksanakan berbagai kegiatan yang disebut manajemen atas laba (earning management) atau manipulasi laba (earning manipulation) (Suwito dan Herawaty 2005:136). Salah satu bentuk manajemen laba yang paling sering dipakai perusahaan untuk keperluan khusus adalah perataan laba, manajemen melaksanakan hal ini agar di dalam laporan keuangan perusahaan tidak menggambarkan situasi yang sebenarnya mengenai keadaan yang terjadi di perusahaan yang sesungguhnya harus diketahui oleh pihak pengguna laporan keuangan.

Harahap (2007: 245) menyatakan perataan laba adalah upaya yang dilakukan oleh manajemen untuk menstabilkan laba. Perataan laba adalah

“meratakan earnings yang dilaporkan sebagai pengurangan secara sengaja fluktuasi di sekitar tingkat earnings tertentu yang diannggap normal bagi sebuah perusahaan (Masodah, 2007). Teori

keagenan mendasari konsep perataan laba, dimana dijelaskan bahwa prinsipal (pemilik) dan agen

(manajemen) masing-masing individu mempunyai motivasi dalam kepentingannya sendiri, sehingga menghasilkan konflik kepentingan yaitu adanya asimetri informasi.

Persoalan keagenan timbul disebabkan adanya perilaku opportunistik dari agen, yakni sikap manajemen untuk memaksimalkan kesejahterannya sendiri tanpa memandang kebutuhan prinsipal maka kepentingan agen bertentangan dengan kepentingan prinsipal (Halim, 2005:119). Manajer terdorong dalam menentukan dan melaksanakan metode akuntansi supaya kinerjanya terlihat bagus di mata prinsipal maka tujuan manajer agar memperoleh bonus dari prinsipal bisa terwujud. Timbulnya konflik kepentingan tersebut mengakibatkan pemegang saham tidak bisa memantau secara penuh keseluruhan hasil kerja dan prospek perusahaan. Pemegang saham tidak mempunyai informasi yang lebih banyak dari manajer, maka manajer berusaha agar menggunakan fleksibilitasnya agar dapat melaksanakan perataan laba.

Juniarti dan Corolina (2005:149) mengemukakan bahwa melakukan pengubahan mengenai informasi terhadap laba bersih pada perusahaan dengan beragam cara akan menimbulkan efek yang dapat mempengaruhi atas tindak lanjut para pemakai informasi yang berkaitan, sama hal nya dengan pelaksanaan perataan laba di sebuah perusahaan. Aktivitas manajemen dalam melaksanakan perataan laba pada dasarnya mempunyai alasan yang baik yaitu agar memenuhi kepentingan pemilik perusahan. Dalam hal ini, adalah meningkatkan nilai dari perusahaan, maka akan timbul pandangan bahwa perusahaan tersebut mempunyai risiko yang rendah, meningkatkan harga saham perusahaan, maupun agar memuaskan kebutuhannya sendiri (opportunistik), seperti memperoleh imbalan, melindungi posisi jabatannya.

Upaya perataan laba dilaksanakan melalui menaikkan atau mengurangi total laba yang dilaporkan. Jika laba yang semestinya dilaporkan lebih besar dari laba biasa maka total laba akan diturunkan dan sebaliknya dengan menaikkan total laba yang dilaporkan apabila laba yang semestinya dilaporkan lebih kecil dari laba biasa. Belkaoui (2007:56) menyatakan perataan laba yang dilaksanakan oleh pihak manajemen adalah suatu usaha secara terencana untuk memperkecil fluktuasi terhadap tingkat laba yang menurut perusahaan dianggap normal. Dalam hal ini, perataan laba memperlihatkan suatu upaya

manajemen perusahaan agar memperkecil batas-batas yang diijinkan dalam praktik akuntansi dan prinsip manajemen yang wajar.

Perataan laba yang terjadi dalam pasar modal memiliki pengaruh kepada pemegang saham. Kepuasan para pemegang saham naik seiring atas timbulnya laba yang stabil diperusahaan dan menyatakan bahwa perataan laba memperluas pasar saham perusahaan dan menimbulkan pengaruh yang menguntungkan pada pertambahan nilai saham perusahaan (Widaryanti, 2009). Hal tersebut pada intinya, mengemukakan bahwa perataan laba diharapkan bisa memberikan pengaruh yang menguntungkan terhadap pertambahan nilai saham serta penilaian kinerja manajemen.

2. KAJIAN PUSTAKA

2.1 Tinjauan Teori Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan dapat ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata total aktiva (Tiara, 2012:2). Ukuran perusahaan dihitung dengan menggunakan logaritma natural dari total aktiva. Pengaruh positif ukuran perusahaan terhadap perataan laba berdasarkan Utomo dan Siregar (2008:117) adalah bahwa perusahaan yang mempunyai size besar cenderung akan melakukan perataan laba jika dibandingkan dengan perusahaan kecil karena perusahaan besar memiliki perhatian yang lebih dari publik serta pemerintah, sehingga perusahaan tersebut akan dipandang bagus oleh publik karena laba yang dihasilkan stabil.

2.2 Tinjauan Teori Return On Asset

Berdasarkan Mardiyanto (2009: 196) ROA merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh keutungan yang berawal dari aktivitas investasi. Hanafi (2012:27) menyatakan bahwa Return on Assets (ROA) adalah rasio keuangan perusahaan yang berkaitan dengan profitabilitas mengukur kemampuan perusahaan memperoleh keuntungan atau laba atas tingkat pendapatan, asset dan modal saham tertentu. Dengan mengetahui ROA, kita bisa menilai bahwa perusahaan sudah efisien dalam memakai aktivanya dalam kegiatan operasi untuk memperoleh laba. Variabel ini sangat diperhatikan investor dikarenakan berhubungan dengan kemampuan perusahaan dalam menghasilkan keuntungan (Darsono, 2007:256). Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik

pula posisi perusahaan tersebut dari segi penggunaan asset.

2.3 Tinjauan Teori Net Profit Margin

Net Profit Margin (NPM) merupakan rasio yang dipakai dalam mengukur margin laba atas penjualan, rasio ini akan melukiskan penghasilan bersih perusahaan berdasarkan pada total penjualan. Pengukuran rasio bisa dilakukan dengan cara membandingkan laba bersih setelah pajak dengan penjualan bersih (Kasmir, 2008:200). Net Profit Margin merupakan suatu pengukuran dari setiap satuan nilai penjualan yang tersisa setelah dikurangi oleh seluruh biaya, termasuk bunga dan pajak. Net Profit Margin merupakan suatu pengukuran dari setiap satuan nilai penjualan yang tersisa setelah dikurangi oleh seluruh biaya, termasuk bunga dan pajak. Diduga net profit margin berpengaruh terhadap perataan laba karena margin ini terkait dengan objek perataan penghasilan (Suwito dan Herawaty, 2005:138). Secara logis margin ini terhubung langsung dengan objek perataan penghasilan (Salno dan Baridwan, 2000).

2.4 Tinjauan Teori Perataan Laba

Perataan laba merupakan proses pengurangan fluktuasi laba dengan memindahkan pendapatan dari tahun yang pendapatannya tinggi ke periode yang pendapatan rendah dengan harapan agar laporan laba menjadi kurang bervariasi (Belkaoui, 2007: 73). Berdasarkan Harahap (2007: 245) perataan laba adalah usaha yang dilaksanakan oleh manajemen untuk menstabilkan laba. Perataan laba adalah

“meratakan earnings yang dilaporkan atas pengurangan secara sengaja fluktuasi di sekitar tingkat earnings tertentu yang dianggap normal bagi suatu perusahaan (Masodah, 2007) Perataan laba (income smoothing) merupakan salah satu bentuk kegiatan yang dilaksanakan manajemen agar bisa menaikkan market returns (Dewi dan Zulaikha, 2011). Kegiatan tersebut dilaksanakan secara sengaja oleh manajemen agar bisa memenuhi posisi laba yang diharapkan atas laporan laba rugi perusahaan untuk menarik keinginan pasar dalam berinvestasi, karena investor tidak jarang hanya memperhatikan secara terpusat atas prosedur yang dipakai perusahaan dalam memperoleh informasi laba tersebut (Subekti, 2005).

Menurut penelitian Eckel (1981) dalam (Dewi dan Zulaikha, 2011) perataan laba memiliki 2 tipe, yakni naturally smooth dan intentionally being smoothed by management. Naturally smooth

(perataan secara alami), perataan ini mempunyai indikasi bahwa proses perataan laba itu sendiri yang menghasilkan suatu aliran laba yang rata. Hal ini bisa kita dapati atas perolehan penghasilan dari keperluan/pelayanan umum, aliran laba yang telah ada akan rata dengan sendirinya tanpa perlu campur tangan dari pihak lain. Intentionally being smoothed by management (perataan secara sengaja) disebut juga dengan designed smoothing, perataan ini berbeda dengan perataan secara alami. Pada designed smoothing, perataan yang terjadi dikarenakan adanya keikut sertaan dari pihak lain yakni manajemen. Designed smoothing terbagi menjadi 2 jenis, yakni artificial smoothing

(accounting smoothing) dan real smoothing

(transactional atau economic smoothing).

Beragam penelitian yang sudah dilaksanakan menunjukan berbagai macam tujuan yang ingin dicapai oleh manajemen dalam perataan laba. Juniarti dan Corolina (2005:l50) menyatakan tujuan dari perataan laba yaitu:

1) Memperoleh keuntungan pajak.

2) Untuk memberi kesan baik dari pemilik dan kreditor atas hasil kerja manajemen.

3) Mengurangi fluktuasi pada pelaporan laba dan mengurangi risiko, maka harga sekuritas yang tinggi menarik perhatian pasar .

4) Untuk memperoleh pertumbuhan profit yang stabil.

5) Untuk menjaga posisi/kedudukan mereka didalam perusahaan.

2.5 Hipotesis

Berdasarkan latar belakang rumusan masalah dan uraian pada penelitian terdahulu di atas, maka hipotesis yang dapat diambil dalam penelitian ini adalah sebagai berikut:

H1 : Terdapat pengaruh yang signifikan dari ukuran perusahaan terhadap perataan laba yang dilakukan oleh perusahaan.

H2 : Terdapat pengaruh yang signifikan dari

return on asset perusahaan perataan laba yang dilakukan oleh perusahaan.

H3 : Terdapat pengaruh yang signifikan dari net

profit margin terhadap perataan laba yang dilakukan oleh perusahaan.

H4 : Terdapat pengaruh yang signifikan secara bersama-sama antara ukuran perusahaan,

return on asset dan net profit margin

terhadap perataan laba yang dilakukan oleh perusahaan.

3. METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian penjelasan atau

explanatory research dengan pendekatan kuantitatif karena berusaha menjelaskan hubungan antara variabel-variabel dengan pengujian hipotesis dan data yang dipakai berupa angka-angka yang dihitung memakai metode uji statistik. Penelitian ini bertujuan untuk mengetahui pengaruh tiga variabel bebas yaitu Ukuran Perusahaan (X1), Return On Asset (X2) dan Net

Profit Margin (X3) terhadap satu variabel terikat yaitu Perataan Laba (Y).

3.2 Lokasi Penelitian

Lokasi Penelitian yang dipilih peneliti dalam melaksanakan penelitian adalah Bursa Efek Indonesia melalui website resminya yaitu http://www.idx.co.id/. Alasan memilih lokasi penelitian tersebut dikarenakan tersedianya data-data yang diperlukan oleh peneliti, seperti laporan keuangan perusahaan yang telah di audit. Objek dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3.3 Instrumen Penelitian

Instrumen Penelitian merupakan alat atau fasilitas yang digunakan oleh peneliti dalam mengumpulkan data agar pekerjaanya lebih mudah dan hasilnya lebih baik, dalam arti lebih cermat, lengkap dan sistematis sehingga lebih mudah diolah (Arikunto, 2006:160). Instrumen yang digunakan dalam penelitian ekspalantoris ini adalah pedoman dokumentasi yang terdiri dari garis besar data yang diperlukan yaitu laporan keuangan perusahaan.

3.4 Variabel dan Pengukuran

Sugiyono (2008:2) menjelaskan bahwa variabel penelitian merupakan segala sesuatu dalam bentuk apapun yang ditetapkan oleh peneliti untuk dipelajari sehingga didapatkan informasi tentang hal tersebut, lalu ditarik kesimpulannya. Variabel-variabel yang digunakan dalam penelitian ini antara lain :

3.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah perataan laba. Perataan laba diukur dengan menggunakan indeks Eckel karena dengan indeks Eckel dapat dibedakan antara perusahaan yang melakukan tindakan perataan laba dengan perusahaan yang tidak melakukan tindakan perataan laba (Budiasih, 2009). Eckel

menggunakan Coefficient Variation (CV) variabel penghasilan dan variabel penjualan bersih. Indeks perataan laba dihitung sebagai berikut :

Indeks Perataan Laba = CV Δ I CVΔ S 3.4.2 Variabel Independen

Variabel independen dalam penelitian ini adalah ukuran perusahaan, return on asset dan net profit margin.

a. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan dapat ditunjukkan oleh total aktiva (Tiara, 2012:2). Ukuran perusahaan dihitung dengan menggunakan logaritma natural dari total aktiva, sehingga dapat dirumuskan sebagai berikut :

Ukuran Perusahaan = Ln Total Aktiva b. Menurut Tandelilin (2001:40) return

on assets mendeskripsikan seberapa jauh kemampuan asset yang dimiliki perusahaan bisa menghasilkan laba. Variabel ini diukur dengan rasio antara laba bersih setelah pajak dengan total asset. Skala pengukuran yang digunakan adalah skala rasio dengan rumus:

Laba bersih setelah pajak

Total Asset

x 100%

c. Menurut Kasmir (2008:200) Net Profit Margin (NPM) merupakan rasio yang dipakai dalam mengukur margin laba atas penjualan, rasio ini akan melukiskan penghasilan bersih perusahaan berdasarkan pada total penjualan. Skala pengukuran yang digunakan adalah skala rasio dengan rumus:

Laba bersih setelah pajak

Penjualan bersih

x 100%

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari lalu ditarik kesimpulannya (Sugiyono, 2008:61). Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012 sampai tahun 2014 dengan jumlah populasi sebanyak 140 perusahaan.

3.5.2 Sampel

Metode pemilihan sampel dalam penelitian ini adalah menggunakan metode purposive sampling. Purposive sampling dikenal juga dengan sampling pertimbangan ialah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2008:96). Berdasarkan kriteria maka jumlah sampel akhir yang terpilih sebanyak 62 perusahaan.

3.6 Teknik Pengumpulan Data

Penelitian ini data yang digunakan adalah data sekunder. Indriantoro dan Supomo (2002:147) menyatakan bahwa data sekunder yaitu data penelitian yang diperoleh peneliti secara tidak langsung melalui laporan historis yang dikumpulkan, diolah, dianalisis dan disajikan oleh pihak lain. Metode pengumpulan data sekunder yang digunakan dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi merupakan metode pengumpulan data dengan cara menelaah dokumen-dokumen yang berkaitan dengan penelitian yang dilakukan (Sugiyono, 2008: 422). 3.7 Teknik Analisis data

Setelah data yang diperlukan didapatkan, maka penelitian ini melakukan analisis data. Analisis data bertujuan untuk memecahkan masalah-masalah penelitian serta memberikan jawaban terhadap hipotesis yang diajukan dalam penelitian. Penelitian ini menggunakan program

SPSS for Windows untuk memudahkan dalam perhitungannya. Teknik analisis data yang digunakan dalam penelitian ini yaitu :

3.7.1 Analisis Deskriptif

Menurut Sugiyono (2008:147) analisis deskriptif digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Setelah seluruh data terkumpul, maka selanjutnya adalah mengolah data, kemudian mendistribusikannya ke dalam tabel, dan membahas data yang diolah tersebut secara deskriptif.

3.7.2 Analisis Inferensial

Menurut Sugiyono (2008:150) analisis inferensial adalah analisis yang digunakan untuk menganalisisis sampel dan hasilnya akan digeneralisasikan (diinferensikan) untuk populasi dimana diambil sampel. Metode analisis statistik yang digunakan dalam analisis inferensial

penelitian ini adalah uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisita, lalu akan dilakukan analisis regresi berganda. Analisis regresi merupakan studi mengenai ketergantungan variabel dependen dengan salah satu atau lebih variabel independen dengan tujuan untuk mengestimasi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Ghozali, 2011: 105). 3.7.3 Pengujian Hipotesis

3.7.3.1 Uji Secara Bersama-sama (Uji statistik F)

Uji F adalah pengujian hubungan regresi secara bersama-sama dari variabel independen kepada variabel dependen. Menurut Gujarati (2005:58), uji F ditunjukan untuk mengukur seberapa besar pengaruh koefisien regresi secara keseluruhan variabel independen terhadap variabel dependen. Untuk keperluan pengujian ini dengan melihat apakah nilai-nilai koefisien yang diperoleh bernilai nyata atau tidak antara F hitung dan F tabel

pada tingkat kepercayaan 95% atau (α = 0,05).

3.7.3.2 Uji signifikansi parsial (Uji Statistik t) Uji t merupakan pengujian pengaruh parsial (sendiri-sendiri) variabel-variabel independen terhadap variabel dependen. Untuk keperluan pengujian ini dengan melihat apakah nilai-nilai koefisien yang diperoleh bernilai nyata atau tidak antara t hitung dan t tabel pada tingkat kepercayaan

95% atau (α = 0,05).

3.7.4 Koefisien Determinasi (R2)

Koefisien determinasi (R2) adalah kemampuan variabel x (variabel independen) yaitu Ukuran Perusahaan, Return On Asset dan Net Profit Margin mempengaruhi variabel Y (variabel dependen) yaitu Perataan Laba. Semakin besar nilai koefisien determinasi (R2) menunjukkan bahwa semakin baik kemampuan variabel independen tersebut mampu menjelaskan variasi perubahan variabel dependen.

4. HASIL DAN PEMBAHASAN

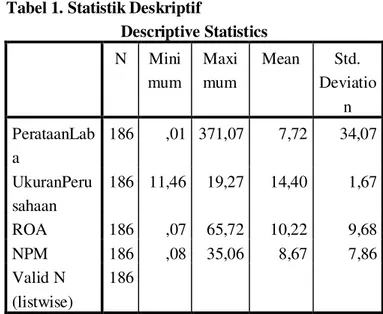

4.1 Statistik Deskriptif

Dari sampel 62 perusahaan dengan waktu pengamatan 3 tahun maka diperoleh sebanyakan 186 pengamatan.

Tabel 1. Statistik Deskriptif

Descriptive Statistics N Mini mum Maxi mum Mean Std. Deviatio n PerataanLab a 186 ,01 371,07 7,72 34,07 UkuranPeru sahaan 186 11,46 19,27 14,40 1,67 ROA 186 ,07 65,72 10,22 9,68 NPM 186 ,08 35,06 8,67 7,86 Valid N (listwise) 186

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Metode yang digunakan untuk menguji normalitas adalah dengan menggunakan uji

Kolmogorov Smirnov terhadap variabel dependen dan independen. Bila probabilitas hasil uji Kolmogorov Smirnov lebih besar dari 0,05 maka asumsi normalitas terpenuhi.

4.2.2 Uji Multikolinearitas

Berdasarkan variabel bebas dalam penelitian ini memiliki nilai tolerance > 0,1 sehingga dapat disimpulkan bahwa tidak terjadi multikolinearitas amtar variabel bebas. Uji multikolinearitas dapat pula dilakukan dengan cara membandingan nilai VIF (Variance Inflation Factor) dan diperoleh nilai VIF < 10, sehingga dapat dikatakan tidak terdapat gejala multikolinearitas antara varibel bebas dalam penelitian ini. Dengan demikian uji asumsi tidak adanya multikolinearitas dapat terpenuhi.

4.2.3 Uji Autokorelasi

Berdasarkan hasil analisis diperoleh nilai Durbin Watson sebesar 2,081. Nilai ini berada diantara 1,793 < 2,058 < 2,207, sehingga disimpulkan bahwa tidak terjadi autokorelasi pada model regresi yang terbentuk.

4.2.4 Uji Heteroskedastisitas

Berdasarkan grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Dengan demikian dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.3 Hasil Analisis Regresi Berganda

Analisis regresi berganda dipakai untuk menghitung besarnya pengaruh antara variabel-variabel independen, yaitu Ukuran Perusahaan (X1), Return On Asset (X2) dan Net Profit Margin (X3) terhadap variabel dependen yaitu Perataan Laba (Y). Hasil perhitungan koefisien regresi dengan menggunakan software SPSS V.20 diperoleh persamaan model regresi yaitu PerataanLaba = 0,146 UkuranPerusahaan + 0,206

ROA + 0,220 NPM + ε

4.4 Pengujian Hipotesis

4.4.1 Uji Secara Bersama-sama (Uji F)

Berdasarkan hasil analisis diperoleh nilai F

hitung sebesar 17,895. Sedangkan F tabel (α = 0,05

; db regresi = 3 ; db residual = 182) adalah sebesar 2,654. Nilai ini lebih besar dari F tabel (17,895 >

2,654) dan nilai sig. F (0,000) lebih kecil dari α

(0,05). Hal ini menunjukkan bahwa variabel Ukuran Perusahaan, ROA dan NPM secara bersama-sama berpengaruh signifikan terhadap Perataan Laba.

4.4.2 Uji Signifikasi Parsial (Uji t)

1) Variabel Ukuran Perusahaan memiliki nilai t hitung sebesar 2,044 dengan signifikansi

sebesar 0,042. Sedangkan t tabel (α = 0,05

; db residual = 182) adalah sebesar 1,973. Karena t hitung > t tabel (2,044 > 1,973 atau sig. t < 5% (0,042 < 0,05), maka secara parsial variabel Ukuran Perusahaan berpengaruh signifikan terhadap variabel Perataan Laba.

2) Variabel ROA memiliki nilai t hitung sebesar 2,097 dengan signifikansi sebesar 0,037. Sedangkan t tabel (α = 0,05 ; db residual = 182) adalah sebesar 1,973. Karena t hitung > t tabel (2,097 > 1,973) atau sig. t < 5% (0,037 < 0,05), maka secara parsial variabel ROA berpengaruh signifikan terhadap variabel Perataan Laba. 3) Variabel NPM memiliki nilai t hitung sebesar 2,218 dengan signifikansi sebesar 0,028. Sedangkan t tabel (α = 0,05 ; db residual = 182) adalah sebesar 1,973. Karena t hitung > t tabel (2,218 > 1,973) atau sig. t < 5% (0,028 < 0,05), maka secara parsial variabel NPM berpengaruh signifikan terhadap variabel Perataan Laba. 4.5 Koefisien Determinasi

Koefisien determinasi digunakan untuk menghitung besarnya pengaruh atau kontribusi variabel bebas terhadap variabel terikat. Diperoleh

nilai Adjusted R Square sebesar 0,215 atau 21,5%. Artinya bahwa keragaman Perataan Laba dipengaruhi oleh 21,5% variabel bebas Ukuran Perusahaan, Return On Asset dan Net Profit Margin. Sedangkan sisanya yaitu sebesar 78,5% dipengaruhi oleh variabel lain diluar variabel yang diteliti.

4.6 Pembahasan

4.6.1 Pengaruh secara parsial Ukuran

Perusahaan, Return On Asset dan Net Profit Margin Terhadap Perataan Laba 4.6.1.1 Pengaruh Ukuran Perusahaan Terhadap

Perataan Laba

Dalam Hasil penelitian ini menunjukkan bahwa Ukuran Perusahaan berpengaruh signifkan terhadap perataan laba karena memiliki nilai sig.t (0,042) < 0,05. Hal ini berarti H0 ditolak dan Ha diterima sehingga dapat disimpulkan bahwa perataan laba dapat dipengaruhi secara signifikan oleh ukuran perusahaan. Hal ini mengindikasikan bahwa perusahaan-perusahaan yang memiliki total aktiva yang lebih tinggi cenderung membuat perusahaan tersebut melakukan perataan laba.

Perataan laba yang dilakukan oleh beberapa perusahaan dipicu oleh ukuran perusahaan, bahwa perusahaan-perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor sehingga perusahaan besar ingin menunjukan kinerja yang baik dengan memperlihatkan laba yang stabil kepada investor dan jika memiliki laba yang stabil dapat menarik investor untuk menanamkan modalnya diperusahaan tersebut. Perusahaan-perusahaan besar juga mendapat pemeriksaan yang lebih ketat dari pemerintah, dengan adanya pemeriksaan dari pemerintah tersebut, perusahaan yang besar tidak mau memperlihatkan laba yang berfluktuasi terlalu tinggi, maka itu dilakukan perataan laba.

Pemerintah melihat kenaikan laba perusahaan sebagai obyek pajak yang akan ditagihkan sehingga pilihan yang dilakukan perusahaan adalah dengan proses akuntansi agar laba yang ditampilkan bisa lebih rendah. Intinya Perusahaan besar cenderung menghindari fluktuasi laba yang terlalu signifikan karena kenaikan laba yang signifikan akan meningkatkan nilai pajak namun penurunan laba secara signifikan akan menimbulkan image yang tidak baik, oleh karena itu perusahaan besar lebih memilih untuk melakukan perataan laba.

4.6.1.2 Pengaruh Return On Asset Terhadap Perataan Laba

Dalam Hasil penelitian ini menunjukkan bahwa Return On Asset (ROA) berpengaruh signifkan terhadap perataan laba karena memiliki nilai sig.t (0,037) < 0,05. Hal ini berarti H0 ditolak dan Ha diterima sehingga dapat disimpulkan bahwa perataan laba dapat dipengaruhi secara signifikan oleh ROA. Berpengaruhnya ROA (Return On Asset) disebabkan karena investor cenderung memperhatikan ROA dalam menilai sehat atau tidaknya sebuah perusahaan, sehingga manajemen pun menjadi termotivasi melakukan perataan laba agar investor mau menanamkan modalnya di perusahaan tersebut. Hal ini menunjukkan adanya kemungkinan bahwa investor mempertimbangkan tingkat ROA perusahaan dalam pengambilan keputusan investasinya. Sebuah perusahaan yang mempunyai tingkat ROA yang tinggi lebih mungkin untuk melaksanakan perataan laba dibandingkan dengan perusahaan yang memiliki tingkat ROA yang kecil karena manajemen telah mengetahui kemampuan dalam memperoleh laba di masa yang akan datang sehingga mempermudah dalam menunda atau mempercepat laba.

4.6.1.3 Pengaruh Net Profit Margin Terhadap Perataan Laba

Dalam Hasil Penelitian ini menunjukkan bahwa Net Profit Margin (NPM) berpengaruh signifikan terhadap perataan laba karena memiliki nilai sig.t (0,028) < 0,05. Hal ini berarti H0 ditolak dan Ha diterima sehingga dapat disimpulkan bahwa perataan laba dapat dipengaruhi secara signifikan oleh NPM. Hasil ini menunjukan bahwa Perataan laba yang dilakukan oleh beberapa perusahaan dipicu oleh NPM. Investor cenderung melihat laba setelah pajak untuk pengambilan keputusan terkait dengan investasi yang akan dilakukan. Hal inilah yang memacu manajemen untuk meratakan laba, agar laba terlihat stabil dan kinerja perusahaan tersebut terlihat baik, sehingga investor berminat menanamkan modalnya di perusahaan tersebut.

4.6.2 Pengaruh secara bersama-sama Ukuran Perusahaan, Return On Asset dan Net Profit Margin Terhadap Perataan Laba

Dalam Hasil penelitian menunjukkan bahwa secara bersama-sama Ukuran Perusahaan, Return On Asset (ROA) dan Net Profit Margin (NPM) berpengaruh signifikan secara bersama-sama terhadap Perataan Laba karena memiliki nilai F hitung > F tabel (17,895 > 2,654) dan nilai sig.f

(0,000) < 0,05. Hal ini berarti H0 ditolak dan Ha diterima sehingga dapat disimpulkan bahwa perataan laba dapat dipengaruhi signifikan secara bersama-sama oleh Ukuran Perusahaan, Return On Asset dan Net Profit Margin. Hal ini mengindikasikan bahwa perusahaan-perusahaan yang memiliki total aktiva dengan rasio profitabilitas seperti ROA dan NPM yang tinggi cenderung membuat perusahaan tersebut melakukan perataan laba.

Perataan laba yang dilakukan oleh beberapa perusahaan dipicu oleh ukuran perusahaan, bahwa perusahaan-perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor, pemerintah dan masyarakat. Kemampuan perusahaan dalam menghasilkan laba yang tinggi dan besar kecilnya sebuah perusahaan dapat mempengaruhi minat investor dalam menanamkan modalnya pada perusahaan, Oleh karena itu perusahaan yang memiliki laba yang stabil atau tidak fluktuatif akan menarik investor untuk menanamkan modalnya pada perusahaan tersebut. Hasil penelitian menunjukkan bahwa rasio-rasio profitabilitas seperti ROA dan NPM serta Ukuran Perusahaan mampu secara bersama-sama mempengaruhi manajemen perusahaan dalam melakukan perataan laba, sehingga manajemen perusahaan dapat mempertimbangkan ukuran perusahaan dan rasio-rasio profitabilitas untuk melakukan perataan laba sehingga menarik para investor untuk menanamkan modalnya.

5. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil perhitungan statistik menggunakan software SPSS Versi 20 mengenai pengaruh Ukuran Perusahaan, Return On Asset dan

Net Profit Margin Terhadap Perataan Laba periode tahun 2012 sampai periode tahun 2014 dengan menggunakan analisis regresi linier berganda, maka dari penelitian ini dapat diambil kesimpulan sebagai berikut:

1. Berdasarkan pada hasil uji t, variabel Ukuran Perusahaan, Return On Asset dan Net Profit Margin memperoleh nilai t hitung lebih besar dari t tabel sehingga H0 ditolak dan Ha diterima. Sehingga secara parsial Ukuran Perusahaan, Return On Asset dan Net Profit Margin berpengaruh signifikan terhadap Perataan Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia pada periode tahun 2012-2014. Dapat disimpulkan bahwa pengujian terhadap hipotesis yang menyatakan bahwa adanya terdapat pengaruh secara parsial Ukuran Perusahaan,

Return On Asset (ROA) dan Net Profit Margin (NPM) terhadap perataan Laba diterima.

2. Pengaruh secara bersama-sama Ukuran Perusahaan, Return On Asset (ROA) dan Net Profit Margin (NPM) terhadap Perataan Laba dilakukan dengan pengujian F test, dari hasil analisis regresi linier berganda diperoleh nilai signifikan. Hal tersebut berarti F hitung lebih besar dari F tabel sehingga H0 ditolak dan Ha diterima, yang berarti Ukuran Perusahaan, Return On Asset

(ROA) dan Net Profit Margin (NPM) mempunyai pengaruh yang signifikan secara bersama-sama terhadap Perataan Laba. Dapat disimpulkan bahwa pengujian terhadap hipotesis yang menyatakan bahwa terdapat pengaruh secara bersama-sama Ukuran Perusahaan, Return On Asset (ROA) dan Net Profit Margin (NPM) terhadap Perataan Laba dapat diterima.

5.2 Saran

Berdasarkan kesimpulan di atas, dapat dikemukakan beberapa saran yang diharapkan dapat bermanfaat bagi perusahaan maupun bagi pihak-pihak lain. Adapun saran yang diberikan, antara lain:

1. Diharapkan manajemen perusahaan, khususnya perusahaan publik yang terdaftar di Bursa Efek Indonesia, sebaiknya tidak melakukan kebijakan praktik perataan laba melampaui batas variabilitas yang wajar, sehingga tidak menyesatkan pengambilan keputusan di masa yang akan datang.

2. Diharapkan penelitian ini dapat dipakai sebagai acuan bagi peneliti selanjutnya untuk mengembangkan penelitian ini dengan mempertimbangkan variabel-variabel lain yang merupakan variabel-variabel lain diluar variabel yang sudah masuk dalam penelitian ini dan mengambil contoh perusahaan yang lain selain perusahaan manufaktur.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2006. Prosedur Penelitian, Suatu Pendekatan Praktik. Jakarta: RinekaCipta

Belkaoui, Ahmed Riahi. 2007. Accounting Theory. Edisi Kelima. Jakarta: Salemba Empat

Budiasih, Igan. 2009. “Faktor-faktor Yang Mempengaruhi Praktik Perataan Laba”. AUDI Jurnal Akuntansi dan BISNIS. ISSN: (1907-3771). Vol.4 No. 1 p. 1-14

Darsono, Prawironegoro. 2007. Akuntansi Manajemen. Edisi Kedua. Jakarta: Mira Wacana Media

Dewi dan Zulaikha. 2011. “Analisa Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing) Pada Perusahaan Manufaktur Dan Keuangan Yang Terdaftar Di BEI”. Jurnal Akuntansi dan Pendidikan, Volume 1, Nomor 1, Oktober 2011

Dwiatmini, S. dan Nurkholis. 2001. “Analisis Reaksi Pasar terhadap Informasi Laba: Kasus Praktik Perataan Laba pada Perusahaan yang Terdaftar di

Bursa Efek Jakarta”. TEMA. Vol. 2(1) Ghozali, Imam. 2011. Ekonometrika Teori, Konsep

dan Aplikasi dengan SPSS 17. Semarang: Badan Penerbit Universitas Diponegoro Gujarati, Damodar, 2005. Ekonometrika Dasar.

Jakarta: Erlangga

Halim, Abdul. 2005. Analisis Investasi. Edisi Kedua. Jakarta : Salemba Empat.

Hanafi, Mahmud M. 2012. Dasar-Dasar Manajemen Keuangan. Jakarta: Balai Pustaka

Harahap, Sofyan Syafri. 2007. Teori Akuntansi. Edisi Pertama. Jakarta: PT RajaGrafindo Persada

Indriantoro, Nurdan Bambang, Supomo. 2002.

Metodologi dan Analisis Sekuritas. Edisi Keempat. Yogyakarta: UPP-AMP YKPN

Juniarti dan Corolina. 2005. “Analisa Faktor-faktor yang Berpengaruh Terhadap Perataan

Laba (Income Smoothing) Pada Perusahaan-perusahaan Go Public”. Jurnal Akuntansi dan Keuangan. Vol. 7 No.2 p. 148-161

Kasmir. 2008. Analisis Laporan Keuangan. Edisi Pertama. Jakarta: Rajawali Pers

Mardiyanto, Handono. 2009. Intisari Manajemen Keuangan. Jakarta: Grasindo

Masodah. 2007. “Praktik Perataan Laba Sektor Industri Perbankan dan Lembaga Keuangan Lainnya dan Faktor Yang Mempengaruhinya”. Proceding PESAT

(Psikologi, Ekonomi, Sastra, Arsitek, Sipil). Vol.2 ISSN : 1858-2559 p. A.16

Salno, H.M dan Baridwan. 2000. “Analisis Perataan Penghasilan (income Smoothing): Faktor-faktor yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia”. Jurnal Riset Akuntansi

Indonesia, 3 (1):17-34.

Subekti, Imam. 2005. “Asosiasi Antara Praktik Perataan Laba dan Reaksi Pasar modal di Indonesia”. Simposium Nasional Akuntansi VIII, hal 1-2 .

Sugiyono. 2008. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: Alpabeta

Suwito dan Herawaty. 2005. “Analisis Pengaruh Karakteristik Perusahaan terhadap Tindakan Perataan Laba yang dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta”. SNA VIII Solo. Tandelilin, Eduardus. 2001. Analisis Investasi dan

Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE-Yogyakarta

Tiara, Hana. 2012. “Pengaruh Ukuran Perusahaan dan Profitabilitas Terhadap Struktur Modal Pada Perusahaan Whole Sale And Retail Trade yang Terdaftar di Bursa Efek Indonesia Periode 2008-2010”. Jurnal Akuntansi Kontemporer, Vol.1 No.2, Juli 2012. Hal: 1-15

Utomo dan Baldric Siregar. 2008. “Pengaruh

Ukuran Perusahaan, Profitabilitas, dan Kontrol Kepemilikan Terhadap Perataan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)”

Jurnal Akuntansi dan Manajemen, vol.19, No.2, Agustus. Hal :113 -125.

Widaryanti. 2009. “Analisis Perataan Laba Dan Faktor-Faktor yang mempengaruhi pada Perusahaan Manufaktur Di Bursa Efek Indonesia”. Fokus Ekonomi, Vol.4 No.2 Desember 2009: 60-77.