SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA BAGI HASIL (DBH), BELANJA LANGSUNG

DAN BELANJA TIDAK LANGSUNG TERHADAP PERTUMBUHAN EKONOMI DI PROVINSI

SUMATERA SELATAN TAHUN 2015-2019

OLEH

ADINDA ANDARESTHA SIHOMBING 170503022

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

Telah diuji pada

Tanggal 04 Agustus 2021

TIM PENGUJI SKRIPSI

Ketua Penguji : Dr. Firman Syarif, SE, MSi, Ak, CA Penguji : Risanty, SE., M.Si., Ak.

Pembanding : Drs. Idhar Yahya, MBA., Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH), Belanja Langsung dan Belanja Tidak Langsung terhadap Pertumbuhan Ekonomi di Provinsi Sumatera Selatan Tahun 2015-2019” adalah benar hasil karya tulis saya sendiri yang disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 10 November 2021 Yang membuat pernyataan

Adinda Andarestha Sihombing NIM. 170503022

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA BAGI HASIL (DBH), BELANJA LANGSUNG

DAN BELANJA TIDAK LANGSUNG TERHADAP PERTUMBUHAN EKONOMI DI PROVINSI

SUMATERA SELATAN TAHUN 2015-2019

Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan asli daerah, dana alokasi umum, dana bagi hasil, belanja langsung dan belanja tidak langsung baik secara parsial maupun simultan terhadap pertumbuhan ekonomi di Provinsi Sumatera Selatan tahun 2015-2019.

Penelitian yang digunakan adalah penelitian asosiatif kausal. Populasi yang digunakan dalam penelitian ini adalah 17 Kabupaten/Kota Provinsi Sumatera Selatan.

Sampel dipilih dengan menggunakan metode sampling jenuh, yaitu semua yang menjadi sampel adalah semua yang ada dalam populasi. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan realisasi APBD yang diterbitkan oleh Direktorat Jenderal Perimbangan Keuangan Kemenkeu dan data pertumbuhan ekonomi yang bersumber dari Badan Pusat Statistik Provinsi Sumatera Selatan. Alat analisis data menggunakan program IBM SPSS Statistics 22.

Hasil penelitian ini menunjukkan bahwa variabel pendapatan asli daerah dan dana bagi hasil secara parsial berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi, sedangkan variabel dana alokasi umum, belanja langsung dan belanja tidak langsung tidak berpengaruh terhadap pertumbuhan ekonomi. Secara simultan variabel pendapatan asli daerah, dana alokasi umum, dana bagi hasil, belanja langsung dan belanja tidak langsung berpengaruh signifikan terhadap pertumbuhan ekonomi di Provinsi Sumatera Selatan Tahun 2015-2019.

Kata kunci: Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH), Belanja Langsung dan Belanja Tidak Langsung.

ABSTRACT

THE EFFECT OF REGIONAL ORIGINAL REVENUE (ROR), GENERAL ALLOCATION FUNDS (GAF), REVENUE SHARING FUND (RSF),

DIRECT EXPENDITURE AND INDIRECT EXPENDITURE ON ECONOMIC GROWTH IN SOUTH SUMATRA

PROVINCE 2015-2019

This study aims to determine the effect of regional original revenue, general allocation funds, revenue sharing fund, direct expenditure and indirect expenditure either partially or simultaneously on economic growth in south sumatra province 2015-2019.

Research type used is causal associative research. The population used in this study were 17 districts / cities in South Sumatra Province. The sample is selected using a saturation sampling method, that is, everything in the sample is everything in the population. The type of data used in this study is secondary data in the form of reports on the realization of the APBD published by Directorate General of Fiscal Balance, Ministry of Finance and the growth of economic data sourced from the Central Statistics Agency of South Sumatra Province. IBM SPSS Statistics 22 was used to analyze data.

The result showed that regional original revenue and revenue sharing fund partially has a positive and significant effect on economic growth, while general allocation funds, direct expenditure and indirect expenditure has no effect on economic growth. Simultaneously the variables regional original revenue, general allocation funds, revenue sharing fund, direct expenditure and indirect expenditure have a significant effect on economic growth in south sumatra province 2015-2019.

Keywords: Regional Original Revenue (ROR), General Allocation Funds (GAF), Revenue Sharing Fund (RSF), Direct Expenditure and Indirect Expenditure.

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur bagi Allah Subhanahu Wa Ta'ala, yang telah memberikan rahmat dan karunia-Nya sehingga peneliti diberikan kesehatan, pengetahuan, keterampilan dan kemampuan untuk menyelesaikan skripsi yang berjudul “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi hasil (DBH), Belanja Langsung dan Belanja Tidak Langsung terhadap Pertumbuhan Ekonomi di Provinsi Sumatera Selatan Tahun 2015-2019”.

Pada kesempatan ini, peneliti mengucapkan terima kasih yang sebesar- besarnya kepada kedua orang tua tercinta, Papa Kapten L.E. Sihombing dan Mama Setiawati juga kepada Abang dan Adik peneliti yaitu Sertu Bhenny Setiawan Sihombing dan Andrian Deniel Sihombing yang telah memberikan doa, nasihat, cinta, kasih sayang, serta dukungan baik secara moril dan materiil yang ditujukan untuk peneliti. Selama proses penyusunan skripsi ini, peneliti juga menyadari banyak mendapat bantuan, bimbingan, dukungan, motivasi, dan doa dari berbagai pihak.

Untuk itu, peneliti mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Fadli, SE., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Firman Syarif, SE, MSi, Ak, CA selaku Dosen Pembimbing yang telah banyak memberikan ilmu, waktu, masukan, perhatian, dukungan, bimbingan, dan arahan untuk peneliti. Ibu Risanty, SE., M.Si., Ak. dan Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Penguji dan Dosen Pembanding yang juga telah banyak memberikan ilmu, waktu, bimbingan, saran, dan dukungan selama penyusunan skripsi ini.

4. Keluarga besar Nabila Sekar Ayu Pratiwi, A.Md.Kes., Arif Nulhakim Lubis, Bripda Ajeng Tri Jayanti, Wahyu Saputra, Gemintang Fajri Dimayah, Aina Annuradi, dan Miranti Verdiana atas pertemanan, cinta, hangat dan erat sejak peneliti masih belajar hingga menjadi sarjana.

5. Teman-teman peneliti yang berada di Palembang, Sixers Basketball 06, Berandal Cantik, Adinda’s Family, Fiveros, 97’s dan Funtas-Three yang turut memberikan warna dalam proses penyusunan skripsi baik berupa kehadiran, dukungan, doa, waktu luang dan bantuan yang sangat berarti kepada peneliti.

6. Keluarga Cemana, Indekos gg Purba 1 Squad, Grup Les, Akuntansi Kelas A dan teman-teman seperjuangan S1 Akuntansi 2017 yang tidak bisa peneliti ucapkan satu persatu yang telah turut berjuang bersama, membantu dan menemani serta memberikan warna kehidupan bagi peneliti selama di Medan ini, serta Pemerintahan Mahasiswa (PEMA) Universitas Sumatera Utara dan Kementerian Olahraga PEMA yang telah menjadi wadah bagi peneliti untuk belajar, bertumbuh dan berkembang selama masa perkuliahan ini.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, peneliti mengharapkan masukan dan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, peneliti berharap semoga skripsi ini dapat bermanfaat bagi para pembaca.

Medan, 10 November 2021 Peneliti

Adinda Andarestha Sihombing NIM. 170503022

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

2.1 Landasan Teori ... 13

2.1.1 Teori Sinyal (Signalling Theory) ... 13

2.1.2 Pertumbuhan Ekonomi ... 15

2.1.3 Pendapatan Asli Daerah... 18

2.1.4 Dana Alokasi Umum ... 23

2.1.5 Dana Bagi Hasil ... 24

2.1.6 Belanja Langsung ... 25

2.1.7 Belanja Tidak Langsung ... 26

2.2 Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 30

2.4.1 Pengaruh PAD terhadap Pertumbuhan Ekonomi ... 30

2.4.2 Pengaruh DAU terhadap Pertumbuhan Ekonomi ... 31

2.4.3 Pengaruh DBH terhadap Pertumbuhan Ekonomi .. 32

2.4.4 Pengaruh Belanja Langsung terhadap Pertumbuhan Ekonomi ... 33

2.4.5 Pengaruh Belanja Tidak Langsung terhadap Pertumbuhan Ekonomi ... 34

2.4.6 Pengaruh PAD, DAU, DBH, Belanja Langsung dan Belanja Tidak Langsung terhadap Pertumbuhan Ekonomi ... 35

BAB III METODE PENELITIAN ... 37

3.1 Jenis Penelitian ... 37

3.2 Tempat Penelitian... 37

3.3.2 Variabel Independen (X) ... 38

3.4 Populasi dan Sampel Penelitian ... 43

3.4.1 Populasi Penelitian ... 43

3.4.2 Sampel Penelitian ... 43

3.5 Jenis dan Sumber Data ... 44

3.6 Teknik Pengumpulan Data ... 44

3.7 Teknik Analisis Data ... 45

3.7.1 Analisis Statistik Deskripstif ... 45

3.7.2 Uji Asumsi Klasik ... 46

3.7.2.1 Uji Normalitas ... 46

3.7.2.2 Uji Multikolinearitas ... 47

3.7.2.3 Uji Heteroskedastisitas ... 47

3.7.2.4 Uji Autokorelasi ... 48

3.7.3 Analisis Regresi Linear Berganda ... 49

3.7.4 Uji Hipotesis... 50

3.7.4.1 Uji Koefisien Determinasi (Adjusted R2) ... 50

3.7.4.2 Uji Signifikansi Parsial (Uji t) ... 51

3.7.4.3 Uji Signifikansi Simultan (Uji F) ... 52

BAB IV HASIL DAN PEMBAHASAN... 54

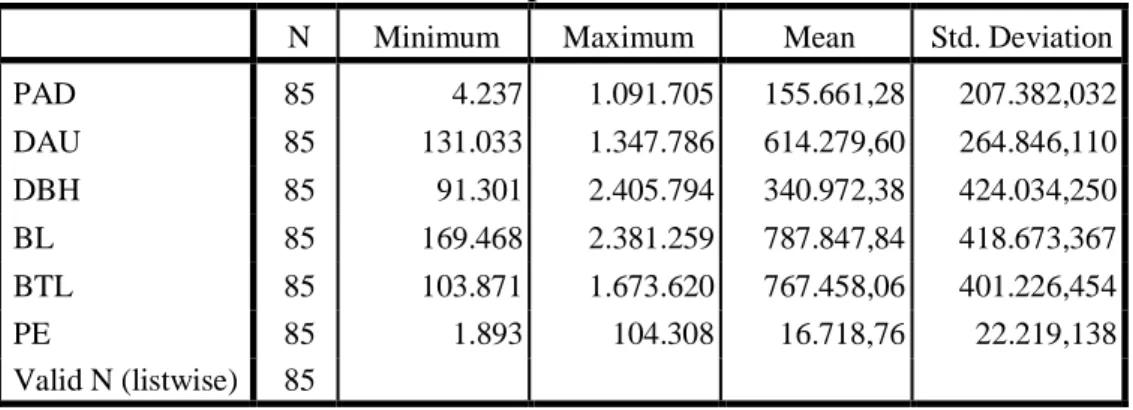

4.1 Analisis Statistik Deskriptif ... 54

4.2 Uji Asumsi Klasik ... 56

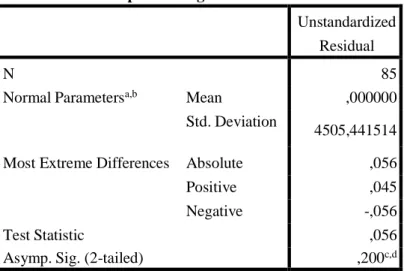

4.2.1 Uji Normalitas Data ... 56

4.2.2 Uji Multikolinearitas ... 58

4.2.3 Uji Heteroskedastisitas ... 59

4.2.4 Uji Autokorelasi ... 60

4.3 Analisis Regresi Linear Berganda ... 60

4.4 Uji Hipotesis ... 63

4.4.1 Uji Koefisien Determinasi (Adjusted R2) ... 63

4.4.2 Uji Signifikansi Parsial (Uji t) ... 64

4.4.3 Uji Signifikansi Simultan (Uji F) ... 66

4.5 Pembahasan Hasil Penelitian ... 67

4.5.1 Pengaruh PAD terhadap Pertumbuhan Ekonomi ... 67

4.5.2 Pengaruh DAU terhadap Pertumbuhan Ekonomi ... 68

4.5.3 Pengaruh DBH terhadap pertumbuhan Ekonomi ... 69

4.5.4 Pengaruh Belanja Langsung terhadap Pertumbuhan Ekonomi ... 69

4.5.5 Pengaruh Belanja Tidak Langsung terhadap Pertumbuhan Ekonomi ... 70

Belanja Tidak Langsung terhadap Pertumbuhan

Ekonomi ... 71

BAB V KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Keterbatasan Penelitian ... 73

5.3 Saran ... 73

DAFTAR PUSTAKA ... 75

LAMPIRAN ... 79

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research Gap Penelitian Sebelumnya ... 10

2.1 Penelitian Terdahulu ... 27

3.1 Operasional Variabel Penelitian dan Skala Pengukuran ... 42

3.2 Jumlah Sampel Kabupaten/Kota Provinsi Sumatera Selatan Tahun 2015-2019 ... 43

4.1 Statistik Deskriptif ... 54

4.2 Hasil Uji Normalitas ... 57

4.3 Hasil Uji Multikolinearitas ... 58

4.4 Hasil Uji Autokorelasi ... 60

4.5 Analisis Regresi Linear Berganda ... 61

4.6 Uji Koefisien Determinasi (Adjusted R2) ... 63

4.7 Uji Signifikansi Parsial (Uji t) ... 64

4.8 Uji Signifikansi Simultan (Uji F) ... 66

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Pertumbuhan Ekonomi Provinsi Sumatera

Selatan Tahun 2015-2019 ... 6

2.1 Kerangka Konseptual ... 29

4.1 Grafik Normal P-P Plot ... 57

4.2 Uji Heteroskedastisitas ... 59

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Laporan Realisasi APBD dan PDRB Kabupaten/

Kota Sumatera Selatan Tahun 2015-2019 ... 79

2 Hasil Pengolahan SPSS ... 82

3 t tabel, α=5% ... 86

4 F tabel, α=5% ... 88

1.1 Latar Belakang

BAB I PENDAHULUAN

Sumatera Selatan merupakan salah satu provinsi di Indonesia yang telah merasakan dampak diberlakukannya kebijakan otonomi daerah. Menurut UU No. 23 tahun 2014, arti dari Otonomi Daerah adalah “hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia”. Undang-undang No. 23 tahun 2014 ini menjelaskan pula bahwa otonomi daerah diselenggarakan untuk mempercepat tingkat kesejahteraan masyarakat dengan cara peningkatan pemberian pelayanan pada masyarakat.

Tujuan dari otonomi daerah adalah untuk menciptakan kemandirian daerah dalam peningkatan kesejahteraan dan pelayanan publik, pengembangan kehidupan yang berdemokrasi, serta menciptakan hubungan yang serasi antara pusat dan daerah serta dengan daerah lainnya. Hakikat otonomi daerah adalah upaya memperdaya daerah dalam pengambilan keputusan daerah secara lebih leluasa dan bertanggung jawab untuk mengelola sumber daya yang dimiliki sesuai dengan kepentingan, prioritas dan potensi daerah sendiri.

Ditetapkannya otonomi daerah baik di provinsi, kabupaten/kota memberikan keleluasaan kepada pemerintah daerah setempat untuk menggali potensi-potensi sumber keuangan di daerahnya. Semakin banyak sumber- sumber keuangan yang digali di suatu daerah, maka akan semakin meningkat pendapatan daerah yang semestinya diikuti dengan meningkatnya pertumbuhan ekonomi di daerah tersebut (Dwirandra, 2013). Terwujudnya

pelaksanaan otonomi daerah, terjadi melalui proses penyerahan sejumlah kekuasaan/kewenangan dari pemerintah pusat ke pemerintah daerah.

Implementasi kebijakan desentralisasi memerlukan banyak faktor pendukung, salah satu faktor pendukung yang secara signifikan menentukan keberhasilan pelaksanaan otonomi daerah adalah kemampuan daerah untuk membiayai pelaksanaan kekuasaan/kewenangan yang dimilikinya.

Sumber pendapatan utama pemerintah daerah adalah Pendapatan Asli Daerah (PAD) yang terdiri dari pajak daerah, retribusi daerah, hasil kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Pendapatan asli daerah sangat berperan penting dalam menentukan kinerja keuangan daerah dan kemandirian daerah karena salah satu indikator kemandirian suatu daerah dapat diukur melalui peningkatan pendapatan asli daerah setiap tahunnya. Semakin besar kontribusi yang diberikan pendapatan asli daerah terhadap APBD dapat menunjukkan semakin kecil ketergantungan pemerintah daerah terhadap pemerintah pusat. Selanjutnya, daerah akan lebih leluasa dan fleksibel dalam merencanakan alokasi anggaran sesuai dengan agenda ekonominya, baik melalui belanja rutin, belanja pembangunan/infrastruktur, ataupun belanja lainnya. PAD sebagai sumber pembiayaan daerah diharapkan mampu menciptakan sejumlah aktivitas ekonomi baru dalam masyarakat (Abdullah dan Halim, 2004:32-41).

Fenomena umum yang dihadapi oleh sebagian besar pemerintah daerah di Indonesia adalah di bidang keuangan daerah, karena relatif kecilnya peranan kontribusi pendapatan asli daerah dalam struktur Anggaran Pendapatan dan

Belanja Daerah (APBD). APBD begitu penting karena berkontribusi besar dalam pembangunan ekonomi, pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat, oleh karena itu pemerintah daerah diharapkan mengelola keuangan daerahnya secara efisien, efektif dan sebaik mungkin agar dapat mencapai tujuan daerah demi meningkatan kesejahteraan masyarakat dan pembangunan ekonomi yang semakin maju.

Menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, yang lebih menegaskan bahwa untuk pelaksanaan otonomi daerah, pemerintah pusat akan mentransfer dana perimbangan yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dalam rangka melaksanakan desentralisasi. Dana perimbangan terdiri dari 3 unsur yaitu: Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH). Salah satu pelaksanaannya yaitu Dana Alokasi Umum (DAU) sangat berpengaruh penting dalam sumber pendanaan utama pemerintah daerah untuk membiayai operasional daerah. Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan, menyebutkan bahwa dana alokasi umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Pemanfaatan DAU diserahkan sepenuhnya kepada daerah sesuai dengan prioritas dan kebutuhan daerah. Penggunaan dana alokasi umum dan penerimaan umum lainnya dalam APBD harus tetap dalam rangka pencapaian tujuan pemberian otonomi kepada

daerah, yaitu peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, seperti pelayanan di bidang kesehatan dan pendidikan (Djaenuri, 2012:103).

Begitu pula dengan Dana Bagi Hasil (DBH) yang beperan sebagai penyeimbang fiskal antara pusat dengan daerah dari pajak yang dibagihasilkan.

Menurut UU No. 33 tahun 2004, dana bagi hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DBH yang berasal dari pemerintah terdiri dari dua jenis, yaitu DBH Pajak dan Sumber Daya Alam (SDA). DBH merupakan modal utama yang berasal dari dana perimbangan selain DAU dan DAK serta bukan bagian dari PAD. DBH adalah modal potensial bagi daerah guna membiayai pembangunan dan belanja daerah.

Pengeluaran Pemerintah (government expenditure) adalah bagian dari kebijakan fiskal, yaitu suatu tindakan pemerintah untuk mengatur jalannya perekonomian dengan cara menentukan besarnya penerimaan dan pengeluaran pemerintah setiap tahunnya, yang tercermin dalam Anggaran Pendapatan Belanja Negara (APBN) untuk nasional dan Anggaran Pendapatan Belanja Daerah (APBD) untuk daerah atau regional (Sukirno, 2006).

Berdasarkan Peraturan Pemerintah No. 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah, belanja diklasifikasikan berdasarkan jenisnya yaitu sebagai belanja langsung langsung dan belanja tidak langsung. Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan

pelaksanaan program dan kegiatan, yang dibagi menurut jenis belanjanya terdiri dari: belanja pegawai, belanja barang dan jasa, dan belanja modal.

Sedangkan, belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, yang kemudian dibagi menurut jenis belanja terdiri dari: Belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga. Pengeluaran pemerintah berbentuk belanja langsung dan belanja tidak langsung ini akan mempunyai pengaruh dan peranan penting dalam memacu serta mendorong pertumbuhan ekonomi, dan merupakan salah satu alat intervensi pemerintah terhadap perekonomian yang dianggap paling efektif yang kemudian akan memberikan dampak secara parsial maupun simultan terhadap pertumbuhan ekonomi (Sukirno, 2016).

Pertumbuhan ekonomi merupakan suatu proses peningkatan produksi barang dan jasa dalam segala aktivitas perekonomian di suatu negara pada periode tertentu. Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu. Ada beberapa hal yang dapat mempengaruhi pertumbuhan ekonomi diantaranya yaitu pendapatan, belanja, dan pembiayaan.

Pertumbuhan ekonomi daerah diukur dengan menggunakan Produk Domestik Regional Bruto (PDRB). PDRB adalah jumlah nilai tambah barang dan jasa yang diproduksi dari seluruh kegiatan perekonomian di seluruh daerah dalam tahun tertentu atau periode tertentu dan biasanya satu tahun. Tingkat

pertumbuhan ekonomi suatu daerah diproksikan dengan PDRB atas dasar harga konstan menggunakan harga pada tahun tertentu sebagai tahun dasar untuk mengeliminasi faktor-faktor kenaikan harga (Dwirandra, 2013).

Pertumbuhan ekonomi di Pulau Sumatera khususnya Sumatera Selatan terbilang cukup tinggi, hal ini terjadi karena Sumatera Selatan adalah salah satu provinsi di Indonesia yang memiliki daerah terluas di Pulau Sumatera yaitu 91.592,43 km2 dan terdiri dari 17 Kabupaten/Kota. Sumatera Selatan termasuk salah satu provinsi yang kaya akan sumber daya alam (SDA), bahkan potensi batu bara di Sumatera Selatan mencapai 48% dari total sumber daya batubara di Indonesia (Badan Geologi - Kementerian Energi dan Sumber Daya Mineral).

Potensi dan letak Provinsi Sumatera Selatan yang strategis merupakan modal yang potensial bagi keberhasilan pembangunan. Hasil pembangunan menunjukkan tercapainya laju pertumbuhan ekonomi yang tinggi dan perbaikan pemerataan pendapatan.

Sumber: Badan Pusat Statistik Provinsi Sumatera Selatan

Gambar 1.1

Pertumbuhan Ekonomi Provinsi Sumatera Selatan Tahun 2015-2019

Pertumbuhan Ekonomi Provinsi Sumatera Selatan Tahun 2015-2019

6,04%

5,71%

5,51%

5,04%

4,42%

2015 2016 2017 2018 2019

Gambar 1.1 menunjukkan pertumbuhan ekonomi Sumatera Selatan selama lima tahun terakhir mengalami peningkatan dan penurunan. Pada tahun 2015 sebesar 4,42% meningkat menjadi 5,04% pada tahun 2016, lalu meningkat kembali menjadi 5,51% pada 2017 dan terus meningkat pada 2018 sebesar 6,04%. Kondisi tersebut didukung oleh mulai meningkatnya harga komoditas unggulan Sumatera Selatan, semakin berkembangnya sektor sekunder/tersier serta dampak dari pelaksanaan Asian Games pada tahun 2018 yang meningkatkan iklim investasi yang membuat perekonomian semakin menggeliat di Sumatera Selatan dan berpengaruh besar terhadap perekonomian Sumatera Selatan di berbagai sektor, misalnya konstruksi, industri pengolahan, transportasi, penyediaan akomodasi dan makan minum, perdagangan, dan lain- lain. Namun, pertumbuhan ekonomi Sumatera Selatan mengalami penurunan di tahun 2019 menjadi 5,71%. Penurunan pada tahun 2019 ini disebabkan oleh konsumsi rumah tangga yang cenderung melambat, konsumen rumah tangga cenderung mengalokasikan peningkatan pendapatannya untuk motif berjaga- jaga, dan kontraksi di semua komponen pengeluaran; ekspor barang dan jasa, investasi, konsumsi pemerintah, dll. Meskipun pada tahun 2019 terjadi penurunan, tetapi angka tersebut tetap tertinggi di Pulau Sumatera, angka pertumbuhan ekonomi itu juga sudah melampaui laju pertumbuhan ekonomi nasional yang tercatat sebesar 5,02%. Sedangkan, pertumbuhan ekonomi Pulau Sumatera sebesar 4,57%.

Ajang Asian Games juga memberikan dampak yang sangat besar pada perekonomian Sumatera Selatan yaitu penciptaan lapangan kerja, pertumbuhan

ekonomi, dan penambahan pendapatan masyarakat. Untuk Palembang, perhelatan Asian Games 2018 menambah PDRB riil sebesar 4,2 triliun rupiah (2015-2019), yang didorong oleh peningkatan investasi, belanja pemerintah, dan konsumsi rumah tangga. Bahkan jumlah kesempatan kerja pada periode 2015-2019 juga bertambah sebesar 51.500 orang (Badan Pusat Statistik).

Sumatera Selatan termasuk provinsi yang memiliki Produk Domestik Regional Bruto (PDRB) yang tinggi, namun berdasarkan catatan Badan Pusat Statistik, Sumatera Selatan ternyata masih memiliki jumlah penduduk miskin yang terbilang sangat tinggi, yaitu angka kemiskinan sebesar 12,82% pada 2018 dan 12,71% pada 2019. Persentase itu masih lebih besar ketimbang tingkat kemiskinan nasional yang sebesar 9,89%. Kota Pagar Alam menjadi satu-satunya daerah di Sumatera Selatan dengan angka kemiskinan satu digit yaitu sebesar 8,77%. Dari indikator pengangguran, data Agustus 2019 menunjukkan bahwa jumlah angkatan kerja di Provinsi Sumatera Selatan mencapai 4,15 juta jiwa dengan tingkat pengangguran terbuka sebesar 4,88%.

Persentase pengangguran terbuka tersebut cenderung meningkat dari kondisi bulan Februari 2019 yang hanya sebesar 3,99%.

Berdasarkan data Badan Pusat Statistik, tingkat Pertumbuhan PDRB untuk Kabupaten/Kota di Provinsi Sumatera Selatan secara signifikan dari tahun 2015-2019 juga rata-rata mengalami fluktuasi kecuali kota Palembang dan PDRB secara nasional, kesimpulan yang bisa diambil adalah PDRB kota Palembang mendongkrak tingkat pertumbuhan PDRB Provinsi Sumatera Selatan. Fluktuasi yang terjadi menunjukkan kinerja ekonomi di beberapa

kabupaten/kota masih kurang baik, hal ini membuktikan bahwa banyak kabupaten/kota di Provinsi Sumatera Selatan belum dapat menunjukkan perubahan yang signifikan dalam peningkatan PDRBnya, meskipun secara garis besar Provinsi Sumatera Selatan memiliki kontribusi dalam pertumbuhan ekonomi di Indonesia.

Pemerintah daerah yang berhasil menjalankan pembangunan daerah dan meningkatkan kesejahteraan rakyat yang kemudian berdampak pada pertumbuhan ekonomi suatu daerah tentu tidak terlepas dari keberhasilan mengelola APBD secara efektif dan efisien. Sebaliknya, pengelolaan APBD yang buruk dapat menghambat kinerja pemerintah daerah dalam peningkatan pembangunan daerah dan kesejahteraan rakyat. Persoalan yang muncul adalah saat pemerintah daerah dihadapkan pada jumlah belanja daerah yang kecil tetapi harus menanggung kebutuhan besar. Sementara pada saat bersamaan pemerintah daerah kurang memiliki kreativitas mengelola APBD, sehingga pemerintah pada jenjang di atasnya yaitu pemerintah provinsi atau pusat tidak optimal dalam mengelola APBD (Suara Merdeka 2012).

Penelitian mengenai pengaruh pendapatan asli daerah, dana alokasi umum, dana bagi hasil, belanja langsung dan belanja tidak langsung terhadap pertumbuhan ekonomi telah banyak dilakukan, namun masih banyak ditemukan ketidakkonsistenan hasil penelitian yang mengindikasikan terjadinya research gap pada penelitian ini dan dapat dijelaskan sebagai berikut:

Tabel 1.1

Research Gap Penelitian Sebelumnya Variabel

Dependen

Variabel

Independen Peneliti Hasil Penelitian

Pertumbuhan Ekonomi

Pendapatan Asli Daerah

Rahmah dan Basri

(2016) Berpengaruh positif Ni Wayan dan I

Dewa (2017) Berpengaruh negatif Dana Alokasi

Umum

Pungky (2015) Berpengaruh positif Ni Wayan dan I

Dewa (2017) Tidak Berpengaruh Dana Bagi Hasil

Rahmah dan Basri

(2016) Berpengaruh positif Azis (2016) Berpengaruh negatif

Belanja Langsung

Rudibdo dan Hadi

(2017) Berpengaruh positif Frits, dkk (2019) Tidak Berpengaruh

Belanja Tidak Langsung

Jory, dkk (2020) Berpengaruh positif Rudibdo dan Hadi

(2017) Tidak Berpengaruh

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH), Belanja Langsung dan Belanja Tidak Langsung terhadap Pertumbuhan Ekonomi di Provinsi Sumatera Selatan Tahun 2015-2019”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dijelaskan, dapat ditarik beberapa rumusan masalah sebagai berikut:

1. Apakah pendapatan asli daerah berpengaruh terhadap pertumbuhan ekonomi?

2. Apakah dana alokasi umum berpengaruh terhadap pertumbuhan ekonomi?

3. Apakah dana bagi hasil berpengaruh terhadap pertumbuhan ekonomi?

4. Apakah belanja langsung berpengaruh terhadap pertumbuhan ekonomi?

5. Apakah belanja tidak langsung berpengaruh terhadap pertumbuhan ekonomi?

6. Apakah pendapatan asli daerah, dana alokasi umum, dana bagi hasil, belanja langsung, dan belanja tidak langsung berpengaruh secara simultan terhadap pertumbuhan ekonomi?

1.3 Tujuan Penelitian

Tujuan penelitian sesuai dengan permasalahan yang peneliti kemukakan adalah untuk mengetahui dan menganalisis:

1. Pengaruh pendapatan asli daerah terhadap pertumbuhan ekonomi di Provinsi Sumatera Selatan.

2. Pengaruh dana alokasi umum terhadap pertumbuhan ekonomi di Provinsi Sumatera Selatan.

3. Pengaruh dana bagi hasil terhadap pertumbuhan ekonomi di Provinsi Sumatera Selatan.

4. Pengaruh belanja langsung terhadap pertumbuhan ekonomi di Provinsi Sumatera Selatan.

5. Pengaruh belanja tidak langsung terhadap pertumbuhan ekonomi di Provinsi Sumatera Selatan.

6. Untuk mengetahui pengaruh pendapatan asli daerah, dana alokasi umum, dana bagi hasil, belanja langsung dan belanja tidak langsung terhadap pertumbuhan ekonomi di Provinsi Sumatera Selatan.

1.4 Manfaat Penelitian

Dari berbagai hal yang telah diungkapkan di atas, penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan cakrawala berfikir dalam hal pengembangan wawasan terkait pendapatan asli daerah, dana alokasi umum, dana bagi hasil, belanja langsung dan belanja tidak langsung terhadap pertumbuhan ekonomi

2. Bagi Pemerintah

Penelitian ini diharapkan dapat memberikan masukan kepada pemerintah daerah untuk memanfaatkan dana transfer dari pemerintah pusat dan pendapatan asli daerah secara proporsional dan disajikan secara transparan sehingga dapat terwujud good governance.

3. Bagi Penelitian Selanjutnya

Hasil penelitian ini diharapkan dapat menjadi bahan referensi bagi akademisi dalam melakukan dan mengembangkan penelitian sejenis.

2.1 Landasan Teori

BAB II

TINJAUAN PUSTAKA

2.1.1 Teori Sinyal (Signalling Theory)

Teori ini dikemukakan oleh Spence (1973), dalam teori ini menjelaskan bahwa pemerintah sebagai pihak yang diberikan amanah oleh rakyat memiliki kewajiban untuk menunjukkan sinyal yang baik kepada masyarakat. Tujuannya agar masyarakat dapat terus mendukung pemerintah yang saat ini berjalan sehingga pemerintahan dapat berjalan dengan baik. Teori sinyal merupakan pengembangan dari teori keagenan dan pada dasarnya untuk mengurangi masalah asymmetric information (Spence,1973). Asymmetric information terjadi karena pemerintah memiliki informasi yang lebih banyak dibandingkan masyarakat mengenai roda pemerintahan

Transfer pemerintah pusat ke daerah melalui dana perimbangan dapat dijadikan sarana untuk memberikan sinyal kepada masyarakat.

Kinerja pemerintahan yang baik perlu diinformasikan kepada masyarakat baik sebagai bentuk pertanggungjawaban maupun sebagai bentuk promosi untuk tujuan politik. Jika dikaitkan dengan penelitian ini, pemerintah bertanggung jawab memberikan informasi atau sinyal pada masyarakat untuk memberikan keyakinan yang memadai pada masyarakat. Tujuannya agar rakyat dapat terus mendukung pemerintah yang saat ini berjalan sehingga pemerintahan dapat berjalan dengan baik.

Pemerintah pusat yang melakukan pelimpahan wewenang kepada pemerintah daerah untuk mengatur dan mengurus sendiri urusan pemerintahannya yang kemudian sebagai konsekuensi dari pelimpahan wewenang tersebut pemerintah pusat menurunkan dana perimbangan yang tujuannya membantu pemerintah daerah dalam mendanai kebutuhan pemerintahan sehari-hari maupun memberikan sebuah bukti yang baik kepada masyarakat melalui transparansi laporan dari keuangan yang lengkap dan berbobot. Selanjutnya, pemerintah akan memberikan sinyal ke masyarakat dengan cara pengungkapan yang lebih lengkap atas pertanggungjawaban pengelolaan keuangan dalam penggunaan dana perimbangan yang tepat sasaran. Pelaporan keuangan yang berkualitas akan menunjukkan prestasi kinerja pemerintah daerah yang optimal kepada publik dan apabila penggunaan dana perimbangan yang dilakukan pemerintah daerah untuk masyarakat dipergunakan secara efektif dan efisien juga dapat meningkatkan kesejahteraan masyarakat.

Hal positif dalam teori signaling yaitu apabila pemerintah memberikan informasi yang baik, maka dapat membedakan mereka dengan pemerintah lain yang tidak memiliki informasi yang baik dengan memberikan informasi tentang kondisi mereka (Wolk and Tearney, 1997) Dengan sinyal positif dari pemerintah, diharapkan bisa mendapatkan respon positif dari masyarakat karena hal tersebut dapat memberikan penilaian yang lebih dari masyarakat kepada pemerintah.

2.1.2 Pertumbuhan Ekonomi

Sukirno (2011) mendefinisikan bahwa pertumbuhan ekonomi diartikan sebagai perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian dapat menghasilkan tambahan pendapatan atau kesejahteraan masyarakat pada periode tertentu. Dengan demikian, semakin tinggi tingkat pertumbuhan ekonomi suatu daerah maka menggambarkan bahwa perekonomian daerah tersebut berkembang dengan baik.

Boediono (1998) mendefinisikan bahwa pertumbuhan ekonomi adalah proses kenaikan output dalam jangka panjang. Pemakaian indikator pertumbuhan ekonomi akan dilihat dalam kurun waktu yang cukup lama, misalnya sepuluh, duapuluh, limapuluh tahun atau bahkan lebih. Pertumbuhan ekonomi akan terjadi apabila ada kencenderungan yang terjadi dari proses internal perekonomian itu, artinya harus berasal dari kekuatan yang ada di dalam perekonomian itu sendiri. Untuk mengetahui apakah suatu perekonomian mengalami pertumbuhan, harus dipertimbangkan PDRB riil satu tahun (PDRBt) dengan PDRB riil tahun sebelumnya (PDRBt-1).

Todaro (2017) mendefinisikan “pertumbuhan ekonomi sebagai proses kenaikan output perkapita dalam jangka panjang”. Pengertian ini menekankan pada tiga hal yaitu: proses, output perkapita dan jangka panjang. Pada jangka panjang, pertumbuhan ekonomi menunjukkan

kecenderungan perubahan perekonomian dalam angka tertentu yang didorong oleh proses intern perekonomian. Suatu perekonomian dikatakan mengalami pertumbuhan apabila tingkat kegiatan ekonomi lebih tinggi dari apa yang telah dicapai pada periode waktu sebelumnya.

Pertumbuhan ekonomi dapat juga diartikan sebagai kenaikan Gross Domestic Product (GDP) atau Gross National Product (GNP) tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk atau apakah perubahan struktur ekonomi terjadi atau tidak. Sehingga pertumbuhan ekonomi dapat diartikan sebagai suatu proses perubahan kondisi perekonomian suatu negara yang berkesinambungan menuju keadaan yang lebih baik selama periode tertentu. Perekonomian dianggap mengalami pertumbuhan apabila seluruh balas jasa riil terhadap penggunaan faktor-faktor produksi pada tahun tertentu lebih besar daripada pendapatan riil masyarakat pada tahun sebelumnya.

Menurut Kuznet dalam Jhingan (2000), terdapat enam ciri pertumbuhan ekonomi yang berdasarkan pada produk nasional dan komponennya, yaitu: (1) Laju pertumbuhan penduduk dan produk per kapita; (2) Peningkatan produktivitas; (3) Laju perubahan struktural yang tinggi; (4) Urbanisasi; (5) Ekspansi negara maju; dan (6) Arus barang, modal dan orang antar bangsa. Keenam ciri pertumbuhan ekonomi tersebut saling berkaitan satu sama lain, yang terjalin dalam urutan sebab akibat.

Produk Domestik Regional Bruto (PDRB) adalah jumlah nilai produk barang dan jasa yang dihasilkan oleh unit-unit produksi yang berperasi pada suatu daerah dalam jangka waktu tertentu atau apabila ditinjau dari segi pendapatan merupakan jumlah pendapatan yang diterima oleh faktor-faktor produksi yang dimiliki oleh penduduk di wilayah tersebut yang ikut serta dalam proses produksi dalam jangka waktu tertentu. Hasil perhitungan PDRB disajikan atas dasar harga berlaku merupakan jumlah seluruh nilai barang dan jasa akhir dihasilkan oleh unit produksi dalam periode satu tahun dinilai dengan harga tahun yang bersangkutan (BPS, 2014).

Produk Domestik Regional Bruto (PDRB) meliputi beberapa jenis yaitu:

a. Pertanian, perternakan, perikanan b. Kehutanan

c. Perdagangan d. Gas, listrik, air

e. Keuangan dan jasa perusahaan f. Dan sebagainya

Cara mengukur pertumbuhan ekonomi dari sumbernya yaitu dalam pelaksanaanya pertumbuhan ekonomi yang menjadi tolak ukur adalah Gross National Product (GNP) dan Gross Domestic Product (GDP) atau Product Domestic Bruto.

a. GNP mempunyai fungsi untuk alat pengukur jumlah output produksi perekonomian nasional yang dimiliki warga negara baik yang berada dalam negeri atau diluar negeri.

b. GDP mempunyai fungsi sebagai alat pengukur jumlah output produksi yang ada di dalam negeri baik itu produksi yang dihasilkan warga negara asing maupun bangsa sendiri.

2.1.3 Pendapatan Asli Daerah

Berdasarkan Undang-Undang No. 33 tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yaitu: “Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku”. Pendapatan asli daerah merupakan sumber penerimaan daerah asli yang digali di daerah tersebut untuk digunakan sebagai modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat”.

Menurut Undang-Undang No. 33 Tahun 2004 Pasal (3), PAD bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

Sesuai dengan Undang-Undang No. 33 Tahun 2004 Pasal (6) tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah bahwa indikator/sumber pendapatan asli daerah meliputi hasil pajak daerah,

hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

a. Hasil Pajak Daerah (HPD)

Berdasarkan Peraturan Menteri Dalam Negeri atau Permendagri No. 55 tahun 2016 Tentang Tata Cara Pemungutan Pajak Daerah Pasal 1 Ayat 9: Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan sebesar-besarnya untuk keperluan dan kemakmuran rakyat.

Menurut Undang-Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah dan PP No. 91 Tahun 2010 Tentang Pajak Daerah, jenis pajak daerah terbagi menjadi pajak provinsi dan pajak kabupaten, yaitu:

1. Jenis Pajak Provinsi terdiri atas: Pajak Kendaraan Bermotor; Bea Balik Nama Kendaraan Bermotor; Pajak Bahan Bakar Kendaraan Bermotor; Pajak Air Permukaan; dan Pajak Rokok.

2. Jenis Pajak kabupaten/kota terdiri atas: Pajak Hotel; Pajak Restoran; Pajak Hiburan; Pajak Reklame; Pajak Penerangan Jalan;

Pajak Mineral Bukan Logam dan Batuan; Pajak Parkir; Pajak air Tanah; Pajak Sarang Burung Walet; Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan Bea Perolehan Hak atas Tanah dan Bangunan.

b. Retribusi Daerah (RD)

Menurut Undang-Undang No. 28 Tahun 2009 Pasal 1 Ayat 10 Tentang Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan.

UU No. 28 tahun 2009 tentang pajak daerah dan retribusi daerah menyatakan bahwa retribusi daerah dikelompokkan menjadi tiga, yaitu:

1. Retribusi jasa umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Berdasarkan ketentuan PP No. 66 tahun 2001 bahwa jenis-jenis retribusi jasa umum terdiri dari: Retribusi pelayanan kesehatan; Retribusi pelayanan persampahan atau kebersihan;

Retribusi penggantian Kartu Tanda Penduduk dan Akte Catatan Sipil; Retribusi pelayanan pemakaman dan pengabuan mayat;

Retribusi pelayanan parkir di tepi jalan umum; Retribusi pelayanan pasar; Retribusi pengujian kendaraan bermotor; Retribusi pemeriksaan alat pemadam kebakaran; Retribusi penggantian biaya cetak peta; dan Retribusi pengujian kapal perikanan.

2. Retribusi Jasa Usaha

Retribusi jasa usaha adalah retribusi atas jasa yang disediakan

atau diberikan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta. Jenis-jenis retribusi jasa usaha terdiri dari: Retribusi pemakaian kekayaan daerah; Retribusi pasar grosir dan pertokoan;

Retribusi tempat pelelangan; Retribusi terminal; Retribusi tempat khusus parkir; Retribusi tempat penginapan atau villa; Retribusi penyedotan kaskus; Retribusi rumah potong hewan; Retribusi pelayanan pelabuhan kapal; Retribusi tempat rekreasi dan olahraga; Retribusi penyeberangan di atas air; Retribusi pengolahan limbah cair; dan Retribusi penjualan produksi rumah usaha daerah.

3. Retribusi Perizinan Tertentu

Retribusi perizinan tertentu adalah retribusi atas kegiatan pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, sarana-prasarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Jenis- jenis retribusi perizinan tertentu terdiri dari: Retribusi izin mendirikan bangunan; Retribusi izin tempat penjualan minuman beralkohol; Retribusi izin gangguan; Retribusi izin trayek;

Retribusi Tera atau Tera Ulang; Retribusi Pengendalian Menara

Telekomunikasi; Retribusi Pelayanan Pendidikan; dan Retribusi Izin Usaha Perikanan.

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan/

Pendapatan dari Laba Perusahaan Daerah (PLPD)

Menurut penjelasan pasal 157 huruf a Angka (3) Undang-Undang No. 23 Tahun 2014, bahwa yang dimaksud dengan hasil pengelolaan kekayaan daerah yang dipisahkan adalah bagian laba dari BUMD, hasil kerjasama dengan pihak ketiga. Hasil pengelolaan kekayaan daerah yang dipisahkan mencakup:

1. Bagian laba atas penyertaan modal pada perusahaan milik daerah/Badan Usaha Milik Daerah (BUMD).

2. Bagian laba atas penyertaan modal pada perusahaan milik daerah/Badan Usaha Milik Negara (BUMN).

3. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha milik masyarakat.

d. Lain-lain Pendapatan Daerah yang Sah (LPS)

Menurut Undang-Undang No. 33 Tahun 2004 tentang Pendapatan Asli Daerah yang Sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan. Lain-lain pendapatan yang sah sebagaimana dimaksud pada ayat (1) huruf d, meliputi:

1. Hasil Penjualan kekayaan daerah yang tidak dipisahkan;

2. Jasa giro;

3. Pendapatan bunga;

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing, komisi, potongan, ataupun bentuk lain sebagai akibat dan penjualan da/atau pengadaan barang dan/atau jasa oleh daerah; dan 5. Denda keterlambatan pelaksanaan pekerjaan.

2.1.4 Dana Alokasi Umum

Menurut Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah dijelaskan bahwa Dana Alokasi Umum yang disebut DAU adalah Dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Penggunaan dana alokasi umum ditetapkan oleh daerah. Penggunaan dana alokasi umum dan penerimaan umum lainnya dalam APBD harus tetap dalam rangka pencapaian tujuan pemberian otonomi kepada daerah, yaitu peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, seperti pelayanan di bidang kesehatan dan pendidikan.

Pengalokasian dana alokasi umum bagi daerah yang potensi fiskalnya besar, tetapi kebutuhan fiskal kecil akan memperoleh alokasi dana alokasi umum relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besar, akan memperoleh alokasi dana alokasi umum relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi dana alokasi umum sebagai faktor pemerataan kapasitas fiskal.

2.1.5 Dana Bagi Hasil

Berdasarkan Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah dijelaskan bahwa Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana bagi hasil merupakan sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari pendapatan asli daerah selain dana alokasi umum dan dana alokasi khusus. Dana bagi hasil pembagiannya dilakukan berdasarkan prinsip by origin. Maksudnya penyaluran dana bagi hasil berdasarkan realisasi penerimaan tahun anggaran berjalan.

Berdasarkan UU No. 33 Tahun 2004 ini, dana bagi hasil ini bersumber dari pajak dan kekayaan daerah. Pemerintah menetapkan alokasi Dana Bagi Hasil yang berasal dari sumber daya alam sesuai dengan penetapan dasar perhitungan dan daerah penghasil. Dana Bagi Hasil yang bersumber dari pajak terdiri dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) Pasal 25, PPh Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri, PPh Pasal 21, Sedangkan Dana Bagi Hasil yang bersumber dari sumber daya alam berasal dari kehutanan, pertambangan

umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, pertambangan panas bumi.

2.1.6 Belanja Langsung

Berdasarkan Peraturan Pemerintah No. 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah, belanja langsung adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja langsung terdiri dari belanja pegawai, belanja barang dan jasa; dan belanja modal.

Karakteristik belanja langsung adalah sebagai berikut:

1. Dianggarkan untuk setiap program atau kegiatan yang diusulkan;

2. Jumlah anggaran belanja langsung suatu program atau kegiatan dapat diukur atau dibandingkan secara langsung dengan output program atau kegiatan yang bersangkutan; dan

3. Variabilitas jumlah setiap jenis belanja langsung dipengaruhi oleh target kinerja atau tingkat pencapaian yang diharapkan dari program atau kegiatan yang bersangkutan.

Kelompok belanja langsung dibagi menurut jenis belanja yang terdiri dari:

1. Belanja pegawai

Belanja pegawai digunakan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintah daerah.

2. Belanja barang dan jasa

Belanja barang dan jasa digunakan untuk menganggarkan pengadaan barang dan jasa yang nilai manfaatnya kurang dari 12 (dua

belas) bulan yaitu berupa perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/ parkir, dan belanja lainnya yang sejenis.

3. Belanja modal

Belanja modal merupakan belanja yang digunakan untuk pengeluaran yang dilakukan dalam rangka pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan

2.1.7 Belanja Tidak Langsung

Berdasarkan Peraturan Pemerintah No. 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah, belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung merupakan belanja yang dianggarkan setiap bulan dalam satu tahun anggaran sebagai konsekuensi dari kewajiban pemerintah daerah secara periodik kepada pegawai yang bersifat tetap (pembayaran gaji dan tunjangan) dan/atau kewajiban untuk pengeluaran belanja lainnya, yang umumnya diperlukan secara periodik.

Kelompok belanja tidak langsung dibagi menurut jenis belanja yang tediri dari: belanja pegawai; bunga; subsidi; hibah; bantuan sosial;

belanja bagi hasil; bantuan keuangan; dan belanja tidak terduga.

Karakteristik belanja tidak langsung antara lain sebagai berikut:

1. Dianggarkan setiap bulan dalam satu tahun (bukan untuk setiap program atau kegiatan); dan

2. Jumlah anggaran belanja tidak langsung sulit diukur atau sulit dibandingkan secara langsung dengan output program atau kegiatan tertentu.

2.2 Penelitian Terdahulu

Judul yang diangkat tentu tidak terlepas dari penelitian terdahulu sebagai landasan dan referensi dalam menyusun sebuah kerangka pikir ataupun arah dari penelitian ini. Hasil penelitian yang dilakukan oleh peneliti terdahulu akan diuraikan dalam tabel 2.1 sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelian

1 Jory, dkk (2020)

Pengaruh Belanja Langsung dan Belanja Tidak Langsung Terhadap Pertumbuhan Ekonomi Di Provinsi Sulawesi Utara

Variabel dependen:

Pertumbuhan Ekonomi Variabel independen:

Belanja Langsung (X1) Belanja Tidak

Langsung (X2)

1. Belanja langsung Berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

2. Belanja tidak langsung Berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

2 Ni Wayan dan I Dewa (2017)

Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Belanja Modal terhadap Pertumbuhan Ekonomi

Variabel dependen:

Pertumbuhan Ekonomi Variabel independen:

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

Belanja Modal (X4)

1. Pendapatan asli daerah berpengaruh negatif terhadap pertumbuhan ekonomi.

2. Dana alokasi umum tidak berpengaruh terhadap pertumbuhan ekonomi.

3. Dana alokasi khusus berpengaruh negatif terhadap pertumbuhan ekonomi.

4. Belanja modal tidak berpengaruh terhadap pertumbuhan

ekonomi.

3 Rudibdo dan Hadi (2017)

Pengaruh Belanja Langsung, Belanja Tidak Langsung, Investasi, dan Tenaga Kerja terhadap Pertumbuhan Ekonomi di Wilayah Ekskaresidenan Semarang pada Era Otonomi Daerah dan Desentralisasi Fiskal

Variabel dependen:

Pertumbuhan Ekonomi Variabel independen:

Belanja Langsung (X1) Belanja Tidak

Langsung (X2) Investasi (X3) Tenaga Kerja (X4)

1. Belanja langsung berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

2. Belanja tidak langsung tidak berpengaruh terhadap pertumbuhan ekonomi.

3. Tenaga kerja memiliki pengaruh positif dan signifikan terhadap pertumbuhan ekonomi 4. Investasi tidak

berpengaruh terhadap pertumbuhan ekonomi.

4 Rahmah dan Basri (2016)

Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Bagi Hasil terhadap Pertumbuhan Ekonomi di Provinsi Aceh

Variabel dependen:

Pertumbuhan Ekonomi Variabel independen:

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Dana Bagi Hasil (X3)

1. Secara simultan variabel Pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil berpengaruh terhadap pertumbuhan ekonomi di Provinsi Aceh tahun 2011-2014.

2. Secara parsial variabel pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil

berpengaruh terhadap pertumbuhan ekonomi di Provinsi Aceh tahun 2011-2014.

5 Azis (2016)

Pengaruh Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam, Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Pertumbuhan Ekonomi di Kabupaten Malinau

Variabel dependen:

Pertumbuhan Ekonomi Variabel independen:

Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam (X1)

Dana Alokasi Umum (X2)

Pendapatan Asli Daerah (X3)

1. Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam, Dana Alokasi Umum dan Pendapatan Asli Daerah secara bersama-sama

berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Kabupaten Malinau.

2. Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam, berpengaruh Tidak signifikan terhadap Pertumbuhan Ekonomi di Kabupaten Malinau.

3. Dana Alokasi Umum berpengaruh tidak signifikan terhadap Pertumbuhan Ekonomi

H1

H2

H3

H4

H5

H6

Pertumbuhan Ekonomi (Y)

Belanja Tidak Langsung (X5) Belanja Langsung (X4)

Dana Bagi Hasil (X3) Dana Alokasi Umum (X2) Pendapatan Asli Daerah (X1)

di Kabupaten Malinau.

4. Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Kabupaten Malinau.

6 Pungky (2015)

Pengaruh PAD, DAU, DAK terhadap Pertumbuhan Ekonomi dengan Belanja Modal Sebagai Variabel Intervening

Variabel dependen:

Pertumbuhan Ekonomi Variabel independen:

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

1. Pendapatan asli daerah berpengaruh terhadap pertumbuhan ekonomi.

2. Dana alokasi umum berpengaruh terhadap pertumbuhan ekonomi.

3. Dana alokasi khusus berpengaruh terhadap pertumbuhan ekonomi dengan nilai negatif.

2.3 Kerangka Konseptual

Berdasarkan uraian-uraian dari latar belakang, landasan teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono, 2013).

2.4.1 Pengaruh Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi

Berdasarkan Undang-Undang No. 33 tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yaitu: “Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan asli daerah bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan daerah yang sah.

Semakin tinggi PAD suatu daerah, maka tingkat ketergantungan fiskal daerah tersebut kepada pemerintah pusat semakin berkurang.

Selanjutnya daerah lebih leluasa dan fleksibel dalam merencanakan alokasi anggaran sesuai dengan agenda ekonominya. Melalui belanja pembangunan/infrastruktur, ataupun belanja lainnya, PAD sebagai sumber pembiayaan daerah diharapkan mampu menciptakan sejumlah aktivitas ekonomi baru dalam masyarakat. Dengan meningkatnya aktivitas ekonomi pada masyarakat, akan terjadi peningkatan sejumlah output barang dan jasa yang diikuti pula dengan meningkatnya jumlah uang beredar dari segi pembelanjaan yang dilakukan oleh pemerintah

daerah. Selanjutnya hal tersebut akan meningkatkan nilai PDRB dan tingkat kesejahteraan masyarakat. Penelitian dilakukan oleh Dwirandra dan Putu Candra (2014) menyimpulkan bahwa dengan meningkatkan PAD, daerah dapat lebih mampu dalam memberikan fasilitas pelayanan publik yang lebih baik untuk masyarakat lokal dan ketersediaan infrastruktur publik tersebut akan menjadi kunci dari pertumbuhan seiring dengan meningkatnya produktivitas.

Penelitian dari Azis (2016), Rahmah (2016), dan Pungky (2015) menyatakan bahwa terdapat pengaruh positif antara pendapatan asli daerah terhadap pertumbuhan ekonomi. Berdasarkan asumsi di atas, maka dibuat hipotesis sebagai berikut:

H1: Pendapatan Asli Daerah secara parsial berpengaruh positif terhadap Pertumbuhan Ekonomi di Provinsi Sumatera Selatan 2.4.2 Pengaruh Dana Alokasi Umum terhadap Pertumbuhan Ekonomi

Menurut Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah disebutkan bahwa: Dana Alokasi Umum yang disebut DAU adalah Dana yang bersumber dari pendapatan APBN yang di alokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Setiap daerah mempunyai kemampuan yang tidak sama dalam mendanai kegiatan-kegiatannya, hal ini menimbulkan ketimpangan fiskal antara daerah satu dengan daerah lainnya. Oleh karena itu, untuk mengatasi ketimpangan fiskal ini pemerintah mengalokasikan dana yang

bersumber dari APBN untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. Salah satu dana perimbangan dari pemerintah ini adalah Dana Alokasi Umum (DAU) yang pengalokasiannya menekankan aspek pemerataan dan keadilan yang selaras dengan penyelenggaran urusan pemerintah (Undang-Undang No. 23 Tahun 2014). Penelitian Endrawati dan Maryati (2010) menyimpulkan DAU berpengaruh signifikan positif terhadap pertumbuhan ekonomi, hal ini disebabkan peran DAU sangat signifikan karena belanja daerah lebih didominasi dari jumlah DAU. Setiap DAU yang diterima pemerintah daerah akan ditunjukan untuk belanja pemerintah daerah. Hal ini tidak jauh berbeda dengan peran PAD sebagai sumber pembiayaan bagi pembangunan sarana dan prasarana infrastruktur yang akan berdampak pada pertumbuhan ekonomi daerah.

Penelitian dari Rahmah (2016) dan Pungky (2015) menyatakan bahwa terdapat pengaruh positif antara dana alokasi umum dan pertumbuhan ekonomi. Berdasarkan asumsi di atas, maka dibuat hipotesis sebagai berikut:

H2: Dana Alokasi Umum secara parsial berpengaruh positif terhadap Pertumbuhan Ekonomi di Sumatera Selatan.

2.4.3 Pengaruh Dana Bagi Hasil terhadap Pertumbuhan Ekonomi Berdasarkan Undang-Undang No.33 Tahun 2004, Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana bagi hasil merupakan hak daerah atas pengelolaan sumber- sumber penerimaan negara yang dihasilkan dari masing-masing daerah penghasil (by origin) yang didasarkan atas ketentuan perundangan yang berlaku. Sumber-sumber penerimaan perpajakan yang dibagihasilkan meliputi Pajak Penghasilan (PPh), Pajak Bumi Bangunan (PBB), dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Penelitian yang dilakukan Bugis (2012) menyimpulkan bahwa dana bagi hasil berpengaruh signifikan terhadap pertumbuhan ekonomi. Hal ini bermakna bahwa apabila terjadi kenaikan nilai pendapatan daerah tersebut maka akan menyebabkan peningkatan pula pada capaian pertumbuhan ekonomi.

Penelitian dari Rahmah dan Basri (2016) menyatakan bahwa dana bagi hasil berpengaruh positif terhadap pertumbuhan ekonomi.

Berdasarkan asumsi di atas, maka dibuat hipotesis sebagai berikut:

H3: Dana Bagi Hasil secara parsial berpengaruh positif terhadap Pertumbuhan Ekonomi di Sumatera Selatan.

2.4.4 Pengaruh Belanja Langsung terhadap Pertumbuhan Ekonomi Menurut Permendagri No 13 tahun 2006, Belanja Langsung adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja langsung terdiri dari belanja pegawai, belanja barang dan jasa; dan belanja modal.

Penganggaran belanja langsung dalam rangka melaksanakan program dan kegiatan pemerintah daerah, yang terdiri dari urusan wajib, dan urusan pilihan. Belanja langsung dituangkan dalam bentuk program

dan kegiatan yang manfaat capaian kinerjanya dapat dirasakan secara langsung oleh masyarakat dalam kualitas pelayanan publik, dan keberpihakkan pemerintah daerah kepada kepentingan publik. Belanja langsung yang tepat sasaran dan efisien dapat meningkatkan pertumbuhan ekonomi daerah (Paseki dkk, 2014). Penelitian Rudibdo dan Hadi Sasana menyatakan bahwa terdapat pengaruh positif antara belanja langsung dan pertumbuhan ekonomi. Berdasarkan asumsi di atas, maka dibuat hipotesis sebagai berikut:

H4: Belanja Langsung secara parsial berpengaruh positif terhadap Pertumbuhan Ekonomi di Provinsi Sumatera Selatan.

2.4.5 Pengaruh Belanja Tidak Langsung terhadap Pertumbuhan Ekonomi

Menurut permendagri No 13 Tahun 2006 belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang tediri dari: Belanja pegawai;

Bunga; Subsidi; Hibah; Bantuan Sosial; Belanja bagi Hasil; Bantuan Keuangan; dan Belanja Tidak Terduga.

Belanja tidak langsung dapat berpengaruh positif terhadap peningkatan pertumbuhan ekonomi. Jumlah pengeluaran pemerintah untuk belanja tidak langsung yang tinggi akan mengakibatkan meningkatnya pertumbuhan ekonomi. Jumlah pengeluaran pemerintah untuk belanja tidak langsung ini memang tidak berdampak langsung terhadap masyarakat, namun dengan adanya pengeluaran pemerintah