3. METODOLOGI PENELITIAN

3.1 Model Analisis

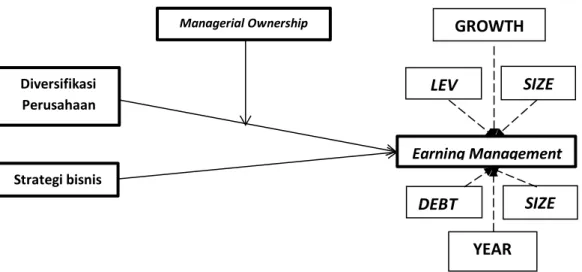

Penelitian ini bertujuan untuk membuktikan adanya hubungan antara diversification corporation dan business strategy dengan manajemen laba, serta membuktikan adanya pengaruh variabel moderasi terhadap hubungan diversification dengan earning mangement tersebut dengan menambahkan managerial ownership sebagai faktor yang mempengaruhi hubungan antara diversifikasi perusahaan dengan manajemen laba. Model analisis dari penelitian ini dapat digambarkan dengan bentuk bagan sebagai berikut:

Gambar 3.1 Kerangka Model Analisis

Sumber : Olahan Penulis

Terdapat satu dependen variabel yaitu Manajemen laba yang diproksikan sebagai discresionary accrual , satu independen variabel yaitu difersifikasi perusahaan, satu variabel pemoderasi yaitu managerial ownership dan dengan 3 (tiga) variabel kontrol leverage, ukuran perusahaan (size),pertumbuhan perusahaan(growth) dan strategi bisnis sebgai variabel dependen dan manajemen laba sebagai variabel independen dengan 3 variabel kontrol yaitu DEBT, YEAR, dan SIZE.

Diversifikasi Perusahaan

Strategi bisnis

Earning Management

Managerial Ownership

LEV SIZE

(PPE) GROWTH

DEBT

YEAR SIZE (PPE)

Analisis regresi linier berganda digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap satu variabel dependen Ratih Kusumaningtyas (2015). Model regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Model 1 – Tanpa Variabel pemoderasi:

ABS_DA = α + b1DIV+ b2LEV+ b3SIZE + b4GROWTH

Model 1 – Menggunakan Variabel Pemoderasi Managerial ownership:

ABS_DA = α + b1DIV+ b2MANJ + b3DIV*MANJ + b4LEV+ b5SIZE + b6GROWTH

α = Constants

β1-b6 = Regression coefficient ABS_DA = Manajemen laba

DIV = Company Diversification MANJ = Ownership managerial LEV = Leverage

Size = Company size Growth = Company Growth

E = Error

Model analisis yang sama juga digunakan untuk menguji hipotesis 1 dan 2 dimana ada 1 variabel dependen yaitu manajemen laba akrual yang diprosikan sebagai akrual diskresioner,1 variabel pemoderasi yaitu kepemilikian manajemen dan 1 variabel independen yaitu diversifikasi dan variabel kontrol yang digunakan adalah leverage, company size,dan company growth (Reni,2015)

Model analisis dibawah ini juga digunakan untuk menguji hipotesis 3 dimana ada 1 variabel dependen yaitu manajemen laba yang juga diproksikan sebagai akrua diskresioner, 1 variabel indpenden yaitu strategi bisnis dan 3 variabel kontrol yaitu size, debt,dan tahun diobservasi.

Model 2 – Pengaruh strategi bisnis terhadap manajemen laba:

AbsAbAcc = β0 + β1STRAT+ β2LnSize + β3ddebt + b5AbsAbAcct-1 + b6-11 Year Dummies + εit

AbsAbAcc = akrual Diskresioner

STRAT = bisnis strategi, prospector (0) dan defender (1)

Ln Size = ukuran perusahaan yang dihitung dari total asset perusahaan i tahun t-1.

Debt =penerbitan utang AbsAbAcct-1 = abnormal akrual t-1

YEAR =dummy tahun observasi adalah tahun t.

3.2. Definisi Operasional Variabel

Penjelasan mengenai variabel-variabel yang digunakan dalam penelitian ini akan dideskripsikan melalui tabel-tabel berikut ini:

3.2.1. Variabel Dependen

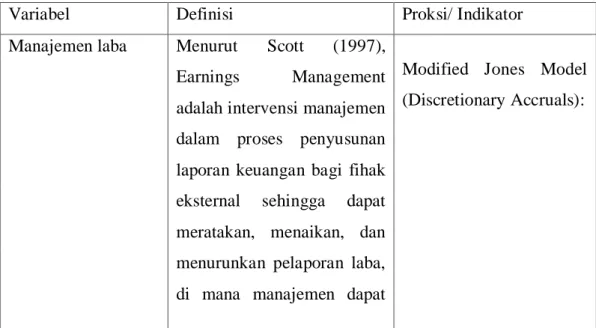

Variabel dependen adalah variabel utama yang menjadi sasaran penelitian yang biasa disebut dengan variabel terikat. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba (manajemen laba). Pengukuran yang digunakan dalam variabel manajemen laba adalah dengan menghitung diskresioner akrual. Karena sering digunakan diskresioner akrual sebagai proyeksi dari manajemen laba DeAngelo (1986) Beneish (2001).

Tabel 3.1 Variabel Dependen

Variabel Definisi Proksi/ Indikator

Manajemen laba Menurut Scott (1997), Earnings Management adalah intervensi manajemen dalam proses penyusunan laporan keuangan bagi fihak eksternal sehingga dapat meratakan, menaikan, dan menurunkan pelaporan laba, di mana manajemen dapat

Modified Jones Model (Discretionary Accruals):

menggunakan kelonggaran penggunaan metoda akuntansi, membuat kebijakan- kebijakan (discreationary) yang dapat mempercepat atau menunda biaya-biaya dan pendapatan, agar laba perusahaan lebih kecil atau lebih besar sesuai dengan yang diharapkan

Sumber : Olahan Penulis 3.2.2 Variabel Independen

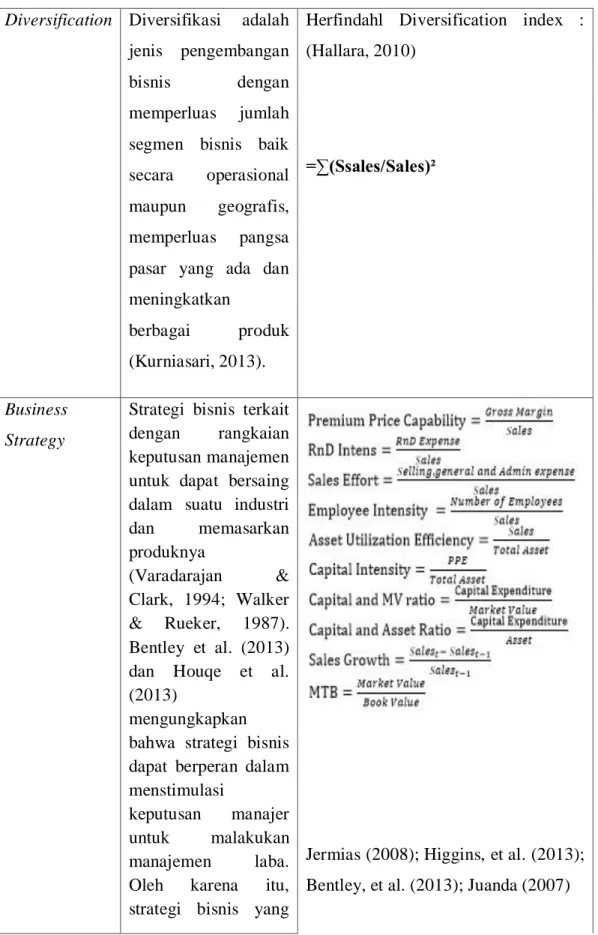

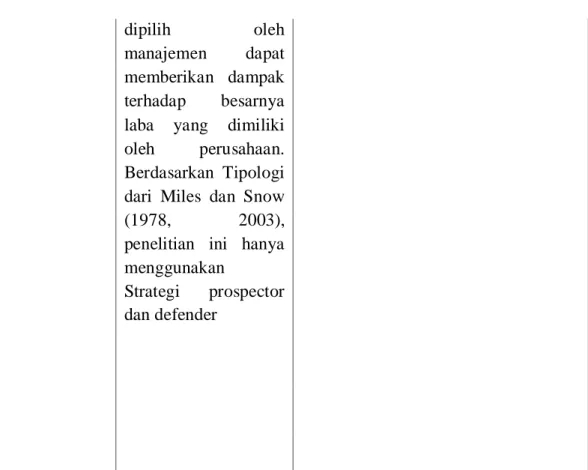

Variabel independen merupakan variabel yang mempengaruhi variabel dependen dan sering disebut variabel bebas. Variabel indenpenden yang digunakan dalam penelitian ini adalah diversification dan business strategy.

Pengukuran dari variabel diversifikasi perusahaan pada penelitian ini menggunakan perhitungan dari Herfindhal Diversification Index ( Hallara ,2010) yaitu dengan menghitung dari penjualan. Pengukuran variabel business strategy dihitung dengan 10 indikator yaitu : premium price capability,RnD, sales,employee,asset efficiency,capital intensity,capital and MV ratio,capital and asset ratio, sales growth,MTB. Setiap komponen diranking per tahun dan diberi skor berdasarkan kuantilnya. Untuk observasi yang berada dikuantil tertinggi akan diberi skor 5, dan yang berada pada kuantil kedua terendah diberi nilai 1. Cara penilaian ini diberikan untuk semua komponen kecuali, efisiensi penggunaan aset dan intensitas capital. Dua komponen tersebut diberi penilai secara terbalik.

Selajutnya skor ranking tersebut dijumlah, sehingga setiap observasi mempunyai nilai minimum 10 dan maksimum 50. Pengkategorian strategi bisnis bergantung pada nilai median sampel. Untuk observasi yang mempunyai nilai total sama dengan atau di bawah median, dikategorikan menjadi defender (dummy= 1).

Untuk observasi yang mempunyai nilai total di atas median, dikategorikan menjadi prospector (dummy= 0).

Tabel 3.2 Variabel Independen

Diversification Diversifikasi adalah jenis pengembangan bisnis dengan memperluas jumlah segmen bisnis baik secara operasional maupun geografis, memperluas pangsa pasar yang ada dan meningkatkan

berbagai produk (Kurniasari, 2013).

Herfindahl Diversification index : (Hallara, 2010)

=∑(Ssales/Sales)²

Business Strategy

Strategi bisnis terkait dengan rangkaian keputusan manajemen untuk dapat bersaing dalam suatu industri dan memasarkan produknya

(Varadarajan &

Clark, 1994; Walker

& Rueker, 1987).

Bentley et al. (2013) dan Houqe et al.

(2013)

mengungkapkan bahwa strategi bisnis dapat berperan dalam menstimulasi

keputusan manajer untuk malakukan manajemen laba.

Oleh karena itu, strategi bisnis yang

Jermias (2008); Higgins, et al. (2013);

Bentley, et al. (2013); Juanda (2007)

dipilih oleh manajemen dapat memberikan dampak terhadap besarnya laba yang dimiliki oleh perusahaan.

Berdasarkan Tipologi dari Miles dan Snow (1978, 2003), penelitian ini hanya menggunakan

Strategi prospector dan defender

Sumber : Olahan Penulis 3.2.3 Variabel Moderasi

Variabel moderating merupakan variabel yang dapat memperkuat atau memperlemah hubungan langsung antara variabel independen dan variabel dependen yang diteliti. Variabel yang menjadi moderator dalam penelitian ini adalah managerial ownership.

Tabel 3.3. Variabel Moderasi

Variabel Definisi Proksi/ Indikator Managerial

Ownership

Kepemilikan

manajerial adalah persentase

kepemilikan saham oleh manajemen. Para manajer sebagai pemegang saham

(stock ownership proportion of the manager)

akan berusaha bekerja optimal, lebih banyak kepentingan pribadi tidak akan dimasukkan.

Manajemen selalu berusaha

meningkatkan kinerja dan nilai perusahaan.

Meningkatkan kinerja dan nilai perusahaan membuat kekayaan yang dimiliki sebagai pemegang saham akan meningkat.

Akibatnya,

kesejahteraan para pemegang saham akan meningkat juga.

Menurut Putra dan Wirawati (2013),

Sumber : Olahan Penulis 3.2.4 Variabel Kontrol

Variabel kontrol merupakan variabel yang dikendalikan secara konstan sehingga hubungan variabel independen terhadap variabel dependen tidak dipengaruhi oleh faktor luar yang tidak diteliti. Variabel kontrol dalam penelitian ini menggunakan 5 (lima) variabel kontrol yaitu rasio nilai asset yang pendanaan dengan hutang (leverage), penerbitan hutang perusahaan (DEBT), ukuran

perusahaan (size), pertumbuhan perusahaan (growth), dan tahun observasi perusahaan (YEAR).

Tabel 3.4. Variabel Kontrol

Variabel Definisi Proksi/ Indikator

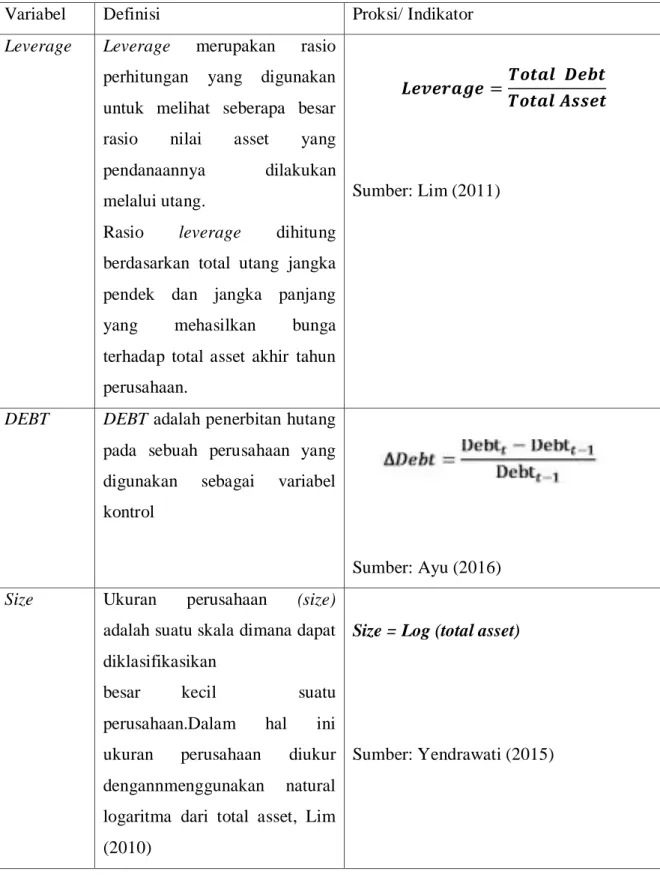

Leverage Leverage merupakan rasio perhitungan yang digunakan untuk melihat seberapa besar rasio nilai asset yang pendanaannya dilakukan melalui utang.

Rasio leverage dihitung berdasarkan total utang jangka pendek dan jangka panjang yang mehasilkan bunga terhadap total asset akhir tahun perusahaan.

𝑳𝒆𝒗𝒆𝒓𝒂𝒈𝒆 = 𝑻𝒐𝒕𝒂𝒍 𝑫𝒆𝒃𝒕 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕

Sumber: Lim (2011)

DEBT DEBT adalah penerbitan hutang pada sebuah perusahaan yang digunakan sebagai variabel kontrol

Sumber: Ayu (2016) Size Ukuran perusahaan (size)

adalah suatu skala dimana dapat diklasifikasikan

besar kecil suatu

perusahaan.Dalam hal ini ukuran perusahaan diukur dengannmenggunakan natural logaritma dari total asset, Lim (2010)

Size = Log (total asset)

Sumber: Yendrawati (2015)

YEAR YEAR menggambar tahun observasi perusahaan Permata Ayu (2016)

Dummy tahun observasi adalah tahun t.

Sumber : Ayu (2016) Growth Growth adalah suatu variabel

yang mengukur perkembangan perusahaan dengan perhitungan yang mengacu pada penjualan pada perusahaan. (Ratih Kusumaningtyas & Reni Yendrawati,2015)

Sumber :Yendrawati (2015)

3.3 Jenis Penelitian

Penelitian ini menggunakan data dengan skala rasio yang mencerminkan nilai kuantitatif aktual dari setiap variabel yaitu variabel diversification, business strategy, manajemen laba,managerial ownership. Penelitian ini dilakukan dengan dasar angka (data berupa rasio dan nominal diukur dengan proporsi), menggunakan analisa statistik, data diperoleh berdasarkan dari sampel dan populasi, serta objek penelitian relatif besar. Berdasarkan teknik penelitian, penelitian ini merupakan penelitian eksperimen karena menguji hipotesis dari penelitian yang telah dikembangkan berdasarkan telaah pustaka untuk menjawab permasalah yang telah diidentifikasikan sebelumnya. Sedangkan menurut tujuan dari penelitian ini tergolong penelitian kausal karena memasukkan dan menguji variabel independen terhadap variabel dependen yaitu manajemen laba/manajemen laba.

Data yang digunakan dalam penelitian ini adalah data yang diperoleh dalam bentuk sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain dan suda dipublikasikan (data sekunder). Penelitian ini menggunakan daa yang bersumber dari database Bloomberg yaitu seluruh perusahaan manufaktur yang telah terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2014-2017

Sumber : Olahan Penulis

3.4 Jenis dan Sumber Data

Data yang digunakan merupakan data sekunder, karena data yang digunakan telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data, bukan semata-mata bertujuan untuk penelitian yang saat ini dilakukan. Data sekunder adalah data yang didapatkan dari sumber kedua, seperti dokumen-dokumen serta catatan-catatan objek penelitian yang berkaitan dengan penelitian yaitu data yang bersumber dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) untuk tahun 2014-2017 yang diperoleh melalui Bloomberg dan yang kemudian di cek secara sampling berdasarkan laporan keuangan yang terdapat pada situs IDX (Indonesia Stock Exchanges) yang dimiliki oleh website BEI dan situs resmi perusahaan yang akan diteliti.

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi merupakan seluruh data yang menjadi pusat perhatian seorang peneliti dalam ruang lingkup & waktu yang telah ditentukan. Populasi berkaitan dengan data-data. Jika setiap manusia memberikan suatu data, maka ukuran atau banyaknya populasi akan sama dengan banyaknya manusia (Margono, 2004).

Penelitian yang akan dilakukan ini menggunakan perusahaan manufaktur, perusahaan manufaktur ini digunakan karena perusahaan manufaktur juga melakukan diversifikasi dalam operasional perusahaan serta adanya beberapa straegi bisnis yang diambil . Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur go public yang berada pada listing di Bursa Efek Indonesia dalam kurun waktu 2014-2017. Penulis akan menggunakan semua perusahaan yang terdaftar pada Bursa Efek Indonesia untuk penelitian ini.

3.5.2 Sampel

Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro, 2003). Teknik pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling, artinya penentuan sampel dengan mempertimbangkan kriteria-kriteria tertentu, agar sesuai dengan tujuan penelitian.

Kriteria pemilihan sampel yang digunakan adalah sebagai berikut:

1. Perusahaan manufaktur telah terdaftar dan juga menerbitkan laporan keuangan yang telah di publikasi pada website Bursa Efek Indonesia tahun 2014-2017 dan telah go public sebelum tahun 2013

2. Perusahaan sampel harus memiliki kelengkapan informasi yang dibutuhkan terkait dengan indikator-indikator pengukuran yang dijadikan variabel pada penelitian ini.

3. Perusahaan memiliki data yang relevan dan lengkap sesuai dengan pengukuran variabel

3.6. Unit Analisis

Unit analisis dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2017.

3.7. Metode Pengumulan Data

Metode Pengumpulan Data merupakan sebuah teknik atau cara yang akan dilakukan untuk mengumpulkan data yang dibutuhkan dalam penelitian. Metode dokumentasi adalah metode pengumupulan yang digunakan untuk penelitian ini.

Metode dokumentasi adalah metode yang digunakan untuk mengumpulkan data yang sudah tersedia dalam data online yang tingkat validitasnya dapat dipertanggung jawabkan. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, sehingga dalam penelitian ini akan dilakukan pengumpulan data laporan keuangan seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2017.

3.8. Teknik Analisi Data

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis deskriptif kuantitatif dan analisis regresi atas data panel untuk menguji pengaruh antara diversifikasi perusahaan dengan manajemen laba serta strategi bisnis dengan manajemen laba

Analisis data ada kegiatan yang dilakukan apabila setelah data dari seluruh proses responden atau sumber data lain terkumpul, (Sugiyono, 2011). Dalam penelitian, data sangat berperan penting karena data merupakan penggambaran

variabel yang diteliti dan berfungsi sebagai alat pembuktian hipotesis yang akan menjadi kesimpulan penelitian.

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan analisis regresi linier berbasis Ordinary Least Square (OLS), dengan menggunakan bantuan SPSS. Setelah menyiapkan data penelitian dengan melakukan pengumpulan data yang diperlukan untuk diolah dalam penelitian ini yaitu berupa laporan keuangan perusahaan-perusahaan go public yang listing di Bursa Efek Indonesia dalam kurun periode 2014-2017 yang sesuai dengan kriteria yang sudah ditentukan. Maka tahapan dari teknik analisis data yang akan dilakukan selanjutnya adalah sebagai berikut:

3.8.1. Analisis Statistik Deskriptif

Menurut Ghozali (2012, p.19) analisis statistik deskriptif adalah rangkaian teknik statistika yang dapat memberikan gambaran atau deskripsi suatu data yang dilihat nilai minimum sebagai nilai terendah dalam data penelitian, nilai maksimum sebagai nilai tertinggi dalam data penelitian, nilai rata-rata dari penelitian, dan luas simpangan dari nilai rata-rata penelitian. Data-data statistik dari masing-masing variabel, antara lain:

a. Mean, yaitu rata-rata dari nilai data penelitian.

b. Standar deviasi, yaitu untuk mengetahui seberapa luas simpangan nilai dari nilai rata-rata (mean) data penelitian.

c. Nilai maksimum, yaitu nilai tertinggi dari data penelitian.

d. Nilai minimum, yaitu nilai terendah dari data penelitian.

3.8.2. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan sebagai salah satu syarat analisis regresi linier berganda berbasis Ordinary Least Square (OLS). Pengujian ini bertujuan untuk memperoleh model analisis yang menghasilkan estimasi linier yang tidak bias.

Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji, normalitas, multikolinearitas, heteroskedatisitas dan autokorelasi. Masing-masing pengujian asumsi klasik tersebut secara rinci dapat dijelaskan sebagai berikut:

a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi antara variabel bebas dan variabel terikat mempunyai distribusi normal atau tidak. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal, jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Uji normalitas dapat dilihat dengan menggunakan Normality p-plot melalui EViews untuk mendeteksi normalitas. Dalam hal ini dapat diketahui dengan nilai probabilitas signifikansi yang ada. Tingkat signifikansi yang ditetapkan adalah 0,05 (α = 5%). Apabila nilai signifikansi > 0,05, maka data telah terdistribusi secara normal. Namun, apabila nilai signifikansi ≤ 0,05, maka data tidak terdistribusi secara normal (Ghozali, 2013).

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Selanjutnya, jika variabel ini tidak saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar variabel independen sama dengan nol (Ghozali, 2012). Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Dasar pengambilan keputusan dari uji multikolinearitas adalah sebagai berikut:

Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka tidak terjadi multikolonieritas.

Jika nilai tolerance ≤ 0,10 dan nilai VIF ≥ 10, maka terjadi multikolonieritas.

c. Uji Heterokedastisitas

Menurut Ghozali (2011) uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda maka disebut heterokedastisitas. Kebanyakan data cross section memiliki situasi

heterokedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran. Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik plot. Jika tidak membentuk suatu pola berarti bebas heteroskedastisitas. Selain itu dapat juga dengan melakukan Breusch-Pagan Test dan White test. Prosedur Breusch- Pagan mengasumsikan bahwa ketika varians residual adalah tidak konstan maka akan berhubungan dengan satu atau lebih variabel dalam spesifikasi yang linier.

d. Uji Autokolerasi

Uji Autokorelasi untuk melihat apakah terjadi korelasi antara suatu periode t dengan periode sebelumnya (t -1). Persamaan regresi yang baik adalah tidak memiliki masalah autokorelasi. Dalam penelitian ini menggunakan uji Durbin Watson (D-W test) untuk mengetahui ada atau tidaknya autokorelasi dalam model regreasi yang ada. Uji Durbin Watson digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen (Ghozali, 2012).

3.8.3. Uji Hipotesis a. Uji Simultan (Uji F)

Uji F dilakukan untuk menguji pengaruh variabel independen terhadap variabel dependen secara keseluruhan atau simultan.uji F dapat dilihat dari nilai probabilitas yang ada. Apabila probabilitas < 0,1 maka model penelitian dapat diterima dan apabila probabilitas > 0.1 maka model penelitian ditolak.

b. Uji Parsial (Uji T)

Uji T digunakan untuk menguji pengaruh atas variabel independen terhadap variabel dependen secara parsial. Pengujian tersebut akan melihat hasil dari p- value dari masing-masing variabel. Apabila p-value < 10% maka hipotesis di terima dan apabila p-value > 10% maka hipotesis di tolak.

c. Koefisien Determinasi (R2)

Koefisien determinasi bertujuan untuk mengetahui seberapa besar komposisi dari variabel dependen yang mampu dijelaskan oleh variabel independen. Nilai koefisien determinasi (R2) berkisar antara nol dan satu. Semakin besar nilai R2

yang diperoleh berarti variabel independen semakin mampu menjelaskan variabel dependen dengan baik. Namun koefisien determinasi R2 juga memiliki kelemahan yaitu kemungkinan adanya bias terhadap jumlah variabel independen yang dimasukan ke dalam model, untuk itu digunakan adjusted R2 (Ghozali, 2013).