i PROPOSAL PENELITIAN

HIBAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PEMODELAN DINAMIS DATA INFLASI DAN ENERGI MENGGUNAKAN PEMODELAN VEKTOR AUTOREGRESI

TIM PENGUSUL

Nama Ketua : Dr. Nairobi, S.E., M.SiNIDN : 0021066602

Nama Anggota : Dr. Ambya, S.E., M.Si

NIDN : 0019075904

Nama Anggota : Edwin Russel, S.E., M.Sc

NIDN : 0219068404

Nama Anggota : Sipa Paujiah, S.E., M.S.M

NIDN : 0014069201

Nama Mahasiswa : Daffa Nanda Pratama NPM : 1711021034

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG 2021

ii

iii DAFTAR ISI

RINGKASAN ... iv

BAB 1. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Tujuan Penelitian ... 2

1.3 Luaran Penelitian ... 2

BAB 2. TINJAUAN PUSTAKA... 3

2.1 Peta Jalan Penelitian ... 4

BAB 3. METODE PENELITIAN ... 5

BAB 4. BIAYA DAN JADWAL PENELITIAN ... 11

4.1 Anggaran Biaya ... 11

4.2 Jadwal Penelitian ... 13

REFERENSI ... 14

iv RINGKASAN

Pemodelan dinamis data multivariate time series telah menjadi topik pemodelan dan masalah yang menarik perhatian banyak bagi peneliti bidang ekonomi, bisnis dan keuangan. Penerapan model dinamis vector autoregressive (VAR(p)) model telah banyak digunakan pada data time series analisis terutama untuk peramalan dalam bidang ekonomi, bisnis, dan keuangan. Pemodelan dinamis dan aplikasi dari penggunakan model VAR(p) ini dalam analisis data multivariate time series dikembangkan oleh Engle (1982) dan Granger (1981). Sejalan dengan berkembangnya pemodelan teori time series analisis baik univariate, Autoregresi dan Moving Average (ARMA) model yang dikembangkan oleh Box et al., (2015) maupun perkembangan pemodelan dinamis multivariate Time series juga semakin berkembang (Hamilton, 1994; Lütkepohl, 2005; Wei, 2006).

Pada pemodelan dinamis data multivariate time series berbagai hubungan keterkaitan antar berbagai variabel dapat dijelaskan, misal pendugaan, peramalan secara serentak dari beberapa variabel dapat dilakukan, Granger Causalitas dan Impulse Response Function. Dengan demikian, hasil penelitian pemodelan dinamis multivariabel time series ini akan memberikan efisiensi bagi peneliti dan pengguna yang dapat menjelaskan secara simultan hubungan yang saling pengaruh dari beberapa variabel time series. Hasil penelitian ini akan dipublikasi pada Jurnal International dan disajikan pada seminar (internasional) sehingga dapat dimanfaatkan secara lebih luas dan untuk penelitian lebih lanjut.

Keywords:VAR model, model dinamis, multivariate time series, Granger Causality, Impulse Response Function

1 BAB 1. PENDAHULUAN

1.1. Latar Belakang

Saat ini, perkembangan teknologi komunikasi dan globalisasi ekonomi telah mempercepat integrasi pasar keuangan dunia. Pergerakan harga di satu pasar dapat dengan mudah menyebar ke pasar lain.

Banyak peneliti telah melakukan penelitian ekonomi pada sektor energi, terutama karena permasalahan yang ada di bidang energi, antara lain kekurangan energi dan energi terbarukan.

(Forero et al., 2019; Warsono et al., 2019a, 2019b ; Yu et al., 2006) menggunakan metode kointegrasi dan kausalitas untuk mempelajari hubungan antara harga minyak mentah dan harga minyak nabati. Warsono et al. (2019a) menggunakan model vector autoregressive (VAR) untuk membahas hubungan dan peramalan indeks harga dua perusahaan batubara Indonesia. VAR adalah model yang umum digunakan di bidang ekonomi, keuangan dan bisnis, dan memainkan peran penting dalam teknik analisis, terutama di bidang keuangan dan ekonomi (Hamilton, 1994;

Kirchgässner et al., 2012). Model VAR adalah metode yang diperkenalkan oleh Sims (1980) untuk menganalisis data makroekonomi. Ia mengembangkan model VAR untuk menggantikan metode persamaan simultan tradisional (Kirchgassner et al., 2012).

Kesuksesan pemodelan ini dimulai dengan kritik Sims (1980) terhadap model persamaan simultaneous equation models (SEM). Sims mengkritik penggunaan “terlalu banyak pembatasan yang luar biasa (too many incredible restrictions)” berdasarkan “supposed a priori knowledge”

dalam model ekonometrik makro skala besar yang populer saat itu (Brüggemann, 2004). Sims menekankan perlunya membuang batasan dinamis ad hoc dalam model regresi dan untuk membuang asumsi eksogenitas yang secara empiris tidak masuk akal; dia juga menekankan perlunya memodelkan semua variabel endogen secara bersama daripada satu persamaan pada satu waktu (Kilian, 2013). Model yang sering digunakan untuk menggambarkan perilaku variabel dari waktu ke waktu adalah model VAR, dalam model ini diasumsikan bahwa nilai saat ini dapat dinyatakan sebagai fungsi dari nilai sebelumnya dan kesalahan acak (Fuller, 1985). Ini adalah model yang mudah untuk analisis data deret waktu multivariat, fleksibel, mudah diperkirakan, dan biasanya memberikan kesesuaian yang baik dengan data (Juselius & Johansen, 2006; Fuller, 1985;

Lütkepohl, 2005). Model VAR berdasarkan distribusi normal sering menjadi pilihan populer sebagai deskripsi deret waktu makroekonomi (Juselius & Johansen, 2006).

2 Model vector autoregressive sangat berguna untuk menggambarkan dan menjelaskan perilaku deret waktu data keuangan, bisnis dan ekonomi dan juga untuk peramalan (Lutkepohl, 2005, Wei, 2005).

Peramalan adalah tujuan utama dalam analisis deret waktu multivariat. Peramalan dengan menggunakan model VAR adalah sederhana karena mereka dapat dibuat bersyarat pada jalur potensial masa depan dari variabel yang ditentukan dalam model. Selanjutnya, model VAR juga dapat digunakan untuk analisis struktural. Dalam analisis struktural, asumsi tertentu pada struktur sebab akibat dari data yang diselidiki diberlakukan, dan dampak yang ditimbulkan akibat guncangan atau inovasi yang tak terduga terhadap variabel-variabel tertentu.Dampak kausal ini diringkas secara umum dalam Granger causality dan Impulse Response Function (Hamilton, 1994;

Lutkepohl, 2005; Wei, 2005).

Tujuan dari penelitian ini adalah untuk mengetahui hubungan dinamis antara inflasi dengan harga saham pada sektor energi dan meramalkan harga masa depan berdasarkan model terbaik yang dipilih. Ada banyak makalah yang telah diterbitkan tentang volatilitas harga. Sebagian besar peneliti sepakat bahwa volatilitas dapat diperkirakan di banyak pasar di dunia, tetapi ada banyak model perbedaan yang dapat diterapkan. Salah satu model yang biasa digunakan untuk pemodelan dinamis adalah model vector autoregressive (VAR).

1.2. Tujuan Penelitian

Tujuan penelitian ini adalah untuk:

1. Membangun model dinamis data Multivariate Time series dengan pendekatan vector autoregressive (VAR) model.

2. Mengkaji prilaku data Multivariate dengan IRF dan Granger Causality.

3. Mengkaji bagaimana perilaku peramalan data multivariate time series.

4. Pemodelan multivariate akan mengkaji data-data ekonomi yaitu inflasi dan harga saham pada sektor energi di Indonesia.

1.3. Luaran Penelitian (Output)

Hasil dari penelitian yang dilakukan diseminarkan pada seminar internasional yang diharapkan dapat memberikan masukan kritikan dan perbaikan yang diperlukan, seminar yang diikuti ini juga diharapkan dapat terus membangun jaringan kerjasama dengan banyak ilmuan di bidang yang sama di komunitas ilmuan international. Dari hasil-hasil penelitian yang diperoleh akan dipublikasikan dalam jurnal internasional bereputasi (SCOPUS INDEX) yang diharapkan minimal dapat mempublikasikan 1 paper pertahun.

3 BAB 2. TINJAUAN PUSTAKA

Kajian statistika untuk data multivariate time series telah membantu banyak dalam berbagai pemodelan bidang ilmu khususnya dalam pemodelan dinamis. Aplikasi dari bidang statistika ini telah banyak membantu berkembangnya ilmu-ilmu ekonomi dan sosial. Usman et.al. (2017) menerapkan VECM model dan Impuls Respons fungsi untuk analisis data Index Nilai Tukar petani; Usman et.al.(2018). Modeling dan forecasting data time series dengan EGARCH Model untuk data univariate. Perkembangan dari aplikasi pemodelan time series khususnya multivariate time series telah banyak bermanfaat digunakan dalam kajian berbagai bidang ilmu ekonomi, bisnis dan financial (Tsay, 2005). Pemodelan multivariate time series yang banyak digunakan adalah Vektor Autoregresi (VAR) dan paling sukses dalam aplikasinya(Hamilton, 1994; Lutkepohl, 2005).

Vektor Autoregresi (VAR) model diperkenalkan oleh Sims (1980) sebagai alat pemodelan yang digunakan untuk menganalisis makroekonomi data. Vektor Autoregresi (VAR) model secara khusus berguna untuk menggambarkan prilaku dinamik dalam bidang financial, ekonomi, dan forecasting.Vektor Autoregresi (VAR) adalah salah satu model yang mulai banyak dipakai dalam banyak penelitian terutama dalam bidang ekonomi, energi, keuangan dan bisnis (Warsono, et al., 2019a). VAR model memainkan peranan penting sebagai salah satu analisis terutama dalam bidang ekonomi dan keuangan (Hamilton, 1994; Kirchgassner and Wolters, 2007). Sims (1980) mengembangkan VAR model sebagai salah satu alternatif untuk pendekatan simultaneous equation method (Kirchgassner and Wolters, 2007). Vektor Autoregresi (VAR) model sering digunakan untuk menggambarkan prilaku variabel-variabel time series. Vektor Autoregresi (VAR) model yang didasarkan pada distribusi normal biasanya menjadi pilihan yang populer untuk menggambarkan prilaku data financial multivariate time series (Tsay, 2005; Juselius, 2006). Dalam VAR model berorder p, VAR(p), setiap komponen dari vektor Xt tergantung secara linear pada lag dirinya sendiri sampai dengan periode ke-p sebagaimana juga tergantung pada lag dari variabel lainnya sampai lag ke-p (Tsay, 2005; Kirchgassner and Wolters, 2007; Lutkepohl, 2005). Dalam banyak kajian bisnis, untuk mengetahui kondisi dimasa yang akan datang adalah informasi yang sangat menarik dan penting didunia bisnis dan pemerintahan, oleh karena itu forecasting adalah sering menjadi tujuan utama dalam analisis data multivariate time series. Peramalan dengan menggunakan Vektor Autoregresi (VAR) model adalah sederhana karena ia dapat dibuat kondisional untuk kondisi yang akan datang dalam model, yaitu berdasarkan informasi yang telah tersedia kita daapat melakukan forecasting untuk data yang akan datang. Dengan menggunakan Vektor Autoregresi (VAR) model hubungan kausal biasanya dapat dilakukan pengujiannya dengan menggunakan Granger causality dan Impuls Respons Fungsi (Tsay, 2005; Hamilton, 1994; Lutkepohl, 2005).

4 2.1 Peta Jalan Penelitian

2019 2020

2018

1. Nairobi, Mustofa, dkk, Meneliti tentang model dinamis untuk data ekspor migas serta data ekspor nonmigas menggunakan model ARMA (2,1) – GARCH (1,1) 2. Ambya dkk, melakukan pemodelan dan peramalan gas

alam dan implikasi kebijakannya.

1. Mustofa Usman dkk, Menganalisis struktur dinamis, granger causality dengan menggunakan model VAR pada data risiko kredit.

2. Mustofa Usman, Edwin Russel dkk, Melakukan pemodelan dan peramalan untuk data ekspor batubara dan minyak menggunakan model VAR.

3. Ambya dkk, Melakukan peramalan jangka pendek dan mecari model terbaik untuk data saham di bidang ekonomi.

4. Nairobi, Meneliti tentangketimpangan dan konvergensi pertumbuhan ekonomi.

1. Mustofa Usman dkk. Melakukan pemodelan deret waktu dan peramalan untuk data CPI BI.

2. Ambya, Konvergensi Pendapatan per Kapita Daerah Otonom Baru (DOB) Di Indonesia Bagian Barat 3. Nairobi, Pengaruh Divided Goverment dan Kepala

Daerah Petahana terhadap pertumbuhan Ekonomi di Indonesia

5 BAB 3. METODE PENELITIAN

Untuk memeriksa asumsi stationer, disamping melihat plot data juga dapat dilakukan uji ADF.

Proses ADF tes adalah sebagai berikut (lihat Brockwell et al., 2016; Tsay, 2005):

Misalkan x1, x2, ..., xn adalah data deret waktu dan {xt} mengikuti model AR(p) dengan mean μ yang diberikan oleh

xt 1(xt1)....p(xtp)t (1)

Dimana tadalah white noise dan memiliki mean 0 dan varians σ2, dan t~ WN (0, σ2). Model (1) untuk kasus p=3 dapat ditulis sebagai

t 2 t

* 1 3

* t 1 2

* t 1

*

t o x x x

x

(2) Disini *o (11...p), 1

p 1

i i

*

1

,

3j

i i

*j , j=2,3 dan xt xt xt1.

Tes untuk data nonstasioner model (2) dengan menggunakan ADF tes atau uji tau (τ) dilakukan sebagai berikut:

Ho:*10 (data nonstasioner) Lawannya Ha: 1*0 (data stasioner).

Statistik pengujian adalah (ADF tes)

1*

* 1

e Sˆ

ˆ

(3)

Untuk tingkat signifikansi (α = 0,05), Tolak Ho jika τ < -2,57 atau jika p-value < 0,05 (Lihat Brockwell dan Davis, 2002, hal.195).

Dalam banyak kasus, data time series mungkin memiliki variabel yang terkait, sehingga untuk mengetahui lebih baik satu variabel, kita perlu menjelaskan dari variabel lain. Oleh karena itu, kita harus menganalisis variabel secara bersama-sama (Hamilton, 1994; Lutkepohl, 2005; Tiao, 2001).

Ada dua alasan mengapa kita memodelkan deret seperti itu bersama-sama (Tiao, 2001) (1). Untuk memahami hubungan dinamis di antara mereka; (2) Untuk meningkatkan akurasi perkiraan. Selain

6 itu, orang mungkin tertarik pada struktur hubungan di antara deret-deret itu. Mungkin ada faktor tersembunyi yang bertanggung jawab atas peningkatan dinamis dari data deret waktu.

Lihat

{x1t}, {x2t}, ..., {xkt} t = 0, ± 1, ± 2, ...

Jadilah k data deret waktu yang diambil dalam data interval waktu yang sama, dan Xt = {x1t, x2t, ..., xkt}

X juga disebut k-dimensional Vector Time Series (VTS).Untuk menganalisis data VTS telah banyak dibahas dalam literatur (Lutkepohl, 2005). Jika mean E (xit) = μi adalah konstan untuk setiap i = 1,2, ..., k dan kovarian silang antara xit dan xjs untuk semua i = 1, 2, ...., k dan j = 1, 2, ...., k hanya berfungsi dari perbedaan waktu t-s. Oleh karena itu kita memiliki,

k 2 1

t) :

X ( E

Dan matriks covarians adalah

(k)Cov(Xt,Xtm)E[(Xt)(Xtm)])

Model VAR(p)

Model umum VAR(p) adalah sebagai berikut:

t p t p 2

t 2 1 t 1

t X X ... X

X

(4) Atau

t t p p 2

2

1B B ... B )X

I

( .

Dimana BjXtXtjdan j= 1, 2, ..., p.

7 Kondisi Untuk Stasioner

Menulis ulang VAR (p) sebagai VAR (1)

1 1 npx p t

t t

t

X : X X

npxnp n

n n

p 1 p 2

1

0 : I

: ...

...

0 : 0

:

0 0 ...

I 0

0 0 ...

0 I

...

F

and

0

: v 0

t t

VAR (p) kemudian dapat ditulis ulang sebagai VAR (1)

t 1 t tF v

Nilai eigen dari matriks F

|In1p12p2...p|0

Apakah kovarians-stasioner selama |λ|<1 untuk semua nilai λ. Atau dengan kata lain, VAR adalah kovariansi stasioner jika semua nilai z memuaskan

|I z z ... z | 0

p p 2

2 1

n

Berada diluar unit lingkaran (Hamilton, 1994).

Matriks korelasi untuk proses vektor adalah sebagai berikut:

(m) D (m)D [ ij(m)]

2 / 1 2

/

1

I = 1,2,... m j=1,2, ... ,m, dan

D = [diag[11(0),22(0),...,mm(0)]

Dan

2 / 1 j j ii

ij ij

)]

0 ( ) 0 ( [

) m ( )

m

(

Merupakan fungsi korelasi silang antara Xit dan Xjt.

8 Asumsi dasar dalam model (1) adalah bahwa vektor kesalahan mengikuti white noise multivariat sebagai berikut:

0 ) ( E t

jika t s

s t E t s jika

) 0

(

.Model VAR(p) dapat ditulis sebagai berikut

YX Dimana

Y =

mT T

1

1 m 11

X ...

X

: ...

:

X ...

X

, X =

p T , mp 1

T , 1

p 1 , mp 1

t , 1

X ...

X

: ...

:

X ...

X

Di mana Y adalah matriks Txm dan X adalah matriks Tx (mp + 1) dari variabel endogen yang tertinggal, adalah (mp + 1) matriks parameter xm. Untuk model VAR yang tidak dibatasi, MLE dari VAR diberikan oleh

Y X ) X X ( 1

.

Uji Ekonomi Untuk Kausalitas Granger

Tes ekonometrik dari apakah deret tertentu yang diamati Y Granger-Penyebab X dapat didasarkan pada model berikut (Hamilton, 1994), kami mengasumsikan p panjang lag autoregresi tertentu dan perkiraannya:

Xtc11Xt12Xt2...pXtp1Yt12Yt2...pYtput (5) Dengan OLS. Kami melakukan uji-F dari hipotesis nol kemudian menghitung jumlah residu kuadrat dari model (5),

RSS1=

T 1 i

2

uˆ . t

9 Di bawah hipotesis nol, modelnya adalah

Xtco1Xt12Xt2...pXtpt (6) Hitung Jumlah kuadrat residu dari model (6),

RSS0=

T 1 i

2

ˆ . t

Pengujian Statistik

F =

) 1 p 2 T /(

RSS

p / ) RSS RSS (

1

1 o

Tolak Ho jika F >F0.05 ; (p, T-2p-1).

Impulse Response Function

Model VAR dapat ditulis dalam vektor MA (∞) sebagai

Xt t1t12t2...

Dengan demikian, matriks memiliki interpretasi sebagai

s t

s

Xt

Itu adalah baris i, kolom j elemen Ψs mengidentifikasi konsekuensi dari kenaikan satu unit dalam inovasi variabel j pada tanggal t (jt) untuk nilai variabel ke-i pada waktu t+s (Xi,t+s), memegang semua inovasi lain di semua tanggal konstan.

Jika kita mengatakan bahwa elemen pertama dari perubahan ϵt oleh δ1 pada saat yang sama kedua δ2

perubahan elemen,..., dan n elemen dengan δn, maka efek gabungan dari perubahan ini pada nilai vektor Xt+s akan

X . X ...

X X n s

nt s 2 t

t 2

s 1 t

t 1 s s t

t

Plot dari baris i, kolom j elemen Ψs

10

j t s t ,

Xi

Sebagai fungsi s disebut Impulse Response Function.

Peramalan

Peramalan adalah salah satu tujuan utama dalam analisis data deret waktu multivariat. Peramalan dari model VAR(p) pada dasarnya mirip dengan peramalan dari model AR(p) univariat. Ide dasar dalam proses peramalan adalah bahwa pertama-tama kita harus menemukan model VAR terbaik dengan menggunakan kriteria tertentu dalam memilih model terbaik. Setelah model ditemukan, maka digunakan untuk peramalan. Pertimbangkan model VAR(p) (2.1), ketika parameter Фi untuk i = 1,2, ..., p dalam Persamaan (2.1) diasumsikan diketahui. Prediktor terbaik, dalam hal minimum mean squared error (MSE) untuk prakiraan Xt+1 atau 1 langkah berdasarkan data yang tersedia pada waktu T adalah sebagai berikut:

XT1|TC1XT2XT1... pXTp1

Peramalan untuk waktu yang lebih lama, misalnya perkiraan h-step, dapat diperoleh dengan menggunakan aturan rantai peramalan sebagai berikut:

XTh|T C1XTh1|T2XTh2|T... pXThp|T

Langkah-langkah proses penelitian yang dilakukan disajikan pada gambar dibawah ini.

Pengumpulan Uji ADF-test dan Pembentukan Kajian

Bahan kajian (Teori) plot data Model VAR Granger causaliti

Kajian Pembentukan Cek stationari Estimasi Model Kajian Impuls Model data dan pemilihan Respons Fungsi (IRF) Model dengan AIC,

BIC

Gambar 1. Langkah-langkah dalam proses penelitian

Model Terbaik, Forecasting dan Penafsiran

11 BAB 4. BIAYA DAN JADWAL PENELITIAN

4.1. Anggaran biaya Tabel 2. Anggaran Biaya

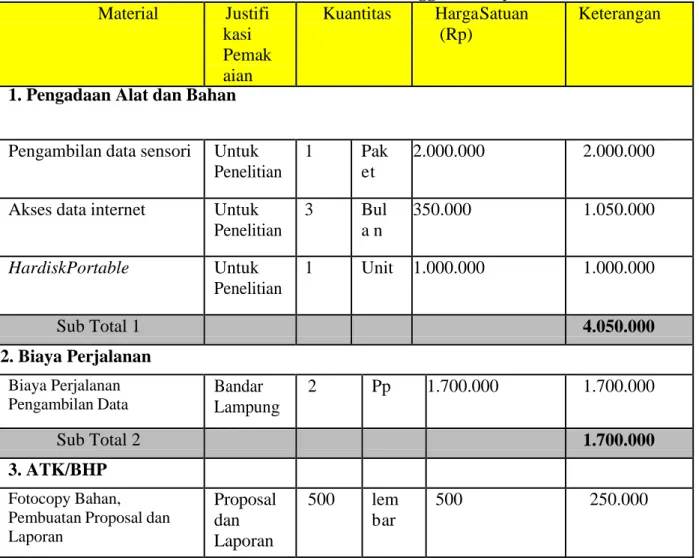

Tabel 6. Justifikasi Anggaran Biaya Material Justifi

kasi Pemak aian

Kuantitas Harga Satuan (Rp)

Keterangan

1. Pengadaan Alat dan Bahan

Pengambilan data sensori Untuk Penelitian

1 Pak

e t

2.000.000 2.000.000

Akses data internet Untuk Penelitian

3 Bul

a n

350.000 1.050.000

HardiskPortable Untuk Penelitian

1 Unit 1.000.000 1.000.000

Sub Total 1 4.050.000

2. Biaya Perjalanan Biaya Perjalanan Pengambilan Data

Bandar Lampung

2 Pp 1.700.000 1.700.000

Sub Total 2 1.700.000

3. ATK/BHP Fotocopy Bahan, Pembuatan Proposal dan Laporan

Proposal dan Laporan

500 lem b ar

500 250.000

12

Alat Tulis Urusan

administrasi

10 Unit 25.000 250.000

Tinta Printer Hitam Untuk Penelitian

1 Buah 250.000 250.000

Tinta Printer Warna Untuk Penelitian

1 Buah 250.000 250.000

Kertas Urusan

administrasi

10 Rim

50.000

500.000

Pencegahan dan Pelaksanaan Protokol Kesehatan Anti Covid

Untuk

Penelitian 3 Bul a n

1.250.000 1.250.000

Sub Total 3 2.750.000

4. Laporan/Diseminasi/Publikasi Sosialisasidan

dokumentasi

Sosialisasi dan

Dokumentasi

2 Paket 500.000 1.000.000

Publikasi

Terbitan Jurnal

1

Paket 3.500.000 3.500.000

Laporan dan Pencetakan

Pelaporan

10 Jilid 200.000 2.000.000

Sub Total 4 6.500.000

Total keseluruhan 15.000.000

13 4.2. Jadwal Penelitian

Jadwal kegiatan penelitian selama tiga tahun disajikan berikut ini.

Tabel 3. Jadwal Penelitian

No. Kegiatan

Bulan ke-

1 2 3

Minggu Ke-

Minggu Ke-

Minggu Ke-

1 2 3 4 1 2 3 4 1 2 3 4 1 Rapat Koordinasi

2 Penelusuran Pustaka 3 Penyusunan proposal 4 Pencarian Data 5 Pengolahan Data dan

Penyusunan hasil penelitian

6 Publikasi

14 REFERENSI

Box, G. E. P., Jenkins, G. M., Reinsel, G. C., & Ljung, G. M. (2015). Time series analysis:

forecasting and control. John Wiley & Sons.

Brockwell, P. J., Brockwell, P. J., Davis, R. A., & Davis, R. A. (2016). Introduction to time series and forecasting. Springer.

Brüggemann, R. (2004). Model reduction methods for vector autoregressive processes (Vol.

536). Springer Science & Business Media.

Engle, R. F. (1982). Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econometrica: Journal of the Econometric Society, 987–1007.

Forero, J. D., Hernandez, B., Orozco, W., Acuña, N., & Wilches, M. J. (2019). Analysis of the use of renewable energies in Colombia and the potential application of thermoelectric devices for energy recovery. International Journal of Energy Economics and Policy, 9(5), 125.

Fuller, W. A. (1985). 1 Nonstationary autoregressive time series. Handbook of Statistics, 5, 1–23.

Granger, C. W. J. (1981). Some properties of time series data and their use in econometric model specification. Journal of Econometrics, 16(1), 121–130.

Hamilton, J. D. (1994). Time series analysis. Princeton university press.

Juselius, K., & Johansen, S. (2006). Extracting information from the data: A European view on empirical macro. Post Walrasian Macroeconomics.

Kilian, L. (2013). Structural vector autoregressions. In Handbook of research methods and applications in empirical macroeconomics. Edward Elgar Publishing.

Kirchgässner, G., Wolters, J., & Hassler, U. (2012). Introduction to modern time series analysis. Springer Science & Business Media.

Lütkepohl, H. (2005). New introduction to multiple time series analysis. Springer Science &

Business Media.

Sims, C. A. (1980). Macroeconomics and reality. Econometrica: Journal of the Econometric Society, 1–48.

Tiao, G. C. (2001). Vector ARMA models. In A course in time series analysis. Wiley Online Library.

Tsay, R. S. (2005). Analysis of financial time series (Vol. 543). John wiley & sons.

Usman, M., Ambarwati, R., Barusman, M. Y. S., Elfaki, F. A. M., & Widiarti, W. (2018).

Modeling and Forecasting Time Series Data By EGARCH Model. Journal of Engineering and Applied Sciences, 13(9), 2593–2602.

Usman, M., Fatin, D. F., Barusman, M. Y. S., & Elfaki, F. A. M. (2017). Application of Vector Error Correction Model (VECM) and Impulse Response Function for Analysis Data Index of Farmers’ Terms of Trade. Indian Journal of Science and Technology, 10(19).

Warsono, W., Russel, E., Wamiliana, W., Widiarti, W., & Usman, M. (2019). Modeling and forecasting by the vector autoregressive moving average model for export of coal and oil data (case study from Indonesia over the years 2002-2017). International Journal of Energy Economics and Policy, 9(4), 240–247.

Wei, W. W. S. (2006). Time series analysis. In The Oxford Handbook of Quantitative Methods in Psychology: Vol. 2.

Yu, T.-H. E., Bessler, D. A., & Fuller, S. W. (2006). Cointegration and causality analysis of world vegetable oil and crude oil prices.

15