1

Pengendalian Anggaran Daerah Berbasis E-monev Analisis Fenomenologi di Badan Pengelola Keuangan dan Aset

Daerah Kota Ambon PENDAHULUAN

Penyerahan kekuasaan dari pemerintah pusat kepada pemerintah daerah sesuai dengan asas otonomi yang berlaku di Indonesia yang tertuang dalam Undang-undang No 9 Tahun 2015 tentang otonomi daerah dan pemerintah daerah. Asas otonomi juga memberikan kebebasan untuk para pemimpin daerah yang ada di provinsi, sampai dengan kabupaten maupun kota untuk meningkatkan sumber daya yang ada untuk mencapai apa yang diinginkan oleh pemerintah. Undang- undang No 9 Tahun 2015 yang mengatur tentang pemerintah daerah bahwa kebijakan yang diberikan untuk daerah dalam meningkatkan kesejahteraan masyarakat melalui berbagai pelayanan yang dilakukan, pemberdayaan, dan peran serta masyarakat yang terus ditingkatkan.

Dengan adanya kebijakan yang diberikan kepada pemerintah daerah diharapkan tujuan dari pemerintah daerah dapat dicapai dengan adanya penyerapan anggaran yang optimal sehingga potensi yang dimiliki oleh daerah dapat dimanfaatkan dengan baik.

Keuangan negara yang diatur dalam Undang-undang No 17 Tahun 2003 tentang keuangan negara menjelaskan bahwa anggaran merupakan alat akuntabilitas, manajemen dan kebijakan ekonomi.

Anggaran diharapkan dapat dipergunakan untuk menjalankan program atau kegiatan yang telah dibuat secara efektif, efisien, dan ekonomis.

Oleh karena itu, diperlukan pengendalian dari tingkat atas sampai tingkat

2

bawah, dalam rangka mencapai tujuan dan sasaran pemerintah yang telah ditetapkan serta dapat dipertanggungjawabkan kepada publik atau masyarakat untuk menciptakan akuntabilitas pada sektor publik.

Pengendalian terhadap anggaran umumnya dilakukan agar anggaran yang dibuat oleh pemerintah dapat diserap dengan baik. Proses pengendalian dilakukan dengan cara meneliti laporan bulanan dan triwulan sebagai umpan balik, mengadakan peninjauan lapangan sewaktu-waktu, mengikuti terus-menerus umpan balik dari hasil peninjauan lapangan untuk mendapatkan peringatan awal, mengadakan evaluasi dan laporan dari hasil peninjauan lapangan untuk mengetahui pelaksanaan seluruh kegiatan sesuai tujuan dan sasaran yang telah ditetapkan serta memberikan penanganan lebih lanjut.

Namun demikian, masalah yang sering terjadi pada pemerintahan dalam kaitannya dengan anggaran adalah ketidaksesuaian penyerapan dengan target yang telah dibuat. Pada umumnya permasalahan yang terjadi pada pemerintah yaitu anggaran yang diserap lebih banyak pada akhir tahun dan pada awal tahun anggaran yang diserap masih sangat sedikit (Wicaksono, 2015). Anggaran dapat dikatakan terserap secara merata jika pada setiap tiga bulan atau setiap triwulan anggaran diserap sebesar 25% secara akumulatif selama periode satu tahun (Wahyu Niansyah & Biswan, 2018). Menurut BPK (2011) penyerapan anggaran pada triwulan pertama sebesar 25%, kemudian pada triwulan kedua meningkat menjadi 50%, selanjutnya pada triwulan ketiga meningkat lagi menjadi 75% dan pada triwulan ke-empat atau pada akhir tahun menjadi 100%. Dana yang menganggur merupakan kegagalan dari target penyerapan anggaran yang menimbulkan hilangnya manfaat belanja,

3

karena tidak semua dana yang ada dapat dimanfaatkan dengan baik oleh pemerintah (BPKP 2011). Pemerintah Kota Ambon pada tahun 2018 juga mengalami hal yang sama dalam penyerapan anggaran dan belanja daerah yang masih sangat rendah pada awal tahun yaitu sebesar 13,3%

dari Rp 1,59 triliun total APBD (Antara news Maluku). Dengan kurangnya penyerapan anggaran pada pemerintah Kota Ambon membuat masyarakat tidak dapat merasakan secara optimal program pemerintah yang telah dibuat.

Dengan adanya penyerapan anggaran yang kurang serta teknologi yang semakin baik yang dimanfaatkan oleh pemerintah untuk menerapkan e-government atau pemerintahan elektronik yang mempermudah melakukan monitoring dan evaluasi anggaran dan juga semua kegiatan dan perencanaan yang telah dibuat oleh pemerintah sehingga aplikasi berbasis website yang dikenal dengan sistem elektronik monitoring dan evaluasi atau e-monev. Dengan adanya sistem e-monev yang digunakan untuk menginovasi proses Monitoring dan Mengevaluasi Kinerja Pemerintah Daerah, khususnya dalam menyusun Sistem Akuntabilitas Kinerja Instansi Pemerintah Atau Laporan Akuntabilitas Kinerja Instansi Pemerintah (SAKIP/LAKIP), Pengukuran Perjanjian Kinerja dan LKPJ menjadi lebih transparan, cepat, terintegrasi, konsisten dan sesuai dengan aturan yang berlaku.

Monitoring dan evaluasi merupakan komponen perencanaan yang sangat penting dan merupakan alat untuk mengontrol kinerja perencanaan agar nantinya jika ditemui adanya kendala atau permasalahan maka akan memudahkan pemerintah dalam melakukan pemecahan masalah yang ada (Nanda 2016). Selain itu juga cara pelaporan dalam jaringan atau daring yang dilakukan melalui sistem e-monev yang diterapkan untuk

4

mempermudah pemantauan setiap anggaran yang telah dibuat untuk mewujudkan tujuan dari pemerintah dan menghindari dana yang menganggur. Penelitian terdahulu menganalisis faktor-faktor yang mempengaruhi penyerapan anggaran.

Penelitian sebelumnya oleh (Ledy, Sondakh, & Warongan, 2017) membuktikan bahwa anggaran yang sudah direncanakan dapat berpengaruh positif secara signifikan terhadap penyerapan anggaran.

Kemudian (Anfujatin, 2016) juga menemukan bahwa pelaksanaan anggaran dapat mempengaruhi penyerapan anggaran. birokrasi ibaratkan ruang mesin negara yang di dalamnya ada orang-orang yaitu para pejabat yang bekerja untuk negara dan diberi gaji dalam melaksanakan tugas untuk memberikan nasehat dan melaksanakan kebijakan politik negara.

Ledy et al., (2017) dalam penelitiannya menunjukkan bahwa hal paling mempengaruhi penyerapan anggaran yaitu penyusunan rencana kerja anggaran yang kurang baik. Implementasi e-monev didorong oleh faktor standar dan tujuan dan karakteristik badan pelaksanaan sedangkan yang menghambat adalah sumber daya kebijakan, komunikasi antar agen pelaksana, disposisi, serta kondisi ekonomi, sosial dan politik (Aris, Tanbiroh, Putri, & Sofyan, 2016).

Dengan adanya penyerapan anggaran yang kurang sehingga sering terjadi penumpukan realisasi anggaran pada akhir tahun di pemerintah Kota Ambon, maka penelitian ini dilakukan untuk meneliti bagaimana pengendalian anggaran daerah berbasis e-monev diterapkan untuk realisasi anggaran di Kota Ambon? Dalam penelitian ini yang membedakan dengan penelitian-penelitian sebelumnya yaitu penelitian ini merupakan penelitian yang melihat penerapan e-monev yang dimulai

5

oleh pemerintah daerah yang ada di Kota Ambon yang berbeda dengan penelitian sebelumnya yang meneliti tentang aplikasi lainnya yang kurang spesifik dalam mengevaluasi dan memonitoring anggaran.

Penelitian ini dilakukan untuk mengetahui bagaimana pengendalian anggaran daerah berbasis aplikasi e-monev untuk realisasi anggaran di Kota Ambon pada Badan Pengelola Keuangan dan Aset Daerah?

Penelitian ini bertujuan untuk mendeskripsikan sistem e-monev yang dijalankan oleh pemerintah Kota Ambon di Badan Pengelola Keuangan dan Aset Daerah untuk pencegahan penumpukan realisasi anggaran.

Penelitian ini diharapkan bisa memberikan manfaat kepada akademisi untuk menjadi acuan bagi penelitian-penelitian selanjutnya dan diharapkan dapat memberi manfaat untuk memberi wawasan kepada akademisi tentang pengendalian anggaran daerah dengan sistem e-monev untuk pencegahan penumpukan realisasi anggaran. Hasil penelitian ini juga diharapkan dapat memberikan informasi dan kontribusi praktis bagi masyarakat khususnya bagi pemerintah kota Ambon dalam memahami pengendalian anggaran daerah dengan sistem e-monev yang diterapkan oleh pemerintah kota Ambon khususnya pada Badan Pengelola Keuangan dan Aset Daerah.

TINJAUAN LITERATUR Teori Institusional

Teori Institusional (Institutional Theory) atau teori kelembagaan yaitu adanya tekanan lingkungan institusional yang membentuk suatu organisasi sehingga terjadinya institusionalisasi. Yang mendasari teori

6

ini yaitu untuk bertahan hidup harus bisa meyakinkan masyarakat atau publik bahwa entitasnya sah (legitimate) dan layak untuk didukung (Herdiana, 2013). Teori Institusional yang dikemukakan oleh (Muhammad Ahyaruddin & Akbar, 2016) untuk menjelaskan bahwa tindakan dan pengambilan keputusan dalam orgsnisasi public menggunakan teori institusional.

Teori Institusional yang ada menjelaskan serta menguatkan berbagai tindakan individu maupun organisasi yang timbul akibat faktor eksogen, faktor eksternal, faktor social, faktor ekspetasi masyarakat serta faktor lingkungan. Teori Institusional ini mendefinisikan bahwa organisasi yang mengutamakan legitimasi selalu berusaha menyesuaikan diri pada harapan eksternal maupun harapan sosial pada lingkungan organisasi tersebut berada (Eko Subekti, Untarti, & Muhammad, 2015).

Teori institusional digunakan untuk menjelaskan bahwa bagaimana pemerintah daerah juga memiliki tekanan yang ditimbulkan dari berbagai pihak yang ada untuk terus mewujudkan tujuan-tujuan yang ada untuk mensejahterakan masyarakat dengan tetap mengikuti aturan-aturan yang ada.

Menyesuaikan harapan eksternal atau harapan sosial sehingga menimbulkan kecenderungan organisasi dalam memisahkan kegiatan pribadi dan lebih berfokus pada sistem yang hanya bersifat simbolis pada pihak eksternal. Organisai publik yang memiliki kesamaan atau isoformisme dengan organisasi publik yang lain merupakan organisasi yang biasanya hanya berfokus pada legitimasi. Perspektif yang dikemukakan oleh (Handika, 2020) menyebutkan bahwa muncul bentukan-bentukan dari Institusional yang bersifat isomorphism.

7 Isomorfisme Institusional

Isomorfisme (isomorphism) yaitu suatu proses dalam menghadapi kondisi lingkungan yang sama dengan cara mendukung atau mendorong suatu unit ke dalam populasi sehingga menyerupai unit yang lainnya.

Penelitian terbaru telah membuat kemiripan dengan menekankan organisasi publik menjadi subjek tekanan institusional yang mendalam (Wahyunurani, Sudarma, & Hariadi, 2017). Teori institusional ini memprediksi bahwa jika organisai ada dalam tekanan yang mengharuskan untuk taat dan patuh pada aturan dalam mencapai tujuan agar menjadi serupa dikarenakan oleh tekanan institusional, baik dikarenakan adanya koersif (ketika organisasi terpaksa melakukan adopsi struktur atau aturan), normatif (ketika organisasi mengadopsi berbagai bentuk karena tuntutan profesional organisasi sementara itu sendiri mengklaim bahwa mereka superior), dan mimetik (ketika organisasi mengkopi atau meniru organisasi lainnya, biasanya disebabkan adanya ketidakpastian). Isomorfisma koersif merupakan bentuk tekanan eksternal.

Isomorfisma normatif adalah bentuk komitmen manajemen, agar tujuan organisai akan tercapai secara optimal jika jika isomorfisma juga tinggi. Sedangkan isomorfisma mimetik merupakan suatu organisai menjadi tidak pasti pada lingkungan karena atasan akan mengarahkan bawahannya untuk meniru organisasi yang telah berhasil (Wahyunurani et al., 2017).

8 Sistem Informasi Akuntansi Manajemen

Sistem informasi akuntansi manajemen adalah sistem informasi yang diperlukan untuk memenuhi tujuan manajemen dengan menggunakan input dengan berbagai proses sehingga menghasilkan output (Nurhayati, 2018). Sistem informasi akuntansi manajemen tidak terikat dengan syarat yang terlalu formal untuk menjelaskan sifat input, proses sampai output.

Sistem akuntansi manajemen (SAM) adalah suatu bentuk pengawasan organisasi sehingga mempermudah dalam melakukan pengawasan dengan membuat laporan juga membuat tindakan-tindakan yang sesuai dengan penilaian kinerja dengan setiap komponen yang ada dalam organisasi (Ikhtiyarini & Machmuddah, 2019). Lestari & Hertati, (2020) menyatakan bahwa sistem akuntansi manajemen merupakan system resmi yang dibuat agar dapat menyediakan informasi bagi manajer. SAM juga dapat menjadi alat kontrol dalam sebuah organisasi dan juga sistem yang sangat efektif dalam menyediakan informasi yang dapat berguna dalam memprediksi konsekuensi yang dapat terjadi dari aktivitas yang dilakukan (Lestari & Hertati, 2020).

Menurut Marismiati, (2018) sistem akuntansi manajemen adalah sistem informasi yang melaporkan kepada pengguna terkait dengan data operasional maupun finansial yang telah dikumpulkan dan diproses dan disimpan. SAM juga membuat hasil produk yaitu informasi akuntansi manajemen misalanya pengeluaran yang ada dalam departemen operasional, perhitungan biaya produksi, jasa, dan aktivitas. Sistem akuntansi manajemen mempunyai dua tujuan umum (Hansen dan

9

Mowen, 2006; 4), yaitu: (1). Menyajikan informasi yang dapat digunakan untuk perencanaan, pengendalian, pengevaluasian dan perbaikan berkelanjutan. (2). Menyediakan informasi untuk pengambilan keputusan.

Anggaran

Anggaran yang ada pada sektor publik merupakan bentuk rencana kerja yang dibuat untuk dipakai oleh pemerintah pusat maupun pemerintah daerah yang dibuat dalam ukuran finansial yang terdapat informasi tentang pendapatan, belanja, aktivitas dan semua pembiayaan dalam kurun waktu satu tahun. Pemerintah pusat sampai dengan pemerintah daerah untuk melaksanakan setiap tugas pokok mempunyai rencana yang dibuat dan akan dijadikan sebagai pedoman dalam melaksanakan setiap tugas agar pemerintah bisa membuat berbagai kebijakan yang diatur dalam bentuk anggaran (Untari, 2015).

Penganggaran di sektor publik merupakan alat akuntabilitas untuk mengelola dana publik dan untuk melaksanakan semua program- program yang juga dibiayai dari uang publik (Kristiani, Mokhlas, &

Sukanto, 2018). Anggaran yang mempunyai fungsi sebagai media untuk perencanaan, media pengendalian dan juga sebagai media untuk menilai hasil kinerja dari pemerintah. Prinsip dari anggaran sektor publik yaitu:

(1) Transparansi yang artinya publik atau masyarakat harus mengetahuinya. (2) Jelas dan akurat. (3) Komprehensif. (4) Periodik.

Pengendalian anggaran sektor publik merupakan pengendalian Operasional yang berbentuk pengawasan realisasi anggaran agar efektif dan efisien, pengendalian tiap program, kegiatan, tahap kemajuan atau

10

tahap selesai, pengawasan kualitas proses dan hasil, ditutup dengan pengendalian realisasi APBN/APBD. Pengendalian anggaran yang dilakukan dengan menggunakan sistem e-monev agar dapat mengontrol setiap anggaran dan juga kinerja perencanaan sehingga nantinya jika ada kendala yang ditemui atau permasalahan, maka bisa mempermudah pemerintah dalam menyelesaikan masalah yang terjadi (Nugraheni &

Khaerunisa, 2016). Dengan menggunakan sistem e-monev dalam melakukan pengendalian anggaran dilakukan dengan pratinjau laporan yang merujuk pada data realisasi yang dientrikan tiap bulannya dilevel komponen, output, dan indikator sehingga pratinjau laporan ini akan tersedia dan dapat diakses setiap saat tergantung pemantauan yang dilakukan.

Dalam Kementerian PPN/Bappenas, (2019) Penggunaan Aplikasi E-monev yang dibagi menjadi delapan kelompok yaitu: (1) K8, yaitu kelompok User Satker baik di Kementerian/Lembaga maupun di level Satker di pemerintahan daerah. User K8 bertanggung jawab atas entri data di level komponen. (2) K7, yaitu kelompok user Organisasi Perangkat Daerah (OPD). User K7 dalam hal ini bertindak sebagai pengguna atau pemanfaat data hasil pemantauan, User K7 bertanggung jawab mengendalikan pelaksanaan komponen dari Satker-Satker pelaksana Renja-KL di lingkup kerjanya. (3) K6, yaitu kelompok user Bappeda, baik di tingkat Provinsi, Kabupaten, dan Kota. User K6 dalam hal ini bertindak sebagai pengguna atau pemanfaat data hasil pemantauan. User K6 dapat menggunakan data hasil pemantauan untuk pengendalian pelaksanaan Renja-KL di wilayahnya. (4) K5, yaitu kelompok user UKE-2. User K5 bertanggung jawab atas entri data di level output, indikator output kegiatan dan indikator kinerja kegiatan.

11

Apabila terdapat Satker yang berada di lingkup UKE-2 tersebut tidak mengisi realisasi komponen, maka UKE-2 wajib mengisi realisasi komponen Satker tersebut. (5). K4, yaitu kelompok User UKE-1 di Kementerian/Lembaga selaku penanggung jawab dan pelaksana Program. User K4 bertanggung jawab atas entri data indikator output program dan indikator kinerja program. Selain itu, User K4 melakukan pemantauan dan pengendalian atas pelaksanaan program dan kegiatan yang ada di lingkup kerjanya. (6) K3, yaitu kelompok User Biro Perencanaan Kementerian/Lembaga, selaku wakil Kementerian/Lembaga dalam pelaksanaan pemantauan dan pelaporan pelaksanaan rencana pembangunan. User K3 bertanggung jawab melakukan verifikasi atas entri data Kementerian/Lembaga di Aplikasi E-Monev. (7) K2, yaitu kelompok User Direktorat Mitra KL di Bappenas. User K2 dalam hal ini bertindak sebagai pengguna atau pemanfaat data hasil pemantauan. Selain itu User K2 juga bertanggung jawab mengendalikan pelaksanaan RKP di Kementerian/Lembaga/

sektornya masing-masing. (8) K1, yaitu Administrator dari aplikasi E- Monev, yaitu Direktorat Sistem dan Pelaporan Pemantauan, Evaluasi, dan Pengendalian Pembangunan (SPP EPP). Selain itu, Direktorat SPP EPP juga bertugas untuk mengolah data hasil pemantauan sehingga dapat dimanfaatkan lebih lanjut oleh stakeholders terkait.

KERANGKA BERPIKIR

Pembangunan daerah dapat dikatakan optimal jika pemerintah daerah bisa melakukan semua kegiatan yang telah dirancang dan dikembangkan untuk menjadi lebih baik untuk kepentingan publik atau

12

untuk kepentingan masyarakat sehingga masyarakat dapat menikmati semua program yang dibuat oleh pemerintah daerah. Untuk melakukan pembangunan daerah maka pemerintah memerlukan anggaran untuk menunjang terlaksananya semua pembangunan daerah yang dibuat oleh pemerintah dan untuk mengawasi anggaran yang dibuat oleh pemerintah agar bisa terealisasi dengan baik maka pemerintah membuat sistem e- monev dalam membantu memonitoring dan mengevaluasi setiap anggaran yang telah dibuat sehingga bisa terciptanya akuntabilitas yang baik dari pemerintah kepada publik atau masyarakat.

METODA PENELITIAN

Penelitian ini menggunakan penelitian kualitatif dengan pendekatan fenomenologi. Fenomenologi secara etimologi berasal dari kata “phenomenon” yang berarti realitas yang tampak, dan “logos” yang berarti ilmu. Oleh karenanya, secara terminology, fenomenologi adalah ilmu yang berorientasi untuk mendapatkan penjelasan tentang realitas yang tampak. Fenomena yang tampak adalah refleksi dari realitas yang tidak berdiri sendiri karena ia memiliki makna yang memerlukan penafsiran lebih lanjut (Raharja, Pratiwi, & Wachid, 2017).

Fenomenologi adalah bagian dari metodologi kualitatif, namun mengandung nilai sejarah dalam perkembangannya. Menurut Hegel fenomenologi mengacu pada pengalaman sebagaimana yang muncul pada kesadaran, ia menjelaskan fenomenologi adalah ilmu menggambarkan apa yang seseorang terima, rasakan dan ketahui di dalam kesadaran langsungnya dan pengalamannya. Dan apa yang

13

muncul dari kesadaran itulah yang disebut sebagai fenomena (Daling, 2013).

Fenomenologi ingin mengungkapkan apa yang menjadi realitas dan pengalaman yang dialami individu, mengungkapkan dan memahami sesuatu yang tidak nampak dari pengalaman subjektif individu (Raharja et al., 2017). Oleh karenanya, peneliti tidak dapat memasukkan dan mengembangkan asumsi-asumsinya di dalam penelitiannya. Disini peneliti melakukan penelitian dengan terjun langsung ke lapangan, mendeskripsikan dan mengkonstruksi realitas yang ada serta melakukan pendekatan terhadap sumber informasi, sehingga diharapkan data yang didapatkan akan lebih optimal.

Lokasi penelitian merupakan tempat penelitian ini dilakukan dalam menangkap fenomena atau peristiwa yang sebenarnya terjadi dari objek yang diteliti dalam rangka mendapatkan data-data penelitian yang akurat. Lokasi yang diambil dalam penelitian ini yaitu Badan Pengelola Keuangan dan Aset Daerah Kota Ambon yang ada di Jln. Sultan Hairun No. 1 – Kota Ambon. Dalam penelitian ini diambil objek penelitian pada Badan Pengelola Keuangan dan Aset Daerah Kota Ambon karena BPKD mempunyai salah satu tugas pokok merumuskan kebijakan, menyusun rencana dan program kerja, mengoordinasikan, membina dan mengendalikan, serta memantau dan mengevaluasi anggaran yang dibuat sehingga bisa menjadi salah satu objek yang bisa diteliti untuk melihat bagaimana penggunaan sistem e-monev dalam melakukan realisasi anggaran.

14 Gambar 1

Struktur Organisasi Badan Pengelola Keuangan Dan Aset Daerah Kota Ambon

Berdasarkan struktur organisasi pada Gambar 1 ditentukan informan kunci pada saat wawancara sesuai dengan pihak-pihak yang terlibat dalam penggunaan sistem e-monev dan lebih mengetahui bagaimana prosedur yang harus dilakukan sesuai dengan tugas yang dijalankan dengan menggunakan sistem e-monev. teknik pengumpulan data dengan triangulasi (gabungan), analisa data bersifat kualitatif dan hasil penelitian menekankan makna generalisasi. Penelitian ini mendeskripsikan penerapan aplikasi E-monev untuk pengendalian anggaran yang mendalam terhadap subjek penelitian sehingga dapat memberikan gambaran yang jelas mengenai pengendalian daerah berbasis aplikasi terhadap realisasi anggaran. Data yang digunakan dalam penelitian ini terbagi menjadi dua yaitu: data primer dan data sekunder. Data primer merupakan data yang diperoleh secara langsung di lapangan melalui proses wawancara dan juga observasi sedangkan data sekunder dalam penelitian ini menggunakan laporan realisasi anggaran

15

yang dibuat oleh Badan pengelola keuangan dan aset daerah Kota Ambon.

Teknik yang dilakukan dalam mengumpulkan data yaitu menggunakan observasi dan juga wawancara.

1. Observasi bertujuan agar dapat mengetahui dengan jelas dan juga bisa memahami kondisi yang sebenarnya dengan mengamati subjek dan objek penelitian. Dalam observasi yang dilakukan selama kurang lebih 1 bulan ini mengamati proses kerja para subjek di masing- masing bidang yang berkaitan dengan sistem e-monev yang diterapkan dalam merealisasi anggaran pada Badan Pengelola Keuangan Dan Aset Daerah Kota Ambon.

2. Wawancara, Dengan wawancara yang dilakukan bisa membuat peneliti dapat mengetahui dengan jelas hal-hal yang lebih spesifik dan mendalam mengenai informan dalam menginterpretasi situasi yang ada dan fenomena yang terjadi, yang didalam observasi tidak bisa ditemukan. Dalam wawancara dengan para instrument dari masing-masing bidang yang ada menggunakan instrument penelitian berupa pertanyaan-pertanyaan yang sudah disiapkan dan informasi yang diberikan kemudian dicatat.

Dalam penelitian ini dilakukan wawancara mendalam (indepth interview) kepada informan yang lebih memahami prosedur dalam menjalankan setiap tugas dan tanggung jawab dengan menggunakan e- monev dengan cara tanya jawab atau percakapan langsung berdasarkan daftar indikator wawancara yang akan dikembangkan menjadi pertanyaan sesuai dengan keadaan di lokasi penelitian. Wawancara dilakukan dengan informan yang berkaitan langsung dengan penggunaan

16

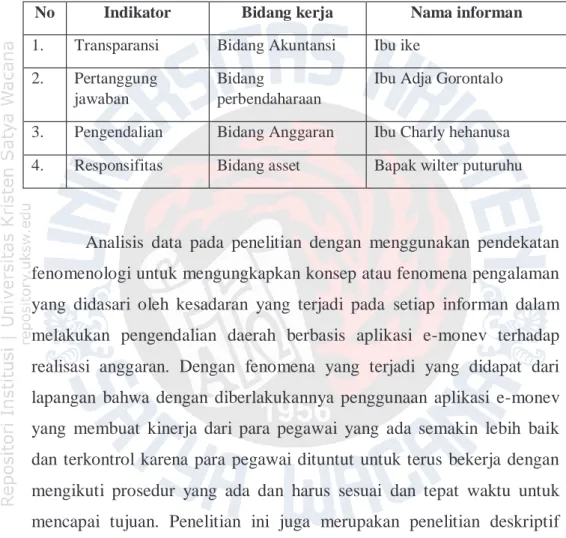

sistem e-monev di badan pengelola keuangan dan aset daerah Kota Ambon. Tabel 1 menunjukkan daftar indikator untuk proses wawancara dalam pengumpulan data.

Tabel 1 Daftar Indikator Wawancara

No Indikator Bidang kerja Nama informan

1. Transparansi Bidang Akuntansi Ibu ike 2. Pertanggung

jawaban

Bidang

perbendaharaan

Ibu Adja Gorontalo

3. Pengendalian Bidang Anggaran Ibu Charly hehanusa 4. Responsifitas Bidang asset Bapak wilter puturuhu

Analisis data pada penelitian dengan menggunakan pendekatan fenomenologi untuk mengungkapkan konsep atau fenomena pengalaman yang didasari oleh kesadaran yang terjadi pada setiap informan dalam melakukan pengendalian daerah berbasis aplikasi e-monev terhadap realisasi anggaran. Dengan fenomena yang terjadi yang didapat dari lapangan bahwa dengan diberlakukannya penggunaan aplikasi e-monev yang membuat kinerja dari para pegawai yang ada semakin lebih baik dan terkontrol karena para pegawai dituntut untuk terus bekerja dengan mengikuti prosedur yang ada dan harus sesuai dan tepat waktu untuk mencapai tujuan. Penelitian ini juga merupakan penelitian deskriptif yang merupakan penelitian yang secara spesifik hanya menggunakan data deskriptif dari status, keadaan, sikap, hubungan dan juga bisa sistem pemikiran pada suatu masalah yang diambil untuk menjadi objek penelitian. Setelah data-data telah terkumpul dalam penelitian ini selanjutnya yaitu mengolah data yang sudah ada dengan menganalisis

17

data, mendeskripsikan data, dan kemudian mengambil kesimpulan.

Dalam menganalisis data-data yang diperoleh yang berupa kumpulan keterangan-keterangan dalam penelitian ini sehingga menggunakan Teknik analisis data kualitatif. Dalam proses menganalisis semua data diawali dengan menelaah semua data yang sudah tersedia dari para informan maupun dari hasil observasi. Analisis data dalam penelitian kualitatif ini mulai dilakukan pada saat pengumpulan data itu berlangsung selama periode tertentu yang ditentukan. Pada saat wawancara juga sudah harus melakukan analisis untuk semua jawaban yang diberikan oleh para informan. Jika jawaban yang diberikan oleh informan setelah dianalisis dirasakan belum memuaskan, selanjutnya peneliti akan mengajukan pertanyaan sampai datanya sudah tidak jenuh lagi.

Aktivitas dalam menganalisis data kualitatif yaitu antara lain:

1. Reduksi Data adalah proses untuk memilih, memisahkan, memperhatikan setiap informasi data yang kasar yang timbul dari catatan-catatan tertulis di lapangan. Data atau informasi yang didapati pada saat di lapangan kemudian akan dibuat dalam bentuk uraian yang lebih lengkap dan terperinci. Data yang didapat dilapangan jumlahnya mungkin akan banyak sehingga perlu untuk dicatat dengan teliti dan lebih rinci. Dalam mereduksi data berarti merangkum, Kemudian memilih hal-hal penting terkait dengan penerapan sistem e-monev yang berfokus kepada realisasi anggaran dalam melakukan pembangunan daerah sehingga dapat memberikan gambaran yang jelas dan juga mempermudah dalam melakukan pengumpulan data selanjutnya.

18

2. Penyajian bertujuan untuk memudahkan peneliti untuk melihat gambaran secara keseluruhan dan mendetail. Data yang disajikan dengan cara hasil wawancara dan observasi dideskripsikan kemudian dibuat dalam bentuk teks naratif, dan juga harus didukung oleh dokumen-dokumen berupa laporan realisasi anggaran BPKAD Kota Ambon, serta foto-foto maupun gambar yang diambil pada saat melakukan penelitian untuk menarik kesimpulan.

3. Penarikan Kesimpulan yaitu selama proses penelitian berlangsung akan dilakukan verifikasi secara terus menerus dengan cara mencocokan data hasil wawancara dari tiap-tiap bidang-bidang yang ada sehingga dapat berkesinambungan dan akan terus menganalisis dan mencari pola, tema, juga hubungan persamaan dan hal-hal yang sering timbul. Dalam penelitian ini, penarikan kesimpulan akan dilakukan dengan cara mengambil inti dari semua rangkaian hasil penelitian melalui observasi dan wawancara, sehingga pola pengendalian anggaran dapat dideskripsikan dengan lengkap.

HASIL DAN PEMBAHASAN

Bagian ini menyajikan hasil analisis yang dilanjutkan dengan pembahasan. Gambaran umum tempat penelitian dilaksanakan mendahului penyajian hasil dan pembahasan. Pokok hasil analisis dan pembahasan meliputi transparansi, pertanggungjawaban, pengendalian dan responsivitas.

19 Gambaran Umum

Aplikasi E-monev merupakan salah satu instrument yang digunakan untuk menghimpun data dan informasi hasil pemantauan (data realisasi) pelaksanaan rencana pembangunan. Data dan informasi hasil pemantauan ini digunakan sebagai bahan untuk melakukan pengendalian anggaran dan bahan bagi pelaksanaan evaluasi pembangunan. Aplikasi E-monev dilakukan untuk menyesuaikan dengan peraturan Pemerintah Nomor 17 Tahun 2017 tentang sinkronisasi proses perencanaan dan penganggaran pembangunan nasional dan perubahan renja-KL.

Pengendalian e-monev yang dilakukan dengan melihat prosedur pemerintah dalam menggunakan aplikasi e-monev dalam memonitoring anggaran-anggaran yang ada sehingga dengan mudah meminimalisir penumpukar realisasi anggaran yang sering terjadi diakhir tahun dan juga dengan mudah menciptakan transparansi untuk setiap output yang dihasilkan sehingga public atau masyarakat dapat ikut memantau kinerja pemerintah.

Berdasarkan hasil penelitian yang didapatkan dari proses wawancara dan observasi, selanjutnya dilakukan interpretasi atas hasil yang ada sesuai dengan teori atau konsep yang mendukung hasil penelitian. Adapun hasil penelitian dan pembahasan dapat diuraikan sebagai berikut.

Pengendalian Anggaran Daerah Berbasis E-monev

Pengendalian anggaran yang dilakukan oleh Badan Pengelola Keuangan Dan Aset Daerah Kota Ambon dengan menggunakan aplikasi e-monev yang telah dilaksanakan sejak 3 tahun terakhir sampai dengan

20

saat ini berdasarkan hasil observasi yang dilakukan bahwa penggunaan aplikasi e-monev sudah bisa dikatakan maksimal karena kinerja dari para pegawai yang ada sangat baik dan mampu menguasai penggunaan aplikasi e-monev sehingga mempermudah pekerjaan dalam melakukan monitoring dan evaluasi terhadap setiap anggaran yang dibuat oleh masing-masing organisasi perangkat daerah.

Penggunaan E-monev yang dijalankan oleh pemerintah Kota Ambon yang merupakan kebijakan pemerintah daerah dalam memanfaatkan teknologi yang ada sehingga mendorong pemerintah untuk mengungkapkan informasi keuangan sebagai bentuk transaparansi dan akuntabilitas publik atas pemanfaatan sumber daya yang dipercayakan kepada pemerintah sehingga pemerintah Kota Ambon juga mampu mengupgrade kualitas kinerja menjadi lebih baik sama seperti dengan Kota-Kota besar lainnya yang ada di Indonesia.

Penerapan sistem e-monev yang dijalankan oleh pemerintah Kota Ambon tidak lepas dari berbagai instrumen yang menjadi sasaran dalam menerapkan sistem e-monev. Dari hasil penelitian yang dilakukan instrument yang menjadi sasaran dalam menerapkan sistem e-monev Berdasarkan indikator transparansi, pertanggungjawaban, pengendalian dan responsivitas.

Transparansi

Organisasi publik harus memiliki sifat transparansi atas semua informasi yang dapat diakses oleh masyarakat sebagai bentuk pengawasan masyarakat terhadap semua tugas dan tanggung jawab yang dijalankan oleh organisasi publik. sama halnya dengan yang dilakukan

21

oleh Badan Pengawasan Keuangan dan Aset Daerah Kota Ambon yang terus menciptakan transparansi atas semua hasil kinerja yang dilakukan oleh BPKAD. Aspek yang penting dalam hal transparansi publik yaitu adanya kebijakan terbuka terhadap pengawasan, adanya akses informasi sehingga masyarakat dapat menjangkau setiap kebijakan yang dilakukan oleh pemerintah seperti yang digunakan oleh BPKAD yaitu sistem e- monev. Sejalan dengan penelitian yang dilakukan oleh Didi Cahyadi yang juga membuktikan bahwa transparansi anggaran lebih efektif dan efisien jika menggunakan sistem atau aplikasi.

Badan Pengelola Keuangan dan Aset Daerah Kota Ambon yang terus menciptakan transparansi untuk semua tugas dan tanggung jawab juga laporan keuangan yang dibuat dan selalu mengutamakan harapan- harapan dari masyarakat bahkan pihak eksternal lainnya dengan menggunakan sistem e-monev agar menjadi lebih efektif dan efisien.

Aplikasi e-Monev merupakan aplikasi pelaporan data realisasi hasil pemantauan pelaksanaan rencana pembangunan tahun berjalan. Aplikasi e-Monev berfungsi sebagai alat pemantauan berjenjang dengan satuan kerja (Satker) sebagai ujung tombak penyedia data realisasi. Level KL/Biro Perencanaan, UKE-I, dan UKE-II dapat memanfaatkan data pemantauan satker di level komponen untuk menetapkan realisasi di level output serta indikator-indikator kinerjanya. Transparansi atas semua tugas dan tanggung jawab BPKAD dalam proses pengendalian anggarn menurut Ketua Bidang Akuntansi Ibu Ike pada BPKAD Kota Ambon:

“untuk setiap laporan keuangan yang dibuat sudah mengandung unsur transparansi dan laporan juga sudah terupgrade dan

22

terupdate untuk pemerintah kota maupun pemerintah pusat sesuai dengan Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik (KIP). Melalui Undang-Undang tersebut, berbagai masalah transparansi informasi, khususnya yang terkait ataupun dikuasai oleh badan-badan publik harus dibuka untuk masyarakat sebagai pemohon atau pengguna informasi publik.”

Transparansi yang telah dijalankan oleh BPKAD Kota Ambon untuk memberikan peluang atau kebebasan kepada publik untuk mendapatkan informasi terkait dengan pembangunan daerah yang dilaksanakan oleh pemerintah dan juga transparansi yang dijalankan oleh BPKAD Kota Ambon yang bisa dilihat oleh publik melalui website pemerintah Kota Ambon sehingga memberikan kemudahan bagi pihak- pihak yang berkepentingan untuk berpartisipasi dan melakukan pengawasan. hal ini juga dapat membentuk sikap positif dari para stakeholder sehingga terhindar dari sikap apriori kepada program- program pembangunan daerah yang dibiayai oleh Dana Alokasi Khusus (DAK) dan juga membuka peluang bagi masyarakat untuk berpartisipasi dalam program pembangunan daerah.

Pertanggungjawaban

Dalam pemberian pelayanan memiliki berbagai ketentuan- ketentuan administrasi organisasi dan prinsip-prinsip organisasi yang telah ditetapkan untuk menunjang kualitas tanggung jawab pegawai terhadap kinerja dalam pemberian pelayanan. Seperti yang dilakukan oleh Badan Pengelola Keuangan Dan Aset daerah Kota Ambon mengenai pertanggungjawaban atas semua tugas dan tanggung jawab yang dijalankan melalui sistem e-monev yang dipakai kepada publik atau masyarakat. BPKAD Kota Ambon terus melakukan pengembangan

23

dengan menggunakan sistem e-monev agar output yang dihasilkan semakin lebih baik sama dengan kota-kota lain yang ada di Indonesia yang juga terus mengembangkan kinerja dengan memanfaatkan teknologi yang ada serta menggunakan berbagai aplikasi yang ada sehingga mempermudah dalam melakukan pertanggungjawaban dan juga memudahkan masyarakat dalam melihat kinerja pemerintah untuk memenuhi tanggung jawab mereka. Menurut Ibu Adja Gorontalo selaku Ketua Bidang Perbendaharaan BPKAD Kota Ambon:

“Pertanggungjawaban yang dilakukan dengan pembuatan surat pertanggungjawaban atau spj dengan melihat spj bulan sebelumnya dari sistem e-monev dan bentuk fisik laporan yaitu spp dan spm”

Aplikasi e-monev sebagai alat pengumpulan data realisasi anggaran yang dilakukan dalam setiap proses entri data oleh admin sehingga apabila terjadi kesalahan pada sistem e-monev maka admin akan memperbaikinya sesuai dengan aturan yang berlaku.

Pertanggungjawaban yang dilakukan oleh BPKAD Kota Ambon dengan sistem e-monev dalam membuat surat pertanggungjawaban agar sesuai dengan bukti fisik laporan yang ada, hal ini sesuai dengan konsep dari Arina Mahadewi & Dwija Putri, (2019) bahwa pertanggungjawaban merupakan suatu ukuran yang menunjukan seberapa jauh proses pemberian pelayanan publik dilakukan berdasarkan laporan surat pertanggungjawaban dan ketentuan-ketentuan administrasi yang telah ditentukan.

24 Pengendalian

Pengendalian menjadi fungsi ketiga dan merupakan bagian ujung dan sebuah proses kegiatan. Pengendalian adalah proses untuk membuat sebuah organisasi mencapai tujuan (Suadi, 1998). Menurut Ibu Charly Hehanussa ketua bidang anggaran BKPD Kota Ambon:

“Tujuannya Pengendalian pembangunan yang dilakukan dengan menggunakan sistem e-monev biasanya dilakukan pemantauan bulanan yang dilakukan pada level komponen (input) dan output.

Pengendalian bisa dilakukan terhadap input (proxy dari aktivitas).

pengendalian pembangunan dengan menggunakan sistem e- monev hanya bisa dilakukan terhadap intervensi pemerintah”.

Pemerintah tidak bisa mengendalikan perilaku masyarakat dan badan usaha lain yang juga merupakan stakeholder pembangunan.

Berkaca dari hal tersebut, dalam kerangka program dan kegiatan, maka pengendalian hanya dapat dilakukan terhadap pelaksanaan program dan kegiatan, dalam hal ini pengendalian hanya dapat dilakukan terhadap input dan aktivitas. Hal ini disebabkan karena anggaran digunakan hanya pada saat pelaksanaan program atau kegiatan saja. Pengendalian anggaran yang dilakukan diberbagai tingkatan pemerintah baik yang ada di pusat sampai pada daerah-daerah yang ada dilakukan sesuai dengan aturan yang berlaku pada UU No 50 Tahun 2018 tentang tata cara pelaksanaan anggaran dan pendapatan belanja Negara sehingga pemerintah yang ada dipusat mengadopsi struktur atau aturan yang berlaku agar sejalan dengan pemerintah pusat.

Pengendalian yang dilakukan dengan menggunakan sistem e- monev terkait dengan realisasi anggaran yang ada pada BPKAD Kota Ambon sudah efektif dari Tahun 2015 karena sistem e-monev ini sangat

25

membantu dalam menjalankan setiap tugas dan tanggung jawab dari BPKAD Kota Ambon dalam realisasi anggaran yang tepat pada waktunya. Dalam memantau realisasi anggaran juga dilakukan pada sistem e-monev salah satu contohnya seperti kwitansi, laporan pajak yang diinput oleh admin berdasarkan data fisik.

Pengendalian dalam bentuk pemantauan secara rutin telah dilaksanakan oleh BPKAD Kota Ambon ini sejalan dengan konsep pengendalian anggaran yang merupakan alat untuk memonitoring kondisi keuangan pemerintah dan pelaksanaan operasional program pemerintah hal ini juga selaras dengan hasil penelitian dari Ulfiana Zahraini Afifah (2016) bahwa anggaran sebagai alat pengendalian untuk memonitoring keuangan sudah berjalan dengan baik.

Responsivitas

Pemerintah terus mengutamakan legitimasi yang selalu berusaha menyesuaiakan diri dengan harapan eksternal atau masyarakat sehingga pemerintah terus melakukan upaya dalam pemenuhun kebutuhan masyakarat hal ini adalah bentuk responsivitas atau hasil pertanggungjawaban yang dilakukan pemerintah untuk mengetahui kebutuhan publik atau masyarakat yang kemudian akan dilaksanakan oleh pemerintah lewat pembangunan-pembangunan yang ada berdasarkan rancangan anggaran yang telah dibuat. Menurut Bapak Wilter Puturuhu selaku Ketua Bidang Aset:

“melalui sistem e-monev yang dijalankan oleh BPKAD Kota Ambon dapat mempermudah masyarakat untuk mengetahui kinerja dari pemerintah sehingga publik atau masyarakat juga bisa dapat ikut memantau jalannya pembangunan dan akan memberikan masukan dan pendapat melalui DPR dan kemudian

26

akan dievaluasi sehingga pemerintah dapat mengetahui dengan jelas yang menjadi kebutuhan dari publik atau masyarakat”.

Anggaran yang dibuat oleh BPKAD yang merupakan keseluruhan anggaran yang telah disusun oleh masing-masing SKPD yang sesuai dengan kebutuhan dari setiap SKPD yang ada dan sesuai dengan pembangunan daerah untuk kepentingan masyarakat serta masukan yang disampaikan oleh masyarakat yang digodok dalam musyawarah perencanaan pembangunan yang melibatkan masyarakat dan pemangku kepentingan.

Pembangunan daerah yang dilakukan oleh pemerintah merupakan upaya dalam pemenuhan kebutuhan dari masyarakat seperti misalnya pembangunan pasar tradisional yang saat ini juga menjadi salah satu dari program pemerintah Kota Ambon untuk membantu masyarakat dalam memenuhi kebutuhan hidup. Dari setiap pembangunan-pembangunan yang dilaksanakan oleh pemerintah itu sehingga masyarakat dapat melihat, memantau dan menikmati setiap jalannya pembangunan yang dilaksanakan oleh pemerintah.

KESIMPULAN

Pengendalian anggaran yang dilakukan dengan menggunakan sistem e-monev untuk pembangunan daerah yang dilihat dari empat aspek yaitu: transparansi, pengendalian, pertanggungjawaban dan responsivitas.

27 1. Transparansi

Transparansi yang dilakukan dengan menggunakan sistem e- monev yaitu dengan melakukan pelaporan terhadap input, output dan indikator kinerja dari masing-masing bidang yang ada sehingga masyarakat Kota Ambon dapat mengetahui informasi dengan jelas pembangunan daerah yang dijalankan oleh pemerintah.

2. Pengendalian

Pengendalian yang dilakukan dengan menggunakan sistem e- monev terkait dengan realisasi anggaran yang ada pada BPKAD Kota Ambon sudah efektif dari Tahun 2015 karena dengan sistem e-monev ini dapat dilihat realisasi fisik atas volume komponen, volume output, volume input, dan capaian indikator agar sesuai dengan taget atau sasaran sehingga aggaran yang ada sesuai dengan pembangunan daerah.

3. Pertanggungjawaban

Pertanggungjawaban yang telah dilakukan oleh BPKAD Kota Ambon atas semua tugas dan tanggung jawab dengan menggunakan sistem e-monev sehingga semua data dan realisasi anggaran yang dibuat sesuai dengan bukti fisik yang ada dan pertanggungjawaban yang dilakukan dengan sistem e-monev ini juga membuat admin akan dengan lebih mudah mempertanggungjawabkan dan memperbaiki setiap kesalahan yang terjadi dalam proses input data.

4. Responsivitas

Badan Pengelola Keuangan dan Aset Daerah Kota Ambon sudah melakukan tugas dan tanggung jawab untuk memenuhi kebutuhan

28

masyarakat atau publik dalam bentuk pembangunan daerah agar setiap kebutuhan publik atau masyarakat dapat dipenuhi dengan baik dan dengan sistem e-monev juga sudah mempermudah publik atau masyarakat dalam memantau jalannya pembangunan daerah yang dilakukan oleh pemeritah Kota Ambon.

29 DAFTAR PUSTAKA

Anfujatin. (2016). Analisis Faktor-Faktor yang Menyebabkan

Rendahnya Penyerapan Anggaran Belanja pada SKPD Kabupaten Tuban. Jurnal Administrasi Publik.

Arina Mahadewi, I. A., & Dwija Putri, I. A. (2019). Pengaruh Penerapan Prinsip-Prinsip Good Governance Terhadap Kinerja Pada Rumah Sakit Di Kota Denpasar. E-Jurnal Akuntansi.

Aris, Tanbiroh, R. T., Putri, N. M., & Sofyan, D. M. (2016). Aplikasi Sistem Informasi Monitoring Capaian Kinerja Berbasis Android Pada Pusat Pelaporan Dan Analisis Transaksi Keuangan. Seminar Nasional Teknologi Informasi Dan Multimedia.

Daling, M. (2013). Analisis Kinerja Realisasi Anggaran Pendapatan Dan Belanja Pemerintah Kabupaten Minahasa Tenggara. Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi.

Eko Subekti, F., Untarti, R., & Muhammad, M. (2015). Deskripsi Kemampuan Komunikasi Matematis Mahasiswa Pada Mata Kuliah Statistik Pendidikan.

Handika, R. F. (2020). Aliansi Strategis dan Kinerja Perusahaan:

Perspektif Teori Institusional. Jurnal Manajemen Stratejik Dan Simulasi Bisnis.

Herdiana. (2013). Teori Institusional. Teori Institusional.

Ikhtiyarini, P. F., & Machmuddah, Z. (2019). Sistem Akuntansi Manajemen Memediasi Gaya Kepemimpinan dan Desentralisasi Terhadap Kinerja Manajerial. Perspektif Akuntansi.

30

Kristiani, Y., Mokhlas, M., & Sukanto, E. (2018). ANALISIS Pengaruh Partisipasi Penyusunan Anggaran Dan Komitmen Organisasi Terhadap Kinerja Aparat Pemerintah Daerah Dengan Gaya

Kepemimpinan Sebagai Variabel Moderating. Stability: Journal of Management and Business.

Ledy, G., Sondakh, J. J., & Warongan, J. D. L. (2017). Analisis Faktor- Faktor yang Mempengaruhi Penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Kabupaten Kepulauan Talaud.

Jurnal Riset Akutansi Dan Auditing “GOODWILL.”

Lestari, R., & Hertati, L. (2020). Bagaimana Pengaruh Strategi Bisnis, Kekuatan Produk Terhadap Kualitas Sistem Informasi Akuntansi Manajemen: Studi Kasus Pada Usaha Kecil Dan Menengah Di Indonesia. Kajian Akuntansi.

Marismiati. (2018). Pengaruh Karakteristik Sistem Akuntansi

Manajemen Terhadap Kinerja Manajerial Pada PT XYZ. Jurnal Akuntansi.

Muhammad Ahyaruddin, & Akbar, R. (2016). Akuntabilitas dan Kinerja Instansi Pemerintah dalam Perspektif Teori Institusional. 1th Celscitech.

Nanda, R. (2016). Analisis Implementasi Anggaran Berbasis Kinerja Pada Pemerintah Daerah (Studi Deskriptif Pada Dinas DPKKD Kabupaten Aceh Selatan). Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA).

Nugraheni, & Khaerunisa, L. (2016). Analisis Proses Penyusunan E- budgeting Pemerintah Provinsi DKI Jakarta. Jurnal Ilmiah

31 Universitas Bakrie.

NURHAYATI. (2018). Peranan Sistem Informasi Akuntansi Terhadap Pengambilan. Majalah Ilmiah Politeknik Mandiri Bina Prestasi.

Raharja, M., Pratiwi, R. N., & Wachid, A. (2017). Pengelolaan Keuangan dan Aset Daerah ( Studi pada Badan Pengelolaan Keuangan dan Aset Daerah , Kabupaten Lamongan ). Jurnal Administrasi Publik (JAP), Universitas Brawijaya, Malang.

Untari, R. (2015). Analisis efisiensi dan efektifitas pelaksanaan realisasi anggaran belanja langsung dinas pendidikan kota semarang.

UniversitasDian Nuswantoro: Semarang.

Wahyu Niansyah, F. I., & Biswan, A. T. (2018). Analisis Varians Anggaran Belanja untuk Pengukuran Kinerja. Indonesian Treasury Review: Jurnal Perbendaharaan, Keuangan Negara Dan Kebijakan Publik.

Wahyunurani, V., Sudarma, M., & Hariadi, B. (2017). Institusionalisasi Reformasi Birokrasi (Studi Kasus Pada Badan Pusat Statistik).

Jurnal Akuntansi Aktual.

Wicaksono, K. W. (2015). Akuntabilitas Organisasi Sektor Publik. JKAP (Jurnal Kebijakan Dan Administrasi Publik).