Studi Empiris pada Industri Makanan Dan Minuman

Yang Terdaftar Di Bursa Efek Jakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh : Maya Apriliani NIM: 032214090

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

Maya

Purity is the essence of power

Al-Himaone

Kerjakanlah sesuatu secara tulus dan wajar, dan

segalanya akan baik. Kesempurnaan terletak pada

motivasi kerja, bukan pada pekerjaan.

Guru Ching Hai

Tindakan Anda memiliki kekuatan yang lebih

dahsyat untuk mempengaruhi orang lain dari pada

perkataan Anda.

Oliver Goldsmith, penyair

Keberuntungan adalah kesiapan

menghadapi kesempatan.

J. Frank Dobie (1888-1964), penulis

Yang Terdaftar Di Bursa Efek Jakarta Maya Apriliani

Universitas Sanata Dharma Yogyakarta

2007

Penelitian ini bertujuan untuk menjelaskan pengaruh Degree of Operating Leverage (DOL) dan Degree of Financial Leverage (DFL) terhadap Risiko Sistematis Saham.

Penelitian ini dilakukan pada bulan Februari 2007 dengan metode studi empiris pada industri makanan dan minuman yang terdaftar di Bursa Efek Jakarta. Populasi dalam penelitian ini adalah seluruh perusahaan dalam industri makanan dan minuman yang terdaftar di Bursa Efek Jakarta. Jumlah sampel yang diambil sebanyak 14 perusahaan. Teknik analisis data yang digunakan adalah analisis regresi linier sederhana dan analisis regresi linier berganda.

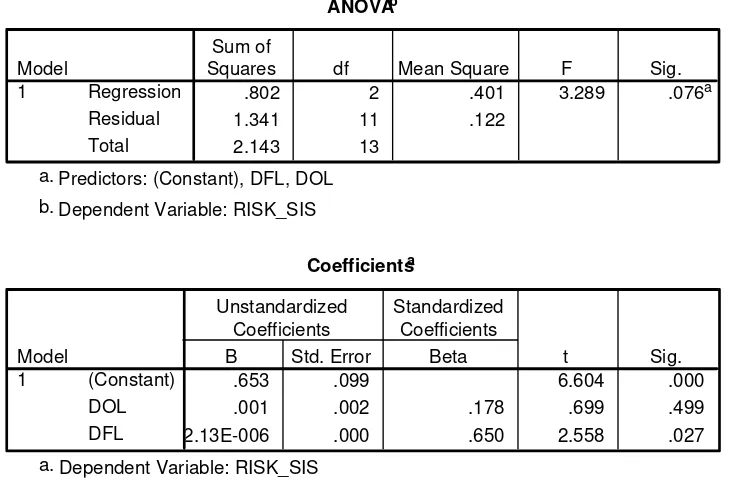

Hasil penelitian ini menjelaskan bahwa Degree of Operating Leverage (DOL) tidak berpengaruh positif terhadap Risiko Sistematis Saham sedangkan Degree of Financial Leverage (DFL) berpengaruh positif terhadap Risiko Sistematis Saham dan secara simultan Degree of Operating Leverage (DOL) dan Degree of Financial Leverage (DFL) tidak berpengaruh positif terhadap Risiko Sistematis Saham.

Listed at Jakarta Stock Exchange

Maya Apriliani Universitas Sanata Dharma

Yogyakarta 2007

The research was aimed to explain the influence of Degree of Operating Leverage (DOL) and Degree of Financial Leverage (DFL) to Stock Systematic Risk.

The research was conducted at February 2007 by empirical study method at Food and Beverages Industries listed at Jakarta Stock Exchange. Population on the research was Food and Beverages companies listed at Jakarta Stock Exchange. Sample used was 14 companies. Simple and multiple regression analysis was used to analyze the data.

The result of the research were: Degree of Operating Leverage (DOL) had not a positive effect to stock systematic risk, while Degree of Financial Leverage (DFL) positively effect to stock systematic risk, and Degree of Operating Leverage (DOL) and Degree of Financial Leverage (DFL) had not a positive effect to Stock Systematic Risk, simultaneously.

penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Degree of Operating Leverage (DOL) dan Degree of Financial Leverage (DFL) terhadap Risiko Sistematis Saham”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan Skirpsi ini juga tidak lepas dari campur tangan berbagai pihak yang telah membantu penulis sampai skripsi ini dapat terselesaikan. Untuk itu penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma dan sebagai dosen pembimbing I.

2. Bapak Drs. G Hendra Poerwanto, M.Si., selaku Ketua Program Studi Manajemen Universitas Sanata Dharma dan sebagai dosen pembimbing II. 3. Bapak Drs. Marianus M. Modesir, M.M., selaku dosen pembimbing

akademik.

4. Bapak A. Yudi Yuniarto, SE., MBA, selaku dosen tamu.

5. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma. 6. Karyawan Magister Management UGM Yogyakarta.

7. Papa (Kristo Purnomo), Mama (Kasmi) dan adeku (Yunita Kristina) tercinta yang selalu memberikan dukungan dan doa yang senantiasa membuat ketenangan dan ketegaran dalam diriku. Spesial banget buat Mamaku

bertemu aku yakin kalian selalu mendoakanku. Special banget buat sepupuku Agus Novi Etiance (Banjarmasin), jarak tak membuat kita merasa jauh tapi semakin dekat.

9. Yang tersayang Carolus Hendry Asmoro, makasih buat semuanya. Aku ga pernah punya seseorang yang spesial seperti kamu yang mendukung dan menyayangiku apa adanya bukan dari apa yang aku punya tapi apa yang aku ga punya. That’s so nice...dan kamu selalu mengisi ketidakpunyaanku itu sehingga semua menjadi Perfect.. .he he he he....Cool!!!

10. Sahabat-sahabatku yang walaupun jauh tapi tetap memberikan dukungan agar aku selalu semangat dalam pembuatan skripsiku ini: Lily Megawati (Canada), Valeria Nidya Ayu Pratiwi (Aussie), Dionesius Mahendra (Banjarmasin), dan Hengky (Surabaya). Walaupun cuman bisa ngobrol dan curhat di YM, tetap menjadi motivasiku. Thanks all....

11. Sahabat-sahabatku di jogja tercinta ini: Afandy, Aryo, Eka, Evie, Henny, Janu, Ricky, Rusy (yang sekarang di Batam)), Sandi, Titis, Wawan. Persahabatan yang sangat manis dan tak terlupakan. Kapan jalan-jalan lagi??? Ha ha ha ha

12. Spesial banget nih buat Eka dan Ima atas bantuannya secara langsung dalam pembuatan skripsiku dan menjelaskan hal-hal yang tidak aku mengerti. Thanks A lot yah...

menyenangkan. Manjat mangga lagi yukkkkkk....siapa nih gilirannya????? 14. Anak-anak Pringgodani 11: Echi, Evie, Ci Vivie, Ci Lita, Ci Yenny, Ka Sesil

dan Ria. Walaupun kita ngumpul bentar aja tapi menyenangkan dan berkesan. Makasih atas canda tawanya yang membuat aku selalu merasa bersemangat. 15. Sahabat-sahabatku di Gatot Kaca 4A: Fafa, Meylan, Yanti ...Wow...ini

persahabatan yang sangat berkesan dan tak terlupakan karena tak hanya canda tawa tapi juga pertengkaran yang membuat kita semakin dekat. Makasih ya...I Love U All...Siapa nih giliran traktir????ha ha ha ha

16. Andhika makasih udah ajak aku ke acara pelepasan wisudanya, Wisni kapan kita erobik lagi??

17. Anak-anak Manajemen angkatan 2003 khususnya buat Manajemen C.

18. Temen-temen Aman Group yang tidak bisa disebutkan satu persatu (hemat tempat bow....ha ha ha), makasih atas kerjasamanya selama ini dalam pekerjaan sehingga aku jadi betah kerja.

19. Pihak-pihak yang membantuku tapi tak tersebutkan namanya...makasih banyak ya...

Penulis menyadari bahwa skripsi ini masih belum sempurna karena keterbatasan dan pengalaman yang dimiliki penulis. Untuk itu penulis mengharapkan kritik dan saran yang membangun dari pembaca untuk menyempurnakan skripsi ini. Akhir kata penulis berharap semoga skripsi ini

Yogyakarta, Juli 2007

Penulis

Maya Apriliani

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

F. Sistematika Penulisan ... 4

BAB II. LANDASAN TEORI ... 6

J. Kerangka Pemikiran Teoritis ... 22

C. Sumber Data ... 25

D. Definisi Operasional ... 26

E. Populasi Dan Sampel ... 26

F. Teknik Pengukuran Data ... 28

G. Teknik Analisis Data ... 29

BAB IV. GAMBARAN UMUM PERUSAHAAN ... 33

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 67

A. Deskripsi Data ... 67

B. Analisis Data ... 75

C. Pembahasan ... 79

BAB VI. KESIMPULAN, SARAN, DAN KETERBATASAN ... 82

DAFTAR PUSTAKA ... 85 LAMPIRAN

V.2 Hasil perhitungan Degree of Operating Leverage (DOL) ... 68

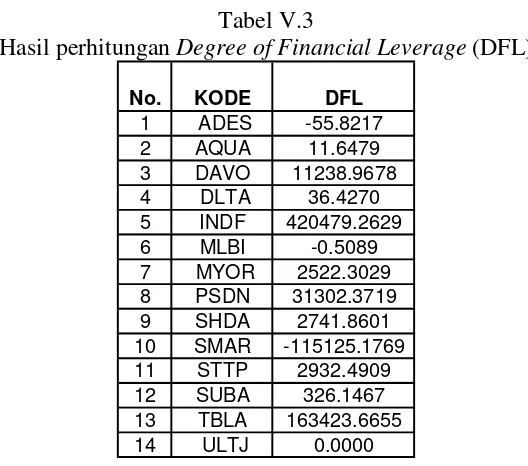

V.3 Hasil perhitungan Degree of Financial Leverage (DFL) ... 69

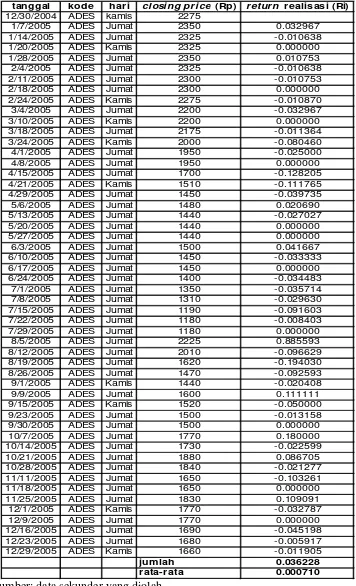

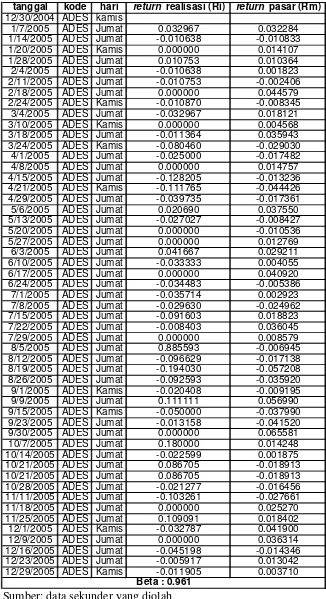

V.4 Hasil perhitungan return realisasi Ades Waters Indonesia Tbk ... 70

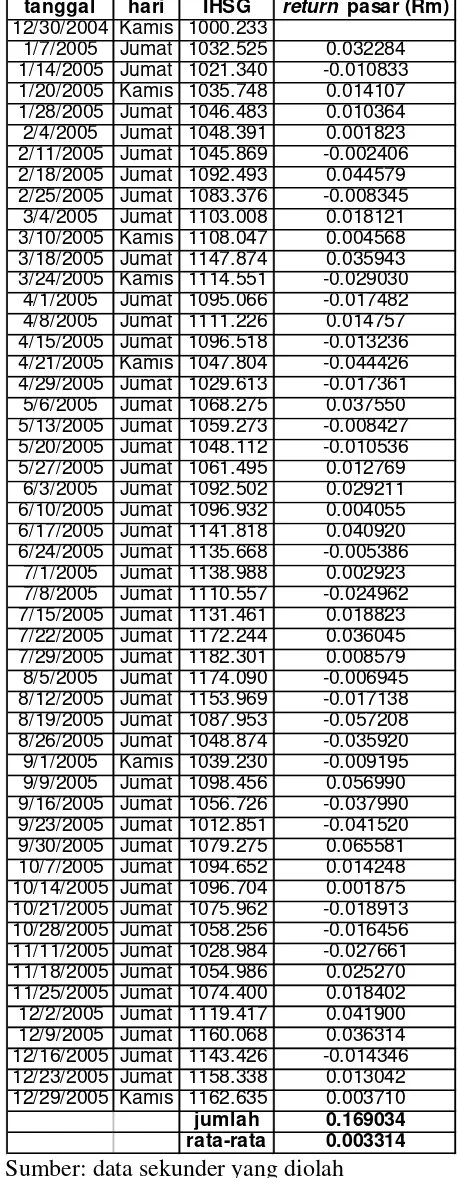

V.5 Hasil perhitungan return pasar ... 72

V.6 Hasil perhitungan beta Ades Waters Indonesia Tbk ... 74

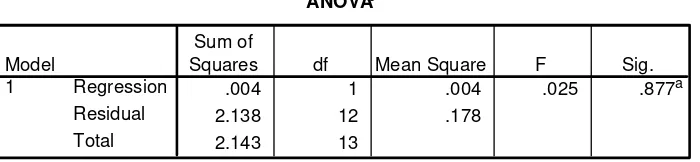

V.7 Hasil regresi Degree of Operating Leverage (DOL) terhadap Risiko Sistematis Saham ... 75

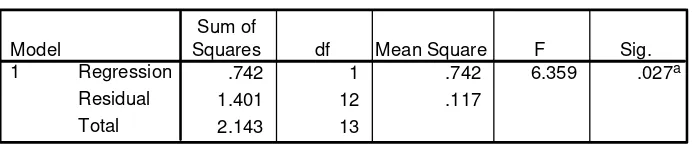

V.8 Hasil regresi Degree of Financial Leverage (DFL) terhadap Risiko Sistematis Saham ... 77

V.9 Hasil regresi Degree of Operating Leverage (DOL) dan Degree of Financial Leverage (DFL) terhadap Risiko Sistematis Saham ... 78

A. Latar Belakang Masalah

Sejak bangsa Indonesia mengalami krisis ekonomi pada tahun 1997, banyak orang yang berfikir tentang rencana untuk masa depannya karena perekonomian di Indonesia mengalami penurunan yang sangat drastis. Ini terbukti dengan meningkatnya laju inflasi. Jalur Investasi adalah salah satu alternatif terbaik untuk menanamkan modal dengan harapan mendapatkan laba.

Para investor yang menanamkan modalnya dalam bentuk investasi saham akan menghadapi unsur ketidakpastian atau risiko. Oleh karena itu, para investor harus mempertimbangkan risiko yang akan mereka hadapi sebelum menentukan keputusan berinvestasi. Risiko dalam pasar modal ada dua jenis yaitu risiko sistematis (systematic risk) dan risiko tidak sistematis (unsystematic risk). Risiko sistematis merupakan risiko yang mempengaruhi semua (banyak) perusahaan sedangkan risiko tidak sistematis merupakan risiko yang mempengaruhi satu (sekelompok kecil) perusahaan. Apabila risiko tidak sistematis tidak saling berkorelasi, maka risiko sistematis setiap perusahaan akan saling berkorelasi. Hal ini terjadi karena faktor-faktor yang mempengaruhinya sama (seperti: tingkat bunga, pertumbuhan ekonomi, dan sebagainya). Menurut Husnan, portofolio yang terdiversifikasikan dengan baik, semua risikonya adalah risiko sistematis, karena risiko tidak sistematis

hilang terdiversifikasikan. Oleh karena itu, penulis memilih risiko sistematis karena risiko tidak sistematis dapat diabaikan apabila suatu perusahaan ingin menambah suatu saham dalam portofolio investasinya.

Penelitian yang dilakukan berupaya untuk mengetahui variabel-variabel yang memiliki dampak yang signifikan terhadap risiko sistematis. Untuk itu, perusahaan harus mengetahui seberapa besar perubahan laba terhadap risiko. Perubahan laba dapat diketahui dari dua sumber yaitu leverage operasi dengan menghitung Degree of Operating Leverage (DOL) dan leverage keuangan dengan menghitung Degree of Financial Leverage (DFL).

Berdasarkan latar belakang tersebut maka penulis tertarik untuk mengadakan penelitian dengan judul PENGARUH DEGREE OF OPERATING LEVERAGE (DOL) DAN DEGREE OF FINANCIAL LEVERAGE (DFL) TERHADAP RISIKO SISTEMATIS SAHAM.

A. Rumusan Masalah

Bertitik tolak dari latar belakang masalah yang telah diuraikan di atas, maka penulis merumuskan tiga masalah:

1. Apakah Degree of Operating Leverage (DOL) berpengaruh positif terhadap Risiko Sistematis Saham?

3. Apakah Degree of Operating Leverage (DOL) dan Degree of Financial Leverage (DFL) berpengaruh positif terhadap Risiko Sistematis Saham?

C. Batasan Masalah

Penelitian ini dibatasi pada laporan keuangan tahun 2005.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui apakah Degree of Operating Leverage (DOL) berpengaruh positif terhadap Risiko Sistematis Saham.

2. Mengetahui apakah Degree of Financial Leverage (DFL) berpengaruh positif terhadap Risiko Sistematis Saham.

3. Mengetahui apakah Degree of Operating Leverage (DOL) dan Degree of Financial Leverage (DFL) berpengaruh positif terhadap Risiko Sistematis Saham.

E. Manfaat Penelitian 1. Bagi Perusahaan

Sebagai bahan pertimbangan dalam melakukan investasi dengan mengetahui seberapa besar risiko yang dihadapi untuk mendapatkan laba. 2. Bagi Investor

3. Bagi Universitas

Untuk menambah referensi perpustakaan Universitas dalam bidang keuangan.

4. Bagi Penulis

Sebagai sarana untuk menerapkan teori-teori yang dipelajari selama kuliah di Universitas Sanata Dharma.

F. Sistematika Penulisan Bab I PENDAHULUAN

Bab ini berisikan latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II LANDASAN TEORI

Bab ini berisikan teori-teori yang bersangkutan dengan penelitian yang dilakukan.

Bab III METODE PENELITIAN

Bab ini berisikan jenis penelitian, variabel penelitian, sumber data, definisi operasional, populasi dan sampel, teknik pengukuran data dan teknik analisis data.

Bab IV GAMBARAN UMUM PERUSAHAAN

Bab V ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi deskripsi data, analisis data dan pembahasan. Bab VI KESIMPULAN, SARAN, DAN KETERBATASAN

A. Manajemen Keuangan

Manajemen keuangan dapat diartikan membahas tentang investasi, pembelanjaan, dan pengelolaan aset-aset dengan beberapa tujuan menyeluruh yang direncanakan. Jadi, fungsi keputusan dari manajemen keuangan dapat dipisahkan ke dalam tiga bidang pokok yaitu keputusan investasi, keputusan pembelanjaan, dan keputusan manajemen aset (Sabardi, 1994:2).

Manajemen keuangan berkaitan dengan perolehan, pendanaan, dan manajemen aktiva dengan beberapa tujuan umum sebagai latar belakangnya. Jadi, fungsi keputusan dalam manajemen keuangan dapat dibagi menjadi tiga area utama: investasi, pendanaan, dan manajemen aktiva (Van Horne dan Wachowicz, 2005:3).

Tujuan manajemen keuangan adalah meningkatkan nilai (value) perusahaan dengan meningkatkan nilai saham dan peningkatan kekayaan perusahaan (Gitosudarmo dan Basri, 2002:4). Nilai (value) perusahaan yang dimaksud adalah nilai perusahaan saat ini dan nilai perusahaan pada waktu yang akan datang. Oleh karena itu, perlu pertimbangan nilai waktu dan uang (time value of money).

B. Keuangan

Keuangan merupakan suatu fungsi dari perusahaan yang memperhatikan aliran uang di dalam, dari dalam, dan ke dalam perusahaan (Gitosudarmo dan Basri, 2002:4).

Tiga bidang keuangan yang saling berhubungan, yaitu: 1. Pasar Uang dan Pasar Modal

2. Investasi

3. Keuangan perusahaan

Kebijakan-kebijakan yang dimiliki oleh keuangan, yaitu: 1. Kebijakan pembelanjaan (Financial)

Dalam hal ini manajer dituntut untuk mempertimbangkan dan menganalisa kombinasi sumber-sumber dana yang ekonomis bagi perusahaan untuk membiayai kebutuhan-kebutuhan rutin dalam kegiatan usahanya.

2. Kebijakan investasi (Capital Budgeting Problem)

Dalam hal ini manajer harus mengalokasikan dana ke dalam bentuk investasi yang akan mendatangkan keuntungan di masa depan.

3. Kebijakan dividen

C. Pasar Uang dan Pasar Modal 1. Pasar Uang

Pasar uang adalah pasar keuangan untuk dana-dana jangka pendek. Instrumen pasar uang (Kasmir, 2004:222-228), antara lain:

a. Interbank Call Money merupakan pinjaman antar bank yang terjadi dalam proses kliring. Call Money itu sendiri adalah kredit atau pinjaman yang harus segera dilunasi atau dibayar apabila sudah ada tagihan atau panggilan dari pihak pemberi dana (kreditor).

b. Sertifikat Bank Indonesia (SBI) merupakan surat berharga yang diterbitkan oleh Bank Sentral (BI). Penerbitan SBI biasanya dikaitkan dengan kebijaksanaan pemerintah terhadap operasi pasar terbuka (open market operation) dalam masalah penanggulangan jumlah uang beredar.

c. Commercial Paper (CP) merupakan kertas berharga yang dapat diperdagangkan di pasar uang dengan jangka waktu yang tidak lebih dari 1 tahun. Yang termasuk ke dalam jenis commercial paper adalah promes yang diterbitkan oleh perusahaan .

d. Surat Berharga Pasar Uang (SBPU) merupakan surat berharga yang diperkenalkan oleh BI tahun 1985 sebagai salah satu alat untuk melakukan operasi pasar terbuka dalam rangka ikut menstabilkan nilai rupiah.

dana jangka pendeknya. Sertifikat Deposito diterbitkan atas unjuk dengan nominal tertentu.

f. Banker’s Acceptence merupakan wesel bank yang diberikan cap dengan kata “accepted” dan dapat diperjualbelikan di pasar uang sebagai salah satu sumber dana jangka pendek.

g. Treasury Bills merupakan instrumen pasar uang yang diterbitkan oleh Bank Sentral dengan jangka waktu paling lama 1 tahun. Penerbitan treasury bills ini biasanya atas unjuk dengan nominal tertentu pula.

h. Repurchase Agreement (REPO) merupakan bentuk surat berharga yang juga dapat diperjualbelikan dengan suatu perjanjian tertulis bahwa si penjual akan membeli kembali surat-surat berharga tersebut.

2. Pasar Modal

Pasar modal adalah pasar keuangan untuk dana-dana jangka panjang (lebih dari 1 tahun).

Instrumen pasar modal (Kasmir, 2004:194-198), antara lain:

1) Dari segi cara peralihan

a) Saham atas unjuk (bearer stocks) merupakan saham yang tidak mempunyai nama atau tidak tertulis nama pemiliknya dalam saham tersebut. Saham jenis ini mudah dialihkan atau dijual kepada pihak lainnya.

b) Saham atas nama (registered stocks), di dalam saham tertulis tertulis nama pemilik saham tersebut dan untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu.

2) Dari segi hak tagih a) Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, maka saham ini disebut saham biasa (common stock). (Jogiyanto, 2000:67) Pemegang saham biasa mendapatkan dividen yang dibayarkan sepanjang perusahaan memperoleh laba. Pemegang saham biasa memiliki hak suara dalam setiap rapat dan kebijakan yang akan ditentukan perusahaan. Mereka memiliki pembagian kekayaan perusahaan apabila perusahaan bangkrut dan dilakukan setelah semua kewajiban perusahaan dilunasi. b) Saham Preferen

(Jogiyanto, 2000:67) Pemegang saham preferen memiliki hak paling dahulu memperoleh dividen, namun mereka tidak memiliki hak suara. Pemegang saham preferen memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditur apabila perusahaan dilikuidasi.

b. Obligasi (bonds) merupakan instrumen hutang bagi perusahaan yang ingin memperoleh modal. Keuntungan dari membeli obligasi diwujudkan dalam bentuk kupon. Berbeda dengan saham, maka obligasi tidak mempunyai hak terhadap manajemen dan kekayaan perusahaan. Jenis-jenis obligasi dilihat dari beberapa segi antara lain:

1) Ditinjau dari segi peralihan

a) Obligasi atas unjuk (bearer bonds), obligasi jenis ini tidak memiliki nama dalam obligasinya dan mudah untuk dialihkan kepada pihak lain.

b) Obligasi atas nama (registered bonds) merupakan obligasi yang memiliki nama pemilik obligasi dalam obligasi dan untuk pengalihan memerlukan berbagai persyaratan dan prosedur.

2) Ditinjau dari segi jaminan yang diberikan atau hak klaim

b) Obligasi tanpa jaminan (unsecured bonds) merupakan obligasi yang diberikan hanya berbentuk kepercayaan semata.

3) Ditinjau dari segi cara penetapan dan pembayaran bunga dan pokok.

a) Obligasi dengan bunga tetap merupakan obligasi yang memberikan bunga secara tetap setiap periode tertentu, misalnya 16% per tahun.

b) Obligasi dengan bunga tidak tetap merupakan obligasi yang memberikan bunga tidak tetap dan biasanya dikaitkan dengan suku bunga bank yang berlaku untuk periode tertentu.

c) Obligasi tanpa bunga merupakan obligasi yang tidak memberikan bunga kepada pemegangnya.

4) Ditinjau dari segi penerbit

a) Obligasi oleh pemerintah merupakan obligasi yang diterbitkan oleh pemerintah, baik pemerinta pusat, daerah atau perusahaan pemerintah.

b) Obligasi oleh swasta merupakan obligasi yang diterbitkan oleh pihak swasta.

5) Ditinjau dari segi jatuh tempo

b) Obligasi jangka menengah merupakan obligasi yang memiliki jangka waktu antara 1 tahun sampai dengan 5 tahun.

c) Obligasi jangka panjang merupakan obligasi yang memiliki jangka waktu lebih dari 5 tahun.

D. Investasi

Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu tertentu. (Jogiyanto, 2000:5)

Investasi ke dalam produksi yang efisien dapat berbentuk aktiva nyata (seperti rumah, tanah dan emas) atau berbentuk aktiva keuangan (surat-surat berharga) yang diperjualbelikan diantara investor (pemodal). Investor melakukan investasi untuk meningkatkan utilitynya dalam bentuk kesejahteraan keuangan.

Tipe-tipe investasi keuangan, antara lain:

2. Investasi tidak langsung yaitu pembelian saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain. Investasi tidak langsung dilakukan dengan membeli surat-surat berharga dari perusahaan investasi. Perusahaan investasi adalah perusahaan yang menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke dalam portofolionya.

E. Return

Return merupakan hasil yang diperoleh dari investasi. (Jogiyanto, 2000:109). Ada dua macam return, yaitu return realisasi dan return ekspektasi.

1. Return Realisasi (realized return) merupakan return yang sudah terjadi dan dihitung berdasarkan data historis. Return ini penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Data historis juga berguna sebagai dasar penentuan return ekspektasi dan risiko di masa datang.

2. Return Ekspektasi (expected return) adalah return yang belum terjadi dan diharapkan akan diperoleh oleh investor di masa mendatang.

F. Risiko

dengan tingkat pengembalian aktual (actual return). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya (Halim, 2005:42).

Sementara itu, dalam konteks portofolio, risiko dibedakan menjadi dua, yaitu:

1. Risiko sistematis (systematic risk)

Risiko sistematis adalah faktor-faktor risiko yang mempengaruhi pasar secara keseluruhan, seperti perubahan ekonomi suatu negara, perubahan pajak oleh dewan, atau perubahan situasi energi dunia. Semua itu adalah risiko yang mempengaruhi sekuritas secara keseluruhan, sehingga tidak bisa didiversifikasi. Dengan kata lain, bahkan seorang investor yang memegang portofolio yang telah didiversifikasi dengan baik juga akan terkena jenis risiko ini (Van Horne dan Wachowicz, 2005:155).

Risiko sistematis merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan. Misalnya perubahan tingkat bunga, kurs valuta asing, kebijakan pemerintah dan sebagainya. Risiko ini bersifat umum dan berlaku bagi semua saham dalam bursa saham yang bersangkutan.

2. Risiko tidak sistematis (Unsystematic risk)

sistematis. Misalnya: pemogokan liar mempengaruhi satu perusahaan saja, pesaing baru dapat membuat produk yang sama, atau terobosan teknologi akan membuat produk yang ada menjadi usang. Untuk sebagian besar saham, risiko tidak sistematis mempengaruhi 50% dari total risiko saham atau deviasi standar. Akan tetapi dengan diversifikasi, jenis risiko ini dapat dikurangi dan bahkan dihapus jika diversifikasinya efisien. Oleh karena itu, tidak semua risiko memegang saham adalah relevan, karena bagian dari risiko ini bisa didiversifikasi. Risiko terpenting dari saham adalah risiko yang tidak dapat dihindari atau risiko sistematis (Van Horne dan Wachowicz, 2005:155).

Risiko tidak sistematis merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu. Fluktuasi risiko ini besarnya berbeda-beda antara satu saham dengan saham yang lain. Karena perberbeda-bedaan itulah maka masing-masing saham memiliki tingkat sensitivitas yang berbeda terhadap setiap perubahan pasar. Misalnya faktor struktur modal, struktur aset, tingkat likuiditas, tingkat keuntungan dan sebagainya.

G. Beta sebagai pengukur risiko

dapat melakukan pertimbangan dalam memilih sekuritas yang akan kita masukkan ke dalam portofolio yang akan dibentuk. Dengan melakukan diversifikasi yang baik , risiko portofolio akan tergantung sebagian besar oleh beta dari sekuritas-sekuritas yang membentuk portofolio tersebut. Bagi investor yang tidak bersedia menanggung risiko yang terlalu tinggi, investor tersebut dapat memilih saham-saham yang mempunyai beta terendah.

Husnan (2003) menjelaskan bahwa penggunaan beta portofolio dalam analisis umumnya lebih akurat dibandingkan dengan beta sekuritas individual karena dua hal, yaitu:

1. Beta mungkin berubah dari waktu ke waktu. Ada sekuritas yang betanya berubah menjadi lebih besar, ada pula yang mengecil. Pembentukan portofolio memungkinkan perubahan tersebut menjadi saling meniadakan, atau paling tidak mengecil. Dengan demikian jika diasumsikan beta adalah konstan dari waktu ke waktu, maka beta portofolio akan lebih tepat dibandingkan dengan beta individual sekuritas.

H. Degree of Operating Leverage (DOL)

Operating leverage terjadi pada saat perusahaan menanggung biaya tetap yang harus ditutup dari hasil operasinya (Husnan, 1998:611). Degree of Operating Leverage (DOL) adalah multiplier effect hasil penggunaan biaya operasi tetap terhadap laba sebelum bunga dan pajak (Agus Sartono, 1996).

Degree of Operating Leverage (DOL) merupakan suatu fungsi struktur biaya perusahaan dan pada umumnya ditentukan oleh hubungan antara biaya tetap dan biaya total. Suatu perusahaan yang mempunyai operating leverage tinggi, maka biaya tetap yang tinggi dibandingkan dengan biaya total akan mempunyai variabilitas yang lebih banyak pada EBIT dibandingkan dengan perusahaan yang memproduksi produk yang sama dengan operating leverage yang lebih kecil. Tingginya variance pada operating income, di mana faktor-faktor lain dianggap tetap akan mengarah pada beta yang lebih tinggi untuk perusahaan dengan operating leverage yang tinggi menurut Husnan (2003), Ross, Waterfield, dan Jaffe (2002), maupun Damodaran (2000) (dalam Permadi, 2005: 33).

Contoh soal (Husnan, 1998:614-616) :

dihasilkan (atau dijual), maka pada saat laba mencapai nol rupiah dapat dirumuskan persamaan sebagai berikut:

P(X) = V(X) + F ...(28.1)

Persamaan tersebut tidak lain menyatakan bahwa penghasilan penjualan sama dengan biaya yang ditanggung perusahaan.

Persamaan (28.1) tersebut juga dapat dinyatakan sebagai berikut:

F = P(X) – V(X)

= (P-V)X

atau

X = F/(P-V)

Dengan lata lain, jumlah produksi yang membuat penghasilan penjualan sama dengan biaya adalah sama dengan jumlah biaya tetap dibagi dengan selisih antara harga jual per unit dengan biaya variabel per unit. Nilai X ini sering disebut sebagai titik pulang pokok (break even point).

Misalkan F = Rp.100.000, P = Rp.50, dan V = Rp.25, maka: X = 100.000/(50-25)

= 4.000 unit

Sekarang misalkan penjualan diharapkan sebesar 5.000 unit. Berapa laba operasi yang diharapkan akan diperoleh?

Laba operasi = (5.000 × Rp.50) – [Rp.100.000 – (5.000 × Rp.25)]

= Rp.250.000 – Rp.225.000

Apabila penjualan diperkirakan akan turun 10%, yaitu menjadi 4.500 unit, berapa laba operasi yang akan diperoleh?

Laba operasi = (4.500 × Rp.50) - [Rp.100.000 – (4.500 × Rp.25)]

= Rp.225.000 – Rp.212.500

= Rp.12.500

Dengan demikian maka tingkat operating leverage (Degree of Operating Leverage/DOL) pada tingkat penjualan sebesar 5.000 unit adalah:

DOLpada 5.000 unit = % perubahan laba / % perubahan penjualan

= 50/10

= 5

Dengan kata lain bahwa penurunan penjualan sebesar 10% mengakibatkan penurunan laba operasi sebesar 50%. Hal ini menunjukkan bahwa perusahaan cukup peka terhadap perubahan penjualan. Semakin besar tingkat operating leverage, semakin peka laba operasi terhadap perubahan penjualan. Inilah esensi analisis operating leverage. Semakin besar proporsi biaya tetap, semakin besar operating leveragenya.

I. Degree of Financial Leverage (DFL)

Dimana faktor-faktor lain dianggap tetap, peningkatan dalam financial leverage akan meningkatkan beta dari perusahaan. Secara intuitif, pembayaran dalam hutang meningkatkan variance pada net income, dengan leverage yang tinggi akan meningkatkan pendapatan selama keadaan ekonomi baik dan menurunkan pendapatan pada ekonomi buruk menurut Husnan (2003), Ross, Waterfield, dan Jaffe (2002), maupun Damodaran (2000) (dalam Permadi, 2005: 33).

Contoh soal (Husnan, 1998:619-620):

Contoh soal sama dengan contoh pada operating leverage. Misalkan pada saat perusahaan mengharapkan memperoleh laba operasi sebesar Rp.25.000, perusahaan menggunakan hutang yang menyebabkan harus membayar bunga sebesar Rp.10.000. Disamping itu perusahaan membayar pajak penghasilan dengan tarif 30%. Dengan demikian maka perusahaan diharapkan akan memperoleh laba setelah pajak sebagai berikut:

Laba operasi Rp.25.000

Bunga Rp.10.000

Laba sebelum pajak Rp.15.000

Pajak Rp. 4.500

Laba setelah pajak Rp.10.500

Sekarang misalkan laba operasi turun 20%, menjadi Rp.20.000. Dengan demikian maka perhitungan laba setelah pajak adalah sebagai berikut:

Laba operasi Rp.20.000

Laba sebelum pajak Rp.10.000

Pajak Rp. 3.000

Laba setelah pajak Rp. 7.000

Pada saat laba operasi turun sebesar 20%, laba setelah pajak turun sebesar 33,3% (yaitu dari Rp.10.500 menjadi Rp.7.000). Dengan demikian maka Degree of Financial Leverage (DFL) pada laba operasi sebesar Rp.10.500 adalah:

DFLpada laba operasi Rp.10.500 = 33,3/20

= 1,67

Semakin besar angka ini menunjukkan semakin besar dampak perubahan laba operasi pada laba setelah pajak. Dan hal ini terjadi pada saat perusahaan membayar bunga yang makin besar (yang berarti hutangnya juga makin besar). Dengan kata lain, semakin besar hutang yang digunakan oleh perusahaan, semakin tinggi tingkat financial leveragenya.

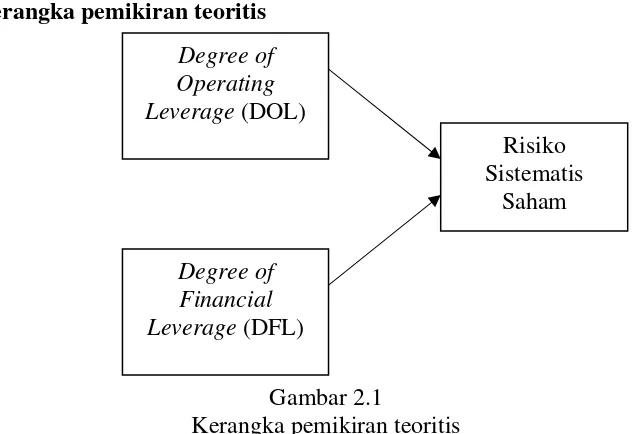

J. Kerangka pemikiran teoritis Degree of Operating Leverage (DOL)

Degree of Financial Leverage (DFL)

Risiko Sistematis

Saham

Gambar 2.1

Kerangka pemikiran teoritis dalam penelitian ini menjelaskan bahwa variabel Degree of Operating Leverage (DOL), Degree of Financial Leverage (DFL) secara parsial dan simultan diduga berpengaruh positif terhadap variabel risiko sistematis saham.

K. Hipotesis

Menurut Husnan (2003), Ross, Waterfield, dan Jaffe (2002), maupun Damodaran (2000) (dalam Permadi, 2005: 33): Tingginya variance pada operating income, di mana faktor-faktor lain dianggap tetap akan mengarah pada beta yang lebih tinggi untuk perusahaan dengan operating leverage yang tinggi. Dimana faktor-faktor lain dianggap tetap, peningkatan dalam financial leverage akan meningkatkan beta dari perusahaan. Secara intuitif, pembayaran dalam hutang meningkatkan variance pada net income, dengan leverage yang tinggi akan meningkatkan pendapatan selama keadaan ekonomi baik dan menurunkan pendapatan pada ekonomi buruk.

Dengan demikian hipotesis yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Ada pengaruh positif antara Degree of Operating Leverage (DOL) terhadap Risiko Sistematis Saham.

2. Ada pengaruh positif antara Degree of Financial Leverage (DFL) terhadap Risiko Sistematis Saham.

A. Jenis Penelitian

Penelitian yang dilakukan berupa penelitian eksploratif dengan menggunakan analisis data sekunder, yaitu mengumpulkan data dari data yang sudah ada atau sudah dipublikasikan (Kuncoro, 2003:74).

1. Waktu dan Lokasi Penelitian

a. Waktu penelitian : bulan Februari 2007.

b. Lokasi penelitian : Magister Management UGM 2. Subjek dan Objek Penelitian

a. Subjek Penelitian

Subjek dalam penelitian ini adalah Industri Makanan dan Minuman yang terdaftar di Bursa Efek Jakarta.

b. Objek Penelitian

Objek dalam penelitian ini adalah Degree of Operating Leverage (DOL), Degree of Financial Leverage (DFL) dan Beta sebagai pengukur Risiko Sistematis.

B. Variabel Penelitian

1. Degree of Operating Leverage (DOL) dan Degree of Financial Leverage (DFL) sebagai variabel bebas (X).

2. Risiko Sistematis Saham sebagai variabel terikat (Y).

C. Sumber Data

Data yang dicari dalam penelitian ini adalah data sekunder. Data

sekunder mengacu pada informasi yang dikumpulkan oleh seseorang dan

bukan peneliti yang melakukan studi muthakir. (Sekaran, 2006:65)

Data sekunder yang dicari adalah:

1. Nama perusahaan Industri Makanan dan Minuman yang go public di

Bursa Efek Jakarta.

2. Laporan keuangan perusahaan Industri Makanan dan Minuman yang

terdaftar di Bursa Efek Jakarta pada tahun 2005. Data time-series

adalah data yang secara kronologis disusun menurut waktu pada suatu

variabel tertentu. Data runtut waktu digunakan untuk melihat pengaruh

perubahan dalam rentang waktu tertentu (Kuncoro, 2003:125). Data

yang dibutuhkan dalam penelitian ini adalah laporan keuangan tahunan

dari tahun 2004-2005 dari masing-masing perusahaan. Data Indeks

Harga Saham Gabungan (IHSG) dan Indeks Harga Saham Individual

(IHSI) yang dipergunakan adalah data mingguan dari tahun

2004-2005. Laporan keuangan tahunan masing-masing perusahaan, dipilih

antara lain:

a. Annual Earnings Before Interest and Taxes (EBIT) atau

Operating Profit.

b. Annual Sales.

D. Definisi Operasional

1. Degree of Operating Leverage (DOL)

Dalam penelitian ini yang dimaksud dengan Degree of

Operating Leverage (DOL) adalah perubahan laba operasi (laba

sebelum bunga dan pajak) terhadap perubahan hasil penjualan.

2. Degree of Financial Leverage (DFL)

Dalam penelitian ini yang dimaksud dengan Degree of

Financial Leverage (DFL) adalah perubahan laba setelah pajak

terhadap perubahan laba operasi.

3. Risiko Sistematis Saham

Dalam penelitian ini yang dimaksud dengan risiko sistematis

saham adalah risiko yang tidak dapat dihindari oleh perusahaan jika

ingin menanam saham.

E. Populasi dan Sampel

1. Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya

berupa orang, objek, transaksi, atau kejadian di mana kita tertarik

untuk mempelajarinya atau menjadi objek penelitian (Kuncoro,

2003:103). Populasi dalam penelitian ini adalah seluruh perusahaan

dalam Industri Makanan dan Minuman yang terdaftar di Bursa Efek

Jakarta yaitu 20 perusahaan. Perusahaan-perusahaan dalam kelompok

a. Ades Waters Indonesia Tbk

b. Tiga Pilar Sejahtera Food Tbk

c. Aqua Golden Mississi Tbk

d. Cahaya Kalbar Tbk

e. Davomas Abadi Tbk

f. Delta Djakarta Tbk

g. Indofood Sukses Makmur Tbk

h. Multi Bintang Indonesia Tbk

i. Mayora Indah Tbk

j. Prasidha Aneka Niaga Tbk

k. Sari Husada Tbk

l. Sekar Laut Tbk

m. SMART Tbk

n. Siantar Top Tbk

o. Suba Indah Tbk

p. Tunas Baru Lampung Tbk

q. Ultra Jaya Milk Tbk

r. Sekar Bumi Tbk

s. Miwon Indonesia Tbk

t. Fiskaragung Perkasa

2. Sampel

Sampel adalah suatu himpunan bagian (subset) dari unit

perusahaan-perusahaan yang memiliki kelengkapan data yang

dibutuhkan.

F. Teknik Pengukuran Data

1. Untuk menghitung Degree of Operating Leverage (DOL) sebagai

berikut:

2. Untuk menghitung Degree of Financial Leverage (DFL) sebagai

berikut:

menggunakan rumus-rumus menurut Jogiyanto, 1998: 108 (dalam

Permadi: 2005, 52):

a. Rumus untuk menghitung Return Realisasi Saham:

b. Rumus untuk menghitung Return Pasar:

IHSGt-1 = indeks harga saham gabungan ke-t-1

4. Untuk menghitung beta, setiap hasil perhitungan Ri dan Rm

dimasukkan secara manual ke dalam program excel kemudian

diregresi.

G. Teknik Analisis Data

1. Untuk menjawab masalah pertama menggunakan analisis regresi linier

sederhana (Sugiyono, 2006:244).

bX

= angka arah atau koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen. Bila b (+) maka

naik,bila b (-) maka terjadi penurunan.

b

Langkah-langkah statistik untuk pengujian hipotesis yaitu:

a. Uji statistik yang digunakan adalah uji t dengan taraf kesalahan 5%

dan dk = n-1 (Sugiyono, 2006:93).

n

t = nilai t yang dihitung, selanjutnya disebut t hitung.

X = rata-rata X

μ0 = nilai yang dihipotesiskan.

s = simpangan baku.

n = jumlah anggota sampel.

b. Kriteria penolakan atau penerimaan H0, bila (Sulaiman, 2006:10):

Nilai Sig. < α berarti H0 ditolak

Nilai Sig. ≥α berarti H0 diterima

2. Untuk menjawab masalah kedua menggunakan analisis regresi linier

sederhana (Sugiyono, 2006:244).

bX

= angka arah atau koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen. Bila b (+) maka naik,

bila b (-) maka terjadi penurunan.

X = Degree of Financial Leverage (DFL)

Langkah-langkah statistik untuk pengujian hipotesis, yaitu:

a. Uji statistik yang digunakan adalah uji t dengan taraf kesalahan 5%

dan dk = n-1 (Sugiyono, 2006:93).

n s X t = −

μ

0di mana:

t = nilai t yang dihitung, selanjutnya disebut t hitung.

X = rata-rata X

μ0 = nilai yang dihipotesiskan.

s = simpangan baku.

n = jumlah anggota sampel.

b. Kriteria penolakan atau penerimaan H0, bila (Sulaiman, 2006:10):

Nilai Sig. < α berarti H0 ditolak

Nilai Sig. ≥α berarti H0 diterima

3. Untuk menjawab masalah ketiga menggunakan analisis regresi linier

berganda (Sugiyono, 2006:250).

= angka arah atau koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen. Bila b (+) maka naik,

bila b (-) maka terjadi penurunan.

b

X

1 = Degree of Operating Leverage (DOL)X

2 = Degree of Financial Leverage (DFL)Langkah-langkah statistik untuk pengujian hipotesis, yaitu:

a. Uji statistik yang digunakan adalah uji F dengan taraf kesalahan

5%. Rumus yang digunakan (Djarwanto, 2001:181):

(

1)

b. Kriteria penolakan atau penerimaan H0, bila (Sulaiman, 2006:10):

Nilai Sig. < α berarti H0 ditolak

A. Ades Waters Indonesia Tbk (ADES)

Kantor Pusat : Perkantoran Hijau Arkadia Tower C 15th Floor

Jl. TB. Simatupang Kav. 88 Jakarta 12520

Phone (021) 2754-5000 Fax (021) 7884-5549

Kantor Cabang : 1. Tapos Km. 1, Desa Kranji, Bogor Jawa Barat

Phone (021) 875-3054, 875-3055 Fax (021) 875-2970

2. Jl. Raya Pudak Payung No. 1, Semarang Selatan

Jawa Tengah

Phone (024) 475-062, 475-068, 475-054 Fax (024) 475-074

3. Desa Namo Riam, Kecamatan Pancur Batu

Kabupaten Deli Serdang Sumatera Utara

Status Perusahaan : PMDN

Perusahaan ini berdomisili di Indonesia, didirikan dengan nama PT Alfindo Putrasetia di tahun 1985. Nama perusahaan telah diubah beberapa kali yang terakhir pada tahun 2004 menjadi PT Ades Waters Indonesia Tbk.

Sesuai pasal 2 Anggaran Dasarnya, perusahaan ini bergerak dalam beberapa bidang usaha. Produksi secara komersial dimulai pada tahun 1986. Pada tahun 2004 dan 2005, perusahaan bergerak di usaha produksi dan distribusi air minum dalam kemasan.

Sesuai dengan surat Ketua Bapepam No.S-774/PM/1994 tanggal 2 Mei 1994 mengenai “Pemberitahuan Efektifnya Pernyataan Pendaftaran”, perusahaan telah melakukan penawaran umum kepada masyarakat melalui pasar modal sejumlah 15.000.000 saham dengan nilai nominal Rp.1000 per saham. Perusahaan telah mencatat seluruh sahamnya di Bursa Efek Jakarta pada tanggal 14 Juni 1994.

Berdasarkan persetujuan dari BAPEPAM dalam surat Ketua Bapepam No.S-1213/PM/2004 tanggal 10 Mei 2004 mengenai “Pemberitahuan Efektifnya Pernyataan Pendaftaran”, Perusahaan melakukan Penawaran Umum Terbatas I kepada para pemegang saham dalam rangka penerbitan Hak Memesan Efek terlebih dahulu atas 73.720.000 saham biasa dengan nilai nominal Rp.1000 per saham.

Indojatim yang didirikan pada tanggal 15 September 1987 yang bergerak dalam usaha yang sama yaitu produksi dan distribusi air minum dalam kemasan.

Per 31 Desember 2005, susunan Dewan Komisaris dan Dewan Direksi Perusahaan adalah sebagai berikut:

Presiden Komisaris : Blair Richard Glass Komisaris-komisaris : Emil Salim

Peter Vogt

Presiden Direktur : Etienne Andre Maria Benet Direktur-direktur : Antonio Del Rosario

Patrick Lemoine

Amir Kumar Shrestha

Agustinus Gunadharma

Gilles Duc

Jumlah kompensasi yang diterima oleh Dewan Komisaris dan Dewan Direksi adalah Rp.11,63 milyar untuk tahun 2005.

A. Aqua Golden Mississi Tbk (AQUA)

Kantor Pusat : Jl. Pulo Lentut No.3, Kawasan Industri Pulo Gadung

Jakarta 13920

Kantor Cabang : 1. Jalan Raya Jakarta-Bekasi Km. 27 Bekasi, Pondok Ungu, Jawa Barat Phone (021) 460-0841, 460-0842 Fax (021) 460-0842

2. Citeureup

Phone (021) 8670847, 8670848 Fax (021) 8673545

3. Desa Mekarsari, Kecamatan Cicurug Sukabumi, Jawa Barat

Phone (0266) 732-622 Fax (0266) 734433

Business : Beverages (Bottled Mineral Water), Lipton Ice

Tea

Company Status : PMDN

Terbatas dan Undang – Undang Pasar Modal No. 8 tahun 1995. Perubahan ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No.C2-4579.HT.01.04.TH.97 tanggal 3 Juni 1997 serta diumumkan dalam Tambahan Berita Negara No. 84 tanggal 21 Oktober 1997.

Perusahaan bergerak dalam industri pengolahan dan pembotolan air minum dalam kemasan. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974. Perusahaan berkedudukan di Jakarta dan berkantor pusat di Jalan Pulo Lentut No. 3, Kawasan Industri Pulogadung, Jakarta. Pabrik Perusahaan berlokasi di Bekasi, Citeureup dan Mekarsari, Jawa Barat. Induk utama Perusahaan adalah Groupe Danone, sebuah Perusahaan yang berdiri dan berkedudukan di Perancis.

Pada tanggal 31 Desember 2005, susunan Dewan Komisaris dan Dewan Direksi Perusahaan adalah sebagai berikut:

Dewan Komisaris:

Komisaris Utama : Lisa Tirto Utomo Komisaris Independen : R. Soekardi Komisaris : Janto Utomo Dewan Direksi:

Direktur Utama : Willy Sidharta

Direktur : John Abdi

B. Davomas Abadi Tbk (DAVO)

Kantor Pusat : Jl. Pangeran Jayakarta 117 Blok B/35-39

Jakarta 10730

Phone (021) 600-9709

Fax (021) 6009708

Corporate Secretary : Plaza BII Menara III 9th Floor Jl. MH. Thamrin No. 51

Jakarta 10350

Phone (021) 3983-4512

Fax (021) 3983-4513

Kantor Cabang : Jl. Industri Raya III Blok AB No.1A Tangerang, Banten 15710

Phone (082) 140-269 Business : Cocoa

Company Status : PMDN

tanggal 30 Juli 1991. Anggaran Dasar Perusahaan telah mengalami beberapakali perubahan, terakhir berdasarkan akta notaris Imas Fatimah, SH. No. 47 tanggal 30 April 2004 dan telah dilaporkan kepada Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan penerimaan laporan nomor C-11165.HT.01.04.TH.2004 pada tanggal 6 Mei 2004.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan bergerak dalam bidang industri pengolahan coklat dan produk-produk makanan dan minuman yang berhubungan dengan coklat, menjalankan usaha-usaha dalam bidang pertanian, perkebunan, kehutanan, perikanan dan peternakan, menjalankan usaha-usaha dalam bidang perdagangan pada umumnya dan menjalankan usaha-usaha dalam bidang jasa kecuali jasa dalam bidang hukum dan pajak. Kegiatan usaha perusahaan saat ini adalah industri pengolahan biji coklat menjadi kakao lemak dan kakao bubuk. Perusahaan ini mulai melakukan kegiatan secara komersial pada tahun 1991.

Susunan anggota Dewan Komisaris dan Direksi Perusahaan adalah sebagai berikut:

Presiden Komisaris : Berliana Sukarmadidjaja Komisaris Independen : Achmad Setiawan

Komisaris : Husin Ramelan

Direktur Utama : Anthonius Azer Unawekla

Direktur : Suhanih

Pada tanggal 31 Desember 2005 perusahaan memiliki 309 karyawan tetap. Kompensasi yang diterima oleh direksi dan komisaris untuk periode yang berakhir pada tanggal 31 Desember 2005 sebesar Rp. 317.650.000.

C. Delta Djakarta Tbk (DLTA)

Kantor Pusat : Jl. Inspeksi Tarum Barat

Desa Setia Darma

Tambun, Bekasi Timur 17510 Phone (021) 882-2520, 880-0511 Fax (021) 881-9423, 880-0513 Po.Box. 180, Bekasi 17018

E-mail: [email protected] Business : Beverages Industry

Company Status : PMA

Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel Brouwerij. Dalam perkembangannya, kepemilikan dari pabrik ini telah mengalami beberapa kali perubahan sehingga berbentuk PT Delta Djakarta pada tahun 1970.

J.A.5/75/9 tanggal 26 April 1971. anggaran Dasar Perusahaan telah mengalami beberapakali perubahan, terakhir dengan akta notaris No. 12 tanggal 16 Juni 2005 dari P. Sutrisno A. Tampubolon, SH. M.Kn., notaris publik di Jakarta, mengenai perubahan susunan dan anggota dewan komisaris dan direksi perusahaan.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan yaitu terutama untuk memproduksi dan menjual bir pilsener dan bir hitam dengan merek “Anker”, “Carisberg”, “San Miguel”, “Kuda Putih” dan “San Mig Light”. Perusahaan juga memproduksi dan menjual produk minuman non-alkohol dengan merek “Sodaku” dan “Soda Ice”. Hasil produksinya dipasarkan di dalam dan luar negeri.

Perusahaan mulai beroperasi sejak tahun 1933. Jumlah karyawan perusahaan dan anak perusahaan pada tanggal 31 Desember 2005 adalah 507 orang. Perusahaan ini merupakan salah satu anggota dari San Miguel Group, Filipina.

Susunan pengurus perusahaan pada tanggal 31 Desember 2005 adalah sebagai berikut:

Komisaris Utama : Ir. Tubagus Muhammad Rais Komisaris : Faustino F. Galang

Minerva Lourdes Borja Bibonia Mario M. Aguas

Direktur : Eddie Priyono Willy A. Adipradhana Monico C. Regala

Kompensasi bagi komisaris dan direksi berjumlah Rp. 3.229.270.000 pada tahun 2005.

D. Indofood Sukses Makmur Tbk (INDF)

Kantor Pusat : Gedung Ariobimo Central, 12th Floor

Jl. H.R Rasuna Said X-2 Kav. 5, Jakarta 12950 Phone (021) 522-8822

Fax (021) 522-6014, 522-5960, 522-595 www.indofood.co.id

1. Jl. Ancol I No.4-5, Ancol Barat Jakarta 14430

Phone (021) 690-7141-45, Fax (021) 690-5435 2. Jl. Kampung Jarakosta, Desa Suka Danau

Cibitung, Bekasi 17520, Jawa Barat Phone (021) 890-4169

Fax (021) 890-1187, 890-4184

3. Jl. Tambak Aji II No. 8 Ngalian, Semarang 50158,

Jawa Tengah

2. Jl. Raya Beji Km. 32, Desa Cangkring Malang Bangil, Pasuruan, Jawa Timur

Phone ( 0343) 656-177, 656-178, Fax (0343) 656-179

3. Jl. Raya Medan, Tanjung Morawa Km. 18.5 Tj. Morawa, Deli Serdang

Phone (061) 794-1515, Fax (061) 794-1512 4. Jl. Kaharudin Nasution Km. 12, Simpang Tiga

Bukit Raya, Pekan Baru 28284

Phone (0761) 71-883, Fax (0761) 71-338 5. Jl. Desa Liang Anggang Km. 32

Bati-Bati, Tanah Laut, Banjarmasin 70852 Kalimantan Selatan

Phone (0511) 568-29-30, Fax (0511) 568-46 6. Jl. Kima X Km. A-3, Biringkanaya

Kawasan Industri Kima, Ujung Pandang Makassar, Selawesi Selatan

Phone (0411) 510-206-07, Fax (0411) 510-027 Business : Food Processing Company

Company Status : PMDN

Intikusuma, berdasarkan aktanotaris Benny Kristianto, SH., No. 228. Akta pendirian ini disahkan oelh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-2915.HT.01.01Th’91 tanggal 12 Juli 1991, dan diumumkan dalam Berita Negara Republik Indonesia No. 12 Tambahan No. 611 tanggal 11 Februari 1992. Anggaran Dasar Perusahaan telah beberapa kali mengalami perubahan, yang terakhir sehubungan dengan perubahan salah satu anggota Dewan Komisaris sebagaimana tertuang dalam akta notaris Benny Kristianto, SH. No. 43 tanggal 24 Juni 2005. perubahan tersebut telah diterima dan dicatat menurut surat Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. C-UM.02.01.11706 tanggal 11 Agustus 2005.

Berdasarkan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terdiri dari, produksi mie, penggilingan tepung, kemasan, jasa manajemen serta penelitian dan pengembangan. Saat ini, Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan tepung terigu.

Anggita dewan komisaris dan direksi perusahaan pada tanggal 31 Desember 2005 adalah sebagai berikut:

Dewan Komisaris

Komisaris Utama : Manuel V. Pangilinan

Komisaris : Benny Setiawan Santoso

Irahim Risjad Albert del Rosario

Robert Charles Nicholson Graham L. Pickles

Komisaris Independen : Utomo Josodirjo Torstein Stephansen Wahjudi Prakarsa Dewan Direksi

Direktur Utama : Anthoni Salim Wakil Direktur Utama : Cesar M. Dela Cruz

Franciscus Welirang Darmawan Sarsito

Direktur : Aswan Tukiaty

Tjhie Tje Fie

Taufik Wiraatmadja Philip Suwardi Purnama C.M. Djoko Wibowo M.P. Sabarani

kepada komisaris dan direksi perusahaan adalah sebesar Rp 20.404.524.811 pada tahun 2005.

F. Multi Bintang Indonesia Tbk (MLBI)

Kantor Pusat : Ratu Plaza Building 21st Floor Jl. Jend. Sudirman Kav. 9

Jakarta 10270

Phone (021) 720-7511

Fax (021) 720-7864

Kantor Cabang : 1. Jl. Raya Mojosari-Pacet Km. 50 Sampang Agung, Jawa Timur 2. Jl. Daan Mogot Km. 19

PO Bag 3264 Jakarta 15122

Phone (021) 619-4835 Telex 43426 JAKBIR IA Business : Beverages

Company Status : PMA

Heineken, di mana pemegang saham utama adalah Heineken International B.V. Transaksi dan saldo signifikan dengan pihak-pihak yang mempunyai hubungan istimewa disajikan dalam Catatan 20 atas laporan keuangan konsolidasi.

Anggaran Dasar Perseroan telah mengalami perubahan beberapakali. Perubahan terakhir dilakukan dengan akta notaris Singgih Susilo, SH., tanggal 6 Juli 2001 No. 17. Akta ini telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan No. C-14392 HT.01.04.TH.2001 tanggal 28 Nopember 2001, didaftarkan dengan No. TDP.090311508253 pada Kantor Pendaftaran Perusahaan Jakarta Selatan No. 102/RUB.09.03/I/2002 tanggal 29 Januari 2002, dan diumumkan dalam Tambahan No. 302 pada Berita Negara No. 35 tanggal 30 April 2002.

Sesuai dengan Anggaran Dasar, perseroan beroperasi dalam industri bir dan minuman lainnya. Untuk mencapai tujuan usahanya, perseroan dapat melakukan aktivitas-aktivitas sebagai berikut:

1. Produksi bir dan minuman lainnya dan produk-produk lain yang relevan 2. Pemasaran produk-produk tersebut di atas, pada pasar lokal dan

internasional

3. Impor atas bahan-bahan promosi yang relevan dengan produk-produk di atas

Sususnan dewan komisaris dan direksi perseroan adalah sebagai berikut:

Presiden Komisaris : Cosmas Batubara Komisaris Independen : Subarto Zaini

Sri Hartina Urip Simeon

Komisaris : Theodore Permadi Rachmat

Bobby Henry Noya Sijbe Hiemstra Presiden Direktur : Michiel Egeler

Direktur : Bambang Britono

Lodewijk Herman Bastiaan Lockefeer

Herman Jozef Maria Antonius Gerardus van de Bergh

N. Mayora Indah Tbk (MYOR)

Kantor Pusat : Gedung Mayora

Jl. Tomang Raya 21-23 Jakarta Barat

Phone (021) 565-5311, 565-5314 Fax (021) 565-5336, 565-5323 Telex 45864 BISCO IA

Kantor Cabang : Jl. Merdeka Km. 7,8, Tangerang Jl. Daan Mogot Km. 18

Jakarta Barat Business : Confectionery Company Status : PMDN

PT Mayora Indah Tbk (Perusahaan) didirikan dengan akta No. 204 tanggal 17 Pebruari 1977 dari Notaris Poppy Savitri Parmanto S.H., sebagai pengganti dari Notaris Ridwan Suselo S.H.. Akta pendirian ini telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/5/14 tanggal 3 Januari 1978 dan telah didaftarkan pada Kantor Kepaniteraan Pengadilan Negeri Tangerang No. 2/PNTNG/1978 tanggal 10 Januari 1978.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan akta notaris Adam Kasdarmadji S.H. No. 448 tanggal 27 Juni 1997, antara lain mengenai maksud dan tujuan perusahaan. Akta perubahan ini telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.C2-620 HT.01.04.TH.98 tanggal 6 Pebruari 1998.

beroperasi secara komersial pada bulan Mei 1978. Jumlah karyawan Perusahaan dan anak perusahaan pada tanggal 31 Desember 2005 adalah 5.317 karyawan. Perusahaan tergabung dalam kelompok usaha (group) Mayora.

Susunan pengurus Perusahaan pada tanggal 31 Desember 2005 adalah sebagai berikut:

Komisaris Utama : Jogi Hendra Atmadja

Komisaris : Hendrawan Atmadja

Komisaris Independen : Agustian Widjonarko Direktur Utama : Gunawan Atmadja

Direktur : Hermawan Lesmana

Andre Sukendra Atmadja

Ongkie Tedjasurya

Jumlah imbalan yang diberikan untuk komisaris dan direksi Perusahaan pada tahun 2005 sebesar Rp 6.257.573.703.

N. Prasidha Aneka Niaga Tbk (PSDN)

Kantor Pusat : Jl. Ki Kemas Rindho, Kertapati Palembang 30258

Phone (0711) 510-654 Telex 27224 PAN PG IA Kantor Manajemen : Plaza Sentral 20th Floor

Jakarta 12930

Business : Manufacturer of coffee, rubber, Chololate and Vanilla

Company Status : PMA

Tamabahan No. 6079 dari Berita Negara No. 58 tanggal 21 Juli 1995. Akta Notaris Ny. Liliana Arif Gondoutomo, SH., No. 7 tanggal 10 April 1997 mengenai perubahan Anggaran Dasar Perusahaan dalam rangka penyesuaian dengan undang Perseroan Terbatas No. 1 tahun 1995 dan Undang-Undang Pasar modal No. 8 tahun 1995 berikut peraturan-peraturan pelaksanaannya, serta perubahan nilai nominal saham dari Rp 1.000 per saham menjadi Rp 500 per saham. Perubahan-perubahan tersebut telah disahkan oleh Menteri kehakiman republik Indonesia dalam Surat Keputusan No. C2-3797.HT.01.04.TH.97 tanggal 15 Mei 1997 dan diumumkan dalam Tmabahan No. 2135 dari berita negara No. 43 tanggal 30 Mei 1997. Perubahan terakhir dengan akta Notaris Dr. Irawan Soerodjo, SH. M.Si, No. 42 tanggal 8 November 2004 mengenai perubahan Anggaran dasar Perusahaan atas peningkatan modal disetor perusahaan yang telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat No. C-28241 HT.01.04.TH.97 tanggal 1o November 2004. Selanjutnya, peningkatan modal disetor perusahaan juga telah disetujui pencatatannya oleh Bursa Efek Jakarta dalam Surat No. PENG-027/BEJ.PSR/01-2005 tanggal 1 Februari 2005.

Susunan anggota Dewan Komisaris dan Dewan Direksi perusahaan adalah sebagai berikut:

Dewan Komisaris

Komisaris : Made Sudharta Komisaris Independen : Ferry Yennoto

Dewan Direksi

Presiden Direktur : Jeffry Sanusi Soedargo Wakil Presiden Direktur : Didik Tandiono

Direktur : H. Sjamsul Bachri Uding

Budi Pringgosusanto Lie Sukiantono Budinarta Moenardji Soedargo Direktur (Catatan 15) : Michael Nacson

Perusahaan dan anak perusahaan memiliki 542 karyawan tetap (tidak diaudit). Kompensasi yang dibayarkan kepada Dewan Komisaris dan Dewan Direksi perusahaan berjumlah Rp 2.705.500.00 pada tahun 2005.

N. Sari Husada Tbk (SHDA)

Kantor Pusat : Jl. Kusumanegara No. 173 PO Box 37, Yogyakarta 55002

Phone (0274) 512-990 (Hunting), 510-957, 514-396, 510-956

Fax (0274) 563-326, 563-328 E-mail : [email protected], [email protected]

Jl. HR. Rasuna Said Kav. B-3 Jakarta 12920

Phone (021) 520-9333, 4208, 525-6388

Fax (021) 522-2423 Business : Food and Beverages

Company Status : PMDN

Pada tanggal 8 Mei 1972, PT Kimia Farma menandatangani perjanjian kerjasama dengan PT Tigaraksa untuk mendirikan PT Sari Husada dengan Akta Notaris Soeleman Ardjasasmita, SH., No. 15, 16, 17 tanggal 9 September 2005 mengenai perubahan susunan anggota Dewan Komisaris dan Dewan Direksi; dan perubahan modal ditempatkan dan disetor penuh. Perubahan tersebut telah dilaporkan ke menteri Kehakiman dan Hak Asasi manusia Republik Indonesia dengan nomor penerimaan laporan C-27882 HT.01.04.TH.2005 tanggal 10 Oktober 2005 dan diumumkan dalam Berita Negara No. 93, Tambahan No. 1093, tanggal 22 Nopember 2005.

Susunan anggota Dewan Komisaris dan Dewan Direksi perusahaan adalah sebagai berikut:

Dewan Komisaris

Komisaris Utama : Gerrit Keyaerts

Komisaris : Christopher P Britton

Ajai Puri Niraj Mehra Komisaris Independen : Marzuki Usman

Mardjono Reksodiputro Dewan Direksi

Direktur Utama : Budi Satria Isman

Direktur : Setyanto

Jenny Go Jenny Setiowati Alain Comel

Muhammad Agus Samsudin

N. SMART Tbk (SMAR)

Kantor Pusat : Plaza BII Menara II 30th Floor Jl. MH. Thamrin Kav. 22 No. 51 Jakarta 10350

Phone (021) 318-1389, 392-5778-81 E-mail: [email protected], http://www.smart-tbk.com

Kantor Cabang : Jl. Rungkut Industri Raya No.19 Surabaya

Phone (031) 843-9861 Fax (031) 843-8476

Telex 33139, 33119 MURO IA Business : Cook Oil and Margarine, Estates Company Status : PMDN

Agustus 1963 serta diumumkan dalam berita Negara No. 83 tanggal 15 Oktober 1963. Pada tahun 1970, perusahaan memperoleh ijin dari Menteri Negara Ekonomi , Keuangan dan Industri berdasarkan Surat Keputusan No. KEP/41/MEKUIN?7?1970 tanggal 15 Juli 1970 untuk mengubah status perusahaan menjadi Penanaman Modal Asing dalam rangka Undang-Undang Penanaman Modal Asing No. 1 tahun 1967. Selanjutnya, berdasarkan Surat Persetujuan Tetap Badan Koordinasi Penanaman Modal No. 06/V/1985 tanggal 28 Maret 1985, status perusahaan berubah dari Penanaman Modal Asing menjadi Penanaman Modal Dalam Negeri.

Perusahaan dan anak perusahaan (selanjutnya dinyatakan sebagai Grup) didirikan dan menjalankan usahanya di Indonesia. Ruang Lingkup kegiatan usaha Grup meliputi pengembangan perkebunan, pertanian, perdagangan, pengolahan produk kemasan serta bidang jasa pengelolaan dan penelitian yang berhubungan dengan usaha. Hasil produksi Grup meliputi hasil olahan kelapa sawit antara lain minyak goreng, lemak nabati dan margarine serta minyak kelapa sawit dan produk kemasan seperti botol dan tutup botol. Perusahaan memulai kegiatan komersialnya pada tahun 1962.

Susunan dewan komisaris dan direksi adalah sebagai berikut: Dewan Komisaris

Komisaris Utama : Franky Oesman Widjaja

Wakil Komisaris Utama : Ir. Gandi Sullistiyanto Soeherman

Komisaris : Arthur Tahya

Komisaris Independen : Prof. Dr. Teddy Pawitra Letjen TNI Purn. Soetedjo Hajjah Ryani Soedirman Dewan Direksi

Direktur Utama : Muktar Widjaja Wakil Presiden Direktur : Jo Daud Dharsono

Simon Lim

Direktur : Haji Oeminto

Drs. Budi Wijana

Rafael Buhay Concepcion Jr Johanes Hardianto

Edy Saputra Suradja

Pada tanggal 31 Desember 2005, Grup mempunyai 14.100 karyawan tetap (tidak diaudit).

N. Siantar Top Tbk (STTP)

Kantor Pusat : Jl. Tmabk Sawah No. 21-23

Waru, Sidoarjo 61256, Surabaya, Jawa timur

Phone (031) 866-7382 Fax (031) 866-7380 E-mail: [email protected]

Company Status : PMDN

PT Siantar Top Tbk (Perusahaan) didirikan berdasarkan akta No. 45 tanggal 12 Mei 1987 dari Ny. Endang Widjajanti, S.H., notaris di Sidoarjo dan akta perubahannya No. 64 tanggal 24 Maret 1988 dari notaris yang sama. Akta pendirian dan perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-5873.HT.01.01.Th.88 tanggal 11 Juli 1988 serta diumumkan dalam Berita Negara Republik Indonesia No. 104 tanggal 28 Desember 1993, Tambahan No. 6226.

Perusahaan berdomisili di Sidoarjo, Jawa Timur dengan pabrik berlokasi di Sidoarjo (Jawa Timur), Medan (Sumatera Utara), dan Bekasi (Jawa Barat). Kantor pusat Perusahaan beralamat di Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo. Perusahaan mulai beroperasi secara komersial pada bulan September 1989. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri, khususnya Asia.

Susunan pengurus Perusahaan pada tanggal 31 Desember 2005 adalah sebagai berikut:

Dewan Komisaris

Komisaris Utama : Agus Susanto Komisaris Independen : Hariono Adi Dewan Direksi

Direktur Utama : Shindo Sumidomo

Direktur : Pitoyo

Direktur : Armin

Jumlah gaji dan tunjangan lain untuk Dewan Komisaris dan Direksi Perusahaan pada tahun 2005 sebesar Rp 638.240.300. Jumlah karyawan Perusahaan rata-rata 7.329 karyawan.

N. Suba Indah Tbk (SUBA)

Phone (021) 521-2344 (Hunting) Fax (021) 521-0864

Website: www.subaindahtbk.com

E-mail: [email protected] Kantor Cabang : Jl. Raya Jakarta Bogor km. 31

Cimanggis, Bogor, Jawa Barat Phone (021) 871-1334,871-1335 Fax (021) 871-1391

Business : Food, Beverages and Corn Industry

Company Status : PMDN

PT Suba Indah Tbk (Perusahaan) didirikan dalam rangka Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo. Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 176 tanggal 26 juni 1975 dari Kartini Muljadi, SH., notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y>A>5/266/3 tanggal 27 September 1975 serta diumumkan dalam berita Negara Republik Indonesia No. 91 tanggal 14 Nopember 1975, tambahan No. 660.

Susunan dewan komisaris dan direksi pada tanggal 31 Desember 2005 adalah sebagai berikut:

Komisaris Utama : Benny Tjokrosaputro Komisaris Independen : Benny Sutrisno

Soepeno Sumardjo Direktur Utama : Teddy Tjokrosaputro

Ibnu Sutowo

Kuswadi Murdiyanto

Pada tanggal 31 Desember 2005 perusahaan memiliki 406 karyawan (tidak diaudit). Jumlah gaji dan tunjangan yang diberikan kepada komisaris dan direksi perusahaan pada tahun 2005 sebesar Rp 1.989.234.000.

N. Tunas Baru Lampung Tbk (TBLA)

Kantor Pusat : Wisma Budi 8th-9th Floor Jl. H. R. Rasuna Said Kav. C-6, Jakarta 12940

Phone (021) 521-3383

Fax (021) 521-3392/521-3282, 520-5829 E-mail: [email protected]

Homepage:

http:/www.tunasbarulampung.com/ Kantor Cabang : Jl. Raya Lintas sumatera Km. 75

Phone (0725) 527-975 Fax (0725) 25010

Business : Fully Intergated of Vegetables Cooking Oil And Other Vegetables

Oil Derivatives

Company Status : PMDN

PT Tunas Baru Lampung Tk (Perusahaan) didirikan berdasarkan akta No.23 tanggal 22 Desember 1973 dari Halim Kurniawan, SH., noaris di Teluk Betung. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam surat keputusan No. Y.A.5/233/25 tanggal 10 Juli 1975 serta diumumkan dalam Berita Negara Republik Indonesia No.44 tanggal 1 Juni 1999, tambahan No. 3194.

Susunan pengurus perusahaan pada tanggal 31 Desember 2005 adalah sebagai berikut:

Presiden Komisaris : Sanoso Winata

Komisaris : Oey Albert

Komisaris Independen : Richtter Pane Presiden Direktur : Widarto

Wakil Presiden Direktur : Sudarmo Tasmin

Direktur : Djunaidi Nur

Oey Alfred Winoto Prajitno

N. Ultra Jaya Milk Tbk (ULTJ)

Kantor Pusat : Jl. Raya Cimareme No. 131 Padalarang 40552

Kabupaten Bandung, Jawa barat Phone (022) 665-4610, 665-4611 Fax (022) 665-4612

Business : Milk and Juice

Company Status : PMDN

Temperature) seperti minuman susu, minuman sari buah, minuman tradisional dan minuman kesehatan. Perseroan juga memproduksi rupa-rupa mentega, teh celup, konsentrat buah-buahan tropis, susu bubuk dan susu kental manis.

Perseroan melakukan kerjasama dengan beberapa perusahaan multi nasional seperti dengan nestle, morinaga dan lain lain. Perseroan memasarkan hasil produksinya ke toko-toko P&D, supermarket, grosir, hotel, institusi, bakeri dan konsumen lain yang tersebar ke seluruh wilayah Indonesia dan melakukan ekspor ke beberapa negara.

Susunan dewan komisaris dan direksi adalah sebagai berikut: Dewan Komisaris

Presiden Komisaris : Supiandi Prawirawidjaja

Komisaris : Drs. H. Soeharsono Sagir

Komisaris Independen : Drh. Endang Suharya Direksi

Presiden Direktur : Sabana Prawirawidjaja

Direktur : Samudera Prawidjaja

Ir. Yutianto Isnandar

A. Deskripsi Data

1. Mensortir data saham

Dari data 20 Perusahaan Industri Makanan Dan Minuman per 31 Desember 2005, peneliti memeriksa kelengkapan data untuk dianalisis. Dari 20 perusahaan itu pada awalnya peneliti hanya menemukan 17 perusahaan yang dapat dipergunakan untuk penelitian. Hal ini disebabkan karena 3 perusahaan yang lain sudah tidak go public lagi di BEJ. Setelah dilakukan pengujian statistik, peneliti hanya mengambil Risiko Sistematis yang diukur menggunakan Beta yang nilainya positif saja sehingga sampel akhir untuk penelitian ini sebanyak 14 perusahaan. Adapun 14 perusahaan yang dianalisis dapat dilihat pada tabel V.1 berikut ini:

Tabel V.1

Daftar Nama Perusahaan Yang Diteliti

1 Ades Waters Indonesia Tbk ADES 2 Aqua Golden Mississi Tbk AQUA 3 Davomas Abadi Tbk DAVO 4 Delta Djakarta Tbk DLTA 5 Indofood Sukses Makmur Tbk INDF 6 Multi Bintang Indonesia Tbk MLBI 7 Mayora Indah Tbk MYOR 8 Prasidha Aneka Niaga Tbk PSDN 9 Sari Husada Tbk SHDA

10 SMART Tbk SMAR

11 Siantar Top Tbk STTP 12 Suba Indah Tbk SUBA 13 Tunas Baru Lampung Tbk TBLA 14 Ultra Jaya Milk Tbk ULTJ

No. Perusahaan KODE

Sumber: BEJ MM UGM