4.1.Gambaran Umum Perusahaan 4.1.1. Latar Belakang Perusahaan

Perusahaan didirikan pada tanggal 4 September 1987 berdasarkan akta notaris Stefanus Sindhunata S.H. No.13. Akta ini mengesahkan pendirian PT Dharma Forma yang berkedudukan di Jl. Berbek Industri II No 9 Kawasan SIER Surabaya 60293.

Pada awalnya PT Dharma Forma bergerak di bidang persediaan komputer dan percetakan serta jasa. Modal dasar yang digunakan sebesar Rp 500.000.000 yang terbagi atas 2500 saham, masing-masing saham bernilai Rp 200.000 dimana dari modal dasar tersebut telah diambil bagian dan disetor penuh dengan uang tunai melalui kas perseroan sebanyak Rp 100.000.000 atau 5000 saham yaitu oleh :

• Mohamad Hasan sebanyak 150 saham atau Rp 30.000.000

• Ali Hasan sebanyak 125 saham atau Rp 25.000.000

• Henky Hendrato sebanyak 25 saham atau Rp 5.000.000

• Apul Constan Siahaan sebanyak 25 saham atau Rp 5.000.000

• Doktorandus Bahrul Syamsir Saridam sebanyak 25 saham atau Rp 5.000.000

• Nicolas Saoloan Hutabarat sebanyak 25 saham atau Rp 5.000.000

• Ir. Syahrul Taufik Azis sebanyak 125 saham atau Rp 25.000.000

Saham-saham lainnya akan dikeluarkan menurut keperluan modal kerja, pada waktu dan dengan syarat-syarat yang ditetapkan oleh direksi dan persetujuan para komisaris.

Pada tanggal 22 September 1988 dikeluarkan akta pembetulan berdasarkan akta notaris Stefanus Sindhunata S.H. No.106. Berdasarkan Surat Departemen Kehakiman Republik Indonesia Direktorat Jendral Hukum dan Perundangan- undangan di Jakarta tertanggal 30 Mei 1988 Nomor: C2.HT.01.01.1.5297, nama PT Dharma Forma diubah menjadi PT Conti Forma.

Pada tanggal 12 Maret 1998 dibuat akta perubahan berdasarkan akta notaris

Haji Muhammad Afdal Gazali S.H. No.365 yang telah disahkan oleh Menteri

Kehakiman Republik Indonesia No. C2-22346.HT.01.04 Tahun 1998. Akta

perubahan tersebut berisi perubahan terhadap seluruh anggaran dasar dari PT Conti Forma. Maksud dan tujuan perseroan adalah berusaha dalam bidang industri dan perdagangan, untuk mencapai maksud dan tujuan tersebut perseroan dapat melaksanakan kegiatan usaha berupa menjalankan industri percetakan yang khusus melayani persediaan komputer meliputi form-form komputer. Modal dasar perseroan berjumlah Rp 1.000.000.000 yang terbagi atas 5000 saham, masing-masing saham bernilai Rp 200.000 dengan 5 orang pemegang saham, yaitu:

• Ir. Syahrul Taufik Azis sebanyak 2125 saham atau Rp 425.000.000

• Ali Hasan sebanyak 2125 saham atau Rp 425.000.000

• Henky Hendrato sebanyak 250 saham atau Rp 50.000.000

• Apul Constan Siahaan sebanyak 250 saham atau Rp 50.000.000

• Doktorandus Bahrul Syamsir Saridam sebanyak 250 saham atau Rp 50.000.000 Pada tanggal 15 Januari 2004 dibuat akta perubahan berdasarkan akta notaris Julia Seloadji S.H. No.36. Perubahan tersebut berupa perubahan kepemilikan 100%

Conti Forma ke tangan Budi Mulyo S.T. dengan modal dasar sebesar Rp 1.000.000.000.

4.1.2. Manajemen Perusahaan

Pada tanggal 31 Desember 2004, susunan komisaris dan direktur perusahaan adalah:

Komisaris Utama: Budi Mulyo S.T.

Direktur : T.S. Tejamulia General Manager: Ratna Puji Indah, S.E.

4.1.3. Kegiatan Operasi

Perusahaan bergerak di bidang percetakan khususnya untuk memproduksi kertas continuous form sebagai penunjang sistem scanner komputer. Pencetakan dengan berbagai macam bentuk sesuai dengan kebutuhan dan pesanan pelanggan.

Perusahaan beserta tempat produksi berkedudukan di Surabaya, Jawa Timur.

Pendapatan utama perusahaan berasal dari produksi kertas continuous form.

4.1.4. Struktur Organisasi Perusahaan

Pada tanggal 31 Desember 2004, struktur organisasi perusahaan berupa:

Komisaris Utama

Direktur

General Manager

Divisi Administrasi&Keuangan Divisi Operasional Divisi Produksi

Keuangan Akuntansi SDM Pemasaran Pengadaan Produksi Pemeliharaan

Kasir Akuntansi Umum Administrasi Administrasi Administrasi Reproduksi Pemeliharaan SDM Penjualan Pembelian Mesin

Anggaran Akuntansi Biaya Peningkatan Pengembangan Pencetakan Pemeliharaan Mutu SDM & Penelitian Umum

Gudang Laporan Umum Pengiriman Pengepakan Pemeliharaan Listrik

Gambar 4.1. Struktur Organisasi Perusahaan Sumber: Data PT Conti Forma (2004: 1)

4.1.5. Persaingan

Perusahaan yang berspesialisasi pada bidang continuous form tidak banyak.

Di Indonesia bisa dikatakan jarang terdapat perusahaan yang khusus memproduksi

continuous form. PT Jasuindo Tiga Perkasa Tbk adalah salah satu perusahaan

pesaing PT Conti Forma yang berskala besar. PT Jasuindo Tiga Perkasa Tbk yang

berpusat di Sidoarjo dan mempunyai kantor perwakilan di Jakarta, mempunyai anak

perusahaan yaitu PT Jasuindo Informatika Pratama yang bergerak dalam bidang

solusi teknologi informasi. Selain itu PT Jasuindo Tiga Perkasa Tbk juga membeli

99% saham PT Djakarta Computer Supplies (DCS). PT Jasuindo Tiga Perkasa Tbk

bergerak di bidang industri dokumen niaga yang terintegrasi, yaitu continuous form.

4.2. Gambaran Industri

4.2.1. Gambaran Umum Perekonomian Indonesia

Setelah mengalami kontraksi yang besar pada tahun 1998 sebesar 13,3%, sejak tahun 1999 perekonomian Indonesia mengalami peningkatan tiap tahun. Pada tahun 1999 ekonomi bertumbuh sekitar 0,79%, tahun 2000 sekitar 4,92%, tahun 2001 3,4%, dan 2002 3,66%. Peningkatan pertumbuhan ini memberikan harapan bagi bangsa Indonesia untuk segera keluar dari krisis ekonomi, walaupun pertumbuhan masih di bawah target yang diinginkan yaitu sebesar 4%. Hal ini memperlihatkan pemulihan perekonomian telah berjalan ke arah yang diharapkan. Tabel berikut memberikan gambaran umum tentang perekonomian Indonesia.

(http://www.batan.go.id/p2en/se/Bab%202.%20Statistik%20Perekonomian%20Indo nesia.pdf#search='gambaran%20perekonomian%20indonesia)

Tabel 4.1 Perkembangan Beberapa Indikator Ekonomi Indonesia, 1999 - 2002

INDIKATOR 1999 2000 2001 2002

Pertumbuhan Ekonomi (%) 0.79 4.92 3.44 3.66

Inflasi (%) 2.01 9.35 12.55 10.03

PDB Harga Konstan 1993 (Milyar

Rp) 379,352.50 398,016.90 411,691.00 426,740.50

PDB per Kapita Harga Berlaku

(Ribu Rp) 5,489.70 6,145.10 6,938.20 7,594.30

Neraca Perdagangan Luar negeri

(Juta US$) 24,662.10 28,609.20 25,248.50 25,762.70

a. Ekspor (Juta US $) 48,665.40 62,124.00 56,035.40 57,002.30 b. Impor (Juta US $) 24,003.30 33,514.80 30,786.90 31,239.60 Investasi:

a. PMDN (Milyar Rupiah) 53,120.20 92,410.40 58,816.00 25,262.30 b. PMA (Juta US $) 10,892.20 15,426.20 15,055.90 9,744.10 Suku bunga deposito Berjangka

Bank Umum

1 tahun (%) 23.97 11.16 14.54 13.06

Kunjungan Wisatawan Asing

(Ribu Orang) 4,727.50 5,064.20 5,153.60 5,033.40

Produksi Padi

a. Sawah (Juta Ton) 48.20 49.20 47.90 48.79

b. Ladang (Juta Ton) 2.67 2.69 2.57 2.58

Nilai Tukar Petani (rata-rata)

a. Jawa Barat 101.40 105.50 109.00 124.60

b. Jawa Tengah 114.30 91.90 101.90 112.10

c. Sumatera Utara 81.90 88.50 93.10 98.20

Penduduk Miskin (Juta Jiwa) 48.00 38.70 37.90 38.40

Sumber: LAPORAN PEREKONOMIAN INDONESIA 2002, Biro Pusat Statistik, Jakarta, 2002.

Dalam evaluasi pelaksanaan kebijakan Bank Indonesia tahun 2001 dan arah kebijkan tahun 2002 menyebutkan bahwa pada tahun 2001, pertumbuhan perekonomian Indonesia mencapai 3,4%, lebih rendah dari pada pertumbuhan ekonomi pada tahun 2000 sebesar 4,8%. Penurunan pertumbuhan ekonomi pada tahun 2001 disebabkan oleh memburuknya perekonomian dunia, timbulnya berbagai permasalahan dalam negeri yang mengakibatkan meningkatnya faktor resiko dan ketidakpastian, belum selesainya restrukturisasi hutang dan sektor korporasi dan perbankan serta program privatisasi yang terlambat dari jadwal yang telah ditentukan. Faktor-faktor tersebut mengakibatkan menurunnya kepercayaan dunia usaha untuk melakukan kegiatan produksi dan investasi sehingga menghambat rencana pertumbuhan ekonomi.

Inflasi pada tahun 2001 mencapai sebesar 12,55%, lebih tinggi dari inflasi pada tahun 2000 sebesar 9,35%. Peningkatan inflasi ini disebabkan oleh dampak kebijakan pemerintah di bidang harga dan pendapatan, depresiasi nilai tukar serta tingginya ekpetasi inflasi. Kebijakan-kebijakan pemerintah pada tahun 2001 yang berdampak langsung atas meningkatnya laju inflasi di Indonesia adalah kenaikan harga bahan bakar dan tarif angkutan, tarif dasar listrik, harga jual minuman dan rokok serta kenaikan gaji pegawai negeri dan UMR (Upah Minimum Regional).

Kenaikan-kenaikan harga tersebut, terutama kenaikan harga bahan bakar dan tarif dasar listrik, menyebabkan peningkatan biaya hampir di seluruh sektor produksi.

Melemahnya nilai tukar rupiah terhadap mata uang asing memberikan dampak pass-

through inflasi pada barang jadi impor maupun pada bahan baku impor. Tingginya

kandungan impor pada berbagai jenis barang dan jasa di dalam negeri menyebabkan

meningkatnya biaya produksi yang pada akhirnya menyebabkan kenaikan inflasi

sebesar 9% - 10% sedangkan untuk jangka menengah laju inflasi ini akan diturunkan

secara bertahap pada tingkat 6%-7%.

Kinerja perekonomian sepanjang tahun 2003 cukup baik. Pertumbuhan ekonomi triwulan III 2003 4,14% dengan sumber pertumbuhan utama dari sektor konsumsi. Kondisi ini didukung kemembaikan indikator-indikator makro, seperti kestabilan nilai tukar rupiah, kecenderungan penurunan laju inflasi, suku bunga bank, dan kemembaikan indeks harga saham gabungan. Namun selalu yang masih jadi kendala adalah investasi di sektor riil belum membaik. Investasil dalam bentuk portofolio di pasar uang dan pasar modal cukup meningkat pesat, namun itu amat fluktuatif dan belum berdampak langsung pada penyerapan tenaga kerja.

(http://www.suaramerdeka.com/harian/0312/23/tjk1.htm)

Dalam evaluasi perekonomian 2004, prospek dan arah kebijakan Bank Indonesia (http://www.bi.go.id/NR/rdonlyres/6C20CC59-23DF-4C709D4942AB87 4D9923/2011/supplementrwIV04.pdf), tahun 2005 kondisi stabilitas ekonomi makro diperkirakan akan tetap dapat dipelihara meskipun terdapat beberapa faktor risiko yang perlu diwaspadai. Perekonomian pada 2005 diperkirakan dapat tumbuh pada level yang cukup optimal sebesar 5-6%, nilai tukar relatif stabil. Inflasi IHK diperkirakan meningkat sejalan dengan meningkatnya ekspektasi inflasi berkenaan dengan rencana kenaikan harga-harga administered, terutama harga BBM. Oleh karena itu, strategi penyesuaian harga-harga administered akan sangat mempengaruhi pencapaian target inflasi tahun 2005 yang ditetapkan Pemerintah sebesar 6% + 1%.

Kebijakan moneter ke depan tetap diarahkan pada upaya mencapai sasaran inflasi yang telah ditetapkan, namun dengan tetap menjaga momentum pertumbuhan yang sedang terjadi. Secara operasional, kebijakan moneter tersebut dilakukan dengan mengarahkan uang primer berada pada proyeksi indikatifnya yakni rata-rata tumbuh sebesar 11,5-12,5% pada tahun 2005. Untuk meningkatkan efektivitas kebijakan moneter Bank Indonesia akan menggunakan suku bunga sebagai instrumen kebijakan moneter pada pertengahan tahun 2005.

Stabilitas ekonomi makro yang telah terpelihara di tahun 2004 akan

memberikan pondasi yang semakin kokoh bagi peningkatan ekonomi di tahun 2005

serta tahun-tahun mendatang. Stabilitas ekonomi makro telah terbangun dalam dua

tahun terakhir, sebagaimana tercermin dari relatif rendahnya inflasi yang disertai

dengan nilai tukar yang realistis telah berhasil mengurangi biaya untuk memelihara

kestabilan tersebut. Kondisi ekonomi makro tersebut telah mendorong peningkatan kegiatan investasi pada semester dua tahun 2004 yang diperkirakan akan berlanjut di tahun 2005. Dengan peningkatan kegiatan investasi tersebut yang dibarengi dengan pertumbuhan konsumsi yang cukup tinggi, pertumbuhan ekonomi diperkirakan akan mencapai 5-6% pada tahun 2005.

Inflasi IHK tahun 2004 menunjukkan peningkatan namun masih relatif rendah dan sesuai dengan proyeksi yang ditetapkan pada awal tahun yaitu 5,5% + 1%. Peranan Bank Indonesia dalam pengendalian inflasi tersebut tercermin pada relatif stabilnya inflasi inti dibandingkan dengan tahun sebelumnya. Hal ini tidak terlepas dari kebijakan Bank Indonesia yang berupaya meminimalkan tekanan inflasi, baik yang bersumber dari interaksi permintaan-penawaran (output gap), mengendalikan gejolak nilai tukar maupun mencegah memburuknya ekspektasi.

Dari sisi output gap, walaupun Bank Indonesia cenderung masih mengakomodasikan tumbuhnya permintaan domestik, namun respon dunia usaha yang cukup memadai memungkinkan tekanan inflasi dari sisi tersebut dapat diminimalkan. Sementara itu, tekanan dari nilai tukar meningkat sejalan dengan adanya tekanan terhadap nilai tukar sejak awal triwulan II-2004. Tekanan tersebut relatif dapat dikendalikan sejak Bank Indonesia mengubah stance kebijakan kearah yang cenderung ketat dan diikuti oleh kebijakan lain untuk memperkuat kestabilan nilai tukar rupiah. Sejalan dengan relatif terjaganya pasokan ditengah permintaan domestik yang meningkat dan volatilitas nilai tukar yang rendah, meskipun sedikit meningkat dibandingkan tahun sebelumnya, ekspektasi inflasi masih relatif stabil.

Dalam tahun 2005, kondisi stabilitas ekonomi makro diperkirakan akan tetap dapat dipelihara meskipun terdapat beberapa faktor risiko yang perlu diwaspadai.

Perekonomian pada 2005 diperkirakan dapat tumbuh pada level yang cukup optimal

sebesar 5-6%, nilai tukar relatif stabil. Sementara itu, upaya Pemerintah untuk

menjaga defisit APBN tahun 2005 pada tingkat yang aman akan memberi dampak

positif bagi stabilitas ekonomi makro. Di sisi keseimbangan eksternal, Bank

Indonesia memperkirakan transaksi berjalan masih akan mengalami surplus

sementara transaksi modal diperkirakan akan membaik. Namun, Bank Indonesia

akan tetap mewaspadai beberapa faktor risiko yang berpotensi dapat menimbulkan

tekanan terhadap stabilitas makro ekonomi. Risiko peningkatan tekanan inflasi pada

tahun ini terutama terkait dengan meningkatnya ekspektasi inflasi berkenaan dengan rencana kenaikan harga-harga administered, terutama harga BBM. Oleh karena itu, strategi penyesuaian harga-harga administered akan sangat mempengaruhi pencapaian target inflasi tahun 2005 yang ditetapkan Pemerintah sebesar 6% + 1%.

Menghadapi meningkatnya potensi tekanan inflasi tersebut, kebijakan moneter ke depan tetap diarahkan pada upaya mencapai sasaran inflasi yang telah ditetapkan, namun dengan tetap menjaga momentum pertumbuhan yang sedang terjadi. Secara operasional, kebijakan moneter tersebut dilakukan dengan mengarahkan uang primer berada pada proyeksi indikatifnya yakni rata-rata tumbuh sebesar 11,5 - 12,5% pada tahun 2005. Untuk meningkatkan efektivitas kebijakan moneter, Bank Indonesia akan menggunakan suku bunga sebagai instrumen kebijakan moneter pada pertengahan tahun 2005. Penggunaan target operasional suku bunga sebagai pengganti base money dalam pengendalian moneter ini juga dimaksudkan agar kebijakan moneter lebih fleksibel dalam

merespon dinamika perekonomian yang terjadi serta sinyal kebijakan ini yang lebih mudah dibaca oleh pasar.K INDONESIA

Di bidang perbankan, seiring dengan membaiknya perekonomian, kinerja

perbankan pada tahun 2005 diperkirakan akan membaik dan fungsi intermediasi

terus mengalami peningkatan. Kebijakan perbankan akan diarahkan untuk

melanjutkan stabilitas sistem perbankan yang telah ada dan mengakselerasi upaya-

upaya untuk mendorong fungsi intermediasi perbankan. Selain itu, dengan semakin

meningkatnya persaingan dan mulai diterapkannya skim penjaminan LPS, bank-bank

perlu memperhatikan adanya risiko likuiditas. Dalam mengantisipasi munculnya

risiko tersebut, Bank Indonesia akan mengarahkan industri perbankan nasional untuk

dapat mempercepat proses konsolidasi. Selain itu, dengan semakin meningkatnya

integrasi dan keterlibatan bank dalam kegiatan pasar modal dan besarnya risiko dari

kegiatan ini, Bank Indonesia akan segera menyempurnakan dan memperkuat

monitoring terhadap pelaksanaan berbagai peraturan yang terkait dengan prinsip

kehati-hatian dalam kegiatan tersebut.

4.2.2. Analisa Industri

Salah satu sektor industri yang mendapat prioritas dalam rencana pembangunan jangka panjang-menengah (RPJM), pengembangan industri bubur kertas (pulp) dan kertas harus didukung sepenuhnya.

(http://www.bisnis.com/servlet/page?_pageid=477&_dad=portal30&_schema=PORT AL30&pared_id=349580&patop_id=O08)

Dengan luas hutan sekitar 120,3 juta hektar, tentunya pengadaan bahan baku untuk sektor usaha ini tidak ada masalah, walaupun pada saat ini sudah ada jatah hutan tanaman industri (HTI) yaitu sebanyak 9 juta hektar. Meskipun hingga sekarang jatah yang diberikan oleh Departemen Kehutanan belum dimanfaatkan maksimal oleh industri, namun pelaku usaha berkomitmen pada 2009 mendatang akan terealisasi seluruhnya.

Persoalan bahan baku, sebenarnya bukan permasalahan utama di sektor industri kertas dan pulp, karena hanya dengan luas tanaman sekitar 2 juta hektare, tujuh pabrik kertas dan pulp sudah merasa cukup. Yang menjadi permasalahan utama di sektor ini adalah rendahnya investasi. Bahkan sejak beberapa waktu yang lalu tidak ada penambahan pabrik pulp baru, sementara permintaan terus meningkat.

Data Asosiasi Perusahaan Pulp dan Kertas Indonesia (APKI) menyebutkan tingkat konsumsi kertas sejak 2001 selalu tumbuh signifikan. Pada 2001 konsumsi dalam negeri mencapai 4,8 juta ton, pada 2002 sebanyak 5,3 juta ton dan 2003 sebanyak 5,8 juta ton, pada 2004 sebanyak 6 juta ton.

Sementara berdasarkan data Badan Koordinasi Penanaman Modal (BKPM), investasi di sektor kertas dan percetakan untuk PMDN sepanjang 2004 mencapai Rp264 miliar naik signifikan dibandingkan 2003 yaitu senilai Rp51,2 miliar, dan PMA pada 2004 mencapai US$412,8 juta, naik tajam dari 2003 yaitu US$5,3 juta.

Artinya, dengan pertambahan investasi di sektor kertas dan percetakan yang

cukup besar akan mendorong kebutuhan kertas dan bahan baku pulp. Padahal,

dalam kurun waktu yang sama tidak ada investasi baru di industri pulp sebagai

sektor hulu sehingga dikhawatirkan akan terjadi ketimpangan pasokan di masa

mendatang. Akibat ketiadaan investasi, pertumbuhan industri kertas menjadi

terpasung.

Menurut Ketua Presidium Asosiasi Pulp dan Kertas Indonesia (APKI) Muhammad Mansur, penambahan investasi pada tahun lalu lebih difokuskan pada revitalisasi permesinan, dan bukan peningkatan kapasitas terpasang atau pembangunan pabrik baru. Menurut dia, pemerintah mutlak harus mendorong peningkatan investasi di sektor ini. Karena jika tidak, dalam kurun waktu 10 tahun mendatang sangat mungkin Indonesia berubah status dari negara produsen kertas menjadi importir, akibat kebutuhan yang terus naik tapi tak diimbangi pasokan secara cukup.

Mansur mengatakan jika kebutuhan kertas di dalam negeri mencapai 50 kg per kapita maka sedikitnya Indonesia harus mengimpor US$2 miliar per tahun, dan dengan perhitungan 10 tahun yang akan datang tidak ada investasi baru, maka total impor kertas mencapai US$7 miliar per tahun. Sementara konsumsi per kapita penduduk Indonesia yang sekarang baru mencapai 26 kg, masih jauh di bawah Malaysia yang mencapai 106 kg. Padahal negara tetangga tersebut tidak memiliki sumber bahan baku dalam jumlah yang terlalu besar.

Di sisi lain, makin tingginya akselerasi perekonomian dan bertambahnya jumlah penduduk maka kebutuhan kertas sebagai salah satu alat penunjang tentunya akan terus meningkat. Banyak investor, baik dari dalam negeri maupun asing, yang menunjukkan minatnya untuk membangun pabrik baru di dalam negeri. Namun akibat iklim investasi yang tidak juga menunjukkan perbaikan, menjadi penyebab keenganan mereka untuk segera merealisasikan penanaman modal.

Untuk membangun pabrik pulp dengan kapasitas 500.000 ton per tahun dibutuhkan dana sekitar US$1 miliar, dengan jangka waktu pembangunan sekitar 2 tahun

Sekjen APKI Kahar Muzakar mengatakan dalam membangun pabrik baru

maka setiap pelaku usaha harus memiliki hutan tanam industri sebagai sumber

bahan baku, sebelum pabrik dibangun. Sementara jika realisasi jatah HTI itu tidak

juga tercapai hingga 2009, maka dikhawatirkan investor baru tersebut tidak

memperoleh lahan yang dapat mensuplai kebutuhan. Dia menerangkan kepastian

suplai bahan baku menjadi prioritas dalam pelaksanaan pembangunan pabrik

tersebut, karena tanpa itu maka akan menyulitkan pelaku usaha.

Saat ini telah dikembangkan pemanfaatan daur ulang kertas dan limbah kayu lainnya untuk bahan baku, dan diperkirakan kegiatan itu akan terus meningkat mengingat kebutuhan yang terus meningkat.

Kebijakan Departemen Perindustrian (Depperin) yang memfokuskan pada industri agro, termasuk di dalamnya, industri kertas tentunya harus diikuti dengan berbagai kebijakan yang mendukung. Namun, karena suplai bahan baku yang dibutuhkan sangat terkait dengan departemen lain khususnya departemen kehutanan, maka kesinambungan dan dukungan kebijakan dari institusi itu sangat dibutuhkan.

Menteri Kehutanan M.S. Kaban mengatakan pemerintah akan mengusahakan untuk menciptakan iklim usaha yang pro dunia usaha, namun dengan tetap memperhatikan kaidah kelestarian alam. Bahkan dia menandaskan agar Depperin lebih selektif untuk mengizinkan produsen baru yang berminat di sektor itu, karena tidak menginginkan ada produsen baru di industri kehutanan namun tidak memiliki hutan tanaman industri.

Untuk itu dia meminta jika bahan baku menjadi satu permasalahan maka beberapa pelaku usaha dapat memanfaatkan replanting tanaman kayu karet milik rakyat seluas 2 juta hingga 4 juta hektar yang saat ini sedang dilakukan di beberapa wilayah khususnya Medan. Kalau saja setiap 1 hektar menghasilkan 150 meter kubik kayu maka dengan lahan seluas itu akan menghasilkan jutaan meter kubik kayu, volume yang sangat besar untuk dimanfaatkan oleh industri kehutanan.

Indonesia untuk saat ini menduduki sepuluh besar penghasil kertas dunia, dan untuk masuk dalam lima besar harus ada dukungan kongkrit dari pemerintah berupa kebijakan yang mampu menjadi akselerator investasi di sektor ini.

Dengan meningkatnya konsumsi kertas dan perbaikan iklim investasi di bidang kertas dan percetakan secara tidak langsung berkaitan dengan peningkatan pada industri pembuatan continuous form. Peningkatan pada industri pembuatan continuous form berdampak pada PT Conti Forma sebagai salah satu industri pembuatan continuous form di Surabaya.

Continuous form merupakan kertas berkarbon rangkap 1, 2, 3 atau 4 untuk

pencetakan dengan printer dot matriks. Continuous form cocok untuk pencetakan

data dengan jumlah besar atau berkecepatan tinggi atau pencetakan faktur, surat jalan

dan dokumen lainnya yang memerlukan tembusan karbon. Kelebihan continuous

form yaitu mempunyai pinggiran berperforasi yang dapat dirobek dengan rapi, dapat masuk dengan lancar ke printer dan terlipat kembali dengan rapi, hasil cetak sangat jelas dan bersih.

Perkembangan continuous form ditandai dengan banyaknya pemakaian continuous form dalam beberapa sektor, diantaranya sektor pemerintah, perbankan, dan pendidikan. Continuous form digunakan sebagai rekening listrik, telepon, dan PDAM di sektor pemerintah. Di sektor perbankan digunakan untuk mencetak rekening koran harian dan berbagai laporan lainnya. Sedangkan di sektor pendidikan, continuous form digunakan untuk pendaftaran studi dan lembar jawaban ujian, dan kartu hasil studi.

Perusahaan yang berspesialisasi pada bidang continuous form tidak banyak.

Di Indonesia bisa dikatakan jarang terdapat perusahaan yang khusus memproduksi continuous form. PT Jasuindo Tiga Perkasa Tbk adalah salah satu perusahaan pesaing PT Conti Forma yang berskala besar. PT Jasuindo Tiga Perkasa Tbk yang berpusat di Sidoarjo dan mempunyai kantor perwakilan di Jakarta, mempunyai anak perusahaan yaitu PT Jasuindo Informatika Pratama yang bergerak dalam bidang solusi teknologi informasi. Selain itu PT Jasuindo Tiga Perkasa Tbk juga membeli 99% saham PT Djakarta Computer Supplies (DCS). PT Jasuindo Tiga Perkasa Tbk bergerak di bidang industri dokumen niaga yang terintegrasi yaitu continuous form.

Untuk memperkuat jaringan global, PT Jasuindo Tiga Perkasa Tbk melakukan asosiasi dengan Standard Register yaitu sebuah perusahaan percetakan ternama dari Amerika Serikat (listed company) dalam rangka mengambil alih teknologi. Asosiasi tersebut menghasilkan jaringan pemasaran dikarenakan Standard Register telah membentuk jaringan percetakan berskala dunia yang terdiri dari 29 perusahaan percetakan di seluruh dunia (satu negara diwakili oleh satu perusahaan percetakan) dengan nama Global Printing Network. Masuknya PT Jasuindo Tiga Perkasa Tbk dalam Global Printing Network menghasilkan sinergi dari segi ahli kemampuan dan pemasaran. Dalam tahun 2004 PT Jasuindo Tiga Perkasa Tbk telah melakukan ekspor ke manca Negara sebagai bagian dari Global Printing Network.

Selain itu PT Jasuindo Tiga Perkasa Tbk juga ikut dalam asosiasi yang bernama

Business Form Management Association (BFMA) dalam rangka mempertajam

keahlian dalam inovasi pembuatan dokumen niaga. PT Jasuindo Tiga Perkasa Tbk

menerima Sertifikasi ISO 9001:2000 tentang sistem manajemen mutu dari SGS International Certivication Services pada tanggal 6 Maret 2003.

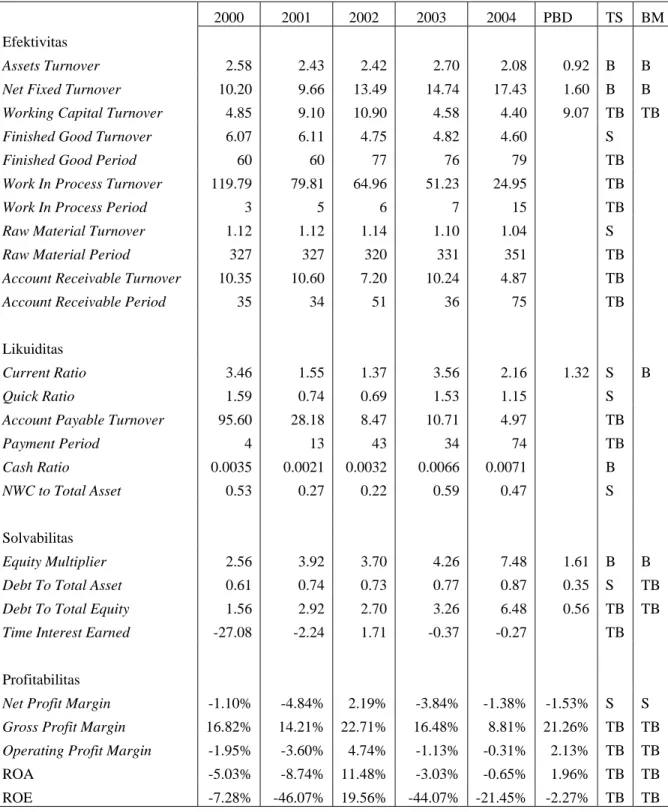

Tabel 4.2. Analisa Rasio

2000 2001 2002 2003 2004 PBD TS BM

Efektivitas

Assets Turnover 2.58 2.43 2.42 2.70 2.08 0.92 B B

Net Fixed Turnover 10.20 9.66 13.49 14.74 17.43 1.60 B B

Working Capital Turnover 4.85 9.10 10.90 4.58 4.40 9.07 TB TB

Finished Good Turnover 6.07 6.11 4.75 4.82 4.60 S

Finished Good Period 60 60 77 76 79 TB

Work In Process Turnover 119.79 79.81 64.96 51.23 24.95 TB

Work In Process Period 3 5 6 7 15 TB

Raw Material Turnover 1.12 1.12 1.14 1.10 1.04 S

Raw Material Period 327 327 320 331 351 TB

Account Receivable Turnover 10.35 10.60 7.20 10.24 4.87 TB

Account Receivable Period 35 34 51 36 75 TB

Likuiditas

Current Ratio 3.46 1.55 1.37 3.56 2.16 1.32 S B

Quick Ratio 1.59 0.74 0.69 1.53 1.15 S

Account Payable Turnover 95.60 28.18 8.47 10.71 4.97 TB

Payment Period 4 13 43 34 74 TB

Cash Ratio 0.0035 0.0021 0.0032 0.0066 0.0071 B

NWC to Total Asset 0.53 0.27 0.22 0.59 0.47 S

Solvabilitas

Equity Multiplier 2.56 3.92 3.70 4.26 7.48 1.61 B B

Debt To Total Asset 0.61 0.74 0.73 0.77 0.87 0.35 S TB

Debt To Total Equity 1.56 2.92 2.70 3.26 6.48 0.56 TB TB

Time Interest Earned -27.08 -2.24 1.71 -0.37 -0.27 TB

Profitabilitas

Net Profit Margin -1.10% -4.84% 2.19% -3.84% -1.38% -1.53% S S

Gross Profit Margin 16.82% 14.21% 22.71% 16.48% 8.81% 21.26% TB TB Operating Profit Margin -1.95% -3.60% 4.74% -1.13% -0.31% 2.13% TB TB

ROA -5.03% -8.74% 11.48% -3.03% -0.65% 1.96% TB TB

ROE -7.28% -46.07% 19.56% -44.07% -21.45% -2.27% TB TB