commit to user

24 BAB III PEMBAHASAN

A. GAMBARAN UMUM PERUSAHAAN 1. Sejarah Bank BTN

Dengan maksud mendidik masyarakat agar gemar menabung, Pemerintah Hindia Belanda melalui Koninklijk Besluit No.27 tanggal 16 Oktober 1897 mendirikan POSTPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4 (empat) cabang yaitu Jakarta, Medan, Surabaya, dan Makasar. Pada tahun 1940 kegiatannya terganggu, sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam waktu relatif singkat (rush). Namun demikian keadaan keuangan POSTPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada Pemerintah Jepang. Jepang membekukan kegiatan POSTPAARBANK dan mendirikan TYOKIN KYOKU, sebuah bank yang bertujuan untuk menarik dana masyarakat melalui tabungan. Usaha Pemerintah Jepang ini tidak sukses karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu cabang yaitu cabang Yogyakarta.

Proklamasi kemerdekaan R.I17 Agustus 1945 telah memberikan

inspirasi kepada Bapak Darmosoetanto untuk memprakarsai

pengambilalihan TYOKIN KYOKU dari Pemerintah Jepang ke

commit to user

25

Pemerintah R.I dan terjadilah penggantian nama menjadi KANTOR TABUNGAN POS. Bapak Darmosoetanto ditetapkan oleh Pemerintah RI menjadi Direktur yang pertama. Tugas pertama KANTOR TABUNGAN POS adalah melakukan penukaran uang Jepang dengan Oeang Republik Indonesia (ORI). Tetapi kegiatan KANTOR TABUNGAN POS tidak berumur panjang, karena agresi Belanda (Desember 1946) mengakibatkan didudukinya semua kantor termasuk kantor cabang dari KANTOR TABUNGAN POS hingga tahun 1949. Saat KANTOR TABUNGAN POS dibuka kembali (1949), nama KANTOR TABUNGAN POS diganti menjadi BANK TABUNGAN RI. Sejak kelahirannya dan sampai berubah nama menjadi BANK TABUNGAN POS RI, lembaga ini bernaung di bawah Kementerian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang substantif bagi sejarah BTN adalah dikeluarkannya UU Darurat No.9 tahun 1950 tanggal 9 Februari 1950 yang mengubah nama

”POSTSPAARBANK IN INDONESIA” berdasarkan staatsblat No.295

tahun 1941 menjadi BANK TABUNGAN POS dan memindahkan induk

kementerian dari Kementerian Perhubungan ke Kementerian Keuangan di

bawah Menteri Urusan Bank Sentral. Walaupun dengan UU Darurat

tersebut masih bernama BANK TABUNGAN POS, tetapi tanggal 9

Februari 1950 ditetapkan sebagai hari dan tanggal lahir BANK

TABUNGAN NEGARA. Nama BANK TABUNGAN POS menurut

Undang-Undang Darurat tersebut dikukuhkan dengan UU No.36 tahun

commit to user

26

1953 tanggal 18 Desember 1953. Perubahan nama dari BANK TABUNGAN POS menjadi BANK TABUNGAN NEGARA didasarkan pada PERPU No.4 tahun 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No.2 tahun 1964 tanggal 25 Mei 1964.

Penegasan status BANK TABUNGAN NEGARA sebagai bank milik negara ditetapkan dengan UU No.20 tahun 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun 1964) BANK TABUNGAN NEGARA menjadi BNI unit V. Jika tugas utama saat pendirian POSTPAARBANK (1897) sampai dengan BANK TABUNGAN NEGARA (1968) adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BANK TABUNGAN NEGARA ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992,

yaitu dengan dikeluarkannya PP No.24 tahun 1992 tanggal 29 April 1992

yang merupakan pelaksanaan dari UU No.7 tahun 1992 bentuk hukum

BTN berubah menjadi Perusahaan Perseroan. Sejak itu nama BTN menjadi

PT BANK TABUNGAN NEGARA (PERSERO) dengan call name Bank

BTN. Berdasarkan kajian konsultan independent, Price Waterhouse

Coopers, Pemerintah melalui Menteri BUMN dalam surat nomor S-

554/M-MBU/2002 tanggal 21 Agustus 2002 memutuskan Bank BTN

commit to user

27

sebagai Bank Umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

2. Sejarah Bank BTN Syariah

BTN Syariah merupakan Unit Usaha Syariah (UUS) dari Bank BTN (Persero).Tbk yang menjalankan bisnis dengan prinsip Syariah. BTN Syariah mulai beroperasi pada tanggal 14 Februari 2005 melalui pembukaan Kantor Cabang Syariah pertama di Jakarta, sampai dengan Desember 2009 telah dibuka 20 Kantor Cabang, 1 Kantor Cabang Pembantu Syariah, dengan 119 Kantor Layanan Syariah.

3. Visi dan Misi a. Visi

Menjadi Strategic Business Unit BTN yang sehat dan terkemuka dalam penyediaan jasa keuangan syariah dan mengutamakan kemaslahatan bersama.

b. Misi

1) Mendukung pencapaian sasaran laba usaha BTN.

2) Memberikan pelayanan jasa keuangan Syariah yang unggul dalam

pembiayaan perumahan dan produk serta jasa keuangan Syariah

terkait sehingga dapat memberikan kepuasan bagi nasabah dan

memperoleh pangsa pasar yang diharapkan.

commit to user

28

3) Melaksanakan manajemen perbankan yang sesuai dengan prinsip Syariah sehingga dapat meningkatkan ketahanan BTN dalam menghadapi perubahan lingkungan usaha serta meningkatkan shareholders value.

4) Memberi keseimbangan dalam pemenuhan kepentingan segenap stakeholders serta memberikan ketentraman pada karyawan dan nasabah.

4. Tujuan Perusahaan

Tujuan dari pendirian UUS Bank BTN adalah untuk memenuhi kebutuhan nasabah akan produk dan layanan perbankan sesuai prinsip Syariah dan memberi manfaat yang setara, seimbang dalam pemenuhan kepentingan nasabah dan Bank.

Sebagai bagian dari Bank BTN yang merupakan Bank BUMN BTN Syariah menjalankan fungsi intermediasi dengan menghimpun dana masyarakat melalui produk-produk Giro, Tabungan, dan Deposito, dan menyalurkan kembali ke sektor riil melalui berbagai produk pembiayaan KPR, Multiguna, Investasi dan Modal Kerja.

Mendukung pencapaian sasaran laba usaha Bank. Meningkatkan

ketahanan Bank dalam menghadapi perubahan lingkungan usaha. Memberi

keseimbangan dalam pemenuhan kepentingan segenap nasabah dan

pegawai.

commit to user

29 5. Lokasi Perusahaan

PT. Bank Tabungan Negara (Persero) Tbk. Cabang Syariah Surakarta memiliki lokasi yang strategis dan mudah dijangkau yang terletak JL. Brigjend Slamet Riyadi No. 322 Surakarta.

6. Dewan Pengawas

Dewan Pengawas Syariah (DPS) adalah badan independen yang ditempatkan oleh Dewan Syariah Nasional (DSN) pada bank. Anggota DPS harus terdiri dari para pakar di bidang syari’ah muamalah yang juga memiliki pengetahuan umum bidang perbankan. Persyaratan anggota DPS diatur dan ditetapkan oleh DSN.

Dalam pelaksanaan tugas sehari-hari, DPS wajib mengikuti fatwa DSN yang merupakan otoritas tertinggi dalam mengeluarkan fatwa mengenai kesesuaian produk dan jasa bank dengan ketentuan dan prinsip syariah.

Tugas utama DPS adalah mengawasi kegiatan usaha bank agar tidak menyimpang dari ketentuan dan prinsip syariah yang telah difatwakan oleh DSN.

7. Produk dan Layanan

a) Produk Pendanaan (Funding) 1) Giro BTN iB

Fasilitas dan kemudahan bertransaksi :

commit to user

30

1. Dengan fasilitas jaringan Kantor Cabang Syariah yang terus bertambah dan jaringan ATM Bank BTN serta jaringan ATM Bersama yang tersebar luas di Indonesia, sehingga tidak perlu antri untuk melakukan transaksi perbankan.

2. Dengan fasilitas Auto Debit, memudahkan untuk melakukan pembayaran tagihan, pembayaran angsuran pembiayaan, termasuk pembayaran zakat.

2) Giro BTN Investa iB Persyaratan

Perorangan :

1. Berumur 21 tahun ke atas atau telah menikah.

2. Mengisi dan menandatangani formulir permohonan beserta pendukungnya.

3. Menyerahkan fotokopi identitas diri (KTP/Paspor dan KIMS/KITAS) dan NPWP.

4. 1 lembar pas foto 4x6

5. Dikenakan biaya administrasi bulanan sesuai ketentuan bank.

6. Menyerahkan surat referensi.

Lembaga :

1. Mengisi dan menandatangani formulir permohonan beserta

pendukungnya.

commit to user

31

2. Menyerahkan fotokopi identitas diri (KTP/Paspor dan KIMS/KITAS pejabat yang berwenang), NPWP, TDP, SIUP dan Akte pendirian perusahaan.

3. Dikenakan biaya administrasi bulanan sesuai ketentuan bank.

4. Menyerahkan surat referensi.

3) Tabungan BTN Batara iB Fasilitas :

1. Bebas biaya administasi bulanan maupun tahunan.

2. Penabung dilindungi asuransi jiwa dan premi asuransi ditanggungg oleh bank.

3. Dengan fasilitas Auto Debit, memudahkan untuk melakukan pembayaran tagihan, pembayaran angsuran pembiayaan, termasuk pembayaran zakat.

4) Tabungan BTN Prima iB Fasilitas :

1. Bagi Hasil diberikan setiap akhir bulan dan dihitung berdasarkan saldo harian biaya administasi bulanan ringan.

2. Penabung dilindungi asuransi jiwa dan premi asuransi

ditanggung oleh bank.

commit to user

32

3. Dengan fasilitas Auto Debit, memudahkan untuk melakukan pembayaran tagihan, pembayaran angsuran pembiayaan, termasuk pembayaran zakat.

5) Tabungan BTN Haji iB Fasilitas :

1. Bagi Hasil diberikan setiap akhir bulan dan dihitung berdasarkan saldo harian.

2. Bebas biaya administasi bulanan.

6) Deposito BTN iB

Keuntungan dan kenyamanan layanan :

1. Bagi hasil yang menarik dan kompetitif serta dapat diakumulasikan kepada simpanan pokok deposito, sehingga menjadikan investasi lebih cepat berkembang.

2. Tersedia pilihan jangka waktu yang dapat ditentukan sendiri sesuai dengan kebutuhan yaitu: 1, 3, 6, 12 atau 24 bulan

3. Pembukaan rekening, penyetoran maupun penarikan dana

tabungan dapat dilakukan diseluruh Kantor Cabang Syariah

Bank BTN dan Layanan Syariah pada Kantor Cabang/Kantor

Cabang Pembantu Bank BTN (Konvensional) di seluruh

Indonesia.

commit to user

33

4. Bebas memperpanjang deposito secara otomatis (Automatic Roll Over/ARO).

5. Anda dapat memilih untuk menginvestasikan kembali Bagi Hasil bulanan Deposito Batara iB ke pokok deposito atau ditransfer ke rekening Giro Batara iB atau Tabungan Batara iB yang dapat ditarik setiap saat.

6. Dapat dibuka atas nama 2 orang pribadi (joint account).

7. Apabila membutuhkan dana segera, pencaiaran Deposito Batara iB tidak dikenakan denda.

7) TabunganKu iB

Kemudahan dan kenyamanan layanan :

1. Hanya dengan setoran awal Rp.20.000,- telah dapat memiliki TabunganKu iB.

2. Pembukaan rekening dan penarikan hanya dapat dilakukan di kantor cabang awal.

3. Penyetoran maupun penarikan dana tabungan dapat dilakukan diseluruh Kantor Cabang Syariah Bank BTN dan Layanan Syariah pada Kantor Cabang/Kantor Cabang Pembantu Bank BTN (Konvensional) di seluruh Indonesia.

4. Bebas biaya administrasi bulanan.

b) Produk Pembiayaan (Financing)

commit to user

34 1) Pembiayaan KPR BTN iB

Keuntungan bagi nasabah dan ketersediaan layanan :

1. Dengan akad berdasarkan prinsip Murabahah, maka kesepakatan harga akan tetap terjaga (fixed) pada nilai tertentu sampai akhir jangka waktu sehingga nilai angsuran tidak berubah sampai akhir.

2. Jangka waktu pembiayaan maksimal 15 tahun.

3. Maksimal pembiayaan Bank 80% dari Harga Beli rumah dari developer dan 20% sisanya merupakan kontribusi uang muka Nasabah. Untuk pembayaran angsuran secara potong gaji, kontribusi uang muka cukup 10%.

4. Rumah baru atau rumah second.

2) Pembiayaan KPR BTN Indensya iB

Keuntungan bagi nasabah dan ketersediaan layanan :

1. Dengan akad berdasarkan prinsip Istishna’ , maka kesepakatan harga akan tetap terjaga (fixed) pada nilai tertentu sampai akhir jangka waktu sehingga nilai angsuran tidak berubah sampai akhir.

2. Selama masa pembangunan, nasabah belum diwajibkan membayar angsuran (diberikan grace period/penundaan pembayaran).

3. Jangka waktu pembiayaan maksimal 15 tahun.

commit to user

35

4. Maksimal pembiayaan Bank 80% dari Harga Beli rumah dari developer dan 20% sisanya share uang muka Nasabah. Untuk pembayaran angsuran secara potong gaji, kontribusi uang muka cukup 10%.

3) Pembiayaan Kendaraan Bermotor BTN iB

Keuntungan bagi nasabah dan ketersediaan layanan : 1. Angsuran tetap sampai masa pembiayaan selesai.

2. Jangka waktu pembiayaan maksimal 5 tahun (mobil) dan 4 tahun (sepeda motor).

3. Maksimal pembiayaan Bank 80% dari Harga Beli di dealer dan 20% sisanya merupakan kontribusi uang muka Nasabah. Untuk pembayaran angsuran secara potong gaji, kontribusi uang muka cukup 10%.

4. Standar layanan maksimal 7 hari dari permohonan lengkap sampai dengan pelaksanaan akad.

4) Pembiayaan Modal Kerja BTN iB

Keuntungan bagi nasabah dan ketersediaan layanan : Jangka waktu pembiayaan maksimal 5 tahun

1. Bank menyediakan dana 100% dari kebutuhan modal kerja.

2. Berbagai macam penggunaan: Kopkar/Kopeg untuk disalurkan

kepada anggota dengan pengembalian potong gaji, Kontraktor

commit to user

36

penerima SPK/Kontrak, Lembaga Keuangan Syariah/Mikro Syariah (LKS/LKMS) untuk disalurkan kepada nasabahnya, modal kerja perdagangan.

5) Pembiayaan Yasa Griya BTN iB

Keuntungan bagi nasabah dan ketersediaan layanan :

1. Dengan akad berdasarkan prinsip Musyarakah, nasabah baru akan membayar bagi hasil dan pengembalian pokok setelah proyek atau persediaan yang dibiayai telah menghasilkan pendapatan.

2. Jangka waktu pembiayaan maksimal 2 tahun.

3. Bank menyediakan dana 80% dari kebutuhan modal kerja konstruksi.

4. Untuk optimalkan pendapatan bagi hasil, Bank lebih proaktif ikut berperan mempercepat pembangunan dan penjualan, melalui percepatan proses KPR, percepatan proses pencairan Yasa Griya dan lain-lain.

6) Pembiayaan Investasi BTN iB

Keuntungan bagi nasabah dan ketersediaan layanan :

1. Pembiayaan ini dapat dimanfaatkan untuk rehabilitasi dan/atau

modernisasi alat produksi: mesin, gedung, kendaraan, alat berat,

peralatan laboratorium, dan lain-lain.

commit to user

37

2. Jangka waktu pembiayaan maksimal 5 tahun.

3. Bank menyediakan dana 65% dari kebutuhan.

7) Gadai BTN iB Fasilitas :

1. Nilai pembiayaan maksimum 95%

2. Perlindungan Asuransi Kebongkaran dan Jiwa.

8) Kredit Bangun Rumah BTN iB Keuntungan bagi nasabah :

1. Angsuran tetap sampai lunas.

2. Nasabah bebas merencanakan pembangunan atau renovasi sesuai dengan keinginan dan kebutuhannya.

3. Maksimum pembiayaan yang diberikan 100% dari RAB.

4. Jangka waktu hingga 15 tahun.

5. Margin bersaing.

6. Persyaratan mudah dan fleksibel.

7. Pelunasan dipercepat tidak dikenakan pinalty.

8. Berdasarkan prinsip syariah.

8. Budaya Kerja

Budaya kerja merupakan prinsip-prinsip yang harus dilakukan oleh

masing- masing pegawai untuk mencapai tujuan perusahaan yang menjadi

commit to user

38

landasan kebijakan dan aturan yang mengarahkan perilaku individu dalam perusahaan. POLA PRIMA, Tuntunan Perilaku Insan Bank BTN adalah panduan yang membantu semua insan Bank BTN agar lebih memahami Nilai-Nilai Budaya Kerja Bank BTN dan mampu melaksanakan perilaku utama yang dijadikan tonggak-tonggak perilaku teladan di Bank BTN.

Pedoman perilaku ini berlaku bagi seluruh insan bank BTN dari jajaran Komisaris, Direksi, Pemimpin Divisi, sampai jajaran pegawai terendah dalam struktur organisasi.

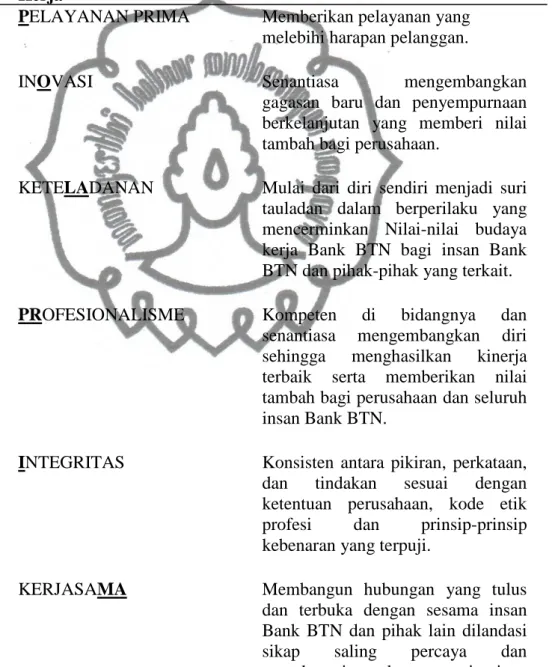

Budaya kerja Bank BTN memiliki 6 nilai yang disebut dengan POLA PRIMA:

P = PELAYANAN PRIMA O = INOVASI

LA = KETELADANAN PR = PROFESIONALISME I = INTEGRITAS

MA = KERJASAMA

Enam nilai budaya kerja ini menjadi landasan bagaimana Bank BTN mencapai visi “Bank yang Terkemuka dalam Pembiayaan Perumahan".

Nama POLA PRIMA diambil dari perpaduan beberapa huruf dari

setiap nilai-nilai budaya. Selain itu, kata POLA PRIMA berarti “Prinsip

dasar untuk selalu memberikan rancangan dan tindakan yang terbaik

dalam setiap aktivitasnya”. Diharapkan bahwa seluruh insan bank BTN

commit to user

39

berperilaku sesuai dengan POLA PRIMA dalan menjalankan organisasi dan bisnis. Berikut adalah makna 6 (enam) nilai-nilai Budaya Kerja Bank BTN:

Tabel 3.1 Enam nilai-nilai dasar budaya kerja bank BTN Nilai-Nilai Dasar Budaya Makna

Kerja

PELAYANAN PRIMA Memberikan pelayanan yang melebihi harapan pelanggan.

INOVASI Senantiasa mengembangkan

gagasan baru dan penyempurnaan berkelanjutan yang memberi nilai tambah bagi perusahaan.

KETELADANAN Mulai dari diri sendiri menjadi suri tauladan dalam berperilaku yang mencerminkan Nilai-nilai budaya kerja Bank BTN bagi insan Bank BTN dan pihak-pihak yang terkait.

PROFESIONALISME Kompeten di bidangnya dan senantiasa mengembangkan diri sehingga menghasilkan kinerja terbaik serta memberikan nilai tambah bagi perusahaan dan seluruh insan Bank BTN.

INTEGRITAS Konsisten antara pikiran, perkataan, dan tindakan sesuai dengan ketentuan perusahaan, kode etik profesi dan prinsip-prinsip kebenaran yang terpuji.

KERJASAMA Membangun hubungan yang tulus

dan terbuka dengan sesama insan Bank BTN dan pihak lain dilandasi sikap saling percaya dan menghargai untuk mencapai tujuan bersama.

Sumber : BTN Syariah Surakarta

commit to user

40

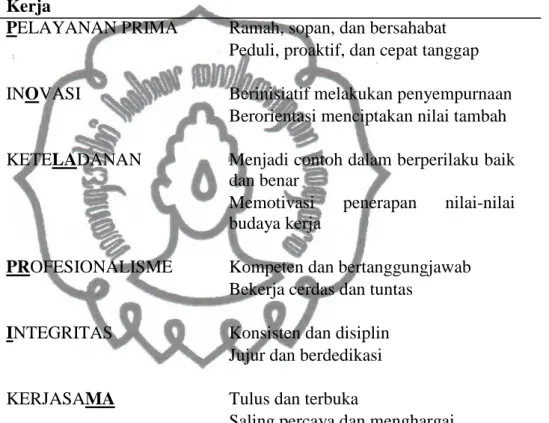

Setiap nilai budaya kerja Bank BTN memiliki 12 Perilaku Utama yang merupakan acuan bertindak bagi seluruh Insan Bank BTN. Dua belas perilaku utama tersebut adalah:

Tabel 3.1 Dua belas perilaku utama bank BTN Nilai-Nilai Dasar Budaya 12 Perilaku Utama Kerja

PELAYANAN PRIMA Ramah, sopan, dan bersahabat Peduli, proaktif, dan cepat tanggap INOVASI Berinisiatif melakukan penyempurnaan

Berorientasi menciptakan nilai tambah KETELADANAN Menjadi contoh dalam berperilaku baik

dan benar

Memotivasi penerapan nilai-nilai budaya kerja

PROFESIONALISME Kompeten dan bertanggungjawab Bekerja cerdas dan tuntas

INTEGRITAS Konsisten dan disiplin Jujur dan berdedikasi

KERJASAMA Tulus dan terbuka

Saling percaya dan menghargai

Sumber : BTN Syariah Surakarta

commit to user

41

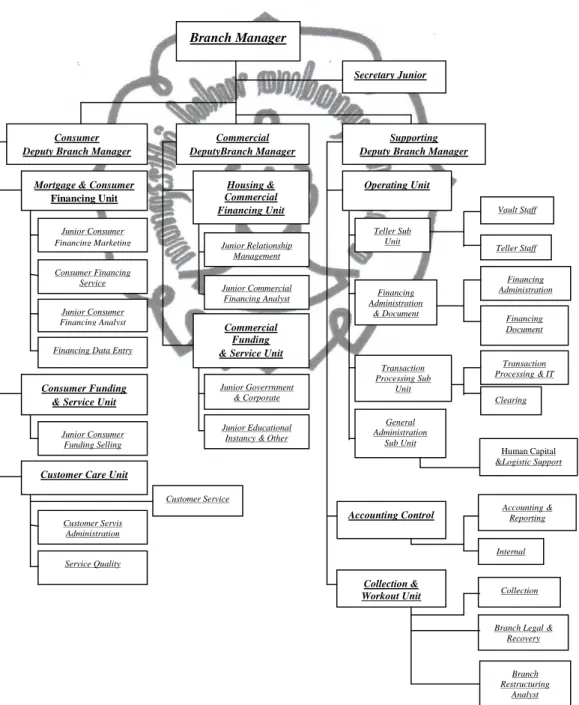

B. ASPEK SUMBER DAYA MANUSIA BANK BTN KCS SURAKARTA Struktur Organisasi

Gambar 3.1 Sharia Branch Office Organization Structure Kantor Cabang Syariah Surakarta

Sumber: Bank BTN Kantor Cabang Syariah Surakarta Tahun 2012

Branch Manager

Secretary Junior

Supporting Deputy Branch Manager Commercial

DeputyBranch Manager Consumer

Deputy Branch Manager

Operating Unit Housing &

Commercial Financing Unit Mortgage & Consumer

Financing Unit

Vault Staff Teller Sub

Unit Junior Consumer

Financing Marketing

Teller Staff Junior Relationship

Management Consumer Financing

Service Financing

Administration Financing

Administration

& Document Sub Unit Junior Commercial

Financing Analyst

Financing Document Junior Consumer

Financing Analyst Commercial

Funding

& Service Unit Financing Data Entry

Transaction Processing & IT Transaction

Processing Sub Unit

Clearing Junior Goverrnment

& Corporate Marketing Consumer Funding

& Service Unit

General Administration

Sub Unit Junior Educational

Instancy & Other Junior Consumer

Funding Selling

Human Capital

&Logistic Support Customer Care Unit

Customer Service

Accounting &

Reporting Accounting Control

Customer Servis Administration

Internal Service Quality

Collection &

Workout Unit Collection

Branch Legal &

Recovery

Branch Restructuring

Analyst