v Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP). Penelitian ini dilakukan terhadap Wajib Pajak (WP) yang terdaftar di Kantor Pelayanan Pajak (KPP) Bojonagara. Variabel bebas dalam penelitian ini adalah Kenaikan Penghasilan Tidak Kena Pajak (PTKP). Variabel terikat dalam penelitian ini ialah Daya Beli Masyarakat Kota Bandung Yang Terdaftar di KPP Bojonagara.

Data penelitian ini diperoleh dari data primer melalui kuesioner dengan jumlah sampel 50 responden. Pemilihan sampel yang digunakan pada penelitian ini dengan menggunakan metode random sampling. Sedangkan teknik analisa data yang digunakan untuk penelitian ini ialah analisis regresi sederhana.

Hasil yang diperoleh dari penelitian ini menunjukkan bahwa tidak ada pengaruh antara Kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap Daya Beli Masyarakat Kota Bandung.

vi Universitas Kristen Maranatha ABSTRACT

This study aimed to investigate the effect of the increase in non-taxable income. This research was conducted on the taxpayer that are listed in the Tax Office Bojonagara . The independent variable in this study is the increase in non-taxable income. The dependent variable in this study is the Public Purchasing Power Bandung Registered in Tax Office Bojonagara .

The research data was obtained from primary data through a questionnaire with a sample size of 50 respondents . Selection of the sample used in this study using a random sampling method . While the data analysis techniques used for this research is simple regression analysis .

The results of this study indicate that there is no influence between the increase in non-taxable income of the Public Purchasing Power Bandung .

viii Universitas Kristen Maranatha 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah ... 4

1.3Tujuan Penelitian ... 4

1.4Manfaat Penelitian ... 5

BAB II KAJIAN PUSTAKA 2.1Teori Penunjang ... 1

2.1.1 Pengertian Wajib Pajak (WP) ... 1

2.1.2Pengertian Penghasilan Tidak Kena Pajak (PTKP) ... 10

2.1.3Jenis-jenis Pajak ... 18

2.1.3.1Pajak Penghasilan (PPh) Pasal 21 ... 23

2.1.3.2Pajak Penghasilan (PPh) Pasal 22 ... 38

2.1.3.3Pajak Penghasilan (PPh) Pasal 23 ... 48

2.1.3.4Pajak Penghasilan (PPh) Pasal 24 ... 52

2.1.4Daya Beli ... 53

2.2Rerangka Pemikiran ... 54

ix Universitas Kristen Maranatha BAB III METODOLOGI PENELITIAN

3.1Objek Penelitian ... 56

3.2Metode Penelitian ... 56

3.2.1.Teknik Pengumpulan Data ... 56

3.2.2.Variabel Penelitian ... 57

3.2.2.1. Variabel Bebas ... 57

3.2.2.2. Variabel Terikat ... 58

3.2.3. Populasi dan Sampling... 58

3.2.4. Uji Data ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian ... 64

4.1.1. Deskripsi Kuesioner ... 64

4.1.1.1. Identifikasi Berdasarkan Jenis Kelamin ... 64

4.1.1.2. Identifikasi Berdasarkan NPWP ... 65

4.1.1.3. Identifikasi Berdasarkan Status Kawin ... 66

4.1.1.4. Identifikasi Berdasarkan Pekerjaan ... 67

4.1.1.5. Identifikasi Berdasarkan Tanggungan ... 68

4.2Analisis Deskriptif... 69

4.2.1. Analisis Deskriptif Variabel Kenaikan Penghasilan Tidak Kena Pajak... 69

4.2.2. Analisis Deskriptif Variabel Daya Beli Masyarakat Kota Bandung ... 69

4.3Hasil Analisis Data ... 73

4.3.1.Uji Validitas dan Reliabilitas ... 73

4.3.2.Uji Data ... 76

x Universitas Kristen Maranatha

4.4. Pembahasan ... 78

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan... 80

5.2Keterbatasan Penelitian ... 80

5.3Saran ... 81

DAFTAR PUSTAKA ... 82

LAMPIRAN ... 83

xi Universitas Kristen Maranatha

DAFTAR GAMBAR

xii Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 1.1 Perubahan PTKP ...3

Tabel 2.1 Perubahan PTKP (3 Tahun Terakhir) ...11

Tabel 2.2 PTKP Terbaru ...13

Tabel 2.3 Lapisan dan Tarif Pajak Penghasilan (PPh) Pasal 21 ...38

Tabel 3.1 Penilaian Skor Pernyataan ...59

Tabel 3.2 Operasionalisasi Variabel ...60

Tabel 4.1 Hasil Penyebaran Kuesioner ...64

Tabel 4.2 Identifikasi Responden Berdasarkan Jenis Kelamin ...65

Tabel 4.3 Identifikasi Responden Berdasarkan Kepemilikan Nomor Pokok Wajib Pajak (NPWP) ...66

Tabel 4.4 Identifikasi Responden Berdasarkan Status Kawin / Tidak Kawin ....67

Tabel 4.5 Identifikasi Responden Berdasarkan Pekerjaan ...67

Tabel 4.6 Identifikasi Responden Berdasarkan Jumlah Tanggungan ...68

Tabel 4.7 Kenaikan Penghasilan Tidak Kena Pajak (PTKP) ...69

Tabel 4.8 Daya Beli Masyarakat Kota Bandung ...72

Tabel 4.9 Hasil Uji KMO and Bartlett's Test ...74

Tabel 4.10 Hasil Uji Validitas ...74

Tabel 4.11 Hasil Uji Reliabilitas ...75

Tabel 4.12 Hasil Uji Normalitas ...76

xiii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Hasil Uji Output SPSS ...83

Lampiran B Kuesioner ...85

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1. Latar Belakang

Pembangunan merupakan salah satu hal yang perlu dilakukan oleh sebuah

Negara agar dapat menjadi sebuah Negara yang lebih maju. Pembangunan sangat

diperlukan oleh Negara berkembang agar Negara tersebut dapat semakin

bertumbuh dan berkembang menjadi Negara yang dapat diandalkan. Sejalan

dengan Negara lainnya, Indonesia termasuk dalam kategori Negara berkembang

yang ada di dunia. Untuk melaksanakan pembangunan, Indonesia

memberlakukan Pajak Penghasilan (PPh) pasal 21 kepada seluruh warga

negaranya yang berada di dalam kriteria Pajak Penghasilan (PPh) pasal 21. Pajak

Penghasilan (PPh) pasal 21 merupakan salah satu pajak penyumbang terbesar

dalam pendapatan pemerintah untuk melaksanakan pembangunannya (Jonathan,

2014)

Tidak seluruh penghasilan yang diterima oleh Wajib Pajak dikenakan tarif

pajak (Resmi, 2011). Namun, pemerintah membuat kebijakan adanya penghasilan

yang tidak akan dikenakan Pajak Penghasilan (PPh) pasal 21 yang kita kenal

dengan Penghasilan Tidak Kena Pajak (PTKP). Penghasilan Tidak Kena Pajak

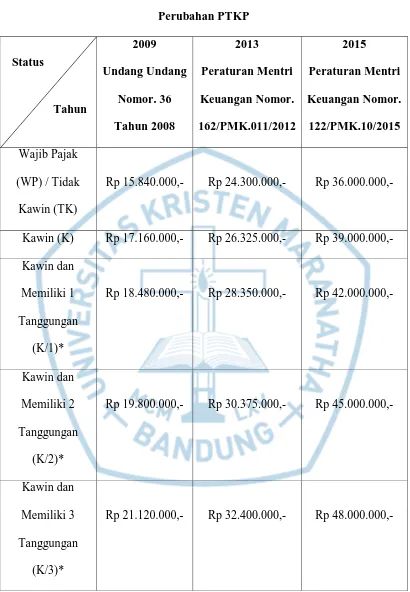

(PTKP) sendiri sudah mengalami beberapa kali perubahan. Pada tahun 2009,

menurut Undang – Undang No, 36 Tahun 2008 bahwa Penghasilan Tidak Kena

Pajak (PTKP) seorang Wajib Pajak (WP) dalam setahun adalah Rp 15.840.000,-.

Untuk penambahan status kawin Penghasilan Tidak Kena Pajak (PTKP)

Bab I: Pendahuluan

2

Universitas Kristen Maranatha dengan maksimal tanggungan tiga, Penghasilan Tidak kena Pajak (PTKP)

bertambah menjadi Rp 18.480.000,- untuk tanggungan pertama, Rp 19.800.000,-

untuk tanggungan kedua dan Rp 21.120.000,- untuk tanggungan ketiga.

Sedangkan pada tahun 2013, menurut Peraturan Mentri Keuangan No.

162/PMK.011/2012 bahwa Penghasilan Tidak Kena Pajak (PTKP) seorang Wajib

Pajak (WP) dalam setahun adalah Rp 24.300.000,-. Untuk penambahan status

kawin Penghasilan Tidak Kena Pajak (PTKP) bertambah menjadi Rp.

26.325.000,-. Sedangkan untuk status Wajib Pajak (WP) dengan maksimal

tanggungan tiga, Penghasilan Tidak kena Pajak (PTKP) bertambah menjadi Rp

28.350.000,- untuk tanggungan pertama, Rp 30.375.000,- untuk tanggungan

kedua dan Rp 32.400.000,- untuk tanggungan ketiga. Kemudian, perubahan yang

terbaru yaitu pada tahun 2015 Penghasilan Tidak Kena Pajak (PTKP) sebesar Rp.

36.000.000 setahun untuk seorang WP atau Rp. 3.000.000 per bulan dan atau jika

ada perubahan status yang diatur dalam Pasal 7 UU No. 36 Tahun 2015.

Bab I: Pendahuluan

3

Kawin (K) Rp 17.160.000,- Rp 26.325.000,- Rp 39.000.000,-

Kawin dan

Memiliki 1

Tanggungan

(K/1)*

Rp 18.480.000,- Rp 28.350.000,- Rp 42.000.000,-

Kawin dan

Memiliki 2

Tanggungan

(K/2)*

Rp 19.800.000,- Rp 30.375.000,- Rp 45.000.000,-

Kawin dan

Memiliki 3

Tanggungan

(K/3)*

Rp 21.120.000,- Rp 32.400.000,- Rp 48.000.000,-

*Tanggungan yang diperbolehkan adalah keluarga sedarah dan semenda dalam

garis keturunan lurus.

Bab I: Pendahuluan

4

Universitas Kristen Maranatha Penelitian yang pernah dilakukan sebelumnya yaitu Gorby (2014) dengan

judul “Pengaruh Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Terhadap

Peningkatan Daya Beli Masyarakat Di Daerah Kabupaten Kediri (Studi Kasus Di

Desa Sambiresik Kecamatan Gampangrejo)” menyimpulkan bahwa Penghasilan

Tidak Kena Pajak (PTKP) tidak berpengaruh signifikan terhadap Daya Beli.

Berdasarkan latar belakang di atas, peneliti tertarik untuk meneliti lebih

dalam mengenai kenaikan Penghasilan Tidak Kena Pajak (PTKP) yang dilakukan

oleh Pemerintah Indonesia serta pengaruhnya terhadap daya beli masyarakat

dengan mengambil objek penelitian di Kota Bandung. Adapun judul dari

penelitian ini adalah “Pengaruh Kenaikan Penghasilan Tidak Kena Pajak

Terhadap Daya Beli Masyarakat Di Kota Bandung Pada Wajib Pajak Yang

Terdaftar Di KPP Bojonegara”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis

mengidentifikasi masalah bahwa apakah terdapat pengaruh dari kenaikan

Penghasilan Tidak Kena Pajak (PTKP) yang ditetapkan pemerintah dengan daya

beli masyarakat di Kota Bandung?

1.3 Tujuan Penelitian

Berdasarkan pada rumusan masalah yang telah dirumuskan di atas, maka

tujuan penelitian ini adalah untuk mengetahui pengaruh antara kenaikan Penghasilan

Bab I: Pendahuluan

5

Universitas Kristen Maranatha 1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat bagi:

1. Bagi penulis

Penulis berharap dapat menambah wawasan dan mengembangkan ilmu

pengetahuan berkaitan dengan pajak penghasilan khususnya Pajak

Penghasilan (PPh) pasal 21 dan mengenai Penghasilan Tidak Kena

Pajak (PTKP) serta pengaruhnya terhadap perekonomian masyarakat

Kota Bandung.

2. Akademisi

Hasil dari penelitian ini diharapkan bisa memberikan informasi seberapa

besar pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP)

terhadap peningkatan daya beli masyarakat Kota Bandung. Hasil

penelitian ini pun diharapkan dapat dijadikan referensi dan informasi

bagi peneliti selanjutnya yang akan melakukan penelitian mengenai

Pajak Penghasilan (PPh) pasal 21 khususnya mengenai perubahan

kebijakan Penghasilan Tidak Kena Pajak (PTKP).

3. Bagi Masyarakat di Kota Bandung

Hasil penelitian ini juga diharapkan membuka wawasan masyarakat

Kota Bandung bahwa pentingnya membayar Pajak dan membuat

masyarakat Kota Bandung sadar dengan fenomena apa yang terjadi

sekarang terhadap perpajakan di Indonesia.

4. Bagi Dinas Kantor Pajak / Pemerintah

Hasil dari penelitian ini diharapkan menjadi suatu informasi bagi kantor

Bab I: Pendahuluan

6

Universitas Kristen Maranatha kebijakan peningkatan Penghasilan Tidak Kena Pajak (PTKP) yang

80 Universitas Kristen Maranatha

BAB V

SIMPULAN, KETERBATASAN DAN SARAN

5.1 KesimpulanDari hasil perhitungan dan analisis pada bab sebelumnya, maka dapat

disimpulkan bahwa Kenaikan Pengasilan Tidak Kena Pajak (PTKP) tidak

berpengaruh terhadap Daya Beli Masyarakat Kota Bandung. Ini sesuai dengan

penelitian sebelumnya yang telah dilakukan oleh Gorby pada tahun 2014.

5.2 Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini adalah:

1. Kurangnya waktu penelitian dan sampel penelitian, dimana dalam penelitian

ini penulis menyebarkan 100 kuesioner hanya 50 yang terisi lengkap, kembali

dan dapat diolah.

2. Faktor-faktor di luar yang tidak dapat penulis kendalikan seperti tingkat

kepercayaan masyarakat terhadap pemerintah mengenai perpajakan. Apabila

tingkat kepercayaan masyarakat tinggi, maka dapat dipastikan hasil penelitian

penulis dapat lebih akurat.

3. Sedikitnya variabel yang digunakan dalam penelitian.

4. Kuesioner hanya disebar dalam jangka waktu kurang dari 1 minggu.

5. Sulitnya birokrasi dari Kantor Pelayanan Pajak (KPP) sehingga

Bab V.Simpulan, Keterbatasan dan Saran

81

Universitas Kristen Maranatha 5.3.Saran

a. Bagi Direktorat Jenderal Pajak

Direktorat Jenderal Pajak hendaknya menaikkan kepercayaan masyarakat

dalam pengelolaan pajak. Juga Direktorat Jenderal Pajak dapat terus

merubah Penghasilan Tidak Kena Pajak (PTKP) secara kontinu dengan

mempertimbangkan kondisi perekonomian di Indonesia.

b. Bagi Peneliti Selanjutnya

1. Diharapkan peneliti selanjutnya dapat menambah variabel penelitian agar

penelitian ini dapat lebih menarik dan lebih luas untuk dikembangkan.

2. Hendaknya peneliti selanjutnya lebih memberi waktu dalam penyebaran

kuesioner. Lakukan minimal 3 bulan sebelum mengolah data penelitian ini,

agar responden yang diterima dapat semakin banyak dan hasil penelitian akan

semakin objektif.

3. Sebaiknya peneliti selanjutnya, tidak hanya meneliti dari salah satu sudut

saja, melainkan melakukan penelitian dari sudut pandang yang berbeda.

4. Lebih baik jika peneliti selanjutnya menyebarkan kuesioner ke lebih dari 1

82 Universitas Kristen Maranatha

DAFTAR PUSTAKA

---1945. Undang – Undang Dasar Pasal 23 A Tahun 1945

---1983, Undang Undang Nomor 7 tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan

---2000, Undang Undang Nomor 17 Tahun 2000 Tentang Ketentuan Umum dan Tata Cara Perpajakan

---2000, Undang Undang Nomor 16 Tahun 2000 Tentang Ketentuan Umum dan Tata Cara Perpajakan

---2008, Undang Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan

---2008, Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 Tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak

---2012, Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 Tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak

---2015, Peraturan Menteri Keuangan Nomor 122/PMK.010/2015 Tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak

Jonathan, Husaini Achmad, dan Sunarti. 2014. Pengaruh Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Terhadap Peningkatan Daya Beli Masyarakat Di Daerah Kabupaten Kediri (Studi Kasus Di Desa Sambiresik Kecamatan Gampengrejo). Fakultas Ilmu Administasi, Kediri.

Tansuria, Ivan Billy. 2010. Pajak Penghasilan: Pemotongan dan Pemungutan

Jakarta: Graha Ilmu

Resmi, Siti. 2011. Perpajakan Teori dan Kasus. Jakarta: Salemba Empat

Sunjoyo, 2011. Aplikasi SPSS untuk Smart Riset. Bandung: Penerbit Alfabeta

Achmad Tjahtjono dan Muhammad F. Husain. 1997. Perpajakan, Edisi Revisi,

Jakarta.

http://pajak.go.id/content/mendaftarkan-diri-untuk-mendapatkan-npwp diakses tanggal 4 Oktober 2015

http://www.pajak.go.id/content/mulai-1-januari-2015-penghasilan-tidak-kena