Evaluasi penghitungan Pajak Penghasilan Pasal 21 atas Pegawai Tetap (studi kasus di PT. Artha Indera Mahakam Perkasa

Teks penuh

Gambar

Dokumen terkait

Perkebunan Nusantara – V Kebun Inti/KKPA Sei Garo pada jumlah penghasilan bruto tidak mengacu pada Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 dalam

Penentuan jumlah upah/uang saku harian, atau rata-rata upah/uang saku yang diterima atau diperoleh dalam sehari menurut Peraturan Direktur Jenderal Pajak PER-31/PJ/2009

Adapun judul yang diajukan oleh penulis yaitu “Analisis Penerapan Penghitungan, Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 Berdasarkan Undang –

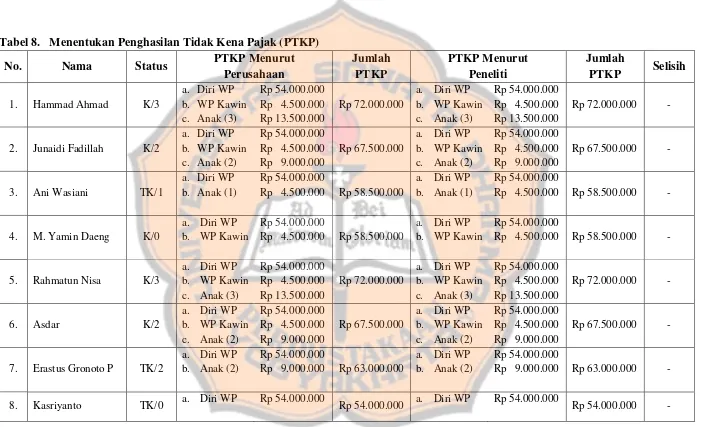

Untuk memperoleh penghasilan kena pajak yaitu penghasilan neto setahun dikurangi dengan penghasilan tidak kena pajak berdasarkan peraturan Direktur Jenderal Pajak Nomor:

Perkebunan Nusantara – V Kebun Inti/KKPA Sei Garo pada jumlah penghasilan bruto tidak mengacu pada Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 dalam

Besarnya penghasilan yang diterima Peri Irawan apabila PPh Pasal 21 Ditanggung Pemerintah: LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-22/PJ/2009 TENTANG

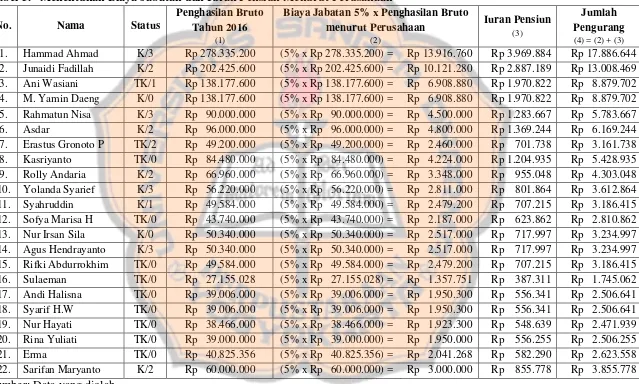

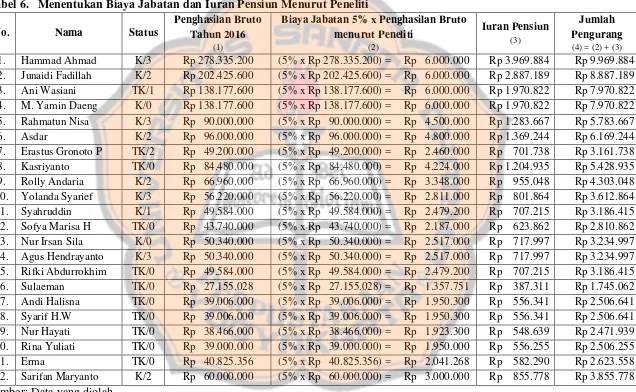

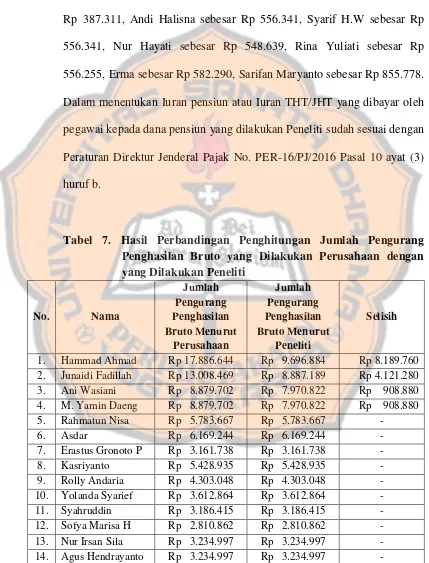

Perhitungan Penghasilan Neto Setahun Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER- 16/PJ/2016 dalam menghitung penghasilan neto setahun dengan menjumlahkan penghasilan bruto

Peraturan Direktur Jendral Pajak Nomor PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan Pasal 26 atau Pajak