EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN PASAL 21 ATAS PEGAWAI TETAP Studi Kasus di PT. ARTHA INDERA MAHAKAM PERKASA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Thomas Gloria Wahyu Putra NIM: 132114196

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN PASAL 21 ATAS PEGAWAI TETAP Studi Kasus di PT. ARTHA INDERA MAHAKAM PERKASA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Thomas Gloria Wahyu Putra NIM: 132114196

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii SKRIPSI

EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN PASAL 21 ATAS PEGAWAI TETAP Studi Kasus di PT. ARTHA INDERA MAHAKAM PERKASA

Oleh:

Thomas Gloria Wahyu Putra

NIM: 132114196

Telah Disetujui Oleh:

Dosen Pembimbing

iii SKRIPSI

EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN PASAL 21 ATAS PEGAWAI TETAP Studi Kasus di PT. ARTHA INDERA MAHAKAM PERKASA

Dipersiapkan dan ditulis oleh: Thomas Gloria Wahyu Putra

NIM: 132114196

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 20 Juli 2017

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA

...

Sekretaris Lisia Apriani, S.E., M.Si., Ak., QIA., CA

...

Anggota Dra. YFM. Gien Agustinawansari, M.M., Ak., CA

...

Anggota M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA

...

Anggota Lisia Apriani, S.E., M.Si., Ak., QIA., CA

...

Yogyakarta, 31 Juli 2017 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

HALAMAN MOTTO DAN PERSEMBAHAN

Hati yang gembira adalah obat yang manjur,

tetapi semangat yang patah mengeringkan tulang.

(Amsal 17:22)

“Janganlah takut, sebab Aku menyertai engkau, janganlah

bimbang, sebab Aku ini Allahmu; Aku akan meneguhkan,

bahkan akan menolong engkau; Aku akan memegang engkau

dengan tangan kanan-

Ku yang membawa kemenangan.”

(Yesaya 41:10)

Dengan penuh syukur kupersembahkan skripsi ini untuk:

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

“EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN PASAL 21 ATAS PEGAWAI TETAP” Studi Kasus di PT. ARTHA INDERA MAHAKAM PERKASA

dan dimajukan untuk diuji pada tanggal 20 Juli 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak sengaja, dengan ini saya mentakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya senidiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Thomas Gloria Wahyu Putra Nomor Mahasiswa : 132114196

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN PASAL 21 ATAS PEGAWAI TETAP” Studi Kasus di PT. ARTHA INDERA MAHAKAM PERKASA

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada Tanggal: 31 Juli 2017

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini dengan judul “Evaluasi Penghitungan Pajak Penghasilan Pasal 21

Atas Pegawai Tetap”, Studi Kasus di PT. ARTHA INDERA MAHAKAM

PERKASA. Penulisan Skripsi ini bertujuan untuk memenuhi salah satu syarat

untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas

Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya dalam proses perkuliahan.

6. Hammad Ahmad selaku pimpinan PT. Artha Indera Mahakam Perkasa yang

memberikan ijin untuk melakukan penelitian.

7. Sarifan Maryanto S.E., selaku karyawan bagian Sumber Daya Manusia dan

Perpajakan PT. Artha Indera Mahakam Perkasa yang dengan senang hati

membantu penulis mencari data dan memberikan sedikit ilmu mengenai

viii

8. Puji Rianto dan Rini Santanu yang telah membantu penulis dengan

merekomendasikan untuk melakukan penelitian di PT. Artha Indera Mahakam

Perkasa.

9. Kedua orangtuaku Wahyudiono dan Elisabeth Listyaningsih yang peduli pada

pendidikan anaknya dan banyak mendorong dan mendoakan penulis sehingga

skripsi ini dapat selesai.

10.Adikku Maria Eliza Wahyudi.

11.Teman-temanku Akuntansi D 2013.

12.Kekasihku Endang Aprasari.

13.Teman seperjuangan MPAT, Resti, Tita, Indah, Angel, Charis, Karlen, Livia,

Siska, Lita, Egi, Chefin, Vivian, dan Fafa.

14.Serta semua pihak yang sudah membantu selama penyelesaian Tugas Akhir

ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skrisi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO DAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS... vi

KATA PENGANTAR... vii

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

E. Sistematika Penulisan... 5

BAB II TINJAUAN PUSTAKA A. Pajak 1. Pengertian Pajak... 6

2. Fungsi Pajak... 6

3. Jenis Pajak... 7

4. Sistem Pemungutan Pajak... 8

B. Pajak Penghasilan 1. Pengertian Pajak Penghasilan... 9

2. Subjek Pajak Penghasilan... 10

3. Tidak Termasuk Subjek Pajak Penghasilan... 13

4. Penghasilan yang Termasuk Objek Pajak Penghasilan.... 14

5. Penghasilan yang Dikenai Pajak Bersifat Final... 17

6. Penghasilan yang Tidak Termasuk Objek Pajak Penghasilan... 17

7. Biaya yang Diperkenankan Sebagai Pengurang Penghasilan... 21

x C. Pajak Penghasilan Pasal 21

1. Pengertian Pajak Penghasilan Pasal 21... 24

2. Subjek Pajak Penghasilan Pasal 21... 25

3. Bukan Subjek Pajak Penghasilan Pasal 21... 29

4. Objek Pajak Penghasilan Pasal 21... 29

5. Bukan Objek Pajak Penghasilan Pasal 21... 31

6. Pemotong Pajak Penghasilan Pasal 21... 32

7. Bukan Pemotong Pajak Penghasilan Pasal 21... 34

8. Pegawai... 37

9. Penghasilan Bruto... 38

10.Pengurang Pajak Penghasilan Pasal 21... 39

11.Penghasilan Tidak Kena Pajak (PTKP)... 40

12.Tarif Pajak Penghasilan Pasal 21... 42

13.Cara Penghitungan... 44

D. Hasil Penelitian Terdahulu 45 BAB III METODE PENELITIAN A. Jenis Penelitian... 48

B. Waktu dan Tempat Penelitian... 48

C. Subyek dan Obyek Penelitian... 48

D. Data Penelitian... 49

E. Cara Pengumpulan Data... 49

F. Populasi dan Sampel... 50

G. Penjelasan Istilah... 50

H. Teknik Analisis Data... 52

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan... 55

B. Lokasi Perusahaan... 55

C. Legalitas Perusahaan... 55

D. Tentang Perusahaan... 57

E. Visi, Misi dan Budaya Perusahaan... 58

F. Struktur Organisasi... 58

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data... 60

B. Analisis Data... 61

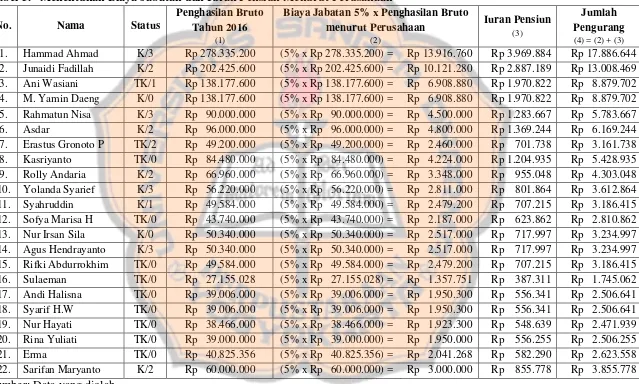

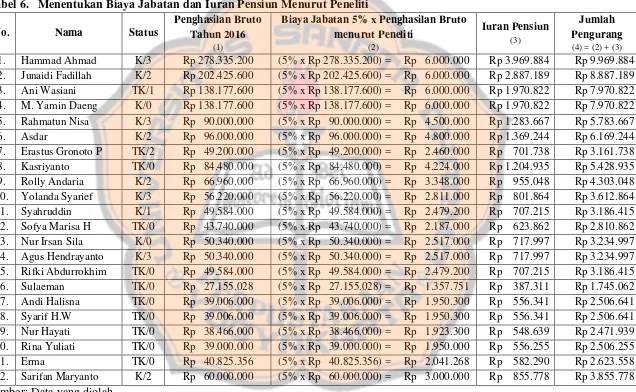

1. Menentukan penghasilan bruto yang diterima pegawai tetap... 61

2. Menentukan jumlah pengurang dari penghasilan bruto... 63

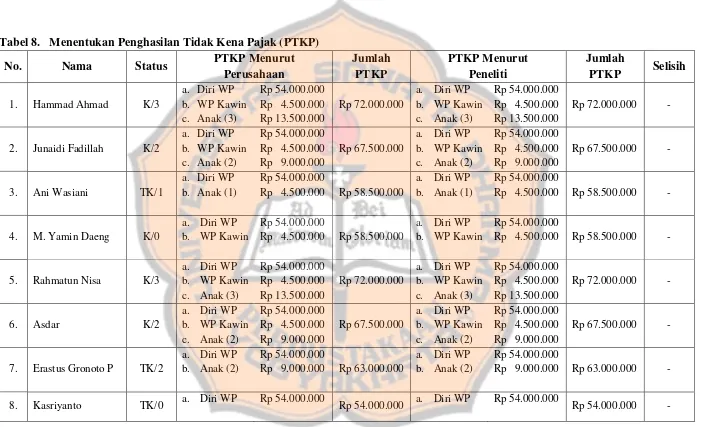

3. Menentukan Penghasilan Tidak Kena Pajak (PTKP)... 70

xi

5. Membandingkan penghitungan Pajak Penghasilan Pasal 21 yang dilakukan oleh PT. Artha Indera Mahakam Perkasa dengan yang dilakukan oleh penulis yang mengacu pada peraturan perpajakan yang berlaku berdasarkan penghitungan Pajak Penghasilan Pasal 21

SPT Tahunan Formulir 1721-A1... 79

C. Pembahasan... 81

BAB VI PENUTUP A. Kesimpulan... 90

B. Keterbatasan Penelitian... 90

C. Saran... 91

DAFTAR PUSTAKA... 92

LAMPIRAN Lampiran I Daftar Pertanyaan Wawancara... 95

Lampiran II Penghitungan Pajak Penghasilan Pasal 21 PT. Artha Indera Mahakam Perkasa... 98

Lampiran III Penghitungan Pajak Penghasilan Pasal 21 yang dilakukan Penulis... 99

xii

DAFTAR TABEL

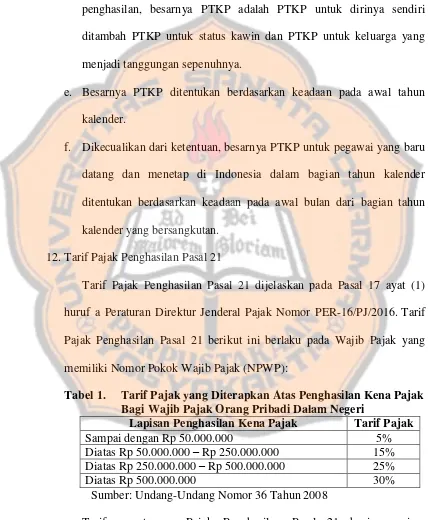

Halaman Tabel 1 Tarif Pajak yang Diterapkan Atas Penghasilan Kena Pajak Bagi

Wajib Pajak Orang Pribadi Dalam Negeri... 42

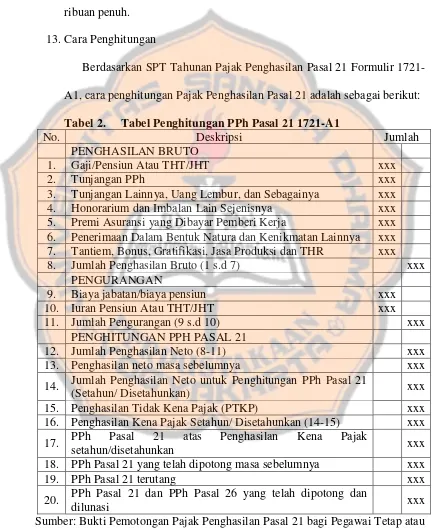

Tabel 2 Tabel Penghitungan PPh Pasal 21 1721-A1... 44

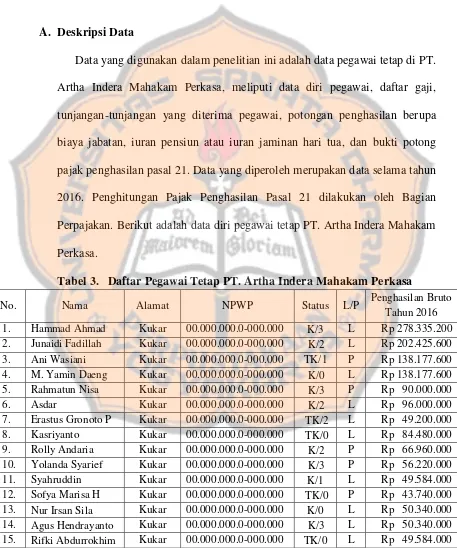

Tabel 3 Daftar Pegawai Tetap PT. Artha Indera Mahakam Perkasa... 60

Tabel 4 Menentukan Penghasilan Bruto... 62

Tabel 5 Menentukan Biaya Jabatan dan Iuran Pensiun Menurut Perusahaan... 64

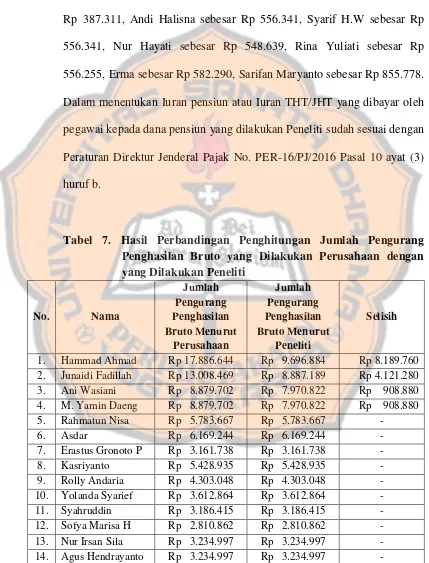

Tabel 6 Menentukan Biaya Jabatan dan Iuran Pensiun Menurut Peneliti. 67 Tabel 7 Hasil Perbandingan Penghitungan Jumlah Pengurang Penghasilan Bruto yang Dilakukan Perusahaan dengan yang Dilakukan Peneliti... 69

Tabel 8 Menentukan Penghasilan Tidak Kena Pajak (PTKP)... 71

Tabel 9 Menentukan Tarif Pajak Penghasilan Pasal 21 terutang berdasarkan Undang-undang Pajak Penghasilan No. 36 Tahun 2008 yang Dilakukan Perusahaan... 76

Tabel 10 Menentukan Tarif Pajak Penghasilan Pasal 21 terutang berdasarkan Undang-undang Pajak Penghasilan No. 36 Tahun 2008 yang Dilakukan Peneliti... 78

xiii

DAFTAR GAMBAR

Halaman

xiv ABSTRAK

EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN PASAL 21 ATAS PEGAWAI TETAP Studi Kasus di PT. ARTHA INDERA MAHAKAM PERKASA

Thomas Gloria Wahyu Putra NIM: 132114196 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengevaluasi penghitungan Pajak Penghasilan Pasal 21 atas Pegawai Tetap apakah sesuai dengan Peraturan Perpajakan yang berlaku.

Jenis penelitian ini adalah Studi Kasus. Penelitian ini dilakukan di PT. Artha Indera Mahakam Perkasa. Populasi dalam penelitian ini adalah Pegawai Tetap di perusahaan tersebut. Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Teknik pengumpulan sampel menggunakan metode sampling jenuh, yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Teknik analisis data yang digunakan adalah komparatif, yaitu membandingkan penghitungan Pajak Penghasilan Pasal 21 yang dilakukan oleh PT. Artha Indera Mahakam Perkasa dengan yang dilakukan peneliti berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016.

Hasil dari penelitian ini menunjukkan bahwa penghitungan Pajak Penghasilan Pasal 21 atas Pegawai Tetap yang dilakukan PT. Artha Indera Mahakam Perkasa belum sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 Tentang Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa dan Kegiatan Orang Pribadi.

xv ABSTRACT

AN EVALUATION OF CALCULATING

INCOME TAX ARTICLE 21 ON FIXED EMPLOYEES A Case Study at PT. ARTHA INDERA MAHAKAM PERKASA

Thomas Gloria Wahyu Putra Fixed Employees whether in accordance with the applicable Tax Regulations.

This type of research was a case study. This research was conducted at PT. Artha Indera Mahakam Perkasa. The population in this study was the fixed employees in the company. The data collection techniques used were interviews and documentation. The technique of collecting samples using saturated sampling method, which was the technique of determining the sample when all members of the population used as a sample. The data analysis technique used was comparative method, that was comparing the calculation of Income Tax Article 21 conducted by PT. Artha Indera Mahakam Perkasa with the researcher conducted under the Director General of Taxation Regulation No. PER-16/PJ/2016.

The results of this study indicated that the calculation of Income Tax Article 21 on fixed employees by PT. Artha Indera Mahakam Perkasa was not in accordance with the Regulation of the Director General of Taxation No. PER-16/PJ/2016 concerning the Procedures for Cutting, Depositing and Reporting of Income Tax Article 21 and/or Income Tax Article 26 in connection with Private Employment, Services and Activities.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Pasal 1,

Undang-Undang Ketentuan Umum Perpajakan Nomor 16 Tahun 2009).

Pajak adalah salah satu sumber penerimaan penting yang akan digunakan

untuk membiayai pengeluaran negara, baik pengeluaran rutin maupun

pengeluaran pembangunan. Masyarakat diharapkan ikut berperan aktif dalam

memberikan kontribusinya bagi pendapatan negara, sesuai dengan

kemampuannya (Suandy, 2008: 1).

Pelaksanaan pembangunan nasional yang adil dan merata di segala bidang,

perlu adanya sarana yang memadai, salah satu sarana penting yang diperlukan

dalam pelaksanaan pembangunan nasional adalah tersedianya dana yang

cukup untuk melaksanakan kegiatan-kegiatan dalam pembangunan nasional

sehingga dapat meningkatkan kesejahteraan rakyat. Penggalangan dana harus

dilakukan secara rutin dan terus menerus, salah satu usaha yang cukup efisien

adalah dengan cara memungut pajak atau penarikan pajak yang sesuai dengan

Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang

Pajak Penghasilan).

Pemungutan pajak di Indonesia diwujudkan dalam berbagai jenis dan

macam pajak yang dibebankan kepada rakyat, seperti Pajak Penghasilan,

Pajak Bumi dan Bangunan, Pajak Pertambahan Nilai, Pajak Penjualan atas

Barang Mewah dan lain-lain, baik pajak pusat maupun pajak daerah.

Pembayaran pajak merupakan sumber penerimaan negara yang sangat

penting menuju pembiayaan pembangunan yang mandiri dan tidak tergantung

pada pinjaman luar negeri. Partisipasi dan kesadaran masyarakat sangat

menentukan suksesnya pembangunan nasional yang diwujudkan dengan

membayar pajak secara teratur. Peran pemerintah sangat penting sebagai

penerima pajak untuk penerimaan Negara, regulator serta inspektor, apakah

masyarakat telah melaksanakan kewajiban pajak sebagaimana telah diatur

dalam ketentuan-ketentuan perpajakan yang berlaku.

Setiap perusahaan yang menjalankan kegiatan usahanya tentu memiliki

pegawai, baik pegawai tetap ataupun pegawai tidak tetap/tenaga kerja lepas.

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 Pasal

1 ayat (10), Pegawai Tetap adalah pegawai yang menerima atau memperoleh

penghasilan dalam jumlah tertentu secara teratur, termasuk anggota dewan

komisaris dan anggota dewan pengawas, yang secara teratur terus-menerus

ikut mengelola kegiatan perusahaan secara langsung, serta pegawai yang

pegawai yang bersangkutan bekerja penuh (full time) dalam pekerjaan tersebut.

Pemotongan pajak penghasilan mengakibatkan gaji atau upah yang

diterima pegawai tetap berkurang. Penghitungan Pajak Penghasilan Pasal 21

dilakukan oleh pihak ketiga, yakni perusahaan. Permasalahan yang sering

muncul dari penghitungan Pajak Penghasilan Pasal 21 adalah kemungkinan

salah hitung, salah dalam menentukan tarif dan salah dalam penulisan.

Kemungkinan-kemungkinan kesalahan yang dilakukan oleh pihak ketiga

dalam melakukan penghitungan Pajak Penghasilan Pasal 21 ini dapat

menyebabkan kerugian atas penghasilan yang diterima oleh Wajib Pajak

maupun Negara.

Berdasarkan latar belakang yang telah dibahas sebelumnya, penulis

bermaksud untuk mengevaluasi penghitungan Pajak Penghasilan Pasal 21

yang dilakukan PT. Artha Indera Mahakam Perkasa dengan Peraturan

Perpajakan yang berlaku dengan mengambil judul penelitian, “Evaluasi

Penghitungan Pajak Penghasilan Pasal 21 Atas Pegawai Tetap, Studi

Kasus Pada PT. Artha Indera Mahakam Perkasa”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

rumusan masalah dalam penelitian ini adalah apakah penerapan penghitungan

Pajak Penghasilan Pasal 21 atas Pegawai Tetap sudah sesuai dengan Peraturan

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah penerapan

penghitungan Pajak Penghasilan Pasal 21 terhadap Pegawai Tetap PT. Artha

Indera Mahakam Perkasa sudah sesuai dengan peraturan perpajakan yang

berlaku.

D. Manfaat Penelitian

Hasil penelitian yang dilakukan penulis diharapkan dapat memberikan

manfaat bagi pihak-pihak yang terkait, yaitu:

1. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan oleh perusahaan dalam

mengevaluasi penghitungan Pajak Penghasilan Pasal 21 khususnya

Pegawai Tetap yang sesuai dengan peraturan perpajakan yang berlaku.

2. Bagi Pembaca

Hasil penelitian ini diharapkan mampu dijadikan referensi untuk

menambah wawasan, bacaan yang bermanfaat, dan sumber informasi

dalam melakukan penelitian selanjutnya.

3. Bagi Penulis

Penelitian ini merupakan suatu kesempatan bagi penulis untuk

menerapkan teori-teori perpajakan yang telah diperoleh dalam praktik

yang sesungguhnya, khususnya cara penghitungan Pajak Penghasilan

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi latar belakang, rumusan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini membahas teori mengenai Pajak, Pajak Penghasilan, Pajak

Penghasilan Pasal 21, serta review penelitian terdahulu.

Bab III Metode Penelitian

Bab ini terdiri dari jenis penelitian, tempat dan waktu penelitian,

subyek dan obyek penelitian, data penelitian, cara pengumpulan

data, populasi dan sampel, penjelasan istilah, dan teknik analisis

data.

Bab IV Gambaran Umum Perusahaan

Bab ini berisi tentang sejarah, visi, misi, budaya, lokasi

perusahaan, legalitas perusahaan, struktur organisasi PT. Artha

Indera Mahakam Perkasa.

Bab V Analisis Data dan Pembahasan

Bab ini berisi tentang deskripsi data, analisis data, dan

pembahasan.

Bab VI Penutup

Bab ini berisi mengenai kesimpulan, keterbatasan penelitian, dan

6 BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Pengertian Pajak

Pembangunan nasional adalah kegiatan yang berlangsung secara

terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan

kesejahteraan rakyat. Untuk dapat merealisasikan tujuan tersebut perlu

banyak memerhatikan masalah pembiayaan pembangunan (Waluyo, 2008:

2).

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau

negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang

berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai

pembangunan yang berguna bagi kepentingan bersama.

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat

(Undang-Undang Ketentuan Umum Perpajakan Nomor 16 Tahun 2009).

2. Fungsi Pajak

Menurut Mardiasmo (2016: 4), terdapat dua fungsi pajak, yaitu fungsi

berfungsi sebagai salah satu sumber dana bagi pemerintah untuk

membiayai pengeluaran-pengeluarannya. Regulerend berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam

bidang sosial dan ekonomi.

3. Jenis Pajak

Menurut Mardiasmo (2016: 7), pajak dapat dikelompokkan ke dalam

tiga kelompok, yaitu:

a. Menurut Golongannya

1) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain. Contoh: Pajak Penghasilan.

2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak

Pertambahan Nilai.

b. Menurut Sifatnya

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan

pada subjeknya, dalam arti memperhatikan keadaan diri Wajib

Pajak. Contoh: Pajak Penghasilan.

2) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak

c. Menurut Lembaga Pemungutnya

1) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Contoh: Pajak

Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah. Pajak

daerah terdiri dari (1) Pajak Provinsi, contoh: Pajak Kendaraan

Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor. (2) Pajak

Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, dan Pajak

Hiburan.

4. Sistem Pemungutan Pajak

Menurut Mardiasmo (2016: 9), sistem pemungutan pajak dapat dibagi

menjadi beberapa sistem, yaitu:

a. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberikan

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang. Ciri-ciri Official Assessment System adalah (1) wewenang untuk menentukan besarnya pajak terutang berada pada

fiskus, (2) wajib pajak bersifat pasif, (3) utang pajak timbul setelah

b. Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi

wewenang, kepercayaan, dan tanggung jawab kepada Wajib Pajak

untuk menghitung, memperhitungkan, membayar, dan melaporkan

sendiri besarnya pajak yang terutang. Ciri-ciri Self Assessment System

adalah (1) wewenang untuk menentukan besarnya pajak terutang ada

pada Wajib Pajak sendiri, (2) wajib pajak bersifat aktif, mulai dari

menghitung, menyetor, dan melaporkan sendiri pajak yang terutang,

(3) fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak

yang bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak. Ciri-ciri With Holding System adalah wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak

selain fiskus dan Wajib Pajak.

B. Pajak Penghasilan

1. Pengertian Pajak Penghasilan

Berdasarkan Undang-undang Republik Indonesia Nomor 36 Tahun

2008 tentang Pajak Penghasilan adalah pajak yang dikenakan terhadap

Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam

2. Subjek Pajak Penghasilan

Subjek Pajak Penghasilan menurut Resmi (2014: 75), adalah Segala

sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan

menjadi sasaran untuk dikenakan Pajak Penghasilan. Undang-undang

Pajak Penghasilan di Indonesia mengatur pengenaan Pajak Penghasilan

terhadap Subjek Pajak berkenaan dengan penghasilan yang diterima atau

diperolehnya dalam Tahun Pajak. Subjek Pajak akan dikenakan Pajak

Penghasilan apabila menerima atau memperoleh penghasilan sesuai

dengan peraturan perundangan yang berlaku. Jika Subjek Pajak telah

memenuhi kewajiban pajak secara objektif maupun subjektif maka disebut

Wajib Pajak.

Menurut Undang-undang Republik Indonesia Nomor 36 Tahun 2008

tentang Pajak Penghasilan Pasal 2 ayat (3), ayat (4), dan ayat (5),

menyatakan bahwa yang menjadi Subjek Pajak adalah:

a. Subjek Pajak dalam negeri adalah:

1) Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi

yang berada di Indonesia lebih dari 183 (seratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang

pribadi yang dalam suatu tahun pajak berada di Indonesia dan

mempunyai niat untuk bertempat tinggal di Indonesia;

2) Badan yang didirikan atau bertempat kedudukan di Indonesia,

kecuali unit tertentu dari badan pemerintah yang memenuhi

a) Pembentukannya berdasarkan ketentuan peraturan

perundang-undangan;

b) Pembiayaannya bersumber dari Anggaran Pendapatan dan

Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah;

c) Penerimaannya dimasukkan dalam Anggaran Pemerintah Pusat

atau Pemerintah Daerah; dan

3) Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak.

b. Subjek Pajak luar negeri adalah:

1) Orang pribadi yang tidak bertempat tinggal di Indonesia atau

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan

yang tidak didirikan dan tidak bertempat kedudukan di Indonesia

yang menjalankan usaha atau melakukan kegiatan melalui BUT di

Indonesia; dan

2) Orang Pribadi yang tidak bertempat tinggal di Indonesia atau

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau badan

yang tidak didirikan dan tidak bertempat kedudukan di Indonesia

yang dapat menerima atau memperoleh penghasilan dari Indonesia

bukan dari menjalankan usaha atau melakukan kegiatan melalui

c. Subjek Pajak Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh

orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi

yang berada di Indonesia tidak lebih dari 183 (serratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang

tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk

menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat

berupa:

1) Tempat kedudukan manajemen;

2) Cabang perusahaan;

3) Kantor perwakilan;

4) Gedung kantor;

5) Pabrik;

6) Bengkel;

7) Gudang;

8) Ruang untuk promosi dan penjualan;

9) Pertambangan dan penggalian sumber alam;

10)Wilayah kerja pertambangan minyak dan gas bumi;

11)Perikanan, peternakan, pertanian, perkebunan, atau kehutanan;

12)Proyek konstruksi, instalasi, atau proyek perakitan;

13)Pemberian jasa dalam bentuk apa pun oleh pegawai atau orang

lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam

14)Orang atau badan yang bertindak selaku agen yang kedudukannya

tidak bebas;

15)Agen atau pegawai dari perusahan asuransi yang tidak didirikan

dan tidak bertempat kedudukan di Indonesia yang menerima premi

asuransi atau menanggung risiko di Indonesia; dan

16)Komputer, agen elektronik, atau peralatan otomatis yang dimiliki,

disewa, atau digunakan oleh penyelenggara transaksi elektronik

untuk menjalankan kegiatan usaha melalui internet.

3. Tidak Termasuk Subjek Pajak Penghasilan

Menurut Pasal 3 ayat (1) Undang-undang Nomor 36 Tahun 2008 Pasal

3 ayat (1) menjelaskan bahwa yang tidak termasuk subjek pajak

penghasilan adalah:

a. Kantor perwakilan negara asing;

b. Pejabat-pejabat perwakilan diplomatik dan konsulat atau

pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan

kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama

mereka dengan syarat bukan warga negara Indonesia dan di Indonesia

tidak menerima atau memperoleh penghasilan di luar jabatan atau

pekerjaannya tersebut serta negara bersangkutan memberikan

perlakuan timbal balik;

c. Organisasi-organisasi internasional dengan syarat Indonesia menjadi

anggota organisasi tersebut dan tidak menjalankan usaha atau kegiatan

pinjaman kepada pemerintah yang dananya berasal dari iuran para

anggota;

d. Pejabat-pejabat perwakilan organisasi internasional sebagaimana

dimaksud pada Nomor 3, dengan syarat bukan warga negara Indonesia

dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk

memperoleh penghasilan dari Indonesia.

4. Penghasilan yang Termasuk Objek Pajak Penghasilan

Menurut Pasal 4 Ayat (1) dalam Undang-undang Nomor 36 Tahun

2008 menjelaskan bahwa yang menjadi objek pajak adalah penghasilan,

yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia,

yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib

Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun,

termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam undang-undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. Laba usaha;

1) Keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau

penyertaan modal;

2) Keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan

badan lainnya;

3) Keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi

dengan nama dan dalam bentuk apa pun;

4) Keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam

garis keturunan lurus satu derajat dan badan keagamaan, badan

pendidikan, badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur lebih lanjut dengan Peraturan Menteri

Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan,

kepemilikan, atau penguasaan di antara pihak-pihak yang

bersangkutan; dan

5) Keuntungan karena penjualan atau pengalihan sebagian atau

seluruh hak penambangan, tanda turut serta dalam pembiayaan,

atau permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa

hasil usaha koperasi;

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan selisih kurs mata uang asing;

m. Selisih lebih karena penilaian kembali aktiva;

n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

q. Penghasilan dari usaha berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

5. Penghasilan yang Dikenai Pajak Bersifat Final

Menurut Pasal 4 Ayat (2) dalam Undang-undang Nomor 36 Tahun

2008 menjelaskan bahwa penghasilan yang dapat dikenai pajak bersifat

final adalah:

a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga

obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan

oleh koperasi kepada anggota koperasi orang pribadi;

b. Penghasilan berupa hadiah undian;

c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham

atau pengalihan penyertaan modal pada perusahaan pasangannya yang

diterima oleh perusahaan modal ventura;

d. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan

tanah dan/atau bangunan; dan

e. Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan

Peraturan Pemerintah.

6. Penghasilan yang Tidak Termasuk Objek Pajak Penghasilan

Menurut Pasal 4 Ayat (3) dalam Undang-undang Nomor 36 Tahun

2008 tentang Pajak Penghasilan menjelaskan bahwa yang dikecualikan

dari objek pajak adalah:

amil zakat atau lembaga amil zakat yang dibentuk atau disahkan

oleh pemerintah dan yang diterima oleh penerima zakat yang

berhak atau sumbangan keagamaan yang sifatnya wajib bagi

pemeluk agama yang diakui di Indonesia, yang diterima oleh

lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah

dan yang diterima oleh penerima sumbangan yang berhak, yang

ketentuannya diatur dengan atau berdasarkan Peraturan

Pemerintah; dan

2) Harta hibahan yang diterima oleh keluarga sedarah dalam garis

keturunan lurus satu derajat, badan keagamaan, badan pendidikan,

badan sosial termasuk yayasan, koperasi, atau orang pribadi yang

menjalankan usaha mikro dan kecil, yang ketentuannya diatur

dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang

tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau

penguasaan di antara pihak-pihak yang bersangkutan;

b. Warisan;

c. Harta termasuk setoran tunai yang diterima oleh badan sebagai

pengganti saham atau sebagai pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari

Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan

Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit);

e. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi bea siswa;

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan

terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha

milik negara, atau badan usaha milik daerah, dari penyertaan modal

pada badan usaha yang didirikan dan bertempat kedudukan di

Indonesia dengan syarat:

a) Dividen berasal dari cadangan laba yang ditahan; dan

b) Bagi perseroan terbatas, badan usaha milik negara dan badan usaha

milik daerah yang menerima dividen, kepemilikan saham pada

badan yang memberikan dividen paling rendah 25% (dua puluh

lima persen) dari jumlah modal yang disetor;

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi

kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam

bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri

Keuangan;

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan

persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit

penyertaan kontrak investasi kolektif;

j. Penghasilan yang diterima atau diperoleh perusahaan modal ventura

berupa bagian laba dari badan pasangan usaha yang didirikan dan

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan

pasangan usaha tersebut:

1) Merupakan perusahaan mikro, kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang diatur

dengan atau berdasarkan Peraturan Menteri Keuangan; dan

2) Sahamnya tidak diperdagangkan di bursa efek di Indonesia;

k. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

Keuangan;

l. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba

yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan

pengembangan, yang telah terdaftar pada instansi yang

membidanginya, yang ditanamkan kembali dalam bentuk sarana dan

prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan,

dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya

sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau

m. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara

Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

7. Biaya yang Diperkenankan Sebagai Pengurang Penghasilan

Menurut Pasal 6 Ayat (1) dalam Undang-undang Nomor 36 Tahun

2008 menjelaskan bahwa besarnya Penghasilan Kena Pajak bagi Wajib

Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan

penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan

memelihara penghasilan, termasuk:

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan

kegiatan usaha, antara lain:

1) Biaya pembelian bahan;

2) Biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji,

honorarium, bonus, gratifikasi, dan tunjangan yang diberikan

dalam bentuk uang;

3) Bunga, sewa, dan royalti;

4) Biaya perjalanan;

5) Biaya pengolahan limbah;

6) Premi asuransi;

7) Biaya promosi dan penjualan yang diatur dengan atau berdasarkan

Peraturan Menteri Keuangan;

8) Biaya administrasi; dan

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan

amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain

yang mempunyai masa manfaat lebih dari 1 (satu) tahun;

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh

Menteri Keuangan;

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan

digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan,

menagih, dan memelihara penghasilan;

e. Kerugian selisih kurs mata uang asing;

f. Biaya penelitian dan pengembangan perusahaan yang dilakukan di

Indonesia;

g. Biaya beasiswa, magang, dan pelatihan;

h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

1) Telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

2) Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat

ditagih kepada Direktorat Jenderal Pajak; dan

3) Telah diserahkan perkara penagihannya kepada Pengadilan Negeri

atau instansi pemerintah yang menangani piutang negara; atau

adanya perjanjian tertulis mengenai penghapusan

piutang/pembebasan utang antara kreditur dan debitur yang

bersangkutan; atau telah dipublikasikan dalam penerbitan umum

atau khusus; atau adanya pengakuan dari debitur bahwa utangnya

i. Sumbangan dalam rangka penanggulangan bencana nasional yang

ketentuannya diatur dengan Peraturan Pemerintah;

j. Sumbangan dalam rangka penelitian dan pengembangan yang

dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan

Pemerintah;

k. Biaya pembangunan infrastruktur;

l. Sumbangan fasilitas pendidikan; dan

m. Sumbangan dalam rangka pembinaan olahraga.

8. Biaya yang Tidak Diperkenankan Sebagai Pengurang Penghasilan

Menurut Pasal 9 Ayat (1) dalam Undang-undang Nomor 36 Tahun

2008 menjelaskan bahwa untuk menentukan besarnya Penghasilan Kena

Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap tidak boleh

dikurangkan:

a. Pembagian laba dengan nama dan dalam bentuk apapun seperti

dividen;

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu, atau anggota;

c. Pembentukan atau pemupukan dana cadangan, kecuali:

d. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang

pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan

makanan dan minuman bagi seluruh pegawai serta penggantian atau

imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan

yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau

berdasarkan Peraturan Menteri Keuangan;

f. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang

saham atau kepada pihak yang mempunyai hubungan istimewa sebagai

imbalan sehubungan dengan pekerjaan yang dilakukan;

g. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan;

h. Pajak Penghasilan;

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

Wajib Pajak atau orang yang menjadi tanggungannya;

j. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau

perseroan komanditer yang modalnya tidak terbagi atas saham;

k. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi

pidana berupa denda yang berkenaan dengan pelaksanaan

perundang-undangan di bidang perpajakan.

C. Pajak Penghasilan Pasal 21

1. Pengertian Pajak Penghasilan Pasal 21

Menurut Pasal 1 ayat (2) dalam Peraturan Direktur Jenderal Pajak

sehubungan dengan pekerjan, jasa, dan kegiatan yang dilakukan oleh

Wajib Pajak orang pribadi sebagai Subjek Pajak dalam negeri, yang

selanjutnya disebut PPh 21, adalah pajak atas penghasilan berupa gaji,

upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan

dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan

kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri,

sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak

Penghasilan.

2. Subjek Pajak Penghasilan Pasal 21

Penerima penghasilan yang dipotong PPh Pasal 21 (PER-16/PJ/2016

Pasal 3) adalah orang pribadi yang merupakan:

a. Pegawai;

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun,

tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

c. Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

1) Tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan

aktuaris;

2) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati,pemain drama, penari, pemahat, pelukis dan

3) Olahragawan;

4) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator,

5) Pengarang, peneliti, dan penerjemah;

6) Pemberi jasa dalam segala bidang, termasuk teknik, komputer dan

sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi

dan sosial, serta pemberi jasa kepada suatu kepanitiaan;

7) Agen iklan;

8) Pengawas atau pengelola proyek;

9) Pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara;

10)Petugas penjaja barang dagangan;

11)Petugas dinas luar asuransi; dan/atau

12)Distributor perusahaan multilevel marketing atau direct selling; dan kegiatan sejenis lainnya;

d. Anggota dewan komisaris atau dewan pengawas yang tidak merangkap

sebagai pegawai tetap pada perusahaan yang sama;

e. Mantan pegawai; dan/atau

f. Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaanya dalam suatu kegiatan, antara lain:

1) Peserta perlombaan dalam segala bidang, antara lain perlombaan

olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan

perlombaan lainnya;

3) Peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu;

4) Peserta pendidikan, pelatihan, dan magang;

5) Peserta kegiatan lainnya.

Hak-hak Wajib Pajak (Penerima Penghasilan) Pajak Penghasilan Pasal

21 adalah:

a. Wajib Pajak berhak meminta Bukti Pemotongan PPh Pasal 21 kepada

Pemotong Pajak. Jumlah PPh Pasal 21 yang telah dipotong dapat

dikreditkan dari PPh untuk tahun pajak yang bersangkutan, kecuali

PPh Pasal 21 yang bersifat final.

b. Wajib Pajak berhak mengajukan surat keberatan kepada Direktur

Jenderal Pajak, jika PPh Pasal 21 yang dipotong oleh Pemotong Pajak

tidak sesuai dengan peraturan yang berlaku. Pengajuan surat keberatan

ini dilakukan dalam jangka waktu 3 (tiga) bulan setelah tanggal

pemotongan, kecuali Wajib Pajak dapat menunjukkan bahwa jangka

waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaan.

c. Wajib Pajak berhak mengajukan permohonan banding secara tertulis

dalam Bahasa Indonesia dengan alasan yang jelas kepada Badan

Penyelesaian Sengketa Pajak terhadap keputusan mengenai

keberatannya yang ditetapkan oleh Direktur Jenderal Pajak.

Permohonan banding ini dilakukan dalam jangka waktu 3 (tiga) bulan

sejak keputusan diterima, dilampiri Salinan surat keputusan tersebut.

banding dapat diajukan kepada Badan Penyelesaian Sengketa Pajak.

Putusan Badan Penyelesaian Sengketa Pajak bukan keputusan Tata

Usaha Negara.

Kewajiban Wajib Pajak (Penerima Penghasilan) Pajak Penghasilan

Pasal 21 adalah:

a. Wajib Pajak wajib menyerahkan surat pernyataan kepada Pemotong

Pajak, yang menyatakan jumlah tanggungan keluarga pada suatu tahun

takwim, untuk mendapatkan pengurangan berupa Penghasilan Tidak

Kena Pajak (PTKP). Penyerahan tersebut dilakukan pada saat mulai

bekerja, atau pada permulaan menjadi Subjek Pajak dalam negeri, atau

mulai pensiun, atau dalam hal terjadi perubahan tanggungan keluarga

menurut keadaan pada permulaan tahun takwim. Wajib Pajak

berkewajiban untuk menyerahkan Bukti Pemotongan PPh Pasal 21

kepada:

1) Pemotong Pajak kantor cabang baru dalam hal yang bersangkutan

dipindahtugaskan.

2) Pemotong Pajak tempat kerja yang baru dalam hal yang

bersangkutan pindah kerja.

3) Pemotong Pajak dana pensiun dalam hal yang bersangkutan mulai

menerima pensiun dalam waktu berjalan.

4) Wajib Pajak berkewajiban menyerahkan SPT Tahunan PPh Wajib

Pajak Orang Pribadi, jika Wajib Pajak mempunyai penghasilan

3. Bukan Subjek Pajak Penghasilan Pasal 21

Tidak termasuk penerima penghasilan yang dipotong Pajak

Penghasilan Pasal 21 (PER-16/PJ/2016 Pasal 4) adalah:

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada mereka

yang bekerja pada dan bertempat tinggal bersama mereka, dengan

syarat bukan Warga Negara Indonesia dan di Indonesia tidak

menerima atau memperoleh penghasilan lain di luar jabatan atau

pekerjaannya tersebut serta negara yang bersangkutan memberikan

perlakuan timbal balik;

b. Pejabat perwakilan organisasi internasional yang ditetapkan oleh

Keputusan Menteri Keuangan sepanjang bukan Warga Negara

Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan

lain untuk memperoleh penghasilan di Indonesia.

4. Objek Pajak Penghasilan Pasal 21

Objek Pajak Penghasilan menurut Resmi (2014: 80) adalah Segala

sesuatu (barang, jasa, kegiatan, atau keadaan) yang dikenakan Pajak.

Berdasarkan PER-16/PJ/2016 Pasal 5 ayat (1) mengenai penghasilan yang

dipotong Pajak Penghasilan Pasal 21 adalah:

a. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur;

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara

c. Penghasilan berupa uang pesangon, uang manfaat pension, tunjangan

hari tua, atau jaminan hari tua yang dibayar sekaligus, yang

pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai

berhenti bekerja;

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah

harian, upah mingguan, upah satuan, upah borongan, atau upah yang

dibayarkan secara bulanan;

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium,

komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan jasa yang dilakukan;

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan

nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama

apapun.

g. Penghasilan berupa honorarium atau imbalan yang bersifat tidak

teratur yang diterima atau diperoleh anggota dewan komisaris atau

dewan pengawas yang tidak merangkap sebagai pegawai tetap pada

perusahaan yang sama;

h. Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus atau

imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh

i. Penghasilan berupa penarikan dana pensiun oleh peserta program

pensiun yang masih berstatus sebagai pegawai dari dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan.

5. Bukan Objek Pajak Penghasilan Pasal 21

Tidak termasuk penghasilan yang dipotong Pajak Penghasilan Pasal 21

(PER-16/PJ/2016 Pasal 8 ayat (1)):

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi beasiswa;

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk

apapun yang diberikan oleh Wajib Pajak atau Pemerintah, kecuali

diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan Pajak

Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan

berdasarkan norma penghitungan khusus (deemed profit).

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya

telah disahkan oleh Menteri Keuangan dan iuran tunjangan hari tua

atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari

tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar

oleh pemberi kerja;

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau

lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah, atau

sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang

lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah,

sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan,

atau penguasaan di antara pihak-pihak yang bersangkutan;

e. Beasiswa yang diterima atau diperoleh Warga Negara Indonesia dari

Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan

formal/nonformal yang terstruktur baik di dalam negeri maupun luar

negeri.

6. Pemotong Pajak Penghasilan Pasal 21

Pemotong Pajak Penghasilan Pasal 21 adalah Wajib Pajak Orang

Pribadi atau Wajib Pajak Badan, termasuk Bentuk Usaha Tetap (BUT),

yang mempunyai kewajiban untuk melakukan pemotongan pajak atas

penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan orang

pribadi sebagaimana dimaksud dalam Pasal 21 Undang-Undang Nomor 36

Tahun 2008 Tentang Pajak Penghasilan.

Berdasarkan PER-16/PJ/2016 Pasal 2 ayat (1) Pemotong PPh Pasal 21

dan/atau PPh 26, meliputi:

a. Pemberi kerja yang terdiri dari:

1) Orang pribadi;

2) Badan; atau

3) Cabang, perwakilan, atau unit, dalam hal melakukan sebagian atau

seluruh administrasi yang terkait dengan pembayaran gaji, upah,

honorarium, tunjangan, dan pembayaran lain adalah cabang,

b. Bendaharawan atau pemegang kas pemerintah, termasuk bendahara

atau pemegang kas pada Pemerintah Pusat termasuk institusi

TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah,

lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik

Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium,

tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa

pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan

badan-badan lain yang membayar uang pensiun secara berkala dan

tunjangan hari tua atau jaminan hari tua;

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas

serta badan yang membayar:

1) Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan

sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan

status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang

melakukan pekerjaan bebas dan bertindak untuk dan atas namanya

sendiri, bukan untuk dan atas nama persekutuannya;

2) Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan

sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan

status Subjek Pajak luar negeri;

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang

bersifat nasional dan internasional, perkumpulan, orang pribadi serta

lembaga lainnya yang menyelenggarakan kegiatan, yang membayar

honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada

wajib pajak orang pribadi dalam negeri berkenaan dengan suatu

kegiatan.

7. Bukan Pemotong Pajak Penghasilan Pasal 21

Berdasarkan PER-16/PJ/2016 Pasal 2 ayat (2) Tidak termasuk pemberi

kerja yang mempunyai kewajiban untuk melakukan pemotongan PPh

Pasal 21 dan/atau PPh Pasal 26 adalah:

a. Kantor perwakilan Negara asing;

b. Organisasi-organisasi internasional;

c. Organisasi-organisasi internasional yang ketentuan Pajak

Penghasilannya didasarkan pada ketentuan perjanjian internasional dan

dalam perjanjian internasional tersebut mengecualikan kewajiban

pemotongan pajak;

d. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau

pekerjaan bebas yang semata-mata mempekerjakan orang pribadi

untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam

rangka melakukan kegiatan usaha atau pekerjaan bebas.

Hak-hak Pemotong Pajak Penghasilan Pasal 21 adalah:

a. Pemotong Pajak berhak atas kelebihan jumlah penyetoran PPh Pasal

(satu) tahun takwim lebih kecil daripada jumlah PPh Pasal 21 yang

disetor. Jumlah kelebihan tersebut akan diperhitungkan dengan PPh

Pasal 21 yang terutang atas gaji untuk bulan pada waktu dilakukan

penghitungan tahunan, dan jika masih ada sisa kelebihan,

diperhitungkan untuk bulan-bulan lainnya dalam tahun berikutnya.

b. Pemotong Pajak berhak mengajukan permohonan untuk

memperpanjang jangka waktu penyampaian Surat Pemberitahuan

(SPT) PPh Pasal 21. Permohonan diajukan secara tertulis

selambat-lambatnya tanggal 31 Maret tahun takwim berikutnya dengan

menggunakan formulir yang telah ditentukan oleh Direktur Jenderal

Pajak disertai surat pernyataan mengenai penghitungan sementara PPh

21 yang terutang dan bukti pelunasan kekurangan pembayaran PPh

Pasal 21 yang terutang untuk tahun takwim yang bersangkutan.

c. Pemotong Pajak dapat mengajukan keberatan pada Direktur Jenderal

Pajak dan permohonan banding kepada Badan Peradilan Pajak.

Kewajiban Pemotong Pajak Penghasilan Pasal 21 adalah:

a. Setiap Pemotong Pajak wajib mendaftarkan diri ke Kantor Pelayanan

Pajak atau Kantor Penyuluhan Pajak setempat.

b. Pemotong Pajak mengambil sendiri formulir-formulir yang diperlukan

dalam rangka pemenuhan kewajiban perpajakannya pada Kantor

Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat.

d. PPh Pasal 21 yang terutang untuk setiap akhir bulan takwim.

Penyetoran pajak dilakukan dengan menggunaan Surat Setoran Pajak

(SSP) ke Kantor Pos atau Bank Badan Usaha Milik Negara (BUMN)

atau Badan Usaha Milik Daerah (BUMD), atau bank-bank lain yang

ditunjuk oleh Direktur Jenderal Anggaran, selambat-lambatnya tanggal

10 (sepuluh) baulan takwim berikutnya.

e. Pemotong Pajak wajib melaporkan penyetoran PPh Pasal 21 tersebut

sekalipun nihil dengan menggunakan Surat Pemberitahuan (SPT) Masa

ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat,

selambat-lambatnya tanggal 20 (dua puluh) bulan takwim berikutnya.

f. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21

baik diminta maupun tidak diminta pada saat dilakukannya

pemotongan pajak kepada orang pribadi bukan sebagai pegawai tetap,

penerima uang tebusan pensiun, penerima Jaminan Hari Tua, penerima

uang pesangon, dan penerima dana pensiun.

g. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21

kepada pegawai tetap, termasuk penerima pensiun bulanan, dengan

menggunakan formulir yang ditentukan oleh Direktur Jenderal Pajak

dalam waktu 2 (dua) bulan setelah tahun pajak berakhir. Apabila

pegawai tetap berhenti bekerja atau pensiun pada bagian tahun takwim,

maka Bukti Pemotongan tersebut diberikan oleh pemberi kerja yang

bersangkutan selambat-lambatnya satu bulan setelah pegawai yang

8. Pegawai

Menurut Pasal 1 ayat (9) dalam Peraturan Direktur Jenderal Pajak

Nomor PER-16/PJ/2016 menyatakan bahwa Pegawai adalah orang pribadi

yang bekerja pada pemberi kerja, baik sebagai pegawai tetap atau pegawai

tidak tetap/tenaga kerja lepas berdasarkan perjanjian atau kesepakatan

kerja baik secara tertulis maupun tidak tertulis, untuk melaksanakan suatu

pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh

imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian

pekerjaan, atau ketentuan lain yang ditetapkan pemberi kerja, termasuk

orang pribadi yang melakukan pekerjaan dalam jabatan negeri atau badan

usaha milik Negara atau badan usaha milik daerah.

Jenis Pegawai berdasarkan cara perhitungan PPh Pasal 21 dibagi

menjadi dua jenis, yaitu Pegawai Tetap dan Pegawai Tidak Tetap/Tenaga

Kerja Lepas. Menurut Pasal 1 ayat (10) dan ayat (11) dalam Peraturan

Direktur Jenderal Pajak Nomor PER-16/PJ/2016 menyatakan bahwa

Pegawai Tetap adalah pegawai yang menerima atau memperoleh

penghasilan dalam jumlah tertentu secara teratur, termasuk anggota dewan

komisaris dan anggota dewan pengawas, yang secara teratur terus-menerus

ikut mengelola kegiatan perusahaan secara langsung, serta pegawai yang

bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu sepanjang

pegawai yang bersangkutan bekerja penuh (full time) dalam pekerjaan tersebut. Pegawai Tidak Tetap/Tenaga Kerja Lepas pegawai yang hanya

berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang

dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh

pemberi kerja.

9. Penghasilan Bruto

Penghasilan Bruto adalah jenis penghasilan yang dikenakan

pemotongan pajak sebagaimana diatur sesuai PPh Pasal 21. Penghasilan

Bruto dikelompokkan menjadi:

a. Penghasilan Teratur, yaitu penghasilan yang diterima pegawai secara

teratur setiap bulan, seperti gaji, tunjangan, uang lembur dan

sebagainya.

b. Penghasilan Tidak Teratur, yaitu penghasilan yang diterima pegawai

dalam waktu yang tidak menentu, umumnya diterima sekali atau lebih

dalam setahun, seperti tantiem, bonus, tunjangan hari raya (THR) dan

sebagainya.

c. Kenikmatan dalam bentuk natura. Menurut Surat Edaran Direktur

Jenderal Pajak Nomor SE-03/PJ.23/1984, kenikmatan dalam bentuk

natura yaitu setiap balas jasa yang diterima atau diperoleh pegawai,

karyawan, atau karyawati dan atau keluarganya tidak dalam bentuk

uang dari pemberi kerja, seperti pemberian beras, gula, pakaian

seragam dan sebagainya

d. Premi Asuransi, yaitu premi asuransi atas nama pegawai yang

dibayarkan oleh pemberi kerja kepada instansi terkait, seperti

10.Pengurang Pajak Penghasilan Pasal 21

Pengurang yang diperbolehkan untuk penghasilan bruto pegawai tetap

terdiri dari:

a. Biaya Jabatan

Biaya Jabatan adalah biaya untuk mendapatkan, menagih, dan

memelihara penghasilan sebesar 5% dari penghasilan bruto. Besarnya

biaya jabatan yang dapat dikurangkan dari penghasilan bruto untuk

penghitungan pemotongan Pajak Penghasilan bagi pegawai tetap

sebagaimana dimaksud dalam Pasal 21 ayat (3) Undang-Undang

Nomor 36 Tahun 2008 tentang Pajak Penghasilan ditetapkan sebesar

5% (lima persen) dari penghasilan bruto, setinggi-tingginya Rp

6.000.000 (enam juta rupiah) setahun atau Rp 500.000 (lima ratus ribu

rupiah) sebulan (PMK No. 250/PMK.03/2008 Pasal 1 ayat (1)).

b. Iuran Jaminan Hari Tua

Iuran Jaminan Hari Tua adalah iuran yang terkait dengan gaji yang

dibayarkan oleh pegawai kepada badan penyelenggara Tabungan Hari

Tua atau Jaminan Hari Tua yang dipersamakan dengan dana pensiun

yang pendiriannya telah disahkan oleh Menteri Keuangan.

Untuk penerima pensiun, pengurang yang diperbolehkan terdiri

dari:

1) Biaya pensiun

Biaya Pensiun adalah biaya untuk mendapatkan, menagih, dan

Besarnya biaya pensiun yang dapat dikurangkan dari penghasilan

bruto untuk penghitungan pemotongan Pajak Penghasilan bagi

pensiunan sebagaimana dimaksud dalam Pasal 21 ayat (3)

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan

ditetapkan sebesar 5% (lima persen) dari penghasilan bruto,

setinggi-tingginya Rp. 2.400.000,00 (dua juta empat ratus ribu

rupiah) setahun atau Rp. 200.000,00 (dua ratus ribu rupiah)

sebulan. (PMK No. 250/PMK.03/2008 Pasal 1 ayat (2)).

2) Iuran Pensiun

Iuran Pensiun adalah iuran yang terkait dengan gaji yang

dibayarkan oleh pegawai kepada dana pensiun yang pendiriannya

telah disahkan oleh Menteri Keuangan.

11.Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) adalah besarnya penghasilan

yang menjadi batasan tidak kena pajak bagi Wajib Pajak Orang Pribadi,

dengan kata lain apabila penghasilan neto Wajib Pajak Orang Pribadi yang

menjalankan usaha dan/atau pekerjaan bebas jumlahnya dibawah PTKP

tidak akan dikenakan Pajak Penghasilan Pasal 25/29 dan apabila berstatus

sebagai pegawai atau penerima penghasilan sebagai objek PPh Pasal 21,

maka penghasilan tersebut tidak akan dilakukan pemotongan PPh Pasal

21.

Menurut Pasal 11 dalam Peraturan Direktur Jenderal Pajak Nomor