xiv ABSTRAK

EVALUASI PENYAJIAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NOMOR 45 REVISI TAHUN 2011 TERHADAP

PELAPORAN KEUANGAN ORGANISASI NIRLABA (Studi Kasus Pada LSM SIGAB)

Mayang Rineksi NIM: 122114076 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah untuk mengetahui apakah penyajian laporan keuangan di Lembaga Swadaya Masyarakat bernama Sasana Integrasi dan Advokasi Difabel (SIGAB) beralamat kantor di Jalan Wonosari KM 8, Dusun Gamelan, Desa Sendangtirto, Berbah, Sleman-Yogyakarta sudah sesuai dengan PSAK No. 45. Selain itu penelitian ini juga bertujuan untuk mengetahui hambatan apa saja dalam penerapan PSAK No. 45.

Jenis penelitian yang dilakukan adalah studi kasus. Data diperoleh dengan melakukan wawancara dan observasi dokumen. Data yang diambil adalah sejarah singkat organisasi, visi dan misi organisasi, data laporan keangan LSM SIGAB, dan hambatan yang dialami oleh LSM SIGAB dalam penerapan PSAK No. 45.

Teknik analisis yang digunakan adalah teknik analisis deskriptif. Langkah-langkah yang digunakan untuk melakukan analisis yaitu mengumpulkan data yang dibutuhkan, lalu dievaluasi dan dideskripsikan mengenai hambatan yang dialami oleh LSM SIGAB.

xv ABSTRACT

AN EVALUATION OF THE PRESENTATION OF THE INDONESIAN FINANCIAL ACCOUNTING STANDARD NUMBER 45 (REVISED 2011) AT

A NON-PROFIT ORGANIZATION’S FINANCIAL REPORT (A Case Study at Non Governmental Organization “SIGAB”)

Mayang Rineksi NIP: 122114076 Sanata Dharma University

Yogyakarta 2015

The study was aimed at finding out whether the financial report presented by a non-governmental organization named SIGAB (Sasana Integrasi dan Advokasi Difabel = integration and advocacy forum for persons with disabilities) located in Wonosari Street Km 8, Gamelan village, Sendangtirto village, Berbah sub-district, Sleman sub-district, Yogyakarta Special Region was already in line with the Indonesian Financial Accounting Standard Number 45 (Pernyataan Standar Akuntansi Keuangan = PSAK No. 45). In addition, the study was also aimed at identifying the challenges in the application of PSAK No. 45.

The type of the study was a case study. The data were collected through interviews and reviews of documents. The data taken for the study consisted of the short history of the organization, vision and mission, financial reports and challenges SIGAB encountered in applying PSAK No. 45.

The technique used in analyzing the data was the descriptive analysis. The steps of the analysis comprised data collection, data evaluation and description of the challenges the organization faced.

EVALUASI PENYAJIAN PERNYATAAN STANDAR AKUNTANSI

KEUANGAN (PSAK) NOMOR 45 REVISI TAHUN 2011 TERHADAP

PELAPORAN KEUANGAN ORGANISASI NIRLABA

(Studi Kasus Pada LSM Sigab)SKRIPSI

Diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi

Oleh:

MAYANG RINEKSI 122114076

FAKULTAS EKONOMI JURUSAN AKUNTANSI UNIVERSITAS SANATA DHARMA

i

EVALUASI PENYAJIAN PERNYATAAN STANDAR AKUNTANSI

KEUANGAN (PSAK) NOMOR 45 REVISI TAHUN 2011 TERHADAP

PELAPORAN KEUANGAN ORGANISASI NIRLABA

(Studi Kasus Pada LSM SIGAB)SKRIPSI

Diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi

Oleh:

MAYANG RINEKSI 122114076

FAKULTAS EKONOMI JURUSAN AKUNTANSI UNIVERSITAS SANATA DHARMA

iv

Dengan keterbatasan diri yang ada, tidak akan menjadi penghalang untuk kita tetap mampu mendulang keberhasilan. Itulah salah satu motivasi terbesar di saat aku mulai menampakkan mimpi dan angan dalam kehidupan baru. Sebuah kehidupan yang telah lama terbayang dalam setiap waktu. Di saat aku mencoba untuk menemukan jati diri, di sinilah tempat yang lama kunanti dan kuimpikan. Dan di sinilah tempat di mana aku harus memulai meronce butiran harap dan mimpi itu. Karena kuyakin bahwa di sinilah tempat di mana ku mampu mengenakan liontin keberhasilan.

- Seorang anak berkebutuhan khusus berumur 17 tahun.

Skripsi ini saya persembahkan untuk: Bapak dan Ibu

Sukanti Rahardjo Bintoro & Hesti Susiati Kakak dan Adik

Uri Respati & Kalis Darubeksi Teman Seperjuangan

vii

KATA PENGANTAR

Puji syukur atas ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan akrunia kepada penilis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenubi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Dr. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk menimba ilmu di Fakultas Ekonomi Universitas Sanata Dharma kepada penulis.

3. Antonius Diksa Kuntara, S.E., M.F.A., QIA. selaku Pembimbing I yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

4. Dr. Fr Ninik Yudianti, M.Acc., QIA. selaku dosen penguji I yang telah memberikan masukan dalam menulis skripsi.

5. YFM. Gien Agustinawansari, Dra, M.M., Ak. selaku dosen penguji II yang telah memberikan masukan dalam menulis skripsi.

6. Muhammad Joni Yulianto selaku Direktur LSM SIGAB yang telah memberikan kesempatan untuk melakukan penelitian di LSM SIGAB.

7. Haris Munandar selaku Wakil Direktur LSM SIGAB yang telah memberikan kesempatan untuk melakukan penelitian di LSM SIGAB.

8. Mas Udin, Mbak Murni, dan Mbak Wanti selaku pihak LSM SIGAB yang telah membantu memberikan data yang diperlukan untuk keperluan penelitian. 9. Kedua orang tua yang selalu memberikan motivasi untuk menyelesaikan

skripsi ini.

viii

Yogyakarta, 31 Mei 2016

ix DAFTAR ISI

HALAMAN JUDUL………..………. i

HALAMAN PERSETUJUAN PEMBIMBING………. ii

HALAMAN PENGESAHAN………. iii

HALAMAN PERSEMBAHAN………. iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS…..………. v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH... vi

HALAMAN KATA PENGANTAR………….……….……… vii

HALAMAN DAFTAR ISI………...………... ix

HALAMAN DAFTAR TABEL…………...……….. xii

HALAMAN DAFTAR LAMPIRAN……… xiii

ABSTRAK……….. xiv

ABSTRACT………... xv

BAB I PENDAHULUAN……….. 1

A. Latar Belakang……….. 1

B. Rumusan Masalah………. 4

C. Batasan Masalah……… 4

D. Tujuan Penelitian………... 4

E. Manfaat Penelitian………..………... 5

F. Sistematika Penulisan……….... 5

BAB II LANDASAN TEORI………..… 8

A. Organisasi Nirlaba………... 8

B. Laporan Keuangan Organisasi Nirlaba Menurut PSAK No. 45………. 9

C. Tujuan Laporan Organisasi Nirlaba……….. 19

D. Pengertian Istilah yang Digunakan dalam PSAK No. 45…….. 20

E. Pengertian Lembaga Swadaya Masyarakat (LSM)………… 21

F. Akuntansi LSM...……. 24

x

H. Penelitian Terdahulu……….. 46

BAB III METODA PENELITIAN……….... 50

A. Jenis Penelitian………... 50

B. Tempat dan Waktu Penelitian………...………...…… 50

C. Subjek dan Objek Penelitian……….…….... 50

D. Data yang Dibutuhkan……….……….… 51

E. Teknik Pengumpulan Data………... 51

F. Teknik Analisis Data……… 52

BAB IV GAMBARAN UMUM ORGANISASI……….. 58

A. Latar Belakang dan Sejarah Organisasi……… 58

B. Alamat Lokasi……….. 59

C. Visi, Misi, dan Mandat Organisasi………... 59

1. Visi Organisasi……… 59

2. Misi Organisasi………... 60

3. Mandat Organisasi……….. 60

D. Nilai-nilai Organisasi……… 61

1. Keadilan……….. 61

2. Inklusi………... 61

3. Progresif……….. 61

4. DifabelLeadership……….. 62

5. Profesional……….. 62

E. Strategi Program 2014-2019………... 62

1. Legislasi nasional sebagai instrumen implementasi CRPD……….... 63

2. Akses terhadap hukum bagi Difabel………... 63

3. Akses terhadap pendidikan, kesehatan serta layanan publik………... 63

4. Penguatan kapasitas internal SIGAB serta jaringannya………... 63

F. Strategi dalam Mewujudkan Visi dan Misi Organisasi………. 64

1. Strategi Eksternal……….. 64

2. Strategi Internal………. 66

G. Program/Aktivitas yang Telah Dilaksanakan……….... 68

1. Sunday Morning gathering……… 68

2. Diskusi Bulanan………. 68

3. Program Civic Education………..………… 69

4. Advokasi Menolak Syarat Sehat Jasmani dan Rohani Dalam Pemilu Presiden 2004……….. 70

5. Advokasi Kasus Difabel Netra yang Menolak Mengikuti Tes CPNS………. 70

xi

7. Training Junalistik……….. 71

8. Penerbitan Majalah Dwi-Bulanan SOLIDER……….... 72

9. Pemantuan Pemilihan Kepala Daerah……….... 72

10. Pendamping Proses Pembelajaran Anak Difabel di Sekolah Reguler………. 73

11. Advokasi Menolak Diskriminasi dalam Persyaratan Ujian Masuk UGM……….… 73

12. Pendidikan Politik I………... 74

13.Indonesian KIDS Whellchair, training and Empowerment Project……….. 74

14.Disability and Legal Information Program………….. 75

15. Pendidikan Politik II……….… 75

16. Program Advokasi……… 76

17. Pelatihan Mandiri……….………… 78

H. Struktur Organisasi SIGAB………..……… 78

BAB V ANALISIS DAN PEMBAHASAN………..…. 81

A. Gambaran Singkat Penyajian Laporan Keuangan LSM SIGAB……….….... 81

B. Laporan Keuangan LSM SIGAB Tahun 2014……… 87

C. Analisis Penyajian PSAK No. 45………... 90

D. Analisis Penyajian PSAK No. 2 Mengenai Laporan Arus Kas……… 108

E. Pembahasan………... 113

F. Hambatan dalam Menerapkan PSAK No. 45……….. 119

BAB VI PENUTUP………... 122

A. Kesimpulan……….. 122

B. Saran……… 123

C. Keterbatasan Penelitian……….. 123

DAFTAR PUSTAKA……… 124

xii

DAFTAR TABEL

Tabel II.1 Contoh Laporan Posisi Keuangan……… 26

Tabel II.2 Contoh Laporan Aktivitas Bentuk A ……… 27

Tabel II.3 Contoh Laporan Aktivitas Bentuk B………. 29

Tabel II.4 Contoh Laporan Aktivitas Bentuk C (Bagian 1 dari 2 bagian).. 31

Tabel II.5 Contoh Laporan Aktivitas Bentuk C (Bagian 2 dari 2 bagian)… 33 Tabel II.6 Contoh Laporan Aktivitas Bentuk C (Bagian 2 dari 2 bagian) Alternatif ……… 34

Tabel II.7 Contoh Laporan Arus Kas Metode Langsung……….. 35

Tabel II.8 Contoh Laporan Arus Kas Metode Tidak Langsung………….. 37

Tabel II.9 Contoh Catatan Atas Laporan Keuangan (Investasi Jangka Panjang)……….. 43

Tabel II.10 Contoh Catatan Atas Laporan Keuangan (Komponen dalam Setiap Kelompok Investasi dan Kepemilikan Investasi lain-lain)……….. 43

Tabel II.11 Contoh Catatan Atas Laporan Keuangan (Catatan F)…………. 45

Tabel III.1 Tabel Analisis Penyajian Laporan Keuangan Menurut PSAK No.45………. 56

Bagan V.1 Proses Akuntansi LSM SIGAB………. 82

Tabel V.1 Chart of AccountLSM SIGAB……….. 84

Tabel V.2 Laporan Posisi Keuangan LSM SIGAB tahun 2014……… 87

Tabel V.3 Laporan Aktivitas tahun 2014……….. 88

Tabel V.4 Laporan Cash Flow Forecast tahun 2014………. 89

Tabel V.5 Analisis Penyajian PSAK No. 45……….. 90

xiii

DAFTAR LAMPIRAN

xiv ABSTRAK

EVALUASI PENYAJIAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NOMOR 45 REVISI TAHUN 2011 TERHADAP

PELAPORAN KEUANGAN ORGANISASI NIRLABA (Studi Kasus Pada LSM SIGAB)

Mayang Rineksi NIM: 122114076 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah untuk mengetahui apakah penyajian laporan keuangan di Lembaga Swadaya Masyarakat bernama Sasana Integrasi dan Advokasi Difabel (SIGAB) beralamat kantor di Jalan Wonosari KM 8, Dusun Gamelan, Desa Sendangtirto, Berbah, Sleman-Yogyakarta sudah sesuai dengan PSAK No. 45. Selain itu penelitian ini juga bertujuan untuk mengetahui hambatan apa saja dalam penerapan PSAK No. 45.

Jenis penelitian yang dilakukan adalah studi kasus. Data diperoleh dengan melakukan wawancara dan observasi dokumen. Data yang diambil adalah sejarah singkat organisasi, visi dan misi organisasi, data laporan keangan LSM SIGAB, dan hambatan yang dialami oleh LSM SIGAB dalam penerapan PSAK No. 45.

Teknik analisis yang digunakan adalah teknik analisis deskriptif. Langkah-langkah yang digunakan untuk melakukan analisis yaitu mengumpulkan data yang dibutuhkan, lalu dievaluasi dan dideskripsikan mengenai hambatan yang dialami oleh LSM SIGAB.

xv ABSTRACT

AN EVALUATION OF THE PRESENTATION OF THE INDONESIAN FINANCIAL ACCOUNTING STANDARD NUMBER 45 (REVISED 2011) AT

A NON-PROFIT ORGANIZATION’S FINANCIAL REPORT (A Case Study at Non Governmental Organization “SIGAB”)

Mayang Rineksi NIP: 122114076 Sanata Dharma University

Yogyakarta 2015

The study was aimed at finding out whether the financial report presented by a non-governmental organization named SIGAB (Sasana Integrasi dan Advokasi Difabel = integration and advocacy forum for persons with disabilities) located in Wonosari Street Km 8, Gamelan village, Sendangtirto village, Berbah sub-district, Sleman sub-district, Yogyakarta Special Region was already in line with the Indonesian Financial Accounting Standard Number 45 (Pernyataan Standar Akuntansi Keuangan = PSAK No. 45). In addition, the study was also aimed at identifying the challenges in the application of PSAK No. 45.

The type of the study was a case study. The data were collected through interviews and reviews of documents. The data taken for the study consisted of the short history of the organization, vision and mission, financial reports and challenges SIGAB encountered in applying PSAK No. 45.

The technique used in analyzing the data was the descriptive analysis. The steps of the analysis comprised data collection, data evaluation and description of the challenges the organization faced.

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan organisasi nirlaba di Indonesia akhir-akhir ini semakin pesat. Organisasi tersebut muncul karena adanya berbagai kebutuhan masyarakat yang semakin bermacam, selain itu peran pemerintah saat ini tidak boleh lagi dominan karena masyarakat harus ikut terlibat di dalamnya. Hal tersebut dapat dilihat seperti adanya berbagai aksi masyarakat dalam menyuarakan kepentingannya atau menuntut haknya. Indonesia merupakan negara yang terdiri dari berbagai suku, budaya dan agama, maka dari itu tidak heran jika setiap daerah atau wilayah memiliki organisasi sendiri seperti organisasi keagamaan, organisasi kemasyarakatan, dan lain sebagainya dengan tujuan setiap organisasi yang berbeda, akan tetapi tujuan organisasi yang utama adalah untuk kepentingan bersama.

bersama. Contoh dari organisasi nirlaba diantaranya yaitu gereja, masjid, Lembaga Swadaya Masyarakat (LSM), yayasan, partai politik, dan organisasi zakat.

LSM merupakan fenomena baru dalam sistem politik dan belum banyak dipahami walaupun sudah ada sejak tahun 1960-an. LSM adalah salah satu contoh organisasi nirlaba karena fokus dibentuknya LSM tidak untuk memperoleh laba. LSM diharapkan mampu memberikan sumbangsih kepada masyarakat sekitar dan lebih mengutamakan tercapainya tujuan atau sasaran organisasi tersebut. Walaupun LSM merupakan organisasi nirlaba, namun organisasi tersebut tetap dianjurkan untuk menyusun laporan keuangan. Seperti yang dilakukan oleh salah satu LSM di Yogyakarta yaitu LSM Sasana Integrasi dan Advokasi Difabel atau biasa disebut dengan LSM SIGAB yaitu organisasi non pemerintah yang bersifat independen, nirlaba, dan non-partisipan. Walaupun termasuk dalam organisasi nirlaba akan tetapi LSM SIGAB tetap dituntut untuk membuat laporan keuangan sebagai wujud pertanggungjawaban atas segala aktivitas yang dilakukan organisasi tersebut yang ditujukan kepada berbagai pihak yang berkepentingan, seperti donatur.

organisasi nirlaba memiliki standar tersendiri yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45. Dengan standar yang mengantur pelaporan keuangan seluruh organisasi nirlaba yang diatur dalam PSAK No. 45, maka akan tercipta keseragaman dalam hal penyajian laporan keuangan, sehingga tercipta daya banding dalam penyajian laporan keuangan. Selain itu PSAK No. 45 membuat laporan keuangan yang disusun menjadi lebih transparan sehingga pihak-pihak yang berkepentingan dapat melihat secara jelas aktivitas organisasi yang telah berjalan selama ini. Dengan laporan keuangan yang transparan akan membuat para donatur untuk semakin tertarik menyumbangkan hartanya ke organisasi tersebut supaya tujuan dari organisasi dapat tercapai.

B. Rumusan Masalah

1. Apakah penyajian laporan keuangan LSM SIGAB pada tahun 2014 telah sesuai dengan PSAK No. 45?

2. Apa hambatan yang dialami oleh pihak LSM SIGAB dalam penyajian laporan keuangannya menggunakan PSAK No. 45?

C. Batasan Masalah

Ketentuan paragraf 34 PSAK No. 45 yang terkait dengan PSAK No. 2 diambil lima paragraf, yaitu paragraf 10, paragraf 18, paragraf 21, paragraf 22, dan paragraf 31 karena paragraf tersebut memuat ketentuan pokok dan mendasar untuk laporan arus kas terkait dengan organisasi nirlaba.

D. Tujuan Penelitian

1. Untuk mengetahui perbandingan antara penyajian laporan keuangan di LSM SIGAB dengan laporan keuangan yang diatur dalam PSAK No. 45 yang mengatur mengenai standar pelaporan keuangan organisasi nirlaba.

E. Manfaat Penelitian

1. Bagi LSM SIGAB

Penelitian ini bertujuan agar LSM SIGAB dapat memanfaatkan hasil penelitian yang telah dilakukan untuk perbaikan laporan keuangan agar sesuai dengan standar yang telah berlaku, selain itu agar LSM SIGAB dapat lebih berkembang ke depannya.

2. Bagi Universitas

Hasil penelitian ini bertujuan sebagai tambahan sumber referensi yang dapat berguna untuk kepentingan akademis di Universitas Sanata Dharma. 3. Bagi Penulis

Penelitian ini sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Sanata Dharma Yogyakarta dan sebagai sarana dalam mempraktikkan teori yang sudah didapat selama perkuliahan.

F. Sistematika Penulisan

Bab 1 Pendahuluan

Bab II Landasan Teori

Bab ini memaparkan tentang teori-teori yang menjadi acuan dalam penulisan skripsi ini.

Bab III Metoda Penelitian

Bab ini akan menjelaskan mengenai jenis penelitian, tempat dan waktu penelitian, subjek penelitian, data yang dicari, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Organisasi

Bab ini akan menjelaskan mengenai gambaran umum organisasi dalam hal ini yaitu sejarah singkat organisasi, visi dan misi organisasi, kegiatan/program LSM, dan struktur organisasi LSM.

Bab V Analisis Data dan Pembahasan

Bab VI Penutup

8 BAB II

LANDASAN TEORI

A. Organisasi Nirlaba

Organisasi nirlaba atau organisasi non profit adalah suatu organisasi yang bersasaran pokok untuk mendukung suatu isu atau perihal di dalam menarik perhatian publik untuk suatu tujuan yang tidak komersil, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba (moneter). (Ribka, 2013: 131).

Organisasi nirlaba atau organisasi yang tidak bertujuan memupuk keuntungan memiliki ciri-ciri sebagai berikut (Mahsun dkk., 2007: 215):

1. Sumber daya entitas berasal dari penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

2. Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada pendiri atau pemilik entitas tersebut.

proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas.

Ikatan Akuntan Indonesia (IAI) membuat Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 yang mengatur tentang pelaporan keuangan Organisasi Nirlaba. Dalam PSAK No. 45 dinyatakan bahwa tujuan adanya standar tersebut adalah untuk mengatur pelaporan keuangan organisasi nirlaba. (Mahsun dkk., 2013: 186)

B. Laporan Keuangan Organisasi Nirlaba Menurut PSAK No. 45:

Laporan Keuangan organisasi nirlaba meliputi laporan posisi keuangan pada akhir periode pelaporan, laporan aktivitas, laporan arus kas untuk suatu periode pelaporan, dan catatan atas laporan keuangan. (Paragraf 9)

1. Laporan Posisi Keuangan

a. Tujuan Laporan Posisi Keuangan

mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain untuk menilai:

a) Kemampuan entitas nirlaba untuk memberikan jasa secara berkelanjutan; dan

b) Likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya, dan kebutuhan pendanaan eksternal.

2) Paragraf 11: Laporan posisi keuangan mencangkup entitas nirlaba secara keseluruhan dan menyajikan total aset, liabilitas, dan aset neto.

b. Klasifikasi Aset dan Liabilitas

1) Paragraf 12: Laporan posisi keuangan, termasuk catatan atas laporan keuangan, menyediakan informasi yang relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungan antara aset dan liabilitas. Informasi tersebut umumnya disajikan dengan pengumpulan aset dan liabilitas yang memiliki karakteristik serupa dalam suatu kelompok yang relatif homogen. Sebagai contoh, entitas nirlaba biasanya melaporkan masing-masing unsur aset dalam kelompok yang homogen, seperti:

a) Kas dan setara kas;

c) Persediaan;

d) Sewa, asuransi, dan jasa lain yang dibayar di muka; e) Instrumen keuangan dan investasi jangka panjang;

f) Tanah, gedung, peralatan, serta aset tetap lain yang digunakan untuk menghasilkan barang dan jasa.

Kas atau aset yang dibatasi penggunaannya oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali disajikan terpisah dari kas atau aset lain yang tidak terikat penggunaannya.

2) Paragraf 13: Informasi likuiditas diberikan dengan cara sebagai berikut:

a) Menyajikan aset berdasarkan urutan likuiditas, dan liabilitas berdasarkan tanggal jatuh tempo;

b) Mengelompokkan aset ke dalam kelompok lancar dan tidak lancar, dan liabilitas ke dalam kelompok jangka pendek dan jangka panjang;

c) Mengungkapkan informasi mengenai likuiditas aset atau saat jatuh tempo liabilitas termasuk pembatasan penggunaan aset, dalam catatan atas laporan keuangan. c. Klasifikasi Aset Neto Terikat atau Tidak Terikat

pembatasan oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali, yaitu: terikat secara permanen, terikat secara temporer, dan tidak terikat.

2) Paragraf 15: Informasi mengenai sifat dan jumlah dari pembatasan permanen atau temporer diungkapkan dengan cara menyajikan jumlah tersebut dalam laporan keuangan atau dalam catatan atas laporan keuangan.

3) Paragraf 16: Pembatasan permanen terhadap aset, seperti tanah atau karya seni, yang diberikan untuk tujuan tertentu, untuk dirawat dan tidak untuk dijual; atau aset yang diberikan untuk investasi yang mendatangkan pendapatan secara permanen dapat disajikan sebagai unsur terpisah dalam kelompok aset neto yang penggunannya dibatasi secara permanen atau disajikan dalam catatan atas laporan keuangan. Pembatasan permanen kelompok kedua tersebut berasal dari hibah atau wakaf dan warisan yang menjadi dana abadi.

Pembatasan temporer oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali dapat berbentuk pembatasan waktu atau pembatasan penggunaan, atau keduanya.

5) Paragraf 18: Aset neto tidak terikat umumnya meliputi pendapatan dari jasa, penjualan barang, sumbangan, dan dividen atau hasil investasi, dikurangi beban untuk memperoleh pendapatan tersebut. Batasan terhadap penggunaan aset neto tidak terikat dapat berasal dari sifat entitas nirlaba. Informasi mengenai batasan tersebut umumnya disajikan dalam catatan atas laporan keuangan.

2. Laporan Aktivitas

a. Tujuan Laporan Aktivitas

kesinambungan entitas nirlaba dan memberikan jasa; dan menilai pelaksanaan tanggungjawab dan kinerja manajer.

2) Paragraf 20: Laporan aktivitas mencangkup entitas nirlaba secara keseluruhan dan menyajikan perubahan jumlah aset neto selama suatu periode. Perubahan aset neto dalam laporan aktivitas tercermin pada aset neto atau ekuitas dalam posisi keuangan. b. Perubahan Kelompok Aset Neto

1) Paragraf 21: Laporan aktivitas menyajikan jumlah perubahan aset neto terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode.

2) Paragraf 22: Pendapatan dan keuntungan yang menambah aset neto, serta beban dan kerugian yang mengurangi aset neto dikelompokkan sebagaimana diatur di paragraf 24-25.

c. Klasifikasi Perubahan Kelompok Aset Neto

1) Paragraf 23: Laporan aktivitas menyajikan pendapatan sebagai penambah aset neto tidak terikat, kecuali jika penggunannya dibatasi oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali, dan menyajikan beban sebagai pengurang aset neto tidak terikat.

yang pembatasannya tidak berlaku lagi dalam periode yang sama, dapat disajikan sebagai sumber daya tidak terikat sepanjang disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi.

3) Paragraf 25: Laporan aktivitas menyajikan keuntungan dan kerugian yang diakui dari investasi dan aset lain (atau liabilitas) sebagai penambah atau pengurang aset neto tidak terikat, kecuali jika penggunaannya dibatasi.

4) Paragraf 26: Klasifikasi pendapatan, beban, keuntungan dan kerugian dalam kelompok aset neto tidak menutup peluang adanya klasifikasi tambahan dalam laporan aktivitas. Misalnya, dalam suatu kelompok atau beberapa kelompok perubahan aset neto, entitas nirlaba dapat mengklasifikasikan unsur-unsurnya menurut kelompok operasi atau nonoperasi, dapat dibelanjakan atau tidak dapat dibelanjakan, telah direalisasi atau belum direalisasi, berualang atau tidak berulang, atau dengan cara lain.

5) Paragraf 27: Laporan aktivitas menyajikan jumlah pendapatan dan beban secara bruto, kecuali diatur berbeda oleh SAK atau SAK ETAP.

dan manajemen. Misalnya, keuntungan atau kerugian penjualan tanah dan gedung yang tidak digunakan lagi.

d. Informasi Pemberian Jasa

1) Paragraf 29: Laporan aktivitas atau catatan atas laporan keuangan menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung.

2) Paragraf 30: Klasifikasi secara fungsional bermanfaat untuk membantu pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain dalam menilai pemberian jasa dan penggunan sumber daya. Di samping penyajian klasifikasi beban secara fungsional, entitas nirlaba dianjurkan untuk menyajikan informasi tambahan mengenai beban menurut sifatnya. Misalnya, gaji, sewa, listrik, bunga, dan penyusutan.

3) Paragraf 31: Program pemberian jasa merupakan aktivitas untuk menyediakan barang dan jasa kepada penerima manfaat, pelanggan, atau anggota dalam rangka mencapai tujuan atau misi entitas nirlaba. Pemberi jasa tersebut merupakan tujuan dan hasil utama yang dilaksanakan melalui berbagai program utama.

aktivitas manajemen dan umum, pencarian dana, dan pengembangan anggota. Aktivitas manajemen dan umum meliputi pengawasan, manajemen bisnis, pembukuan, penganggaran, pendanaan, dan aktivitas administratif lain, serta semua aktivitas manajemen dan administrasi kecuali program pemberian jasa atau pencarian dana. Aktivitas pencarian dana meliputi publikasi dan kampanye pemberian dana; pengadaan daftar alamat pemberi sumber daya yang tidak mengharapkan pembayaran kembali; pelaksanaan acara khusus pencarian dana; pembuatan dan penyebaran manual, petunjuk, dan bahan lain; dan pelaksanaan aktivitas lain; dalam rangka pencarian dana dari individu, yayasan, pemerintah, dan lain-lain. Aktivitas pengembangan anggota meliputi pencarian anggota baru dan pengumpulan iuran anggota, hubungan dan aktivitas sejenis.

3. Laporan Arus Kas

a. Tujuan Laporan Arus Kas

1) Paragraf 33: Tujuan utama laporan arus kas adalah untuk menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

a) Aktivitas Pendanaan:

(1) Penerimaan kas dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali yang penggunannya dibatasi dalam jangka panjang.

(2) Penerimaan kas dari pemberi sumber daya dan penghasilan investasi yang penggunaannya dibatasi untuk pemerolehan, pembangunan dan pemeliharaan aset tetap, atau peningkatan dana abadi.

(3) Bunga dan dividen yang dibatasi penggunaannya dalam jangka panjang.

b) Pengungkapan informasi mengenai aktivitas investasi dan pendanaan nonkas, misalnya sumbangan berupa bangunan atau aset investasi.

3) Paragraf 35: Entitas menerapkan Pernyataan ini untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2012. Penerapan ini diperkenankan.

C. Tujuan Laporan Keuangan Organisasi Nirlaba

Tujuan adanya laporan keuangan nirlaba dalam SFAC 4 sebagai berikut (Mardiasmo dalam Mahsun dkk., 2013: 186-189):

1. Laporan keuangan organisasi non bisnis hendaknya dapat memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam pembuatan keputusan yang rasional mengenai alokasi sumber daya organisasi.

2. Memberikan informasi untuk membantu para penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai pelayanan yang diberikan oleh organisasi nonbisnis serta kemampuannya untuk melanjutkan memberi pelayanan tersebut.

3. Memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai kinerja manajer organisasi nonbisnis atas pelaksanaan tanggungjawab pengelolaan serta aspek kerja lainnya.

4. Memberikan informasi mengenai sumber daya ekonomi, kewajiban, dan kekayaan bersih organisasi, serta pengaruh dari transaksi, peristiwa, dan kejadian ekonomi yang mengubah sumber daya dan kepentingan sumber daya tersebut.

usaha dan hasil pelayanan organisasi secara bersama-sama yang dapat menunjukkan informasi yang berguna untuk menilai kinerja.

6. Memberikan informasi mengenai bagaimana organisasi memperoleh dan membelanjakan kas atau sumber daya kas, mengenai utang dan pembayaran kembali utang, dan mengenai faktor-faktor lain yang dapat mempengaruhi likuiditas organisasi.

7. Memberikan penjelasan dan interprestasi untuk membantu pemakai dalam memahami informasi keuangan yang diberikan.

D. Pengertian Istilah yang Digunakan dalam PSAK No. 45:

1. Pembatasan permanen adalah pembatasan penggunaan sumber daya yang ditetapkan oleh pemberi sumber daya yang tidak pengharapkan pembayaran kembali agar sumber daya tersebut dipertahankan secara permanen, tetapi entitas nirlaba diizinkan untuk menggunakan sebagian atau semua penghasilan atau manfaat ekonomik lain yang berasal dari sumber daya tersebut.

2. Pembatasan temporer adalah pembatasan penggunaan sumber daya oleh pemberi sumber daya yang tidak pengharapkan pembayaran kembali yang menetapkan agar sumber daya tersebut dipertahankan sampai dengan periode tertentu atau sampai dengan terpenuhinya keadaan tertentu.

mengaharapkan pembayaran kembali. Pembatasan tersebut dapat bersifat permanen atau temporer.

4. Sumbangan tidak terikat adalah sumber daya yang penggunaannya tidak dibatasi untuk tujuan tertentu oleh pemberi sumber daya yang tidak mengaharapkan pembayaran kembali.

E. Pengertian Lembaga Swadaya Masyarakat (LSM)

LSM adalah organisasi swasta yang kegiatannya adalah untuk membebaskan penderitaan, memajukan kepentingan kaum miskin, melindungi lingkungan, menyediakan pelayanan dasar masyarakat, atau menangani perkembangan masyarakat. Atau LSM dapat diartikan sebagai organisasi yang berbasis nilai tergantung (dalam keseluruhan atau bagian) pada lembaga donor dan pelayanan sukarela. (Mahsun dkk., 2013: 198-199).

pendorong munculnya kegiatan sukarela adalah kebutuhan yang tidak dapat dipenuhi oleh birokrasi. (Halim, 2012: 426)

Lembaga Swadaya Masyarakat atau juga disebut dengan organisasi non-pemerintah (non government organization-NGO) merupakan organisasi yang dikelola oleh swasta atau di luar pemerintahan. Istilah “swasta” ini bukan berarti seperti organisasi bisnis yang bertujuan untuk memperoleh

profit. Dengan demikian, LSM dapat diartikan sebagai organisasi swasta yang kegiatannya adalah untuk membebaskan penderitaan, memajukan kepentingan kaum miskin, melindungi lingkungan, menyediakan pelayanan dasar bagi masyarakat, atau menangani pengembangan masyarakat. (Halim, 2012: 428)

Perbedaan sifat dan karakteristik organisasi LSM yang tergolong dalam organisasi nirlaba dapat dilihat dari: (Mahsun dkk., 2013: 199-200)

1. Tujuan organisasi

2. Sumber pendapatan

Sumber pendapatan LSM berasal dari lembaga donor dan sumbangan pihak tertentu.

3. Pola pertanggungjawaban

Pertanggungjawaban LSM dilakukan kepada lembaga atau pihak pemberi dana dan merupakan bagian terpenting dalam menciptakan kredibilitas pengelolaan yang dijalankan.

4. Strukutur organisasi LSM tidak terlalu formal, tipologi pimpinan atau tokoh termasuk pilihan orientasi kebijakannya, akan sangat berpengaruh dalam memilih struktur organisasi.

5. Anggaran

F. Tujuan Akuntansi LSM

Tujuan adanya akuntansi LSM diantaranya yaitu: (Mahsun dkk., 2013:200-201)

1. Memberikan informasi yang diperlukan dalam mengelola secara tepat, efisien, dan ekonomis atas suatu kegiatan serta alokasi sumber daya yang dipercayakan kepada organisasi. Tujuan ini terkait dengan pengendalian pengelolaan.

2. Memberikan informasi yang memungkinkan pengelola organisasi untuk melaporkan pelaksanaan tanggungjawabnya mengelola secara tepat dan efektif program beserta penggunaan sumber daya yang menjadi wewenangnya, di samping untuk melaporkan kepada publik atau lembaga pemberi dana hasil operasi organisasi. Tujuan ini terkait dengan akuntabilitas.

Informasi akuntansi LSM akan dapat digunakan untuk membantu pemilihan kegiatan yang efektif dan efisien, yang pada akhirnya akan sangat membantu pada saat penganggaran. Pada akhir proses pengendalian LSM, akuntansi diperlukan dalam pembuatan laporan keuangan yang merupakan bagian penting dari proses akuntabilitas pada lembaga donor dan publik.

Standar pelaporan keuangan untuk organisasi LSM mengacu pada PSAK No. 45 mengenai pelaporan keuangan organisasi nirlaba. Para pengguna laporan keuangan organisasi LSM memiliki kepentingan bersama yang tidak berbeda dengan organisasi bisnis yaitu untuk menilai:

1. Jasa yang diberikan oleh LSM dan kemampuannya untuk terus memberikan jasa tersebut.

2. Cara pengelola pelaksanaan dan pertanggungjawaban. 3. Aspek kinerja pengelola.

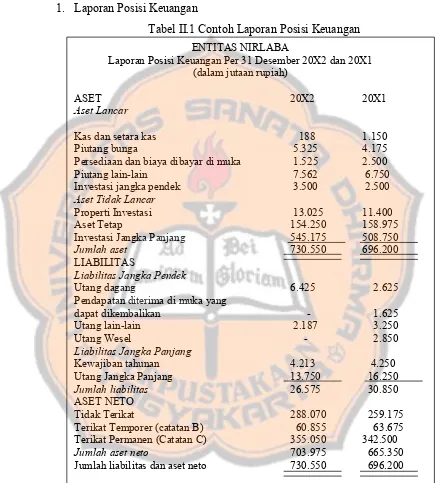

G. Contoh Format Laporan Keuangan Menurut PSAK No. 45 1. Laporan Posisi Keuangan

Tabel II.1 Contoh Laporan Posisi Keuangan

Sumber: PSAK No. 45 Revisi 2011

ENTITAS NIRLABA

Laporan Posisi Keuangan Per 31 Desember 20X2 dan 20X1 (dalam jutaan rupiah)

ASET 20X2 20X1

Aset Lancar

Kas dan setara kas 188 1.150

Piutang bunga 5.325 4.175

Persediaan dan biaya dibayar di muka 1.525 2.500

Piutang lain-lain 7.562 6.750

Investasi jangka pendek 3.500 2.500

Aset Tidak Lancar

Properti Investasi 13.025 11.400

Aset Tetap 154.250 158.975

Investasi Jangka Panjang 545.175 508.750

Jumlah aset 730.550 696.200

LIABILITAS

Liabilitas Jangka Pendek

Utang dagang 6.425 2.625

Pendapatan diterima di muka yang

dapat dikembalikan - 1.625

Utang lain-lain 2.187 3.250

Utang Wesel - 2.850

Liabilitas Jangka Panjang

Kewajiban tahunan 4.213 4.250

Utang Jangka Panjang 13.750 16.250

Jumlah liabilitas 26.575 30.850

ASET NETO

Tidak Terikat 288.070 259.175

Terikat Temporer (catatan B) 60.855 63.675 Terikat Permanen (Catatan C) 355.050 342.500

Jumlah aset neto 703.975 665.350

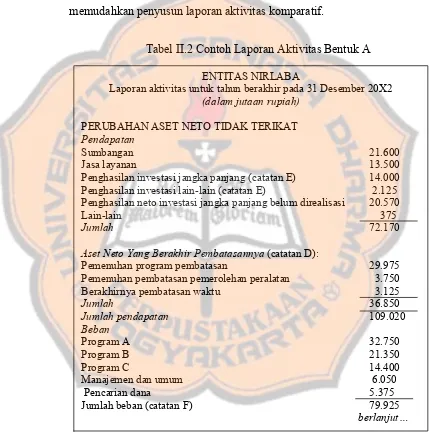

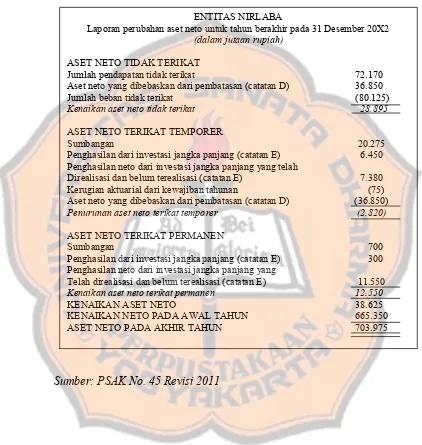

2. Laporan Aktivitas a. Bentuk A

Bentuk A menyajikan informasi dalam kolom tunggal. Bentuk A ini memudahkan penyusun laporan aktivitas komparatif.

Tabel II.2 Contoh Laporan Aktivitas Bentuk A

Sumber: PSAK No. 45 Revisi 2011

ENTITAS NIRLABA

Laporan aktivitas untuk tahun berakhir pada 31 Desember 20X2 (dalam jutaan rupiah)

PERUBAHAN ASET NETO TIDAK TERIKAT Pendapatan

Sumbangan 21.600

Jasa layanan 13.500

Penghasilan investasi jangka panjang (catatan E) 14.000 Penghasilan investasi lain-lain (catatan E) 2.125 Penghasilan neto investasi jangka panjang belum direalisasi 20.570

Lain-lain 375

Jumlah 72.170

Aset Neto Yang Berakhir Pembatasannya(catatan D):

Pemenuhan program pembatasan 29.975

Pemenuhan pembatasan pemerolehan peralatan 3.750

Berakhirnya pembatasan waktu 3.125

Jumlah 36.850

Manajemen dan umum 6.050

Pencarian dana 5.375

Jumlah beban (catatan F) 79.925

Sumber: PSAK No. 45 Revisi 2011

Lanjutan…

Kerugian akibat kebakaran 200

Jumlah 80.125

Kenaikan aset neto tidak terikat 28.895 ASET NETO TERIKAT TEMPORER

Sumbangan 20.275

Penghasilan investasi jangka panjang (catatan E) 6.450 Penghasilan neto terealisasikan dan bekum terealisasikan dari

Investasi jangka panjang (catatan E) 7.380 Kerugian aktuarial untuk kewajiban umum (75) Aset neto terbebaskan dari pembatasan (Catatan D) (36.380) Penurunan aset neto terikat temporer (2.820) PERUBAHAN ASET NETO TERIKAT PERMANEN

Sumbangan 700

Penghasilan investasi jangka panjang (catatan E) 300 Penghasilan neto terealisasikan dan belum

terealisasikan dari investasi jangka panjang (catatan E) 11.550 Kenaikan aset neto terikat permanen 12.550

KENAIKAN ASET NETO 38.625

ASET NETO AWAL TAHUN 665.350

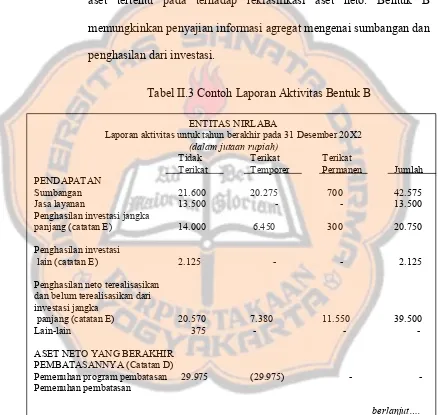

b. Bentuk B

Bentuk B menyajikan pembuktian dampak berakhirnya pembatasan pemberi sumber daya yang tidak mengharapkan pembayaran kembali aset tertentu pada terhadap reklasifikasi aset neto. Bentuk B memungkinkan penyajian informasi agregat mengenai sumbangan dan penghasilan dari investasi.

Tabel II.3 Contoh Laporan Aktivitas Bentuk B

tI

Sumber: PSAK No. 45 Revisi 2011

ENTITAS NIRLABA

Laporan aktivitas untuk tahun berakhir pada 31 Desember 20X2

(dalam jutaan rupiah)

Tidak Terikat Terikat

Terikat Temporer Permanen Jumlah

PENDAPATAN

Sumbangan 21.600 20.275 700 42.575

Jasa layanan 13.500 - - 13.500

Penghasilan investasi jangka

panjang (catatan E) 14.000 6.450 300 20.750

Penghasilan investasi

lain (catatan E) 2.125 - - 2.125

Penghasilan neto terealisasikan dan belum terealisasikan dari investasi jangka

panjang (catatan E) 20.570 7.380 11.550 39.500

Lain-lain 375 - -

-ASET NETO YANG BERAKHIR PEMBATASANNYA (Catatan D)

Pemenuhan program pembatasan 29.975 (29.975) -

-Pemenuhan pembatasan

Sumber: PSAK No. 45 Revisi 2011

Lanjutan…

Tidak Terikat Terikat

Terikat Temporer Permanen Jumlah

Pemerolehan peralatan 3.750 (3.750) -

-Berakhirnya pembatasan waktu 3.125 (3.125) -

-Jumlah pendapatan 109.020 (2.745) 12.550 118.450

BEBAN

Program A 32.750 - - 32.750

Program B 21.350 - - 21.350

Program C 14.400 - - 14.400

Manajemen dan umum 6.050 - - 6.050

Pencarian dana 5.375 - - 5.375

Jumlah beban (catatan F) 79.925 - - 79.925

Kerugian akibat kebakaran 200 - - 200

Kerugian aktuarial dan

kewajiban tahunan - 75 - 75

Jumlah beban 80.125 75 - 80.200

PERUBAHAN ASET NETO 28.895 (2.820) 12.550 38.625

ASET NETO AWAL TAHUN 259.175 63.675 342.500 665.350

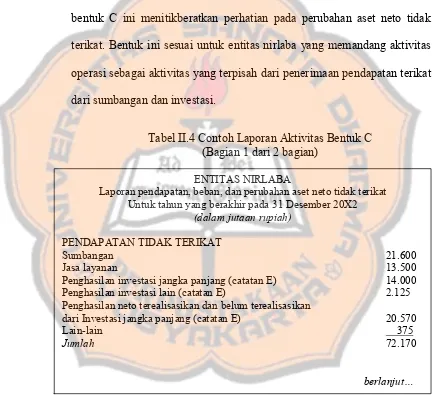

c. Bentuk C

Bentuk C menyajikan informasi dalam dua laporan dengan jumlah ringkasan dari laporan pendapatan, beban, dan perubahan terhadap aset neto tidak terikat disajikan dalam laporan perubahan aset neto. Pendekatan bentuk C ini menitikberatkan perhatian pada perubahan aset neto tidak terikat. Bentuk ini sesuai untuk entitas nirlaba yang memandang aktivitas operasi sebagai aktivitas yang terpisah dari penerimaan pendapatan terikat dari sumbangan dan investasi.

Tabel II.4 Contoh Laporan Aktivitas Bentuk C (Bagian 1 dari 2 bagian)

Sumber: PSAK No. 45 Revisi 2011

ENTITAS NIRLABA

Laporan pendapatan, beban, dan perubahan aset neto tidak terikat Untuk tahun yang berakhir pada 31 Desember 20X2

(dalam jutaan rupiah) PENDAPATAN TIDAK TERIKAT

Sumbangan 21.600

Jasa layanan 13.500

Penghasilan investasi jangka panjang (catatan E) 14.000 Penghasilan investasi lain (catatan E) 2.125 Penghasilan neto terealisasikan dan belum terealisasikan

dari Investasi jangka panjang (catatan E) 20.570

Lain-lain 375

Jumlah 72.170

Sumber: PSAK No. 45 Revisi 2011

…lanjutan

ASET NETO YANG DIBEBASKAN DARI PEMBATASAN (Catatan D)

Penyelesaian program pembatasan 29.975

Penyelesaian pembatasan pemerolehan peralatan 3.750

Berakhirnya waktu pembatasan 3.125

Jumlah 36.850

Jumlah pendapatan tidak terikat 109.020

BEBAN TIDAK TERIKAT

Program A 32.750

Program B 21.350

Program C 14.400

Manajemen dan umum 6.050

Pencarian dana 5.375

Jumlah beban (catatan F) 79.925

Kerugian akibat kebakaran 200

Jumlah beban tidak terikat 80.125

d. Bentuk C (Bagian 2 dari 2 bagian)

Tabel II.5 Contoh Laporan Aktivitas Bentuk C (Bagian 2 dari 2 bagian)

Sumber: PSAK No. 45 Revisi 2011

ENTITAS NIRLABA

Laporan perubahan aset neto untuk tahun berakhir pada 31 Desember 20X2

(dalam jutaan rupiah)

ASET NETO TIDAK TERIKAT

Jumlah pendapatan tidak terikat 72.170

Aset neto yang dibebaskan dari pembatasan (catatan D) 36.850

Jumlah beban tidak terikat (80.125)

Kenaikan aset neto tidak terikat 28.895

ASET NETO TERIKAT TEMPORER

Sumbangan 20.275

Penghasilan dari investasi jangka panjang (catatan E) 6.450 Penghasilan neto dari investasi jangka panjang yang telah

Direalisasi dan belum terealisasi (catatan E) 7.380

Kerugian aktuarial dari kewajiban tahunan (75)

Aset neto yang dibebaskan dari pembatasan (catatan D) (36.850)

Penurunan aset neto terikat temporer (2.820)

ASET NETO TERIKAT PERMANEN

Sumbangan 700

Penghasilan dari investasi jangka panjang (catatan E) 300 Penghasilan neto dari investasi jangka panjang yang

Telah direalisasi dan belum terealisasi (catatan E) 11.550

Kenaikan aset neto terikat permanen 12.550

KENAIKAN ASET NETO 38.625

KENAIKAN NETO PADA AWAL TAHUN 665.350

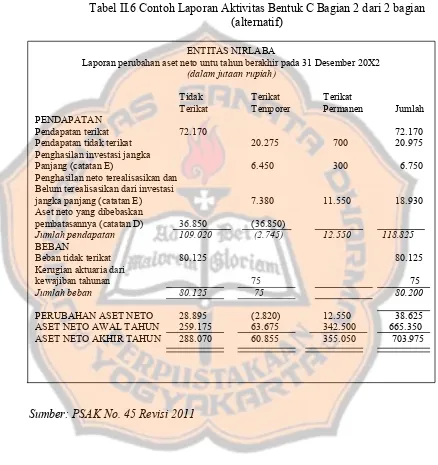

e. Bentuk C Bagian 2 dari 2 bagian (alternatif)

Tabel II.6 Contoh Laporan Aktivitas Bentuk C Bagian 2 dari 2 bagian (alternatif)

Sumber: PSAK No. 45 Revisi 2011

ENTITAS NIRLABA

Laporan perubahan aset neto untu tahun berakhir pada 31 Desember 20X2

(dalam jutaan rupiah)

Tidak Terikat Terikat

Terikat Temporer Permanen Jumlah

PENDAPATAN

Pendapatan terikat 72.170 72.170

Pendapatan tidak terikat 20.275 700 20.975

Penghasilan investasi jangka

Panjang (catatan E) 6.450 300 6.750

Penghasilan neto terealisasikan dan Belum terealisasikan dari investasi

jangka panjang (catatan E) 7.380 11.550 18.930

Aset neto yang dibebaskan

pembatasannya (catatan D) 36.850 (36.850)

Jumlah pendapatan 109.020 (2.745) 12.550 118.825

BEBAN

Beban tidak terikat 80.125 80.125

Kerugian aktuaria dari

kewajiban tahunan 75 75

Jumlah beban 80.125 75 80.200

PERUBAHAN ASET NETO 28.895 (2.820) 12.550 38.625

ASET NETO AWAL TAHUN 259.175 63.675 342.500 665.350

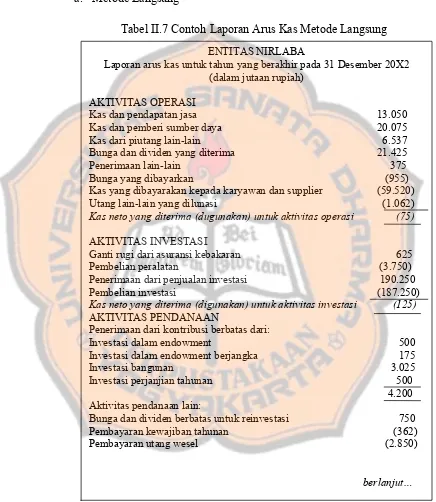

3. Laporan Arus Kas

a. Metode Langsung

Tabel II.7 Contoh Laporan Arus Kas Metode Langsung

Sumber: PSAK No. 45 Revisi 2011

ENTITAS NIRLABA

Laporan arus kas untuk tahun yang berakhir pada 31 Desember 20X2 (dalam jutaan rupiah)

AKTIVITAS OPERASI

Kas dan pendapatan jasa 13.050

Kas dan pemberi sumber daya 20.075

Kas dari piutang lain-lain 6.537

Bunga dan dividen yang diterima 21.425

Penerimaan lain-lain 375

Bunga yang dibayarkan (955)

Kas yang dibayarakan kepada karyawan dan supplier (59.520)

Utang lain-lain yang dilunasi (1.062)

Kas neto yang diterima (dugunakan) untuk aktivitas operasi (75) AKTIVITAS INVESTASI

Ganti rugi dari asuransi kebakaran 625

Pembelian peralatan (3.750)

Penerimaan dari penjualan investasi 190.250

Pembelian investasi (187.250)

Kas neto yang diterima (digunakan) untuk aktivitas investasi (125) AKTIVITAS PENDANAAN

Penerimaan dari kontribusi berbatas dari:

Investasi dalam endowment 500

Investasi dalam endowment berjangka 175

Investasi bangunan 3.025

Investasi perjanjian tahunan 500

4.200 Aktivitas pendanaan lain:

Bunga dan dividen berbatas untuk reinvestasi 750

Pembayaran kewajiban tahunan (362)

Pembayaran utang wesel (2.850)

Sumber: PSAK No. 45 Revisi 2011

Lanjutan…

Pembayaran liabilitas jangka panjang (2.500)

(4.962) Kas neto yang diterima (digunakan) untuk aktivitas pendanaan (762) KENAIKAN (PENURUNAN) NETO DALAM KAS DAN

SETARA KAS (962)

KAS DAN SETARA KAS PADA AWLA TAHUN 1.150

KAS DAN SETARA KAS PADA AKHIR TAHUN 188

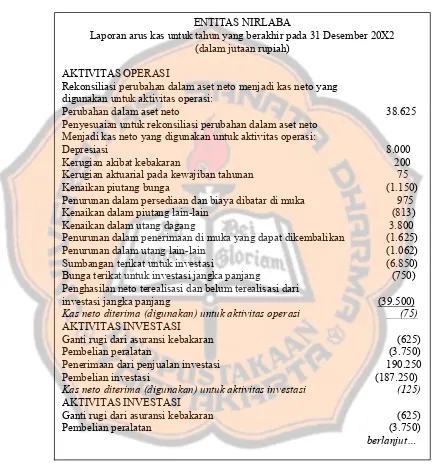

Rekonsiliasi perunahan dalam aset neto menjadi kas neto yang digunakan untuk aktivitas operasi:

Perubahan dalam aset neto 38.625

Penyesuaian untuk rekonsiliasi perubahan dalam aset neto yang digunakan untuk aktivitas operasi:

Depresiasi 8.000

Kerugian akibat kebakaran 200

Kerugian aktuarial pada kewajiban tahunan 75

Kenaikan piutang bunga (1.150)

Penurunan dalam persediaan dan biaya dibayar di muka 975

Kenaikan dalam piutang lain-lain (813)

Kenaikan dalam utang dagang 3.800

Penurunan dalam penerimaan di muka yang dapat dikembalikan (1.625)

Penurunan dalam utang lain-lain (1.062)

Sumbangan terikat untuk investasi jangka panjang (6.850) Bunga dan dividen terikat untuk investasi jangka panjang (750) Penghasilan neto terealisasikan dan belum terealisasikan dari

jangka panjang (39.500)

Kas neto diterima (digunakan) untuk aktivitas operasi (75) Data tambahan untuk aktivitas investasi dan pendanaan

b. Metode Tidak Langsung

Tabel II.8 Contoh Laporan Arus Kas Metode Tidak Langsung

Sumber: PSAK No. 45 Revisi 2011

ENTITAS NIRLABA

Laporan arus kas untuk tahun yang berakhir pada 31 Desember 20X2 (dalam jutaan rupiah)

AKTIVITAS OPERASI

Rekonsiliasi perubahan dalam aset neto menjadi kas neto yang digunakan untuk aktivitas operasi:

Perubahan dalam aset neto 38.625

Penyesuaian untuk rekonsiliasi perubahan dalam aset neto Menjadi kas neto yang digunakan untuk aktivitas operasi:

Depresiasi 8.000

Kerugian akibat kebakaran 200

Kerugian aktuarial pada kewajiban tahunan 75

Kenaikan piutang bunga (1.150)

Penurunan dalam persediaan dan biaya dibatar di muka 975

Kenaikan dalam piutang lain-lain (813)

Kenaikan dalam utang dagang 3.800

Penurunan dalam penerimaan di muka yang dapat dikembalikan (1.625)

Penurunan dalam utang lain-lain (1.062)

Sumbangan terikat untuk investasi (6.850)

Bunga terikat untuk investasi jangka panjang (750) Penghasilan neto terealisasi dan belum terealisasi dari

investasi jangka panjang (39.500)

Kas neto diterima (digunakan) untuk aktivitas operasi (75) AKTIVITAS INVESTASI

Ganti rugi dari asuransi kebakaran (625)

Pembelian peralatan (3.750)

Penerimaan dari penjualan investasi 190.250

Pembelian investasi (187.250)

Kas neto diterima (digunakan) untuk aktivitas investasi (125) AKTIVITAS INVESTASI

Ganti rugi dari asuransi kebakaran (625)

Pembelian peralatan (3.750)

Sumber: PSAK No. 45 Revisi 2011

Penerimaan dari penjualan investasi 190.250

Pembelian investasi (187.250)

Kas neto diterima (digunakan) untuk aktivitas investasi (125) AKTIVITAS PENDANAAN

Penerimaan dari sumbangan terikat dari:

Investasi dalamendowment 500

Investasi dalamendowmentberjangka 175

Investasi dalam bangunan 3.025

Investasi perjanjian tahunan 500

4.200 Aktivitas pendanaan lain:

Bunga dan dividen terikat untuk reinvestasi 750

Pembayaran kewajiban tahunan (362)

Pembayaran utang wesel (2.850)

Pembayaran liabilitas jangka panjang (2.500)

(4.962) Kas neto yang diterima (digunakan) untuk aktivitas pendanaan (762) PENURUNAN NETO DALAM KAS DAN SETARA KAS (962)

KAS DAN SETARA KAS PADA AWAL TAHUN 1.150

KAS DAN SETARA KAS PADA AKHIR TAHUN 188

Data tambahan

Aktivitas investasi dan pendanaan nonkas:

Peralatan yang diterima sebagai hibah 350 Pembebasan premi asuransi kematian, nilai kas

yang diserahkan 200

4. Catatan atas Laporan Keuangan

Ilustrasi Catatan A menguraikan kebijakan pengungkapan yang diwajibkan yang menyebabkan Catatan B dan Catatan C wajib disajikan. Catatan D, E, dan F menyediakan informasi yang dianjurkan untuk diungkapkan oleh entitas nirlaba. Semua jumlah dalam ribuan rupiah. (PSAK No. 45)

a. Contoh Catatan A Menurut PSAK No. 45

Entitas menyajikan hadiah atau wakaf berupa kas atau aset lain sebagai sumbangan terikat jika hibah atau wakaf tersebut diterima dengan persyaratan yang membatasi penggunaan aset tersebut. Jika pembatasan dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali telah kadaluwarsa, yaitu pada saat masa pembatasan telah berakhir atau pembatasan tujuan telah dipenuhi, aset neto terikat temporer digolongkan kembali menjadi aset neto tidak terikat dan disajikan dalam laporan aktivitas sebagi aset neto yang dibebaskan dari pembatasan.

kembali. Hibah atau wakaf untuk aset tetap dengan pembatasan eksplisit yang menyatakan tujuan pemanfaatan aset tersebut dan sumbangan berupa kas atau aset lain yang harus digunakan untuk memperoleh aset tetap disajikan sebagai sumbangan terikat. Jika tidak ada pembatasan eksplisit dari pemberi sumbangan mengenai pembatasan jangka waktu penggunaan aset tetap tersebut, pembebasan pembatasan dilaporkan pada saat aset tetap tersebut dimanfaatkan.

b. Contoh Catatan B Menurut PSAK No. 45

Aset neto terikat temporer untuk periode keuangan adalah sebagai berikut:

Aktivitas program A:

Pembelian peralatan Rp7.650

Penelitian 10.640

Seminar dan publikasi 3.800

Aktivitas program B:

Perbaikan kerusakan peralatan 5.600

Seminar dan publikasi 5.395

Aktivitas program C:

Umum 7.420

Bangunan dan peralatan 5.375

Perjanjian perwalian tahunan 7.125 Untuk periode setelah 31 Desember, 19X1 7.850 Rp60.855

c. Contoh Catatan C Menurut PSAK No. 45 Aset neto terikat permanen dibatasi untuk:

Investasi tahunan, penghasilannya dibelanjakan untuk mendukung:

Aktivitas program A Rp68.810

Aktivitas program B 34.155

Aktivitas program C 34.155

Kegiatan lain entitas 204.930

Rp342.050 Dana yang penghasilannya untuk ditambahkan pada jumlah

sumbangan awal hingga mencapai nilai Rp2.500 Rp5.300 Polis asuransi kematian yang penerimaan ganti rugi

asuransi kematian pihak yang diasuransikan tersedia

untuk mendanai aktivitas umum 200

Tanah yang harus digunakan untuk area rekreasi 7.500 Rp355.050

Sumber: PSAK No. 45 Revisi 2011

d. Contoh Catatan D Menurut PSAK No. 45

Aset neto yang dibebaskan dari pembatasan pemberi sumber daya yang tidak mengharapkan pembayaran kembali melalui terjadinya beban tertentu atau terjadinya beban tertentu atau terjadinya kondisi yang diisyaratkan oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali.

Tujuan pembatasan yang dicapai:

Beban program A Rp14.500

Beban program B 11.500

Beban program C 3.975

Peralatan untuk program A yang dibeli

dan dimanfaatkan 3.750

Pembatasan waktu yang telah terpenuhi:

Jangka waktu yang telah dipenuhi Rp2.125 Kematian pemberi sumber daya tahunan 1.000 Rp3.125 Rp36.850

Sumber: PSAK No. 45 Revisi 2011

e. Contoh Catatan E Menurut PSAK No. 45

Tabel II.9 Contoh Investasi Jangka Panjang Entitas.

Sumber: PSAK No. 45 Revisi 2011

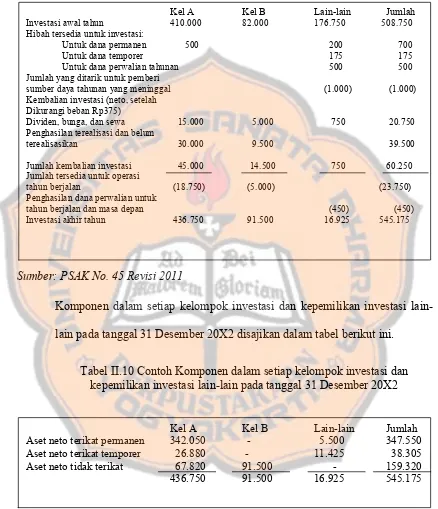

Komponen dalam setiap kelompok investasi dan kepemilikan investasi lain-lain pada tanggal 31 Desember 20X2 disajikan dalam tabel berikut ini.

Tabel II.10 Contoh Komponen dalam setiap kelompok investasi dan kepemilikan investasi lain-lain pada tanggal 31 Desember 20X2

Sumber: PSAK No. 45 Revisi 2011

Kel A Kel B Lain-lain Jumlah

Investasi awal tahun 410.000 82.000 176.750 508.750

Hibah tersedia untuk investasi:

Untuk dana permanen 500 200 700

Untuk dana temporer 175 175

Untuk dana perwalian tahunan 500 500

Jumlah yang ditarik untuk pemberi

sumber daya tahunan yang meninggal (1.000) (1.000)

Kembalian investasi (neto, setelah Dikurangi beban Rp375)

Dividen, bunga, dan sewa 15.000 5.000 750 20.750

Penghasilan terealisasi dan belum

terealisasikan 30.000 9.500 39.500

Jumlah kembalian investasi 45.000 14.500 750 60.250

Jumlah tersedia untuk operasi

tahun berjalan (18.750) (5.000) (23.750)

Penghasilan dana perwalian untuk

tahun berjalan dan masa depan (450) (450)

Investasi akhir tahun 436.750 91.500 16.925 545.175

Kel A Kel B Lain-lain Jumlah

Aset neto terikat permanen 342.050 - 5.500 347.550

Aset neto terikat temporer 26.880 - 11.425 38.305

Aset neto tidak terikat 67.820 91.500 - 159.320

Badan perwalian menerapkan peraturan yang mensyaratkan dana endowment

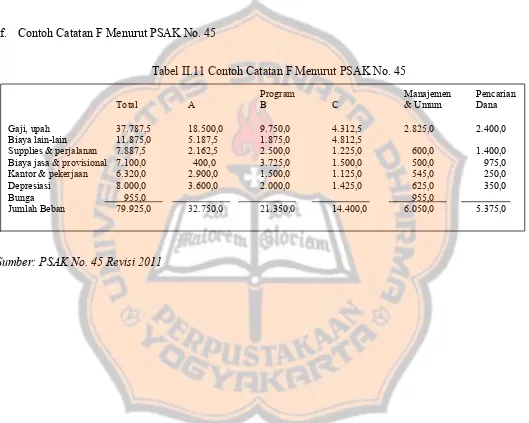

f. Contoh Catatan F Menurut PSAK No. 45

Tabel II.11 Contoh Catatan F Menurut PSAK No. 45

Beban yang terjadi adalah:

Sumber: PSAK No. 45 Revisi 2011

Program Manajemen Pencarian

Total A B C & Umum Dana

Gaji, upah 37.787,5 18.500,0 9.750,0 4.312,5 2.825,0 2.400,0

Biaya lain-lain 11.875,0 5.187,5 1.875,0 4.812,5

Supplies & perjalanan 7.887,5 2.162,5 2.500,0 1.225,0 600,0 1.400,0

Biaya jasa & provisional 7.100,0 400,0 3.725,0 1.500,0 500,0 975,0

Kantor & pekerjaan 6.320,0 2.900,0 1.500,0 1.125,0 545,0 250,0

Depresiasi 8.000,0 3.600,0 2.000,0 1.425,0 625,0 350,0

Bunga 955,0 955,0

H. Penelitian Terdahulu

Christi (2004), dalam penelitiannya berjudul Evaluasi Penerapan Pernyataan Standar Akuntnasi Keuangan (PSAK) No. 45 dalam Penyusunan Laporan Keuangan Organisasi Nirlaba, menyimpulkan bahwa Yayasan Satunama telah berupaya menerapkan PSAK 45 dalam menyusun laporan keuangannya, namun tidak semua aturan dalam PSAK 45 diterapkan. Hal ini disebabkan karena akuntan internal Yayasan Satunama belum memahami PSAK 45 secara mendalam. Alasan Yayasan Satunama tidak menerapkan semua aturan dalam PSAK 45 dua hal yaitu tidak relevan dengan Yayasan Satunama dan pengguna laporan keuangan Yayasan Satunama menjadi bingung dengan istilah-istilah baru yang diatur dalam PSAK 45.

Masjid Nurul Huda Kawangkoan telah tercapai, walaupun masih ada informasi-informasi tertentu yang belum jelas.

Tinungki dan Pusung (2014), dalam penelitiannya berjudul Penerapan Laporan Keuangan Organisasi Nirlaba Berdasarkan PSAK No. 45 Pada Panti Sosial Tresna Werdha Hana, menyimpulkan bahwa Panti Sosial Tresna Werdha Hana sudah menyajkan laporan keuangannya namun belum menerapkan penyusunan laporan keuangan organisasi nirlaba sesuai dengan format PSAK No.45. Panti Sosial Tresna Werdha Hana hanya menyajikan format laporan keuangan sesuai dengan pemahaman mereka. Walaupun belum menerapkan laporan keuangan yang ditetapkan oleh IAI, namun secara umum tujuan penyusunan laporan keuangan pada Panti Sosial Tresna Werdha Hana dapat berjalan dengan baik.

inventaris. Walaupun tidak mengikuti format laporan keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia, namun secara umum tujuan penyusunan laporan keuangan pada STIKES Muhammadiyah telah tercapai, walaupun masih ada informasi-infomasi tertentu belum jelas.

50 BAB III

METODA PENELITIAN

A. Jenis Penelitian

Penelitian berupa studi kasus yang merupakan penelitian menggunakan satu objek tertentu untuk diteliti. Kemudian data yang diolah berupa laporan keuangan LSM untuk kemudian dievaluasi kesesuaian penyajiannya dengan Pernyataan Standar Akuntansi Keuangan Nomor 45.

B. Tempat dan Waktu Penelitian 1. Tempat penelitian

Penelitian dilakukan di Lembaga Swadaya Masyarakat SIGAB (Sasana Integrasi dan Advokasi Difabel) di Jalan Wonosari KM 8, Dusun Gamelan, Desa Sendangtirto, Berbah, Sleman, Yogyakarta, Indonesia. 2. Waktu Penelitian

Penelitian dilakukan pada bulan Desember 2015.

C. Subjek dan Objek Penelitian

2. Objek Penelitian

Objek penelitian ini adalah laporan keuangan, yang terdiri dari laporan posisi keuangan, laporan arus kas, laporan aktivitas, dan catatan atas laporan keuangan.

D. Data Yang Dibutuhkan 1. Gambaran umum LSM.

2. Laporan keuangan LSM pada tahun 2014 yang terdiri dari laporan posisi keuangan, laporan arus kas, laporan aktivitas, dan catatan atas laporan keuangan.

3. Hambatan LSM dalam penerapan PSAK No. 45.

E. Teknik Pengumpulan Data 1. Wawancara

2. Dokumentasi

Dokumentasi merupakan metoda yang dilakukan dengan mengutip data dari dokumen yang berasal dari LSM meliputi gambaran umum LSM, struktur organisasi, dan laporan keuangan LSM yang terdiri dari laporan posisi keuangan, laporan arus kas, laporan aktivitas, dan catatan atas laporan keuangan.

3. Observasi

Observasi merupakan metoda yang dilakukan dengan terjun langsung ke lapangan untuk melihat situasi yang ada di lapangan, serta untuk melengkapi data dari tahap wawancara dan dokumentasi.

F. Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah analisis deskriptif, yaitu menguraikan jawaban atas rumusan masalah yang telah dibuat.

1. Untuk menjawab permasalahan pertama menggunakan cara sebagai berikut:

a. Mengumpulkan data berupa laporan keuangan LSM yang meliputi laporan posisi keuangan, laporan arus kas, laporan aktivitas, serta catatan atas laporan keuangan.

paragraf apakah sesuai atau tidak, lalu jika tidak sesuai dijelaskan perbedaan yang ditemukan. Dua puluh paragraf tersebut sebagai berikut:

1) Paragraf 9: Tentang komponen laporan keuangan entitas nirlaba.

2) Paragraf 11: Tentang cakupan laporan posisi keuangan. 3) Paragraf 12: Tentang pengelompokkan karakteristik

yang homogen antara aset dan liabilitas.

4) Paragraf 13: Tentang informasi penyajian likuiditas. 5) Paragraf 14: Tentang klasifikasi aset neto terikat secara

permanen, terikat secara temporer, dan tidak terikat. 6) Paragraf 15: Tentang penyajian pembatasan permanen

atau temporer dalam catatan atas laporan keuangan. 7) Paragraf 16: Tentang pembatasan permanen terhadap

aset.

8) Paragraf 17: Tentang pembatasan temporer terhadap sumber daya.

9) Paragraf 18: Tentang batasan aset neto tidak terikat. 10) Paragraf 20: Tentang cakupan laporan aktivitas.

12) Paragraf 22: Tentang pengelompokkan pendapatan, keuntungan, beban, dan kerugian.

13) Paragraf 23: Tentang adanya pendapatan sebagai penambah aset neto tidak terikat, dan beban sebagai pengurang aset neto tidak terikat.

14) Paragraf 24: Tentang pembatasan sumber daya terikat. 15) Paragraf 25: Tentang keuntungan dan kerugian yang

diakui dari investasi dan aset lain (atau liabilitas). 16) Paragraf 26: Tentang adanya klasifikasi tambahan. 17) Paragraf 27: Tentang penyajian laporan aktivitas. 18) Paragraf 28: Tentang jumlah neto kentungan dan

kerugian berasal dari peristiwa lain.

19) Paragraf 29: Tentang penyajian informasi mengenai beban menurut klasifikasi fungsional.

20) Paragraf 34: Tentang penyajian laporan arus kas.

2. Untuk menjawab permasalahan kedua menggunakan cara sebagai berikut:

a. Menyebutkan hambatan yang ditemui di LSM SIGAB dalam penyajian laporan keuangan menurut PSAK No. 45

56

Tabel III.1 Tabel Analisis Penyajian Laporan Keuangan Menurut PSAK No. 45

No. Kriteria No. Paragraf PSAK No. 45 LSM SIGAB Penyajian Keterangan

Sesuai Sesuai

57

No. Kriteria No. Paragraf PSAK No. 45 LSM SIGAB Penyajian

Keterangan Sesuai Sesuai

Sebagian TidakSesuai TidakRelevan F. Perubahan

kelompok aset neto

1. Paragraf 21 2. Paragraf 22 G. Klasifikasi

pendapatan, beban, keuntungan dan

kerugian

1. Paragraf 23 2. Paragraf 24 3. Paragraf 25 4. Paragraf 26 5. Paragraf 27 6. Paragraf 28 H. Informasi

pemberian jasa

1. Paragraf 29

I. Tujuan Laporan arus kas

58

BAB IV

GAMBARAN UMUM ORGANISASI

A. Latar Belakang dan Sejarah Organisasi

tidak ada lagi yang tersisihkan, seperti program yang dijalankan SIGAB pada tahun 2014 melalui dukungan dariThe Asia Foundation.

Sebagai organisasi yang konsisten melawan segala bentuk deskriminasi, SIGAB menolak penggunaan istilah penyandang cacat karena dalam kultur bangsa Indonesia sebutan itu sangat merendahkan derajat manusia dan anti kesetaraan. SIGAB memilih untuk menggunakan kata

“difabel” yang dirasa lebih adil dan mengangkat derajat manusia. Difabel, ketrampilan dan pengetahuan serta tim inklusif yang dimiliki oleh SIGAB adalah sumber yang tepat yang memberikan training sensitifitas difabel, baik bagi pemerintah, sector privat, maupun organisasi-organisasi yang tertarik bekerja pada isu difabel.

B. Alamat Lokasi

Sasana Integrasi dan Advokasi Difabel (SIGAB) beralamat kantor di Jalan Wonosari KM 8, Dusun Gamelan, Desa Sendangtirto, Berbah, Sleman-Yogyakarta, Indonesia.

C. Visi, Misi, dan Mandat Organisasi

1. Visi

ekonomi, sosial, budaya, politik, hukum serta tekhnologi dan pelayanan publik.

2. Misi

Sebagai sasana utama gerakan komunitas Difabel yang bermartabat, progresif dan kreatif untuk terwujudnya revolusi menuju masyarakat inklusif di Indonesia, melalui:

a. Penelitian dan pemutakhiran data dan informasi Difabilitas.

b. Kampanye dan pendidikan pulik.

c. Advokasi kebijakan

d. Aksi kolektif yang masif

3. Mandat Organisasi

D. Nilai-nilai dari Organisasi

1. Keadilan

SIGAB memandang Difabel sebagai pihak yang selalu dikorbankan secara struktural maupun kultural. Untuk itu, dalam rangka menjunjung keadilan dan kesetaraan SIGAB akan sepenuhnya berpihak pada kepentingan Difabel.

2. Inklusi

Kesetaraan bagi Difabel tak akan terwujud tanpa adanya inklusivitas baik pada tataran teori maupun praktik. Untuk itu, penegakan prinsip inklusivitas telah mulai dilaksanakan SIGAB dalam kerangka internal organisasi. Sejak awal pendiriannya hingga saat ini, prinsip inklusivitas telah terbangun dengan perimbangan jumlah staf serta serta pengurus Difabel dan non-Difabel. Begitu pula implementasi maupun pendekatan program serta strategi yang dilakukan, SIGAB selalu mengedepankan pembauran antara Difabel dan non-Difabel.

3. Progresif

4. DifabelLeadership

Keberpihakan SIGAB terhadap Difabel tak akan pernah cukup tanpa figur kepemimpinan Difabel. Keterlibatan Difabel bukan hanya sebagai pemanfaat program-program SIGAB, namun sebagai pemimpin perubahan untuk kelompok Difabel diyakini oleh SIGAB sebagai kekuatan terbesar untuk mempimpin pergerakan perubahan tersebut.

5. Profesional

Apakah organisasi masyarakat sipil Difabel dapat menjadi profesional? Inilah pertanyaan merendahkan yang akan dijawab oleh SIGAB melalui kerja nyata. Organisasi Difabel dengan pemimpin Difabel ini akan mampu membuktikan profesionalitas, transparansi dan akuntabilitas.

E. Strategi Program 2014-2019

1. Legislasi nasional sebagai instrumen implementasi CRDP

Inisiatif penyusun RUU Disabilitas telah dimulai. Namun demikian, belajar dari pengalaman Undang-Undang No.4 tahun 1997 yang tak implementatif dan tidak komprehensif, penting untuk memastikan penguatan sisi substansi serta pelibatan Difabel dan perspektif lokal Difabel.

2. Akses terhadap hukum bagi Difabel

Hasil penelitian dan capaian kerja SIGAB pada isu akses hukum bagi Difabel mengkonfirmasi kuatnya kebutuhan ketersediaan informasi hukum, pendampingan, serta sistem hukum yang lebih berpihak kepada Difabel.

3. Akses terhadap pendidikan, kesehatan serta layanan publik

Di tingkat lokal, pelayanan publik serta akses terhadap pendidikan dan jaminan kesehatan masih menjadi masalah besar yang belum terjawab baik pada ranah kebijakan dan program serta layanan.

4. Penguatan kapasitas internal SIGAB serta jaringannya

diharapkan dapat diperluas hingga kepada jaringan SIGAB, terutama Difabel dan organisasinya sebagai aktor dan pemegang kepentingan utama.

F. Strategi dalam Mewujudkan Visi dan Misi Organisasi.

1. Strategi Eksternal

a. Mengembangkan prototipe masyarakat inklusi dari desa (begin from village)