xvi ABSTRAK

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI NIRLABA

Studi Kasus di Gereja Huria Kristen Batak Protestan (HKBP) Yogyakarta

Petricson Pandiangan NIM:092114108 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui ketepatan penyajian laporan keuangan organisasi nirlaba pada Gereja Huria Kristen Batak Protestan berdasarkan ketentuan PSAK No. 45. Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis deskriptif dengan langkah-langkah sebagai berikut (1) mendeskripsikan laporan keuangan Gereja HKBP, (2) menganalisis data laporan keuangan Gereja HKBP dengan cara membandingkan antara teori, temuan dan analisis dari laporan keuangan gereja berdasarkan ketentuan PSAK No. 45, (3) menyimpulkan dari hasil analisis data, (4) mengusulkan format laporan keuangan Gereja HKBP berdasarkan ketentuan PSAK No. 45.

xvii ABTRACT

AN EVALUATION ON FINANCIAL STATEMENT OF NONPROFIT ORGANIZATION

A Case Study at Huria Kristen Batak Protestan (HKBP) Church Yogyakarta

Petricson Pandiangan Standar Akuntansi Keuangan) number 45 on the financial statement of nonprofit organization at Huria Kristen Batak Protestan (HKBP) Church. The type of research was case study. The data were obtained by conducting interviews and documentation. The data analysis technique used in the research was descriptive analysis; the steps in analysis were (1) describing the research result of financial statement of HKBP Church, (2) analyzing data of financial statement of church by comparing the theory, finding, and analysis of the financial stament of church based on PSAK number 45, (3) summarize the result of the analyzed data, (4) propose the format of financial statement of HKBP Church based on PSAK number 45.

The results showed that financial statement of HKBP Church was not appropriate based on PSAK number 45. This matter was caused by HKBP church not knowing the PSAK for nonprofit organization. HKBP Church considered financial report of HKBP Church was enough to provide information for the assembly and donors. According to PSAK number 45 on the non profit

organization’s must report the statement of financial position, statement of

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI NIRLABA

Studi kasus di Gereja Huria Kristen Batak Protestan (HKBP) Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Petricson Pandiangan NIM: 092114108

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI NIRLABA

Studi kasus di Gereja Huria Kristen Batak Protestan (HKBP) Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Petricson Pandiangan NIM: 092114108

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Tuhan adalah gembalaku, takkan kekurangan

aku”

Mazmur 23:1

Ku persembahkan kepada

Tuhan Yesus Kristus,

Keluargaku, Kekasihku,

v MOTTO

SEMAKIN KERAS KERJA SAYA SEMAKIN BERUNTUNG SAYA.

-Gray Prayer-

KEBERHASILAN ADALAH HASIL DARI YANG TAK BERKESUDAHAN.

-PauL Richard-

Untuk menjadi besar dan berhasil, yang dibutuhkan hanyalah bakat sebesar 1 % sedang yang 99 % adalah

keringat.

viii

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus di Surga atas berkat dan kasihNya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk meraih gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam penyusunan skripsi ini, penulis banyak mendapat bantuan dan dukungan dari berbagai pihak, untuk itu penulis ingin mengucapkan terimakasih kepada:

1. Tuhan Yesus Kristus atas berkat, penyertaan dan bimbinganNya sehingga penulis mampu menyelesaikan skripsi ini.

2. Dr. H. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA., selaku Ketua Program Studi Akuntansi.

4. M. Trisnawati Rahayu, S.E., M.Si., Akt, QIA., selaku dosen pembimbing akademik yang telah membimbing penulis selama kuliah.

5. Dra. YFM, Gien Agustinawansari, M.M., Akt., selaku dosen pembimbing skripsi yang telah membimbing penulis dalam menyusun skripsi ini.

6. Dosen dan Karyawan Fakultas Ekonomi yang telah memberikan bimbingan dan bantuan selama belajar di Universitas Sanata Dharma Yogyakarta.

ix

8. Bapak St. K. Samosir, SE sebagai Ketua Majelis Perbendaharaan, St. Ir. Ny Pangiribuan Br Simanjuntak, MT sebagai Bendahara Huria, dan Dr. Baldric Siregar, MBA., Akt sebagai tim verifikator Gereja HKBP Yogyakarta yang telah meluangkan waktunya untuk membantu penulis dalam melakukan penelitian.

9. Bapak Edison Pandiangan dan Mama Nurmaida Simbolon tercinta yang selalu memberikan kasih sayang, doa, semangat, dukungan moral dan materi. Terima kasih juga telah menjadi orang tua yang baik dalam menasehati aku untuk menjadikanku orang yang berguna dan terus berjuang dalam menghadapi hidup sehingga aku dewasa dalam menyikapi hidup.

10. Adik-adikku tercinta Shinta, Nova, dan Veren yang sudah memberikan motivasi.

11. Teman-temanku dari jambi (khususnya Alm. Abdiel, Mas Doddy, Erick, Kevin, Ricky, Aar, Raymond, Gendon, Ivan, Tara Bele, Markoni, Hutrindo, Yogi, Enjang, Ekin, dan Fanny).

12. Teman-teman Akuntansi 2009 yang selalu kompak. We’ll Never Walk Alone.

13. Teman-teman UKM Teater Seriboe Djendela yang sudah memberikan pengalaman, teman bermain, dan berkreasi tanpa henti.

14. Teodora Uthari Dadara Tarigas, terimakasih atas semua yang telah diberikan dengan tulus hati.

x

16. Teman-teman seperjuangan bimbingannya ibu Gien, Aginowo, Bayu, Eneng, Dian, Elyunai, Veny Tabi, Masora, Rosa, Joan, Diksa, Yunastiti, dan Dian Emi. Terima kasih atas bantuan-bantuan yang kalian berikan, kebersamaan kita sungguh mengajarkan kepedulian dan mengajarkan banyak hal.

17. Semua pihak yang telah membantu dan memberikan dukungan kepada penulis yang tidak dapat disebutkan satu persatu.

Dengan kerendahan hati, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu berbagai saran, kritik, dan masukan sangat diharapkan demi perbaikan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak yang memerlukannya.

Yogyakarta, 27 November 2013 Penulis

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

KATA PENGANTAR ... viii

C. Tujuan Penelitian... 4

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II. LANDASAN TEORI A. Organisasi Nirlaba ... 8

1. Pengertian Organisasi Nirlaba ... 8

2. Karakteristik Organisasi Nirlaba ... 9

3. Tujuan Laporan Keuangan Organisasi Nirlaba ... 11

B. Laporan Keuangan PSAK No. 45 ... 13

1. Tujuan Laporan Keuangan Menurut PSAK No. 45 ... 13

2. Laporan Posisi Keuangan (Neraca) ... 15

3. Laporan Aktivitas ... 19

4. Laporan Arus Kas ... 22

C. Review Penelitian Sebelumnya ... 30

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 31

B. Waktu dan Tempat Penelitian ... 31

C. Subjek dan Objek Penelitian ... 32

D. Data Penelitian ... 32

E. Teknik Pengumpulan Data... 32

F. Teknik Analisis Data ... 33

BAB IV. GAMBARAN UMUM ORGANISASI A. Sejarah Singkat Berdirinya Gereja HKBP Yogyakarta ... 36

B. Lokasi ... 38

C. Visi dan Misi Organisasi ... 38

D. Struktur Organisasi ... 39

xii

BAB V. ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data ... 54

1. Laporan Neraca Kas Gereja HKBP Yogyakarta ... 54

2. Laporan Penerimaan dan Pengeuaran Kas Gereja HKBP Yogyakarta ... 59

3. Laporan Arus Kas Mingguan ... 66

B. Analisis Data ... 70

1. Perbandingan antara teori, temuan, dan analisis dari laporan keuangan yang disajikan oleh Gereja HKBP Yogyakarta berdasarkan ketentuan PSAK No.45. ... 70

2. Tabel perbandingan dan analisis berdasarkan ketentuan PSAK No. 45 dengan laporan keuangan Gereja HKBP sebagai bahan untuk mengevaluasi laporan keuangan gereja. ... 75

C. Pembahasan... 85

1. Laporan Keuangan Entitas Nirlaba... 85

2. Laporan Posisi Keuangan ... 86

3. Laporan Aktivitas ... 90

4. Laporan Arus Kas ... 95

BAB VI. PENUTUP A. Kesimpulan ... 108

B. Keterbatasan Penelitian ... 109

C. Saran ... 109

DAFTAR PUSTAKA ... 112

xiii

DAFTAR TABEL

Tabel 5.1 Perbandingan antara teori, temuan, dan analisis ketentuan menurut

xiv

DAFTAR GAMBAR

Gambar 2.1 Contoh Laporan Posisi Keuangan Berdasarkan Ketentuan

PSAK No. 45... 25

Gambar 2.2 Contoh Laporan Aktivitas Berdasarkan Ketentuan PSAK No. 45 ... 26

Gambar 2.3 Contoh Laporan Arus Kas Berdasarkan Ketentuan PSAK No. 45... 27

Gambar 4.1 Struktur Organisasi Gereja Huria Kristen Batak Protestan Yogyakarta ... 51

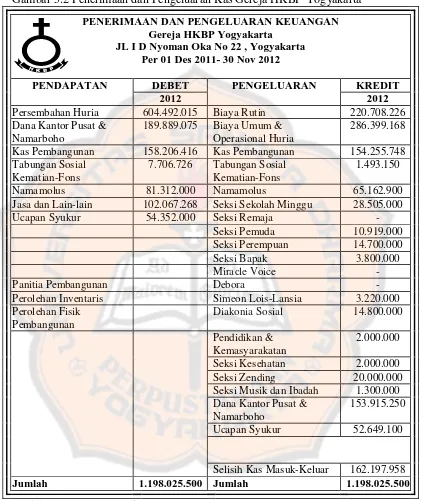

Gambar 5.1 Laporan Neraca Gereja HKBP Yogyakarta ... 58

Gambar 5.2 Penerimaan dan Pengeluaran Kas Gereja HKBP Yogyakarta ... 65

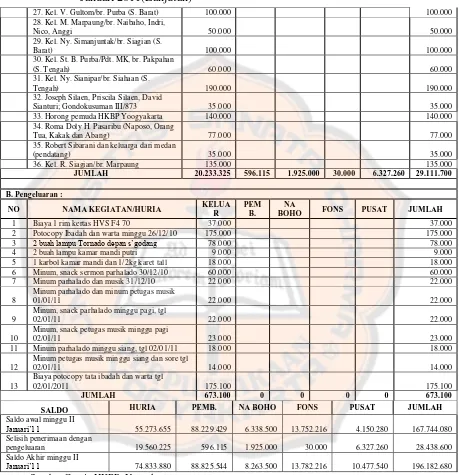

Gambar 5.3 Warta Keuangan Tanggal 01-07 Januari 2011 ... 67

Gambar 5.4 Contoh Laporan Posisi Keuangan (neraca) Gereja HKBP Menurut Peneliti Berdasarkan Ketentuan PSAK No. 45 ... 88

Gambar 5.5 Contoh Laporan Posisi Keuangan Berdasarkan Ketentuan PSAK No. 45... 89

Gambar 5.6 Contoh Laporan Aktivitas Huria Gereja HKBP Menurut Peneliti Berdasarkan Ketentuan PSAK No. 45... 92

Gambar 5.7 Contoh Laporan Aktivitas Berdasarkan Ketentuan PSAK No. 45 ... 94

Gambar 5.8 Contoh Laporan Arus Kas Gereja HKBP Menurut Peneliti Berdasarkan ketentuan PSAK No. 45 ... 98

Gambar 5.9 Contoh Laporan Arus Kas Berdasarkan Ketentuan PSAK No. 45... 100

Gambar 5.10 Contoh Laporan Posisi Keuangan Berdasarkan Ketentuan PSAK No. 45 Dengan Tambahan Aktiva Tetap Gereja HKBP ... 104

Gambar 5.11 Contoh Laporan Aktivitas Berdasarkan Ketentuan PSAK No. 45 Dengan Tambahan Aktiva Tetap Gereja HKBP ... 105

xv

DAFTAR LAMPIRAN

xvi ABSTRAK

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI NIRLABA

Studi Kasus di Gereja Huria Kristen Batak Protestan (HKBP) Yogyakarta

Petricson Pandiangan NIM:092114108 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui ketepatan penyajian laporan keuangan organisasi nirlaba pada Gereja Huria Kristen Batak Protestan berdasarkan ketentuan PSAK No. 45. Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis deskriptif dengan langkah-langkah sebagai berikut (1) mendeskripsikan laporan keuangan Gereja HKBP, (2) menganalisis data laporan keuangan Gereja HKBP dengan cara membandingkan antara teori, temuan dan analisis dari laporan keuangan gereja berdasarkan ketentuan PSAK No. 45, (3) menyimpulkan dari hasil analisis data, (4) mengusulkan format laporan keuangan Gereja HKBP berdasarkan ketentuan PSAK No. 45.

xvii ABTRACT

AN EVALUATION ON FINANCIAL STATEMENT OF NONPROFIT ORGANIZATION

A Case Study at Huria Kristen Batak Protestan (HKBP) Church Yogyakarta

Petricson Pandiangan Standar Akuntansi Keuangan) number 45 on the financial statement of nonprofit organization at Huria Kristen Batak Protestan (HKBP) Church. The type of research was case study. The data were obtained by conducting interviews and documentation. The data analysis technique used in the research was descriptive analysis; the steps in analysis were (1) describing the research result of financial statement of HKBP Church, (2) analyzing data of financial statement of church by comparing the theory, finding, and analysis of the financial stament of church based on PSAK number 45, (3) summarize the result of the analyzed data, (4) propose the format of financial statement of HKBP Church based on PSAK number 45.

The results showed that financial statement of HKBP Church was not appropriate based on PSAK number 45. This matter was caused by HKBP church not knowing the PSAK for nonprofit organization. HKBP Church considered financial report of HKBP Church was enough to provide information for the assembly and donors. According to PSAK number 45 on the non profit

organization’s must report the statement of financial position, statement of

1 BAB I PENDAHULUAN

A. Latar Belakang

Gereja memiliki dua pengertian, yaitu pengertian fisik dan pengertian spritual. Pengertian fisik dari gereja adalah gedung tempat berdoa dan melakukan upacara agama Kristen (WJS Poerwadarminta, Kamus Umum Bahasa Indonesia). Jadi, secara fisik gereja adalah tempat umat kristen

melakukan peribadatan. Pengertian gereja secara spritual adalah ‘gereja’

(bahasa Portugis) yang berarti kumpulan kaum, ‘ekklesia’ (bahasa Yunani)

yang berarti kelompok orang yang dipanggil keluar yang dikhususkan Allah untuk suatu maksud yang mulia. Jadi, secara spritual pengertian gereja kumpulan orang yang dipanggil keluar dari dunia untuk menjadi milik Tuhan. Hal ini lebih umum disebut sebagai jemaat.

pencapaian tujuan yang dikehendaki, gereja membutuhkan bantuan sumber daya baik berupa uang, barang-barang yang mendukung program maupun tenaga dari pihak luar yang sering disebut dengan donatur. Oleh sebab itu pihak gereja diwajibkan untuk membuat laporan tentang kegiatan atau program dan dana yang dikeluarkan untuk melaksanakan program tersebut dalam bentuk laporan keuangan, sehingga laporan keuangan tersebut merekam jumlah dan jenis persembahan rutin, keluar masuk dana atau donasi untuk berbagai keperluan dan dapat digunakan sebagai alat pertanggungjawaban dari gereja kepada pihak-pihak sebagai penyandang dana dan juga dapat diterima secara umum.

Kebutuhan suatu organisasi yang berbeda-beda dan mempunyai karakter tertentu sehingga menghasilkan beberapa transaksi yang berbeda pula. Laporan keuangan sebagai bukti pertanggungjawaban untuk menunjukkan posisi keuangan dan harta benda suatu organisasi dan memberikan informasi yang dihasilkan mengenai laporan keuangan tersebut. Dalam penyajian laporan keuangan suatu organisasi diperlukan standar akuntansi yang sesuai dengan jenis organisasi agar informasi yang disajikan dapat diterima secara umum. Dalam arti laporan keuangan tersebut disajikan sesuai dengan standar akuntansi yang berlaku di Indonesia.

organisasi nirlaba, gereja tetap harus menyusun laporan keuangan untuk transparansi keuangan sehingga kondisi keuangan gereja dan pengelolaan dananya dapat dipertanggungjawabkan pada pihak-pihak yang berkepentingan. Laporan keuangan gereja harus disesuaikan dengan standar penyusunan laporan keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yaitu dalam PSAK No. 45 tentang Pelaporan Keuangan Organisasi Nirlaba.

Gereja Huria Kristen Batak Protestan (HKBP) Yogyakarta sebagai organisasi nirlaba menyajikan laporan keuangan mengenai aktivitas gereja perminggu. Pada akhir tahun diumumkan seluruh pendapatan dan pengeluaran dari kegiatan gereja pada misa akhir tahun dalam bentuk laporan neraca kas sebagai transparansi pihak gereja dalam melakukan kegiatan gereja kepada jemaat, para penyumbang atau donasi, dan pihak-pihak lainya yang membutuhkan informasi dari laporan keuangan tersebut. Meskipun kegiatan gereja terlihat sederhana dan tidak berorientasi pada laba, akuntabilitas dari gereja akan menjadi masalah ketika laporan keuangan yang disajikan oleh pihak gereja tidak sesuai dengan standar akuntansi yang berlaku.

PSAK No. 45, karena adanya berbagai keunikan dari organisasi gereja itu sendiri, misalnya adalah penerimaan yang digunakan untuk membiayai operasional berasal dari sumbangan sukarela dan petugas operasional yang tidak digaji.

Gereja HKBP Yogyakarta termasuk dalam organisasi nirlaba atau organisasi yang dalam kegiatannya tidak semata-mata untuk mencari laba atau keuntungan, maka laporan keuangan gereja sebaiknya disesuaikan dengan standar penyusunan laporan keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yaitu dalam PSAK No. 45 tentang Pelaporan Keuangan Organisasi Nirlaba. Dalam praktiknya informasi yang disajikan dalam laporan keuangan gereja belum tentu sama dengan yang disajikan di PSAK No. 45. Atas dasar permasalahan ini penulis bermaksud mengevaluasi penyajian laporan keuangan guna mendapatkan penjelasan lebih lanjut mengenai cara pengakuan dan penyajiannya dalam laporan keuangan.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut maka permasalahan yang diajukan adalah apakah penyajian laporan keuangan pada Gereja HKBP Yogyakarta telah tepat berdasarkan ketentuan PSAK No. 45?

C. Tujuan Penelitian

D. Manfaat Penelitian

1. Bagi Organisasi Gereja HKBP Yogyakarta

Hasil penelitian diharapkan dapat memberi sumbangan dan saran kepada Gereja HKBP Yogyakarta kepada pihak-pihak yang terkait demi perkembangan Gereja HKBP Yogyakarta.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan memberi manfaat untuk memperkaya pustaka sebagai bahan bacaan skripsi di Universitas Sanata Dharma. Selain itu, hasil penelitian ini menjadikan sebuah refrensi dan acuan bagi peneliti selanjutnya untuk melakukan penelitian terhadap organisasi nirlaba.

3. Pembaca

Hasil penelitian ini diharapkan dapat menambah wawasan yang berarti mengenai suatu bentuk pelaporan keuangan khususnya pada organisasi nirlaba.

4. Penulis

E. Sistematika Penulisan Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bab ini berisikan teori-teori yang ada hubungannya dengan Akuntansi Organisasi Nirlaba, teori-teori yang digunakan berhubungan dengan penelitian mengenai laporan keuangan khususnya pada Gereja.

Bab III Metode Penelitian

Bab ini membahas jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, data penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Organisasi

Bab ini menguraikan mengenai sejarah organisasi, visi dan misi organisasi, lokasi organisasi, struktur organisasi, dan program-program yang dilakukan oleh organisasi.

Bab V Analisis Data dan Pembahasan

Bab VI Penutup

8 BAB II

LANDASAN TEORI

A. Organisasi Nirlaba

1. Pengertian Organisasi Nirlaba

Lembaga atau organisasi nirlaba merupakan suatu lembaga atau kumpulan dari beberapa individu yang memiliki tujuan tertentu dan bekerja sama untuk mencapai tujuannya, dalam pelaksanaannya kegiatan yang mereka lakukan tidak berorientasi pada pemupukan laba atau kekayaan semata (Nainggolan, 2005: 01).

Menurut PSAK No. 45 organisasi nirlaba adalah organisasi yang memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lainnya yang tidak mengharapkan imbalan apapun dari organisasi tersebut (IAI, 2010: 45.1).

2. Karakteristik Organisasi Nirlaba

Pernyataan Standar Akuntansi Keuangan No. 45 berlaku bagi organisasi nirlaba yang memiliki karakteristik (PSAK No. 45, paragraf 01) sebagai berikut:

a. Sumber daya entitas nirlaba berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

b. Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan jika entitas menghasilkan laba, maka jumlahnya tidak dapat dibagikan kepada para pendiri atau pemilik entitas tersebut.

c. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, diahlikan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat llikuidasi atau pembubaran entitas nirlaba.

Menurut Mahsun (Mahsun, dkk. 2011) organisasi nirlaba atau organisasi yang tidak bertujuan untuk memupuk keuntungan memiliki ciri-ciri sebagai berikut:

a. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumberdaya yang diberikan.

b. Menghasilkan barang/jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

c. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, diahlikan, atau ditebus kembali, atau kepemilikan tesebut tidak mencerminkan proporsi pembagian sumberdaya entitas pada saat likuidasi atau pembubaran entitas.

Gereja termasuk ke dalam organisasi nirlaba karena dalam setiap kegiatannya tidak mengharapkan untuk mendapatkan keuntungan atau laba, namun dalam setiap kegiatan operasionalnya gereja mendapatkan pendanaan dengan berbagai macam, yang terdiri dari persembahan, sumbangan, donasi, dan lain-lain yang membantu dalam kegiatan operasional gereja serta mempertanggungjawabkan mengenai kegiatan yang telah dilaksanakan guna diserahkan atau diumumkan kepada jemaat, donasi, pemerintah, dan pihak-pihak lain yang terkait. Oleh karena karakteristik dan ciri yang sama, maka dapat disimpulkan bahwa gereja merupakan bagian dari organisasi nirlaba.

3. Tujuan Laporan Keuangan Organisasi Nirlaba

Menurut PSAK No. 45 tujuan dari laporan keuangan organisasi nirlaba adalah menyediakan informasi yang relevan utuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak-pihak lain yang menyediakan sumber daya bagi organisais nirlaba.

Tujuan laporan keuangan organisasi nirlaba dalam SFAC 4 tersebut adalah (Mardiasmo, 2002:167):

a. Laporan keuangan organisasi nonbisnis hendaknya dapat memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia sumberdaya, serta pemakai dan calon pemakai lainnya dalam pembuatan keputusan yang rasional mengenai alokasi sumberdaya organisasi.

b. Memberikan informasi untuk membantu para penyedia dan calon penyedia sumberdaya, serta pemakai dan calon pemakai lainnya dalam menilai pelayanan yang diberikan oleh organisasi nonbisnis serta kemampuannya untuk melanjutkan memberi pelayanan jasa tersebut.

c. Memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia sumberdaya, serta pemakai dan calon pemakai lainnya dalam menilai kinerja manajer organisasi nonbisnis atas pelaksanaan tanggungjawab pengelolaan serta aspek kinerja lainnya.

d. Memberikan informasi mengenai sumberdaya ekonomi, kewajiban, dan kekayaan bersih organisasi, serta pengaruh dari transaksi, peristiwa dan kejadian ekonomi yang mengubah sumberdaya dan kepentingan sumberdaya tersebut.

informasi mengenai usaha dan hasil pelayanan organisasi secara bersama-sama yang dapat menunjukan informasi yang berguna untuk menilai kinerja.

f. Memberikan informasi mengenai bagaimana organisasi memnperoleh dan membelanjakan kas atau sumberdaya kas, mengenai utang dan pembayaran kembali utang, dan mengenai faktor-faktor lain yang dapat mempengaruhi likuiditas organisasi. g. Memberikan penjelasan dan interprestasi untuk membantu pemakai

dalam memahami informasi keuangan yang diberikan.

B. Laporan Keuangan PSAK No. 45

1. Tujuan Laporan Keuangan Menurut PSAK No. 45

Menurut PSAK No.1 Paragraf ke 07 (Revisi 2009), Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Berdasarkan ketentuan PSAK No. 45 mengenai laporan keuangan, tujuan utama laporan keuangan adalah menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota entitas nirlaba, kreditor, dan pihak lain yang menyediakan sumber daya bagi entitas nirlaba.

memberikan jasanya, serta menilai cara kerja manajer dalam melaksanakan tanggungjawabnya.

Menurut PSAK No. 45, secara rinci tujuan laporan keuangan (termasuk catatan atas laporan keuangan) adalah untuk menyajikan informasi mengenai: a. Jumlah dan sifat aktiva, kewajiban, dan aktiva bersih suatu organsiasi. b. Pengaruh transaksi, peristiwa dan situasi lainnya yang mengubah nilai

aktiva bersih.

c. Jenis dan jumlah arus masuk dan arus keluar sumberdaya dalam satu periode dan hubungan antar keduanya.

d. Cara suatu organisasi mendapatkan dan membelanjakan kas, memperoleh pinjaman dan melunasi pinjaman, dan faktor lainnya yang berpengaruh terhadap likuiditasnya.

e. Usaha jasa organisasi.

Laporan organisasi nirlaba meliputi laporan posisi keuangan pada akhir periode pelaporan, laporan aktivitas serta laporan arus kas untuk satu periode pelaporan, laporan aktivitas serta laporan arus kas untuk satu periode pelaporan serta catatan atas laporan keuangan.

Dalam laporan keuangan organisasi nirlaba terdapat istilah-istilah yang digunakan dalam pernyataan ini, antara lain:

semua atau sebagian penghasilan atau manfaat ekonomi lainnya yang dihasilkan oleh sumber daya tersebut.

a. Pembatasan temporer adalah pembatasan penggunaan sumber daya oleh penyumbang dan penyumbang tersebut menetapkan berapa lama sumberdaya tersebut dipertahankan oleh organisasi atau sampai dengan terpenuhinya keadaan tertentu.

b. Sumbangan terikat adalah sumber daya yang penggunanya dibatasi untuk tujuan tertentu oleh penyumbang dan pembatasan tersebut dapat bersifat permanen ataupun temporer.

c. Sumbangan tidak terikat sumber daya yang penggunannya tidak dibatasi oleh penyumbang.

Menurut PSAK No 45, laporan keuangan entitas nirlaba meliputi laporan posisi keuangan (neraca) pada akhir periode pelaporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan, dan catatan atas laporan keuangan.

2. Laporan Posisi Keuangan (Neraca)

Menurut Keown, et. al (1996: 87), Laporan Neraca (Posisi Keuangan)

adalah suatu bagian dari laporan keuangan yang menunjukkan keadaan dari

suatu unit usaha pada tanggal tertentu yang terdiri atas dua bagian yaitu

aktiva dan pasiva. Aktiva dapat dikategorikan sebagai investasi yang

dilakukan dalam perusahaan sedangkan pasiva merupakan sumber-sumber

yang digunakan untuk investasi tersebut dan jumlah kedua bagian ini harus

Menurut Smith dan Skousen (2007: 152), neraca adalah laporan pada

suatu saat tertentu mengenai sumber daya perusahaan (aktiva), hutangnya

(kewajiban) dan klaim kepemilikan terhadap sumber daya (ekuitas pemilik).

Berdasarkan pengertian tersebut dapat disimpulkan laporan posisi

keuangan (neraca) adalah suatu laporan yang menggambarkan mengenai

jumlah aktiva, hutang, serta modal suatu perusahaan pada suatu periode

tertentu.

Laporan posisi keuangan menurut PSAK No. 45 berarti sama dengan

laporan neraca pada umumnya. Pada laporan posisi keuangan menurut

PSAK No. 45 menjelaskan mengenai tujuan laporan posisi keuangan.

Tujuan laporan posisi keuangan (neraca) adalah menyediakan informasi mengenai aktiva, kewajiban, aset neto dan informasi mengenai hubungan antar unsur-unsur tersebut pada waktu tertentu. Informasi dalam laporan posisi keuangan digunakan oleh pihak-pihak yang berkepentingan seperti para penyumbang, anggota organisasi, dan kreditur untuk menilai kemampuan organisasi untuk memberikan jasa secara berkelanjutan. Laporan posisi keuangan dapat juga digunakan sebagai alat untuk menilai likuiditas, fleksibilitas keuangam, kemampuan untuk memenuhi kewajiban, dan kebutuhan pendanaan eksternal organisasi nirlaba tersebut.

Laporan posisi keuangan mencakup organsiasi secara keseluruhan dan harus menyajikan total aktiva kewajiban dan aktiva bersih.

Laporan posisi keuangan, termasuk catatan atas laporan keuangan menyediakan informasi yang relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungna antara aktiva dan kewajiban. Informasi tersebut umumnya disajikan dnegan pengumpulan aktiva dan kewajiban yang memiliki karakteristik serupa dalam suatu kelompok yang relatif homogen, seperti:

1) Kas dan setara kas.

2) Piutang dan penerimaan jasa lain. 3) Persediaan.

4) Sewa, asuransi, dan jasa lain yang dibayar dimuka. 5) Surat berharga atau efek dan investasi jangka panjang.

6) Tanah, gedung, peralatan, serta aktiva tetap yang digunakan untuk menghasilkan barang dan jasa.

Kas atau aktiva lain yang dibatasi penggunaannya oleh penyumbang harus disajikan terpisah dari kas atau aktiva lain yang tidak terikat penggunaannya.

Informasi likuiditas dalam laporan posisi keuangan dapat disajikan dengan cara sebagai berikut:

1) Informasi likuiditas disajikan berdasarkan urutan likuiditas dan kewajiban disajikan berdasarkan tanggal jatuh tempo.

3) Mengungkapkan informasi mengenai likuiditas aktiva atau saat jatuh temponya kewajiban termasuk pembatasan penggunaan aktiva, pada catatan atas laporan keuangan.

b. Klasifikasi aktiva bersih terikat dan tidak terikat

Laporan posisi keuangan menyajikan jumlah masing-masing kelompok aktiva bersih berdasarkan ada atau tidaknya pembatasan dari penyumbang. Informasi mengenai sifat dan jumlah dari pembatasan permanen atau temporer diungkapkan dengan cara menyajikan jumlah tersebut dalam laporan keuangan atau dalam catatan laporan keuangan.

Pembatasan permanen terhadap (1) aktiva, seperti tanah atau karya seni, yang disumbangkan untuk tujuan tertentu, untuk dirawat dan tidak untuk dijual, atau (2) aktiva yang disumbangkan untuk investasi yang mendatangkan pendapatan secara permanen dapat disajikan sebagai unsur terpisah dalam kelompok aktiva bersih yang penggunaannya dibatasi secara permanen atau disajikan dalam catatan atas laporan keuangan. Pembatasan permanen kelompok kedua tersebut berasal dari hibah atau wakaf dan warisan yang menjadi dana abadi (endowment).

dalam kelompok aktiva bersih yang penggunaannya dibatasi secara temporer atau disajikan dalam catatan atas laporan keuangan. Pembatasan temporer oleh penyumbang dapat berbentuk pembatasan waktu atau pembatasan penggunaan, atau keduanya.

Aktiva bersih tidak terikat umumnya meliputi pendapatan dari jasa, penjualan barang, sumbangan, dan dividen atau hasil investasi, dikurangi beban untuk memperoleh pendapatan tersebut. Batasan terhadap penggunaan aktiva bersih tidak terikat dapat berasal dari sifat organisasi, lingkungan operasi, dan tujuan organisasi yang tercantum dalam akte pendirian, dan dari perjanjian kontraktual dengan pemasok, kreditur, dan pihak lain yang berhubungan dengan organisasi. Informasi mengenai batasan-batasan tersebut umumnya disajikan dalam catatan atas laporan keuangan.

3. Laporan Aktivitas

Laporan aktivitas dapat diartikan sebagai laporan perubahan ekuitas. Menurut PSAK No. 01 Paragraf 66 (Revisi 2009) laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan, dimana menurut PSAK No. 45 paragaraf 20 (Revisi 2010) laporan aktivitas mencakup organisasi secara keseluruhan dan menyajikan perubahan jumlah aktiva bersih selama satu periode.

yang nantinya berhubungan dengan laporan posisi keuangan. Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aktiva bersih atau ekuitas dalam laporan posisi keuangan.

PSAK No. 45 menjelaskan tentang tujuan utama laporan aktivitas adalah menyediakan pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva bersih, hubungan antara transaksi dan peristiwa lain, dan bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau aktivitas jasa organisasi. Informasi dalam laporan aktivitas yang digunakan bersama dengan pengungkapan informasi dalam laporan keuangan dapat membantu para penyumbang, kreditur, anggota organisasi, maupun pihak lain yang berkepentingan terhadap organisasi untuk mengevaluasi kinerja dalam satu periode, penilai kemampuan dan kesinambungan organisasi dalam memberikan jasanya atau melaksanakan aktivitas jasanya, dan juga menilai pelaksanaan tanggungjawab serta kinerja manajer (PSAK No. 45 paragraf 19).

a. Perubahan kelompok aktiva

Laporan aktivitas menyajikan jumlah perubahan aktiva bersih permanen, terikat kontemporer, dan tidak terikat dalam satu periode. b. Klasifikasi pendapatan, beban, keuntungan, dan kerugian

pengurang aktiva bersih tidak terikat. Sumbangan disajikan sebagai penambah aktiva bersih tidak terikat, terikat permanen, atau terikat temporer, tergantung pada ada tidaknya pembatasan. Sumbangan terikat yang pembatasannya tidak berlaku lagi dalam periode yang sama, dapat disajikan sebagai sumbangan tidak terikat sepanjang disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi.

Selain itu pendapatan dan beban laporan aktivitas juga menyajikan keuntungan dan kerugian yang diakui dari investasi sebagai penambah atatu pengurang aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi.

Klasifikasi pendapatan, beban, keuntungan, dan kerugian dalam kelompok aktiva bersih tidak menutup peluang adanya klasifikasi tambahan dalam laporan aktivitas. Misalnya, dalam suatu kelompok atau beberapa kelompok perubahan dalam aktiva bersih, organisasi dapat mengklasifikasikan unsur-unsurnya menurut kelompok operasi atau non-operasi, dapat dibelanjakan atau tidak dapat dibelanjakan, telah direalisasi atau belum direalisasi, berulang atau tidak berulang, atau dengan cara lain.

c. Informasi pendapatan dan beban

penitipan dan beban penasehat investasi diungkapkan dalam catatan laporan keuangan.

Laporan aktivitas menyajikan jumlah neto keuntungan dan kerugian yang berasal dari transaksi insidental atau peristiwa lain yang berada di luar pengendalian organisasi dan manajemen. Misalnya, keuntungan atau kerugian penjualan tanah dan gedung yang tidak digunakan lagi. d. Laporan pemberian jasa

Laporan aktivitas atau catatan atas laporan keuangan harus menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung. Klasifikasi secara fungsional bermanfaat untuk membantu para penyumbang, kreditur, dan pihak lain dalam menilai pemberian jasa dan penggunaan sumber daya yang dimiliki.

Program pemberian jasa merupakan aktivitas untuk menyediakan barang atau jasa kepada para penerima manfaat, pelanggan, atau anggota dalam rangka mencapai tujuan atau misi organisasi.

4. Laporan Arus Kas

pengertian di atas dapat disimpulkan, laporan arus kas adalah laporan yang menyajikan informasi mengenai penerimaan dan pengeluaran suatu kegiatan dalam suatu periode tertentu.

Berdasakan ketentuan PSAK No. 45 tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode (PSAK No. 45 paragraf 33). Secara khusus PSAK No. 45 tidak mengatur tentang laporan arus kas. Sehingga untuk menjelaskan tentang arus kas dan aturan yang berlaku dalam proses pelaporan arus kas dan aturan yang berlaku dalam pelaporan arus kas diatur dalam PSAK No. 2, karena menurut PSAK tidak banyak perbedaan antara laporan arus kas organisasi yang berorientasi pada laba dengan organisasi nirlaba. Tujuan utama laporan arus kas adalah menyediakan informasi mengenai penerimaan dan pengeluaran kas selama satu periode (PSAK No. 45).

Klasifikasi menurut aktivitas memungkinkan para pengguna untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan antar ketiga investasi tersebut (PSAK No. 2).

Pada organisasi nirlaba laporan arus kas disajikan sesuai dengan PSAK No. 2 tentang laporan arus kas dengan tambahan sebagai berikut: a) Aktivitas pendanaan

1) Penerimaan kas dari penyumbang yang pendanaanya dibatasi untuk jangka panjang.

2) Penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk memperoleh, membangun dan pemeliharaan aktiva tetap, atau peningkatan dana abadi

(endowment).

3) Bunga dan deviden yang penggunanya dibatasi untuk jangka panjang.

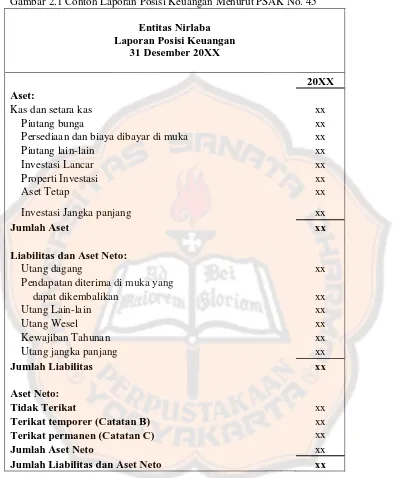

Gambar 2.1 Contoh Laporan Posisi Keuangan Menurut PSAK No. 45

Persediaan dan biaya dibayar di muka xx

Piutang lain-lain xx

Investasi Lancar xx

Properti Investasi xx

Aset Tetap xx

Investasi Jangka panjang xx

Jumlah Aset xx

Liabilitas dan Aset Neto:

Utang dagang xx

Pendapatan diterima di muka yang

dapat dikembalikan xx

Utang Lain-lain xx

Utang Wesel xx

Kewajiban Tahunan xx

Utang jangka panjang xx

Jumlah Liabilitas xx

Aset Neto:

Tidak Terikat xx

Terikat temporer (Catatan B) xx

Terikat permanen (Catatan C) xx

Jumlah Aset Neto xx

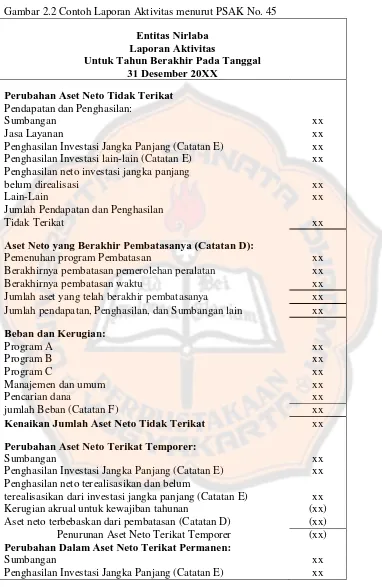

Gambar 2.2 Contoh Laporan Aktivitas menurut PSAK No. 45

Entitas Nirlaba Laporan Aktivitas

Untuk Tahun Berakhir Pada Tanggal 31 Desember 20XX

Perubahan Aset Neto Tidak Terikat

Pendapatan dan Penghasilan:

Sumbangan xx

Jasa Layanan xx

Penghasilan Investasi Jangka Panjang (Catatan E) xx

Penghasilan Investasi lain-lain (Catatan E) xx

Penghasilan neto investasi jangka panjang

belum direalisasi xx

Lain-Lain xx

Jumlah Pendapatan dan Penghasilan

Tidak Terikat xx

Aset Neto yang Berakhir Pembatasanya (Catatan D):

Pemenuhan program Pembatasan xx

Berakhirnya pembatasan pemerolehan peralatan xx

Berakhirnya pembatasan waktu xx

Jumlah aset yang telah berakhir pembatasanya xx

Jumlah pendapatan, Penghasilan, dan Sumbangan lain xx

Beban dan Kerugian:

Program A xx

Program B xx

Program C xx

Manajemen dan umum xx

Pencarian dana xx

jumlah Beban (Catatan F) xx

Kenaikan Jumlah Aset Neto Tidak Terikat xx

Perubahan Aset Neto Terikat Temporer:

Sumbangan xx

Penghasilan Investasi Jangka Panjang (Catatan E) xx

Penghasilan neto terealisasikan dan belum

terealisasikan dari investasi jangka panjang (Catatan E) xx

Kerugian akrual untuk kewajiban tahunan (xx)

Aset neto terbebaskan dari pembatasan (Catatan D) (xx)

Penurunan Aset Neto Terikat Temporer (xx)

Perubahan Dalam Aset Neto Terikat Permanen:

Sumbangan xx

Gambar 2.2 Contoh Laporan Aktivitas menurut PSAK No. 45 (lanjutan)

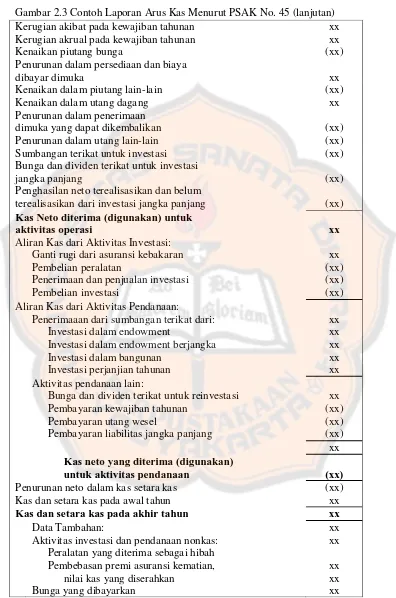

Gambar 2.3 Contoh Laporan Arus Kas Menurut PSAK No. 45

Metode Langsung

Entitas Nirlaba Laporan Arus Kas

Untuk Tahun yang Berakhir Pada Tanggal 31 Desember 20XX

Aliran Kas dari Aktivitas Operasi:

Kas dari pendapatan jasa xx

Kas dari Penyumbang xx

Kas dari Piutang lain-lain xx

Bunga dan dividen yang diterima xx

Penerimaan lain-lain xx

Bunga yang dibayarkan (xx)

Kas yang dibayarkan kepada karyawan dan suplier (xx)

Hutang lain-lain yang dilunasi (xx)

Kas neto yang diterima (digunakan) untuk

aktivitas operasi xx

Aliran Kas dari Aktivitas Investasi:

Ganti rugi dari asuransi kebakaran xx

Pembelian peralatan xx

Penerimaan dari penjualan investasi xx

Pembelian investasi xx

Kas neto yang diterima (digunakan) untuk

aktivitas Investasi xx

Aliran Kas dari Aktivitas Pendanaan:

Penerimaan dari kontribusi berbatas dari:

Investasi dalam endowment xx

Investasi dalam endowment xx

Investasi bangunan xx

Investasi perjanjian tahunan xx

xx Aktivitas pendanaan lain:

Bunga dan dividen berbatas untuk reinvestasi xx

Pembayaran kewajiban tahunan xx

Pembayaran utang wesel (xx)

Pembayaran liabilitas jangka panjang (xx)

xx

Kas neto yang diterima (digunakan) untuk aktivitas

pendanaan (xx)

Penghasilan neto terealisasikan dan belum

terealisasikan dari investasi jangka panjang (Catatan E) xx

Kenaikan Aset Neto Terikat Permanen xx

Kenaikan Aset Neto xx

Aset Neto Pada Awal Tahun xx

Gambar 2.3 Contoh Laporan Arus Kas Menurut PSAK No. 45 (lanjutan)

Kenaikan (penurunan) neto dalam kas dan setara kas (xx)

Kas dan setara kas pada awal tahun xx

kas dan setara kas pada akhir tahun xx

Rekonsiliasi perubahan dalam aset neto menjadi kas neto yang digunakkan untuk aktivitas operasi:

Perubahan dalam aset neto xx

Penyesuaian untuk rekonsiliasi perubahan

dalam aset neto menjadi kas neto yang digunakan untuk aktivitas operasi:

Depresiasi xx

Kerugian akibat kebakaran xx

Kerugian akrual pada kewajiban tahunan xx

Kenaikan piutang bunga (xx)

Penurunan dalam persediaan dan biaya

dibayar dimuka xx

Kenaikan dalam piutang lain-lain (xx)

Kenaikan dalam hutang dagang xx

Penurunan dalam penerimaan

dimuka yang dapat dikembalikan (xx)

Penurunan dalam hutang lain-lain (xx)

Sumbangan terikat untuk investasi jangka panjang (xx)

Bunga dividen terikat untuk investasi jangka panjang (xx)

Penghasilan neto terealisasikan dan belum

terealisasikan dari investasi jangka panjang (xx)

Kas neto diterima (digunakan) Untuk aktivitas operasi xx

Data tambahan untuk aktivitas investasi dan pendanaan nonkas:

Peralatan yang diterima sebagai hibah

Pembebasan premi asuransi kematian, xx

nilai kas yang diserahkan xx

Gambar 2.3 Contoh Laporan Arus Kas Menurut PSAK No. 45 (lanjutan)

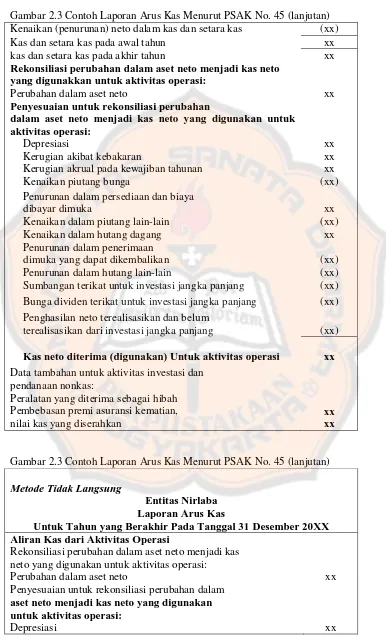

Metode Tidak Langsung

Entitas Nirlaba Laporan Arus Kas

Untuk Tahun yang Berakhir Pada Tanggal 31 Desember 20XX Aliran Kas dari Aktivitas Operasi

Rekonsiliasi perubahan dalam aset neto menjadi kas neto yang digunakan untuk aktivitas operasi:

Perubahan dalam aset neto xx

Penyesuaian untuk rekonsiliasi perubahan dalam

aset neto menjadi kas neto yang digunakan untuk aktivitas operasi:

Gambar 2.3 Contoh Laporan Arus Kas Menurut PSAK No. 45 (lanjutan)

Kerugian akibat pada kewajiban tahunan xx

Kerugian akrual pada kewajiban tahunan xx

Kenaikan piutang bunga (xx)

Penurunan dalam persediaan dan biaya

dibayar dimuka xx

Kenaikan dalam piutang lain-lain (xx)

Kenaikan dalam utang dagang xx

Penurunan dalam penerimaan

dimuka yang dapat dikembalikan (xx)

Penurunan dalam utang lain-lain (xx)

Sumbangan terikat untuk investasi (xx)

Bunga dan dividen terikat untuk investasi

jangka panjang (xx)

Penghasilan neto terealisasikan dan belum

terealisasikan dari investasi jangka panjang (xx)

Kas Neto diterima (digunakan) untuk

aktivitas operasi xx

Aliran Kas dari Aktivitas Investasi:

Ganti rugi dari asuransi kebakaran xx

Pembelian peralatan (xx)

Penerimaan dan penjualan investasi (xx)

Pembelian investasi (xx)

Aliran Kas dari Aktivitas Pendanaan:

Penerimaaan dari sumbangan terikat dari: xx

Investasi dalam endowment xx

Investasi dalam endowment berjangka xx

Investasi dalam bangunan xx

Investasi perjanjian tahunan xx

Aktivitas pendanaan lain:

Bunga dan dividen terikat untuk reinvestasi xx

Pembayaran kewajiban tahunan (xx)

Pembayaran utang wesel (xx)

Pembayaran liabilitas jangka panjang (xx)

xx

Kas neto yang diterima (digunakan)

untuk aktivitas pendanaan (xx)

Penurunan neto dalam kas setara kas (xx)

Kas dan setara kas pada awal tahun xx

Kas dan setara kas pada akhir tahun xx

Data Tambahan: xx

Aktivitas investasi dan pendanaan nonkas: xx

Peralatan yang diterima sebagai hibah

Pembebasan premi asuransi kematian, xx

nilai kas yang diserahkan xx

C. Review Penelitian Sebelumnya

Hendrawan (2011) melakukan penelitian analisis penerapan PSAK No. 45 tentang pelaporan keuangan organisasi nirlaba pada rumah sakit berstatus badan layanan umum, studi kasus di RSUD Kota Semarang. Hasil penelitian menyimpulkan bahwa, pelaporan keuangan BLU RSUD Kota Semarang dengan PSAK No. 45 dapat diterapkan secara penuh pada pelaporan keuangan BLU khususnya rumah sakit.

31 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian penelitian yang dilakukan adalah studi kasus. Penelitian studi kasus ini menggunakan atau mengambil objek Gereja HKBP Yogyakarta yang pengumpulan datanya dengan beberapa elemen, dan kemudian masing-masing elemen tersebut dianalisis. Hasil dari penelitian ini terbatas pada organisasi Gereja HKBP Yogyakarta dan kesimpulan dari penelitian ini terbatas pada objek yang diteliti.

B. Waktu dan Tempat Penelitian 1. Waktu penelitian

Penelitian dilakukan pada bulan April sampai Mei 2013. 2. Tempat Penelitian

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian ini adalah pada bagian-bagian yang berhubungan dengan penyusunan laporan keuangan antara lain: Majelis Perbendaharaan Gereja dan Bendahara Gereja.

2. Objek Penelitian

Objek penelitian ini adalah neraca, laporan aktivitas, laporan arus kas serta catatan atas laporan keuangan yang diajukan oleh organisasi

D. Data Penelitian

1. Sejarah berdirinya organisasi Gereja HKBP Yogyakarta. 2. Visi dan misi organisasi Gereja HKBP Yogyakarta. 3. Gambaran umum organsisasi Gereja HKBP Yogyakarta.

4. Laporan keuangan Gereja HKBP Yogyakarta selama satu periode tahun 2012.

5. Kebijakan Akuntansi organisasi Gereja HKBP Yogyakarta dalam penyusunan laporan keuangan.

E. Teknik Pengumpulan Data 1. Studi Dokumentasi

dalam hal ini data yang diperoleh berupa neraca, laporan aktivitas, laporan arus kas, catatatan atas laporan keuangan, sejarah perusahaan serta visi dan misi organisasi.

2. Wawancara

Metode pengumpulan data untuk mendapatkan informasi secara langsung dengan mengajukan pertanyaan langsung pada subyek penelitian yaitu staf yang bekerja pada bagian yang berhubungan dengan penyusunan laporan keuangan yaitu pimpinan organisasi, bagian keuangan, dan bagian akuntansi.

F. Teknik Analisis Data

Teknik analisis data yang digunakan adalah metode deskriptif yaitu dikemukakannya konsep teoritis dan gambaran mengenai objek penelitian serta penyajian dari hasil penelitian dengan cara mengumpulkan data keuangan yang dibuat oleh Gereja HKBP.

Dengan demikian, penelitian ini berdasarkan data riil yang diperoleh selama penelitian berlangsung. Untuk menjawab rumusan masalah ditempuh langkah-langkah sebagai berikut:

1. Mendeskripsikan laporan keuangan Gereja HKBP Yogyakarta.

a. Laporan Keuangan Entitas Nirlaba

Ketentuan menurut PSAK No. 45 di dalam laporan organisasi nirlaba mengatur tentang komponen laporan keuangan organisasi nirlaba. Komponen tersebut terdiri dari: laporan posisi keuangan(neraca), laporan arus kas, laporan aktivitas, dan catatan atas laporan keuangan.

b. Laporan Posisi Keuangan

Berisikan mengenai tujuan laporan posisi keuangan dan kalsifikasi aset dan liabilitas yang menjelaskan informasi mengenai pengumpulan aset dan libilitas sesuai dengan karakteristik menurut ketentuan PSAK No. 45.

c. Laporan Aktivitas

Berisikan mengenai tujuan laporan aktivitas dan penyajian laporan aktivitas yang ketentuannya menurut PSAK No. 45.

d. Laporan Arus Kas

Berisikan mengenai tujuan laporan arus kas dan penyajian laporan arus kas yang ketentuannya menurut PSAK No. 45.

3. Menyimpulkan dari hasil analisis data berdasarkan ketentuan PSAK No. 45.

b. Laporan keuangan Gereja HKBP Yogyakarta dianggap belum tepat berdasarkan ketentuan PSAK No. 45, jika dari hasil analisis laporan keuangan Gereja HKBP Yogyakarta belum tepat berdasarkan ketentuan PSAK No. 45.

36 BAB IV

GAMBARAN UMUM ORGANISASI

A. Sejarah Singkat Berdirinya Gereja Huria Kristen Batak Protestan (HKBP) Yogyakarta

Pada awal tahun 1940-an banyak orang batak datang ke Pulau Jawa termasuk Yogyakarta. Orang batak datang ke Yogyakarta pertama kali sebagai pejabat pemerintah, kemudian setelah Indonesia merdeka para pemuda Batak datang ke Yogyakarta untuk studi. Pada waktu itu AMS (Algemene Middlebaare School/setingkat SMU) hanya ada di Yogyakarta.

Sejak Januari 1946, Ibu Kota Negara Republik Indonesia pindah ke Yogyakarta. Dengan demikian tokoh-tokoh negarawan dan para pejuang Bangsa Indonesia juga banyak yang pindah ke Yogyakarta. Di antara tokoh-tokoh negarawan dan para pejuang itu banyak yang dari suku Batak. Orang batak yang datang ke Yogyakarta umumnya sudah dibekali iman ke Kristenan dari daerah asalnya. Pada awal kedatangannya di Yogyakarta, orang Batak mengikuti kebaktian di Gereja-Gereja yang ada di Yogyakarta, karena Gereja HKBP di Yogyakarta belum ada.

Pertahanan Republik Indonesia yang berada di Yogyakarta pada saat itu. Mr Amir Syarifudin mempunyai gagasan agar pejuang-pejuang Batak yang tempramen dan emosi perangnya panas perlu ditenangkan pikirannya dengan acara-acara kebaktian serta perlu mendapat pelayanan rohani dari Gereja seperti di Bona Pasogit (kampung halaman). Pelayanan rohani ini tentu dirindukan para pemuda Batak di Yogyakarta. Dengan gagasan ini, terbukalah pikiran orang-orang Batak di Yogyakarta untuk mendirikan Gereja HKBP di Yogyakarta.

Pada tanggal 7 April 1946, orang Batak pertama kalinya mengadakan kebaktian di jalan Pakuningratan No. 6 yang dijadikan tanggal lahirnya Gereja HKBP Yogyakarta. Pada masa perjalanannya Gereja HKBP dalam melaksanakan kebaktian selalu berpindah pindah tempat dan Gereja HKBP akhirnya memiliki bangunan Gereja pada tanggal 14 Agustus 1948 atas keputusan Menteri Agama RI yang merupakan peninggalan dari gedung Gereja milik Belanda (milik Gereja Gereformeerd Semarang) yang beralamat di jalan Sultan Boulevard No. 22 yang sekarang ini menjadi Jalan I Dewa Nyoman Oka.

B. Lokasi

Gereja Huria Kristen Batak Protestan (HKBP) Yogyakarta berlokasi di Jl. I Dewa Nyoman Oka 22, Kotabaru, Gondokusuman, Yogyakarta, 55224 Telp : (0274) 513080.

C. Visi dan Misi Organisasi 1. Visi

HKBP berkembang menjadi gereja yang inklusif, dialogis dan terbuka, serta mampu dan bertenaga mengembangkan kehidupan yang bermutu di dalam kasih Tuhan Yesus Kristus, bersama-sama dengan semua orang di dalam masyarakat global, terutama masyarakat kristen, demi kemulian Allah Bapa Yang Mahakuasa.

2. Misi

HKBP berusaha meningkatkan mutu segenap warga masyarakat, terutama warga HKBP, melalui pelayanan-pelayanan gereja yang bermutu agar mampu melaksanakan amanat Tuhan Yesus dalam segenap perilaku kehidupan pribadi, kehidupan keluarga, maupun kehidupan bersama segenap masyarakat manusia di tingkat lokal dan nasional, di tingkat regional dan global dalam menghadapi tantangan Abad-21.

Dalam melaksanakan misi menuju visi tersebut di atas, HKBP berpegang teguh pada prinsip dibawah ini:

3. Menegakkan keadilan, perdamaian, dan keutuhan ciptaan (Mrk.16: 15; Luk. 4: 18-19).

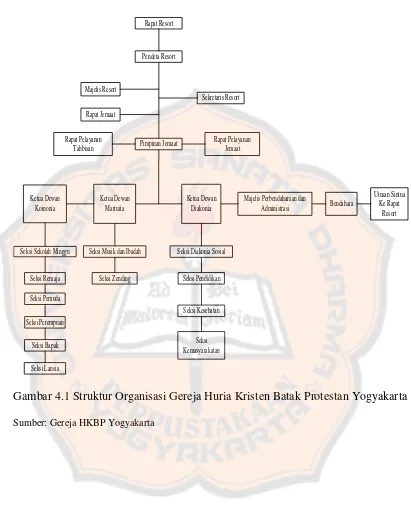

D. Struktur Organisasi

Setiap organisasi selalu dihadapkan pada berbagai kegiatan yang saling berkaitan, oleh karena itu perlu adanya koordinasi agar apa yang menjadi tujuan dapat tercapai secara efektif dan efisien. Didalam organisasi terdapat perbedaan antara tanggungjawab dan wewenang yang dibedakan antara masing-masing anggota organisasi.

Adapun tugas, wewenang, dan tanggung jawab masing-masing bagian dalam struktur organisasi Gereja HKBP Yogyakarta sebagai berikut:

1. Pendeta Resort/Pimpinan Jemaat

Pimpinan jemaat induk adalah Pendeta Resort, dan yang memimpin jemaat cabang disebut Pimpinan Jemaat. Adapun tugas dan tanggung jawab Jabatan Pendeta Resort / Pimpinan Jemaat, sebagai berikut:

1) Memimpin resort bersama-sama dengan majelis resort.

2) Memimpin jemaat induk resort bersama-sama dengan pelayan tahbisan lainnya.

3) Memimpin rapat resort, rapat majelis resort, dan rapat-rapat lain di tingkat resort.

5) Membimbing jemaat-jemaat yang tergabung dalam resort itu untuk memenuhi tanggungjawabnya.

6) Melaksanakan keputusan Sinode Agung, Rapat Majelis Pekerja Sinode, Sinode Distrik, Rapat Majelis pekerja distrik, dan rapat resort.

7) Mengawasi keuangan dan kekayaan jemaat-jemaat yang tergabung dalam resort itu.

8) Membuat evaluasi dan memberikan laporan pekerjaan, statistik, dan keuangan resort ke rapat resort dan praeses.

9) Memimpin jemaat setempat, merencanakan dan melaksanakan pekerjaan-pekerjaan pelayanan sesuai dengan tugas-tugas panggilan gereja.

10) Memimpin pelayanan tahbisan sesuai dengan bidang tugasnya masing-masing.

11) Memimpin rapat jemaat dan rapat pelayanan. 2. Dewan Koinonia

Dewan Koinonia adalah dewan yang merencanakan dan melaksanakan pelayanan-pelayanan untuk memantapkan persekutuan yang sehati, sepikiran, dan seperasaan di jemaat mencakup seksi sekolah minggu, remaja, pemuda, perempuan, bapak, dan lansia.

Dalam Dewan Koinonia terdapat seksi-seksi yang terdiri dari: a. Seksi Sekolah Minggu

1) Membimbing anak-anak gereja minggu dalam memperlajari firman Allah.

2) membimbing anak-anak gereja minggu dalam perkembangan keagamaan dan kegerejaan.

3) Membimbing anak-anak gereja minggu sesuai dengan pola pendidikan gereja minggu yang telah ditetapkan oleh HKBP. 4) Membuat evaluasi dan laporan berkala tentang pelaksanaan

tugas untuk disampaikan kepada ketua dewan diakonia dan kepada pimpinan jemaat, sesuai dengan waktu yang telah ditentukan.

b. Remaja

Tugas dan tanggung jawab Seksi Remaja, antara lain: 1) Membimbing remaja untuk mengenal TUHAN

2) Membimbing remaja dalam perkembangan pemahaman keagamaan atau kegerejaan.

3) Membimbing remaja sesuai dengan pola pelaksanaan seksi remaja yang telah di tetapkan oleh HKBP.

c. Pemuda

Tugas dan tanggung jawab Seksi Pemuda, antara lain:

1) Merencanakan dan melaksanakan kegiatan pelayanan terhadap pemuda tentang penghayatan firman Tuhan agar semakin berkembang menuju kedewasaan iman.

2) Membimbing pemuda supaya semakin dewasa dalam pemahaman keagamaan dan kegerejaan, terutama sekali tentang posisi dan kehidupan pemuda, agar semakin dewasa dalam iman.

3) Membimbing pemuda sesuai dengan pola pelaksanaan seksi pemuda yang telah di tetapkan oleh HKBP.

4) Membuat evaluasi dan laporan berkala tentang pelayanan pemuda yang akan di sampaikan kepada ketua dewan koinonia dan pimpinan jemaat, sesuai dengan waktu yang telah di tentukan.

d. Perempuan

Tugas dan tanggung jawab Seksi Perempuan, antara lain:

1) Merencanakan dan melaksanakan kegitan pelayanan terhadap perempuan tentang penghayatan firman Tuhan agar semakin berkembang menuju menuju kedewasaan iman.

posisi dan kehidupan perempuan, agar semakin dewasa dalam iman.

3) Membimbing perempuan sesuai dengan pola pelaksanaan seksi perempuan yang telah di tetapkan oleh HKBP.

4) Membuat evaluasi dan laporan berkala tentang pelayanan perempuan yang akan di sampaikan kepada ketua dewan koinonia dan pimpinan jemaat, sesuai dengan waktu yang di tentukan.

e. Bapak

Tugas dan tanggung jawab Seksi Bapak, antara lain:

1) Merencanakan dan melaksanakan kegitan pelayanan terhadap kaum Bapak jemaat tentang penghayatan firman Tuhan agar semakin berkembang menuju menuju kedewasaan iman.

2) Membimbing kaum bapak agar semakin dewasa dalam pemahaman keagamaan dan kegerejaan, terutama sekali tentang posisi dan kehidupan kaum bapak, agar semakin dewasa dalam iman.

3) Membimbing kaum bapak sehubungan dengan pola pelaksanaan seksi bapak yang di tentukan oleh HKBP.

f. Lansia (Lanjut Usia)

Tugas dan tanggung jawab Seksi Lansia, antara lain:

1) Merencanakan dan melaksanakan kegitan pelayanan terhadap kaum Lansia jemaat untuk membantu, mendorong, dan membekali anggota jemaat lanjut usia bersekutu, bersaksi dan melayani serta bertumbuh dalam kedewasaan iman.

2) Membimbing kaum lansia sehubungan dengan pola pelaksanaan seksi lansia yang di tentukan oleh HKBP.

3) Membuat evaluasi dan laporan berkala tentang pelayanan kaum lansia yang akan di sampaikan kepada ketua dewan koinonia dan pimpinan jemaat, sesuai dengan waktu yang di tentukan. 3. Dewan Marturia

Dewan Marturia adalah dewan yang memikirkan dan melaksanakan kegiatan pemberitaan injil di tengah-tengah jemaat dan masyarakat yang mencakup seksi musik dan seksi pekabaran injil (seksi zending).

Dalam Dewan Marturia terdapat seksi-seksi yang terdiri dari: a. Seksi Musik

Tugas dan tanggung jawab Seksi Musik, antara lain:

1) Memberikan bimbingan dalam hal kegiatan musik vokalia dan instrumentalia di jemaat, untuk memberitakan firman allah. 2) Menyediakan keperluan keperluan yang berhubungan dengan

3) Meningkatkan kelompok kelompok paduan suara dan kelompok pemusik.

4) Membuat evaluasi dan laporan berkala tentang pelaksanaan tugasnya yang akan di sampaikan kepada ketua dewan marturia dan pimpinan jemaat, sesuai dengan waktu yang telah di tentukan.

b. Seksi Pekabaran Injil (Zending)

Tugas dan tanggung jawab Seksi Pekabaran Injil, antara lain: 1) Melaksanakan pemberitaan injil di dalam gereja HKBP sendiri. 2) Melaksanakan pemberitaan injil di luar HKBP.

3) Menghimpun persembahan, dana melalui donatur dan kegiatan kegiatan lainya untuk menyokong kegiatan pekabaran injil yang lebih luas.

4) Menjalankan program pekaran injil HKBP.

5) Membuat evaluasi dan laporan berkala tentang pelaksanaan tugasnya untuk disampaikan kepada ketua dewan marturia dan pimpinan jemaat, sesuai dengan waktu yang telah ditentukan. 4. Dewan Diakonia

Dalam Dewan Koinonia terdapat seksi-seksi yang terdiri dari: a. Seksi Diakonia Sosial

Tugas dan tanggung jawab Seksi Diakonia Sosial, antara lain:

1) Melakukan pelayanan diakonia di tengah tengah jemaat itu sendiri bagi warga yang memerlukan bantuan dari jemaat. 2) Melaksanakan pelayanan dikonia sosial kepada orang orang

yang terpenjara, panti panti asuhan, dan orang lain di luar jemaat itu sendiri.

3) Menghimpun sumbangan, dana dari donateur dan sumber sumber lain untuk melaksanakan pelayanan diakonia yang lebih luas.

4) Menjalankan program diakonia sosial HKBP.

5) Membuat evaluasi dan laporan berkala tentang pelaksanaan tugasnya yang akan di sampaikan kepada ketua seksi diakonia sosial dan pimpinan jemaat, sesuai dengan waktu yang sudah ditentukan.

b. Seksi Pendidikan

Tugas dan tanggung jawab Seksi Pendidikan, antara lain:

1) Melakukan kegiatan pendidikan atau pengajaran atau pelatihan di tengah tengah warga jemaat dan sekitarnya sesuai dengan keperluan masyarakat dan bangsa.

3) Menghimpun sumbangan, dari berbagai sumber untuk melayankan beajemaat kepada putera puteri warga jemaat yang memerlukanya.

4) Membuat evaluasi dan laporan berkala tentang pelaksanaan tugasnya yang akan sampaikan kepada kepada ketua dewan diakoni dan pimpinan jemaat, seuai dengan waktu yang sudah di tentukan.

c. Seksi Kesehatan

Tugas dan tanggung jawab Seksi Kesehatan, antara lain:

1) Melaksanakan pelayanan kesehatan kepada warga jemaat dan masyarakat sekitarnya yang memerlukanya.

2) Memberikan penerangan kepada warga jemaat dan masyarakat sekitarnya tentang kesehatan.

3) Melayanikan kegiatan menghimpun sumbangan atau dana untuk membantu pembangunan kesehatan masyarakat.

4) Membuat evaluasi dan laporan berkala tentang pelaksanaan tugasnya, yang akan disampaikan kepada ketua dewan diakonia dan pimpinan jemaat sesuai dengan waktu yang telah di tentukan.

d. Seksi Kemasyarakatan

Tugas dan tanggung jawab Seksi Kemasyarakatan, antara lain: 1) Merencanakan dan melaksanakan pembinaan untuk

dan golongan golongan masyarakat sebagai pengejawantahan dari visi HKBP yang insklusif dan dialogis.

2) Memperhatikan perkembangan perkembangan yang terjadi di tengah tengah masyarakat dan di berbagai bidang kehidupan masyarakat dan pemeliharaan lingkunga hidup.

3) Merencanakan dan melaksanakan usaha usaha meningkatkan kehidupan masyarakat dan pemeliharaan lingkungan hidup. 4) Merencanakan dan mengusahakan sumber sumber dana yang di

perlukan untuk pelayanan tersebut.

5) Membuat evaluasi dan laporan berkala tentang pelaksanaan tugasnya, yang disampaikan kepada ketua dewan diakonia dan pimpinan jemaat sesuai dengan waktu yang sudah ditentukan. 5. Majelis Perbendaharaan

Tugas dan tanggung jawab Jabatan Majelis Perbendaharaan, antara lain: 1) Membantu pimpinan jemaat menyusun rencana kerja, anggaran

belanja, dan tata harta jemaat untuk dibawakan ke rapat pelayanan tahbisan.

2) Mengelola administrasi jemaat yang mencakup administrasi umum, maupun sarana dan prasarana.

4) Mengatur semua harta benda yang tidak dapat dipergunakan lagi sesuai dengan ketentuan untuk dibawakan ke rapat pelayanan tahbisan supaya dibahas dan ditetapkan.

5) Membuat laporan berkala tentang pengolahan harta dan administrasi jemaat untuk disampaikan kepada pimpinan jemaat sesuai dengan waktu yang ditentukan.

6. Bendahara

Tugas dan tanggung jawab Jabatan Bendahara Jemaat, antara lain:

1) Menghimpun, menghitung, menyimpan semua uang jemaat yang bersumber dari berbagai kegiatan yang dilakukan jemaat.

2) Membayar dengan uang jemaat segala keperluan yang berhubungan dengan berbagai kegiatan di jemaat sesuai dengan keputusan rapat pelayanan tahbisan, dengan persetujuan jemaat.

3) Membuat berita keuangan jemaat melalui warta jemaat dan laporan tertulis atau cetakkan pada minggu pertama setiap bulan, setiap triwulan, atau setiap semester.

4) Menyimpan uang jemaat di Bank atau di kantor pos terdekat, kecuali keperluan sehari-hari yang dapat disimpan di brankas sesuai dengan kepurusan rapat pelayanan tahbisan.

6) Mengatur semua uang jemaat melalui pembukuan uang masuk dan keluar. Semua bendahara dewan dan seksi yang memegang kas kecil dianggap sebagai wakil bendahara jemaat.

7. Utusan Sintua Ke Rapat Resort

Rapat Resort

E. Program

Gereja HKBP Yogyakarta memiliki berbagai program kerja dalam setiap tahunnya. Dalam program kerja tahunan gereja HKBP dibagi menjadi empat bagian yang terdiri dari:

1. Program Kerja Umum

Pada program kerja umum yaitu program kerja yang bertujuan untuk peningkatan kualitas gereja dalam pelayanan, administratif dan fasilitas gereja.

2. Program Kerja Dewan Koinonia

Program kerja dewan Koinonia terdiri dari program kerja yang bertujuan untuk meningkatkan pelayanan-pelayanan untuk memantapkan persekutuan yang sehati, sepikiran, dan seperasaan di jemaat mencakup seksi sekolah minggu, remaja, pemuda, perempuan, bapak, dan lansia. 3. Program Kerja Dewan Marturia

Program kerja dewan Marturia merupakan program kerja yang berhubungan dengan melaksanakan kegiatan pemberitaan injil di tengah-tengah jemaat dan masyarakat yang mencakup seksi musik dan seksi pekabaran injil (seksi zending).

4. Program Kerja Dewan Dekanonia

54 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

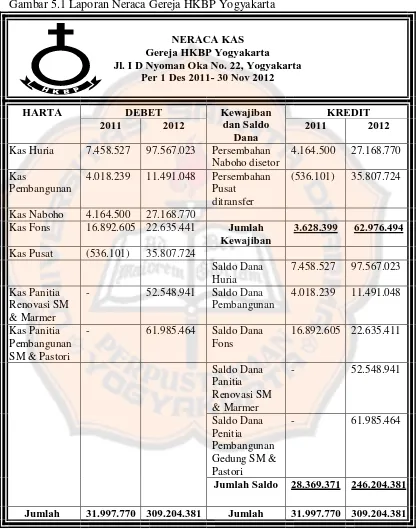

Gereja HKBP membuat laporan keuangan terdiri dari tiga bagian secara terpisah. Ketiga laporan keuangan tersebut meliputi laporan neraca kas gereja, laporan penerimaan dan pengeluaran kas, dan laporan penerimaan dan pengeluaran kas mingguan. Laporan neraca kas dan laporan penerimaan dan pengeluaran kas tersebut terhitung dari tanggal 1 Desember 2011 sampai dengan 30 November 2012, periode tersebut terhitung selama satu tahun. Hal ini berbeda dengan periode satu tahun pada biasanya yang dimulai dari awal Januari sampai dengan akhir Desember. Gereja HKBP menggunakan periode tersebut dengan alasan pada saat bulan Desember gereja memiliki berbagai kegiatan sehingga periode pelaporan keuangan gereja dimajukan ke akhir bulan November.

Laporan keuangan Gereja HKBP disusun oleh Majelis Perbendaharaan dan Administrasi gereja serta Bendahara gereja, kemudian diverifikasi oleh jemaat gereja yang tergabung dalam tim verifikasi yang memiliki latar belakang dibidang akuntansi dan dilaporkan kepada jemaat dan donatur.

Penjelasan atas ketiga laporan keuangan tersebut adalah: 1. Laporan Neraca Kas Gereja HKBP Yogyakarta