vi Universitas Kristen Maranatha

ABSTRACT

The purpose of this paper is to analyze the financial reports of PT Bakrie & Brothers Tbk (BNBR) using analysis of accounting and financial analysis. Financial data used in this study from BNBR annual report 2005 - 2009. This study determines the type of research used is exploratory research. This type of research is analytical descriptive. Based on the results of research that has been done, it can be concluded that BNBR accounting policies are in accordance with economic reality. Performance BNBR year 2005 - 2009 is not good enough, although in 2009 BNBR showed increased performance to rise after the financial crisis in 2008.

vii Universitas Kristen Maranatha

ABSTRAK

Tujuan dari skripsi ini adalah untuk menganalisis laporan keuangan PT Bakrie & Brothers Tbk (BNBR) dengan menggunakan analisis akuntansi dan analisis keuangan. Data keuangan yang digunakan dalam penelitian ini berupa annual report BNBR tahun 2005 – 2009. Penelitian ini menentukan jenis dari riset yang digunakan adalah riset eksploratoris. Jenis dari penelitian ini adalah analitis deskriptif. Berdasarkan hasil penelitian yang telah dilakukan, maka dapat disimpulkan bahwa kebijakan akuntansi BNBR telah sesuai dengan realitas ekonomi. Kinerja BNBR tahun 2005 – 2009 belum cukup baik, walau pada tahun 2009 BNBR memperlihatkan peningkatan kinerjanya untuk bangkit pasca krisis keuangan pada tahun 2008.

viii Universitas Kristen Maranatha

Daftar Isi

Halaman

Halaman Judul... i

Lembar Pengesahan... ii

Pernyataan Keaslian Karya Tulis Skripsi... iii

Kata Pengantar... iv

Abstract... vi

Abstrak... vii

Daftar Isi... viii

Daftar Gambar... xii

Daftar Tabel... xiii

Bab I Pendahuluan... 1

1.1Latar Belakang... 1

1.2Identifikasi Masalah... 7

1.3Tujuan Penelitian... 7

1.4Kegunaan Penelitian... 7

Bab II Kajian Pustaka dan Kerangka Pemikiran... 9

2.1 Kajian Pustaka... 9

2.1.1 Laporan Keuangan... 9

2.1.1.1 Definisi Laporan Keuangan... 9

2.1.1.2 Tujuan Laporan Keuangan... 10

2.1.1.3 Pengguna Laporan Keuangan... 11

2.1.1.4 Asumsi Dasar Akuntansi dan Laporan Keuangan... 14

ix Universitas Kristen Maranatha

2.1.1.6 Komponen-komponen Laporan Keuangan... 16

2.1.1.6.1 Neraca... 16

2.1.1.6.2 Laporan Laba Rugi... 21

2.1.1.6.3 Laporan Ekuitas Pemilik... 22

2.1.1.6.4 Laporan Arus Kas... 22

2.1.1.6.5 Catatan Laporan Keuangan... 23

2.1.2 Analisis Laporan Keuangan... 24

2.1.2.1 Definisi Analisis Laporan Keuangan... 24

2.1.2.2 Tujuan Analisis Laporan Keuangan... 27

2.1.2.3 Alat Analisis Laporan Keuangan... 27

2.2 Kerangka Pemikiran... 34

Bab III Objek dan Metode Penelitian... 35

3.1 Objek Penelitian... 35

3.1.1 Sejarah Singkat Penelitian... 35

3.1.2 Visi dan Misi Perusahaan... 38

3.1.2.1 Visi... 38

3.1.2.2 Misi... 38

3.1.3 Struktur Organisasi... 39

3.1.4 Bidang Usaha... 40

3.1.5 Anak Perusahaan... 41

3.2 Metode Penelitian... 43

3.2.1 Metode yang Digunakan... 43

3.2.2 Teknik Pengumpulan Data... 45

x Universitas Kristen Maranatha

4.1 Analisis Akuntansi... 47

4.1.1 Analisis Aktivitas Operasi... 49

4.1.1.1 Pendapatan Usaha... 49

4.1.1.2 Beban Usaha... 54

4.1.1.3 Laba... 56

4.1.2 Analisis Aktivitas Investasi... 58

4.1.2.1 Aktiva Lancar... 60

4.1.2.1.1 Kas... 62

4.1.2.1.2 Investasi Jangka Pendek... 63

4.1.2.1.3 Piutang Usaha Bersih... 64

4.1.2.1.4 Persediaan... 69

4.1.2.2 Aktiva Tidak Lancar... 70

4.1.2.2.1 Aset Derivatif... 72

4.1.3 Analisis Aktivitas Pendanaan... 73

4.1.3.1 Kewajiban... 73

4.1.3.1.1 Kewajiban Lancar... 74

4.1.3.1.2 Kewajiban Tidak Lancar... 76

4.1.3.2 Ekuitas... 83

4.2 Analisis Keuangan... 86

4.2.1 Analisis Laporan Keuangan Comparative dan Common-Size ……….. 86

4.2.1.1 Analisis Laporan Keuangan Comparative.………... 86

4.2.1.2 Analisis Laporan Keuangan Common-Size……….. 92

4.2.2 Analisis Rasio... 97

xi Universitas Kristen Maranatha

4.2.2.2 Analisis Struktur Modal dan Solvabilitas... 98

4.2.2.3 Analisis Profitabilitas... 100

4.2.2.4 Analisis Pemanfaatan Aktiva... 104

4.2.3 Analisis Sumber dan Penggunaan Dana... 106

Bab V Simpulan dan Saran... 112

5.1 Simpulan... 112

5.2 Saran... 116 Lampiran

xii Universitas Kristen Maranatha

Daftar Gambar

Halaman

Gambar 1.1 Sektor Usaha BNBR ... 1

Gambar 1.2 Pendapatan Bersih dan Laba Usaha BNBR tahun 2009 ... 5

Gambar 1.3 Kepemilikan BUMI dan ELTY tahun 2009 ... 5

Gambar 2.1 Komponen Proses Analisis Bisnis... 27

Gambar 3.1 Struktur Organisasi ... 39

Gambar 4.1 Diagram Pertumbuhan Pendapatan Sektor Batu Bara ... 49

Gambar 4.2 Diagram Pertumbuhan Pendapatan Sektor Agrobisnis ... 50

Gambar 4.3 Diagram Pertumbuhan Pendapatan Sektor Telekomunikasi ... 51

Gambar 4.4 Diagram Pertumbuhan Pendapatan Sektor Minyak dan Gas ... 51

Gambar 4.5 Diagram Pertumbuhan Pendapatan Sektor Properti ... 52

Gambar 4.6 Diagram Pertumbuhan Pendapatan BNBR ... 53

Gambar 4.7 Diagram Pertumbuhan Laba Usaha dan Laba Bersih ... 58

xiii Universitas Kristen Maranatha

Daftar Tabel

Halaman

Tabel I Tonggak Sejarah BNBR ... 36

Tabel II Anak Perusahaan BNBR ... 41

Tabel III Kebijakan Akuntansi ... 48

Tabel IV Kas dan Setara Kas ... 62

Tabel V Investasi Jangka Pendek ... 63

Tabel VI Piutang Usaha Bersih ... 68

Tabel VII Penyisihan Piutang Tak Tertagih ... 68

Tabel VIII Persentase Persediaan terhadap Aktiva Lancar dan Total Aktiva .. 69

Tabel IX Analisis Hutang Usaha... 75

Tabel X Hutang Pajak ... 76

Tabel XI Pinjaman Jangka Panjang ... 77

Tabel XII Komitmen Perusahaan dan Anak Perusahaan ... 79

Tabel XIII Kebijakan Dividen ... 85

Tabel XIV Neraca Komparatif ... 86

Tabel XV Laporan Laba Rugi Komparatif ... 88

Tabel XVI Laporan Arus Kas Komparatif ... 90

Tabel XVII Neraca Common-Size ... 92

Tabel XVIII Laporan Laba Rugi Common-Size... 94

Tabel XIX Laporan Arus Kas Common-Size ... 95

Tabel XX Analisis Likuiditas... 97

Tabel XXI Analisis Struktur Modal dan Solvabilitas ... 98

xiv Universitas Kristen Maranatha

Tabel XXIII Rasio Kinerja Operasi ... 102

Tabel XXIV Analisis Pemanfaatan Aktiva ... 104

Tabel XXV Rasio Kecukupan Arus Kas ... 108

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

PT Bakrie & Brothers Tbk (BNBR) adalah salah satu perusahaan perdagangan Indonesia yang terkemuka. BNBR didirikan pada tahun 1942 oleh Achmad Bakrie, ayah Menko Kesra Aburizal Bakrie. Sejak berdirinya, BNBR telah menjadi sebuah grup perusahaan yang bergerak di banyak bidang. Sekarang ini BNBR bergerak di bidang pertambangan batu bara (PT Bumi Resources Tbk), perkebunan (PT Bakrie Sumatera Plantations Tbk), minyak dan gas (PT Energi Mega Persada Tbk), telekomunikasi (PT Bakrie Telecom Tbk), properti (PT Bakrieland Development Tbk), pipa baja (PT Bakrie Metal Industries), serta infrasturktur (PT Bakrie Indo Infrastructure).

Gambar 1.1

PT Bakrie & Brothers dinilai sebagai sebuah perusahaan yang memiliki prospek yang baik. Hal ini dapat dilihat dari keberhasilan Grup Bakrie yang bangkit dari masalah utang pada tahun 2001. Pada tahun 1997-1998, seperti halnya perusahaan lokal lain, Bakrie dinyatakan gagal bayar (default) atas utangnya. Pada BATUBARA

PT Bakrie & Brothers Tbk

Bab I Pendahuluan

Universitas Kristen Maranatha 2

tahun 2001, BNBR merestrukturisasi utangnya sebesar 1,2 miliar dollar AS dengan menukarkannya atas sejumlah saham perusahaan. Kejadian historis tersebut dapat mengindikasikan bahwa Grup Bakrie memiliki pengalaman dan manajemen yang profesional.

Namun pada tahun 2008, BNBR kembali mengalami krisis keuangan. Saham Grup Bakrie mengalami penurunan yang sangat pesat di tahun ini. Analis memperkirakan penurunan harga-harga saham seluruh Grup Bakrie disebabkan penggadaian saham anak-anak usaha yang dilakukan PT Bakrie & Brothers Tbk (BNBR) selaku induk usaha.

Walaupun demikian, BNBR terus berusaha untuk bangkit dari keterpurukkannya. BNBR melakukan upaya-upaya guna bangkit dari krisis keuangan yang terjadi pada tahun 2008. Beberapa upaya yang berhasil dilakukan BNBR untuk memperlihatkan kinerjanya kepada pihak-pihak yang terkait adalah sebagai berikut:

Pada tahun 2008, Btel sebagai anak Perusahaan BNBR ditetapkan oleh Direktorat Jenderal Pos dan Telekomunikasi memenangi tender Sambungan Langsung Jarak Jauh atau SLJJ. Bakrie Telecom menjadi operator ke- 3 yang akan melayani jasa layanan telepon interlokal di Indonesia disamping Telkom dan Indosat.

Bab I Pendahuluan

Universitas Kristen Maranatha 3

PT Bakrie and Brothers Tbk (BNBR) tengah menjajaki pendanaan dari investor Timur Tengah yang ingin menanamkan modal di sektor infrastruktur di Asia Tenggara di tahun 2010.

PT Bakrie & Bothers Tbk (BNBR) berencana menambah kepemilikan sahamnya di PT Bumi Resources Tbk (BUMI) menjadi minimal 20% di 2010.

PT Bumi Resources Tbk (BUMI) sebagai anak Perusahaan BNBR menargetkan volume penjualan batubara sebanyak 64 juta ton di 2010, naik 9,61% dari tahun 2009 sebanyak 58,39 juta ton.

Dalam bidang infrakstruktur, PT Bakrie & Brothers Tbk (BNBR) menganggarkan dana untuk investasi hingga sebesar US$ 500 juta untuk dua sampai tiga tahun ke depan (2012–2013) untuk proyek-proyek seperti pembangunan jalan tol, pipanisasi gas, dan pembangunan pembangkit listrik. PT Bakrie & Brother Tbk (BNBR) akan menggandeng investor strategis asal Korea dan China untuk menggarap tiga proyek terkini tersebut.

Terdaftarnya saham PT Bakrie and Brothers Tbk menjadi saham teraktif yang dibeli oleh asing senilai Rp118,33 juta dengan volume 7,57 miliar saham pada perdagangan saham saat ini.

PT Bakrie & Brothers Tbk (BNBR) menyatakan kesiapannya menggarap pipa gas Kepodang dengan investasi yang disiapkan sebesar US$ 135-145 juta. Jalur pipa ini merupakan proyek pipa Kalimantan-Jawa tahap pertama.

Bab I Pendahuluan

Universitas Kristen Maranatha 4

China untuk mengembangkan produk-produk bahan bangunan baru. BNBR menargetkan penjualan bahan bangunan Rp 1 triliun di 2012.

Pada tahun 2010, PT Bakrie Telecom Tbk (BTEL) menjajaki pembangunan jaringan serat fiber optic disepanjang ruas toal Kanci-Pejagan, milik PT Bakrieland Development Tbk (ELTY) melalui anak usahanya, PT Bakrie Conectivity (BKON). Dana yang disiapkan mencapai US$ 100 juta, termasuk untuk pengembangan jaringan kabel dan infrastruktur tower di wilayah Jawa dan Sumatera.

Kinerja anak Perusahaan BNBR, seperti kinerja cemerlang BTEL dalam melakukan penetrasi pasar. Jumlah pelanggan BTEL dengan produk Esia-nya, melonjak tajam dari 7,3 pada tahun 2008 menjadi 10,6 juta pada tahun 2009 lalu. Saat ini BTEL merupakan operator telekomunikasi berbasis CDMA yang terbesar ke-2 di Indonesia.

Perusahaan portofolio BNBR yang bergerak di bidang perkebunan kelapa sawit dan karet, PT Bakrie Sumatera Plantations Tbk (UNSP), mampu mencatatkan pertumbuhan laba bersih yang melejit 45,78%, dari Rp 173,57 miliar menjadi Rp 252,78 miliar.

Bab I Pendahuluan

Universitas Kristen Maranatha 5

Kemudian pada akhir tahun 2009, Perseroan secara konsolidasi berhasil menunjukkan kinerjanya dengan membukukan Pendapatan Bersih serta Laba Usaha yang dapat dilihat melalui gambar 1.1:

Pendapatan Bersih Laba Usaha

Gambar 1.2

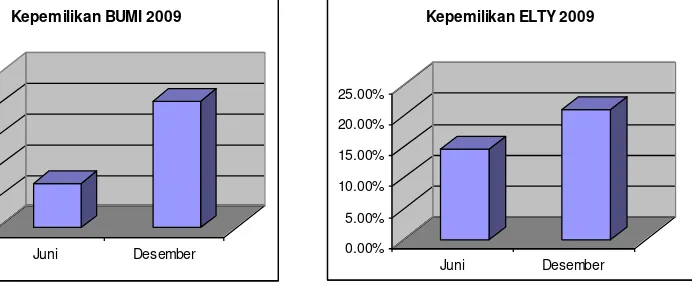

Kinerja positif konsolidasi dari sejumlah perusahaan portofolio mendorong pertumbuhan BNBR dan turut mendukung semakin kokohnya fundamental Perseroan. Kepemilikan BNBR pada akhir tahun 2009 di portofolionya seperti BUMI dan ELTY meningkat dari 16,46% di BUMI pada bulan Juni 2009 menjadi 19,13% pada akhir Desember 2009. Demikian pula kepemilikan di ELTY dari 14,57% menjadi 20,95%. Peningkatan kepemilikan ini dapat dilihat melalui diagram berikut:

Bab I Pendahuluan

Universitas Kristen Maranatha 6

Manajemen BNBR sangat optimis, dengan semakin kokohnya fundamental finansial dan operasional perseroan serta prospek pertumbuhan ekonomi Indonesia yang sangat menjanjikan. Menurut Bobby Gafur Umar (CEO BNBR), sejak tahun 2009 BNBR berhasil merampungkan restrukturisasi hutang jangka pendeknya menjadi hutang jangka panjang yang pada pasca restrukturisasi akan jatuh tempo tahun 2012, sehingga mengurangi beban atas neraca pembayaran Perseroan. Hal ini menunjukkan bahwa BNBR mempunyai kinerja yang baik pasca krisis keuangan yang dialaminya di tahun 2008.

Meskipun BNBR telah terbukti mampu memperlihatkan kinerja yang semakin kokoh, sebaiknya investor harus tetap teliti dalam menilai kinerja perusahaan sebelum menetapkan keputusan berinvestasi. Penilaian kinerja keuangan dapat dilakukan dengan menggunakan analisa laporan keuangan. Analisis laporan keuangan dapat membantu para pemakai laporan keuangan dalam mengambil keputusan. Menurut John J. Wild, K. R. Subramanyam, dan Robert F. Hasley, analisis laporan keuangan mengurangi ketergantungan pada firasat, tebakan, dan intuisi dalam pengambilan keputusan.

Analisa laporan keuangan terdiri dari analisis akuntansi dan analisis keuangan. Analisis akuntansi merupakan proses evaluasi sejauh mana akuntansi perusahaan mencerminkan realita ekonomi. Analisa ini dilakukan dengan mempelajari transaksi dan peristiwa perusahaan, menilai dampak kebijakan akuntansi terhadap laporan keuangan, menyesuaikan laporan tersebut agar lebih mencerminkan keadaan ekonomi.

Bab I Pendahuluan

Universitas Kristen Maranatha 7

keuangan perusahaan di masa depan. Terdapat beberapa alat dasar analisis keuangan yang dapat digunakan yaitu analisis laporan keuangan komparatif, analisis laporan keuangan common-size, analisis rasio, dan analisis arus kas.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian terhadap PT. Bakrie & Brothers Tbk. Penelitian ini dilakukan terhadap laporan keuangan BNBR dari tahun 2005-2009 yang mencakup analisis akuntansi dan analisis keuangan. Adapun judul yang diambil untuk skripsi ini adalah “Analisa Laporan Keuangan untuk PT. Bakrie & Brothers Tbk Tahun 2005 –2009”.

1.2Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka terdapat masalah yang dapat dipecahkan dari topik ini, yaitu:

“Bagaimana kinerja keuangan PT Bakrie & Brothers Tbk tahun 2005-2009 berdasarkan analisis akuntansi dan analisis keuangan?”

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

“Untuk mengetahui bagaimana kinerja keuangan PT. Bakrie & Brothers Tbk tahun 2005-2009 berdasarkan analisis akuntansi dan analisis keuangan.”

1.4Kegunaan Penelitian

Bab I Pendahuluan

Universitas Kristen Maranatha 8

Kegunaan yang diharapkan antara lain adalah sebagai berikut:

1. Bagi perusahaan, penelitian ini diharapkan dapat memberi informasi dan gambaran mengenai kinerja dan keadaan perusahaan selama lima tahun dari tahun 2005-2009. Penelitian ini juga diharapkan dapat membantu perusahaan dalam mengambil keputusan yang tepat untuk meningkatkan kinerja perusahaan di masa yang akan datang.

2. Bagi para investor, penelitian ini diharapkan dapat memberikan suatu informasi yang berguna untuk menjadi bahan pertimbangan dan pengambilan keputusan dalam berinvestasi.

3. Bagi penulis, penelitian ini memungkinkan diperolehnya gambaran mengenai kinerja PT Bakrie & Brothers.

112 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis akuntansi dan keuangan terhadap laporan keuangan PT Bakrie & Brothers Tbk periode 2005-2009, maka dapat disimpulkan bahwa kondisi kinerja keuangan PT Bakrie & Brothers Tbk periode 2005-2009 dalam kondisi belum baik. Namun, pada tahun 2009, BNBR sudah memperlihatkan kinerjanya untuk bangkit dari krisis keuangan tahun 2008.

Hasil analisis akuntansi menunjukkan bahwa laporan keuangan BNBR telah disajikan sesuai dengan Prinsip Akuntansi yang berlaku umum di Indonesia, yaitu Standar Akuntansi Keuangan, peraturan Badan Pengawas Pasar Modal (Bapepam) dan Pedoman Penyajian Laporan Keuangan yang ditetapkan oleh Bursa Efek Jakarta bagi perusahaan investasi yang menawarkan sahamnya kepada masayarakat.

Hasil analisis laporan keuangan yang menunjukkan kinerja PT Bakrie & Brothers Tbk periode 2005-2009 adalah sebagai berikut:

1. Aktivitas Operasi Pendapatan Usaha

Bab V Simpulan dan Saran

Universitas Kristen Maranatha 113

2008 yang menyebabkan saham BNBR mengalami penurunan pendapatan BNBR.

Beban Usaha

Persentase beban usaha terhadap pendapatan usaha BNBR dari tahun 2005 sampai dengan tahun 2009 berfluktuasi, namun relatif mengalami peningkatan dari tahun ke tahun kecuali pada tahun 2005 ke 2006 yang mengalami penurunan. Persentase beban usaha BNBR dari tahun 2005 sampai dengan tahun 2009 juga berfluktuasi dari tahun ke tahun, dengan persentasi terendah berada di tahun 2009 dan persentase tertinggi di tahun 2008.

Laba

Laba usaha BNBR dari tahun 2005-2008 mengalami peningkatan, namun laba usaha BNBR dari tahun 2008 ke tahun 2009 mengalami penurunan. Laba usaha terbesar diperoleh pada tahun 2007 sebesar Rp 862,14 miliar, dan terkecil di tahun 2005 sebesar Rp 222,94 miliar.

Laba (rugi) bersih BNBR berfluktuasi dari tahun ke tahun. Namun pada tahun 2008 dan 2009, BNBR membukukan rugi bersih masing-masing sebesar Rp 15,86 triliun dan Rp 1,63 triliun.

2. Aktivitas Investasi a. Aktiva Lancar

Bab V Simpulan dan Saran

Universitas Kristen Maranatha 114

Kas

Kas dalam laporan keuangan BNBR mencakup tiga macam, yaitu: (1) kas dari aktivitas operasi, (2) kas dari aktivitas investasi, dan (3) kas dari aktivitas pendanaan.

Kas dan setara kas BNBR dari tahun 2005-2009 mengalami peningkatan dari tahun ke tahun.

Investasi Jangka Pendek

Investasi Jangka Pendek BNBR mengalami peningkatan dari tahun 2005-2008. Akan tetapi investasi jangka pendek BNBR mengalami penurunan di tahun 2009.

Piutang Usaha Bersih

Piutang usaha BNBR mengalami peningkatan dari tahun ke tahun, kecuali pada tahun 2009 yang mengalami penurunan piutang usaha. Persediaan terus menerus mengalami peningkatan.

Aset Derivatif

Bab V Simpulan dan Saran

Universitas Kristen Maranatha 115

3. Aktivitas Pendanaan a. Kewajiban

Total kewajiban BNBR mengalami peningkatan setiap tahunnya dari tahun 2005-2009.

Kewajiban Lancar

Kewajiban lancar BNBR mengalami peningkatan dari tahun 2005-2008, namun mengalami penurunan pada tahun 2009.

Kewajiban Tidak Lancar

Kewajiban tidak lancar BNBR mengalami peningkatan setiap tahunnya dari tahun 2005-2009.

b. Ekuitas

Bab V Simpulan dan Saran

Universitas Kristen Maranatha 116

5.2 Saran

Berdasarkan pembahasan yang telah dilakukan, penulis dapat memberikan saran sebagai berikut:

1. Bagi perusahaan

PT BNBR sudah menunjukkan hasil kinerja yang baik dari tahun 2005-2008, namun mengalami penurunan di tahun 2009. Hal ini dikarenakan Perusahaan belum stabil dalam meningkatkan kinerja pasca krisis keuangan di tahun 2008. Setelah mengalami krisis keuangan pada tahun 2008, terlihat bahwa DER Perusahaan tinggi dan laba mengalami penurunan. Oleh karena itu, Perusahaan harus mengurangi hutang dan meningkatkan laba.

2. Bagi investor

Bab V Simpulan dan Saran

Universitas Kristen Maranatha 117

3. Bagi kreditor

BNBR memiliki tingkat rasio kewajiban terhadap ekuitas BNBR tergolong tinggi karena > 1, kecuali pada tahun 2005-2006. Hal ini menunjukkan bahwa pendanaan BNBR banyak dilakukan melalui hutang. Jika dilihat dari rasio ini, tentunya akan sulit bagi kreditor untuk memberikan pinjaman dalam jumlah besar kepada BNBR. Namun, berdasarkan hasil analisis likuiditas BNBR secara keseluruhan, dapat dikatakan bahwa tingkat likuiditas BNBR belum baik. Hal ini ditunjukkan oleh rasio lancar yang mengalami penurunan di tahun 2008 dan belum stabil di tahun 2009, karena angka rasio lancarnya masih kurang dari 1. Selain itu, nilai rasio cepat juga kebanyakan kurang dari angka 1, kecuali rasio cepat pada tahun 2006. Dengan melihat kondisi tersebut, akan sulit bagi BNBR untuk mendapatkan pinjaman dari kreditor. Sebaiknya, kreditor berhati-hati dalam memberikan pinjaman kepada BNBR.

4. Bagi pihak akademisi

Universitas Kristen Maranatha 118

DAFTAR PUSTAKA

Belkaoui, Ahmed Riahi, 2006. Teori Akuntansi Jilid 1, Edisi 5, Salemba Empat, Jakarta.

Harahap, Sofyan S. (2004). Analisis Kritis atas Laporan Keuangan, PT Raja Grafindo Persada, Jakarta.

Hartono, Jogiyanto. (2003). Teori Portofolio dan Analisis Investasi, Edisi Ketiga, BPFE, Yogyakarta.

http://www.bakrie-brothers.com

http://www.idx.co.id

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan, Jakarta.

Ikatan Akuntan Indonesia, 2001. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Kieso, Weygandt, dan Warfield. (2002). Akuntansi Intermediate, Edisi Kedua Belas, Erlangga, Jakarta.

Munawir, S. 2002. Analisa Laporan Keuangan. Edisi Keempat. Cetakan ketiga belas, Liberty, Yogyakarta.

Prastowo, Dwi dan Rifka Julianty. (2005). Analisis Laporan Keuangan, Edisi Kedua, YKPN, Yogyakarta.

Riyanto, Bambang. (2001). Dasar-dasar Pembelanjaan Perusahaan Edisi 4. Yogyakarta. BPFE.

Universitas Kristen Maranatha 119

Suwardjono. (2005). Teori Akuntansi – Perekayasaan Pelaporan Keuangan. BPFE-Yogyakarta, Yogyakarta.

Warren, Reeve, dan Fess. (2006). Pengantar Akuntansi, Edisi Dua Puluh Satu, Salemba Empat, Jakarta.