Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

No. 262/UN40.FPEB.1.PL/2013

PENGARUH PENGGUNAAN HUTANG TERHADAP

PROFITABILITAS

(Studi Kasus Laporan Keuangan PT. Bumi Resources Tbk. Periode 2007 – 2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada

Program Studi Pendidikan Manajemen Bisnis

Oleh:

PUSPA DEWI YULIANTY 0800423

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

PENGARUH PENGGUNAAN HUTANG TERHADAP

PROFITABILITAS

(Studi Kasus Laporan Keuangan PT. Bumi Resources Tbk. Periode 2007 – 2011)

Oleh :

Puspa Dewi Yulianty

0800423

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat

Memperoleh gelar Sarjana Pendidikan Manajemen Bisnis

Fakultas Pendidikan Ekonomi dan Bisnis

© Puspa Dewi Yulianty

Universitas Pendidikan Indonesia

Mei 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini Saya menyatakan bahwa skripsi dengan judul “Pengaruh

Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan

Keuangan PT. Bumi Resources Tbk. Periode 2007 – 2011)” beserta isinya

adalah benar-benar karya Saya sendiri, dan Saya tidak melakukan penjiplakan

atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang

berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, Saya siap menanggung risiko atau sanksi yang

dijatuhkan kepada Saya apabila dikemudian hari, terdapat adanya pelanggaran

terhadap etika keilmuan dalam karya Saya ini, atau ada klaim dari pihak lain

terhadap keaslian karya Saya ini.

Bandung, Mei 2013 Yang membuat Pernyataan

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

LEMBAR PENGESAHAN

PENGARUH PENGGUNAAN HUTANG TERHADAP PROFITABILITAS

(Studi Kasus Laporan Keuangan PT. Bumi Resources Tbk. Periode 2007 – 2011)

Skripsi ini Disetujui dan Disahkan oleh:

Mengetahui,

Pembimbing II

Imas Purnamasari, S.Pd., M.M. NIP. 19770512 200112 2 001 Pembimbing I

Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si. NIP. 19710629 200604 2 001

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M. NIP. 19690404 199903 1 001

Tanggung Jawab Yuridis Ada Pada Penulis

Puspa Dewi Yulianty NIM. 0800423 Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

i

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRAK

Puspa Dewi Yulianty (0800423), Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT. Bumi Resources Tbk. Periode 2007 - 2011), di bawah bimbingan Dr. Rozmita Dewi Yuniarti, S.Pd.,

M.Si dan Imas Purnamasari, S.Pd., M.M.

PT. Bumi Resources Tbk. adalah perusahaan market leader di industri batubara nasional. Permasalahan yang dianalisis dalam penelitian ini adalah penurunan profitabilitas. Penurunan tersebut menunjukkan adanya kinerja keuangan perusahaan yang menurun, dengan demikian kemampuan perusahaan dalam menghasilkan laba juga ikut menurun. Terdapat beberapa faktor yang menyebabkan penurunan profitabilitas pada PT. Bumi Resources Tbk. Salah satu penyebabnya adalah penggunaan hutang yang terlalu besar dan pengelolaannya yang kurang dimaksimalkan oleh perusahaan. Penelitian ini bertujuan untuk memperoleh gambaran dan pengaruh pengggunaan hutang yang diukur dengan Debt Equity Ratio (DER) terhadap profitabilitas yang diukur dengan Return On Equity (ROE). Objek penelitian ini adalah laporan keuangan PT. Bumi Resources Tbk. periode 2007 - 2011. Jenis penelitian yang digunakan adalah penelitian deskriptif dan penelitian verifikatif, dan desain penelitian time series design. Analisis statistik yang digunakan adalah regresi linier sederhana dengan tingkat

signifikansi α = 5 % menggunakan alat bantu program SPSS 17.0 for Windows.

Hasil penelitian menunjukkan bahwa penggunaan hutang memiliki pengaruh negatif dan signifikan terhadap profitabilitas.

ii

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRACT

Puspa Dewi Yulianty (0800423), Influence the Use of Debt to Profitability (Case Study Financial Statements of PT. Bumi Resources Tbk. Period 2007 - 2011), under the guidance of Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si and Imas Purnamasari, S.Pd., M.M.

PT. Bumi Resources Tbk. is one of market leader in the national coal industry. The problems that analyzed in this study are a decrease in the profitability of PT. Bumi Resources Tbk. The decrease in the profitability indicates a company's financial performance it’s also declined, thus the company's capability to generate earnings also decreased. There are several factors that caused the profitability decline in PT. Bumi Resources Tbk. It’s determined by the company’s incompetence that cannot optimize the used of debt. The study was conducted in order to describe and analyze the effect of used debt by using variable debt to equity ratio (DER) on profitability by using the variable return on equity (ROE). The object of this research is financial statements of PT. Bumi Resources Tbk. period 2007 – 2011. The type of research is descriptive research and verification research, the research design is time series design. The statistical analysis used simple linear regression with a significance level α = 5% using the tools of SPSS 17.0 for Windows. The results showed that the used of debt by using a variable debt to equity ratio (DER) had a negative and significant effect on profitability.

iii Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 10

1.3 Rumusan Masalah ... 12

1.4 Tujuan Penelitian... 12

1.5 Kegunaan Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 14

2.1 Kajian Pustaka ... 13

2.1.1 Konsep Penggunaan Hutang ... 13

2.1.1.1 Konsep Penggunaan Hutang dalam Keputusan Pembiayaan Perusahaan dan Kebijakan Pendanaan ... 13

2.1.1.2 Pengertian Penggunaan Hutang (Leverage) ... 16

2.1.1.3 Jenis-Jenis Penggunaan Hutang (Leverage) ... 18

2.1.1.4 Rasio Penggunaan Hutang (Leverage) ... 26

2.1.1.5 Debt Equity Ratio (DER) sebagai Pengukuran Penggunaan Hutang (Leverage) ... 31

iv Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2.1.2.1 Pengertian Profitabilitas... 33

2.1.2.2 Jenis-Jenis Profitabilitas ... 35

2.1.2.3 Rasio Profitabilitas... 36

2.1.2.4 Return On Equity (ROE) sebagai Pengukuran Profitabilitas ... 41

2.1.3 Pengaruh Penggunaan Hutang Terhadap Profitabilitas ... 44

2.1.4 Orisinilitas Penelitian ... 46

2.2 Kerangka Pemikiran ... 53

2.3 Hipotesis ... 58

BAB III METODE PENELITIAN ... 60

3.1 Objek Penelitian ... 60

3.2 Metode Penelitian... 60

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 60

3.2.2 Operasionalisasi Variabel... 62

3.2.3 Jenis dan Sumber Data ... 64

3.2.4 Populasi dan Sampel ... 65

3.2.4.1 Populasi ... 65

3.2.4.2 Sampel ... 65

3.2.4.3 Teknik Penarikan Sampel ... 65

3.2.5 Teknik Pengumpulan Data ... 67

3.2.6 Rancangan Analisis Data dan Uji Hipotesis ... 68

3.2.6.1 Rancangan Analisis Data ... 68

3.2.6.2 Uji Hipotesis ... 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 75

4.1 Gambaran Objek Penelitian ... 76

4.1.1 Sejarah Singkat PT. Bumi Resources Tbk ... 76

4.1.2 Visi dan Misi ... 79

4.2 Gambaran Penggunaan Hutang PT. Bumi Resources Tbk ... 80

v Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

4.4 Keterkaitan Penggunaan Hutang terhadap Profitabilitas

PT. Bumi Resources Tbk ... 88

4.5 Temuan Hasil Penelitian ... 96

4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 96

4.5.2 Temuan Hasil Penelitian Bersifat Empiris ... 99

4.6 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ... 101

BAB V KESIMPULAN DAN REKOMENDASI ... 105

5.1 Kesimpulan... 105

5.2 Rekomendasi ... 106

DAFTAR PUSTAKA ... 108

vi Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR TABEL

No. Tabel

Judul Tabel Hal

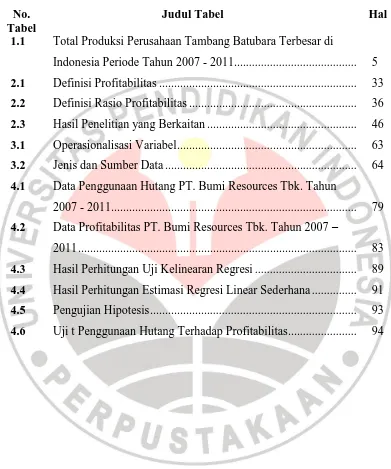

1.1 Total Produksi Perusahaan Tambang Batubara Terbesar di

Indonesia Periode Tahun 2007 - 2011... 5

2.1 Definisi Profitabilitas ... 33

2.2 Definisi Rasio Profitabilitas ... 36

2.3 Hasil Penelitian yang Berkaitan ... 46

3.1 Operasionalisasi Variabel ... 63

3.2 Jenis dan Sumber Data ... 64

4.1 Data Penggunaan Hutang PT. Bumi Resources Tbk. Tahun 2007 - 2011... 79

4.2 Data Profitabilitas PT. Bumi Resources Tbk. Tahun 2007 – 2011 ... 83

4.3 Hasil Perhitungan Uji Kelinearan Regresi ... 89

4.4 Hasil Perhitungan Estimasi Regresi Linear Sederhana ... 91

4.5 Pengujian Hipotesis ... 93

vii Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR GAMBAR

No. Gambar

Judul Gambar Hal

1.1 Laju Pertumbuhan PDB Sektor Pertambangan Atas dasar

Harga Kostan 2000 (Triliun Rupiah) Periode 2006-2011 ... 3

1.2 Perkembangan Profitabilitas Perusahaan Batubara Nasional

Tahun 2007-2011 ... 6

2.1 Kedudukan Debt Ratio, Deb Equity, Times Interested

Earned Ratio, dan Fixed Charge Coverage Ratio ... 28

2.2 Kerangka Pemikiran Pengaruh Penggunaan Hutang Terhadap

Profitabilitas ... 57

2.3 Hubungan Variabel Pengaruh Penggunaan Hutang Terhadap

Profitabilitas ... 58

4.1 Jumlah Total Debt to Equity Ratio (DER) PT. Bumi

Resources Tbk. Tahun 2007 - 2011 ... 81

4.2 Return On Equity (ROE) PT. Bumi Resources Tbk. Tahun

viii Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 : Laporan Keuangan PT. Bumi Resources Tbk. Periode 2007 –

2011

Lampiran 2 : Hasil Perhitungan Regresi Linear Sederhana

Lampiran 3 : Rekapitulasi Bimbingan Skripsi

Lampiran 4 : Berita Acara Perbaikan Skripsi

1 Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Kondisi ekonomi Indonesia tidak terlepas dari pengaruh kondisi global

yang masih diwarnai krisis keuangan yang terjadi di Amerika Serikat dan

Kawasan Eropa. Perkembangan perekonomian global yang masih cenderung

melemah berdampak pada prospek perekonomian tahun 2013 yang diperkirakan

tumbuh lebih rendah dibandingkan tahun sebelumnya. Lebih rendahnya

pertumbuhan ekonomi dunia di tahun 2012 terutama disebabkan oleh lambatnya

laju pertumbuhan di negara-negara maju melalui penurunan harga komoditas dan

volume perdagangan negara-negara emerging markets Asia. Kalangan investor

memperkirakan, perekonomian zona euro kembali resesi tahun ini. Dampak aliran

modal keluar inilah yang perlu diwaspadai karena dapat menurunkan confidence

terhadap perekonomian Indonesia. Dampak negatif krisis utang Eropa terhadap

seluruh dunia akan mengganggu pertumbuhan ekonomi dunia. (Sumber:

Departemen Riset dan Kebijakan Ekonomi Bank Indonesia, Desember 2012)

Krisis Global akan mempengaruhi inflasi domestik dimana arah dan

gelombangnya tergantung pada beberapa hal seperti perubahan harga komoditas,

perubahan nilai tukar dan imported inflation. Dampak terhadap ekonomi domestik

akan terasa pada sektor riil dimana volume dan nilai ekspor dapat mengalami

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2

Statistik (BPS) pada tanggal 6 Februari 2013 mengumumkan realisasi

pertumbuhan Produk Domestik Bruto (PDB) tahun 2012 menurun sebesar 6,23%

dibandingkan dengan tahun 2011 sebesar 6,5%. Kinerja ekspor periode

Januari-April 2012 melemah diakibatkan oleh menurunnya permintaan negara-negara

mitra dagang utama Indonesia terhadap ekspor barang-barang non-migas, seperti

Jepang, Amerika Serikat, Singapura, Malaysia, Korea Selatan, dan Thailand yang

diikuti dengan penurunan harga komoditas. Melambatnya kinerja ekspor

Indonesia merupakan dampak langsung dan tidak langsung dari melambatnya

perekonomian dunia.

Berada di titik pertemuan 3 lempeng tektonik; Eurasian, Samudra Hindia,

dan Samudra pasifik, dengan struktur geologis yang unik tersebut, Indonesia

menyimpan kekayaan cadangan energi dan mineral yang sangat besar. Potensi

alam Indonesia yang kaya akan sumber daya mineral serta dukungan pemerintah

dalam menciptakan iklim-investasi yang kondusif menunjukkan terbukanya

peluang pertumbuhan perusahaan yang bergerak di sektor tersebut. Sumber daya

mineral sebagai salah satu kekayaan alam yang dimiliki Bangsa Indonesia, apabila

dikelola dengan baik akan memberikan kontribusi terhadap pembangunan

ekonomi Negara.

Sektor pertambangan dan energi merupakan sektor yang menyediakan

sumber daya energi, bahan baku industri dan sumber penerimaan Negara . Sektor

ini diharapkan mampu memberikan kontribusi yang signifikan terhadap

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

3

Domestik Bruto (PDB) sektor pertambangan di Indonesia pada tahun 2006 sampai

dengan tahun 2012.

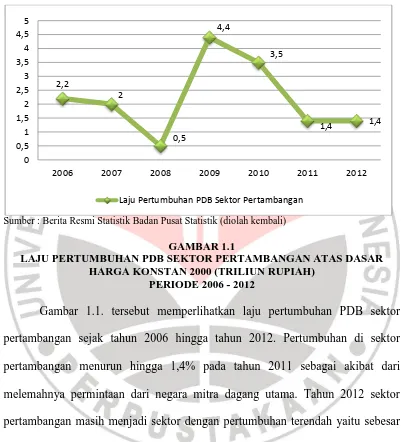

Sumber : Berita Resmi Statistik Badan Pusat Statistik (diolah kembali)

GAMBAR 1.1

LAJU PERTUMBUHAN PDB SEKTOR PERTAMBANGAN ATAS DASAR HARGA KONSTAN 2000 (TRILIUN RUPIAH)

PERIODE 2006 - 2012

Gambar 1.1. tersebut memperlihatkan laju pertumbuhan PDB sektor

pertambangan sejak tahun 2006 hingga tahun 2012. Pertumbuhan di sektor

pertambangan menurun hingga 1,4% pada tahun 2011 sebagai akibat dari

melemahnya permintaan dari negara mitra dagang utama. Tahun 2012 sektor

pertambangan masih menjadi sektor dengan pertumbuhan terendah yaitu sebesar

1,4 % dibandingkan dengan pertumbuhan industri lainnya. Meski demikian, pada

tahun 2009 sektor pertambangan mengalami peningkatan yang signifikan sampai

dengan 4,4% dari tahun sebelumnya yaitu 0,5%.

Indonesia adalah eksportir batu bara terbesar kedua setelah Australia.

Tahun 2011, Indonesia memasok 30% dari total ekspor batubara dunia sebesar

2006 2007 2008 2009 2010 2011 2012

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

4

910 juta ton. Adapun total produksi 2011 setara 5% dari total produksi dunia

sebesar 6.941 juta ton. Namun, akibat pengurangan permintaan dari Asia Pasifik

dan Eropa, Kementerian Energi dan Sumber Daya Mineral dan Asosiasi

Pertambangan Batu Bara Indonesia (APBI) mencatat ekspor batu bara nasional

semester I 2012 turun 19% menjadi 137 juta ton dan menyatakan bahwa turunnya

harga komoditas merupakan faktor utama yang menyebabkan ekspor batu bara

Indonesia turun. Selain itu, volume penjualan domestik juga turun 10% menjadi

45 juta ton menyusul keterlambatan pengoperasian pembangkit listrik tenaga uap

proyek 10 ribu megawatt tahap I PT. PLN (Persero). Ekspor batubara 2012

diprediksi Asosiasi Pertambangan Batubara Indonesia akan turun seiring

perlambatan ekonomi Eropa dan banyaknya eksportir baru selain yang mulai

merambah pasar Asia Pasifik. (Sumber: Kilas ESDM Asosiasi Perusahaan

Batubara Indonesia (APBI), Oktober 2012)

Sumber batubara di Indonesia tersebar di seluruh daerah-daerah di

Indonesia seperti: a) Bukitasam: Pusatnya di Tanjungenim, Sumatra Selatan. b)

Kotabaru: Pulau Laut, Kalimantan Selatan. c) Sungai Berau: Pusatnya di

Samarinda, Kalimantan Timur. d) Umbilin: Pusatnya di Sawahlunto, Sumatra

Barat. Selain itu, tambang batubara terdapat juga di Bengkulu, Jawa Barat, Papua

dan Sulawesi Selatan. Tersebarnya daerah-daerah tersebut menjadi daya tarik para

investor asing maupun dalam negeri untuk membuka sebuah perusahaan. Namun,

sifat dan karakteristik industri pertambangan yang memerlukan biaya investasi

yang sangat besar (padat modal), berjangka panjang, sarat risiko, dan adanya

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

5

isu utama terkait dengan pengembangan perusahaan, terutama pada perusahaan

publik. Di antara perusahaan-perusahaan yang tersebar di Indonesia, lima besar

perusahaan yang bergerak di bidang produksi batubara Indonesia disajikan dalam

Tabel 1.1. Di peringkat pertama PT. Bumi Resources Tbk. masih mengungguli

perusahaan-perusahaan pesaingnya dengan total produksi pada tahun 2007 sebesar

52 juta ton dan puncaknya 65,9 juta ton pada tahun 2011. Pemenuhan terhadap

berbagai ketentuan yang berlaku membawa PT. Bumi Resources Tbk. menjadi

perusahaan yang berkontribusi cukup besar bagi ekonomi nasional dan menjadi

entitas bisnis yang cukup diperhitungkan secara global.

TABEL 1.1

TOTAL PRODUKSI PERUSAHAAN TAMBANG BATUBARA TERBESAR DI INDONESIA PERODE TAHUN 2007-2011

Nama Perusahaan Total Produksi (dalam juta ton)

2007 2008 2009 2010 2011

PT. Bumi Resources Tbk. 52.0 52.8 63.1 60.7 65.9

PT. Adaro Energy Tbk. 36.1 38.5 40.6 42.0 47.8

PT. Kideco Jaya Agung Tbk. 18,8 21,9 21.0 29.0 31.6 PT. Berau Coal Energy Tbk. 11.8 13.1 14.3 15.9 18.9

PT. Bukit Asam Tbk. 9.3 10.8 11.6 13.1 13.8

Sumber : Laporan tahunan 2007-2011 (data diolah, 2012).

Perusahaan dalam aktivitas usahanya selalu berusaha untuk mencapai laba

yang optimal, sehingga perusahaan dapat mempertahankan kelangsungan

hidupnya. Laba merupakan tujuan utama berdirinya setiap perusahaan. Tanpa

diperolehnya laba, perusahaan tidak dapat memenuhi tujuan lainnya yaitu

pertumbuhan terus-menerus (going concern). Namun, masalah profitabilitas bagi

sebuah perusahaan adalah lebih penting daripada masalah laba, karena laba yang

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

6

efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang

diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut atau

dengan kata lain yaitu menghitung profabilitasnya.

Menurut Bambang Riyanto (2008:36) “Profitabilitas ialah perbandingan

antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk

menghasilkan laba”. Dapat diartikan bahwa profitabilitas adalah kemampuan

suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk

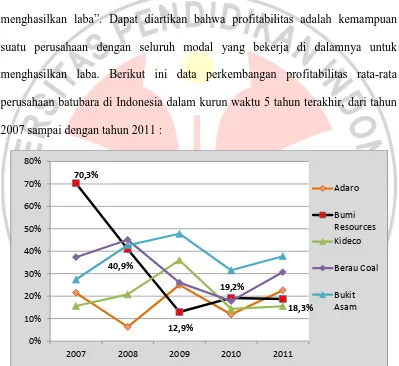

menghasilkan laba. Berikut ini data perkembangan profitabilitas rata-rata

perusahaan batubara di Indonesia dalam kurun waktu 5 tahun terakhir, dari tahun

2007 sampai dengan tahun 2011 :

Sumber : Laporan Tahunan periode 2007- 2011 (data diolah, 2012)

GAMBAR 1.2

PERKEMBANGAN PROFITABILITAS PERUSAHAAN BATUBARA NASIONAL TAHUN 2007-2011

Berdasarkan Gambar 1.2 dapat dilihat perkembangan profitabilitas dari

perusahan batubara nasional cenderung menurun pada periode 2009-2010. Empat

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

7

dari lima perusahaan batubara yang berhasil meningkatkan profitabilitas

perusahaannya untuk periode 2010-2011, yaitu PT. Adaro Energy Tbk, PT.

Kideco Jaya Agung Tbk, PT. Berau Coal Tbk, dan PT. Bukit Asam Tbk.

Pertumbuhan profitabilitas PT. Bumi Resources Tbk. pada tahun 2011 masih

mengalami penurunan dibandingkan empat perusahaan lainnya yang berhasil

meningkatkan profitabilitasnya Sejak tahun 2008 profitabilitas PT. Bumi

Resources Tbk. mengalami penurunan hingga puncaknya pada tahun 2009 sebesar

12,9% karena faktor melemahnya permintaan batubara yang disertai melimpahnya

ketersediaan di pasar produksi. Profitabilitas yang dihasilkan oleh PT. Bumi

Resources Tbk. juga berada di bawah rata-rata Return On Equity (ROE) industri

pertambangan pada tahun 2009 yaitu sebesar 29,5%. Pada tahun 2011,

profitabilitas yang dihasilkan PT. Bumi Resources Tbk. turun menjadi 18,3% dan

masih berada di bawah rata-rata Return On Equity (ROE) industri pertambangan

yaitu 25,0%. Hal ini merupakan suatu permasalahan yang harus segera diatasi

oleh manajemen PT. Bumi Resources Tbk. karena lambatnya peningkatan

profitabilitas serta penurunan profitabilitas dapat berpengaruh pada tingkat

kepercayaan investor. Oleh karena itu perlu penelitian lebih lanjut mengenai

permasalahan yang terjadi pada PT. Bumi Resources Tbk.

Ada beberapa ukuran yang dipakai dalam melihat kondisi profitabilitas

suatu perusahaan. Masing-masing jenis rasio profitabilitas digunakan untuk

menilai serta mengukur posisi keuangan perusahaan dalam suatu periode tertentu.

Menurut Kasmir (2008:199) “rasio profitabilitas dapat diformulasikan dalam

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

8

dengan Ratio On Asset (ROA), Return On Equity (ROE), operating Profit

Margin, Net Profit Margin, dan Operating Ratio”.

Return On Equity (ROE) merupakan gambaran perbandingan antara laba

setelah pajak dengan rata-rata ekuitas. Semakin besar rasio ini maka makin besar

kenaikan laba bersih perusahaan yang bersangkutan, selanjutnya akan menaikan

harga saham dan semakin besar pula dividen yang diterima investor. Suatu angka

Return On Equity (ROE) yang baik akan membawa keberhasilan bagi perusahaan

yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat

dengan mudah menarik dana baru. Hal ini juga akan memungkinkan perusahaan

untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada gilirannya

akan memberikan laba yang lebih besar. Semua hal tersebut pada akhirnya akan

menciptakan nilai yang tinggi dan pertumbuhan yang berkelanjutan atas kekayaan

pemiliknya

Menurut Bambang Riyanto (2008:36),

Faktor yang mempengaruhi profitabilitas perusahaan dari pihak eksternal diantaranya keadaan ekonomi negara sedangkan faktor internal salah satunya adalah jumlah penggunaan hutang (leverage) dan modal sendiri yang disebut dengan struktur modal.

Menurut Lukas Setia Atmadja (2012:225) “komponen utama yang

mempengaruhi profitabilitas modal sendiri diantaranya adalah profit margin, total

asset turnover, dan financial leverage”. Dari ketiga faktor tersebut, penggunaan

hutang (leverage) sebagai modal merupakan faktor yang paling penting dalam

menentukan profitabilitas yang dicapai, karena perusahaan tidak dapat beroperasi

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

9

berasal dari eksternal (hutang). Perusahaan yang menggunakan hutang sebagai

alternatif pendanaan dapat dikatakan sebagai perusahaan telah melakukan

leverage keuangan (financial leverage).

Leverage yang semakin meningkat menggambarkan kondisi bahwa

perusahaan semakin banyak menggunakan dana yang berasal dari eksternal atau

yang disebut pendanaan yang berasal dari hutang. Leverage memiliki efek baik

dan buruk, semakin tinggi hutang akan meningkatkan Return On Equity (ROE)

yang diharapkan, tapi hal ini juga meningkatkan risiko (Wild, Subramanyan, dan

Hasley, 2009:213). Jika biaya hutang (yang tercermin dalam biaya pinjaman)

lebih besar daripada biaya modal sendiri, maka rata-rata biaya modal (weighted

average cost of capital) akan semakin besar sehingga Return on equity (ROE)

akan semakin kecil; demikian sebaliknya (Brigham dan Houston, 2009: 320).

Semakin tinggi penggunaan hutang maka perusahaan semakin berisiko

karena hutang menimbulkan komitmen tetap berupa beban bunga dan pelunasan

pokok hutang. Kegagalan memenuhi beban tetap dapat diasosiasikan dengan

kebangkrutan. Hal ini seiring dengan pendapat Cryllius Martono (2010:72) dalam

penelitiannya yang berjudul Analisis Pengaruh Profitabilitas Industri, Rasio

Leverage Keuangan Tertimbang dan Intensitas Modal Tertimbang Serta Pangsa

Pasar Terhadap ROA dan ROE Perusahaan Manufaktur Yang Go-Public di

Indonesia yang menyimpulkan bahwa terdapat pengaruh negatif pada leverage

keuangan yakni bahwa profitabilitas perusahaan berkurang sebagai akibat dari

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

10

tetap yang harus ditanggung lebih besar dari operating income yang dihasilkan

hutang tersebut.

Bagi perusahaan sebaiknya hutang tidak melebihi modal sendiri agar

beban hutang tetapnya tidak terlalu tinggi. Penggunaan hutang yang tinggi

menunjukkan struktur permodalan usaha lebih banyak memanfaatkan hutang

terhadap ekuitas. Berdasarkan uraian permasalahan di atas, maka perlu untuk

dilakukan penelitian mengenai “Pengaruh Penggunaan Hutang terhadap

Profitabilitas” (Studi Kasus Laporan Keuangan PT. Bumi Resources Tbk.

Periode 2007 – 2011).

1.2. Identifikasi Masalah

Berdasarkan latar belakang, profitabilitas pada PT. Bumi Resources Tbk.

mengalami penurunan dikarenakan turunnya investasi terhadap perusahaan

sebagai akibat dari kondisi pasar Eropa yang melemah. Tingginya penggunaan

hutang perusahaan yang diukur dengan Debt to equity ratio (DER) secara terus

menerus selama 5 tahun terakhir diduga menjadi salah satu faktor yang

menyebabkan turunnya profitabilitas perusahaan. Karena hutang mempunyai

dampak yang buruk terhadap kinerja perusahaan, tingkat hutang yang semakin

tinggi berarti beban bunga akan semakin besar yang artinya mengurangi

keuntungan. Semakin tinggi Debt to equity ratio (DER) menunjukkan semakin

besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan

menurunkan kinerja perusahaan, karena tingkat ketergantungan dengan pihak luar

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

11

Resorces Tbk. tidak hanya usaha untuk memperbesar laba, tetapi bagaimana

mengelola penggunaan hutang keuangannya dengan baik sehingga mampu

menyeimbangkan pengembalian yang tinggi dengan tingkat risiko yang dihadapi.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan untuk mendapatkan keuntungan. Rasio ini juga menunjukkan tingkat

efektivitas manajemen suatu perusahaan. Lyn M. Fraser dan Ailen Ormiston

(2008:237) mengelompokkan beberapa jenis rasio profitabilitas yang dapat

digunakan dalam perusahaan diantaranya Gross Profit Margin, Operating Profit

Margin, Return on Total Assets (ROA) atau Return on Invesment (ROI) dan

Return on Equity (ROE). Dalam penelitian ini indikator yang digunakan dalam

mengukur profitabilitas adalah Return on Equity (ROE) yaitu pengukuran dengan

membagi laba bersih sesudah pajak dengan modal sendiri.

Berdasarkan latar belakang dan identifikasi masalah, maka yang menjadi

tema sentral dalam penelitian ini dirumuskan sebagai berikut,

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

12

1.3. Rumusan Masalah

Berdasarkan identifikasi masalah, maka perumusan masalah dalam

penelitian ini adalah

1. Bagaimana gambaran penggunaan hutang pada PT. Bumi Resources Tbk.

2. Bagaimana gambaran profitabilitas pada PT. Bumi Resources Tbk.

3. Seberapa besar pengaruh penggunaan hutang terhadap profitabilitas pada

PT. Bumi Resources Tbk.

1.4. Tujuan Penelitian

Penelitian ini dimaksudkan untuk mengungkapkan data dan informasi

yang berhubungan dengan penggunaan hutang terhadap profitabilitas dengan

tujuan untuk memperoleh temuan mengenai:

1. Gambaran penggunaan hutang pada PT. Bumi Resources Tbk.

2. Gambaran profitabilitas pada PT. Bumi Resources Tbk.

3. Pengaruh penggunaan hutang terhadap profitabilitas pada PT. Bumi

Resources Tbk.

1.5. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan sumbangan baik secara

teoritis maupun praktis sebagai berikut:

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

13

Penelitian ini diharapkan dapat memberikan sumbangan dalam aspek

teoritis (keilmuan) yaitu bagi perkembangan ilmu Manajemen, khususnya

pada bidang Manajemen Keuangan, melalui pendekatan serta

metode-metode yang digunakan khususnya mengenai penggunaan hutang

terhadap profitabilitas, sehingga diharapkan penelitian ini dapat

memberikan sumbangan bagi para akademisi dalam mengembangkan teori

keuangan.

2. Kegunaan Praktis

1) Bagi Penulis

Penelitian ini dapat menambah pengetahuan mengenai manajemen

keuangan terutama pengaruh penggunaan hutang terhadap

profitabilitas suatu perusahaan.

2) Bagi Perusahaan

Penelitian ini diharapkan dapat memberi masukan bagi perusahaan

dalam mengelola dan mengendalikan dana pinjaman dari pihak luar

(hutang) agar tidak membebani perusahaan dalam memaksimalkan

60 Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1.Objek Penelitian

Penelitian ini menggunakan pendekatan manajemen keuangan khususnya

mengenai analisis penggunaan hutang terhadap profitabilitas PT. Bumi Resources

Tbk. periode 2007-2011. Objek penelitian yang diteliti terdiri dari satu variabel

bebas dan satu variabel terikat. Adapun yang menjadi variabel bebas atau

independent variable (X) dalam penelitian ini adalah penggunaan hutang yang

diukur dengan rasio Debt Equity Ratio (DER), kemudian yang menjadi variabel

terikat atau dependent variable (Y) adalah profitabilitas yang diukur dengan rasio

Return On Equity (ROE), sedangkan objek penelitiannya adalah laporan keuangan

PT. Bumi Resources Tbk. periode 2007-2011.

Berdasarkan objek penelitian tersebut, maka akan dianalisis mengenai

pengaruh penggunaan hutang terhadap profitabilitas pada laporan keuangan PT.

Bumi Resources Tbk. periode 2007-2011.

3.2.Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Dalam melakukan sebuah penelitian, agar mempermudah langkah-langkah

penelitian sehingga masalah dapat diselesaikan maka seorang peneliti perlu

61

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Berdasarkan variabel-variabel yang diteliti maka jenis penelitian yang

digunakan dalam penelitian ini adalah penelitian deskriptif dan verifikatif.

Menurut Travers Travens dalam Husein Umar (2008:21) mengemukakan bahwa:

Penelitian dengan menggunakan metode deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan atau menghubungkan dengan variabel lain.

Sedangkan Menurut Maholtra (2009:100):

Penelitian deskriptif adalah jenis penelitian konklusif yang memiliki tujuan utama deskripsi dari sesuatu, biasanya karakteristik atau fungsi pasar. Penelitian deskriptif sangat berguna ketika mencari pertanyaan penelitian yang menggambarkan mengenai fenomena pasar, seperti menentukan frekuensi pembelian, mengidentifikasi hubungan, atau membuat prediksi.

Kegiatan penelitian deskriptif melibatkan pengumpulan data yang

digunakan untuk mendeskripsikan ciri-ciri, unsur-unsur, sifat-sifat suatu fenomena

biasanya dalam bentuk kuantitatif/tabel ataupun kualitatif. Penelitian ini bertujuan

untuk memperoleh gambaran mengenai penggunaan hutang dan profitabilitas

pada PT. Bumi Resources Tbk. periode 2007-2011.

Sedangkan penelitian verifikatif menurut pendapat Suharsimi Arikunto

(2009:8) ”Penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu

hipotesis yang dilaksanakan melalui pengumpulan data di lapangan”. Penelitian

ini dilakukan dengan menggunakan analisis data sekunder, yaitu dengan

mengolah data yang dikumpulkan dari dokumen perusahaan berupa data

kuantitatif, yaitu laporan keuangan yang terdiri dari laba rugi dan laporan neraca

perusahaan yang selanjutnya dianalisis untuk kemudian diambil kesimpulan

62

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Penelitian ini merupakan penelitian kuantitatif yaitu menganalisis

pengaruh penggunaan hutang terhadap profitabilitas, maka desain penelitian yang

digunakan adalah time series design. Menurut Sugiyono (2010:113) “Time series

design adalah desain penelitian yang bermaksud untuk mengetahui kestabilan dan

kejelasan suatu keadaan, yang tidak menentu dan tidak konsisten”. Dalam

penelitian ini peneliti memfokuskan pada penggunaan hutang dengan indikator

Debt Equity Ratio (DER) yang mempengaruhi profitabilitas dengan indikator

Return On Equity (ROE) pada PT. Bumi Resources Tbk. periode 2007-2011.

3.2.2 Operasionalisasi Variabel

Penelitian ini memiliki variabel-variabel yang akan diteliti yang bersifat

saling mempengaruhi. Dalam hal ini, variabel-variabel tersebut juga dapat disebut

sebagai objek penelitian. Menurut Suharsimi Arikunto (2009:96) “Variabel adalah

objek penelitian atau apa yang akan menjadi titik perhatian suatu penelitian”.

Sedangkan menurut Kerlinger dalam Sugiyono (2009:38), “Variabel adalah

konstruk (constructs) atau sifat yang akan dipelajari.”

Berdasarkan kerangka pemikiran dan hipotesis maka dalam penelitian ini

membahas dua variabel, yaitu penggunaan hutang sebagai variabel bebas

(independent variable) dan profitabilitas sebagai variabel terikat (dependent

variable). Untuk lebih jelasnya mengenai operasionalisasi variabel penelitian ini

63

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

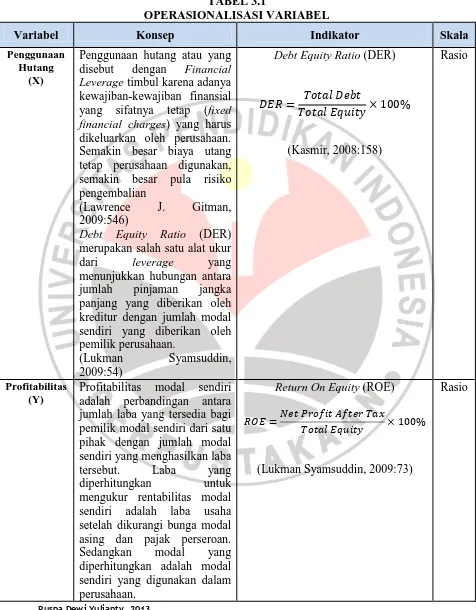

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Skala

Penggunaan Hutang

(X)

Penggunaan hutang atau yang disebut dengan Financial Leverage timbul karena adanya kewajiban-kewajiban finansial yang sifatnya tetap (fixed financial charges) yang harus dikeluarkan oleh perusahaan. Semakin besar biaya utang tetap perusahaan digunakan, semakin besar pula risiko pengembalian

(Lawrence J. Gitman, 2009:546)

Debt Equity Ratio (DER) merupakan salah satu alat ukur

dari leverage yang

menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Profitabilitas modal sendiri adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri dari satu pihak dengan jumlah modal sendiri yang menghasilkan laba

tersebut. Laba yang

diperhitungkan untuk

mengukur rentabilitas modal sendiri adalah laba usaha setelah dikurangi bunga modal asing dan pajak perseroan. Sedangkan modal yang diperhitungkan adalah modal sendiri yang digunakan dalam perusahaan.

Return On Equity (ROE)

(Lukman Syamsuddin, 2009:73)

64

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Variabel Konsep Indikator Skala

(Bambang Riyanto, 2008:44)

Sumber: Berdasarkan Berbagai Referensi Buku.

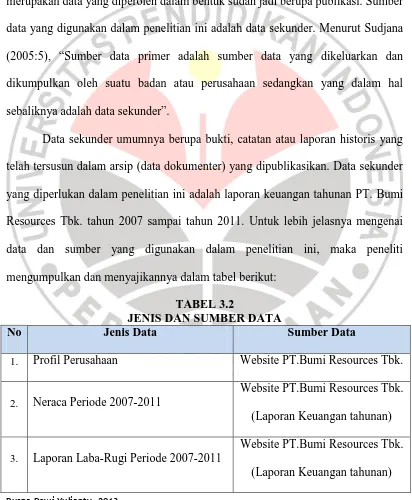

3.2.3 Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif berupa data sumber yang

merupakan data yang diperoleh dalam bentuk sudah jadi berupa publikasi. Sumber

data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Sudjana

(2005:5), “Sumber data primer adalah sumber data yang dikeluarkan dan

dikumpulkan oleh suatu badan atau perusahaan sedangkan yang dalam hal

sebaliknya adalah data sekunder”.

Data sekunder umumnya berupa bukti, catatan atau laporan historis yang

telah tersusun dalam arsip (data dokumenter) yang dipublikasikan. Data sekunder

yang diperlukan dalam penelitian ini adalah laporan keuangan tahunan PT. Bumi

Resources Tbk. tahun 2007 sampai tahun 2011. Untuk lebih jelasnya mengenai

data dan sumber yang digunakan dalam penelitian ini, maka peneliti

mengumpulkan dan menyajikannya dalam tabel berikut:

TABEL 3.2

JENIS DAN SUMBER DATA

No Jenis Data Sumber Data

1. Profil Perusahaan Website PT.Bumi Resources Tbk.

2. Neraca Periode 2007-2011

Website PT.Bumi Resources Tbk.

(Laporan Keuangan tahunan)

3. Laporan Laba-Rugi Periode 2007-2011

Website PT.Bumi Resources Tbk.

65

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 4. Rasio Keuangan periode 2007-2011

Website PT.Bumi Resources Tbk.

(Laporan Keuangan tahunan)

Sumber :www.bumiresorces.com

3.2.4 Populasi dan Sampel

3.2.4.1Populasi

Menurut Sugiyono (2010:115) “Populasi adalah wilayah generalisasi yang

terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Sedangkan menurut Suharsimi Arikunto (2009:115), populasi adalah keseluruhan

objek penelitian.

Berdasarkan pengertian di atas, maka yang menjadi populasi dalam

penelitian ini adalah Laporan Keuangan PT. Bumi Resources Tbk. periode

2007-2011.

3.2.4.2Sampel

Menurut Suharsimi Arikunto (2009:131) “Sampel adalah sebagian atau

wakil populasi yang diteliti”. Sedangkan menurut Sudjana (2005: 6) “Sampel

adalah sebagian yang diambil dari populasi tersebut”. Berdasarkan pengertian di

atas, maka yang menjadi sampel dalam penelitian ini adalah Laporan Keuangan

PT. Bumi Resources Tbk. periode 2007-2011.

66

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Menurut Sugiyono (2010:62), “Teknik sampling adalah merupakan teknik

pengambilan sampel”. Sedangkan menurut Asep Hermawan (2009:148),

“Penarikan sampel merupakan suatu proses pemilihan sejumlah elemen dari

populasi sehingga dengan mempelajari sampel, suatu pemahaman karakteristik

subjek sampel akan memungkinkan untuk menggeneralisasi karakteristik elemen

populasi”.

Sampling dapat diartikan sebagai suatu cara untuk mengumpulkan data

atau pengambilan sampel yang sifatnya tidak menyeluruh, yaitu tidak mencakup

seluruh populasi penelitian tetapi hanya sebagian dari populasi itu saja. Terdapat

dua jenis teknik sampling yang dapat digunakan dalam penelitian, yaitu

probability sampling dan nonprobability sampling. Dalam penelitian ini, teknik

pengambilan sampel yang digunakan adalah nonprobability sampling.

Menurut Sugiyono (2010:67), “Nonprobability sampling adalah teknik

pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap

unsur anggota populasi untuk dipilih menjadi sampel. Teknik sampel ini meliputi

sampling sistematis, kuota, aksidental, purposive, jenuh dan snowball.

Dimana peneliti mengambil teknik pengambilan sample berfokus pada

teknik purposive sampling. Menurut Sudjana (2005:168) “Purposive sampling

adalah teknik penentuan sample dengan pertimbangan perorangan atau

pertimbangan tertentu”. Selain itu menurut Suharsimi Arikunto (2010;183)

67

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Teknik sampel ini dapat digunakan untuk studi kasus, dimana banyak

aspek dari kasus tunggal yang representatif diamati dan dianalisis.

3.2.5 Teknik Pengumpulan Data

Menurut Sudjana (2005:8) “Teknik pengumpulan data merupakan langkah

yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah

mendapatkan data”. Berdasarkan sumber datanya, pengumpulan data dapat

menggunakan sumber primer, dan sumber sekunder.

Menurut Masri Singarimbun (2010:149), “teknik pengumpulan data dapat

dilakukan dengan melaksanakan pengamatan (observasi), pembuatan kuesioner,

,melakukan wawancara, studi pustaka dan dokumentasi”. Teknik pengumpulan

data dalam penelitian ini adalah metode studi pustaka dan metode dokumentasi.

Metode studi pustaka dilakukan dengan mengumpulkan data informasi dari

artikel, jurnal, literatur, dan hasil penelitian terdahulu yang digunakan untuk

mempelajari dan memahami literatur yang memuat pembahasan yang berkaitan

dengan penelitian.

Menurut Suharsimi Arikunto (2009:137) “Dokumentasi dari asal kata

dokumen yang artinya barang-barang tertulis”. Sedangkan menurut Sugiyono

(2010:240) “Dokumen merupakan catatan peristiwa yang sudah berlalu.

Dokumentasi dapat berbentuk tulisan, gambar, atau karya-karya monumental dari

68

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

memperoleh data dengan cara dokumentasi, yaitu mempelajari dokumen yang

berkaitan dengan seluruh data yang diperlukan dalam penelitian. Di dalam

melaksanakan metode dokumentasi ini, peneliti mengumpulkan data dokumentasi

berupa laporan keuangan PT. Bumi Resources Tbk.

3.2.6 Rancangan Analisis Data dan Uji Hipotesis

3.2.6.1Rancangan Analisis Data

Setelah seluruh data yang dibutuhkan dalam pelaksanaan penelitian

terkumpul, maka kemudian dibuat rancangan analisis data. Pengolahan data

analisis data yang dilakukan adalah untuk memperoleh data-data yang akurat dan

mempermudah dalam proses selanjutnya.

Langkah-langkah analisis data yang dilakukan dalam penelitian ini

meliputi beberapa hal, yaitu:

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun

grafik.

2. Analisis deskriptif tentang penggunaan hutang PT. Bumi Resources Tbk.

yang meliputi hutang dan modal perusahaan.

3. Analisis deskriptif tentang profitabilitas PT. Bumi Resources Tbk. yang

meliputi laba bersih dan modal perusahaan.

4. Menguji data dengan melakukan analisis statistik untuk mengetahui

pengaruh penggunaan hutang dengan indikator Debt Equity Ratio (DER)

69

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan

menganalisis data tersebut. Sugiyono (2010:428) menyatakan bahwa:

Analisis data adalah proses mencari dan menyususun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga dapat mudah dipahami, dan temuannya dapat diinformasikan kepada orang lain.

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai

penggunaan hutang (variabel X) dan profitabilitas (variabel Y), yaitu dengan cara

mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil

pengumpulan data yang didapat. Adapun cara untuk menghitung indikator dari

setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Menghitung penggunaan hutang dengan menggunakan alat ukur Debt

Equity Ratio (DER).

2. Untuk menghitung Debt Equity Ratio (DER) digunakan rumus sebagai

berikut:

Sumber: Kasmir (2008:158)

3. Menghitung profitabilitas dengan menggunakan alat ukur Return On

Equity (ROE)

Untuk menghitung Return On Equity (ROE) digunakan rumus sebagai

berikut:

70

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu Sumber: Lukman Syamsuddin (2007:73)

3.2.6.2Uji Hipotesis

Pengujian hipotesis dilakukan untuk mencari jawaban dari inti penelitian.

Hipotesis merupakan jawaban sementara dari suatu penelitian dan dibutuhkan

pengujian untuk membuktikan kebenarannya. Sesuai dengan hipotesis yang telah

diajukan bahwa “penggunaan hutang berpengaruh terhadap profitabilitas”, dalam

proses pengujiannya dilakukan dengan menggunakan uji linearitas dan analisis

regresi linier sederhana.

1. Uji Kelinearan Regresi

Menurut Sudjana (2005:331), “uji kelinearan digunakan untuk menguji

apakah model linear yang telah diambil itu betul-betul cocok dengan keadaannya

ataukah tidak”. Jika hasil pengujian mengatakan model linear kurang cocok maka

selayaknya harus diambil model lain yang nonlinear.

Uji kelinearan dilakukan dengan melakukan ulangan terhadap variabel

bebas X. Dengan adanya pengulangan terhadap X maka jumlah kuadrat-kuadrat

residu (JKres) dipecah menjadi dua bagian, ialah:

a. Kekeliruan eksperimen

b. Ukuran tuna cocok model linear

Rumus yang dapat digunakan untuk melakukan uji kelinieran yaitu,

71

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Keterangan:

JK (E) : jumlah kuadrat-kuadrat kekeliruan eksperimen

Tanda jumlah yang pertama diambil untuk semua harga X.

Jumlah kuadrat-kuadrat untuk tuna cocok model linear, disingkat dengan JK(TC),

JK(TC) = (JKres) – JK (E)

Setelah hasil-hasil tersebut disusun ke dalam daftar ANOVA menjadi

seperti berikut,

Sumber Varian(SV) dk Jumlah Kuadrat

Dari daftar diatas, dua hasil yang didapat ialah:

a.

2. Analisis Regresi Linear Sederhana

Analisis verifikatif dipergunakan untuk menguji hipotesis dengan

72

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu Ŷ = a + bX

variabel penelitian. Pengolahan data penelitian dilakukan dengan menggunakan

analisis regresi linear sederhana. Analisis ini digunakan untuk menentukan

seberapa kuatnya pengaruh variabel bebas (X) yaitu penggunaan hutang terhadap

variabel terikat (Y) yaitu profitabilitas.

Regresi linear sederhana digunakan untuk memprediksikan berapa jauh

perubahan nilai variabel dependen, bila nilai variabel independen berubah-ubah

atau naik turun. Teknik regresi ini bermanfaat untuk membuat keputusan apakah

naik dan menurunnya variabel dependen dapat dilakukan melalui peningkatan

variabel independen atau tidak, maka bentuk persamaan regresi Y atas X adalah:

Dimana:

Ŷ = Subyek dalam variabel dependen yang diprediksikan.

X = Subyek pada variabel independen yang mempunyai nilai tertentu.

a = Harga Y bila X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen. Bila b (+) maka naik, dan bila

(-) maka terjadi penurunan.

(Sugiyono, 2010:270)

(Sugiyono, 2010:272)

(

)

73

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

n = Banyak sampel.

3. Uji F

Menurut Sudjana (2005:355) “uji F digunakan untuk menguji keberartian

regresi”. Sedangkan menurut Riduwan (2012:117) “uji F digunakan pada

dasarnya menunjukkan apakah semua variabel independen atau bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen atau terikat. Rumusan hipotesis dalam uji F ini dinyatakan

sebagai berikut :

H0 regresi tidak berarti

H1 regresi berarti

Rumus yang digunakan untuk uji F ini adalah sebagai berikut:

Sumber: Sudjana, (2005:355)

Keterangan:

JK (Reg) = b1∑x1 y + b2∑x2 y +……+ b3∑x3 y

JK (S) = ∑y2 –

JK (Reg)

Setelah menghitung F, Selanjutnya Fhitung dibandingkan dengan F tabel. Jika

Fhitung lebih besar dari Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan

bahwa regresi tersebut berarti, begitupun sebaliknya jika Fhitung lebih kecil dari

Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut

tidak berarti. Kriteria keputusannya adalah sebagai berikut:

Jika Fhitung > Ftabel, maka Ha diterima dan H0 ditolak

74

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Jika Fhitung≤ Ftabel, maka Ha ditolak dan H0 diterima

4. Uji t

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak,

digunakan uji t (t-test). Menurut Sudjana (2005:325), “selain uji F perlu juga

dilakukan uji t guna mengetahui keberartian koefisien regresi”. Rumusan hipotesis

dalam uji t ini dinyatakan sebagai berikut,

H0: β = 0, penggunaan hutang tidak berpengaruh terhadap

profitabilitas PT. Bumi Resources, Tbk.

Ha: β < 0, penggunaan hutang berpengaruh negatif terhadap profitabilitas

PT. Bumi Resources, Tbk.

Untuk menguji signifikansi antara variabel independen (X) terhadap

variabel dependen (Y) dilakukan dengan membandingkan thitung dengan ttabel

dengan menggunakan rumus distribusi student (tstudent) sebagai berikut:

Sumber: Sudjana (2005: 325)

Keterangan:

t = Distribusi student (distribusi t)

= S2Y.X / ∑(Xi– X)2

Dengan kriteria pengujian berdasarkan level signifikansi (0,05) dan

dengan dk (n-2) maka kriteria penerimaan dan penolakan sebagai berikut:

Jika thitung≥ ttabel, maka H0 ditolak

Jika thitung≤ ttabel, maka H0 diterima

105 Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada

bagian sebelumnya mengenai pengaruh penggunaan hutang terhadap profitabilitas

PT. Bumi Resources Tbk. maka penulis dapat menyimpulkan bahwa :

1. Gambaran penggunaan hutang PT. Bumi Resources Tbk. dari tahun 2007

sampai tahun 2011 terus mengalami kenaikan dan mencapai angka tertinggi

pada tahun 2011. Kenaikan ini disebabkan oleh jumlah biaya pinjaman

(hutang) yang dilakukan oleh PT. Bumi Resources Tbk. jauh lebih tinggi

dibandingkan dengan jumlah biaya modal sendiri (cost of equity). Semakin

tinggi penggunaan hutang yang tidak disertai dengan pengelolaan yang baik

oleh manajemen PT. Bumi Resources Tbk. berakibat pada semakin kecilnya

harapan perusahaan untuk memperbesar laba yang dihasilkan serta tingkat

pengembalian (return) kepada para pemegang saham.

2. Gambaran Profitabilitas di PT. Bumi Resources Tbk. dari tahun 2007

sampai dengan tahun 2011 cenderung mengalami penurunan. Profitabilitas

tertinggi terjadi pada tahun 2007. Sedangkan profitabilitas terendah terjadi

pada tahun 2009. Penurunan profitabilitas (ROE) ini disebabkan oleh

peningkatan laba bersih yang lebih rendah dibandingkan peningkatan total

106

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2010-2011 profitabilitas PT. Bumi Resources Tbk. meningkat, namun secara

keseluruhan kinerja perusahaan dalam menghasilkan laba dan mengelola

modal sendiri (ekuitas) mengalami penurunan.

3. Pengaruh penggunaan hutang (DER) terhadap profitabilitas PT. Bumi

Resources Tbk. dengan menggunakan regresi linear sederhana menunjukkan

bahwa adanya pengaruh negatif dan signifikan antara penggunaan hutang

(DER) dengan profitabilitas. Artinya semakin tinggi penggunaan hutang

maka akan mengakibatkan semakin rendahnya profitabilitas, begitupun

sebaliknya. Semakin rendah penggunaan hutang maka akan mengakibatkan

semakin tingginya profitabilitas.

5.2 Rekomendasi

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan

mengenai pengaruh penggunaan hutang terhadap profitabilitas, penulis

merumuskan beberapa rekomendasi sebagai berikut:

1. PT. Bumi Resources Tbk. hendaknya berusaha mengelola penggunaan

hutang lebih baik lagi agar besarnya penggunaan hutang tidak menimbulkan

risiko keuangan yang tinggi salah satunya dengan memperkecil penggunaan

hutang sebagai tambahan dana dan memperkecil pengembalian (return)

kepada para pemegang saham. Meski peningkatan total hutang digunakan

untuk memperluas usaha dengan mengakuisisi beberapa perusahaan

107

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

kembali tingginya risiko beban tetap atau biaya hutang yang harus

dikeluarkan oleh perusahaan.

2. Dalam meningkatkan profitabilitas, sebaiknya PT. Bumi Resources Tbk.

mengoptimalkan modal sendiri (ekuitas) yang dimiliki perusahaan dengan

cara meningkatkan modal saham, cadangan dana, dan laba ditahan.

Perusahaan juga sebaiknya mengurangi penggunaan hutang untuk keperluan

perkembangan atau perluasan perusahaan, sehingga dapat menghasilkan

laba dan profitabilitas yang semakin meningkat.

3. Bagi para peneliti selanjutnya yang akan meneliti profitabilitas, sebaiknya

melihat faktor-faktor lain yang berhubungan atau mempengaruhi

peningkatan atau penurunan profitabilitas yang belum diteliti dalam

108 Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR PUSTAKA

Aminatuzzahra. 2010. Analisis Pengaruh Current Ratio, Debt to Equity Ratio, Total Asset Turnover, dan Net Profit Margin terhadap Return on Equity pada Perusahaan Manufaktur yang terdaftar di BEI. Skripsi Universitas Sumatera Utara.

Arikunto, Suharsimi. 2009. Prosedur Penelitian: Suatu Pendekatan Praktik (Edisi Revisi). Jakarta: Rineka Cipta.

Atmadja, Lukas Setia. 2012. Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi.

Awat, Napa J. 2009. Manajemen Keuangan Penndekatan Matematis. Jakarta: PT. Gramedia Pustaka Utama.

Bernstein, Leopold A. 2011. Analysis of Finance Statements. Revised Edition. New York: Richard D. Irwin. Inc.

Brealey, Richard A, Stewart C. Myers, and Alan J. Marcus. 2008. Dasar-Dasar Manajemen Keuangan Perusahaan. Edisi 5 (Jilid 2). Jakarta: Erlangga.

Brigham, Eugene F and Joel F.Houston. 2006. Dasar-Dasar Manajemen Keuangan. Edisi Sepuluh (Buku 1). Jakarta: PT. Salemba Empat.

Brigham, Eugene F and Joel F.Houston. 2009. Fundamental of Financial Management. 12th Edition. South Western: Cengage Learning.

Curran, Ward S. 2009. Principles of Financial Management. New York: McGraw-Hill. Inc.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Bandung: Alfabeta.

Fraser, M. Lyn and Aileen Ormiston. 2008. Understanding Finance Statements. New Jersey: Pearson Education. Inc.

Gill, Armajit. 2011. Factors that Influence Financial Leverage of Canadian Firms- International Scientific Press, Journal of Applied Finance & Banking Vol.1, no.2, 2011, 19-37 ISSN: 6580 (print version), 1792-6599 (online).

109

Puspa Dewi Yulianty, 2013

Pengaruh Penggunaan Hutang Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Bumi Resources Tbk Periode 2007-2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Gitman, Lawrence J. dan Joehnk D. Michael. 2010. Fundamental of Investing. 11th Edition. Boston: Pearson, Addison Wesley.

Hadafi, Mamduh M. dan Abdul Halim. 2008. Analisis Laporan Keuangan. Yogyakarta: UPP STIM YKPN.

Handayani, Citra. 2007. Analisis Pengaruh Proporsi Kepemilikan Saham Terhadap Kebijakan Pendanaan dalam Meningkatkan Kinerja Perusahaan (Studi Pada Industri Manufaktur Di Bursa Efek Jakarta Periode Tahun 2001-2005). Tesis Universitas Diponegoro.

Harahap, Sofyan Syafri. 2010. Analisis Krisis atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Hermawan, Asep. 2009. Penelitian Bisnis: Paradigma Kuantitatif. Jakarta: Grasindo

Hovakimian, Armen. 2011. The Debt-Equity Choice – Journal of Financial and Quantitative Analysis. Vol 36, no. 1 pp. 1- 24.

Irawati, Susan. 2010. Manajemen Keuangan. Bandung: Pustaka.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Rajawali

Keown, Arthur. 2011. The Impact of Financial Leverage to Return On Equity-Journal of Financial and Quantitative Analysis Vol. 36, No. 1.

Kodrat , David Sukardi dan Kurniawan Indonanjaya. 2010. Manajemen Investasi. Pendekatan Teknikal dan Fundamental untuk Analisis Saham. Yogyakarta: Graha Ilmu.

Leunupun, Pieter. 2011. Profitabilitas Ekuitas dan beberapa faktor yang mempengaruhinya (Studi pada beberapa KUD di Kota Ambon). Jurnal Akuntansi & Keuangan Vol. 5 No. 2 November 2011: 133 – 149.

Marcos, Jose Carvalho de Mesquita . 2012. Capital Structure And Profitability: The Brazilian Case - Postgraduate Studies & Research (CEPEAD) of the Faculty of Business and Economics (FACE) at the Federal University of the State of Minas Gerais (UFMG). ISSN 1430-2987 Issue 4.