PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI

Studi Empiris di Kantor Pelayanan Pajak (KPP) Pratama Mataram Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransisca Novieta Afsari Dewi NIM: 082114080

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI

Studi Empiris di Kantor Pelayanan Pajak (KPP) Pratama Mataram Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransisca Novieta Afsari Dewi NIM: 082114080

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Kesabaran da

n usaha keras akan sanggup menghilangkan kesulitan

dan melenyapkan rintangan”

(Mario Teguh)

“Jangan berhenti berupaya ketika menemui kegagalan,

karena kegagalan adalah cara Tuhan mengajari

kita tentang arti kesungguhan”

(Cak Nun)

“Keberhasilan adalah kemampuan untuk melewati

dan mengatasi dari satu kegagalan ke kegagalan berikutnya

tanpa kehilangan semangat”

(Winston Chuchill)

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria

Papa dan Mama tercinta

Kakakku Shanny dan adikku Venty

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Dr. Ir. P. Wiryono Priyotamtama selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Dosen Pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Bapak dan Ibu Dosen Fakultas Ekonomi yang telah menunjukkan padaku

segudang ilmu pengetahuan yang sangat berharga. Karyawan Fakultas Ekonomi

yang telah membantu penulis selama menjalani studi di Fakultas Ekonomi.

4. Bapak Ahmad Rivai selaku Kepala Kantor Pelayanan Pajak (KPP) Pratama

Mataram Barat yang memberikan ijin untuk melakukan penelitian. dan segenap

karyawan Kantor Pelayanan Pajak (KPP) Pratama Mataram Barat yang telah

banyak membantu dengan mencarikan data yang dibutuhkan serta membantu

menyebarkan kuesioner.

5. Seluruh responden yang telah mengisi kuesioner peneliti.

6. Ayahanda Ignatius Made Harsanto Wardi dan Ibunda Andreani Made Supriani

yang selalu memberikan perhatian, semangat dan doa untukku sehingga

penulisan skripsi ini dapat berjalan dengan lancar dan dapat terselesaikan

dengan baik.

7. Kakakku FX. Shanny Herdyanto dan Margareta Venty adikku yang selalu

viii

8. Semua pihak yang telah membantu dalam penulisan skripsi ini yang tidak dapat

disebutkan satu-persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini bermanfaat bagi

pembaca.

Yogyakarta, 16 April 2013

ix

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

1. Undang-Undang Pajak Penghasilan (PPh) ... 13

2. Subjek Pajak ... 14

4. Ketentuan tentang Penyampaian SPT ... 20

x

1. Definisi Kepatuhan Perpajakan ... 25

2. Definisi Kepatuhan Wajib Pajak (WP)... 26

3. Indikator Kepatuhan WP ... 26

4. Faktor-faktor yang Mempengaruhi Kepatuhan WP ... 27

5. Upaya yang Dilakukan Pemerintah untuk Meningkatkan Kepatuhan WP ... 29

xi

DAFTAR TABEL

Halaman

Tabel 1.1 Tingkat Kepatuhan Wajib Pajak Orang Pribadi (WP OP) di Kantor Pelayanan Pajak (KPP) Pratama Mataram Barat Tahun

2010-2012 (Agustus) ... 3

Tabel 4.1 Data Responden Berdasarkan Usia ...57

Tabel 4.2 Data Responden Berdasarkan Jenis Kelamin ...57

Tabel 4.3 Data Responden Berdasarkan Tingkat Pendidikan ...58

Tabel 4.4 Data Responden Berdasarkan Pekerjaan ...58

Tabel 4.5 Data Responden Berdasarkan Jumlah Penghasilan ...59

Tabel 4.6 Data Responden Berdasarkan Tahun Perolehan Nomor Pokok WajibPajak (NPWP) ...59

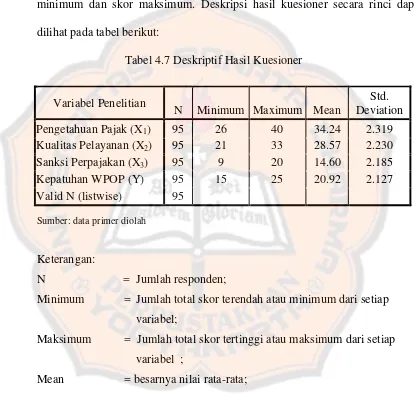

Tabel 4.7 Deskripsi Hasil Kuesioner ...60

Tabel 4.8 Analisis Uji Validitas Variabel Pengetahuan Pajak ...64

Tabel 4.9 Analisis Uji Validitas Variabel Kualitas Pelayanan ...64

Tabel 4.10 Analisis Uji Validitas Variabel Sanksi Perpajakan ...65

Tabel 4.11 Analisis Uji Validitas Variabel Kepatuhan Wajib Pajak Orang Pribadi (WP OP)...65

Tabel 4.12 Reliability Statistics Variabel Pengetahuan Pajak ...66

Tabel 4.13 Reliability Statistics Variabel Kualitas Pelayanan ...67

Tabel 4.14 Reliability Statistics Variabel Sanksi Perpajakan ...67

Tabel 4.15 Reliability Statistics Variabel Kepatuhan WP OP ...67

Tabel 4.16 Hasil Uji Normalitas ...68

Tabel 4.17 Hasil Koefisiensi Uji Multikolonieritas ...69

Tabel 4.18 Analisis Regresi Linier Berganda ...71

Tabel 4.19 Anova untuk Uji F...73

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ...38

Gambar 4.1 Grafik Scatterplot Heteroskedastisitas ...70

Gambar 4.2 Daerah Diterima dan Ditolak H0 Uji F ...74

Gambar 4.3 Daerah Diterima dan Ditolak H0 (Hipotesis 1) ...76

Gambar 4.4 Daerah Diterima dan Ditolak H0 (Hipotesis 2) ...78

xiii

ABSTRAK

PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI

Studi Empiris di Kantor Pelayanan Pajak (KPP) Pratama Mataram Barat

Fransisca Novieta Afsari Dewi NIM: 082114080 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui pengaruh pengetahuan pajak, kualitas pelayanan dan sanksi perpajakan terhadap kepatuhanWajib Pajak Orang Pribadi (WP OP). Penelitian ini dilakukan karena kepatuhan WP OP di KPP Pratama Mataram Barat tahun 2010-2012 (Agustus) mengalami penurunan.

Penelitian yang dilakukan berupa studi empiris. Teknik pengambilan sampel menggunakan sampling aksidental. Sampel yang digunakan dalam penelitian berjumlah 95 responden. Data dikumpulkan dengan kuesioner. Teknik analisis data menggunakan metode analisis regresi linier berganda, uji F dan uji t.

xiv

ABSTRACT

THE INFLUENCE OF TAX KNOWLEDGE , QUALITY SERVICE AND TAX PENALTIES TOWARD THE COMPLIANCE OF INDIVIDUAL

TAXPAYER’S

An Empirical Study at Pratama Tax Service Office, West Mataram

Fransisca Novieta Afsari Dewi NIM: 082114080 Sanata Dharma University

Yogyakarta 2013

The research was aimed to understand the influence of tax knowledge, quality service and tax penalties toward the compliance of individual taxpayer’s. This research was conducted because the compliance of individual taxpayer’s at Pratama Tax Service Office West Mataram for the year 2010 until 2012 were decreased.

The type of research was an empirical study. The sample was chosen using accidental sampling and resulted with 95 respondents. The research used questionnaire as a tool for data gathering. The research used multiple linear regression, F test and t-test, as the data analysis technique.

The result of the research showed that using F test, tax knowledge, quality of service and tax penalties simultaneously influence toward the compliance of

1

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Indonesia merupakan negara yang sedang berkembang, dapat dilihat dari

adanya pembangunan yang dilakukan oleh pemerintah di segala bidang.

Pembangunan tersebut sebagai wujud pemenuhan kewajiban pemerintah terhadap

rakyat Indonesia. Dalam rangka memenuhi kewajiban tersebut, negara

melakukan berbagai upaya untuk mengoptimalkan berbagai jenis penerimaan

sebagai sumber pendapatan negara. Terdapat 3 (tiga) sumber penerimaan negara

yang menjadi pokok andalan, yaitu penerimaan dari sektor pajak, penerimaan

dari sektor migas (minyak dan gas bumi) dan penerimaan dari sektor bukan

pajak. Penerimaan dari sektor pajak merupakan salah satu sumber penerimaan

terbesar negara (Widodo, dkk, 2010: 1).

Menurut Menteri Keuangan Republik Indonesia, Agus Martowardojo

(www.pajak.go.id) realisasi penerimaan perpajakan pada tahun 2011 mencapai

Rp872,6 triliun (99,3% dari sasaran APBN-P 2011 sebesar Rp878,7 triliun) atau

naik sebesar Rp149,3 triliun (20,6%) dari realisasi tahun 2010 sebesar Rp723,3

triliun. Pemerintah melakukan berbagai upaya untuk terus meningkatkan

penerimaan pajak. Salah satu upaya yang dilakukan pemerintah untuk

meningkatkan penerimaan negara dari sektor pajak adalah dengan melakukan tax

reform, yaitu dengan melakukan reformasi terhadap peraturan dan

Sistem pemungutan pajak di Indonesia berubah dari official assessment

system menjadi self assessment system, dimana self assessment system merupakan

sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak (WP)

untuk menentukan sendiri besarnya pajak terutang. Keuntungan self assessment

system adalah WP diberi kepercayaan oleh pemerintah (fiskus) untuk

menghitung, membayar dan melaporkan sendiri pajak yang terutang sesuai

dengan ketentuan perpajakan yang berlaku (Tarjo dan Indra Kusumawati, 2006:

101-102).

Selain memiliki keuntungan, self assessment system juga memilki

kelemahan. Dalam prakteknya self assessment system sulit berjalan sesuai dengan

yang diharapkan atau bahkan sering disalahgunakan. Hal ini dapat terlihat dari

banyaknya WP yang dengan sengaja tidak patuh, kesadaran WP yang masih

rendah atau kombinasi dari keduanya, sehingga WP enggan untuk melaksanakan

kewajiban membayar pajak. Rendahnya kepatuhan dan kesadaran WP terlihat

dari sangat kecilnya jumlah mereka yang memiliki Nomor Pokok Wajib Pajak

(NPWP) dan mereka yang melapokan Surat Pemberitahuan (SPT) Tahunannya

(Sadhani, 2004 dalam Tarjo dan Indra Kusumawati 2006).

Menurut Pandiangan (2008: 4), beberapa kondisi atau indikator yang

mempengaruhi rendahnya kepatuhan masyarakat dalam melaksanakan kewajiban

pajak antara lain jumlah WP terdaftar masih rendah bila dibandingkan dengan

potensi yang ada, kepatuhan WP masih rendah yang tercermin dari pelaksanaan

kewajibannya (penyampaian SPT baik masa maupun tahunan yang masih

tingkat yang optimal dan tax ratio sebagai salah satu indikator kinerja perpajakan

di suatu negara yang masih rendah.

Kepatuhan WP (tax compliance) dapat diidentifikasi dari kepatuhan WP

dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat

Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak

terutang, serta kepatuhan dalam pembayaran tunggakan. Pada hakekatnya

kepatuhan WP dipengaruhi oleh faktor internal, yakni faktor yang berasal dari

dalam diri WP sendiri serta kondisi sistem administrasi perpajakan yang meliputi

tax service dan tax enforcement. Perbaikan administrasi perpajakan diharapkan

dapat mendorong kepatuhan WP (Wulandari, 2010: 2).

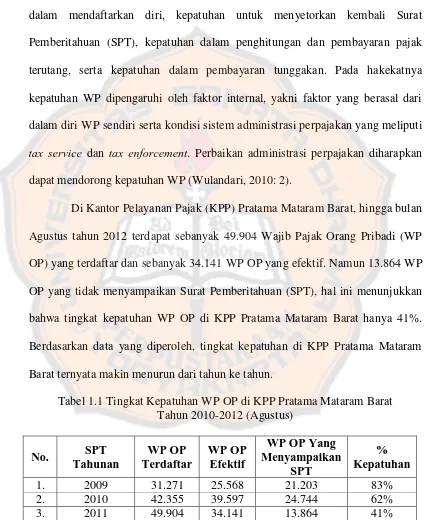

Di Kantor Pelayanan Pajak (KPP) Pratama Mataram Barat, hingga bulan

Agustus tahun 2012 terdapat sebanyak 49.904 Wajib Pajak Orang Pribadi (WP

OP) yang terdaftar dan sebanyak 34.141 WP OP yang efektif. Namun 13.864 WP

OP yang tidak menyampaikan Surat Pemberitahuan (SPT), hal ini menunjukkan

bahwa tingkat kepatuhan WP OP di KPP Pratama Mataram Barat hanya 41%.

Berdasarkan data yang diperoleh, tingkat kepatuhan di KPP Pratama Mataram

Barat ternyata makin menurun dari tahun ke tahun.

Tabel 1.1 Tingkat Kepatuhan WP OP di KPP Pratama Mataram Barat Tahun 2010-2012 (Agustus)

Berdasarkan Tabel 1.1 maka dapat dilihat bahwa dari tahun 2010 hingga

tahun 2012 (Agustus), tingkat kepatuhan WP OP di KPP Pratama Mataram Barat

mengalami penurunan. Oleh karena itu, perlu dilakukan kajian guna mengetahui

apa faktor-faktor yang mempengaruhi kepatuhan WP OP di KPP Pratama

Mataram Barat.

Beberapa penelitian tentang kepatuhan Wajib Pajak (WP) telah

dilakukan oleh peneliti-peneliti. Budi R (2007) melakukan kajian terhadap

faktor-faktor yang mempengaruhi kepatuhan Wajib Pajak yang ada di wilayah Kota

Surabaya. Hasil penelitian berdasarkan uji secara simultan faktor kejelasan

Undang-Undang dan Peraturan Perpajakan, filsafat negara dan tingkat pendidikan

WP secara statistik berpengaruh secara signifikan terhadap kepatuhan dalam

membayar pajak. Faktor kejelasan Undang-Undang dan Peraturan Perpajakan

mempunyai pengaruh yang paling dominan terhadap kepatuhan membayar pajak.

Supriyati dan Nur Hidayati (2008) melakukan penelitian mengenai

pengaruh pengetahuan pajak dan persepsi Wajib Pajak (WP) terhadap kepatuhan

WP. Hasil penelitian Supriyati dan Nur Hidayati (2008) menunjukkan bahwa

variabel pengetahuan pajak memiliki pengaruh terhadap kepatuhan WP,

sedangkan variabel persepsi WP terhadap petugas pajak dan kriteria WP patuh

tidak memiliki pengaruh terhadap kepatuhan WP. Salah satu penyebab

berpengaruhnya pengetahuan pajak terhadap kepatuhan WP adalah mulai

bertambahnya tingkat pengetahuan pajak yang diperoleh langsung dari petugas

Penelitian yang dilakukan oleh Prabawa (2012) mengenai pengaruh

kualitas pelayanan dan sikap WP terhadap kepatuhan pelaporan Wajib Pajak

Orang Pribadi (WP OP) di Kantor Pelayanan Pajak (KPP) Pratama Badung

Utara. Hasil penelitian Prabawa (2012) menunjukkan bahwa secara simultan

(serempak) kualitas pelayanan dan sikap WP OP memiliki pengaruh yang

signifikan pada kepatuhan pelaporan WP OP di KPP Pratama Badung Utara.

Sedangkan secara parsial kualitas pelayanan dan sikap WP memiliki pengaruh

yang positif terhadap kepatuhan pelaporan WP OP di KPP Pratama Badung

Utara.

Berdasarkan uraian di atas, maka penulis bermaksud melakukan

penelitian dengan judul “Pengaruh Pengetahuan Pajak, Kualitas Pelayanan

dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi Studi Empiris di Kantor Pelayanan Pajak (KPP) Pratama Mataram Barat”.

B.Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah

dalam penelitian adalah sebagai berikut:

1. Apakah pengetahuan pajak, kualitas pelayanan dan sanksi perpajakan secara

simultan berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi?

2. Apakah pengetahuan pajak berpengaruh terhadap kepatuhan Wajib Pajak

Orang Pribadi?

3. Apakah kualitas pelayanan berpengaruh terhadap kepatuhan Wajib Pajak

4. Apakah sanksi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak

Orang pribadi?

C.Batasan Masalah

Dalam penelitian ini, terdapat beberapa batasan masalah. Hal tersebut

dilakukan agar tidak terlalu luas dan dapat menjawab masalah yang ada, maka

masalah akan dibatasi pada:

1. Penelitian dilaksanakan di ruang lingkup Kantor Pelayanan Pajak (KPP)

Pratama Mataram Barat;

2. Responden yang digunakan adalah Wajib Pajak Orang Pribadi (WP OP);

3. Kepatuhan WP OP diukur berdasarkan penyampaian Surat Pemberitahuan

(SPT) Tahunan maupun Masa.

D.Tujuan Penelitian

Tujuan penelitian adalah untuk mengetahui pengaruh pengetahuan pajak,

kualitas pelayanan dan sanksi perpajakan terhadap kepatuhan Wajib Pajak Orang

Pribadi (WP OP) di KPP Pratama Mataram Barat.

E.Manfaat Penelitian

1. Bagi Kantor Pelayanan Pajak (KPP)

Penelitian ini diharapkan dapat memberikan masukan (pendapat) mengenai

tindakan yang harus diambil oleh KPP, guna meningkatkan kepatuhan WP

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan

dan bacaan serta referensi di bidang perpajakan bagi pihak yang berminat

terhadap topik perpajakan.

3. Bagi Penulis

Dalam penelitian yang dilaksanakan, penulis dapat mengetahui secara

langsung faktor-faktor yang berpengaruh terhadap kepatuhan WP OP. Selain

itu, penelitian ini juga memberikan tambahan pengetahuan dan wawasan

bagi penulis dalam mempraktikan teori yang telah dipelajari pada saat kuliah.

F. Sistematika Penulisan

Bab I: Pendahuluan

Dalam bab ini akan diuraikan mengenai latar belakang masalah,

rumusan masalah, batasan masalah, tujuan penelitian, manfaat

penelitian dan sistematika penulisan.

Bab II: Landasan Teori

Bab ini menguraikan penjelasan mengenai teori-teori pendukung

yang berkaitan dengan topik penelitian serta hipotesis penelitian.

Bab III: Metode Penelitian

Bab ini akan menjelaskan jenis penelitian, waktu dan tempat

penelitian, subyek dan obyek penelitian, data penelitian, teknik

pengumpulan data, pengukuran variabel, variabel penelitian, populasi

Bab IV: Analisis Data dan Pembahasan

Bab analisis data dan pembahasan akan menjelaskan mengenai

deskripsi data responden, deskripsi hasil kuesioner, teknik pengujian

data, uji asumsi klasik, analisis regresi linier berganda, uji F, analisis

koefisien determinasi (adjusted R2), uji t dan pembahasan.

Bab V: Penutup

Pada bab penutup berisikan hasil kesimpulan dari analisis data

penelitian, keterbatasan penelitian dan saran untuk penelitian

selanjutnya.

9

BAB II

LANDASAN TEORI

A. Pajak

1. Definisi Pajak

Berdasarkan Undang-Undang Nomor 28 Tahun 2007 Tentang

Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 1 menyatakan

bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prof. Dr. Rochmat Soemitro, SH dalam Mardiasmo (2011:

1), pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum.

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki

unsur-unsur:

a. Iuran dari rakyat kepada kas negara

yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang

b. Berdasarkan Undang-Undang

pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaanya;

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung

dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah;

d. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Menurut R. Santoso Brotodihardjo dalam Rahayu (2010: 22), pajak

adalah iuran kepada kas negara (yang dapat dipaksakan) yang terutang oleh

yang wajib membayarnya menurut peraturan-peraturan dengan tidak

mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan

dengan tugas negara untuk menyelenggarakan pemerintahan.

2. Fungsi Pajak

Menurut Mardiasmo (2011: 1), ada dua fungsi pajak, yaitu:

a. Fungsi budgetair (penerimaan)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya;

b. Fungsi regulerend (mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

3. Sistem Pemungutan Pajak

Menurut Mardiasmo (2011: 7), sistem pemungutan pajak terdiri dari:

a. Official Assessment System

adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menetukan besarnya pajak yang terutang oleh

Wajib Pajak (WP).

Ciri-ciri official assessment system:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus;

2) Wajib Pajak bersifat pasif;

3) Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak (SKP)

oleh fiskus;

b. Self Assessment System

adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-ciri self assessment system:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri;

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang;

c. With Holding System

adalah sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk

menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-ciri with holding system, yaitu wewenang menentukan besarnya

pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib

Pajak.

4. Hambatan Pemungutan Pajak

Menurut Mardiasmo (2011: 8), hambatan terhadap pemungutan

pajak dapat dikelompokkan menjadi:

a. Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat

disebabkan, antara lain:

1) Perkembangan intelektual dan moral masyarakat;

2) Sistem perpajakan yang (mungkin) sulit dipahami masyarakat;

3) Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik;

b. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang

secara langsung ditujukan kepada fiskus dengan tujuan untuk

Bentuk perlawanan aktif, antara lain:

1) Tax avoidance, usaha meringankan beban pajak dengan tidak

melanggar Undang-Undang. Menurut Stiglitz (1985) dalam

Simanjuntak dan Imam (2012: 90), prinsip utama penghindaran pajak

dapat dibedakan menjadi 3 (tiga) prinsip yaitu:

a) Menunda pembayaran pajak (postponement of taxes);

b) Memilih tarif pajak yang lebih rendah (different marjinal tax

ratio);

c) Merekayasa penghasilan menjadi berbagai jenis penghasilan yang

memiliki tarif berbeda-beda (manipulation of different types of

income that are taxed to different degrees).

2) Tax evasion, usaha meringankan beban pajak dengan cara melanggar

undang-undang (menggelapkan pajak).

B. Pajak Penghasilan (PPh)

1. Undang-Undang Pajak Penghasilan (PPh)

Undang-Undang Pajak Penghasilan (PPh) Nomor 36 Tahun 2008

dalam Mardiasmo (2011: 135), mengatur pengenaan PPh terhadap subjek

pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam

tahun pajak. Undang-Undang PPh menganut asas materiil, artinya penentuan

mengenai pajak yang terutang tidak tergantung kepada Surat Ketetapan Pajak

2. Subjek Pajak

Pajak Penghasilan dikenakan terhadap subjek pajak atas penghasilan

yang diterima atau diperolehnya dalam Tahun Pajak.

Berdasarkan Undang-Undang Nomor 36 Tahun 2008, Pasal 2 yang menjadi

subjek pajak adalah:

a. 1) Orang Pribadi;

2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak;

b. Badan;

c. Bentuk Usaha Tetap (BUT).

3. Yang Tidak Termasuk Subjek Pajak

Yang tidak termasuk subjek pajak berdasarkan Undang-Undang

Nomor 36 Tahun 2008 sebagaimana yang dimaksud dalam pasal 2 adalah:

a. Kantor perwakilan negara asing;

b. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat

lain dari negara asing dan orang-orang yang diperbantukan kepada mereka

yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan

syarat bukan Warga Negara Indonesia dan di Indonesia tidak menerima

atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut

serta negara bersangkutan memberikan perlakuan timbal balik;

c. Organisasi-organisasi internasional dengan syarat:

2) Tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain memberikan pinjaman kepada

pemerintah yang dananya berasal dari iuran para anggota.

d. Pejabat-pejabat perwakilan organisasi internasional sebagaimana

dimaksud pada huruf c, dengan syarat bukan Warga Negara Indonesia

(WNI) dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk

memperoleh penghasilan dari Indonesia.

C. Nomor Pokok Wajib Pajak (NPWP) 1. Pengertian NPWP

Berdasarkan Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan

Umum dan Tata Cara Perpajakan Pasal 1 angka 6 menyatakan bahwa Nomor

Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib

Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan

sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan

hak dan kewajiban perpajakannya.

2. Orang pribadi yang wajib memiliki NPWP antara lain:

a. Orang pribadi yang menjalankan usaha atau pekerjaan bebas;

b. Orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas, yang

Besarnya PTKP setahun adalah:

1) Wajib Pajak sendiri : Rp15.840.000,-

2) Wajib Pajak kawin : Rp17.160.000,-

3) Wajib Pajak kawin dan memiliki 1 tanggungan : Rp18.480.000,-

4) Wajib Pajak kawin dan memiliki 2 tanggungan : Rp19.800.000,-

5) Wajib Pajak kawin dan memiliki 3 tanggungan : Rp21.120.000,-

3. Pendaftaran NPWP

Berdasarkan self assessment system, setiap WP yang memenuhi

persyaratan subjektif dan objektif sesuai dengan Ketentuan Peraturan

Perundang-undangan Perpajakan wajib mendaftarkan diri untuk memiliki

NPWP dengan cara:

a. Datang langsung ke Kantor Pelayanan Pajak (KPP) atau melalui Kantor

Pelayanan Penyuluhan dan Konsultasi Pajak (KP2KP) yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan WP;

b. Melalui internet di situs Direktorat Jenderal Pajak (DJP) dengan alamat

www.pajak.go.id

Kewajiban mendaftarkan diri berlaku pula terhadap wanita kawin

yang ingin dikenakan pajak secara terpisah dengan suaminya. Wajib Pajak

Orang Pribadi Pengusaha Tertentu (WP OPPT) yang mempunyai tempat

usaha berbeda dengan tempat tinggal, selain wajib mendaftarkan diri ke KPP

mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat kegiatan

usaha dilakukan.

Wajib Pajak Orang Pribadi (WP OP) yang tidak menjalankan usaha

atau pekerjaan bebas, bila sampai dengan suatu bulan memperoleh

penghasilan yang jumlahnya telah melebihi Penghasilan Tidak Kena Pajak

(PTKP) setahun, wajib mendaftarkan diri paling lambat pada akhir bulan

berikutnya. WP OP lainnya yang memerlukan NPWP dapat mengajukan

permohonan untuk memperoleh NPWP.

4. Pencantuman NPWP

Dalam hal berhubungan dengan dokumen perpajakan, Wajib Pajak

(WP) diwajibkan mencantumkan NPWP yang dimilikinya.

5. Fungsi NPWP

a. Sarana dalam administrasi perpajakan;

b. Sebagai tanda pengenal diri atau identitas WP dalam melaksanakan hak

dan kewajiban perpajakannya;

c. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam

pengawasan administrasi pajak.

6. Manfaat memiliki NPWP

a. Kemudahan pengurusan administrasi, dalam:

2) Pembuatan rekening koran di bank;

3) Pengajuan SIUP/ TDP;

4) Pembayaran pajak final (PPh Final, PPN, dan BPHTB, dll);

5) Pembuatan paspor;

6) Mengikuti lelang di instansi Pemerintah, BUMN, dan BUMD.

b. Kemudahan pelayanan perpajakan:

1) Pengembalian pajak;

2) Pengurangan pembayaran pajak;

3) Penyetoran dan pelaporan pajak.

7. Sanksi

Wajib Pajak (WP) yang tidak mendaftarkan diri untuk mendapatkan

NPWP akan dikenakan sanksi perpajakan. Setiap orang yang dengan sengaja

tidak mendaftarkan diri untuk diberikan NPWP, atau menyalahgunakan atau

menggunakan tanpa hak NPWP sehingga dapat menimbulkan kerugian pada

pendapatan negara dipidana dengan pidana penjara paling singkat 6 (enam)

bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali

jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4

(empat) kali jumlah pajak terutang yang tidak atau kurang dibayar

D.Surat Pemberitahuan (SPT)

1. Definisi Surat Pemberitahuan (SPT)

Berdasarkan Undang-Undang Nomor 28 Tahun 2007 Tentang

Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 11 menyatakan

bahwa Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak

digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak,

objek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban

sesuai dengan Ketentuan Peraturan Perundang-undangan Perpajakan.

2. Fungsi Surat Pemberitahuan (SPT)

Menurut Mardiasmo (2011: 31), fungsi SPT bagi Wajib Pajak (WP)

Pajak Penghasilan (PPh) adalah sarana untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya

terutang dan untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/

atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu)

tahun pajak atau bagian tahun pajak;

b. Penghasilan yang merupakan objek pajak dan/ atau bukan objek pajak;

c. Harta dan kewajiban; dan/ atau

d. Pembayaran dari pemotongan atau pemungutan tentang pemotongan

atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu)

masa pajak sesuai dengan Ketentuan Peraturan Perundang-undangan

3. Jenis Surat Pemberitahuan (SPT)

a. Secara garis besar SPT dibedakan menjadi 2 (dua), yaitu:

1) Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu

Masa Pajak;

2) Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk

suatu Tahun Pajak atau Bagian Tahun Pajak.

b. Surat Pemberitahuan (SPT) meliputi:

1) SPT Tahunan Pajak Penghasilan (PPh);

2) SPT Masa yang terdiri dari:

a) SPT Masa PPh;

b) SPT Masa Pajak Pertambahan Nilai (PPN);

c) SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak

Pertambahan Nilai (PPnBM).

c. Surat Pemberitahuan (SPT) dapat berbentuk:

1) Formulir kertas (hardcopy);

2) e-SPT.

4. Ketentuan Tentang Penyampaian SPT

a. Penyampaian SPT oleh Wajib Pajak (WP) dapat dilaksanakan:

1) Secara langsung ke KPP/ KP2KP atau tempat lain yang ditentukan

(drop box, pojok pajak, mobil pajak keliling);

3) Dengan cara lain yaitu melalui perusahaan jasa ekspedisi atau jasa

kurir dengan bukti pengiriman surat atau e-filling melalui penyedia

jasa aplikasi atau ASP (Application Service Provider).

b. Bukti penerimaan SPT untuk yang disampaikan:

1) Secara langsung adalah tanda penerimaan surat;

2) e-filling melalui ASP adalah bukti penerimaan elektronik;

3) Pos dengan bukti pengiriman surat adalah bukti pengiriman surat dan;

4) Perusahaan jasa ekspedisi atau jasa kurir dengan adalah tanda

penerimaan surat.

c. Batas waktu penyampaian:

1) SPT Masa, paling lama dua puluh hari setelah akhir Masa Pajak,

kecuali untuk SPT Masa PPh Pasal 22, PPN dan PPnBM yang

dipungut oleh Direktorat Jenderal Bea dan Cukai yaitu secara

mingguan paling lama pada hari kerja terakhir minggu berikutnya,

dan SPT Masa PPh Pasal 22, PPN dan PPnBM yang dipungut oleh

Bendahara paling lama 14 hari setelah Masa Pajak berakhir.

Untuk WP dengan kriteria tertentu yang melaporkan beberapa Masa

Pajak dalam satu SPT Masa, paling lama 20 hari setelah berakhirnya

Masa Pajak terakhir;

2) SPT Tahunan Pajak Penghasilan WP orang pribadi, paling lama 3

(tiga) bulan setelah akhir Tahun Pajak, sedangkan untuk SPT

Tahunan Pajak penghasilan WP badan, paling lama 4 (empat) bulan

5. Sanksi Terlambat atau Tidak Menyampaikan SPT

Apabila SPT tidak disampaikan dalam jangka waktu yang telah

ditentukan atau batas waktu perpanjangan penyampaian SPT, dikenai

sanksi administrasi berupa denda sebesar (Mardiasmo, 2011: 36):

a. Rp500.000,- (lima ratus ribu rupiah) untuk SPT Masa PPN;

b. Rp100.000,- (seratus ribu rupiah) untuk SPT Masa lainnya;

c. Rp1.000.000,- (satu juta rupiah) untuk SPT Tahunan PPh WP Badan;

d. Rp100.000,- (seratus ribu rupiah) untuk SPT Tahunan PPh WP orang

pribadi.

Menurut Mardiasmo (2011: 37), keterlambatan atau tidak

menyampaikan SPT oleh Wajib Pajak disebabkan karena:

a. Kealpaan

Setiap orang yang melakukan kealpaannya:

1) Tidak menyampaikan SPT;

2) Menyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap, atau

melampirkan keterangan yang isinya tidak benar sehingga dapat

menimbulkan kerugian pada pendapatan negara. Kealpaan ini

merupakan, kealpaan yang pertama kali dilakukan oleh Wajib Pajak

maka wajib melunasi kekurangan pembayaran jumlah pajak yang

terutang beserta sanksi administrasi berupa kenaikan 200% (dua ratus

persen) dari jumlah pajak yang kurang dibayar yang ditetapkan

Namun, apabila setelah perbuatan pertama kali, didenda

paling sedikit 1 (satu) kali jumlah pajak terutang yang tidak atau

kurang bayar dan paling banyak 2 (dua) kali jumlah pajak terutang

yang tidak atau kurang dibayar, atau dipidana kurungan paling

singkat 3 (tiga) bulan atau paling lama 1 (satu) tahun.

b. Kesengajaan

Setiap orang yang dengan sengaja tidak menyampaikan SPT atau

menyampaikan SPT dan/ atau keterangan yang isinya tidak benar atau

tidak lengkap sehingga dapat menimbulkan kerugian pada pendapatan

negara dipidana dengan pidana penjara paling singkat 6 (enam) bulan

dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali

jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak

4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

E.Wajib Pajak (WP)

1. Definisi Wajib Pajak (WP)

Berdasarkan Undang-Undang Nomor 28 Tahun 2007 Tentang

Ketentuan Umum dan Tata Cara Perpajakan dijelaskan mengenai Wajib

Pajak. Pasal 1 angka 2 menyatakan bahwa Wajib Pajak adalah orang

pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan

pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai

2. Hak-Hak Wajib Pajak (WP)

Menurut Mardiasmo (2011: 56), hak-hak Wajib Pajak (WP) antara lain:

a. Mengajukan surat keberatan dan surat banding;

b. Menerima tanda bukti pemasukan SPT;

c. Melakukan pembetulan SPT yang telah dimasukkan;

d. Mengajukan permohonan penundaan penyampaian SPT;

e. Mengajukan permohonan penundaan atau pengangsuran pembayaran

pajak;

f. Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat

ketetapan pajak;

g. Meminta pengembalian kelebihan pembayaran pajak;

h. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta

pembetulan surat ketetapan pajak yang salah;

i. Memberikan kuasa kepada orang untuk melaksanakan kewajiban

pajaknya;

j. Meminta bukti pemotongan atau pemungutan pajak;

k. Mengajukan keberatan dan banding.

3. Kewajiban Wajib Pajak

a. Mendaftarkan diri untuk mendapatkan NPWP;

b. Melaporkan usahanya untuk dikukuhkan sebagai PKP;

d. Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukkan ke

Kantor Pelayanan Pajak (KPP) dalam batas waktu yang telah ditentukan;

e. Menyelenggarakan pembukuan/ pencatatan;

f. Jika diperiksa wajib:

1) Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen

yang menjadi dasarnya dan dokumen lain yang berhubungan dengan

penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib

Pajak, atau objek yang terutang pajak;

2) Memberikan kesempatan untuk memasuki tempat atau ruangan yang

dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

g. Apabila dalam waktu mengungkapkan pembukuan, pencatatan, atau

dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh suatu

kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu

ditiadakan oleh permintaan untuk keperluan pemeriksaan.

F. Kepatuhan Perpajakan

1. Definisi Kepatuhan Perpajakan

Menurut Nurmantu dalam Rahayu (2010: 138), kepatuhan

perpajakan dapat didefinisikan sebagai suatu keadaan di mana Wajib Pajak

(WP) memenuhi semua kewajiban perpajakan dan melaksanakan hak

2. Definisi Kepatuhan Wajib Pajak (WP)

Menurut Norman D. Nowak (Moh. Zain, 2004 dalam Rahayu,

2010), kepatuhan Wajib Pajak sebagai suatu iklim kepatuhan dan kesadaran

pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

a. Wajib Pajak paham atau berusaha untuk memahami semua Ketentuan

Peraturan Perundang-undangan Perpajakan;

b. Mengisi formulir pajak dengan lengkap dan jelas;

c. Menghitung jumlah pajak yang terutang dengan benar;

d. Membayar pajak yang terutang tepat pada waktunya.

Menurut Chaizi Nasucha dalam Rahayu (2010: 139), kepatuhan

Wajib Pajak dapat diidentifikasi dari:

a. Kepatuhan Wajib Pajak dalam mendaftarkan diri;

b. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT);

c. Kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan;

d. Kepatuhan dalam pembayaran tunggakan.

3. Indikator Kepatuhan Pajak

Menurut Sommerfeld et al. (1994: 77) dalam Simanjuntak dan

Imam (2012: 103), indikator kepatuhan pajak didasarkan pada adanya

kewajiban seluruh WP untuk memasukkan SPT dan melaporkan semua

penghasilan secara akurat. Dalam praktik pelaksanaan yang berlangsung

saat ini pada Direktorat Jenderal Pajak (DJP) sesuai dengan

Perpajakan, indikator kepatuhan Wajib Pajak (WP) antara lain dilihat dari

(Simanjuntak dan Imam, 2012: 103):

a. Aspek ketepatan waktu

Sebagai indikator kepatuhan adalah prosentase pelaporan SPT yang

disampaikan tepat waktu sesuai dengan ketentuan yang berlaku;

b. Aspek income atau penghasilan Wajib Pajak

Sebagai indikator kepatuhan adalah kesediaan membayar kewajiban

angsuran Pajak Penghasilan (PPh) sesuai ketentuan yang berlaku;

c. Aspek law enforcement (pengenaan sanksi)

Sebagai indikator kepatuhan adalah pembayaran tunggakan pajak yang

ditetapkan berdasarkan Surat Ketetapan Pajak (SKP) sebelum jatuh

tempo;

d. Dalam perkembangannya indikator kepatuhan ini dapat juga dilihat dari

aspek lainnya, contoh: aspek pembayaran dan aspek kewajiban

pembukuan.

4. Faktor-faktor yang Mempengaruhi Kepatuhan Pajak

Ada beberapa faktor yang mempengaruhi kepatuhan Wajib Pajak

(WP), antara lain (Rustiyaningsih, 2011: 49):

a. Pemahaman terhadap sistem self assessment

Self assessment system yang diterapkan dalam perpajakan di

Indonesia memberikan kepercayaan penuh kepada WP untuk

terutang WP. Sistem ini efektif apabila WP memiliki kesadaran,

kejujuran, dan kedisiplinan dalam melaksanakan peraturan

Perundang-undangan Perpajakan yang berlaku;

b. Kualitas pelayanan

Hakikat pelayanan umum adalah sebagai berikut:

1) Meningkatkan mutu dan produktivitas pelaksanaan tugas dan instansi

pemerintah di bidang pelayanan umum;

2) Mendorong upaya mengefektifkan sistem dan tata laksana pelayanan

sehingga pelayanan umum dapat diselenggarakan secara lebih

berdaya guna dan berhasil guna (efisien dan efektif);

3) Mendorong tumbuhnya kreativitas, prakarsa, dan peran serta

masyarakat dalam pembangunan serta meningkatkan kesejahteraan

masyarakat luas.

Kualitas pelayanan dapat diukur dengan kemampuan

memberikan pelayanan yang memuaskan, dapat memberikan pelayanan

dengan tanggapan, kemampuan, kesopanan, dan sikap dapat dipercaya

yang dimiliki oleh aparat pajak. Pelayanan yang berkualitas harus dapat

memberikan 4K, yaitu keamanan, kenyamanan, kelancaran dan

kepastian hukum.

c. Tingkat pendidikan

Tingkat pendidikan masyarakat yang semakin tinggi akan

menyebabkan masyarakat lebih mudah memahami Ketentuan dan

Tingkat pendidikan yang rendah akan berpeluang WP enggan

melaksanakan kewajiban perpajakan karena kurangnya pemahaman

mereka terhadap sistem perpajakan yang diterapkan;

d. Tingkat penghasilan

Penghasilan WP sebagai objek pajak dalam Pajak Penghasilan

(PPh) sangat terkait dengan besarnya pajak terutang. Tingkat

penghasilan akan mempengaruhi kepatuhan WP dalam membayar pajak

tepat waktunya. Kemampuan WP dalam memenuhi kewajiban pajak

terkait erat dengan besarnya penghasilan, maka salah satu yang

dipertimbangkan dalam pemungutan pajak adalah tingkat penghasilan;

e. Persepsi Wajib Pajak terhadap sanksi perpajakan

Sanksi perpajakan diberikan kepada WP agar WP mempunyai

kesadaran dan patuh terhadap kewajiban pajak. Sanksi perpajakan dalam

Undang-Undang Perpajakan berupa sanksi administrasi (denda dan

bunga) dan sanksi pidana. Adanya sanksi perpajakan diharapkan dapat

meningkatkan kepatuhan WP.

5. Upaya yang Dilakukan Pemerintah untuk Meningkatkan Kepatuhan Wajib Pajak (WP)

Pemerintah masih terus berupaya untuk meningkatkan kepatuhan

WP dalam memenuhi kewajiban perpajakan baik dari penyampaian Surat

Pemberitahuan (SPT), ketepatan pembayaran pajak, dan perhitungan/

meningkat. Beberapa upaya yang dilakukan pemerintah untuk

meningkatkan kepatuhan Wajib Pajak dengan cara ekstensifikasi maupun

intensifikasi, antara lain (www.pajak.go.id dalam Rustiyaningsih, 2011:

52):

a. Menerbitkan dan mengirimkan surat teguran, imbauan, dan surat

tagihan;

b. Memberikan sosialisasi perpajakan yang menyangkut pelaksanaan hak

dan kewajiban perpajakan;

c. Menyampaikan ucapan terima kasih kepada Wajib Pajak yang

mengirimkan Surat Pemberitahuan (SPT) Tahunan tepat waktu;

d. Menjadikan masyarakat sadar pajak merupakan upaya yang dilakukan

pemerintah untuk meningkatkan kepatuhan Wajib Pajak dalam

memenuhi kewajiban pajaknya sehingga akan berdampak pada

peningkatan penerimaan negara dari sektor pajak;

Selain itu, beberapa upaya yang dilakukan pemerintah untuk

mewujudkan kesadaran pajak sehingga WP semakin patuh terhadap

kewajiban perpajakan antara lain dengan:

a. Meningkatkan kualitas pelayanan kantor pajak;

b. Memudahkan WP memenuhi kewajiban administrasi perpajakan

(layanan e-SPT, mengadakan sosialisasi perpajakan yang akan

memberikan pemahaman kepada WP terkait hak dan kewajiban mereka);

c. Menyederhanakan sistem perpajakan yang diterapkan;

G. Pengetahuan Pajak

Menurut Notoatmodjo (2003) dalam Pramuditha (2010), pengetahuan

adalah hasil dari tahu dan terjadi setelah orang melakukan penginderaan

terhadap obyek tertentu. Penginderaan terjadi melalui indera manusia yaitu

indera penglihatan, pendengaran, penciuman, rasa dan raba. Sebagian besar

pengetahuan manusia diperoleh melalui mata dan telinga.

Menurut Nanda (2005) dalam Pramuditha (2008), faktor-faktor yang

dapat mempengaruhi pengetahuan seseorang terkait dengan kurangnya

pengetahuan terdiri dari:

1. Kurang terpapar informasi;

2. Kurang daya ingat/ hapalan;

3. Salah menafsirkan informasi;

4. Keterbatasan kognitif;

5. Kurang minta untuk belajar;

6. Tidak familiar terhadap sumber informasi.

Menurut Gardina dan Haryanto (2006) dalam Supriyati dan Nur

Hidayati (2008), rendahnya kepatuhan Wajib Pajak (WP) penyebabnya antara

lain pengetahuan sebagian besar WP tentang pajak, serta persepsi WP tentang

pajak dan petugas pajak yang masih rendah. Sebagian besar WP memperoleh

pengetahuan pajak dari petugas pajak. Selain itu, pengetahuan pajak juga dapat

diperoleh WP dari radio, televisi, majalah pajak, surat kabar, internet, buku

perpajakan, konsultan pajak, seminar pajak dan ada pula yang diperoleh dari

Langkah terbaik yang dilakukan pemerintah untuk meningkatkan

pengetahuan pajak WP yakni dengan cara diadakannya materi perpajakan dalam

pendidikan formal dan pendidikan informal (Romandana, 2012). Pendidikan

secara formal dapat diperoleh dalam materi di sekolah hingga perguruan tinggi.

Sedangkan pendidikan informal (sosialisasi perpajakan) berupa penyuluhan,

seminar, spanduk-spanduk, media massa elektronik lainnya dapat diakses

melalui web resmi perpajakan (www.pajak.go.id). Langkah-langkah tersebut

dapat berjalan baik jika memberikan dampak yang baik juga bagi WP dalam

memahami peraturan perundang-undangan serta akan memunculkan kesadaran

diri yang tinggi bagi WP untuk melaksanakan kewajiban mereka sebagai WP

patuh dan sukarela.

Pengetahuan WP mengenai aturan dan Ketentuan Perpajakan yang

berlaku diharapkan akan meningkatkan kepatuhan pajak. Informasi yang

dimiliki WP akan mempengaruhi mereka terhadap kepatuhan WP, semakin

banyak informasi yang mereka ketahui maka akan membantu mereka untuk bisa

memberikan tanggapan. Tingkat pengetahuan yang dimiliki WP akan

mempengaruhi keputusan mereka untuk memenuhi kewajiban perpajakannya.

H. Kualitas Pelayanan

Kualitas pelayanan dapat diartikan sebagai sesuatu yang berhubungan

dengan terpenuhinya harapan atau kebutuhan pelanggan, di mana pelayanan

dikatakan berkualitas apabila dapat menyediakan produk atau jasa (pelayanan)

Hardiyansyah, 2011: 36). Kualitas pelayanan yang diberikan oleh petugas

pelayanan merupakan ujung tombak terdepan karena berhadapan langsung

dengan publik, sehingga petugas tersebut harus memiliki profesionalisme serta

memberikan pelayanan sebaik-baiknya kepada masyarakat (Hardiyansyah,

2011: 44).

Menurut Zeithaml dkk (1990) dalam Hardiyansyah (2011: 47), dimensi

pelayanan publik dapat dikembangkan menjadi sebagai berikut:

1. Tangible, terdiri atas fasilitas fisik, peralatan, personil dan komunikasi;

2. Reliable, terdiri dari kemampuan unit pelayanan dalam menciptakan

pelayanan yang dijanjikan dengan tepat;

3. Responsiveness, kemauan untuk membantu konsumen bertanggungjawab

terhadap mutu layanan yang diberikan;

4. Competence, tuntuntan yang dimilikinya, pengetahuan dan keterampilan

yang baik oleh aparatur dalam memberikan pelayanan;

5. Courtesy, sikap atau perilaku ramah, bersahabat, tanggap terhadap

keinginan konsumen serta mau melakukan kontak atau hubungan pribadi;

6. Credibility, sikap jujur dalam setiap upaya untuk menarik kepercayaan

masyarakat;

7. Security, jasa pelayanan yang diberikan harus dijamin bebas dari berbagai

bahaya dan resiko;

9. Communication, kemauan pemberi layanan untuk mendengarkan suara,

keinginan atau aspirasi pelanggan, sekaligus kesediaan untuk selalu

menyampaikan informasi baru kepada masyarakat;

10. Understanding the customer, melakukan segala usaha untuk mengetahui

kebutuhan pelanggan.

Beberapa dimensi atau atribut yang harus diperhatikan dalam

peningkatan kualitas pelayanan (Gesperesz, 1997 dalam Hardiyansyah, 2011:

51) yaitu:

1. Ketepatan waktu pelayanan;

2. Akurasi pelayanan (berkaitan dengan reliabilitas);

3. Kesopanan dan keramahan dalam memberikan pelayanan;

4. Tanggung jawab yang berkaitan dengan penerimaan pesanan ataupun

penanganan keluhan;

5. Kelengkapan (ketersediaan sarana pendukung);

6. Variasi model pelayanan (inovasi);

7. Pelayanan pribadi (fleksibilitas atau penanganan permintaan khusus);

8. Kenyamanan dalam memperoleh pelayanan (berkaitan dengan lokasi, ruang,

kemudahan, dan informasi);

9. Atribut yaitu pendukung pelayanan lainnya (kebersihan lingkungan, AC,

fasilitas ruang tunggu, fasilitas musik atau televisi).

Menurut Ni Luh dalam Rustiyaningsih (2011: 50), pelayanan yang

berkualitas harus dapat memberikan 4K, yaitu keamanan, kenyamanan,

kemampuan memberikan pelayanan yang memuaskan, dapat memberikan

pelayanan dengan tanggapan, kemampuan, kesopanan, dan sikap dapat

dipercaya yang dimiliki oleh aparat pajak. Selain itu, kemudahan dalam

melaksanakan hubungan komunikasi yang baik, tersedianya fasilitas fisik

termasuk sarana komunikasi yang memadai, dan pegawai yang cakap dalam

tugas dibutuhkan dalam meningkatkan kualitas pelayanan.

I. Sanksi Perpajakan

Sanksi adalah hukuman negatif kepada orang yang melanggar

peraturan (Jatmiko, 2006). Menurut Mardiasmo (2011: 59), sanksi perpajakan

merupakan jaminan bahwa ketentuan peraturan Perundang-undangan

Perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi. Selain itu, sanksi

perpajakan juga dapat digunakan sebagai alat pencegah (preventif) agar Wajib

Pajak (WP) tidak melanggar norma.

Sanksi perpajakan diberikan agar WP mempunyai kesadaran dan patuh

terhadap kewajiban pajak. Adanya sanksi perpajakan diharapkan dapat

meningkatkan kepatuhan WP. Sanksi pajak dalam Undang-Undang Perpajakan,

berupa (Mardiasmo, 2011: 59):

1. Sanksi administrasi merupakan pembayaran kerugian kepada negara,

khususnya yang berupa denda, bunga, dan kenaikan.

2. Sanksi pidana merupakan suatu alat terakhir atau benteng hukum yang

Menurut ketentuan dalam Undang-Undang Perpajakan (Mardiasmo, 2011:

59) ada 3 (tiga) macam sanksi pidana yaitu:

a) Denda pidana

Sanksi berupa denda pidana selain dikenakan kepada Wajib

Pajak (WP), ada juga yang diancamkan kepada pejabat pajak atau

kepada pihak ketiga yang melanggar norma. Denda pidana dikenakan

kepada tindak pidana yang bersifat pelanggaran maupun bersifat

kejahatan.

b) Pidana kurungan

Pidana kurungan hanya diancamkan kepada tindak pidana yang

bersifat pelanggaran dapat ditujukan kepada WP dan pihak ketiga.

c) Pidana penjara

Pidana penjara diancamkan terhadap kejahatan. Ancaman pidana

penjara tidak ada yang diajukan kepada pihak ketiga, melainkan kepada

pejabat dan Wajib Pajak.

Sanksi perpajakan diberikan kepada WP agar WP mempunyai

kesadaran dan kepatuhan terhadap kewajiban pajak. Adanya sanksi perpajakan

diharapkan dapat meningkatkan kepatuhan WP.

J. Peneliti Terdahulu

Budi R (2007) melakukan kajian terhadap faktor-faktor yang

mempengaruhi kepatuhan Wajib Pajak yang ada di wilayah Kota Surabaya.

Undang-Undang dan Peraturan Perpajakan, filsafat negara dan tingkat

pendidikan WP secara statistik berpengaruh secara signifikan terhadap

kepatuhan dalam membayar pajak. Faktor kejelasan Undang-Undang dan

Peraturan Perpajakan mempunyai pengaruh yang paling dominan terhadap

kepatuhan membayar pajak.

Supriyati dan Nur Hidayati (2008) melakukan penelitian mengenai

pengaruh pengetahuan pajak dan persepsi Wajib Pajak (WP) terhadap

kepatuhan WP. Hasil penelitian Supriyati dan Nur Hidayati (2008)

menunjukkan bahwa variabel pengetahuan pajak memiliki pengaruh terhadap

kepatuhan WP, sedangkan variabel persepsi WP terhadap petugas pajak dan

kriteria WP patuh tidak memiliki pengaruh terhadap terhadap kepatuhan WP.

Salah satu penyebab berpengaruhnya pengetahuan pajak terhadap kepatuhan

WP adalah mulai bertambahnya tingkat pengetahuan pajak yang diperoleh

langsung dari petugas pajak ataupun sosialisasi yang dilakukan oleh Direktorat

Jenderal Pajak (DJP).

Penelitian yang dilakukan oleh Prabawa (2012) mengenai pengaruh

kualitas pelayanan dan sikap WP terhadap kepatuhan pelaporan Wajib Pajak

Orang Pribadi (WP OP) di Kantor Pelayanan Pajak (KPP) Pratama Badung

Utara. Hasil penelitian Prabawa (2012) menunjukkan bahwa secara simultan

(serempak) kualitas pelayanan dan sikap WP OP memiliki pengaruh yang

signifikan pada kepatuhan pelaporan WP OP di KPP Pratama Badung Utara.

yang positif terhadap kepatuhan pelaporan WP OP di KPP Pratama Badung

Utara.

Muliari dan Ery (2009) melakukan kajian mengenai pengaruh persepsi

tentang sanksi perpajakan dan kesadaran Wajib Pajak (WP) pada kepatuhan

pelaporan Wajib Pajak Orang Pribadi (WP OP) di Kantor Pelayanan Pajak

(KPP) Pratama Denpasar Timur. Hasil penelitian yang dilakukan Muliari dan

Ery adalah persepi WP tentang sanksi perpajakan dan kesadaran WP secara

parsial berpengaruh positif dan signifikan kepada pelaporan WP OP di KPP

Pratama Denpasar Timur.

H. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini adalah faktor-faktor yang

mempengaruhi kepatuhan WP OP dalam penyetoran dan penyampaian Surat

Pemberitahuan (SPT) Tahunan atau Masa.

Variabel yang digunakan dalam penelitian ini adalah variabel dependen

yaitu kepatuhan WP, sedangkan variabel independen yang digunakan adalah

pengetahuan pajak, kualitas pelayanan, dan sanksi perpajakan.

Gambar 2.1 Kerangka Pemikiran Pengetahuan Pajak

Kualitas Pelayanan

Pajak

Pengetahuan Pajak

Sanksi Perpajakan

I. Hubungan Pengaruh Pengetahuan Pajak, Kualitas Pelayanan dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi

1. Hubungan pengaruh pengetahuan pajak dan kepatuhan Wajib Pajak Orang

Pribadi (WP OP)

Menurut Gardina dan Haryanto (2006) dalam Supriyati dan Nur

Hidayati (2008), salah satu penyebab rendahnya kepatuhan Wajib Pajak

(WP) adalah pengetahuan pajak yang dimiliki oleh WP. Sebagian besar WP

memperoleh pengetahuan pajak dari petugas pajak. Pengetahuan pajak juga

diperoleh WP melalui radio, televisi, majalah pajak, surat kabar, internet,

buku perpajakan, konsultan pajak, seminar pajak maupun dari pelatihan

pajak yang dilaksanakan oleh Direktorat Jenderal Pajak (DJP). Sosialisasi

dan penyuluhan merupakan salah satu cara yang dilakukan DJP untuk

memberikan pengetahuan dan informasi pajak melalui petugas pajak dan

diharapkan dapat memudahkan masyarakat khususnya WP dalam

memahami administrasi pajak dan menambah pengetahuan perpajakan

(Widodo, 2010: 169).

Berdasarkan pemahaman di atas, maka dapat disimpulkan

hipotesis penelitian sebagai berikut:

H1: Pengetahuan pajak berpengaruh terhadap kepatuhan WP OP.

2. Hubungan pengaruh kualitas pelayanan dan kepatuhan WP OP

Belum baiknya pelayanan yang diberikan instansi pemerintah

disampaikan oleh masyarakat (Pandiangan, 2008: 95). Layanan yang

diberikan masih dianggap terlalu birokratis, tidak transparan, terlalu

panjang, tidak jelas bahkan sering dirasakan berbelit-belit. Oleh sebab itu,

dilakukan reformasi birokrasi yang diarahkan untuk memberikan

peningkatan pelayanan yang lebih baik kepada publik khususnya bagi WP

melalui langkah prioritas yang dilaksanakan dengan memberikan layanan

unggulan (Pandiangan, 2008: 95). Menurut Widodo (2010: 150), adanya

upaya untuk memberikan kemudahan dan selalu berlaku adil dalam

administrasi perpajakan secara signifikan berpengaruh terhadap kepatuhan

sukarela WP.

Berdasarkan pemahaman di atas, maka dapat disimpulkan

hipotesis penelitian sebagai berikut:

H2: Kualitas pelayanan berpengaruh terhadap kepatuhan WP OP.

3. Hubungan pengaruh sanksi perpajakan dan kepatuhan WP OP

Sanksi perpajakan merupakan jaminan bahwa ketentuan

perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/

dipatuhi. Dengan kata lain, sanksi perpajakan merupakan alat pencegah

(preventif) agar WP tidak melanggar norma perpajakan (Mardiasmo, 2011:

59). Menurut Jatmiko (2006), WP akan memenuhi pembayaran pajak bila

memandang sanksi denda akan lebih banyak merugikan. Semakin banyak

sisa tunggakan pajak yang harus dibayar WP, maka akan semakin besar

Berdasarkan pemahaman di atas, maka dapat disimpulkan

hipotesis penelitian sebagai berikut:

42

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian empiris merupakan penelitian terhadap fakta empiris

yang diperoleh berdasarkan observasi atau pengalaman. Penelitian ini

memerlukan kehadiran peneliti untuk melakukan observasi terhadap fakta

atau segala sesuatu yang dialami tanpa perantaraan orang lain. Penelitian

empiris umumnya lebih menekankan pada penyelidikan aspek perilaku

daripada opini (Indriantoro dan Supomo, 2009: 29).

Jenis penelitian yang digunakan dalam penelitian ini ada penelitian

empiris, karena untuk memperoleh data peneliti perlu melakukan observasi

secara langsung yaitu dengan melakukan penyebaran kuesioner secara

langsung kepada Wajib Pajak Orang Pribadi (WP OP).

B. Tempat dan Waktu Penelitian

1. Tempat dilakukannya penelitian ini adalah di Kantor Pelayanan Pajak

Pratama (KPP) Mataram Barat.

2. Penelitian dilakukan selama 1 (satu) bulan, yaitu dari bulan Juli sampai

C. Subjek dan Objek Penelitian

1. Subjek penelitian adalah Wajib Pajak Orang Pribadi (WP OP) yang berada

di ruang lingkup KPP Pratama Mataram Barat.

2. Objek penelitian adalah pengetahuan pajak, kualitas pelayanan, sanksi

perpajakan dan kepatuhan WP OP.

D. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data primer.

Menurut Indriantoro dan Supomo (1999: 146), data primer merupakan

sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak

melalui media perantara). Data primer diperoleh dari responden dengan cara

mendistribusikan kuesioner secara langsung. Kuesioner ini berisi

pernyataan-pernyataan mengenai kepatuhan WP OP, pengetahuan pajak, kualitas

pelayanan dan sanksi perpajakan. Kuesioner yang disebarkan berisi identitas

responden dan pernyataan-pernyataan yang bersifat tertutup.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah menggunakan

kuesioner. Kuesioner adalah teknik pengumpulan data yang dilakukan dengan

cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawab (Sugiyono, 2012: 142). Kuesioner ini terdiri dari 2

dan bagian kedua berisikan pernyataan-pernyataan yang berhubungan dengan

variabel-variabel penelitian untuk mendapatkan data penelitian.

F. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan skala Likert

yang digunakan untuk mengukur tanggapan atau respons seseorang tentang

obyek sosial (Umar, 2003: 82). Jawaban setiap instrumen yang menggunakan

skala likert mempunyai gradasi dari sangat positif sampai sangat negatif.

Pengukuran tersebut dapat dilakukan dengan memberikan skala pada setiap

instrument sebagai berikut:

1. SS merupakan jawaban Sangat Setuju diberi skor 5.

2. S merupakan jawaban Setuju diberi skor 4.

3. N merupakan jawaban Netral diberi skor 3.

4. TS merupakan jawaban Tidak Setuju diberi skor 2.

5. STS merupakan jawaban Sangat Tidak Setuju diberi skor 1.

G. Variabel Penelitian

Menurut Sugiyono (2012: 38), variabel penelitian adalah segala

sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga memperoleh informasi tentang hal tersebut, kemudian ditarik

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel yang lain (Indriantoro dan Supomo, 2009: 63).

Variabel bebas dalam penelitian ini adalah pengetahuan pajak (X1),

kualitas pelayanan (X2) dan sanksi perpajakan (X3) yang dinyatakan dalam

skor total hasil pengukuran pernyataan responden mengenai pengetahuan

pajak, kualitas pelayanan dan sanksi perpajakan yang telah dilaksanakan di

ruanga lingkup KPP Pratama Mataram Barat.

a. Pengetahuan Pajak (X1)

Menurut Gardina dan Haryanto (2006) dalam Supriyati dan Nur

Hidayati (2008), salah satu penyebab rendahnya kepatuhan Wajib Pajak

(WP) adalah pengetahuan pajak yang dimiliki oleh WP. Sebagian besar

WP memperoleh pengetahuan pajak dari petugas pajak. Pengetahuan WP

mengenai aturan dan Ketentuan Perpajakan yang berlaku diharapkan akan

meningkatkan kepatuhan pajak. Informasi yang dimiliki WP akan

mempengaruhi mereka terhadap kepatuhan WP, semakin banyak

informasi yang mereka ketahui maka akan membantu mereka untuk bisa

memberikan tanggapan. Tingkat pengetahuan yang dimiliki WP akan

mempengaruhi keputusan mereka untuk memenuhi kewajiban

perpajakannya. Pernyataan mengenai pengetahuan pajak bersumber pada

b. Kualitas Pelayanan (X2)

Kualitas pelayanan dapat diartikan sebagai sesuatu yang

berhubungan dengan terpenuhinya harapan atau kebutuhan pelanggan, di

mana pelayanan dikatakan berkualitas apabila dapat menyediakan produk

atau jasa (pelayanan) sesuai dengan kebutuhan dan harapan pelanggan

(Lan, 2003 dalam Hardiyansyah, 2011).

Menurut Hardiyansyah (2011:44), kualitas pelayanan yang

diberikan oleh petugas pelayanan merupakan ujung tombak terdepan

karena berhadapan langsung dengan publik, sehingga petugas tersebut

harus memiliki profesionalisme serta memberikan pelayanan

sebaik-baiknya kepada masyarakat.

Pelayanan yang berkualitas harus dapat memberikan 4K, yaitu

keamanan, kenyamanan, kelancaran dan kepastian hukum. Kualitas

pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang

memuaskan, dapat memberikan pelayanan dengan tanggapan,

kemampuan, kesopanan, dan sikap dapat dipercaya yang dimiliki oleh

aparat pajak (Ni Luh dalam Rustiyaningsih, 2011). Pernyataan mengenai

kualitas pelayanan bersumber pada penelitian yang dilakukan Jatmiko

(2006) dan Maharia (2011).

c. Sanksi Perpajakan (X3)

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/

pencegah (preventif) agar Wajib Pajak (WP) tidak melanggar norma

(Mardiasmo, 2011: 59). Sanksi perpajakan dibedakan menjadi sanksi

administrasi dan sanksi pidana. Sanksi administrasi merupakan

pembayaran kerugian kepada negara, khususnya berupa denda, bunga dan

kenaikan. Sedangkan sanksi pidana merupakan suatu alat terakhir atau

benteng hukum yang digunakan fiskus agar norma pajak dipatuhi.

Pernyataan mengenai sanksi perpajakan bersumber pada penelitian yang

dilakukan oleh Jatmiko (2006) dan Novitasari (2007).

2. Variabel Terikat (Dependent Variable)

Variabel terikat adalah tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen (Indriantoro dan Supomo, 2009:

63). Variabel terikat dalam penelitian ini adalah kepatuhan Wajib Pajak

Orang Pribadi (WP OP).

Menurut Rustiyaningsih (2011: 47), kepatuhan perpajakan

diartikan sebagai suatu keadaan yang mana Wajib Pajak (WP) patuh

dan mempunyai kesadaran dalam memenuhi kewajiban perpajakan.

Kepatuhan dalam perpajakan dibedakan menjadi 2 (dua) macam yaitu

kepatuhan formal dan kepatuhan material. Kepatuhan formal

merupakan suatu keadaan di mana WP memenuhi kewajiban secara

formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan.

Kepatuhan formal dapat dilihat dari kepatuhan WP dalam menyetorkan