SKRIPSI

PENGARUH PENGETAHUAN WAJIB PAJAK, PEMAHAMAN WAJIB PAJAK, KESADARAN WAJIB PAJAK, DAN PELAYANAN FISKUS

TERHADAP KEPATUHAN ATAS PELAKSANAAN SELF ASSESSMENT SYSTEM OLEH WAJIB

PAJAK UKM DI KOTA MEDAN (STUDI KASUS DI KPP PRATAMA

MEDAN PETISAH)

OLEH

IRENE ENDAMIA BR SEMBIRING 160503095

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

PERNYATAAN

Saya yang bertanda tangan di bawah ini dengan ini menyatakan bahwa skripsi yang berjudul “ Pengaruh Pengetahuan Wajib Pajak, Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, dan Pelayanan Fiskus terhadap Kepatuhan atas Pelaksanaan Self Assessment System oleh Wajib Pajak UKM di Kota Medan (Studi Kasus di KPP Pratama Medan Petisah)”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2020 Yang membuat pernyataan

IRENE ENDAMIA BR SEMBIRING NIM : 160503095

ABSTRAK

PENGARUH PENGETAHUAN WAJIB PAJAK, PEMAHAMAN WAJIB PAJAK, KESADARAN WAJIB PAJAK, DAN PELAYANAN FISKUS

TERHADAP KEPATUHAN ATAS PELAKSANAAN SELF ASSESSMENT SYSTEM OLEH WAJIB

PAJAK UKM DI KOTA MEDAN (STUDI KASUS DI KPP PRATAMA

MEDAN PETISAH)

Penelitian ini bertujuan untuk mengetahui pengaruh dari variabel pengetahuan wajib pajak, pemahaman wajib pajak, kesadaran wajib pajak dan pelayanan fiskus terhadap kepatuhan atas pelaksanaan self assessment system oleh wajib pajak usaha kecil menengah (UKM) di Kota Medan yang terdaftar di KPP Pratama Medan Petisah. Populasi dalam penelitian ini sebanyak 9.888 wajib pajak yang data tersebut diperoleh dari KPP Pratama Medan Petisah. Metode pengambilan sampel penelitian ini adalah metode accidental sampling yang di awali dengan perhitungan Rumus Slovin sehingga diperoleh sampel penelitian sebanyak 100 wajib pajak. Metode pengumpulan data primer yang dipakai adalah metode survei melalui media kuesioner dengan jumlah pertanyaan sebanyak 20 butir. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda.

Berdasarkan hasil pengolahan data melalui Software IBM SPSS Statistic 25 yang telah dianalisis, diperoleh kesimpulan bahwa pengetahuan wajib pajak, pemahaman wajib pajak, kesadaran wajib pajak dan pelayanan fiskus berpengaruh positif terhadap kepatuhan wajib pajak UKM di Kota Medan yang terdaftar di KPP Pratama Medan Petisah. Hal-hal yang memiliki pengaruh terhadap kepatuhan wajib pajak UKM diharapkan dapat menjadi bahan pertimbangan dan perhatian untuk pembuatan kebijakan dalam upaya mempertahankan dan meningkatkan kepatuhan wajib pajak UKM.

Kata kunci : pengetahuan wajib pajak, pemahaman wajib pajak, kesadaran wajib pajak dan pelayanan fiskus.

ABSTRACT

INFLUENCE OF TAXPAYER KNOWLEDGE, TAXPAYER UNDERSTANDING, TAXPAYER AWARENESS, AND

SERVICE OF FISCUS ON COMPLIANCE WITH THE IMPLEMENTATION OF SELF-

ASSESSMENT SYSTEM BY SMALL AND MEDIUM ENTERPRISE(SME)

TAXPAYERS IN MEDAN CITY (CASE STUDY AT KPP

PRATAMA MEDAN PETISAH)

This research aims to find out the influence of taxpayer knowledge variables, taxpayer understanding, taxpayer awareness and service of fiscus on compliance with the implementation of self assessment system by small and medium enterprise taxpayers (SMEs) in Medan City which are registered in KPP Pratama Medan Petisah. The population in this research was 9.888 taxpayers whose the data was obtained from KPP Pratama Medan Petisah. This research sampling method is an accidental sampling method that begins with the calculation of the Slovin Formula so that a research sample of 100 taxpayers is obtained. The primary data collection method used is survey method through questionnaire media with total 20 items of questions. The data analysis method used in this research is a multiple regression analysis method.

Based on the results of data processing through IBM SPSS Statistic 25 Software that has been analyzed, the conclution obtained that taxpayer knowledge, taxpayer understanding, taxpayer awareness and service of fiscus have positive effect on the compliance of SME taxpayers in Medan City registered in KPP Pratama Medan Petisah. Things that have influences on the taxpayer compliance of SMEs are expected to be a consideration and concern for policymaking in an effort to maintain and improve the compliance of SME taxpayers.

Keywords : taxpayer knowledge, taxpayer understanding, taxpayer awareness, service of fiscus.

KATA PENGANTAR

Segala pujian syukur kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya penulis menyelesaikan skripsi ini yang berjudul Pengaruh Pengetahuan Wajib Pajak, Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, Dan Pelayanan Fiskus Terhadap Kepatuhan Atas Pelaksanaan Self Assessment System Oleh Wajib Pajak UKM Di Kota Medan (Studi Kasus Di

Kpp Pratama Medan Petisah)

Skripsi ini ditulis penulis sebagai salah satu persyaratan dalam mencapai gelar Sarjana Ekonomi. Skripsi ini dapat terselesaikan oleh penulis berkat doa, dukungan, bimbingan, saran dan arahan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan rasa hormat dan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. selaku Ketua Departemen dan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Abdillah Arif Nasution, S.E., M.Si., Ak. selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis dalam menyelesaikan skripsi ini. Ibu Risanty, S.E., M.Si., Ak. selaku dosen penguji dan Bapak Drs. Arifin Lubis, M.M., Ak. selaku dosen pembanding yang telah banyak memberikan saran dan masukan dalam penyempurnaan skripsi ini.

4. Orang tua penulis Persada Sembiring dan Ermaina Br. Perangin-Angin yang tiada henti memberikan semangat, perhatian dan mendoakan penulis.

5. Grup Goats yang telah banyak membantu dalam masa perkuliahan dan khusus untuk Samuel Damanik dan Leonardo Manurung yang saling membantu dalam masa pengerjaan skripsi dari awal hingga akhir. Sahabat JILES yaitu Sarah, Lidya, Emiya, Jere, terima kasih telah perhatian, peduli dan memberikan semangat dalam mengerjakan skripsi.

6. Bapak Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah banyak berbagi ilmu pengetahuan dan ketrampilan dan Direktorat Jenderal Pajak (DJP) serta Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah yang telah memberikan izin kepada penulis untuk melakukan penelitian serta memberikan data yang dibutuhkan oleh penulis guna penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena keterbatasan kemampuan penulis. Oleh sebab itu, penulis menerima kritik dan saran yang sifatnya membangun demi kesempurnaan skripsi ini. Semoga skripsi ini memberikan manfaat bagi pembaca.

Medan, Penulis,

Irene Endamia Br. Sembiring NIM. 160503095

DAFTAR ISI

JUDUL Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Teori Pembelajaran Sosial ... 12

2.1.2 Teori Atribusi ... 13

2.1.3 Kepatuhan Wajib Pajak ... 14

2.1.3.1 Pengetahuan Wajib Pajak ... 16

2.1.3.2 Pemahaman Wajib Pajak ... 18

2.1.3.3 Kesadaran Wajib Pajak ... 19

2.1.3.4 Pelayanan Fiskus... 21

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual ... 26

2.3.2 Hipotesis Penelitian 2.3.2.1 Pengaruh Pengetahuan Wajib Pajak Terhadap Kepatuhan atas pelaksanaan self assessment system wajib pajak UKM ... 27 2.3.2.2 Pengaruh Pemahaman Wajib Pajak

Terhadap Kepatuhan atas pelaksanaan self

2.3.2.3 Pengaruh Kesadaran Wajib Pajak Terhadap

Kepatuhan atas pelaksanaan self assessment system

wajib pajak UKM ... 29

2.3.2.4 Pengaruh Pelayanan Fiskus Terhadap Kepatuhan atas pelaksanaan self assessment system wajib pajak UKM ... 30

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Definisi Operasional dan Metode Pengukuran Variabel 3.3.1 Variabel Dependen ... 32

3.3.2 Variabel Independen 3.3.2.1 Pengetahuan Wajib Pajak ... 32

3.3.2.2 Pemahaman Wajib Pajak ... 33

3.3.2.3 Kesadaran Wajib Pajak ... 33

3.3.2.4 Pelayanan Fiskus... 33

3.4 Populasi dan Sampel Penelitian ... 35

3.5 Jenis Data ... 36

3.6 Metode Pengumpulan Data ... 36

3.7 Uji Validitas dan Uji Reliabilitas 3.7.1 Uji Validitas ... 37

3.7.2 Uji Reliabilitas... 37

3.8 Metode Analisis Data ... 37

3.8.1 Uji Asumsi Klasik 3.8.1.1 Uji Normalitas Data ... 38

3.8.1.2 Uji Heteroskedastisitas ... 39

3.8.1.3 Uji Multikolinieritas ... 39

3.8.2 Pengujian Hipotesis 3.8.2.1 Uji Koefisien Determinasi (R2) ... 40

3.8.2.2 Uji Signifikansi Parsial (Uji t) ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Proses Penelitian ... 41

4.2 Data Statistik Responden ... 42

4.3 Statistik Deskriptif Hasil Kuesioner ... 43

4.4 Analisis Hasil Pengujian Instrumen Penelitian 4.4.1 Hasil Uji Validitas dan Reliabilitas 4.4.1.1 Variabel Kepatuhan Wajib Pajak... 44

4.4.1.2 Variabel Pengetahuan Wajib Pajak ... 45

4.4.1.3 Variabel Pemahaman Wajib Pajak... 46

4.4.1.4 Variabel Kesadaran Wajib Pajak ... 47

4.4.1.5 Variabel Pelayanan Fiskus ... 48

4.4.2 Hasil Uji Asumsi Klasik 4.4.1.1 Hasil Uji Normalitas Data ... 49

4.4.1.2 Hasil Uji Heterokedastisitas ... 50

4.4.1.3 Hasil Uji Multikolinieritas ... 51

4.4.3 Analisis Regresi Berganda ... 52

4.4.4 Hasil Uji Hipotesis 4.4.4.1 Hasil Uji Koefisien Determinan (R2)... 53

4.4.4.2 Hasil Uji Signifikansi Parsial (Uji t) ... 54

4.5 Pembahasan 4.5.1 Pengaruh Pengetahuan Wajib Pajak Terhadap Kepatuhan atas pelaksanaan self assessment system wajib pajak UKM ... 57

4.5.2 Pengaruh Pemahaman Wajib Pajak Terhadap Kepatuhan atas pelaksanaan self assessment system wajib pajak UKM ... 58

4.5.3 Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan atas pelaksanaan self assessment system wajib pajak UKM ... 59

4.5.4 Pengaruh Pelayanan Fiskus Terhadap Kepatuhan atas pelaksanaan self assessment system wajib pajak UKM ... 59

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 61

5.2 Keterbatasan ... 62

5.3 Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No Keterangan Halaman

1.1 Research Gap ... 7

2.1 Penelitian Terdahulu ... 24

3.1 Definisi Operasional Variabel dan Metode Pengukuran Variabel ... 33

4.1 Rincian Kuesioner ... 41

4.2 Distribusi Responden Berdasarkan Jenis Kelamin ... 42

4.3 Distribusi Responden Berdasarkan Tingkat Pendidikan ... 42

4.4 Distribusi Responden Berdasarkan Jenis Usaha ... 42

4.5 Statistik Deskriptif Hasil Kuesioner ... 43

4.6 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak ... 44

4.7 Hasil Uji Reliabilitas Variabel Kepatuhan Wajib Pajak ... 45

4.8 Hasil Uji Validitas Variabel Pengetahuan Wajib Pajak ... 45

4.9 Hasil Uji Reliabilitas Variabel Pengetahuan Wajib Pajak ... 46

4.10 Hasil Uji Validitas Variabel Pemahaman Wajib Pajak ... 46

4.11 Hasil Uji Reliabilitas Variabel Pemahaman Wajib Pajak ... 46

4.12 Hasil Uji Validitas Variabel Kesadaran Wajib Pajak ... 47

4.13 Hasil Uji Reliabilitas Variabel Kesadaran Wajib Pajak ... 47

4.14 Hasil Uji Validitas Variabel Pelayanan Fiskus ... 48

4.15 Hasil Uji Reliabilitas Variabel Pelayanan Fiskus... 48

4.16 Hasil Uji Normalitas Data ... 49

4.17 Hasil Uji Heterokedastisitas ... 50

4.18 Hasil Uji Multikolinieritas ... 51

4.19 Hasil Analisis Regresi Berganda ... 52

4.20 Hasil Uji Koefisien Determinan ... 53

4.21 Hasil Uji Signifikansi Parsial (Uji t) ... 54

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kerangka Konseptual ... 26

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

I Kuesioner Penelitian ... 69

II Skor Hasil Kuesioner ... 72

III Output Pengujian Data Statistik Deskriptif ... 76

IV Output Pengujian Data Uji Validitas dan Reliabilitas ... 77

V Output Pengujian Data Uji Asumsi Klasik ... 82

VI Output Pengujian Data Analisis Regresi Berganda ... 84

VII Output Pengujian Data Uji Hipotesis ... 85

BAB I

PENDAHULUAN

1.1 Latar Belakang

Usaha Kecil dan Menengah (UKM) adalah salah satu sektor yang memiliki peran penting yang mampu memberikan kontribusi yang banyak dalam Indonesia terutama dalam penyerapan tenaga kerja dan dalam perekonomian Indonesia terutama dalam penerimaan negara. Pengaruh peran sektor UKM tersebut mendapatkan perhatian dari pemerintah Indonesia. Perhatian tersebut dilakukan untuk menarik pelaku usaha membayar pajak dengan menurunkan tarif pajak dengan syarat yang telah ditentukan. Berdasarkan LAKIP Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia pada tahun 2018 kontribusi usaha kecil dan menengah yang diberikan ke PDB adalah sekitar 61,07% tetapi Menteri Keuangan yakni Sri Mulyani Indrawati mengatakan bahwa kontribusi dari sektor usaha kecil dan menengah terhadap penerimaan pajak usaha kecil dan menengah pada tahun 2018 berada dikisaran Rp5,7 triliun. Realisasi penerimaan pajak usaha kecil dan menengah menurut data Direktorat Jenderal Pajak tahun 2018 sebesar Rp1.313,3 triliun. Sehingga, kontribusi UKM terhadap penerimaan pajak hanya sebesar 0,43%.

Penerimaan pajak merupakan sumber dana yang terbesar di Indonesia.

Tidak heran jika pemerintah sangat gencar melakukan pembenahan baik

perpajakan agar menarik wajib pajak untuk ikut serta secara aktif melakukan kewajiban perpajakannya. Pajak merupakan iuran rakyat yang diberikan kepada kas negara sesuai undang-undang (dapat dipaksakan) dengan tidak dapat ditunjukkan secara langsung jasa timbal atau kontra prestasi dan digunakan untuk membiayai pengeluaran umum (Mardiasmo, 2006).

Sehingga peranan masyarakat dalam bidang perpajakan sangat penting.

Pemerintah melakukan pembaharuan pajak atau reformasi perpajakan sebagai salah satu cara pemerintah dalam meningkatkan peranan masyarakat dalam bidang perpajakan (Akbar dkk, 2015:1).

Peraturan mengenai pajak di Indonesia telah mengalami reformasi yang dibentuk Direktorat Jenderal Pajak pada tahun 1983. Pembenahan administrasi perpajakan, perbaikan regulasi dan peningkatan dalam basis perpajakan termasuk reformasi dalam perubahan menyeluruh sistem perpajakan. Salah satu reformasi pajak yang berjalan secara signifikan dalam proses pemungutan pajak adalah pembenahan administrasi perpajakan.

Pembenahan administrasi perpajakan di Indonesia seperti tergantinya sistem pemungutan perpajakan official assessment system yang memberikan wewenang kepada fiskus untuk menentukan berapa besaran pajak terutang untuk wajib pajak menjadi sistem perpajakan self assessment system.

Menurut Tarjo dan Kusumawati dalam Diamastuti (2018:283) jiwa dari self assessment system adalah pemerintah yang memberi kepercayaan kepada WP untuk menghitung dan menetapkan sendiri besarnya kewajiban pajak

yang harus dibayar WP. Selain pergantian sistem pemungutan perpajakan tersebut, pembenahan administrasi perpajakan yang dilakukan oleh Direktorat Jenderal Pajak berupa modernisasi administrasi perpajakan dimana sistem perpajakan menggunakan teknologi informasi dan basis data yang bisa disebut sistem elektronik (e-system).

Sistem elekronik yang ada di Indonesia yaitu pertama Electronic Registration (e-registration) berupa pendaftaran Nomor Pokok Wajib Pajak (NPWP) secara online tanpa harus datang ke Kantor Pelayanan Pajak (KPP) sesuai KTP tempat domisili wajib pajak. Kedua, Electronic Filling (e-filling) yang melakukan perubahan dalam pelaporan Surat Pemberitahuan Tahunan (SPT) ataupun dari yang dilakukan secara manual menggunakan formulir kertas menjadi pelaporan secara elektronik atau formulir digital. Pelaporan secara elektronik tersebut harus melakukan pengajuan permohonan secara langsung dan tidak bisa diwakilkan ke KPP untuk mendapatkan nomor Electronic Filling Identification Number (EFIN) yang akan digunakan untuk dapat mengakses sistem pajak online. Pelaporan untuk orang pribadi yang melakukan usaha kecil dan usaha menengah dapat melaporkan SPT di website resmi pajak yaitu djponline.pajak.go.id dengan formulir digital 1770. Tanggal batas pelaporannya adalah 31 Maret tahun berikutnya.

Ketiga, Electronic Billing (e-billing) merupakan tempat mendapatkan kode billing. Kode billing tersebut digunakan untuk membayar pajak terutang wajib pajak. Pembayaran dilakukan dengan cara mendapatkan kode billing

mengisi jenis pajak, jenis setoran, dan jumlah setoran yang akan dibayar.

Kemudian, cetak kode billing untuk mendapatkan kode billing dan lakukan penyetoran di Bank, ATM, Kantor Pos, Internet Banking. Batas pembayaran tergantung jenis setoran yang akan dibayar.

E-system ini memberi kemudahan kepada wajib pajak dalam melaksanakan self assessment system yaitu menghitung, membayar dan melaporkan pajak terutangnya. Oleh karena itu, wajib pajak harus mengetahui dan memahami apa saja yang menjadi kewajiban perpajakan sesuai dengan peraturan perpajakan yang berlaku dan bagaimana melaksanakannya. Tidak hanya mengetahui dan memahami kewajibannya, kesadaran wajib pajak diperlukan untuk melaksanakan kewajiban perpajakannya agar wajib pajak secara sukarela melaksanakan kewajibannya seperti membayar pajak. Pelayanan yang diberikan fiskus juga diperlukan untuk membantu wajib pajak dalam memenuhi kewajiban perpajakannya. E- system dapat memberikan pengalaman yang berbeda dalam melaksanakan kepatuhan perpajakan wajib pajak terutama wajib pajak pelaku UKM.

Untuk meningkatkan kepatuhan perpajakan UMKM, pemerintah melakukan penurunan tarif pajak penghasilan final melalui Peraturan Pemerintah (PP) Nomor 23 Tahun 2018 yang berlaku pada 1 Juli 2018 sebesar 0,5% yang dasar pengenaan pajaknya ialah peredaran bruto setiap bulan dibawah sama dengan 4.800.000.000 Miliyar (Empat Miliyar Delapan Ratus Juta Rupiah) yang akan dikenakan tarif pajak pajak penghasilan pasal 4 ayat 2 yaitu pajak penghasilan bersifat final dimana peraturan ini

menggantikan Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 yang dimana tarif yang digunakan sebesar 1% dari peredaran bruto setiap bulannya dibawah sama dengan 4.800.000.000 Miliyar (Empat Miliyar Delapan Ratus Juta Rupiah) yang harus memiliki pembukuan.

Berdasarkan data dari Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah), jumlah wajib pajak UKM yang terdaftar wajib SPT di KPP Pratama Medan Petisah sampai akhir tahun 2019 adalah 9,888 wajib pajak dengan realisasi SPT sebesar 8,949 dan tingkat kepatuhan pada tahun 2019 sebesar 91%. Pada tahun 2017, jumlah wajib pajak yang terdaftar wajib SPT adalah 6,770 wajib pajak dengan realisasi SPT sebesar 6,687 wajib pajak.

Tingkat kepatuhan pada tahun 2017 adalah 99%. Pada tahun 2018 terjadi peningkatan jumlah wajib pajak dan tingkat kepatuhan. Jumlah wajib pajak yang terdaftar wajib SPT adalah 8,021 dengan realisasi SPT sebesar 8,021.

Tingkat kepatuhan pada tahun 2018 adalah 100%.

Berdasarkan data KPP Pratama Medan Petisah, penerimaan pajak dari tahun 2015 hingga 2017 mengalami peningkatan, tetapi dalam tahun 2017 ke tahun 2019 mengalami penurunan. Tahun 2017 dengan penerimaan pajak wajib pajak UMKM sebesar 35,272,396,548 (dalam rupiah) menjadi 35,223,108,638 (dalam rupiah) pada tahun 2018. Penurunan penerimaan pajak tersebut terus menurun pada tahun 2018 ke tahun 2019 yaitu dari penerimaan pajak sebesar 35,223,108,638 menjadi 28,439,468,421.

Penyebab penurunan tersebut dikarenakan adanya penurunan tarif dari 1%

(satu persen) menjadi 0,5% (nol koma lima persen) yang berlaku pada 1 Juli 2018.

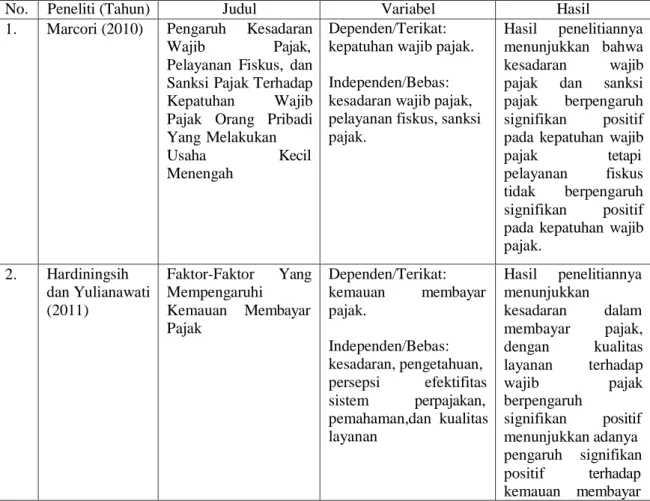

Beberapa penelitian terdahulu dirangkum pada penelitian ini. Terdapat 6 (enam) peneliti yang tercantum yaitu Marcori (2010), Hardiningsih dan Yulianawati (2011), Sasmati (2013), Utami dan Kardinal (2013), Syahputri (2015) dan Indrawan dan Binekas (2018). Pada penelitian Marcori (2010) memiliki variabel independen kesadaran wajib pajak, sanksi pajak, pelayanan fiskus. Hasil penelitiannya menunjukkan bahwa kesadaran wajib pajak dan sanksi pajak berpengaruh signifikan positif pada kepatuhan wajib pajak tetapi pelayanan fiskus tidak berpengaruh signifikan positif pada kepatuhan wajib pajak.

Pada penelitian Hardiningsih dan Yulianawati (2011) terdapat 5 (lima) variabel independen kesadaran, pengetahuan, persepsi efektifitas sistem perpajakan, pemahaman,dan kualitas layanan. Hasil penelitiannya yaitu kesadaran dalam membayar pajak, dengan kualitas layanan terhadap wajib pajak berpengaruh signifikan positif menunjukkan adanya pengaruh signifikan positif terhadap kemauan membayar pajak tetapi pengetahuan peraturan perpajakan, persepsi efektifitas sistem perpajakan, pemahaman peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak.

Pada penelitian Sasmati (2013) terdapat 4 (empat) variabel independen pemahaman wajib pajak, pelayanan fiskus, kesadaran wajib pajak dan sanksi perpajakan. Hasil penelitian Sasmati (2013) menunjukkan bahwa adanya

pengaruh signifikan positif antara pemahaman wajib pajak, kesadaran wajib pajak, pelayanan fiskus dan sanksi perpajakan terhadap kepatuhan wajib pajak.

Pada penelitian pada Utami dan Kardinal (2013) memiliki variabel independen kesadaran wajib pajak dan sanksi pajak. Hasil penelitiannya menunjukkan tidak adanya pengaruh signifikan kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi dan adanya pengaruh pada sanksi pajak terhadap kepatuhan wajib pajak.

Pada penelitian Indrawan dan Binekas (2018) terdapat 2 (dua) variabel independen pemahaman pajak dan pengetahuan pajak. Hasil penelitiannya menunjukkan pemahaman pajak dan pengetahuan pajak memberi pengaruh positif terhadap kepatuhan wajib pajak.

Tabel 1.1 Research Gap Variabel

Dependen

Variabel

Independen Penelitian Sebelumnya Pengaruh

Kepatuhan Wajib Pajak

Pengetahuan

Rizki Indrawan dan Bani

Binekas (2018) Berpengaruh

Pancawati Hardiningsih dan Nila Yulianawati (2011)

Tidak Berpengaruh

Pemahaman

Rizki Indrawan dan Bani

Binekas (2018) Berpengaruh

Pancawati Hardiningsih dan Nila Yulianawati (2011)

Tidak Berpengaruh

Kesadaran Pajak

Sentya N. Arum Sasmita

(2013) Berpengaruh

Thia Dwi Utami dan Kardinal (2013)

Tidak Berpengaruh

(2013)

Fitria Marcori (2010) Tidak Berpengaruh Sumber: diolah oleh peneliti (2020)

Dengan adanya penelitian yang dilakukan terdahulu maka peneliti sangat tertarik untuk mengangkat judul penelitian mengenai “Pengetahuan wajib pajak, pemahaman wajib pajak, kesadaran wajib pajak dan pelayanan fiskus terhadap kepatuhan wajib pajak dalam melaksanakan self assessment system oleh wajib pajak UKM (studi kasus pada Kantor Pelayanan Pajak Pratama (KPP) Medan Petisah”. Alasan peneliti memilih populasi dalam penelitian ini UKM diwilayah Kota Medan khususnya di wilayah Medan Petisah dikarenakan lebih banyaknya aktivitas usaha kecil menengah yang terlaksana diwilayah ini. Peneliti memilih kepatuhan wajib pajak UKM karena peneliti ingin melihat apa yang mempengaruhi wajib pajak UKM patuh terhadap pajak. Apabila hal-hal tersebut telah diketahui dan terbukti menjadi penyebab kepatuhan wajib pajak UKM di Kota Medan, maka dapat digunakan untuk membantu aparat pajak dalam mempertahankan dan meningkatkan kepatuhan wajib pajak UKM. Pada akhir penelitian ini, peneliti dapat menarik kesimpulan mengenai bagaimana pengaruh pengetahuan wajib pajak, pemahaman wajib pajak, kesadaran wajib pajak, dan pelayanan fiskus terhadap kepatuhan wajib pajak dalam melaksanakan self assessment system oleh wajib pajak UKM yang terdaftar pada Kantor Pelayanan Pajak Pratama (KPP) Medan Petisah.

1.2 Rumusan Masalah

1. Apakah pengetahuan wajib pajak berpengaruh terhadap kepatuhan atas pelaksanaan self assessment system oleh wajib pajak UKM di Kota Medan?

2. Apakah pemahaman wajib pajak berpengaruh terhadap kepatuhan atas pelaksanaan self assessment system oleh wajib pajak UKM di Kota Medan?

3. Apakah kesadaran wajib pajak berpengaruh terhadap kepatuhan atas pelaksanaan self assessment system oleh wajib pajak UKM di Kota Medan?

4. Apakah pelayanan fiskus berpengaruh terhadap kepatuhan atas pelaksanaan self assessment system oleh wajib pajak UKM di Kota Medan?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah sebagai berikut ;

1. membuktikan pengaruh pengetahuan wajib pajak terhadap kepatuhan atas pelaksanaan self assessment system oleh wajib pajak UKM di Kota Medan;

2. membuktikan pengaruh pemahaman wajib pajak terhadap kepatuhan atas pelaksanaan self assessment system oleh wajib pajak UKM di Kota Medan;

3. membuktikan pengaruh kesadaran wajib pajak terhadap kepatuhan atas pelaksanaan self assessment system oleh wajib pajak UKM di Kota Medan;

4. membuktikan pengaruh pelayanan fiskus terhadap kepatuhan atas pelaksanaan self assessment system oleh wajib pajak UKM di Kota Medan.

1.3.2 Manfaat Penelitian 1.1 Manfaat Teoritis

Sebagai referensi untuk menambah pengetahuan serta wawasan yang dapat dijadikan sebagai pedoman pustaka untuk penelitian lebih lanjut.

2.1 Manfaat Praktis a. Peneliti

Sebagai tempat untuk menambah pengetahuan dan wawasan bagi peneliti tentang perpajakan yang berkaitan dengan kepatuhan wajib pajak dan sebagai wadah untuk mengimplementasikan teori-teori yang telah didapatkan dari perkuliahan.

b. Masyarakat

Sebagai wadah untuk menyampaikan informasi kepada wajib pajak khususnya pelaku usaha kecil menengah (UKM) di kota Medan agar lebih mengetahui, memahami dan sadar

akan perpajakan yang sangat mendukung untuk meningkatkan kepatuhan wajib pajak

c. Pihak Pemerintah

Dapat memberikan masukan kepada pihak pemerintah terkhusus pada pihak pajak, Direktorat Jenderal Pajak dalam upaya meningkatkan kepatuhan wajib pajak dalam melaksanakan self assessment system yaitu menghitung, membayar, dan melaporkan pajak usaha wajib pajak usaha kecil menengah (UKM) di Kota Medan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Pembelajaran Sosial

Menurut Bandura dalam Jatmiko (2006:14) dalam teori pembelajaran sosial mengatakan bahwa seseorang dapat belajar lewat pengamatan dan pengalaman langsung. Menurut Bandura dalam Jatmiko (2006:14) bahwa di dalam teori pembelajaran sosial terdapat beberapa proses yaitu proses perhatian (attentional), proses penahanan (retention), proses reproduksi motorik, dan proses penguatan (reinforcement).

Teori pembelajaran sosial ini dapat relevan untuk menjelaskan kepatuhan wajib pajak. Teori ini berkaitan dengan pengetahuan wajib pajak dan pemahaman wajib pajak tehadap kepatuhan wajib pajak.

Saat semakin banyak pembelajaran dari sebuah pengamatan yang telah dilakukan oleh seseorang mengenai perpajakan, maka semakin luas pengetahuan yang dimiliki sehingga ketaatan dalam melaksanakan perpajakan akan semakin meningkat(Hanindyari, 2018:25). Begitu juga dengan pemahaman wajib pajak, semakin wajib pajak memahami pembelajaran dari sebuah pengamatan ataupun pengalaman langsung maka semakin baik tingkat pemahaman wajib pajak terhadap kewajiban perpajakannya. Jika wajib pajak mengerti dan memahami

akan pajak maka mereka akan patuh dan mau secara aktif berkontribusi dalam pelaksanaan perpajakan(Hanindyari, 2018:25).

2.1.2 Teori Atribusi

Teori atribusi yang diperkenalkan oleh Fritz Heider (1958) menjelaskan bahwa teori ini adalah sebuah percobaan untuk menentukan apakah perilaku seorang individu disebabkan dari internal atau eksternal. Perilaku yang disebabkan secara internal adalah perilaku yang diyakini berada di bawah kendali pribadi individu itu sendiri atau berasal dari faktor internal seperti ciri kepribadian, kesadaran, dan kemampuan dan perilaku yang disebabkan secara eksternal adalah perilaku yang dipengaruhi dari luar atau dari faktor eksternal seperti peralatan atau pengaruh sosial dari orang lain(Sa‟diyah, 2016:21).

Teori ini dapat relevan untuk menjelaskan kepatuhan wajib pajak.

Teori atribusi ini dapat dikaitan langsung dengan kesadaran wajib pajak sebagai faktor internal yang mempengaruhi kepatuhan wajib pajak dan faktor eksternalnya adalah adanya pelayanan yang diberikan oleh petugas pajak. Wajib pajak dapat berperilaku patuh jika adanya kesadaran dalam diri wajib pajak. Semakin tinggi tingkat kesadaran wajib pajak maka semakin tinggi perilaku wajib pajak untuk patuh terhadap pajak. Begitu juga dengan pelayanan fiskus. Pelayanan fiskus dapat memengaruhi wajib pajak untuk berperilaku patuh pajak.

Sehingga, semakin baik pelayanan fiskus maka semakin tinggi perilaku wajib pajak untuk patuh terhadap pajak.

2.1.2 Kepatuhan Wajib Pajak

Kepatuhan wajib pajak adalah salah satu bentuk ketaatan, kedisplinan, kesediaan wajib pajak untuk memenuhi kewajiban pajaknya. Pemerintah telah memberi kepercayaan kepada wajib pajak untuk menghitung, membayar dan melaporkan pajaknya sendiri. Hal tersebut dilakukan oleh pemerintah agar wajib pajak dapat patuh terhadap kewajiban perpajakannya. Kepatuhan wajib pajak yaitu ketaatan, tunduk, dan patuh serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan(Yuliadi, 2017:

52). Brown dan Maznur dalam Marcori (2010:3) mengelompokkan kepatuhan wajib pajak terdiri atas 3 (tiga) tipe kepatuhan sebagai berikut :

1. kepatuhan dalam penyerahan SPT (filling compliance),

2. kepatuhan dalam pembayaran (payment compliance), 3. kepatuhan dalam pelaporan (reporting compliance).

Indikator dalam mengukur kepatuhan wajib pajak antara lain (Yuliadi, 2017:53):

a. Mengisi formulir SPT dengan lengkap dan jelas.

b. Menghitung jumlah pajak yang terutang dengan teliti dan benar.

c. Membayar pajak yang terutang tersebut tepat pada waktunya.

d. Tidak pernah menerima surat teguran.

Pengelompokkan kepatuhan wajib pajak diatas disesuaikan dengan sistem pemungutan pajak yang sudah diterapkan di Indonesia yakni self assessment system yang memberikan kepercayaan kepada wajib pajak untuk menghitung, membayar dan melaporkan pajak kewajiban pajaknya sendiri dengan e-system yang ada untuk mempermudah wajib pajak melaksanakan kewajiban pajaknya.

Menurut Keputusan Menteri Keuangan No. 74/PMK.03/2012, wajib pajak yang memenuhi persyaratan sebagai wajib pajak yang patuh adalah sebagai berikut:

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT).

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak.

c. Laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut.

d. Tidak pernah dipidana karena melakukan tindak pidana dibidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Beberapa faktor dibawah ini yang mungkin memiliki pengaruh terhadap kepatuhan wajib pajak :

2.1.3.1 Pengetahuan Wajib Pajak

Tingkat pengetahuan wajib pajak sangat memengaruhi bagaimana sikap wajib pajak tersebut menanggapi sistem perpajakan yang terus berkembang demi menciptakan sistem perpajakan yang baik untuk mempermudah wajib pajak dalam memenuhi kewajiban perpajakannya yaitu menghitung, membayar dan melaporkan pajak terutangnya.

Menurut Veronica dalam Khasanah (2014: 22), pengetahuan wajib pajak adalah informasi pajak sehubungan dengan pelaksanaan hak dikewajiban wajib pajak di bidang perpajakan yang digunakan sebagai pengambilan keputusan untuk dasar bertindak. Sedangkan menurut Hanindyari (2018:

34), pengetahuan perpajakan adalah suatu pemahaman wajib pajak mengenai hal yang berkaitan dengan perpajakan seperti pengertian dari pajak, manfaat pajak bagi kehidupan mereka, aturan-aturan pajak yang berlaku, dan cara melaksanakan kegiatan pajak yang sesuai dengan peraturan yang berlaku sehingga wajib pajak dapat mengaplikasikan ke dalam kehidupannya. Pengetahuan wajib pajak adalah cara wajib pajak mengetahui apa yang menjadi kewajiban perpajakannya

melalui informasi ataupun data-data mengenai pajak yang berupa pajak apa yang akan dibayar, tarif pajak, manfaat pajak, dampak ataupun sanksi yang akan dikenakan dan peraturan pajak lain.

Ada beberapa indikator didalam pengetahuan perpajakan menurut Khasanah (2014:46) dalam yaitu:

a. mengetahui bahwa pajak berfungsi sebagai sumber penerimaan negara terbesar;

b. mengetahui seluruh peraturan mengenai batas waktu pelaporan SPT;

c. mengetahui dengan sistem perpajakan yang digunakan saat ini yaitu menghitung,memperhitungkan, membayar dan melaporkan sendiri;

d. mengetahui bahwa tarif pajak yang saya gunakan berlaku saat ini.

Semakin tinggi pengetahuan wajib pajak, maka wajib pajak dapat menentukan perilakunya dengan lebih baik dan sesuai dengan ketentuan perpajakan(Lestari, 2017:30). Pengetahuan yang dimiliki wajib pajak dapat mempermudah wajib pajak untuk mengetahui kewajiban perpajakannya dan berakhir menjadi wajib pajak yang patuh pajak.

2.1.3.2 Pemahaman Wajib Pajak

Pemahaman wajib pajak merupakan aspek terpenting setelah pengetahuan wajib pajak karena tidak sepenuhnya wajib pajak yang memiliki pengetahuan tentang perpajakan, memahami apa yang diketahui wajib pajak tersebut. Untuk meningkatkan pemahaman wajib pajak, pemahaman tersebut dapat diperoleh melalui pengalaman sendiri ataupun pengalaman orang lain yang diceritakan dan diamati wajib pajak.

Pemahaman adalah suatu proses untuk mengetahui sesuatu hal. Pemahaman peraturan perpajakan adalah proses wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak(Resmi dalam Purnaditya 2015:19). Pemahaman perpajakan meliputi pengisian surat pemberitahuan dengan benar, penghitungan pajak yang sesuai dengan pajak yang terutang yang ditanggung wajib pajak, penyetoran pajak secara tepat waktu sesuai dengan waktu yang ditentukan dan pelaporan atas pajaknya ke kantor pajak(Rusmawanti dan Wardani, 2015:76).

Menurut Purnaditya (2015:39), indikator untuk mengukur pemahaman pajak antara lain:

a. memahami cara menghitung pajak penghasilan terutang;

b. memahami tata cara pembayaran pajak;

c. memahami cara mengisi SPT;

d. memahami cara penyampaian SPT;

Pemahaman wajib pajak akan menentukan perilaku patuh wajib pajak. Semakin tinggi tingkat pemahaman wajib pajak mengenai peraturan pajak maka tingkat kepatuhan wajib pajak dalam memenuhi kewajiban juga akan semakin tinggi(Indrawan dan Binekas, 2018:422).

2.1.3.3 Kesadaran Wajib Pajak

Sistem pemungutan perpajakan self assessment system telah dilaksanakan yang memberikan kemudahan wajib pajak untuk menghitung, membayar dan melaporkan pajaknya sendiri.

Kemudahan yang diberikan pemerintah untuk wajib pajak seharusnya memberikan dampak untuk wajib pajak agar dengan sukarela membayar pajak.

Kesadaran wajib pajak merupakan bukti dari mengertinya arti pajak bagi individu wajib pajak itu sendiri(Azmi, 2018:

28). Dengan artian, pajak adalah kontribusi wajib yang harus dibayar oleh wajib pajak dan bersifat memaksa berdasarkan undang-undang. Wajib pajak yang memiliki kesadaran akan membayar pajaknya secara sukarela dan disiplin dalam hal ketepatan waktu membayar ataupun melaporkan SPT.

Sedangkan menurut Budhiartama dan Jati (2016:1520), kesadaran wajib pajak adalah kerelaan memenuhi

kewajibannya, termasuk rela memberikan kontribusi dana untuk pelaksanaan fungsi pemerintah dengan cara membayar kewajiban pajaknya.Kesadaran wajib pajak adalah respon wajib pajak yang melibatkan perasaan sukarela untuk mengetahui, memahamami serta melaksanakan kewajiban perpajakan dalam hal menghitung pajak terutang, membayar pajak terutangnya dan melaporkan SPT sesuai dengan peraturan perpajakan.

Menurut Rahmanto dalam Azmi (2018:30), indikator untuk kesadaran wajib pajak adalah

a. membayar pajak karena kesadaran sendiri;

b. dengan senang hati dan sukarela untuk membayar pajak dan melaporkan SPT;

c. sadar memilih untuk selalu membayar pajak tepat waktu;

d. sadar bahwa membayar pajak tidak sesuai dengan jumlah yang dihitung sangat merugikan negara.

Tingkat kesadaran yang dimiliki oleh wajib pajak berpengaruh terhadap kepatuhan wajib pajak. Semakin tinggi tingkat kesadaran wajib pajak maka pemahaman terhadap pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan wajib pajak dalam membayar pajaknya Hana (2017:32).

2.1.3.4 Pelayanan Fiskus

Pelayanan adalah segala usaha untuk membantu orang demi memenuhi sesuatu. Fiskus adalah orang atau pejabat tertentu yang memiliki keahlian dalam hal kebijakan perpajakan, administrasi pajak dan undang-undang pajak termasuk melakukan pemungutan kepada masyarakat yang diberikan oleh Direktorat Jenderal Pajak.

Pelayanan fiskus adalah memberikan layanan sesuai dengan aturan pokok dan tata cara yang telah ditetapkan kepada orang atau masyarakat yang mempunyai kepentingan pada organisasi itu(Pratiwi, 2014:38). Pelayanan fiskus adalah segala usaha untuk membantu wajib pajak dalam memenuhi kewajiban perpajakannya. Pelayanan yang diberikan fiskus kepada wajib pajak dapat dilihat apakah wajib pajak tersebut mengerti dengan kewajiban pajaknya dalam hal jenis pajak apa yang akan dihitung, jenis setoran apa yang akan dibayar wajib pajak dan bagaimana melaporkan pajak tersebut atau SPT dengan menggunakan e-sytem seperti e-filling dan e-billing.

Menurut Winerungan dalam Pratiwi (2014:38), indikator untuk mengukur pelayanan fiskus adalah

a. pelayanan yang diberikan fiskus cepat dan tepat;

c. pelayanan fiskus dilakukan dengan ramah, sopan dan dapat dipercaya;

d. fiskus mengetahui dan memahami kebutuhan pelayanan wajib pajak.

Pelayanan fiskus dapat memengaruhi perilaku patuh wajib pajak. Para Wajib Pajak akan patuh dalam memenuhi kewajibannya tergantung pada bagaimana petugas pajak (fiskus) memberikan pelayanan yang terbaik kepada Wajib Pajak(Sasmati, 2013:5).

2.2 Penelitian Terdahulu

Dibawah ini terdapat beberapa penelitian yang berkaitan dengan kepatuhan wajib pajak yaitu :

1. pada penelitian Marcori (2010) yang melakukan penelitian usaha kecil menengah di KP2KP atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Sungai Penuh. Variabel independen kesadaran wajib pajak, sanksi pajak, pelayanan fiskus dan Variabel dependennya adalah kepatuhan wajib pajak UKM. Hasil penelitiannya menunjukkan bahwa kesadaran wajib pajak dan sanksi pajak berpengaruh signifikan positif pada kepatuhan wajib pajak tetapi pelayanan fiskus tidak berpengaruh signifikan positif pada kepatuhan wajib pajak.

2. Pada penelitian Hardiningsih dan Yulianawati (2011) memilih populasi yaitu wajib pajak orang pribadi yang melakukan pekerjaan bebas yang

berada di Kantor Pelayanan Pajak (KPP) Pratama Jepara khususnya di dua kecamatan yaitu Kecamatan Tahunan dan Kecamatan Jepara. Penelitian ini terdapat 5 (lima) variabel independen kesadaran, pengetahuan, persepsi efektifitas sistem perpajakan, pemahaman,dan kualitas layanan dengan variabel dependennya adalah kemauan membayar pajak. Hasil penelitiannya menunjukkan kesadaran dalam membayar pajak, dengan kualitas layanan terhadap wajib pajak berpengaruh signifikan positif menunjukkan adanya pengaruh signifikan positif terhadap kemauan membayar pajak tetapi pengetahuan peraturan perpajakan, persepsi efektifitas sistem perpajakan, pemahaman peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak.

3. Pada penelitian Sasmati (2013) terdapat 4 (empat) variabel independen pemahaman wajib pajak, pelayanan fiskus, kesadaran wajib pajak dan sanksi perpajakan dengan variabel dependen yaitu kepatuhan wajib pajak.

Populasi pada penelitian ini adalah wajib pajak badan pada UMKM di Kota Semarang. Hasil penelitian Sasmati (2013) menunjukkan bahwa adanya pengaruh signifikan positif antara pemahaman wajib pajak, kesadaran wajib pajak, pelayanan fiskus dan sanksi perpajakan terhadap kepatuhan wajib pajak.

4. Pada penelitian Utami dan Kardinal (2013) memilih populasi pada wajib pajak orang pribadi yang ada di Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu. Variabel independen yaitu kesadaran wajib pajak dan sanksi pajak sedangkan variabel dependennya kepatuhan wajib

pajak. Hasil penelitiannya menunjukkan tidak adanya pengaruh signifikan kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi dan adanya pengaruh pada sanksi pajak terhadap kepatuhan wajib pajak.

5. Penelitian Indrawan dan Binekas (2018) memiliki populasi yaitu pelaku UMKM yang terdapat di Kota Cimahi. Dalam penelitian Indrawan dan Binekas ini terdapat 2 (dua) variabel independen pemahaman pajak dan pengetahuan pajak dengan variabel dependennya adalah kepatuhan wajib pajak. Hasil penelitiannya menunjukkan pemahaman pajak dan pengetahuan pajak memberi pengaruh positif terhadap kepatuhan wajib pajak.

Tabel 2.1 Penelitian Terdahulu

No. Peneliti (Tahun) Judul Variabel Hasil

1. Marcori (2010) Pengaruh Kesadaran

Wajib Pajak,

Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Yang Melakukan

Usaha Kecil

Menengah

Dependen/Terikat:

kepatuhan wajib pajak.

Independen/Bebas:

kesadaran wajib pajak, pelayanan fiskus, sanksi pajak.

Hasil penelitiannya menunjukkan bahwa kesadaran wajib pajak dan sanksi pajak berpengaruh signifikan positif pada kepatuhan wajib

pajak tetapi

pelayanan fiskus tidak berpengaruh signifikan positif pada kepatuhan wajib pajak.

2. Hardiningsih dan Yulianawati (2011)

Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak

Dependen/Terikat:

kemauan membayar pajak.

Independen/Bebas:

kesadaran, pengetahuan, persepsi efektifitas sistem perpajakan, pemahaman,dan kualitas layanan

Hasil penelitiannya menunjukkan

kesadaran dalam membayar pajak, dengan kualitas layanan terhadap

wajib pajak

berpengaruh

signifikan positif menunjukkan adanya pengaruh signifikan positif terhadap kemauan membayar

pajak tetapi pengetahuan

peraturan perpajakan, persepsi efektifitas sistem perpajakan, pemahaman

peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak.

3. Sasmita (2013) Pengaruh Pemahaman

Wajib Pajak,

Pelayanan Fiskus, Kesadaran Wajib Pajak dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Pemilik Usaha Kecil Menengah Dalam Pelaporan Kewajiban Perpajakan di Semarang.

Dependen/Terikat:

kepatuhan wajib pajak.

Independen/Bebas:

pemahaman wajib pajak, pelayanan fiskus, kesadaran wajib pajak dan sanksi perpajakan.

Hasil penelitian Sasmati (2013) menunjukkan bahwa adanya pengaruh signifikan positif antara pemahaman wajib pajak, kesadaran wajib pajak, pelayanan fiskus dan sanksi perpajakan terhadap kepatuhan wajib pajak.

4. Utami dan Kardinal (2013)

Pengaruh Kesadaran Wajib Pajak dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Pada Kantor

Pelayanan Pajak Pratama Palembang Seberang Ulu.

Dependen/Terikat:

kepatuhan wajib pajak.

Independen/Bebas:

kesadaran wajib pajak dan sanksi pajak.

Hasil penelitiannya menunjukkan tidak adanya pengaruh signifikan kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi dan adanya pengaruh pada sanksi pajak terhadap kepatuhan wajib pajak.

5. Indrawan dan Binekas (2018)

Pemahaman Pajak dan Pengetahuan Pajak Terhadap Kepatuhan Wajib Pajak UKM.

Dependen/Terikat:

kepatuhan Wajib Pajak.

Independen/Bebas:

pemahaman pajak dan pengetahuan pajak.

Hasil penelitiannya menunjukkan

variabel pemahaman

pajak dan

pengetahuan pajak memberi pengaruh positif terhadap kepatuhan wajib pajak.

Sumber: diolah oleh peneliti (2020)

H1 H2 H3 Kesadaran Wajib Pajak (X3)

Pemahaman Wajib Pajak (X2)

Kepatuhan atas Pelaksanaan Self assessment system oleh wajib pajak UKM (Y) Pengetahuan Wajib Pajak (X1)

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Wajib pajak dituntut untuk berperan aktif dalam melaksanakan kewajiban perpajakannya. Peranan aktif ini dikarenakan sistem pemungutan yang telah diterapkan di Indonesia yakni self assessment system yang mengharuskan wajib pajak untuk memenuhi kewajiban perpajakannya sendiri. Keberhasilan self assessment system dapat tercapai jika wajib pajak memiliki pengetahuan tentang pajak, pemahaman tentang pajak, memiliki kesadaran, dan adanya pelayanan fiskus yang membantu wajib pajak terhadap kewajiban perpajakannya.

Berdasarkan uraian diatas, kerangka konseptual ini menyajikan variable independen yang memengaruhi variable dependen yaitu kepatuhan atas pelaksanaan self assessment system oleh wajib pajak UKM (Y). Variabel independen tersebut ada 4 (empat) yaitu pengetahuan wajib pajak (X1), pemahaman wajib pajak (X2), kesadaran wajib pajak (X3), dan pelayanan fiskus (X4). Hubungan variable dependen dan variable independen akan disajikan dalam gambar berikut:

H4

Gambar 2.1 Kerangka Konseptual Pelayanan Fiskus (X4)

2.3.2 Hipotesis Penelitian

2.3.2.1 Pengaruh Pengetahuan Wajib Pajak Terhadap Kepatuhan Atas Pelaksanaan Self Assessment System Oleh Wajib Pajak UKM

Menurut Bandura 1977 dalam Robbins (1996) dalam teori pembelajaran sosial mengatakan bahwa seseorang dapat belajar lewat pengamatan dan pengalaman langsung. Teori pembelajaran sosial ini dapat dikaitkan dengan langsung dengan pengetahuan wajib pajak tehadap kepatuhan wajib pajak. Saat semakin banyak pembelajaran dari sebuah pengamatan yang telah dilakukan oleh seseorang mengenai perpajakan, maka semakin luas pengetahuan yang dimiliki sehingga ketaatan dalam melaksanakan perpajakan akan semakin meningkat (Hanindyari, 2018:25).

Pengetahuan wajib pajak adalah informasi pajak sehubungan dengan pelaksanaan hak dikewajiban wajib pajak di bidang perpajakan yang digunakan sebagai pengambilan keputusan untuk dasar bertindak(Veronica dalam Khasanah 2014:22).

Semakin tinggi pengetahuan wajib pajak, maka wajib pajak dapat menentukan perilakunya dengan lebih baik dan sesuai dengan ketentuan perpajakan(Lestari, 2017:30). Pengetahuan yang dimiliki wajib pajak dapat mempermudah wajib pajak untuk mengetahui kewajiban perpajakannya dan berakhir menjadi

Dari uraian di atas, peneliti menyimpulkan hipotesis ini sebagai berikut:

H1: Pengetahuan wajib pajak berpengaruh positif terhadap kepatuhan atas pelaksanaan Self Assessment System oleh wajib pajak UKM.

2.3.2.2 Pengaruh Pemahaman Wajib Pajak Terhadap Kepatuhan Atas Pelaksanaan Self Assessment System Oleh Wajib Pajak UKM

Menurut Bandura dalam Robbins (1996) dalam teori pembelajaran sosial mengatakan bahwa seseorang dapat belajar lewat pengamatan dan pengalaman langsung. Teori pembelajaran sosial ini dapat dikaitkan dengan langsung dengan pemahaman wajib pajak tehadap kepatuhan wajib pajak. Semakin wajib pajak memahami pembelajaran dari sebuah pengamatan ataupun pengalaman langsung maka semakin baik tingkat pemahaman wajib pajak terhadap kewajiban perpajakannya.

Pemahaman peraturan perpajakan adalah proses wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak (Resmi dalam Purnaditya 2015:19).

Dari uraian di atas, peneliti menyimpulkan hipotesis ini sebagai berikut:

H2: Pemahaman wajib pajak berpengaruh positif terhadap kepatuhan atas pelaksanaan Self Assessment System oleh wajib pajak UKM.

2.3.2.3 Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Atas Pelaksanaan Self Assessment System Oleh Wajib Pajak UKM

Teori atribusi yang diperkenalkan oleh Fritz Heider (1958) menjelaskan bahwa teori ini adalah sebuah percobaan untuk menentukan apakah perilaku seorang individu disebabkan dari internal atau eksternal. Teori atribusi ini dapat dikaitan langsung dengan kesadaran wajib pajak faktor internal yang mempengaruhi kepatuhan wajib pajak. Wajib pajak dapat berperilaku patuh jika adanya kesadaran dalam diri wajib pajak.

Kesadaran wajib pajak merupakan bukti dari mengertinya arti pajak bagi individu wajib pajak itu sendiri(Azmi, 2018:28).

Tingkat kesadaran yang dimiliki oleh wajib pajak berpengaruh terhadap kepatuhan wajib pajak. Semakin tinggi tingkat kesadaran wajib pajak maka pemahaman terhadap pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan wajib pajak dalam membayar pajaknya Hana (2017:32).

Dari uraian di atas, peneliti menyimpulkan hipotesis penelitian ini sebagai berikut:

H3: Kesadaran Wajib Pajak berpengaruh positif terhadap kepatuhan atas pelaksanaan Self Assessment System oleh wajib pajak UKM.

2.3.2.4 Pengaruh Pelayanan Fiskus Terhadap Kepatuhan Atas Pelaksanaan Self Assessment System Oleh Wajib Pajak UKM

Teori atribusi yang diperkenalkan oleh Fritz Heider (1958) menjelaskan bahwa teori ini adalah sebuah percobaan untuk menentukan apakah perilaku seorang individu disebabkan dari internal atau eksternal. Teori atribusi ini dapat dikaitkan dengan pelayanan fiskus sebagai faktor eksternal. Pelayanan fiskus dapat memengaruhi wajib pajak untuk berperilaku patuh pajak

Pelayanan fiskus adalah memberikan layanan sesuai dengan aturan pokok dan tata cara yang telah ditetapkan kepada orang atau masyarakat yang mempunyai kepentingan pada organisasi itu(Pratiwi, 2014:38). Pelayanan fiskus dapat memengaruhi perilaku patuh wajib pajak. Para Wajib Pajak akan patuh dalam memenuhi kewajibannya tergantung pada bagaimana petugas pajak (fiskus) memberikan pelayanan yang terbaik kepada Wajib Pajak (Sasmati, 2013:5).

Dari uraian di atas, peneliti menyimpulkan hipotesis penelitian ini sebagai berikut:

H4: Pelayanan Fiskus berpengaruh positif terhadap kepatuhan atas pelaksanaan Self Assessment System oleh wajib pajak UKM.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini menggunakan jenis penelitian kuantitatif yang bertujuan untuk mengetahui besaran berupa angka dari pengaruh pengetahuan wajib pajak, pemahaman wajib pajak, kesadaran wajib pajak dan pelayanan fiskus terhadap kepatuhan self-assessment system oleh wajib pajak ukm di Kota Medan.

3.2 Tempat dan Waktu Penelitian

Dalam penelitian ini tempat yang akan menjadi sasaran peneliti adalah UKM yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah. Penelitian ini akan berlangsung dalam jangka waktu bulan Januari 2020 sampai selesai skripsi ini.

3.3 Definisi Operasional 3.3.1 Variabel Dependen

Kepatuhan wajib pajak yaitu ketaatan, tunduk, dan patuh serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan(Yuliadi, 2017:52).

3.3.2 Variabel Independen

3.3.2.1 Pengetahuan Wajib Pajak

Pengetahuan wajib pajak adalah informasi pajak sehubungan dengan pelaksanaan hak dikewajiban wajib pajak di bidang

perpajakan yang digunakan sebagai pengambilan keputusan untuk dasar bertindak(Veronica dalam Khasanah 2014:22).

3.3.2.2 Pemahaman Wajib Pajak

Pemahaman peraturan perpajakan adalah proses wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak(Resmi dalam Purnaditya 2015:19).

3.3.2.3 Kesadaran Wajib Pajak

Kesadaran wajib pajak merupakan bukti dari mengertinya arti pajak bagi individu wajib pajak itu sendiri(Azmi, 2018:28).

3.3.2.4 Pelayanan Fiskus

Pelayanan fiskus adalah memberikan layanan sesuai dengan aturan pokok dan tata cara yang telah ditetapkan kepada orang atau masyarakat yang mempunyai kepentingan pada organisasi itu(Pratiwi, 2014:38).

Tabel 3.1

Definisi Operasional Variabel dan Metode Pengukuran Variabel

Variabel Defini Operasional Indikator Pertanyaan Pengukuran Kepatuhan

Wajib Pajak

Kepatuhan wajib pajak yaitu ketaatan, tunduk, dan patuh serta

melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan (Yuliadi, 2017:52)

Mengisi formulir SPT dengan lengkap dan jelas.

Skala Likert Interval Menghitung jumlah pajak

yang terutang dengan teliti dan benar.

Membayar pajak yang terutang tersebut tepat pada waktunya.

Tidak pernah menerima surat teguran.

Pengetahuan Pengetahuan wajib pajak Mengetahui bahwa pajak Skala Likert

sehubungan dengan pelaksanaan hak

dikewajiban wajib pajak di bidang perpajakan yang digunakan sebagai pengambilan keputusan untuk dasar

bertindak(Veronica dalam Khasanah 2014:22).

Mengetahui seluruh peraturan mengenai batas waktu

pelaporan SPT.

Mengetahui dengan sistem perpajakan yang digunakan saat ini yaitu

menghitung,memperhitungka n, membayar dan melaporkan sendiri

Mengetahui bahwa tarif pajak yang saya gunakan berlaku saat ini

Pemahaman Wajib Pajak

Pemahaman peraturan perpajakan adalah proses wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak(Resmi dalam Purnaditya 2015:19)

Memahami cara menghitung pajak penghasilan terutang

Skala Likert Interval Memahami tata cara

pembayaran pajak

Memahami cara mengisi SPT Memahami cara penyampaian SPT

Kesadaran Wajib Pajak

Kesadaran wajib pajak merupakan bukti dari mengertinya arti pajak bagi individu wajib pajak itu

sendiri(Azmi, 2018:28)

Membayar pajak karena kesadaran sendiri

Skala Likert Interval Dengan senang hati dan

sukarela untuk membayar pajak dan melaporkan SPT Sadar memilih untuk selalu membayar pajak tepat waktu Sadar bahwa membayar pajak tidak sesuai dengan jumlah yang dihitung sangat merugikan negara Pelayanan

Fiskus

Pelayanan fiskus adalah memberikan layanan sesuai dengan aturan pokok dan tata cara yang telah ditetapkan kepada orang atau masyarakat yang mempunyai kepentingan pada organisasi itu(Pratiwi, 2014:38).

Pelayanan yang diberikan fiskus cepat dan tepat;

Skala Likert Interval Pelayanan diberikan dengan

penuh tanggung jawab;

Pelayanan fiskus dilakukan dengan ramah, sopan dan dapat dipercaya;

Fiskus mengetahui dan memahami kebutuhan pelayanan wajib pajak Sumber: diolah oleh peneliti (2020)

3.4 Populasi dan Sampel

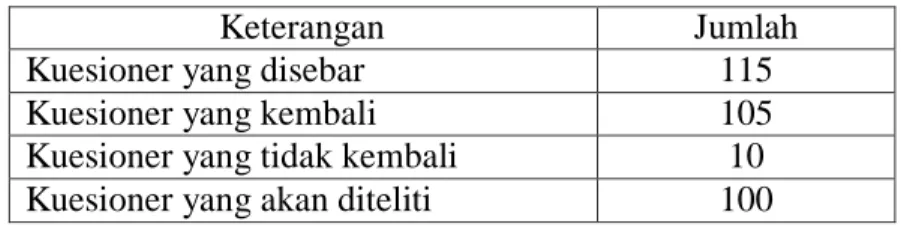

Populasi yang menjadi dalam penelitian ini adalah seluruh wajib pajak UKM yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah. Ruang lingkup pembahasan penelitian ini akan dipersempit dengan melakukan pengambilan sampel karena jumlah populasi dalam penelitian ini sangatlah besar. Sampel yang merupakan bagian populasi yang pengambilannya dengan metode accidental sampling. Accidental Sampling adalah penentuan sampel berdasarkan secara kebetulan bertemu dan cocok digunakan sebagai sumber data.

Rumus Slovin digunakan untuk penentuan sampel. Rumus tersebut sebagai berikut (Sanusi dalam Utami dan Kardinal (2013)):

Keterangan:

n = jumlah sampel

N = populasi

e = Moe (Margin of error max) yaitu tingkat kesalahan maksimum yang masih dapat ditoleransi (ditentukan 10%)

Berdasarkan data Kantor Pelayanan Pajak Pratama Medan Petisah, jumlah wajib pajak adalah 9,888. Oleh karena itu, jumlah sampel yang akan diteliti adalah

Jumlah sampel yang akan diteliti oleh peneliti adalah 100 wajib pajak UKM.

3.5 Jenis Data

Penelitian ini menggunakan data primer yang secara langsung diperoleh dari wajib pajak UKM yang terdaftar di KPP Pratama Medan Petisah dan data sekunder yang diperlukan untuk data pendukung penelitian yang sudah ada dan telah terpublikasi maupun tidak terpublikasi dengan cara tinjauan perpustakaan (library research) dan mengakses website.

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode kuesioner yang berupa sejumlah pertanyaan yang akan diajukan kepada para wajib pajak UKM yang terdaftar di KPP Pratama Medan Petisah. Skala likert digunakan untuk mengukur tanggapan, persepsi, dan sikap para responden ataupun para wajib pajak. Pengukuran ini menunjukkan seberapa tingkat persetujuan para responden terhadap pertanyaan yang diajukan sesuai dengan peristiwa dan fenomena yang terjadi. Ada 5 (lima) tingkat persetujuan yang akan ditujukan kepada para responden :

Sangat Tidak Setuju (STS) ditunjukkan dengan angka 1

Tidak Setuju (TS) ditunjukkan dengan angka 2 Tidak Pasti (TP) ditunjukkan dengan angka 3

Setuju (S) ditunjukkan dengan angka 4

Sangat Setuju (SS) ditunjukkan dengan angka 5

3.7 Uji Validitas dan Uji Reliabilitas 3.7.1 Uji Validitas

Pengujian validitas yaitu menguji seberapa valid item-item pertanyaan dalam mengukur variable yang diteliti. Pengujian ini memerlukan perbandingan r hitung dengan r table. Uji validitas dikatakan valid jika r hitung lebih besar daripada r table.

3.7.2 Uji Reliabilitas

Pengujian reliabilitas ialah apakah kuesioner tersebut sudah realiabel dengan artian kuesioner tersebut relatif konsisten dengan melihat nilai Cronbach’s Alpha diatas 0,6.

3.1 Metode Analisis Data

Untuk mengolah dan menguji hipotesis data dalam penelitian ini maka diperlukan analisis regresi menggunakan model regresi berganda. Analisis ini menjelaskan hubungan antara beberapa variable independen dengan variable dependen. Model regresi yang digunakan adalah :

Y’ = a + b1x1 + b2x2 + b3x3 + b4x4...bnxn

Keterangan:

Y„ = Kepatuhan wajib pajak

a = konstanta

b = koefisien regresi

X1 = Pengetahuan Wajib Pajak

X2 = Pemahaman Wajib Pajak X3 = Kesadaran Wajib Pajak

X4 = Pelayanan Fiskus

3.8.1 Uji Asumsi Klasik

Tujuan uji asumsi klasik adalah memperoleh model regresi yang menghasilkan estimator linier tidak bias yang terbaik (Best Linier Unbiased Estimator/ BLUE).

3.8.1.1 Uji Normalitas Data

Uji normalitas adalah uji untuk mengetahui apakah data yang didapatkan memiliki distribusi yang normal atau tidak.

Dengan menggunakan metode statistik yaitu uji statistik non parametrik Kolmogorov-Smirnov. Jika nilai signifikansi Kolmogorov-Smirnov lebih besar dari 0.05, maka data residual terdistribusi normal. Pengujian normalitas dengan analisis grafik dapat dilihat dengan penyebaran titik pada sumbu diagonal dari