FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI WALISONGO SEMARANG

Teks penuh

Gambar

Dokumen terkait

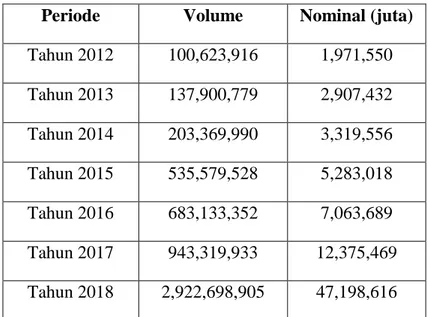

57 Dalam penelitian ini populasi berdasarkan pada Badan Pusat Statistik yang mencangkup pada seluruh kabupaten yang ada di jawa tengah yaitu terdiri dari 35 kabupaten

dengan menunjukkan hasil karya anak. Hal ini akan menggugah minat anak untuk berkreasi. Pentingnya Pengembangan Kreativitas Sejak Dini Kreativitas memiliki kepentingan yang

Adalah metode yang dimulai dengan laba rugi periode berjalan dan menyesuaikan laba rugi dengan transaksi bukan kas, akrual, tangguhan dari pos yang pendapatan atau

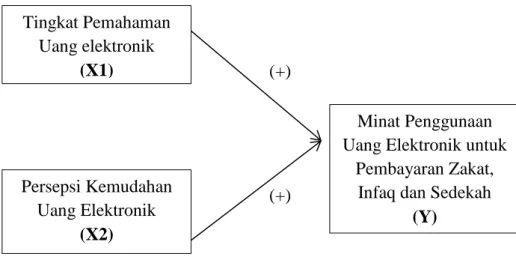

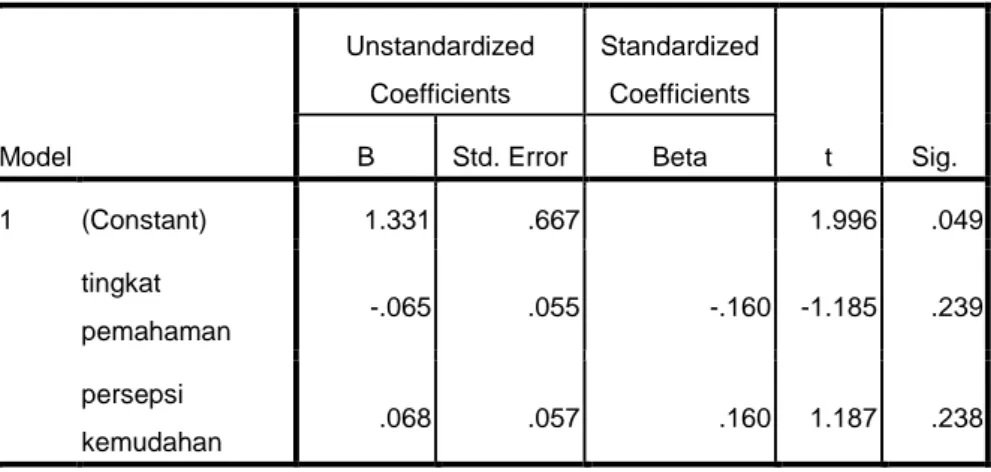

Berdasaarkan hasil penelitian yang telah dilakukan menunjukan bahwa pengaruh persepsi kemudahan berpengaruh positif dan signifikan terhadap minat mahasiswa, pengaruh

Hasil penelitian menunjukkan bahwa kecerdasan emosional, perilaku belajar dan minat belajar memiliki pengaruh positif dan signifikan terhadap tingkat pemahaman akuntansi

33.. Qurban Yang ditunjukkan untuk semua masyarakat muslim yang mencari untuk mengumpulkan uang dengan mencari dana dari yang ingin melaksanakan ibadah Qurban. Tetapi

1 yang berbunyi: “Pengakuan keuntungan murabahah dalam bisnis yang dilakukan oleh para pedagang, yaitu secara proporsional boleh dilakukan selama sesuai dengan „urf (kebiasaan)

Berdasarkan hasil penelitian diperoleh bahwa minat penerapan nilai Islam berpengaruh positif dan signifikan terhadap keputusan menggunakan produk tabungan perbankan syariah, hal ini