SKRIPSI

PENGARUH UKURAN PERUSAHAAN, AUDIT INTENAL, DEWAN KOMISARIS INDEPENDEN DAN REPUTASI AUDITOR TERHADAP AUDIT FEE PADA PERUSAHAAN PROPERTY YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI) TAHUN 2012 -2014

OLEH

SIAMARINA SIREGAR 140522064

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Ukuran Perusahaan, Audit Internal, Dewan Komisaris Independen, dan Reputasi Auditor Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat ijin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, November Yang membuat pernyataan,

Siamarina Siregar NIM.140522064

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, AUDIT INTENAL, DEWAN KOMISARIS INDEPENDEN DAN REPUTASI AUDITOR TERHADAP AUDIT FEE PADA PERUSAHAAN PROPERTY YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI) TAHUN 2012 -2014

Penelitian ini bertujuan untuk menganalisa pengaruh ukuran perusahaan, internal audit, independensi dewan komisaris, dan reputasi auditor terhadap fee audit.

Penelitian ini menggunakan sampel perusahaan jasa sektor property dan real estate di Bursa Efek Indonesia selama periode 2012-2014. Jumlah perusahaan property dan real estate yang dijadikan sampel penelitian ini adalah 34 perusahaan dengan pengamatan selama 3 tahun. Berdasarkan metode purposive sampling, total sampel penelitian adalah 102 laporan keuangan, pengujian hipotesis dalam penelitian ini menggunakan teknik regresi berganda.

Hasil penelitian menunjukkan bahwa ukuran perusahaan dan reputasi auditor berpengaruh signifikan terhadap fee audit. Selain itu juga ditemukan bahwa audit internal dan dewan komisaris independen tidak berpengaruh signifikan terhadap nilai perusahaan.

Kata kunci: Fee Audit, Ukuran Perusahaan, Audit Internal, Dewan Komisaris Independen, Reputasi Auditor.

ABSTRACT

The Influence of Firm Size, Audit Internal, Comissioner Board Independent, And Auditor Reputation, Against Fee Audit

This study aims to analyze the influence of firm size, audit internal, comissioner board independent and reputation auditor, against fee audit.

This study used a sample of service companies and the real estate property sector in Indonesia Stock Exchange during the period 2012-2014. Number of company property and real estate research sample is 34 companies with observations for 3 years. Based on the purposive sampling method, the total sample was 102 financial statement, testing this hypothesis using multiple regression techniques.

The results showed that there is a positive and significant relationship between the variables and firm size and reputation auditor on fee audit, but it also found that variable audit internal and comissioner board independent no significant effect on the fee audit.

Keywords: Fee audit, firm size, audit internal, comissioner board independent, auditor reputation.

KATA PENGANTAR

Puji syukur penulis ucapkan ke hadirat Tuhan Yang Maha Esa karena atas berkat dan karunia-Nya penulis berhasil menyelesaikan skripsi dengan judul

“Pengaruh Ukuran Perusahaan, Internal Audit, Independensi Dewan Komisaris, Dan Reputasi Auditor Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014”. Adapun tujuan dari penulisan skripsi ini adalah memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupapengarahan, bimbingan, bantuan, doa, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi. Oleh karena itu, pada kesempatan ini Penulis menyampaikan terimakasih kepada semua pihak yangtelah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Syahrul Rambe., M.M., Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Arifin Lubis, M.M., Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini. Dan Dra. Mutia Ismail, M.M., Ak. selaku dosen penguji dan Bapak Drs. Rasdianto, M.M., Ak. selaku dosen pembanding yang telah membantu dan memberikan saran-saran serta perhatian

sehingga penulis dapat menyelesaikan skripsi ini.

5. Kedua Orang Tua Penulis, Ayahanda Gargaran Siregar, SE, M.Si dan Ibunda Irma Rosnani, SE. dan kepada tiga saudara penulis, Rasima siregar, Raja ammar p siregar, Haluan habincaran siregar, dan Keluarga besar penulis. Terima kasih artas segala curahan kasih sayang melalui perhatian doa, dukungan, dan pengorbanan finansial yang selama ini telah diberikan motivasi penulis untuk terus berprestasi dan berusaha menjadi lebih baik. Untuk teman – teman seperjuangan Penulis, Muhammad Haris Siregar, Rika Amelia, Sitirahmi Hasibaun, Febrianty, Maulidasari Nastiti Nst, yang telah ada dalam suka dan duka serta memberikan bantuan, dukungan, motivasi dan semangat dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis ... 7

2.1.1. Ukuran Perusahaan ... 7

2.1.2. Audit Internal ... 8

2.1.3. Dewan Komisaris Independen ... 9

2.1.4. Reputasi Auditor ... 10

2.1.5. Fee Audit ... 10

2.2. Penelitian Terdahulu ... 13

2.3.Kerangka Konseptual ... 17

2.3.1. Pengaruh Ukuran Perusahaan Terhadap Fee Audit ... 18

2.3.2. Pengaruh Internal Audit Terhadap Fee Audit ... 18

2.3.3. Pengaruh Dewan Komisaris Independen Terhadap Fee Audit ... 19

2.3.4. Pengaruh Reputasi Auditor Terhadap Fee Audit ... 21

2.3.5.Pengaruh Ukuran Perusahaan, Audit Internal, Dewan Komisaris Independen, Reputasi Audit terhadap Fee Audit ... 23

2.4.Pengembangan Hipotesis ... 24

BAB III METODE PENELITIAN 3.1.Jenis Peneltian ... 26

3.2. Lokasi Peneltian ... 26

3.3. Batasan Penelitian ... 26

3.4. Populasi dan peneltian Sampel ... 27

3.5. Jenis, Sumber, dan Metode Pengumpulan Data ... 31

3.6. Definisi Operasional dan Skala Pengukuran Variabel ... 32

3.6.1.Variabel Dependen ... 32

3.6.2. Variabel Independen ... 33

3.7. Metode Analisis ... 38

3.7.1. Statistik Deskriptif ... 38

3.7.2. Uji Asumsik Klasik ... 39

3.8. Pengujian Hipotesis Penelitian ... 41

3.8.1. Koefisien Determinasi ... 42

3.8.2. Uji Simultan Signifikan (F) ... 43

3.8.3. Uji T ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 45

4.2. Analisis Data ... 45

4.2.1. Hasil Statistik Deskriptif ... 46

4.2.2. Hasil Uji Asumsi Klasik ... 48

4.2.3. Hasil Uji Hipotesis ... 53

4.3. Pembahasan ... 58

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 63

5.2. Keterbatasan Penelitian ... 63

5.3. Saran ... 64

DAFTAR PUSTAKA ... 65

LAMPIRAN ... 68

DAFTAR TABEL

No. Tabel Halaman

2.1 Ringkasan Penelitian Terdahulu ... 13

3.1 Data Sampel ... 29

3.2 Defenisi Operasional ... 36

4.1 Descriptive Statistics ... 46

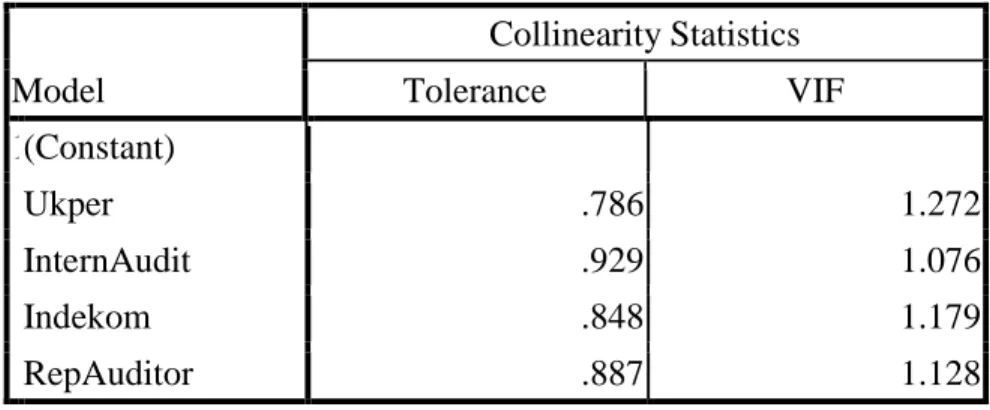

4.2 Uji Multikolineritas ... 48

4.3 Hasil Uji Autokorelasi ... 51

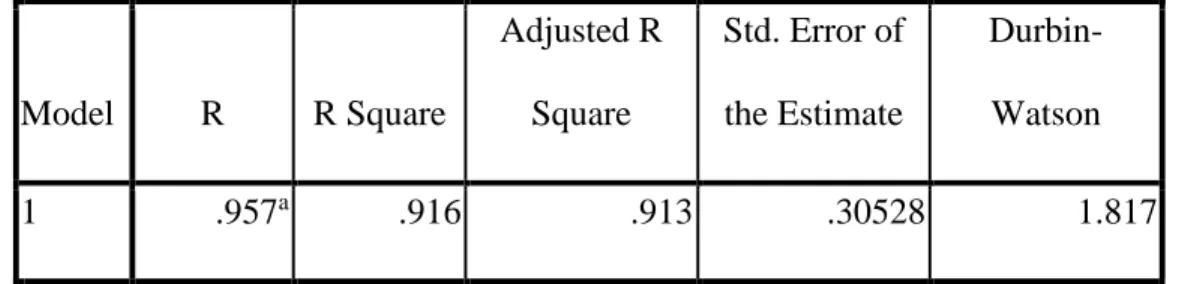

4.4 Hasil Uji Koefisien Determinasi ... 53

4.5 Hasil Uji F test ... 54

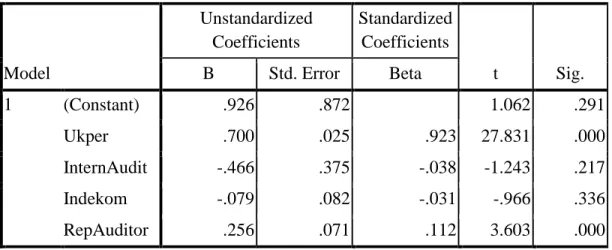

4.6 Hasil Uji t Parsial ... 56

DAFTAR GAMBAR

No. Gambar Halaman 2.2 Kerangka Konseptual ... 24 4.1 Hasil Uji Normalitas ... 50 4.2 Hasil Uji Heteroskedasitas ... 52

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Data Nilai Variabel ... 68 2 Hasil Output SPSS 16 ... 73

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Imbal jasa audit (audit Fee) dapat diartikan sebagai imbalan jasa yang diterima auditor atas jasa audit yang diberikan terhadap laporan keuangan. Besarnya fee audit yang ditetapkan oleh kantor akuntan publik merupakan salah satu obyek yang menarik untuk diteliti. Hal ini disebabkan kebijakan penentuan fee audit oleh kantor akuntan publik menjadi salah satu aspek mutu terhadap kantor akuntan publik tersebut. Agar penilaian audit terhadap informasi yang disajikan oleh manajemen dilakukan secara bebas dan tidak memihak, perusahaan menggunakan jasa akuntan publik. Audit laporan keuangan dilakukan oleh Akuntan Publik dengan mensyaratkan kompetensi, integritas, dan independensi.

Akuntan Publik wajib menjunjung tinggi sikap independen dan memastikan bahwa setiap penugasan yang diterima dan hasil pekerjaannya terbebas dari pengaruh pihak manapun. Untuk menjaga persyaratan kompetensi, integritas, dan independensi serta meningkatkan citra profesi Akuntan Publik, maka perlu dirancang suatu panduan untuk menetapkan audit fee. Masalah fee adalah suatu permasalahan yang dilematis, dimana di satu sisi auditor harus independen dalam memberikan opininya tapi di sisi lain auditor juga memperoleh imbalan dari klien atas pekerjaan yang dilakukannya.

Bagi akuntan publik, fee adalah sumber pendapatan bagi mereka. Peraturan

mengenai dasar pengenaan fee audit telah ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI) yang menerbitkan Surat Keputusan No. KEP.024/IAPI/VII/2008 tentang Kebijakan Penentuan fee audit. Menurut Rimawati (2011), Semakin besar jasa audit yang diberikan maka semakin besar fee yang diberikan oleh klien, dan indikasi hilangnya independensi auditor juga semakin tinggi.

Besarnya fee audit masih menjadi perbincangan yang cukup panjang, mengingat banyak faktor yang mempengaruhinya. Menurut Putri (2014) menyatakan bahwa. Dewan komisaris independen tidak berpengaruh terhadap fee audit diakibatkan karena komisaris independen di dalam suatu perusahaan kurang mampu untuk melakukan pengawasan terhadap manajemen perusahaan sehingga dewan komisaris independen tidak akan mempengaruhi besar kecilnya fee audit yang akan dibayarkan kepada auditor. Menurut Hazmi dan Sudarno (2013) faktor lain yang berpengaruh terhadap fee audit adalah audit internal ini, dikarenakan audit internal diperlukan bagi organisasi yang membutuhkan informasi dari pihak yang independen mengenai berbagai aktivitas organisasi guna pengambilan keputusan yang lebih obyektif dan accountable. Dengan semakin sebaiknya kondisi internal maka akan memiliki kualitas auditor eksternal yang lebih baik sehingga fee audit yang dibayar lebih tinggi. Pada umumnya perusahaan memilih menggunakan jasa auditor independen dari Kantor Akuntan Publik (KAP) untuk meningkatkan kredibilitas dari laporan keuangan tersebut. Perusahaan yang tidak menggunakan jasa auditor independen kemungkinan besar akan memiliki laporan keuangan dengan tingkat kredibilitas yang sangat kecil. Menurut penelitian yang dilakukan oleh Nurul (2015)

karakteristik auditor yang diproksikan dengan KAP big 4 atau KAP non big 4 menunjukkan bahwa karakteristik auditor tidak berpengaruh dan tidak signifikan terhadap fee audit. Ukuran Perusahaan merupakan suatu skala dimana dapat diklasifikasikan besar kecilnya suatu perusahaan. Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak internal perusahaan. Penentuan ukuran perusahaan ini didasarkan pada total aktiva yang dimiliki oleh perusahaan baik yang berupa aktiva lancar maupun aktiva tetap. Berdasarkan penelitian- penelitian yang dilakukan tersebut terdapat adanya research gap yaitu hasil dari penelitian terdahulu yang saling bertentangan. Nurul ayu (2015), menggunakan perusahaan Perbankan sebagai objek penelitian sedangkan penelitian ini menggunakan perusahaan Property yang terdaftar dibursa Efek Indonesia dari periode 2012-2014 Penelitian ini menggunakan data sekunder dengan populasi perusahaan Property terdaftar di Bursa Efek Indonesia dan variabel independen yang diteliti adalah pengaruh ukuran perusahaan, audit internal, dewan komisaris independen, reputasi auditor. Data yang digunakan peneliti berasal dari laporan keuangan perusahaan Property yang terdaftar di BEI. Berdasarkan latar belakang diatas, maka penelitian ini berjudul. “Pengaruh ukuran perusahaan, audit internal, dewan komisaris independen, reputasi auditor terhadap audit fee pada perusahaan property yang terdaftar di Bursa Efek Indonesia tahun 2012-2014”

1.2 Rumusan Masalah

Penelitian ini bermasud untuk menguji pengaruh ukuran perusahaan, audit internal, dewan komisaris independensi, reputasi auditor terhadap fee audit.

Perumusan masalah dalam penelitian ini adalah:

1. Apakah ukuran perusahaan memiliki pengaruh terhadap fee audit baik secara parsial maupun simultan.

2. Apakah audit internal memiliki pengaruh terhadap fee audit baik secara parsial maupun simultan.

3. Apakah dewan komisaris independen memiliki pengaruh terhadap fee audit baik secara parsial maupun simultan.

4. Apakah reputasi auditor memiliki pengaruh terhadap fee audit baik secara parsial maupun simultan.

5. Apakah ukuran perusahaan, audit internal, dewan komisaris independen, reputasi auditor memliki pengaruh terhadap fee audit.

1.3 Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan di atas, penelitian ini bertujuan untuk menguji secara empiris: Pengaruh ukuran perusahaan, audit internal, dewan komisaris independen, reputasi auditor terhadp fee audit baik secara parsial maupun simultan

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka manfaat penelitian yang dapat diperoleh dari penelitian tesebut adalah sebagai berikut :

1. Bagi Peneliti

Penelitian ini diharapkan untuk menambah pengetahuan dan pemahaman peneliti mengenai pengaruh ukuran perusahaan, audit internal, dewan komisaris independen, reputasi auditor terhadap fee audit.

2. Bagi Perusahaan

Penelitian ini juga diharapkan mampu untuk memberikan tambahan informasi bagi perusahaan mengenai faktor yang mendukung dalam penentuan seberapa besar fee audit yang diberikan, sehingga manajemen tidak merugikan auditor dan dapat membayar fee secara rasional.

3. Bagi Kalangan Akademis

Penelitian ini dapat memberikan referensi tambahan dan sumbangan konseptual sebagai bahan pembelajaran dan menambah wawasan pengetahuan di bidang akuntansi dan pengauditan.

4. Bagi Peneliti Selanjutnya

Menjadi bahan referensi tambahan untuk melakukan penelitian lebih lanjut mengenai pengaruh ukuran perusahaan, audit internal, dewan komisaris

indpenden, reputasi auditor terhadap fee audit. Penelitian ini diharapkan dapat menjadi salah satu dasar bagi penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Ukuran Perusahaan

Ukuran perusahan (company size) secara umum dapat diartikan sebagai suatu perbandingan besar atau kecilnya suatu objek. Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan (asset) yang dimiliki suatu perusahaan. Pengukuran perusahaan bertujuan untuk membedakan secara kuantitatif antara perusahaan besar (large firm) dengan perusahaan kecil (small firm) besar kecilnya suatu perusahaan

yang dapat mempengaruhi kemampuan manajemen untuk mengoperasikan perusahaan dengan berbagai situaisi dan kondisi yang dihadapinya. Pada akhirnya kemampuan untuk mengoperasikan perusahaan besar merupakan perusahaan yang memiliki total aset yang besar. Menurut Yulia (2013) perusahaan yang dikategorikan besar biasanya merupakan perusahaan yang telah go publik di pasar modal dan perusahaan besar ini juga termasuk dalam kategori papan pengembangan satu memiliki aset sekurang-kurangnya Rp 200.000.000.000 lalu Perusahaan Menengah (Medium Size) Perusahaan mengengah merupakan perusahaan yang memiliki total

aset antara Rp 2.000.000.000 sampai Rp 200.000.000.000 serta perusahaan menengah ini biasanya listing di pasar modal pada papan pengembangan ke dua sedangkan Perusahaan Kecil (Small Firm) Perusahaan kecil merupakan perusahaan yang

memiliki aset kurang dari Rp 2.000.000.000 dan biasanya perusahaan kecil ini belum terdaftar di Bursa Efek. Ukuran Perusahaan = Total Aset.

2.1.2. Audit Internal

Definisi audit internal menuurt IIA (Institute of Internal auditor ) yang dikutip oleh Boynton (2001: 980 ) yakni :

“Internal auditing is a independent, objective assurance and consultingactivity designed to add value and improve an organization – organization’s opeartions. It helps on organization accomplish its objective by bringing a systematic, disclined apporoach to evaluate and improve the effectivess of risk management, control, and govermance process”.

“Audit Internal adalah aktivitas independen keyakinan objektif dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. audit internal ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas manajemen resiko, pengendalian dan proses tata kelola”

Menurut Aryani dan Sudarno (2011) dalam melaksanakan tugas, auditor internal memiliki kegiatan sebagai berikut :

1. Pemeriksaan dan Penilaian terhadap efekktifitas pengendalian intern yang efektif dengan biaya yang minimum.

2. Menentukan sampai berapa jauh pelaksanaan kebijakan manajemen puncak dipatuhi.

3. Menentukan sampai berapa jauh kekayaan perusahaan dipertanggung jawabkan dan dilindungi dari segala macam kerugian.

4. Menentukan keandalan informasi yang dihasilkan oleh berbagai bagian dalam perusahaan.

5. Memberikan rekomendasi perbaikan kegiatan- kegiatan perusahaan.

Standar IIA menyatakan fungsi internal harus memiliki piagam formal. disetujui oleh dewan atau komite audit. yang menjelaskan tujuan, kewenangan, tanggung jawab,dan ruang lingkup kegiatan audit internal. Selanjutnya ketentuan mengenai pemebntukan dan pedoman penyusunan piagam unit audit internal diatur dalam peraturan Bapepam No IX.1.7 tahun 2008 yang isi nya mewajibkan setiap emiten atau perusahaan publik untuk membentuk unit audit internal, tanggung jawab kefektifan audit internal dipegang oleh komite audit. Sawyer et al. (2005: 09) “Menyatakan bahwa audit internal adalah sebuah aktivitas konsultasi dan keyakinan objektif yang dikelola secara independen didalam organisasi dan diarahkan oleh filosofi penambahan nilai untuk meningkatkan operasional perusahaan”. Dalam struktur organisasi perusahaan kedudukan fungsi internal audit mempengaruhi luasnya aktivitas fungsi yang dapat dijalankan serta dipengaruhi independensinya dalam melaksanakan fungsi tersebut.

Semakin tinggi kedudukan fungsi internal audit pada struktur organisasi perusahaan, akan mempengaruhi luas dari aktivitas fungsi yang dapat dijalankan sehingga mempengaruhi independensi dalam menjalankan fungsinya Chintya ( 2014).

2.1.3. Dewan Komisaris Independen

Dewan komisaris memiliki tanggung jawab, dan mempunyai wewewnang mensurpersi kebijakan dan tindakan direksi, dan memberikan nasihat kepada direksi

bila diperlukan. Untuk melakukan hal tersebut, dewan komisaris dapat berdasarkan prosedur-prosedur yang telah ditateapkan, atau meminta nasihat profesional yang independen dan atau menetapkan panitia khusus. Setiap anggota komisaris harus orang yang berkarakter baik dan memiliki pengalaman yang relevan.

“Setiap anggota komisaris dan dewan komisaris sebagai organisasi perseorangan harus melaksanakan kewajiban mereka berdasarkan kepentingan terbaik perusahaan dan pemegang sahamnya juga harus diyakinkan bahwa perusahaan melaksanakan tanggung jawab sosial (misalnya bertindak sebagai warga negara yang baik di Negara dimana perusahaan melakukan usahanya) dan mempertimbangkan kepentingan dari berbagai stakeholder dalam perusahaan”. Widjaja Amin,(2013 : 173)

2.1.4. Reputasi Auditor

Reputasi auditor sangat menentukan kredibilitas laporan keuangan. Auditor yang memiliki reputasi yang baik diperkirakan dapat melakukan audit lebih efisien dan memiliki fleksibilitas yang lebih besar untuk menyelesaikan audit sesuai jadwal.

Waktu penyelesaian audit oleh auditor yang memiliki reputasi baik cenderung lebih pendek. Auditor yang berkualitas akan menerima harga terhadap kualitas pengauditannya yang lebih baik dan akan dihargai di pasaran dalam bentuk peningkatan permintaan jasa audit. Dampak dari peningkatan permintaan jasa audit tersebut menyebabkan auditor memiliki posisi tawar menawar yang tinggi sehingga auditor akan cenderung menetapkan audit fee yang lebih tinggi.

2.1.5. Fee Audit

Suharli dan Nurlaelah (2008) mendefinisikan fee audit adalah honorarium yang dibebankan oleh akuntan publik kepada perusahaan audit atas jasa audit yang

dilakukan akuntan publik terhadap laporan keuangan. Penetapan biaya audit yang dilakukan oleh KAP berdasarkan perhitungan dari biaya pokok pemeriksaan yang terdiri dari biaya langsung dan tidak langsung. Biaya langsung terdiri dari biaya tenaga yaitu manager, supervisor, auditor junior dan auditor senior. Sedangkan biaya tidak langsung seperti biaya percetakan, biaya penyusutan komputer, gedung dan asuransi. Setelah dilakukan perhitungan biaya pokok pemeriksaan maka akan dilakukan tawar menawar antar klien yang bersangkutan dengan kantor akuntan publik. Institut Akuntan Publik Indonesia (IAPI) “Menerbitkan Surat Keputusan No.

KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang Kebijakan Penentuan Audit Fee”. Dalam bagian Lampiran 1 dijelaskan 19 bahwa panduan ini dikeluarkan sebagai panduan bagi seluruh Anggota Institut Akuntan Publik Indonesia yang menjalankan praktik sebagai akuntan publik dalam menetapkan besaran imbalan yang wajar atas jasa profesional yang diberikannya. Dijelaskan dalam Surat Keputusan mengenai penetapan fee audit, yang harus dipertimbangkan oleh akuntan publik adalah

1. Kebutuhan klien;

2. Tugas dan tanggung jawab menurut hukum.

3. Independensi.

4. Tingkat keahlian dan tanggungjawab yang melekat pada pekerjaan yang dilakukan, serta tingkat kompleksitas pekerjaan.

5. Banyaknya waktu yang diperlukan dan secara efektif digunakan oleh akuntan publik dan sifatnya menyelesaikan pekerjaan.

6. Basis penetapan fee yang disepakati. Menurut( Tuanakotta, 2011 : 229 ) “Selalu akan ada auditor atau akuntan lain yang dapat menegoisasi fee yang lebih baik dari rekannya atau pesaingnya”. Hal ini terjadi diantara KAP dan kelompok KAP yang sama (Big4, Mid-Size Firm dan seterusnya) maupun antar patner dalam KAP yang sama, Terdapat beberapa faktor yang mempengaruhi besar kecilnya audit fee yaitu audit fee merupakan pendapatan yang besarnya bervariasi tergantung dari beberapa faktor dalam penugasan audit seperti, ukuran perusahaan klien (client size), ukuran KAP, keahlian auditor tentang industri (industry expertise), dan efisiensi yang dimiliki oleh auditor (technological efficiency of auditors).

Faktor-faktor ini sangat berpengaruh terhadap penentuan audit fee yang dibebankan KAP kepada kliennya. Faktor lain seperti berapa target profit yang akan didapatkan pemilik jelas sangat besar pengaruhnya juga. Penjelasan ini dibahas lebih lanjut oleh Surat Keputusan No. KEP.024/IAPI/VII/2008 tentang Kebijakan Penentuan Fee Audit dimana dalam menetapkan imbalan jasa harus sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar profesional akuntan publik yang berlaku. Imbalan jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor atau akuntan pendahulu atau dianjurkan oleh auditor atau akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar profesional yang berlaku.

2.2 Penelitian Terdahulu

Penelitian yang sejenis yang sebelumnya telah dilakukan untuk menentukan fee audit. Hasil - hasil penelitian ini digunakan untuk bahan referensi peneliti. Di bawah ini dapat dilihat ringkasan penelitian terdahulu adalah sebagai berikut :

Tabel 2.1

Ringkasan Penelitian Terdahulu

No NAMA PENELITIAN JUDUL METODE

ANALISIS DATA

HASIL PENELITIAN

1 Putri, Chintya

Paramhita Septyarini (2014)

Pengaruh indepedensi dewan komisaris, fungsi internal audit, dan praktik manajemen terhadap fee audit pada perusahaan manufaktur di bursa Efek Indonesia

Variabel Bebas a. Dewan Komisaris b.Fungsi Internal Audit

c. Praktik Manajemen Laba.

Variabel Terikat a. Fee Audit

Berdasarkan hasil uji hipotesis penelitian ini membuktikan bahwa:

-Independensi dewan komisaris tidak berpengaruh terhadap fee audit diakibatkan karena komisaris independen di dalam suatu perusahaan kurang mampu untuk melakukan pengawasan terhadap manajemen perusahaan sehingga independensi dewan komisaris tidak akan mempengaruhi besar kecilnya audit fee yang akan dibayarkan kepada

auditor.

- Fungsi audit internal berpengaruh positif terhadap fee audit Perusahaan yang fungsi

audit internal dalam mekanisme

operasionalnya berjalan dengan baik, maka perusahaan tersebut akan rela untuk mengeluarkan fee audit yang lebih besar demi menjaga kualitas dari laporan

keuangannya.

- Praktik manajemen laba tidak berpengaruh terhadap fee audit karena praktik

manajemen laba yang dilakukan oleh perusahaan masih sesuai dengan aturan yang ditetapkan PSAK 2 Irsan, Nurul ayu

Nareswari (2015)

Pengaruh karakteristik auditor, tipe kepemilikan perusahaan,kompleksitas dan ukuran perusahaan terhadap penetapan fee audit pada perusahaan perbankan yang terdaftar dibursa efek

Variabel Bebas a. Karakteristik auditor

b.Tipe kepemilikan c. Kompleksitas d. Ukuran perusahaan Variabel Terikat a. Fee Audit

- Karakteristik auditor yang diproksikan dengan KAP big4 atau KAP

non big4 menunjukkan bahwa karakteristik auditor tidak

berpengaruh dan tidak signifikan terhadap fee audit Dengan

demikian dikatakan bahwa hipotesis yang diajukan ditolak.

-Tipe kepemilikan perusahaan tidak berpengaruh dan tidak signifikan terhadap fee audit

-Kompleksitas yang diproksikan dengan perusahaan yang memiliki entitas anak menunjukkan variabel kompleksitas tidak berpengaruh dan tidak signifikan terhadap au fee audit.

Ukuran prusahaan berpengaruhpoitif dan signifikan terhadap fee audit

3 Khotimal Husnul (2014)

Pengaruh

Ukuran perusahaan, kepemilikikan

institusional, manajemen laba, tipe auditor dan internal audit terhadap audit fees (studi empires pada sector manufaktur yang terdaftar di bursa efek Indonesia 2010- 2013).

Variabel Bebas : a. Ukuran perusahaan b. Kepemilikan institusional

c. Manajemen Laba d. Tipe auditor.

e. Intenal audit.

Variabel Terikat : b. Fee Audit.

- Ukuran perusahaan berpengaruh terhadap

Fee audit.

- Kepemilikan institusional

berpengaruh terhadap fee audit.

- Manajemen laba berpengaruh terhadap fee audit.

- Tipe auditor

berpengaruh terhadap fee audit.

- Internal audit tidak berpenaruh terhadap fee audit.

4 Yacoob dan Che-

ahmad (2012)

“Audit Fees After IFRS Adoptions Evidance from Malaysia”

Euresian Business Review, halaman 31-46

Variabel Bebas : a. Ukuran

Perusahaan b. b. Jumlah Anak

Perusahaan c. c. Jenis KAP d. d. Pergantian KAP e. e. Struktur

- Berdasarakan hasil Terdapat peningkatan audit fees secara signifikan setelah pengadopsian IFRS.

Hal ini disebabkan karena IFR merupakan standar yang kompleks

Kepemilikan f.

Variabel Terikat : a. Fee Audit

yang membutuhkan usaha audit lebih banyak.

5 Alhamzi,

Mohammad (2013)

Pengaruh internal audit terhadap fee audit dengan penerapan Good Corporate Governance sebagai variabel intervening.

Variabel Bebas : a. Internal audit b. Fee Audit Variabel Terikat : a. Struktur

Governance

-Internal Audit berpengaruh positif terhadap penerapan Good Corporate Governance.

- Penerapan Good Governance

berpenagruh positif signifikan terhadap audit fee.

- Internal Audit berpengaruh terhadap Fee Audit melalui penerapan Good

Corporate Governance.

6 Pambudi (2012)

Pengaruh Kepemilikan Perusahaan dan Manajemen Laba terhadap Tipe Auditor dan Audit Fees pada Perusahaan Manufaktur di Bursa Efek Indonesia

Variabel Bebas : a. Tipe kepemilikan perusahaan (BUMN dan Swasta), dan b. Manajemen Laba (diukur dengan pendekatan modifikasi Jones)

Variabel Terikat : a. Tipe Auditor (KAP domestik dan KAP berafiliasi asing), b. Fee Audit.

-Jenis perusahaan BUMN dan swasta tidak memiliki pengaruh yang signifikan terhadap probabilitas pemilihan tipe auditor baik asing maupun domestik.

Jenis perusahaan BUMN dan swasta tidak memilki pengaruh yang signifikan terhadap besarnya fee audit.

-Manajemen laba tidak memiliki pengrauh yang signifikan tehadap probabilitas pemilihan tipe auditor baik yanga sing dan domestik -Manajemen laba memiliki pengaruh yang signifikan terhadap besarnya fee dengan arah positif, perusahaan dengan manajemen laba yang tinggi cenderung membayar audit fee yang tinggi.

2.3. Kerangka Konseptual

Kerangka konseptual merupakan penjelasan mengenai gambaran pokok permasalahan yang akan diteliti dalam penelitian ini. Berdasarkan uraian teoritis dan penelitian terdahulu, faktor-faktor yang mempengaruhi audit fee yang merupakan

variabel independen adalah ukuran perusahaan, audit internal, dewan komisaris independen, reputasi auditor.

2.3.1. Pengaruh Ukuran Perusahaan terhadap Fee Audit

Fee Audit merupakan hal yang penting dalam menentukan pemeriksaan dan kualitas laporan keuangan suatu perusahaan perbankan. Banyak pertimbangan yang dilakukan untuk menentukan fee audit yang sesuai. Salah satu pertimbangan yang dilakukan adalah melihat ukuran perusahaan (client size). Client Size adalah variabel yang paling penting dalam menentukan fee audit pada penelitian sebelumnya.

Auditor yang melakukan audit di perusahaan besar akan menghabiskan lebih banyak waktu dan sumber daya untuk meninjau operasi klien karena perusahaan besar terlibat dalam sejumlah besar transaksi yang tentu saja membutuhkan waktu berjam-jam bagi auditor untuk memeriksa, Joshi dan Al-Bastaki dalam Ayu (2015), dan ukuran perusahaan yang lebih besar maka memerlukan agency cost yang besar. Hasil penelitian yang menjelaskan bahwa fee audit berpengaruh positif dengan ukuran klien atau diukur dengan total aset, Simunic, (1980) di Amerika Serikat. Hal tersebut akan mengakibatkan jika ukuran klien yang diukur dengan total aset itu tinggi membuat proses audit yang dilakukan oleh auditor akan semakin rumit, maka penetapan fee audit akan semakin tinggi.

2.3.2 Pengaruh Audit Internal terhadap Fee Audit

Audit Internal merupakan fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang telah dijalankan

Hiro, tugiman, (2006) “Audit internal yang dirancang untuk melindungi aset perusahaan dan membantu menghasilkan informasi akuntansi yang handal untuk pembuatan keputusan”. Halim, Abdul (2015: 10) “Audit internal bertanggung jawab terhadap pengendalian intern perusahaan demi tercapainya efisiensi, efektivitas, dan ekonomis serta ketaatan pada kebijakan yang diambil oleh perusahaan”. Dalam struktur organisasi perusahaan kedudukan fungsi audit internal mempengaruhi luasnya aktivitas fungsi yang dapat dijalankan serta dipengaruhi independensinya dalam melaksanakan fungsi tersebut. Hapsari, (2013) “Semakin tinggi kedudukan fungsi internal audit pada struktur organisasi perusahaan, akan mempengaruhi luas dari aktivitas fungsi yang dapat dijalankan sehingga mempengaruhi independensi dalam menjalankan fungsinya” .

2.3.3. Pengaruh Dewan Komisaris Independen terhadap Fee Audit

Ikatan Akuntan Indonesia (IAI, 2009) “Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 1, laporan keuangan merupakan suatu penyajian posisi dan kinerja keuangan suatu entitas secara terstruktur”. Perusahaan menggunakan jasa akuntan publik untuk melakukan penilaian terhadap informasi yang disajikan oleh manajemen agar memberikan hasil yang terpercaya sehingga mendapatkan keyakinan yang memadai bahwa dalam laporan keuangan tidak terkandung salah saji material. Berdasarkan surat keputusan ketua umum Institut Akuntan Publik Indonesia pada tangga 2 Juli 2008 nomor KEP.24/IAPI/VII/2008 mengenai Kebijakan Penentuan Fee Audit dimana surat tersebut digunakan sebagai pedoman bagi seluruh Anggota Institut Akuntan Publik Indonesia dalam menentukan

besarnya imbalan yang wajar atas jasa profesional yang mereka berikan sebagai akuntan publik. Teori keagenan merupakan dasar teori yang diterapkan di dalam praktik bisnis perusahaan. Prinsip dasar dalam teori ini adalah adanya hubungan kerja diantara pihak yang memberi wewenang dengan pihak yang menerima wewenang dalam suatu bentuk kontrak kerjasama Jensen dan Meckling dalam Chintya (2014), Pemilik (investor) pasti menginginkan return yang tinggi atas investasi yang mereka tanamkan, sedangkan di satu sisi manajemen mengharapkan kompensasi yang tinggi atas pekerjaan yang mereka lakukan.

Hal inilah yang menyebabkan timbulnya konflik antara manajemen dengan pemilik. Untuk mengatasi perbedaan kepentingan dan masalah agensi yang timbul adalah dengan menerapkan tata kelola perusahaan yang baik (Good Corporate Governance). Good corporate governance menciptakan berbagai mekanisme yang

bertujuan untuk meyakinkan tindakan yang dilakukan manajemen sudah sejalan dengan kepentingan dari para pemegang saham. Susiana dan Herawaty (2007).

“Corporate governance atau disebut juga sistem pengelolaan dan pengendalian perusahaan muncul karena adanya perbedaan kepentingan di dalam perusahaan, The Cadbury Committee, dalam Chintya (2014) Untuk mengatasi masalah agensi atau perbedaan kepentingan adalah dengan menerapkan tata kelola perusahaan yang baik (Good Corporate Governance). Inti dari corporate governance adalah dewan

komisaris yang memiliki tugas untuk mengawasi jalannya strategi perusahaan, mengawasi manajemen dalam menjalankan perusahaan, serta menjamin terlaksananya akuntabilitas, Egon Zehnder International dalam Chintya (2014). Bursa

Efek Jakarta melalui peraturan BEI tanggal 1 Juli 2000, telah mengatur mengenai keberadaan komisaris independen. “Dikatakan bahwa perusahaan-perusahaan yang terdaftar dalam bursa harus mempunyai komisaris independen yang sebanding dengan jumlah saham yang dimiliki oleh para pemegang saham minoritas”.

Persyaratan mengenai jumlah minimal komisaris independen adalah 30 persen dari seluruh anggota dewan komisaris. Dalam penelitian Carcello et al. dalam Chintya (2104), yang menguji pengaruh antara karakteristik dewan dalam perusahaan dengan fee yang dibayarkan untuk auditor eksternal menunjukkan bahwa terdapat pengaruh yang signifikan positif antara intensitas pertemuan dewan komisaris dengan dan fee audit

2.3.4. Pengaruh Reputasi Auditor terhadap Fee Audit

Reputasi auditor juga berpengaruh dalam penentuan fee Audit. Auditor yang memiliki reputasi baik dan profesional dapat digunakan sebagai tanda atau petunjuk terhadap kualitas perusahaan klien. Pengorbanan klien untuk memakai auditor yang berkualitas akan diinterpretasikan oleh pemakai laporan keuangan bahwa perusahaan mempunyai informasi yang tidak menyesatkan mengenai prospeknya pada masa mendatang. Auditor yang memiliki reputasi baik (ditunjukkan dengan pertumbuhan jumlah klien yang tinggi) akan menerima harga terhadap kualitas pengauditannya yang lebih baik. Auditor yang berkualitas akan dihargai di pasaran dalam bentuk peningkatan permintaan jasa audit. Dampak dari peningkatan permintaan jasa audit tersebut menyebabkan auditor memiliki posisi tawar menawar yang tinggi sehingga auditor akan cenderung menetapkan fee audit yang lebih tinggi. Beberapa faktor di

atas harus diperhatikan agar dapat membantu dalam menetapkan imbal jasa yang wajar dan sesuai dengan martabat profesi akuntan publik. Dalam menetapkan imbalan jasa atau fee audit, akuntan publik juga harus memperhatikan tahapan-tahapan pekerjaan audit dan tahap pelaporan, atas dasar penelitian ini mengklasifikasikan KAP menjadi dua berdasarkan ukurannya , yaitu KAP Big Four dan KAP Non Big Four adalah kantor akuntan publik lokal yang didirikan atas izin menteri keuangan atau pejabat berwenang setelah melalui tahap ujian pendirian KAP, baik yang telah berafiliasi dengan kantor akuntan public internasional non Big Four Auditors maupun tidak berafiliasi dengan kantor akuntan public internaisonal.

Adapaun KAP lokal yang telah berafiliasi dengan The Big Four Auditors, yang dalam peneltian ini akan disebut KAP Big 4 yaitu :

1. KAP Tanudiredja, Wibisana, Rintis & Rekan yang berafiliasi dengan Pricewaterhouse Coopers.

2. KAP Osman Big Satrio & Eny yang berafiliasi dengan Deloit Touche Tohmatsu.

3. KAP Purwanto, Suherman, Surja & Rekan yang berafiliasi dengan Ernst &

Young.

4. KAP Siddharta, Widdjaja & Rekan yang berafiliasi dengan Klynveld Peat Marwicks Goerdeler (KPMG).

Di Indonesia sendiri penelitian mengenai audit fee sampai saat ini sedikit sekali. Sejauh yang peneliti ketahui, sampai saat ini sedikit sekali penelitian mengenai

fee audit di Indonesia yang terpublikasikan baik di jurnal ilmiah maupun media publikasi lainnya. Hal ini bisa jadi karena fee audit yang ditetapkan oleh kantor akuntan publik di Indonesia masih belum terpublikasi seperti di Eropa, Amerika, Australia dan negara-negara maju lainnya, dimana fee audit telah terpublikasi sehingga penelitian mengenai fee audit sering dilakukan dan dipublikasikan dalam jurnal ilmiah atau media publikasi lainnya.

2.3.5. Pengaruh Ukuran Perusahaan, Audit Internal, Dewan Komisaris Independen, Reputasi Audit terhadap Audit Fee

Fee audit adalah biaya yang harus ditanggung klien karena telah mendapatkan jasa dari sebuah KAP. Secara simultan, ukuran perusahaan, resiko audit, internal audit, independensi dewan komisaris, reputasi auditor berpengaruh terhadap fee audit.

Kantor akuntan publik yang termasuk dalam Big4 akan menghasilkan pelaporan keuangan yang berkualitas tinggi dan diharapkan membuat sedikit kesalahan sehingga memiliki fee audit yang lebih tinggi. Ghosh dalam Ayu (2015), dalam penelitiannya mengungkapkan bahwa biaya audit yang dibayarkan oleh perusahaan BUMN lebih rendah jika dibandingkan dengan biaya audit yang dikeluarkan oleh perusahaan asing. semakin kompleks klien, semakin sulit dalam mengaudit dan membutuhkan waktu yang lebih lama. Hal ini berakibat pada penetapan fee audit yang semakin tinggi dan jika ukuran klien yang diukur dengan total aset itu tinggi membuat proses audit yang dilakukan oleh auditor akan semakin rumit, maka penetapan fee audit akan semakin tinggi.

Maka dibawah ini kerangka konseptualnya adalah :

Vriable Independen

Gambar 2.2 Kerangka Konseptual

Sumber : Peneliti

2.4. Pengembangan Hipotesis

Pengembangan hipotesis merupakan hasil sementara berdasarkan pemikiran dan teori yang belum teruji kebenarannya. Penelitian ini akan menguji pengaruh ukuran perusahaan, resiko audit, internal audit, dewan komisaris independen, reputasi auditor terhadap fee audit, maka hipotesis yang dapat dijelaskan berdasarkan landasan teori dan peneliti terdahulu sebagai berikut :

H1: Ukuran perusahaan berpengaruh terhadap fee audit H2: Internal audit berpengaruh terhadap fee audit

Ukuran Perusahaan

Audit Internal

Dewan Komisaris Independen

Reputasi Auditor

Variabel Dependen Fee Audit

H1

H3 H2

H4

H5

H3: Dewan komisaris independen berpengaruh terhadap fee audit.

H4: Reputasi auditor berpengaruh terhadap fee audit.

H5: Ukuran perusahaan, audit internal, dewan komisaris independen, reputasi auditor berpengaruh terhadap fee audit.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan peneliti adalah penelitian sebab akibat atau causal research yaitu penelitian yang bertujuan untuk mengidentifikasi hubungan sebab akibat antara variabel dependen dan independen. Adapun yang menjadi variabel independen di dalam penelitian ini adalah ukuran perusahaan, audit internal, dewan komisaris independen, reputasi auditor. Variabel dependennya adalah fee audit. Penelitian ini menggunakan data laporan perusahaan property yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014

3.2. Lokasi Penelitian

Penelitian ini dilakukan dengan menggunakan data-data sekunder yang diakses dari website Bursa Efek Indonesia (BEI) dan objek penelitian dimulai dari bulan April 2016 sampai dengan penelitian skripsi ini diselesaikan.

3.3. Batasan Penelitian

1. Data yang digunakan dalam penelitian ini merupakan data dari tahun 2012- 2014. Penggunaan data pada tahun 2012-2014 berkaitan dengan laporan keuangan perusahaan yang telah diaudit dan dipublikasikan.

2. perusahaan yang diteliti adalah perusahaan Property di Bursa Efek Indonesia (BEI)

3. Hubungan diukur berdasarkan variabel-variabel independen dan dependen yang selanjutnya diuji untuk mengetahui adanya pengaruh antara variabel tersebut.

4. Data yang diperlukan tersedia.

3.4 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek yang ditentukan oleh peneliti, sedangkan sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut setelah mengalami proses seleksi dari batasan dan kriteria yang ditentukan oleh peneliti, yang kemudian sampel tersebut dianalisis oleh peneliti.

Populasi dalam penelitian ini adalah perusahaan property yang terdaftar di BEI pada periode waktu 2012-2014. Alasan penggunaan sampel pada tahun 2012-2014 adalah untuk memberikan gambaran keuangan terkini dari setiap perusahaan. Dasar penentuan sampel dalam penelitian ini adalah sampel yang memiliki kelengkapan data yang dibutuhkan. Metode pengumpulan sampel yang digunakan yaitu purposive sampling yang merupakan metode pengumpulan sampel berdasarkan tujuan penelitian. Kriteria sampel yang digunakan adalah:

1.Perusahaan property yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2012-2014 .

2. Perusahaan tidak mengalami delisting selama periode pengamatan yaitu tahun 2012 2014.

3. Laporan keuangan perusahaan mencantumkan informasi profesional fess.

4. perusahaan menyertakan laporan tahunan yang telah diaudit selama periode pengamatan.

Jumlah perusahaan Property yang listing di Bursa Efek Indonesia (BEI) selama periode 2012-2014 berjumlah 49 perusahan Property. Berdasarkan data yang diperoleh dari Bursa Efek Indonesia (BEI), perusahaan Property yang dijadikan sampel penelitian adalah total sebanyak 49 perusahaan. Dari 49 perusahaan Property tersebut terdapat 8 perusahaan yang tidak menerbitkan annual report dan 7 perusahan yang tidak mencantumkan profesional fees dan tidak memiliki annual report.

Sehingga perusahan Property yang dijadikan sampel adalah sebanyak 34 perusahaan.

Sedangkan total pengamatan yang dijadikan sampel dalam penelitian adalah sebanyak 102 Perusahaan.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

NO

Nama Perusahaan

Kode Kriteria Tahun 2012

Kriteria Tahun 2013

Kriteria

Tahun 2014 Sampel

1 2 3 4 1 2 3 4 1 2 3 4

1 Agung Podomoro Land Tbk

APLN Sampel 1 2 Alam Sutera Reality

Tbk

ASRI Sampel 2 3 Bekasi Asri Pemula

Tbk

BAPA Sampel 3 4 Bumi Citra Permai Tbk BCIP Sampel 4 5 Bekasi Fajar Industri

Estate Tbk

BEST Sampel 5 6 Binakarya Jaya Abadi

Tbk

BIKA X X X X X X X X X X X X

7 Bhuwanatala Indah Permai Tbk

BIPP Sampel 6 8 Bukit Darmo Property

Tbk

BKDP Sampel 7 9 Sentul City Tbk BKSL Sampel 8 10 Bumi Serpong Damai

Tbk

BSDE Sampel 9 11 Cowell Development

Tbk

COWL Sampel 10 12 Ciputra Development

Tbk

CTRA Sampel 11 13 Ciputra Property Tbk CTRP Sampel 12 14 Ciputra Surya Tbk CTRS Sampel 13 15 Duta Anggada Realita

Tbk

DART X X X

16 Intiland Development Tbk

DILD Sampel 14 17 Puradelta Lestari Tbk DMAS X X X X X X X X X X X X

18 Duta Pertiwi DUTI Sampel 15

19 Bakrieland ELTY Sampel 16

Development 20 Megapolitan

Development

EMDE Sampel 17 21 Fortune mate Indonesia

Tbk

FMII Sampel 18 22 Gading Development

Tbk

GAM A

X

23 Gowa Makassar Tourism Developmet

Tbk

GMTD Sampel 19

24 Perdana Gapura Prima Tbk

GPRA Sampel 20 25 Greenwood Sejahtera

Tbk

GWSA X X X X X X X X X X X X

26 Jaya real Property Tbk JRPT Sampel 21 27 Kawasan Industri

Jababeka Tbk

KIJA Sampel 22 28 Lamicitra Nusantara

Tbk

LAMI Sampel 23 29 Eureka Prima Jakarta

Tbk

LCGP Sampel 24 30 Lippo Cikarang Tbk LPCK Sampel 25

31 Lippo Karawaci LPKR Sampel 26

32 Moderland Reality Tbk MDLN Sampel 27 33 Metropolitan Kenjtana

Tbk

MKPI X X X X

34 Mega Manunggal Property Tbk

MMLP X X X X X X X X X X X X

35 Metropolitan Land Tbk MTLA Sampel 28 36 Metro Reality Tbk MTSM X X X X X X X X X X X X

37 Nirvana Development NIRO X X X X 38 Indonesia Prima

Development Tbk

MORE Sampel 29 39 Plaza Indonesia Reality

Tbk

PLIN Sampel 30

40 PP Property Tbk PPRO X X X X X X X X X X X X

41 Pudjiati Pristege Tbk PUDP X X X X X X X X X X X X

42 Pakuwon Jati Tbk PWON Sampel 31 43 Rista Bintang Mahkota

Sejati Tbk

RMBS X X X X X X X X X X X X

44 Roda Vivatex Tbk RDTX X X X

45 Pikko Land Development Tbk

RODA X X X

Sumber : www.idx.co.id dan www.sahamok.com diolah Peneliti

Jumlah observasi penelitian selama 3 tahun adalah 102 observasi ( pengamatan)

3.5. Jenis, Sumber, dan Metode Pengumpulan Data

Jenis data yang digunakan adalah data kuantitatif yakni data yang berupa angka atau besaran tertentu yang sifatnya pasti. Sumber data yang digunakan adalah data sekunder yaitu data yang didapat secara langsung 49 dari obyek penelitian. Data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai laporan auditor independen dan laporan keuangan perusahaan yang telah diaudit yang diperoleh dari situs resmi BEI di www.idx.co.id dan www.sahamok.com.

Metode pengumpulan data yang digunakan adalah metode dokumentasi yaitu mengumpulkan, menganalisa kemudian mengelompokkan data yang berhubungan dengan masalah yang akan diteliti. Pengumpulan data dilakukan dengan 2 tahap, pertama dengan melakukan studi pustaka yaitu dengan mengumpulkan informasi- informasi dari buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian. Kedua, mengumpulkan data sekunder dengan mengakses situs- situs resmi yang berisi laporan keuangan perusahaan perbankan selama tahun 2012- 2014 yang telah diaudit oleh akuntan publik dengan cara mengunduh dari situs Bursa Efek Indonesia dan data sekunder lainnya dari situs internet.

46 Dadanayasa Arthatama Tbk

SCBD Sampel 32 47 Suryamas Dutamakmur

Tbk

SMD M

Sampel 33 48 Summarecon Agung

Tbk

SMRA Sampel 34 49 Sitara Propertindo TARA X X X X X X X X

3.6. Defenisi Operasional dan Skala Pengukuran Variabe 3.6.1 Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah fee audit

3.6.1.1 Fee Audit

Audit fee merupakan jumlah biaya yang harus dikeluarkan oleh setiap perusahaan untuk membiayai jasa auditor eksternal yang telah melakukan audit atas laporan keuangan perusahaan yang bersangkutan. Data tentang fee audit diambil dari perusahaan Property yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012- 2014 yang mengungkapkan besar jumlah fee audit dengan akun professional fees, yang selanjutnya variabel akan diukur dengan menggunakan logaritma natural dari fee audit. Logaritma natural digunakan untuk memperkecil perbedaan angka yang terlalu jauh dari data yang telah didapatkan sebagai sampel penelitian. Pengungkapan jumlah besar fee audit pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dalam laporan keuangan maupun laporan tahunan (annual report) masih sangat jarang. Belum tersedianya data tentang fee audit dikarenakan pengungkapan data tentang fee audit di Indonesia masih berupa voluntary disclosures (pengungkapan sukarela), sehingga belum banyak perusahaan yang mencantumkan data tersebut di dalam laporan keuangan atau laporan tahunan (annual report).

Selanjutnya variabel ini akan disimbolkan dengan LNFEE di dalam persamaan

3.6.2 Variabel Independen

Variabel independen (bebas) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Yang menjadi variabel independen dalam penelitian ini adalah ukuran perusahaan, resiko audit, internal audit, independensi dewan komisaris dan reputasi auditor.

3.6.2.1. Ukuran Perusahaan

Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran total aktiva. Perusahaan yang memiliki total aktiva besar menunjukkan arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu laba dibanding perusahaan dengan total aktiva yang kecil (Nurul ayu, 2015). Variabel ini akan diukur dengan menggunakan logaritma natural dari total aset perusahaan. Total aset merupakan jumlah total aset lancar dan aset tak lancar yang mengacu pada pengukuran ukuran perusahaan.

3.6.2.2 Audit Imternal

Berdasarkan peraturan Bapepam No IX.1.7 tahun 2008 yang isinya mewajibkan setiap emiten atau perusahaan publik untuk membentuk unit audit internal, tanggung jawab keefektifan audit internal dipegang oleh komite audit internal, oleh karena itu dalam penelitian ini berjumlah laporan aktivitas yang diserah kan kepada komite audit dijadikan acuan untuk dijadikan rapat komite audit sehingga variabel audit internal diukur dengan jumlah rapat komite audit yang dilakukan dalam setahun (Al Hazmi dan Sudarno 2013).Yasin dan Nelson (2012) menyatakan bahwa komite audit berpengaruh signifkan terdahap audit fee. Audit internal merupakan

suatu penilaian atas kenyakinan, independen, obyektif dan aktivitas konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Ini membantu organisasi mencapai tujuannya dengan membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektifitas proses manajemen risiko, pengendalian dan tata kelola. Audit intenal adalah katalis untuk meningkatkan efektivitas organisasi dan efesiensi dengan memberikan wawasan dan rekomendasi berdasarkan analisis dan penilaian data dan proses bisnis. dengan komitmen untuk integritas dan akuntabilitas, audit internal yang memberikan nilai kepada mengatur badan dan manajmen senior sebagai sumber tujuan sasaran independen. Variabel ini diukur dengan menggunakan jumlah rapat komite audit.

https://id.m.wikipedia.org/wiki/audit_internal. (28 Apr. 2016).

3.6.2.3 Dewan Komisaris Independen

Dewan komisaris independen tidak mempengaruhi pembayaran fee audit karena dewan komisaris independen yang merupakan bagian dari komisaris perseroan tidak dapat melakukan fungsi pengawasan secara baik terhadap manajemen. Sehingga kemungkinan manipulasi dalam menyajikan laporan keuangan yang mungkin dilakukan manajemen tidak dapat dikendalikan oleh jumlah anggota dewan komisaris yang sebagian besar dewan komisaris independen. Variabel dewan komisaris independen diukur melalui presentasi dari total komisaris independen terhadap total dewan komisaris dalam perusahaan. Dewan komisaris independen akan dilambangkan dengan BoardIn.

3.6.2.4 Reputasi Auditor

Apakah reputasi bisa menunjukan kualitas? Reputasi adalah perspektif masa lalu. Seseorang yang bereputasi baik adalah orang yang dari dulu hingga sekarang dianggap memiliki kualitas baik. demikian juga auditor. Mengapa KAP besar (8/6/5/4/3) adalah auditor dengan reputasi baik? selain dengan dasar apa yang telah dilakukan oleh KAP tersebut di masa lalu, reputasi juga didasari pada sumber daya yang dimili oleh KAP tersebut. Semakin besar sebuah KAP maka semakin besar daya yang dimilikinya. Sumber daya yang lebih besar diekspektasi memiliki hubungan dengan kualitas audit yang baik juga. Tapi mana yang lebih penting antara kepemilikan sumber daya dibandingkan dengan penggunaan sumber daya? Kasus Enron dan Andersen adalah bukti bahwa pengguna sumber daya lebih penting dari pada kepemilikan sunber daya. Andersen adalah sebuah KAP yang besar namun reputasinya dimasa lalu justru tidak menunjukkan bahwa ia akan selalu memiliki kualitas audit yang baik. Atas dasar penelitian ini mengklasifikasikan KAP menjadi dua berdasarkan ukurannya, yaitu KAP Big Four dan KAP Non Big Four adalah kantor akuntan publik lokal yang didirikan atas izin menteri keuangan atau pejabat berwenang setelah melalui tahap ujian pendirian KAP, baik yang telah berafiliasi dengan kantor akuntan public internasional non Big Four Auditors maupun tidak berafiliasi dengan kantor akuntan public internaisonal.

Adapaun KAP lokal yang telah berafiliasi dengan The Big Four Auditors, yang dalam peneltian ini akan disebut KAP Big 4 yaitu :

1. KAP Tanudiredja, Wibisana, Rintis & Rekan yang berafiliasi dengan Pricewaterhouse Coopers.

2. KAP Osman Big Satrio & Eny yang berafiliasi dengan Deloit Touche Tohmatsu.

3. KAP Purwanto, Suherman, Surja & Rekan yang berafiliasi dengan Ernst &

Young.

4. KAP Siddharta, Widdjaja & Rekan yang berafiliasi dengan Klynveld Peat Marwicks Goerdeler (KPMG).

Ideriset.blogspot.co.id/2009/03/proksi-kualitas-audit-auditor.html?m=1(28Apr.

2016).

Variabel ini akan diukur dengan menggunakan skala nominal. Reputasi auditor dapat dilihat dari KAP yang tergolong dari Big Four diberi nilai 1 sementara Non Big Four diberi nilai 0.

Selanjutnya variabel ini akan disimbolkan dengan LNASSET di dalam persamaan. Dari penjelasan kelima variabel di atas, definisi operasional dan skala pengukuran variabel dapat diringkas dalam tabel 3.2 berikut ini :

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel yang diukur Definisi Indikator Skala

1 Audit Fee Biaya yang harus

ditanggung klien karena

telah mendapatkan jasa audit

dari sebuah KAP.

Menggunakan logaritma Natural dari professional Fees.

Rasio

2 Ukuran Perusahaan Ukuran perusahaan dapat

menunjukkan besar kecilnya

Size = Log. total aktiva Nilai dari total asset perusahaan dinilai relative lebih stabil jika

Rasio

suatu perusahaan.

Penentuan

ukuran perusahaan pada

penelitian ini didasarkan kepada total asset perusahaan.

dibandingkan dengan penjaulan total aktiva yang besar.

3 Audit Intermal Merupakan kegiatan pemeriksaaan dan pengujian suatu pernyataan, pelaksanaan dari kegiatan yang dilakukan oleh pihak independen guna memberi suatu pendapat.

Diukur dengan menggunakan jumlah rapat komite audit.

Rasio

4 Dewan komisaris Independen

Dewan komisaris merupakan mekanisme

pengendalian intern tertinggi yang yang bekerja sebagai anggota dewan komisaris merupakan hal penting dalam memonitor aktivitas manajemen secara efektif.

Diukur melalui presentasi dari total komisaris independen terhadap total dewan komisaris dalam perusahaan.

Independen dewan komisaris akan di lambangkan dengan boardind.

Rasio

5 Reputasi Auditor Merupakan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut.

Variabel ini

akan diukur dengan menggunakan skala nominal.

Reputasi auditor dapat dilihat dari KAP yang tergolong dari Big Four diberi nilai 1 sementara KAP non Big Four diberi nilai 0

Nominal

3.7. Metode Analisis

Analisis data yang dilakukan adalah analisis kuantitatif yang dinyatakan dengan angka-angka dan perhitungannya menggunakan metode standart yang dibantu dengan program SPSS 22.0 (Statistical Package Social Sciences). Analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Analisis regresi linier berganda digunakan untuk menguji pengaruh ukuran perusahaan, audit internal, dewan komisaris independen, reputasi auditor terhadap penetapan audit fee pada perusahaan property yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

Sebelum analisa regresi linier dilakukan, maka harus diuji dulu dengan uji asumsi klasik untuk memastikan apakah model regresi yang digunakan tidak terdapat masalah normalitas, multikolinearitas, heteroskedastisitas, dan autokolerasi. Jika telah terpenuhi maka model analisis korelasi selanjutnya akan digunakan untuk mengetahui tingkat hubungan antara variabel independen. Setelah kedua model analisis terpenuhi maka langkah terakhir adalah dengan menguji menggunakan analisis yang layak digunakan yaitu regresi linier berganda.

3.7.1 Statistik Deskriptif

Statistik deskriptif didasarkan dengan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum, dan lain-lain. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian. Duwi Pryanto, (2014 : 60)

3.7.2. Uji Asumsi Klasik 3.7.2.1. Uji Normalitas Data

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memilki nilai residual yang terdistribusi secara normal.Beberapa metode uji normalitas, yaitu dengan melihat penyebaran data pada sumber diagonal pada grafik Normal P-P of regression standardized residual atau uji One sample Kolmogrov-Simirnov. Duwi Pryanto, (2014 : 90).

Standardized residual dari variabel dependen, dimana :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3.7.2.2. Uji Multikolinieritas

Multikolinieritas artinya antar variable independen yang terdapat dalam model regresi memiliki hubungan linier yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1). Model regresi yang baik seharusnya tidak terjadi korelasi yang sempurna atau mendekati sempurna diantara variable bebasnya. Konsekuensi adanya multikolinieritas adalah koefisien korelasi tidak tertentu dan kesalahan menjadi sangat besar. Ada beberapa metode uji multikolinieritas, yaitu :