11 BAB II

KAJIAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Reviu penelitian terdahulu

Menurut Jati et al. (2021) mengemukakan bahwa aset spesifisitas berpengaruh positif secara signifikan terhadap Conditional Conservatism.

Namun, berbanding terbalik oleh penelitian yang dilakukan oleh Li dan Xu (2018) yang meneliti adanya pengaruh aset spesifisitas dan Conditional Accounting Conservatism, yang memiliki hasil bahwa aset spesifisitas berpengaruh negatif terhadap Conditional Conservatism.

Khayattin dan Arisman (2017) meneliti akan adanya pengaruh ukuran perusahaan (Firm Size) terhadap konservatisme akuntansi menyatakan bahwa Firm Size berpengaruh terhadap konservatisme akuntansi. Namun berbeda halnya dengan penelitian yang dilakukan oleh Ramadhani and Sulistyowati (2019) yang mengungkapkan bahwa Firm Size tidak berpengaruh terhadap konservatisme akuntansi, hal ini dibuktikan dengan nilai signifikannya yang lebih besar daripada taraf signifikansinya.

Esa Anti Ursula (2018) meneliti tentang pengaruh Firm Size dan Growth Opportunity terhadap konservatisme akuntansi. Dalam hasilnya, Firm Size memiliki nilai signifikan yang lebih kecil yang menunjukkan bahwa Firm Size memiliki pengaruh terhadap konservatisme akuntansi.

Perusahaan yang lebih besar tentunya memiliki manajerial yang lebih lengkap dan kompleks sehingga cenderung meningkatkan laba untuk dilihat oleh investor, maka dari itu sangat perlu dilakukan adanya konservatisme akuntansi. Kemudian untuk pengaruh adanya Growth Opportunity terhadap

konservatisme akuntansi penelitian ini juga menyatakan bahwa Growth Opportunity berpengaruh terhadap konservatisme akuntansi. Namun berbeda halnya dengan penelitian Septian dan Anna (2014); dan Susanto dan Ramadhani (2016) yang menyatakan bahwa Growth Opportunity tidak berpengaruh terhadap konservatisme akuntansi.

Dalam penelitian Quljanah et al. (2017) mengenai pengaruh Growth Opportunity dan Leverage terhadap konservatisme akuntansi, hasilnya menyatakan bahwa Growth Opportunity berpengaruh positif terhadap konservatisme akuntansi.

B. Tinjauan Pustaka 1. Teori Agensi

Agency Theory atau Teori Agensi diartikan sebagai hubungan struktur agensi dari manajemen dan juga pemilik yang terikat oleh kontrak janji harus berperilaku kooperatif, akan tetapi dengan menerapkan perbedaan dan perilaku yang menghadapi sebuah risiko yang berbeda.

Sehingga teori keagenan menjelaskan bahwa adanya perbedaan tujuan dan perbedaan kepentingan antara pemilik perusahaan dengan juga manajer perusahaan (Meckling & Jensen, 1976). Pemilik perusahaan terkesan selalu ingin menampakkan laba yang minim karena pemilik perusahaan memikirkan adanya pajak yang akan dibayarkan, namun berbeda dengan manajer ingin meningkatkan adanya laba perusahaan supaya dapat dinilai kinerjanya semakin baik. Tindakan adanya melebih-lebihkan laba perusahaan oleh manajer dapat dicegah dengan menggunakan prinsip konservatisme (Esa Anti Ursula, 2018).

2. Teori Akuntansi Positif

Teori akuntansi positif ini memberikan pandangan akan perusahaan dalam mengorganisasi perusahaan supaya lebih efisien dan memaksimalkan prospek kelangsungan perusahaan (Esa Anti Ursula, 2018). Menurut Watts and Zimmerman (1986) teori akuntansi positif mengenai rencana bonus (Bonus Plan Hypothesis) yakni manajer perusahaan akan cenderung memilih metode akuntansi yang dapat memaksimalkan utilitasnya salah satunya yaitu dengan bonus yang tinggi. Cara ini dilakukan dengan menggunakan prosedur akuntansi yang dapat menampilkan laba yang tinggi dalam laporan keuangan sehingga kompensasi yang diperoleh manajer dapat lebih maksimal. Kemudian teori akuntansi positif mengenai biaya politis (Political Cost Hypothesis), semakin besar ukuran perusahaan semakin besar biaya politis yang dimiliki oleh perusahaan, maka semakin besar kemungkinan manajer perusahaan untuk memilih prosedur akuntansi yang menangguhkan laba tahun sekarang ke laba tahun depan. Dengan adanya biaya politis yang lebih besar maka akan membagi kemakmuran perusahaan kepada lebih banyak pihak, maka laba tahun sekarang ditransfer ke laba tahun depan agar laba tahun sekarang menjadi lebih sedikit. Hal ini dilakukan untuk menghindari biaya politis yang akan dikenakan oleh pemerintah.

Manajer dapat mengambil keputusan secara rasional dan memilih untuk menerapkan kebijakan akuntansi yang baik, sehingga dapat ditarik kesimpulan manajer dapat menaikkan laba, menyembunyikan kinerja yang

buruk dan harus menerapkan akuntansi yang lebih konservatif (Noviantari

& Ratnadi, 2015).

3. Aset Spesifisitas

Aset spesifisitas merupakan penentuan utama dari sebuah aset, dapat dinilai dari sebuah aset yang dapat digunakan kembali dan menjadi sebuah alternatif di luar perusahaan (Wengler, 2007). Menurut De Vita et al. (2011) aset spesifisitas adalah karakteritik yang unik dari sebuah aset yang menciptakan keunggulan bersaing bagi perusahaan yang memilikinya. Aset spesifisitas muncul berdasarkan tiga faktor, yaitu : 1.) spesifisitas (kekhususan) lokasi; 2.) aset spesifisitas fisik, terjadi ketika komponen atau peralatan khusus yang digunakan dalam melakukan suatu transaksi; dan 3.) kekhususan sumber daya manusia, yang berkaitan dengan tingkat pelatihan dan keterampilan khusus yang dibutuhkan oleh staf untuk melakukan suatu kegiatan (Williamson, 1981). Untuk mengetahui seberapa unik suatu aset yang dimiliki perusahaan masih menjadi perdebatan oleh kalangan peneliti, karena hubungan antara karakteristik suatu aset dengan struktur modal perusahaan terbilang rumit. James, Kizilaslan, and Analysis (2014) menggunakan pengukuran Assets Recovery Rate yang ternyata pengukuran tersebut digunakan jika perusahaan telah dilikuidasi. Kemudian metode pengukuran yang dilakukan oleh De Vita et al. (2011) dengan menggunakan Fixed To Total Assets, yang mana pengukuran tersebut lebih tepat untuk mengukur struktur biaya tetap perusahaan dan tingkat otomatisasi, bukan keunikan suatu aset. Hal tersebut tentunya penelitian De Vita et al. (2011) memiliki alasan utama yakni perusahaan berteknologi tinggi untuk

membangun secara internal karena aset tersebut spesifik dan memilih In- House Production untuk beberapa aktivitas utama sebagai respon atas ancaman pemanfaatan informasi tersebut oleh kompetitor. Proteksi atas ancaman tersebut kemudian diikuti dengan pengurusan paten atau prosedur kerahasiaan internal perusahaan.

Investasi dalam bentuk Human Capital merupakan salah satu petunjuk seberapa tinggi tingkat keunikan dan kerahasiaan aset perusahaan.

Penelitian yang dilakukan oleh Shou, Yang, Zhang, and Su (2013) menggunakan ukuran rata-rata lama masa kerja dan Employee Turnover, namun ukuran ini sulit diperoleh datanya. Menurut De Vita et al. (2011) apabila seorang pegawai tertentu dibutuhkan untuk mengoperasikan aset yang spesifik, maka perusahaan terlebih dahulu perlu investasi dalam bentuk program Training dan Coaching Internal yang sangat Tailor Made.

Biaya pelatihan dan Coaching yang tinggi kemudian akan diikuti dengan biaya gaji yang relatif tinggi pula untuk menjaga loyalitas pegawai terhadap perusahaan dan mengurangi kemungkinan bocornya informasi internal perusahaan kepada kompetitor. Semakin tinggi biaya pelatihan dan Coaching yang telah dikeluarkan perusahaan, sehingga dapat disebut sebagai Sunk Cost, semakin besar gaji pegawai yang perusahaan bersedia keluarkan.

Aset spesifisitas memiliki kedudukan untuk dapat mempengaruhi konservatisme, perusahaan yang memiliki nilai aset spesifisitas yang tinggi akan lebih mudah bersaing dengan kompetitornya, aset yang lebih spesifik tentunya akan membuat keunggulan bagi perusahaan dan perusahaan akan

mendapatkan laba yang tinggi. Ketika aset ini berasal dari investasi yang berasal dari pendanaan hutang tentunya akan lebih berisiko, maka dari itu investor berhak untuk meminta perusahaan di setiap melaporkan keuangannya harus menerapkan sistem konservatisme (Khachaturyan, 2006).

4. Firm Size

Firm Size atau ukuran perusahaan merupakan sebuah ukuran atas besarnya perusahaan, besaran perusahaan sangat menentukan akan adanya penerimaan laba yang dimiliki perusahaan. Ukuran perusahaan dapat dilihat dari total aset, jumlah tenaga kerja rata-rata pada tingkat penjualannya, nilai pasar saham, dan tinggi nilai penjualan (Khayattin & Arisman, 2017).

Jumlah aset yang perusahaan miliki itu menjadi penentu besar kecilnya sebuah perusahaan (Esa Anti Ursula, 2018). Semakin besar ukuran perusahaan, maka semakin besar pula standar kinerja dan profit yang dimiliki sebuah perusahaan, dari sana perusahaan selalu menerapkan prosedur akuntansi yang mengakui laba dari periode sekarang ke periode yang akan datang (Sumiari & Wirama, 2016). Besar kecilnya perusahaan akan menentukan tingkat laba yang diperoleh semakin besar perusahaan akan menimbulkan biaya politis yang semakin meningkat (Esa Anti Ursula, 2018). Hal ini berdasarkan teori Political Cost, Watts and Zimmerman (1986) berpendapat bahwa perusahaan berpenghasilan tinggi akan sangat rentan terhadap pengalihan kekayaan transfer politik dalam bentuk undang- undang dan regulasi. Dimana dalam regulasi, dalam hal ini pemerintah, mewajibkan bagi seluruh perusahaan agar membayarkan pajaknya

berdasarkan laba yang diperoleh perusahaan. Hal tersebut membuat perusahaan keberatan karena harus membayar pajak secara rutin ke negara yang dapat mengakibatkan berkurangnya laba yang diperoleh.

5. Growth Opportunity

Growth Opportunity ialah sebuah kemampuan dari perusahaan untuk meningkatkan ukuran perusahaan dengan peningkatan aktiva, ekuitas, laba dan penjualan (Quljanah et al., 2017). Growth Opportunity atau kesempatan perusahaan untuk tumbuh diartikan sebagai kesempatan perusahaan untuk meningkatkan nilai tambah investor. Saputra (2016) menyampaikan jika sebuah pertumbuhan perusahaan memiliki kesempatan besar untuk melakukan investasi pada hal-hal yang menguntungkan perusahaan. Hal ini dibenarkan dalam penelitian Quljanah et al. (2017) sebuah perusahaan yang mengoptimalkan adanya Growth Opportunity akan lebih fokus kepada kebutuhan dana yang besar, pembiayaan dana ini diperuntukkan untuk membiayai pertumbuhan pada periode yang akan datang. Dengan menurunkan laba dan aktiva perusahaan ini menunjukkan bahwa perusahaan dapat lebih konservatif dalam melaporkan laba dan aktiva, hal ini dipandang sangat baik oleh pihak investor (Tazkiya &

Sulastiningsih, 2020).

6. Konservatisme Akuntansi

Konservatisme akuntansi ditafsirkan sebagai tindakan seorang akuntan yang cenderung membutuhkan verifikasi (kepastian) pada tingkat yang lebih tinggi terkait keuntungan daripada kerugian. Definisi resmi Konservatisme dari FASB yakni reaksi kehati-hatian atas ketidakpastian

untuk mencoba memastikan bahwa ketidakpastian tersebut dan risiko yang melekat dipertimbangkan secara memadai (Juanda, 2012). Dalam penelitian lain yang dilakukan oleh Wardhani (2008) mengungkapkan bahwa konservatisme akuntansi adalah sebuah pedoman akuntansi yang mengecilkan sebuah aktiva dan mengecilkan pendapatan, namun membesarkan kewajiban dan beban seperti hutang. Dalam konservatisme mendahulukan akan adanya hutang ataupun kewajiban yang belum tentu perusahaan membayar, tidak bisa sembarangan untuk mengakui sebuah aktiva dan juga laba. Dalam penerapan konservatisme terindikasi akan adanya beberapa faktor-faktor yang mempengaruhi pergerakan konservatisme.

C. Pengembangan Hipotesis

Aset spesifisitas adalah karakteristik yang unik dari sebuah aset yang menciptakan keunggulan bersaing bagi perusahaan yang memilikinya (De Vita et al., 2011). Aset spesifisitas muncul berdasarkan tiga faktor, yaitu : 1.) spesifisitas (kekhususan) lokasi; 2.) aset spesifisitas fisik, terjadi ketika komponen atau peralatan khusus yang digunakan dalam melakukan suatu transaksi; dan 3.) kekhususan sumber daya manusia, yang berkaitan dengan tingkat pelatihan dan keterampilan khusus yang dibutuhkan oleh staf untuk melakukan suatu kegiatan (Williamson, 1981). Aset spesifisitas memiliki kedudukan untuk dapat mempengaruhi konservatisme. Jika perusahaan memiliki nilai aset spesifisitas yang tinggi akan lebih mudah bersaing dengan kompetitornya, aset yang lebih spesifik tentunya akan membuat keunggulan bagi perusahaan dan perusahaan akan mendapatkan laba yang

tinggi. Ketika aset ini berasal dari investasi yang berasal dari pendanaan hutang tentunya akan lebih berisiko, maka dari itu investor berhak untuk meminta perusahaan di setiap melaporkan keuangannya harus menerapkan sistem konservatisme (Khachaturyan, 2006). Menurut Li et al. (2018) kekhususan aset memiliki dampak langsung pada penentuan nilai wajar perusahaan yang sedang berlangsung, risiko kebangkrutan, nilai likuidasi, dan opsi pengabaian. Dapat dikatakan bahwa terdapat hubungan negatif yang signifikan antara spesifisitas aset dan konservatisme bersyarat. Dari penjelasan diatas maka pengembangan hipotesis sebagai berikut :

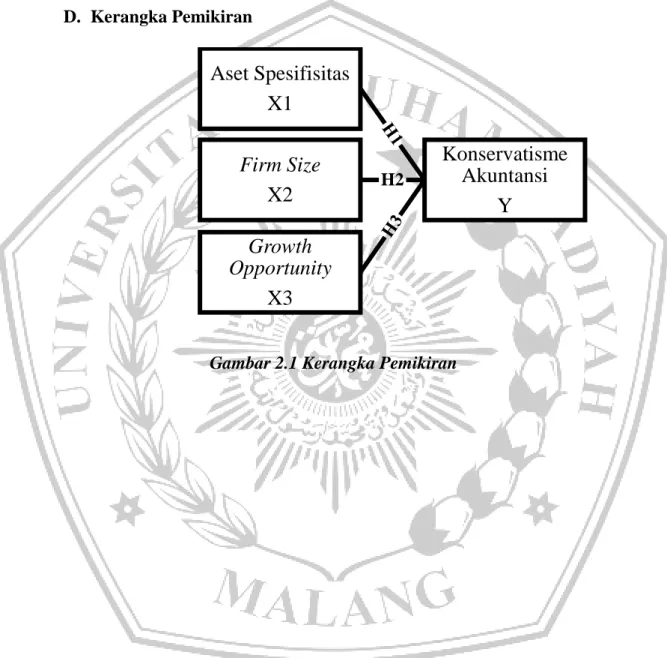

H1 : Aset Spesifisitas berpengaruh terhadap Konservatisme Akuntansi

Besar kecilnya perusahaan akan menentukan tingkat laba yang diperoleh, semakin besar perusahaan akan menimbulkan biaya politis yang semakin meningkat (Esa Anti Ursula, 2018). Hal ini berdasarkan teori Political Cost, Watts and Zimmerman (1986) berpendapat bahwa perusahaan berpenghasilan tinggi akan sangat rentan terhadap pengalihan kekayaan transfer politik dalam bentuk undang-undang dan regulasi.

Dimana dalam regulasi, dalam hal ini pemerintah, mewajibkan bagi seluruh perusahaan agar membayarkan pajaknya berdasarkan laba yang diperoleh perusahaan. Hal tersebut membuat perusahaan keberatan karena harus membayar pajak secara rutin ke negara yang dapat mengakibatkan berkurangnya laba yang diperoleh. Sehingga agar biaya politis tidak meningkat maka manajemen harus menurunkan nilai laba yakni dengan menerapkan akuntansi yang lebih konservatif. Ukuran perusahaan dapat dilihat dari total aset, jumlah tenaga kerja rata-rata pada tingkat

penjualannya, nilai pasar saham, dan tinggi nilai penjualan (Khayattin &

Arisman, 2017). Jika ukuran perusahaan semakin besar, maka semakin besar pula standar kinerja dan profit yang dimiliki sebuah perusahaan, dari sana perusahaan selalu menerapkan prosedur akuntansi yang mengakui laba dari periode sekarang ke periode yang akan datang (Sumiari & Wirama, 2016). Sehingga pengakuan labanya lebih real dan tidak akan menimbulkan permasalahan-permasalahan yang akan meningkatkan pembiayaan berlebih, upaya perusahaan dalam menanggulangi akan adanya pembiayaan yang berlebih ini maka diterapkanlah konservatisme akuntansi (Septian &

Anna, 2014). Dari penjelasan diatas maka pengembangan hipotesis sebagai berikut :

H2 : Firm Size berpengaruh terhadap Konservatisme Akuntansi

Growth Opportunity atau kesempatan perusahaan untuk tumbuh diartikan sebagai kesempatan perusahaan untuk meningkatkan nilai tambah investor. Saputra (2016) menyampaikan jika sebuah pertumbuhan perusahaan memiliki kesempatan besar untuk melakukan investasi pada hal- hal yang menguntungkan perusahaan. Hal ini dibenarkan dalam penelitian Quljanah et al. (2017) sebuah perusahaan yang mengoptimalkan adanya Growth Opportunity akan lebih fokus kepada kebutuhan dana yang besar, pembiayaan dana ini diperuntukkan untuk membiayai pertumbuhan pada periode yang akan datang. Dengan menurunkan laba dan aktiva perusahaan ini menunjukkan bahwa perusahaan harus lebih konservatif dalam melaporkan laba dan aktiva, hal ini dipandang sangat baik oleh pihak

investor (Tazkiya & Sulastiningsih, 2020). Dari penjelasan diatas maka pengembangan hipotesis sebagai berikut :

H3 : Growth Opportunity berpengaruh terhadap Konservatisme Akuntansi

D. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran