Pengaruh Persepsi Risiko Finansial,

Transaction Cost, dan Switching Cost terhadap Proses Pengambilan Keputusan

di E-Commerce

Oleh:

Alvin Adrian Putra Tutupary NIM : 912015016

TESIS

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Magister Manajemen

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : MAGISTER MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2018

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Menurut hasil survei dari 267 juta jiwa jumlah penduduk Indonesia, pengguna internet sebesar 143 juta jiwa dengan persentase penetrasi internet 68.0 % (Internet World Stats 2017), sehingga menjadikan Indonesia sebagai pengguna internet terbanyak di ASEAN . Hal ini merupakan dampak dari perkembang teknologi dimana mampu memberikan fasilitas penunjang mobilitas yang dapat mengakses internet. Dalam bisnis penyediaan provider internet persaingan cukup tinggi, sehingga harga yang ditawarkan beragam dan murah yang menguntungkan pengguna layanan ini. Semakin meningkat pengguna internet membuat para pelaku bisnis berusaha untuk memajukan bisnis yang dijalankan dengan memperluas jaringan bisnis melalui internet sebagai salah satu media untuk menawarkan produknya (Rumlus dan Junaedi 2014). Penawaran produk melalui internet menggunakan E-Commerce1 memberikan pilihan alternatif bagi konsumen selain sistem berbelanja konvensional. Ini berarti dengan menerapkan E-Commerce tempat, jarak dan waktu tidak lagi menjadi penghambat dalam bertransaksi (Achjari 2000).

Selaras dengan penjelasan diatas, contoh toko konvensional yang merambah ke E-Commerce adalah waralaba retailer Matahari dengan E- Commerce mereka mataharimall.com. Contoh perkembangan E-Commerce dapat dilihat pada Bukalapak.com yang berhasil mencatatkan nilai transaksi sekitar 10 trilun rupiah dengan pendapatan bersih meningkat tujuh kali lipat pada tahun 2016 (Kure 2017). Transaksi perbulan Tokopedia.com mencapai 1 triliun rupiah dengan peningkatan penjualan 20% dan terdapat 30 ribu produk aktif yang siap dibeli. Selain menawarkan barang fisik, inovasi E-

1 Electronic Commerce (E-Commerce) merupakan situs komersial yang dapat dikunjungi menggunakan browser atau aplikasi serupa untuk melakukan transaksi online. Dalam penelitian ini E-Commerce mengarah pada market place dan media social.

2

Commerce merambah ke barang virtual2 (Nurrahman 2017). Saat ini di Indonesia penjualan pada E-Commerce dimpimpin oleh barang dari kategori fashion, diikuti elektronik, makanan, produk perawatan, dan furniture dengan proyeksi pendapatan dari E-Commerce tahun 2022 mencapai $16,475 juta (Statista.com 2017).

Hasil survei menunjukan bahwa 69,4% pengguna menganggap aman menggunakan E-Commerce, namun metode pembayaran internet banking tidak menjadi pilihan utama untuk pembayaran di E-Commerce tersebut. Di urutan pertama, 36,7% pengguna memilih pembayaran via ATM kemudian di urutan kedua yakni 14,2% pengguna memilih COD3, dan di urutan ketiga 7,5% pengguna menggunakan internet banking (APJII dan Poling Indonesia 2016). Hal ini menguatkan penjelasan sebelumnya dimana hadirnya E- Commerce bukan menjadi pengganti proses transaksi secara konvensional melainkan menjadi alternatif dalam bertransaksi.

Proses pengambilan keputusan konsumen dalam memilih antara pasar konvensional dan E-Commerce dipengaruhi oleh faktor-faktor tertentu.

Contohnya terdapat konsumen yang senang untuk mencari barang lewat E- Commerce, namun ada juga yang lebih percaya dengan melihat langsung.

Ada yang rela berpergian meskipun jauh dengan tujuan untuk memperoleh barang yang diinginkan, ada yang lebih memilih menunggu barang diantarkan. E-Commerce dan pasar konvensional memang memiliki cara bertransaksi yang berbeda tetapi setiap transaksi akan melewati proses yang sama. Umumnya sebelum melakukan pembelian, konsumen mengawalinya dengan pengenalan kebutuhan oleh konsumen, diikuti pencarian informasi, evaluasi alternatif dan keputusan membeli. Untuk produk yang masuk dalam

2 Barang virtual melipuiti sarana pinjaman online, tiket, paket wisata, dan pembayaran tagihan seperti paket data, pulsa prabayar dan pasca bayar, token listrik dan tagihan listrik, BPJS, PDAM, TV Kabel, TELKOM, Voucher Game, dan pinjaman Multi Finance.

3 COD (Cash On Delivery) adalah pembayaran dengan sistem bayar di tempat.

3

kategori complex decision making, maka dibutuhkan lebih banyak waktu sebelum akhirnya memutuskan (Tambunan 2009).

Perbedaan dalam melakukan pembelian pada E-Commerce dan pasar konvensional memungkinkan adanya perbedaan bukan hanya dari sisi harga tapi juga dari biaya yang ditimbulkan pada proses transaksi pembelian barang tersebut (transaction cost). Theory-Transaction Cost Economy (TCE) atau teori ekonomi biaya transaksi adalah suatu upaya untuk dapat memahami organisasi dalam perekonomian yang lebih kompleks (Williamson 2007, 1979). TCE sering digunakan untuk mengukur efisien tidaknya desain sebuah kelembagaan dimana semakin tinggi biaya transaksi maka semakin tidak efisien kelembagaan tersebut (Gunawan dan Surkasih 2012). Meski demikian Penelitian yang dilakukan Liang dan Huang (1998) membuktikan bahwa model TCE terbukti relevan dalam penerapan pada transaksi E-Commerce.

Faktor lain yang dapat mempengaruhi pengambilan keputusan membeli pada E-Commerce adalah risiko yang dihadapi. Kebebasan yang diberikan E-Commerce bukan menggeneralisasi E-Commerce tanpa risiko.

Terdapat resiko yang tidak kita ketahui dan dapat mempengaruhi bagaimana sebuah entitas strategi dan tujuan. Risiko dari sebuah peristiwa yang akan kita terima atau tidak, akan menciptakan ketidak pastian yang kemudian akan diatur dalam strategi masa mendatang untuk mencapai tujuan (Everson dkk.

2016).

Menurut Zhang dkk. (2012) analisis dimensi risiko merupakan langkah penting untuk mengetahui jenis persepsi risiko yang mempengaruhi perilaku konsumen E-Commerce. Persepsi risiko sering dijelaskan sebagai multidimensional construct yang terdiri dari risiko fisik, finansial, psikologi, waktu, performa, dan risiko sosial (Masoud 2013). Bagaimanapun, konsep ini dirasa masih lemah. Jika persepsi risiko adalah sebuah refleksi dari multidimensional contruct yang digambarkan oleh konsep ini maka, perubahan pada operasionalisasi ini akan memberikan perubahan pada semua

4

sub-dimensi. Berarti dengan kata lain konsep ini sesuai dalam setiap kasus.

Tidak secara universal semua barang atau jasa dipengaruhi oleh tipe-tipe risiko yang disebutkan. Barang atau jasa tertentu dapat memiliki tingkatan yang lebih tinggi atau juga tidak berpengaruh pada dimensi risiko yang lain (Keating, Quazi, dan Kriz 2009).

Penulis percaya bahwa hal ini perlu dipertimbangkan untuk lebih fokus kepada sebuah konsep persepsi risiko yang lebih berpengaruh dibanding dengan menggunakan multidimensional contruct dari konsep persepsi risiko (beberapa yang terdiri dari risiko aslinya). Berdasarkan penejlasan diatas maka penelitian ini fokus pada persepsi risiko finansial.

Pertimbangan lain juga dapat dilihat dari switching cost dimana merupakan beban atau biaya yang akan dialami. Ketika konsumen sudah sering membeli barang di satu penjual, untuk beralih ke penjual lain maka konsumen akan mempertimbangkan biaya yang harus dikeluarkan untuk memperoleh informasi yang cukup, layanan yang ditawarkan penjual baru apakah akan lebih baik atau malah tidak sebaik penjual sebelumnya. Bisa juga pada penjual sebelumnya konsumen merupakan member atau pelanggan tetap yang sering mendapatkan potongan harga, sehingga untuk berpindah pada penjual baru, konsumen akan mempertimbangkan potongan harga pada penjual lama sebagai biaya peralihan yang akan diterima pada penjual baru.

Stan, Caemmerer, dan Cattan-Jallet (2013) yang meneliti tentang peranan switching cost dalam pengembangan kesetiaan konsumen memperoleh hasil yang menjelaskan bahwa switching cost berpengaruh kuat positif terhadap kesetiaan konsumen. Hal ini diperkuat oleh penelitian yang dilakukan oleh Keith, Santanam, dan Sinha (2010). Beberapa temuan yang diperoleh membuktikan switching cost memiliki pengaruh langsung terhadap keinginan membeli, switching cost memiliki pengaruh langsung terhadap kesetiaan konsumen, dan kesetiaan konsumen memiliki pengaruh terhadap

5

keinginan membeli. Maka dapat diasumsikan bahwa switching cost dapat mempengaruhi keinginan seseorang dalam membeli.

Persepsi risiko finansial, transaction cost, dan switching cost, merupakan variable – variable dalam perilaku seseorang dalam melakukan pembelian yang secara konseptul memiliki beberapa kesamaan. Sehingga dalam penelitian ini tiga variable tersebut akan dipahami sebagai berikut;

persepsi risiko finansial merupakan penerimaan konsumen terhadap risiko pada aspek finansial yang kepastiannya belum diketahui. Transaction cost dipahami sebagai keseluruhan biaya yang timbul dalam melakukan pembelian online diluar harga asli barang. Sedangkan switching cost merupakan biaya transaksi yang diterima satu kali ketika konsumen memilih untuk berpindah ke toko online lain atau toko konvensional.

Dalam usaha untuk memahami perilaku konsumen, telah banyak penelitian yang membahas tentang pengaruh risiko finansial, transaction cost, dan switching cost terhadap pengambilan keputusan membeli. Penelitian – penelitian sebelumnya (Rosalia dan Ellyawati 2016; Geetha dan Rangarajan 2015; Almousa 2014; Masoud 2013) memberikan hasil bahwa persepsi risiko finansial, berpengaruh sangat signifikan negatif terhadap pengambilan keputusan membeli di E-Commerce. Namun penelitian yang dilakukan oleh Zhang dkk. (2012); Orubu (2016) diperoleh hasil persepsi risiko finansial tidak berpengaruh signifikan terhadap pengambilan keputusan membeli di E-Commerce. Penelitian Tentang Biaya transaksi masih didominasi oleh negara cina dan india (Teo dan Yu 2005; Mukherjee, Banerjee, dan Bandyopadhyay 2012; Teo, Wang, dan Leong 2004).

Meskipun terdapat penelitian di Indonesia seperti penelitian Gopar (2010) yang melihat dampak pada Kredit Usaha Rakyat, Faris (2015) menggunakan transaction cost untuk membandingkan UMKM Online dan Offline dilihat dari persepsi pelaku UMKM, masih belum mampu menjelaskan tentang pengaruh transaction cost terhadap perilaku membeli

6

online dari persepsi konsumen di Indonesia. Penelitian tentang dampak switching cost dalam proses pengambilan keputusan pembelian menggunakan E-Commerce dirasa masih sangat minim seperti penelitian Yani, Ekawati, dan Nurcaya (2014); Ting (2014); BAKAR (2010), yang meneliti pengaruh Switching Cost pada penyedia layanan seluler. Melihat minimnya penelitian terdahulu dan adanya penelitian yang tidak konsisten maka perlu diuji kembali dalam konteks E-Commerce di Indonesia.

1.2. Masalah Penelitian

Berdasarkan uraian yang diperoleh dari latar belakang maka permasalahan penelitian ini adalah proses pengambilan keputusan membeli dipengaruhi oleh persepsi risiko finansial, transaction cost, dan switching cost. Beberapa pertanyaan dapat diajukan:

1. Apakah persepsi risiko finansial berpengaruh signifikan negatif dalam proses pengambilan keputusan di E-Commerce.

2. Apakah transaction cost berpengaruh signifikan negatif dalam proses pengambilan keputusan di E-Commerce.

3. Apakah switching cost berpengaruh signifikan negatif dalam proses pengambilan keputusan di E-Commerce.

4. Apakah persepsi risiko finansial, transaction cost, dan switching cost secara simultan memiliki pengaruh signifikan dalam proses pengambilan keputusan di E-Commerce.

1.3. Tujuan Penelitian

1. Menganalisis ada tidaknya pengaruh persepsi risiko finansial terhadap proses pengambilan keputusan di E-Commerce.

2. Menganalisis ada tidaknya pengaruh transaction cost terhadap proses pengambilan keputusan di E-Commerce.

7

3. Menganalisis ada tidaknya pengaruh switching cost terhadap terhadap proses pengambilan keputusan di E-Commerce.

4. Menganalisis ada tidaknya pengaruh simultan persepsi risiko finansial, transaction cost, dan switching cost terhadap proses pengambilan keputusan di E-Commerce.

1.4. Manfaat Penelitian

Hasil dari penelitian yang dilakukan diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoritis, kepada para peneliti dan akademisi, penelitian ini dapat menjadi tambahan penelitian - penelitian empiris dalam mempelajari perilaku konsumen mengenai pengaruh persepsi risiko finansial, transaction cost, dan switching cost pada proses pengambilan keputusan di E-Commerce Indonesia.

2. Manfaat Praktis, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dan bermanfaat bagi para pelaku bisnis dalam mengembangkan pasar ke dunia digital. Bagi para konsumen penelitian ini diharapkan dapat menjadi tambahan informasi dalam proses pengambilan keputusan menggunakan E-Commerce.

8 BAB II

LANDASAN TEORITIS

2.1. Proses Pengambilan Keputusan di E-Commerce

E-Commerce adalah media yang memfasilitasi konsumen dan penjual saling bertukar informasi harga atau bertransaksi lewat jaringan internet. E- Commerce merupakan dampak dari berkembangnya teknologi informasi dan telekomunikasi sehingga secara signifikan telah mengubah cara manusia melakukan interaksi dengan lingkungannya, yang dalam hal ini terkait dengan mekanisme dagang. Nugraha dalam Trihastuti (2013) menjelaskan secara sederhana, E-Commerce adalah menjual barang dagangan dan atau jasa melalui internet. Turban dkk. (2015) dalam bukunya mengelompokan E- Commerce menjadi sebelas kategori berdasarkan tipe transaksi. Pada penelitian ini E-Commerce yang dimaksud adalah penggunaan toko online (termasuk di dalamnya media sosial, forum jual beli, dan iklan baris) yang mana dapat dikelompokan sebagai berikut:

Tabel 2.1. Pengelompokan E-Commerce

Sifat Transaksi Keterangan

Business-to-Consumer (B2C)

Pada E-Commerce bertipe B2C transaksi terjadi dalam skala kecil sehingga tidak hanya organisasi tetapi juga individu dapat terlibat pada pelaksanaan transaksi tersebut. Tipe E-Commerce ini biasa disebut dengan E- Tailing.

Consumer-to-Consumer (C2C)

Pada E-Commerce tipe ini, pembeli menjual produk atau jasa yang dimilikinya secara langsung kepada pembeli lainnya.

Sumber : Turban dkk. (2015).

Pengambilan keputusan merupakan tahapan untuk mencapai keputusan pembelian, sehingga pengambilan keputusan dapat diartikan sebagai proses. Pada dasarnya pengambilan keputusan pembelian di E- Commerce pada setiap orang adalah sama, hanya saja tidak setiap orang melakukan setiap proses yang ada. Misalnya seseorang yang ingin membeli

9

obat, hanya akan melakukan pengenalan kebutuhan dan langsung mengambil keputusan untuk membeli. Berbeda dengan membeli sebuah laptop, dimana akan membutuhkan banyak waktu dalam mencari informasi dan mempertimbangkan beberapa hal hingga pada akhirnya mengambil keputusan untuk membeli.

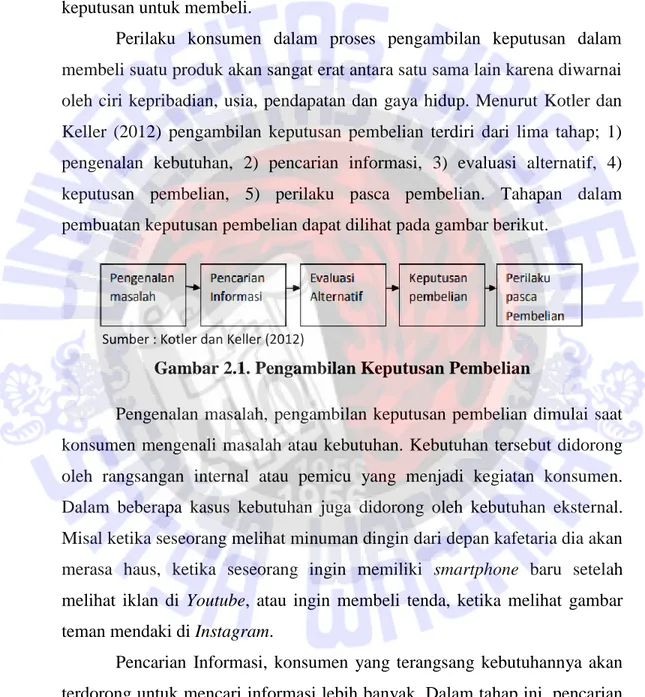

Perilaku konsumen dalam proses pengambilan keputusan dalam membeli suatu produk akan sangat erat antara satu sama lain karena diwarnai oleh ciri kepribadian, usia, pendapatan dan gaya hidup. Menurut Kotler dan Keller (2012) pengambilan keputusan pembelian terdiri dari lima tahap; 1) pengenalan kebutuhan, 2) pencarian informasi, 3) evaluasi alternatif, 4) keputusan pembelian, 5) perilaku pasca pembelian. Tahapan dalam pembuatan keputusan pembelian dapat dilihat pada gambar berikut.

Sumber : Kotler dan Keller (2012)

Gambar 2.1. Pengambilan Keputusan Pembelian

Pengenalan masalah, pengambilan keputusan pembelian dimulai saat konsumen mengenali masalah atau kebutuhan. Kebutuhan tersebut didorong oleh rangsangan internal atau pemicu yang menjadi kegiatan konsumen.

Dalam beberapa kasus kebutuhan juga didorong oleh kebutuhan eksternal.

Misal ketika seseorang melihat minuman dingin dari depan kafetaria dia akan merasa haus, ketika seseorang ingin memiliki smartphone baru setelah melihat iklan di Youtube, atau ingin membeli tenda, ketika melihat gambar teman mendaki di Instagram.

Pencarian Informasi, konsumen yang terangsang kebutuhannya akan terdorong untuk mencari informasi lebih banyak. Dalam tahap ini, pencarian informasi yang dilakukan oleh konsumen dapat dibagi kedalam dua level, yaitu situasi pencarian informasi yang lebih ringan dinamakan dengan

10

penguatan informasi. Pada level kedua, konsumen mungkin akan masuk pada tahap pencarian informasi yang lebih aktif, dimana dapat dilakukan dengan mengumpulkan bahan bacaan, video review produk, pengalaman orang lain, atau mengunjungi toko konvensional atau online, untuk mempelajari produk tertentu.

Evaluasi Alternatif, dalam tahapan selanjutnya, setelah mengumpulkan informasi sebuah barang, konsumen akan melakukan evaluasi alternatif terhadap beberapa barang. Mulai dari barang dengan merek yang berbeda hingga pada penjual yang berbeda yang mampu memberikan barang yang sama. Dalam tahap ini terdapat tiga konsep dasar.

Pertama, konsumen akan berusaha memenuhi kebutuhannya. Kedua, konsumen akan mencari manfaat tertentu dari solusi produk. Ketiga, konsumen melihat masing – masing produk sebagai sekumpulan atribut dengan kemampuan yang berbeda dalam memberikan manfaat untuk memuaskan kebutuhan. Atribut pada setiap produk berbeda – beda. Misalnya dalam membeli smartphone atribut yang dipertimbangkan adalah, kemampuan kamera, dimensi layar, dan kapasitas penyimpanan. Dalam melakukan evaluasi alternatif, konsumen akan mengembangkan sebuah keyakinan atas merek dan tentang posisi tiap merek berdasarkan masing – masing atribut yang berujung pada citra merek, kemudian konsumen akan membentuk niat untuk membeli merek yang paling disukai yang berujung pada keputusan membeli.

Keputusan Pembelian, pada tahapan keputusan pembelian konsumen dipengaruhi oleh dua factor utama yang terdapat diantara niat konsumen dan keputusan pembelian seperti; 1) Sikap orang lain, yaitu sejauh mana perilaku orang lain akan mengurangi niat membeli terhadap alternatif produk yang disukai calon konsumen. Sikap orang lain ini meliputi, intensitas negatif orang lain terhadap produk alternatif yang disukai, dan motivasi konsumen untuk menuruti keinginan orang lain. Semakin tinggi sikap negatif orang lain

11

maka akan semakin rendah niat membeli. 2) faktor situasi yang tidak terantisipasi yang dapat mengurangi niat konsumen. Misalnya ketika seseorang kehilangan sumber pendapatan atau ada kebutuhan lain yang lebih mendesak pada saat yang tidak terduga sebelumnya. Keputusan konsumen untuk memodifikasi, menunda atau menghindari keputusan konsumen sangat dipengaruhi oleh risiko yang mungkin akan terjadi seperti jumlah uang yang harus dikeluarkan atau ketidak pastian atribut barang.

Perilaku Pasca Pembelian, Setelah membeli produk, konsumen akan mengalami level kepuasan atau ketidak puasan. Kepuasan konsumen merupakan fungsi dari seberapa dekat harapan konsumen atas kinerja produk yang sesungguhnya. Jika kinerja produk lebih rendah harapan konsumen maka konsumen akan merasa kecewa, sebaliknya jika kinerja produk lebih tinggi dari harapan konsumen maka konsumen akan merasa puas. Perasaan seperti ini yang akan menentukan konsumen kembali di masa mendatang, atau juga mereferensikan produk pada konsumen lain. Hal seperti ini yang menjadi penting bagi penjual untuk memberikan deskripsi dan kinerja produk. Dalam beberapa kasus, seringkali penjual memberikan deskripsi kinerja produk lebih rendah sehingga konsumen akan mendapatkan kepuasan yang lebih tinggi dari yang diharapkan.

2.2. Persepsi Risiko Finansial

Risiko adalah persamaan yang mengandung keuntungan dan kerugian, namun umunya konsumen yang bersifat risk averse melihat persepsi risiko sebagai sebuah kerugian (Aren dan Zengin 2016). Persepsi risiko finansial didefenisikan sebagai ukuran dari ketidak pastian yang bersedia diterima konsumen saat melakukan transaksi keuangan. Persepsi risiko finansial juga dapat dijelaskan sebagai persepsi akan kerugian dari

12

aspek keuangan atau bahkan harus kehilangan sejumlah uang yang akan dialami konsumen saat membeli sebuah barang (Suryani 2013).

Dalam lingkungan E-Commerce sejauh ini didominasi oleh barang dengan risiko finansial yang lebih rendah seperti buku, musik, pakaian, travel (Kiang dan Chi 2001). Selain memiliki harga yang lebih rendah, produk- produk ini lebih mudah dipahami dan hanya membutuhkan sedikit informasi (Bart dkk. 2005). Ini berarti pelanggan E-Commerce lebih memilih untuk berhadapan dengan risiko finansial yang lebih rendah dan menahan diri untuk risiko finansial yang lebih tinggi. Menurut (Forsythe dkk. 2006) indikator yang dapat digunakan untuk mengukur risiko finansial seperti yang diterangkan sebelumnya adalah sebagai berikut: 1) berbelanja online dapat membuang-buang uang; 2) kartu kredit yang dimiliki konsumen tidak aman lagi; 3) online shop dapat menjual barang lebih mahal.

2.3. Transaction Cost

Ronald Coase adalah yang mencetus Konsep transaction cost pertama kali, kemudian teori Transaction Cost Economic (TCE) dan versi-versi lain dari teori ini dikembangkan oleh (Williamson 1979, 2007). Belakangan konsep ini semakin penting dalam analisis isu-isu strategis dan institusional secara luas sebagai bahan pertimbangan bagi perusahaan-perusahaan.

Saat ini konsep transaction cost sering digunakan untuk menjelaskan sejumlah perbandingan perilaku keuangan. Sejak menjalankan proses jual beli melalui E-Commerce dapat menjadi alternatif dari pasar konvensional, TCE adalah teori yang dirasa cocok untuk menjelaskan proses pengambilan keputusan dalam transaksi E-Commerce. Transaction cost dapat dijelaskan sebagai biaya yang diterima saat menggunakan sistem yang dimiliki pasar dalam melakukan jual beli barang dan jasa. Biaya yang dimaksud bisa saja terdapat pada suplayer atau konsumen dan proses negosiasi yang terjadi di antara mereka (Greenland, Coshall, dan Combe 2006).

13

Penelitian – penelitian yang dilakukan sebelumnya secara konseptual menjelaskan transaction cost yang diterima oleh konsumen dalam berbagai tipe seperti search cost, switching cost, learn cost, psychological cost, time cost, dan information asymmetry cost. Lebih lanjut transaction cost dibagi menjadi Sembilan komponen antara lain, access cost, search cost, evaluation cost, ordering cost, payment cost, delivery cost, monitoring cost, post-sale cost, dan adaptation cost (Gao 2015; Greenland, Coshall, dan Combe 2006;

Teo dan Yu 2005; Liang dan Huang 1998). Untuk memudahkan pengukuran transaction cost, penelitian yang dilakukan Gao (2015) kemudian menyederhanakan biaya transaksi berdasarkan waktu transaksi dilakukan menjadi pre-transaction cost yaitu biaya yang dirasakan untuk mendapatkan informasi yang diperlukan untuk membeli produk sebelum transaksi dilakukan(access cost dan search cost), contemporaneous transaction cost yaitu biaya yang langsung dirasakan konsumen ketika transaksi dengan E- Commerce dilakukan (evaluation cost, ordering cost, payment cost, dan delivery cost), post-transaction cost yaitu biaya yang timbul sebagai konsekuensi bertransaksi dengan menggunakan E-Commerce untuk produk / jasa (monitoring cost, post-sale cost, dan adaptation cost).

2.4. Switching Cost

Porter dalam Y. Zhang dkk. (2014) merupakan yang pertama memperkenalkan konsep ini. Porter mengilustrasikan switching cost sebagai transaction cost yang hanya terjadi sekali ketika konsumen beralih ke vendor lain. Banyak pendapat serupa seperti penelitian Phong (2017); Yani, Ekawati, dan Nurcaya (2014); Stan, Caemmerer, dan Cattan-Jallet (2013) yang medefenisikan switching cost sebagai biaya yang dibebankan pada konsumen ketika konsumen memutuskan untuk berpindah ke penjual lain karena alasan tidak puas atau penjual tidak dapat menyediakan produk atau tidak dapat memenuhi kebutuhan konsumen.

14

Ting (2014) berusaha untuk melihat pengaruh switching cost pada pembelian kembali produk dari penyedia layanan seluler. Dalam penelitiannya switching cost dibagi menjadi delapan dimensi dengan nama risk cost, evaluation cost, learning cost, setup cost, benefit loss cost, monetary lost cost, personal relationship loss cost, dan brand relationship loss cost, yang kemudian dibagi lagi menjadi tiga kategori utama (procedural switching cost, finansial switching cost dan relational switching cost).

Procedural switching cost yaitu biaya dalam bentuk usaha dan waktu yang harus dikeluarkan.

Finansial switching cost atau biaya secara finansial yang harus diterima, Relational switching cost yang melibatkan psikologi atau perasaan tidak nyaman karena berakhirnya hubungan yang telah dibangun. Dalam penelitian ini switching cost merupakan kerugian dalam bentuk waktu, usaha, kesulitan, dan sejumlah uang yang hanya akan dialami oleh konsumen saat meninggalkan satu toko konvensional atau online untuk beralih ke toko online yang baru.

2.5. Perumusan Hipotesis

Hipotesis menyatakan hubungan yang ingin diketahui atau dipelajari.

Berikut ini akan diuraikan penalaran terkait hubungan risiko finansial, transaction cost, dan switching cost terhadap keputusan membeli di E- Commerce sebagai dasar perumusan hipotesis.

2.5.1. Pengaruh Persepsi Risiko Finansial terhadap Proses Pengambilan Keputusan di E-Commerce

Risiko adalah penilaian subjektif oleh seseorang terhadap kemungkinan dari sebuah kejadian kecelakaan dan seberapa khawatir individu dengan konsekuensi atau dampak yang ditimbulkan kejadian tersebut. Lebih khusus Orubu (2016) menjelaskan persepsi risiko finansial adalah kemungkinan kerugian atau hilangnya sejumlah uang dalam

15

bertransaksi online. Contoh seperti adanya potensi biaya pengembalian produk, biaya pengiriman (dalam hal ini biaya pengiriman yang tidak konsisten), kesulitan pengembalian dana, dan kurangnya keamanan terhadap informasi kartu kredit.

Risiko finansial juga dapat didefenisikan sebagai kemungkinan akan produk yang diterima tidak sebanding dengan uang yang di keluarkan dan tersedia jauh lebih murah di tempat lain. Lebih jauh risiko finansial dapat berarti barang mungkin saja tidak bisa diterima sama sekali (Zhao dkk.

2008). Biasanya risiko finansial lebih tinggi pada system belanja menggunakan E-Commerce (Rosalia dan Ellyawati 2016). Pada umumnya konsumen E-Commerce cenderung risk averse (menghindari risiko).

Hasil penelitian yang dilakukan oleh Orubu (2016) menemukan bahwa jika risiko finansial semakin tinggi maka tingkat peneriamaan menggunakan E-Commerce sebagai metode alternatif bertransaksi akan semakin rendah. Sebaliknya, jika risiko finansial yang dirasakan konsumen semakin rendah, maka keinginan konsumen menggunakan E-Commerce akan semakin tinggi. Trihastuti (2013) juga memperoleh hasil risiko finansial memiliki pengaruh negatif yang signifikan terhadap keputusan pembelian online. Dengan demikian didasari penjelasan tersebut rumusan hipotesis pertama adalah:

Hipotesis 1: Persepsi risiko finansial berpengaruh signifikan negatif dalam proses pengambilan keputusan di E-Commerce.

2.5.2. Pengaruh Transaction Cost terhadap Proses Pengambilan Keputusan di E-Commerce

Bentuk transaksi dengan transaction cost yang besar diduga akan memepengaruhi keputusan membeli. Seperti tujuan dari Teori transaction cost yang dikemukankan oleh Williamson yaitu untuk melihat efisiensi sebuah transaksi. Sejalan dengan Mukherjee, Banerjee, dan Bandyopadhyay

16

(2012), yang menjelaskan bahwa transaction cost secara teori adalah tentang mengapa seseorang menyukai bentuk transaksi tertentu dibandingkan dengan individu lain. Semenjak pembelian online dapat dipertimbangkan sebagai pilihan antara toko online dan toko konvensional, maka dapat diasumsikan bahwa konsumen akan memilih toko yang memiliki biaya transaksi lebih rendah.

Teo, Wang, dan Leong (2004) yang melakukan penelitian menggunakan data dari kuisioner online dengan responden konsumen E- Commerce dari Cina dan Amerika menyatakan bahwa transaction cost berhubungan negatif dengan kemauan untuk membeli secara online di antara konsumen Amerika dan konsumen Cina. Dijelaskan juga tingkat pengaruh transaction cost terhadap keinginan membeli online konsumen di Amerika lebih rendah dibanding Cina. Penelitian ini diperkuat oleh penelitian (Teo dan Yu 2005), yang juga memberi hasil bahwa transaction cost berpengaruh negatif secara sangat signifikan terhadap keinginan membeli online.

Berdasarkan penjelasan tersebut maka rumusan hipotesis kedua adalah:

Hipotesis 2: Transaction cost berpengaruh signifikan negatif dalam proses pengambilan keputusan di E-Commerce.

2.5.3. Pengaruh Switching Cost terhadap Proses Pengambilan Keputusan di E-Commerce

Berdasarkan penjelasan keputusan membeli Kotler dan Keller (2012, 166) maka dapat diilustrasikan, konsumen seorang mahasiswa sebagai John Doe harus bergabung dalam grup WhatsApp untuk memperoleh informasi perkuliahan. Maka John Doe berpikir untuk memiliki smartphone (Pengenalan kebutuhan). Kemudian dia mulai mengumpulkan informasi tentang smartphone tersebut. Berdasarkan informasi yang didapat, toko elektronik langganan john doe memiliki harga yang cukup mahal disbanding dengan toko online X. Pada tahap evaluasi alternatif ini John Doe kemudian

17

mempertimbangkan diskon yang mungkin didapat, biaya pembuatan member yang telah John Doe investasikan di toko langganannya, atau bahkan merasa bersalah dan membutuhkan fasilitas pendukung untuk membeli smartphone di toko lain. Hal – hal yang dipertimbangkan tersebut yang merupakan switching cost dan dapat mempengaruhi pengambilan keputusan untuk membeli smartphone di toko online X yang dalam ilustrasi ini merupakan toko baru bagi John Doe. Dengan demikian didasari penjelasan tersebut maka dapat dirumuskan hipotesis ketiga adalah:

Hipotesis 3: Switching Cost berpengaruh signifikan negatif dalam proses pengambilan keputusan di E-Commerce.

2.5.4. Pengaruh Persepsi Risiko Finansial, Transaction Cost, Switching Cost terhadap Proses Pengambilan Keputusan di E-Commerce Dalam proses pengambilan keputusan di E-Commerce, terdapat beberapa faktor yang perlu dipertimbangkan oleh konsumen. Dari aspek biaya baik moneter maupun non-moneter, dilihat sebagai tolak ukur yang berakhir pada keputusan membeli. Hal tersebut dilakukan oleh konsumen untuk mengukur berapa besar biaya dan risiko yang akan dihadapi dalam proses transaksi tersebut. Biaya seperti persepsi terhadap risiko finansial, transaction cost, dan switching cost secara bersamaan inilah yang akan dipertimbangkan, apakah sepadan keseluruhan biaya tersebut dengan manfaat yang didapat dari barang yang dibeli. Dengan demikian didasari penjelasan tersebut maka dapat dirumuskan hipotesis keempat adalah:

Hipotesis 4: Persepsi risiko finansial, transaction cost, dan switching cost secara simultan berpengaruh signifikan dalam proses pengambilan keputusan di E-Commerce.

18 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif yang bertujuan untuk mendapatkan gambaran konsumen mengenai persepsi risiko finansial, transaction cost, dan switching cost pada proses pengambilan keputusan di E-Commerce.

3.2. Populasi dan Sampel

Penelitian ini dilakukan dengan mengambil UKSW Salatiga sebagai populasi karena; 1) hasil survei diperoleh penetrasi pengguna internet tertinggi berdasarkan pekerjaan adalah mahasiswa sebanayak 89,7% dan berdasarkan lokasi adalah pulau jawa sebanyak 65% (APJII dan Poling Indonesia 2016); 2) berdasarkan hasil wawancara rata – rata mahasiswa UKSW sering bepergian keluar kota (semarang, solo, jogja) sebagai tujuan alternatif untuk berbelanja.

Sampel yang akan diambil dari populasi diatas menggunakan desain Non probability sampling. Prinsip pemilihan sampel dalam desain ini tidak memberikan kesempatan yang sama bagi elemen dalam populasi untuk dipilih. Dengan menggunakan teknik judgment sampling yang mana peneliti memilih anggota sampel berdasarkan kriteria tertentu untuk memenuhi maksud penelitian (Kuncoro 2013, 139). Sampel yang diambil dalam penelitian ini berdasarkan fakultas yang dibagi menjadi tiga kelompok besar yaitu FEB UKSW Salatiga, FTI dan FTEK UKSW salatiga, dan fakultas – fakultas lainnya di UKSW Salatiga. Pembagian dilakukan demikian berdasarkan asumsi rata – rata pemahaman mahasiswa FEB UKSW tentang ekonomi lebih baik sedangkan rata – rata mahasiswa FTI dan FTEK UKSW lebih melek teknologi (dalam hal ini transaksi menggunakan E-Commerce).

19

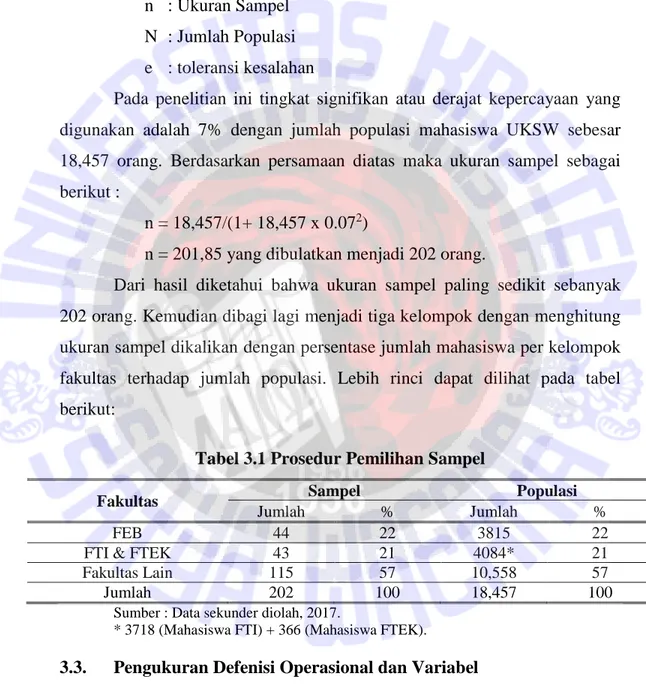

Minimal ukuran sampel untuk memenuhi kebutuhan penelitian ini diukur menggunakan model persamaan Slovin yang dirumuskan sebagai berikut:

n = N/(1+ Ne2) Diamana :

n : Ukuran Sampel N : Jumlah Populasi e : toleransi kesalahan

Pada penelitian ini tingkat signifikan atau derajat kepercayaan yang digunakan adalah 7% dengan jumlah populasi mahasiswa UKSW sebesar 18,457 orang. Berdasarkan persamaan diatas maka ukuran sampel sebagai berikut :

n = 18,457/(1+ 18,457 x 0.072)

n = 201,85 yang dibulatkan menjadi 202 orang.

Dari hasil diketahui bahwa ukuran sampel paling sedikit sebanyak 202 orang. Kemudian dibagi lagi menjadi tiga kelompok dengan menghitung ukuran sampel dikalikan dengan persentase jumlah mahasiswa per kelompok fakultas terhadap jumlah populasi. Lebih rinci dapat dilihat pada tabel berikut:

Tabel 3.1 Prosedur Pemilihan Sampel

Fakultas Sampel Populasi

Jumlah % Jumlah %

FEB 44 22 3815 22

FTI & FTEK 43 21 4084* 21

Fakultas Lain 115 57 10,558 57

Jumlah 202 100 18,457 100

Sumber : Data sekunder diolah, 2017.

* 3718 (Mahasiswa FTI) + 366 (Mahasiswa FTEK).

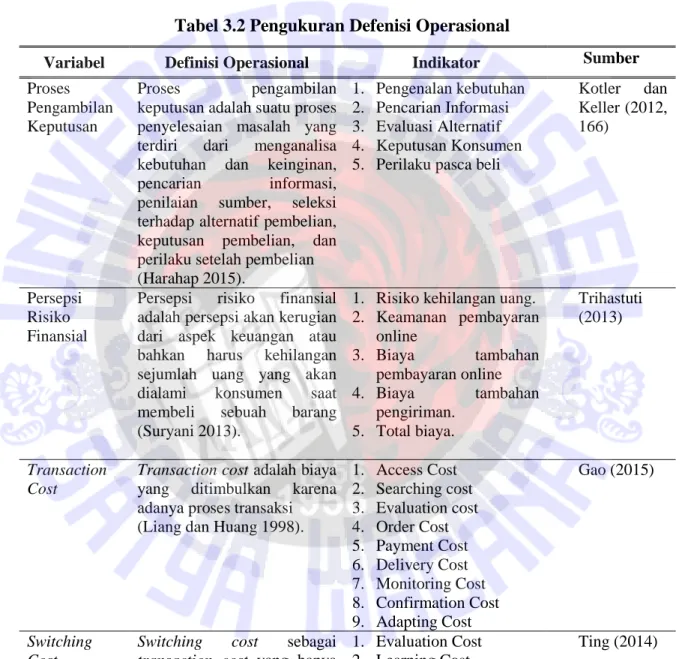

3.3. Pengukuran Defenisi Operasional dan Variabel

Variabel independen (X) atau variable bebas adalah variable yang mempengaruhi variable dependen. Variabel Independen yang digunakan dalam penelitian ini adalah risiko finansial, transaction cost, dan switching

20

cost. Sebaliknya Variabel Dependen (Y) atau variable terikat adalah variable yang dipengaruhi oleh variable independen atau variable bebas. Variable dependen dalam penelitian ini adalah pengambilan keputusan. Berikut ini adalah definisi operasional variable.

Tabel 3.2 Pengukuran Defenisi Operasional

Variabel Definisi Operasional Indikator Sumber Proses

Pengambilan Keputusan

Proses pengambilan

keputusan adalah suatu proses penyelesaian masalah yang terdiri dari menganalisa kebutuhan dan keinginan, pencarian informasi, penilaian sumber, seleksi terhadap alternatif pembelian, keputusan pembelian, dan perilaku setelah pembelian (Harahap 2015).

1. Pengenalan kebutuhan 2. Pencarian Informasi 3. Evaluasi Alternatif 4. Keputusan Konsumen 5. Perilaku pasca beli

Kotler dan Keller (2012, 166)

Persepsi Risiko Finansial

Persepsi risiko finansial adalah persepsi akan kerugian dari aspek keuangan atau bahkan harus kehilangan sejumlah uang yang akan dialami konsumen saat membeli sebuah barang (Suryani 2013).

1. Risiko kehilangan uang.

2. Keamanan pembayaran online

3. Biaya tambahan pembayaran online 4. Biaya tambahan

pengiriman.

5. Total biaya.

Trihastuti (2013)

Transaction Cost

Transaction cost adalah biaya yang ditimbulkan karena adanya proses transaksi (Liang dan Huang 1998).

1. Access Cost 2. Searching cost 3. Evaluation cost 4. Order Cost 5. Payment Cost 6. Delivery Cost 7. Monitoring Cost 8. Confirmation Cost 9. Adapting Cost

Gao (2015)

Switching Cost

Switching cost sebagai transaction cost yang hanya terjadi sekali ketika konsumen beralih ke vendor lain (Y. Zhang dkk. 2014).

1. Evaluation Cost 2. Learning Cost 3. Setup Cost 4. Device Cost 5. Internet Cost 6. Benefit Cost

Ting (2014)

21

Berdasarkan variable dan indikator yang ditentukan dalam pengukuran, maka dalam penelitian ini akan menggunakan empat instrumen penelitian untuk mengukur data interval dari keempat variabel yakni proses pengambilan keputusan di E-Commerce, persepsi risiko finansial, transaction cost, dan switching cost menggunakan skala Likert dengan bentuk pernyataan. Skala Likert dibuat ke dalam bentuk tabel checklist yang berinterasi 1 – 5 dengan jarak tingkat penilaian yaitu Sangat Setuju (SS skor

= 5), Setuju (S skor = 4), Netral (N skor = 3), Tidak Setuju (TS skor = 2), dan Sangat Tidak Setuju (STS skor = 1) melalui indikator-indikator yang ditentukan (lihat lampiran).

3.4. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan kuisioner.

Proses pengumpulan data dialkukan pada bulan Februari tahun 2018, dengan mengurus permohonan ijin penelitian di Kantor UKSW. Kemudian pembagian kuisioner pada responden yang memenuhi kriteria di area kampus, kafetaria, dan kelas. Agar lebih fleksibel, selain kuisioner yang dibagikan dalam bentuk hard copy, dibagikan juga dalam bentuk soft copy (Google Form). Rentang waktu pengumpulan berlangsung dari tanggal 7 februari 2018 sampai dengan 14 februari 2018, dimana dari 300 kuisioner hard copy yang di bagikan, 235 yang lolos uji dan dapat diolah. Untuk kuisioner soft copy terdapat 8 respon dengan total keseluruhan kuisioner yang dipakai untuk kemudian diolah sebanyak 243 kuisioner.

3.5. Teknik Analisis

3.5.1. Analisis Deskriptif

Tujuan menggunakan analisis deskriptif adalah untuk mengumpulkan informasi rinci untuk menggambarkan situasi yang terjadi, mengidentifikasi masalah, memudahkan evaluasi, bagaimana responden menghadapi masalah,

22

dan mempelajari keputusan yang dibuat responden untuk menghadapi masalah yang sama dikemudian hari (Qinghe 2013). Dari data kuisioner yang diperoleh kemudian dihitung menggunakan aplikasi Microsoft Excel untuk melihat distribusi frekuensi, penilaian berdasarkan skala Likert, persentase, dan rata – rata dari tiap indikator.

3.5.2. Pengujian Kualitas Instrumen

Pada penelitian digunakan IBM SPSS 22 untuk uji validitas dan uji reliabilitas. Uji validitas dilakukan untuk mengukur valid atau tidaknya suatu kuisioner. Suatu kuisioner dikatakan valid apabila item – item dalam kuisioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut secara nyata dan benar (Martono, 2016). Teknik pengujian validitas menggunakan teknik corrected item-total correlation. Angka pada kolom corrected item-total correlation menunjukan nilai r hasil. Dasar pengambilan keputusan butir atau variable bernilai valid hanya jika R Hitung positif serta R Hitung > R Tabel (Trihastuti 2013).

Sedangkan uji reliabilitas dilakukan untuk memusatkan perhatian pada masalah konsistensi dan memperhatikan masalah ketepatan dari skala pengukuran. Dalam penelitian ini, uji reliabilitas dilakukan dengan menggunakan teknik persamaan Alpha Cronbach (α) yang mana satu kuisioner akan dianggap reliabel jika α > 0,600 (Kuncoro 2013).

3.5.3. Pengujian Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang ada agar dapat menentukan model analisis yang paling tepat digunakan. Untuk mendapatkan model regresi yang tidak bias maka dilakukan pengujian terhadap asumsi klasik dengan menggunakan bantuan softwere IBM SPSS 22.

23 3.5.4. Pengujian Hipotesis

Persoalan penelitian diuji dengan melakukan pengujian regresi berganda, dimana variable independen adalah persepsi risiko finansial, transaction cost, dan switching cost. Sedangkan variable dependen adalah keputusan membeli di E-Commerce. Pada tahap ini regresi berganda digunakan untuk menguji hipotesis H1, H2, dan H3. Perumusan model regresi dapat dilihat pada persamaan berikut (Jatiningrum 2016):

Y = α + β1X1 + β2X2 + β3X3 + ε Diamana :

Y : Pengambilan Keputusan

X1 … X3 : Risiko finansial, Transaction cost, Switching cost α : konstanta

β1 … β 3 : koefisien regresi ε : error terms

dalam pengujian keberartian variable bebas secara parsial dipakai Uji T satu sisi dengan tingkat kepercayaan atau derajat signifikansi 95% (α = 0,05) yaitu dengan membandingkan antara T Hitung terhadap T Tabel dengan pengujian hipotesis sebagai berikut:

H0 : bi > 0, artinya variable bebas secara parsial tidak berpengaruh signifikan terhadap variable terikat

Ha : bi > 0, artinya variable bebas secara parsial berpengaruh signifikan terhadap variable terikat

Dasar pengambilan keputusan yaitu Ha diterima jika probabilitas atau angka sig. lebih kecil dari 0,05 dan sebaliknya Ha ditolak jika probabilitas atau angka sig. lebih besar dari 0,05.

24 BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Karakteristik Responden

Pengambilan data responden mahasiswa pengguna E-Commerce dilakukan pada tanggal 7 February 2018 s/d 14 February 2018. Dari 300 kuisioner offline dan 8 kuisioner online data yang layak dipakai untuk diolah sebanyak 243. Sampel diambil menggunakan desain Non-probability sampling dengan menggunakan teknik judgment sampling yang mana peneliti memilih anggota sampel berdasarkan kriteria tertentu untuk memenuhi maksud penelitian (Kuncoro 2013, 139).

Sampel yang diambil dalam penelitian ini adalah mahasiswa yang re- purchaser (minimal melakukan pembelian tiga kali) di E-Commerce dan berdasarkan fakultas yang dibagi menjadi tiga kelompok besar yaitu FEB UKSW Salatiga, FTI dan FTEK UKSW salatiga, dan fakultas – fakultas lainnya di UKSW Salatiga. Pembagian dilakukan demikian berdasarkan asumsi rata – rata pemahaman mahasiswa FEB UKSW tentang ekonomi lebih baik sedangkan rata – rata mahasiswa FTI dan FTEK UKSW lebih melek teknologi (E-Commerce).

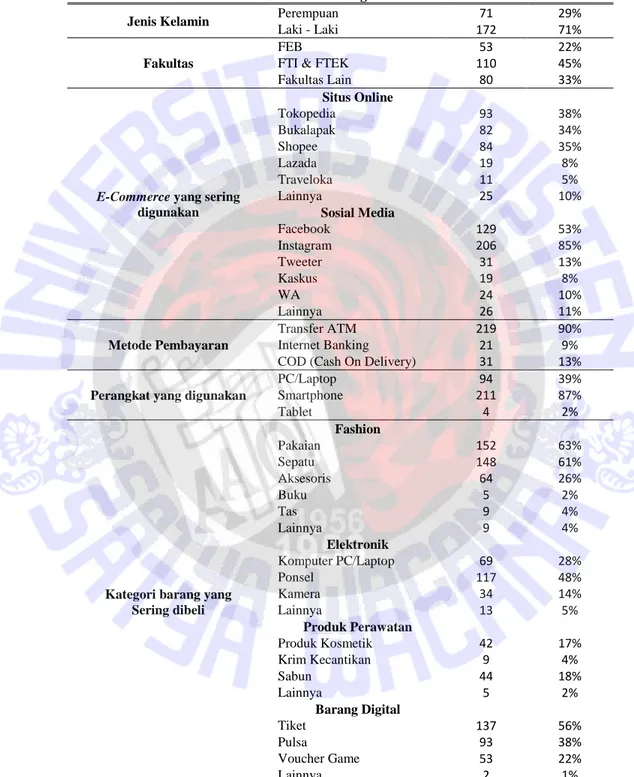

Karakteristik responden mahasiswa meliputi jenis kelamin, fakultas, E-Commerce yang digunakan, metode pembayaran, perangkat yang dipakai, kategori barang yang sering dibeli yang dapat dilihat pada Tabel 4.1, sedangkan karakteristik responden berdasarkan frekuensi, nominal transaksi dan lokasi akses internet dapat dilihat pada Tabel 4.2.

Pada Tabel 4.1 menunjukkan dari sampel 243 responden mayoritas berjenis kelamin laki – laki dengan persentase 71% dan perempuan sebanyak 29%. Karakteristik berdasarkan fakultas sedikit berbeda dari perencanaan, hasil kuisioner menunjukan mahasiswa FEB sebanyak 21%, gabungan FTI dan FTEK sebanyak 45%, dan fakultas lainnya sebanyak 33%.

25

Tabel 4.1 Karakteristik Responden

Karakteristik Kategori Frekuensi Persentase

Jenis Kelamin Perempuan 71 29%

Laki - Laki 172 71%

Fakultas

FEB 53 22%

FTI & FTEK 110 45%

Fakultas Lain 80 33%

E-Commerce yang sering digunakan

Situs Online

Tokopedia 93 38%

Bukalapak 82 34%

Shopee 84 35%

Lazada 19 8%

Traveloka 11 5%

Lainnya 25 10%

Sosial Media

Facebook 129 53%

Instagram 206 85%

Tweeter 31 13%

Kaskus 19 8%

WA 24 10%

Lainnya 26 11%

Metode Pembayaran

Transfer ATM 219 90%

Internet Banking 21 9%

COD (Cash On Delivery) 31 13%

Perangkat yang digunakan

PC/Laptop 94 39%

Smartphone 211 87%

Tablet 4 2%

Kategori barang yang Sering dibeli

Fashion

Pakaian 152 63%

Sepatu 148 61%

Aksesoris 64 26%

Buku 5 2%

Tas 9 4%

Lainnya 9 4%

Elektronik

Komputer PC/Laptop 69 28%

Ponsel 117 48%

Kamera 34 14%

Lainnya 13 5%

Produk Perawatan

Produk Kosmetik 42 17%

Krim Kecantikan 9 4%

Sabun 44 18%

Lainnya 5 2%

Barang Digital

Tiket 137 56%

Pulsa 93 38%

Voucher Game 53 22%

Lainnya 2 1%

Sumber: Data Primer Diolah dengan Ms. Excel 2013

26

Berdasarkan E-Commerce pada kategori situs online, tokopedia merupakan situs online paling sering digunakan dengan persentase 38% dan yang terendah Traveloka sebesar 5%. Hal ini dikarenakan traveloka hanya merupakan situs online untuk menjual tiket, dan paket perjalanan atau wisata, berbeda dengan tokopedia, bukalapak, dan shopee yang merupakan marketplace yang menjual berbagai produk fisik maupun digital. Sedangkan E-Commerce pada media sosial persentase tertinggi adalah instagram 85%, diikuti oleh facebook 53%. Dapat dikatakan rata – rata mahasiswa pengguna E-Commerce cenderung menggunakan social media dibanding situs online.

Meski telah banyak mahasiswa yang telah menjadi repurchase dalam transaksi menggunakan E-Commerce, namun masih sedikit yang menaruh kepercayaan pada system pembayaran online seperti Internet Banking. Hal ini dibuktikan dengan hasil pada karakteristik metode pembayaran, dimana transfer ATM digunakan oleh 90% responden sedangkan Internet banking hanya digunakan oleh 9% responden. Dalam mengakses E-Commerce perangkat yang paling sering digunakan 87% dari jumlah responden menggunakan ponsel.

Untuk kategori barang yang paling sering dibeli, fashion merupakan yang tertinggi, diikuti barang digital, barang elektronik, dan produk perawatan. Pada kategori fashion, 63% responden membeli sepatu dan 61%

responden pernah membeli pakaian. Pada kategori barang digital, 56%

responden membeli tiket, sedangkan pada barang elektronik, perlengkapan ponsel yang paling sering dibeli yaitu sebesar 48% dari responden.

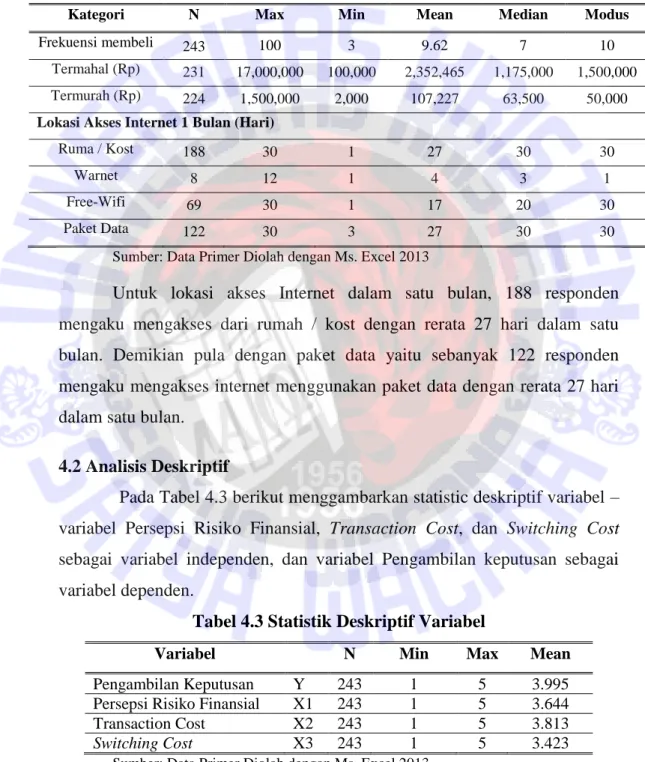

Pada Tabel 4.1.2 dapat dijelaskan bahwa responden rata – rata telah melakukan pembelian menggunakan E-Commerce lebih dari Sembilan kali dengan frekuensi terkecil tiga kali dan frekuensi terbesar 100 kali pembelian.

Pada pembelian termahal rata – rata pembelian adalah sebesar Rp. 2,352,465 dengan angka tertinggi mencapai Rp. 17.000.000. Pada barang termurah yang

27

pernah dibeli oleh responden rerata adalah Rp. 107,227 dengan nominal pembelian terkecil adalah Rp. 2,000 untuk pembelian voucher game.

Tabel 4.2 Karakteristik Frekuensi, Nominal Transaksi, dan Lokasi Akses Internet pada Responden

Kategori N Max Min Mean Median Modus

Frekuensi membeli 243 100 3 9.62 7 10

Termahal (Rp) 231 17,000,000 100,000 2,352,465 1,175,000 1,500,000

Termurah (Rp) 224 1,500,000 2,000 107,227 63,500 50,000

Lokasi Akses Internet 1 Bulan (Hari)

Ruma / Kost 188 30 1 27 30 30

Warnet 8 12 1 4 3 1

Free-Wifi 69 30 1 17 20 30

Paket Data 122 30 3 27 30 30

Sumber: Data Primer Diolah dengan Ms. Excel 2013

Untuk lokasi akses Internet dalam satu bulan, 188 responden mengaku mengakses dari rumah / kost dengan rerata 27 hari dalam satu bulan. Demikian pula dengan paket data yaitu sebanyak 122 responden mengaku mengakses internet menggunakan paket data dengan rerata 27 hari dalam satu bulan.

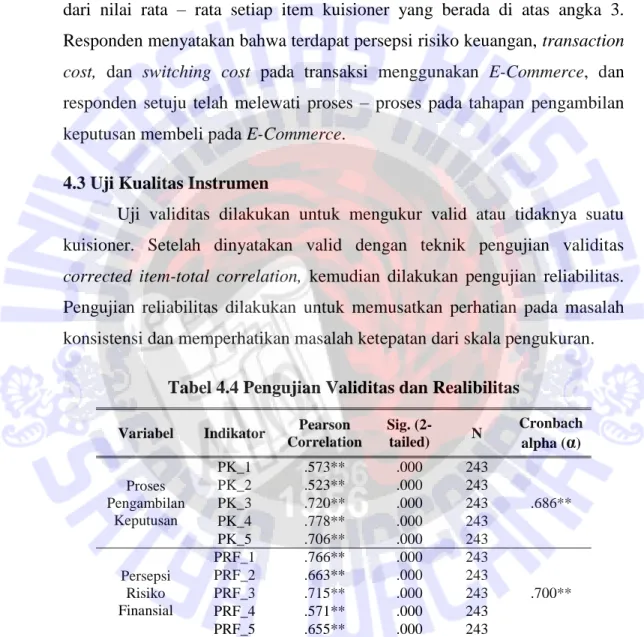

4.2 Analisis Deskriptif

Pada Tabel 4.3 berikut menggambarkan statistic deskriptif variabel – variabel Persepsi Risiko Finansial, Transaction Cost, dan Switching Cost sebagai variabel independen, dan variabel Pengambilan keputusan sebagai variabel dependen.

Tabel 4.3 Statistik Deskriptif Variabel

Variabel N Min Max Mean

Pengambilan Keputusan Y 243 1 5 3.995

Persepsi Risiko Finansial X1 243 1 5 3.644

Transaction Cost X2 243 1 5 3.813

Switching Cost X3 243 1 5 3.423

Sumber: Data Primer Diolah dengan Ms. Excel 2013

28

Tabel 4.3 statistik deskriptif menampilkan skor tertinggi, terendah, dan rata – rata dari seluruh item yang merupakan pertanyaan pada kuisioner.

Secara keseluruhan, faktor persepsi risiko finansial, transaction cost, switching cost, dan pengambilan keputusan sudah cukup baik, hal ini terlihat dari nilai rata – rata setiap item kuisioner yang berada di atas angka 3.

Responden menyatakan bahwa terdapat persepsi risiko keuangan, transaction cost, dan switching cost pada transaksi menggunakan E-Commerce, dan responden setuju telah melewati proses – proses pada tahapan pengambilan keputusan membeli pada E-Commerce.

4.3 Uji Kualitas Instrumen

Uji validitas dilakukan untuk mengukur valid atau tidaknya suatu kuisioner. Setelah dinyatakan valid dengan teknik pengujian validitas corrected item-total correlation, kemudian dilakukan pengujian reliabilitas.

Pengujian reliabilitas dilakukan untuk memusatkan perhatian pada masalah konsistensi dan memperhatikan masalah ketepatan dari skala pengukuran.

Tabel 4.4 Pengujian Validitas dan Realibilitas

Variabel Indikator Pearson Correlation

Sig. (2-

tailed) N Cronbach alpha (α)

Proses Pengambilan

Keputusan

PK_1 .573** .000 243

.686**

PK_2 .523** .000 243

PK_3 .720** .000 243

PK_4 .778** .000 243

PK_5 .706** .000 243

Persepsi Risiko Finansial

PRF_1 .766** .000 243

.700**

PRF_2 .663** .000 243

PRF_3 .715** .000 243

PRF_4 .571** .000 243

PRF_5 .655** .000 243

Transaction Cost

TC_1 .587** .000 243

.827**

TC_2 .656** .000 243

TC_3 .614** .000 243

TC_4 .727** .000 243

TC_5 .662** .000 243

TC_6 .588** .000 243

TC_7 .718** .000 243

29

TC_8 .663** .000 243

TC_9 .634** .000 243

Switching Cost

SC_1 .555** .000 243

.667**

SC_2 .676** .000 243

SC_3 .650** .000 243

SC_4 .648** .000 243

SC_5 .562** .000 243

SC_6 .596** .000 243

Sumber: Data Primer Diolah dengan IBM SPSS Statistics 22

Hasil dari pengujian validitas dan reliabilitas digabung dalam Tabel 4.4 dapat dilihat bahwa R Hitung pada kolom Person Correlation setiap indikator memperoleh hasil lebih besar dari 0.181 yang merupakan nilai R Tabel pada tingkat signifikansi 1%. Dengan demikian dapat dikatakan seluruh indikator dari data yang diperoleh valid dan dapat digunakan. Untuk pengujian reliabilitas dapat dilihat bahwa seluruh variabel memiliki nilai α yang lebih besar dari 0.600, sehingga dapat disimpulkan bahwa data yang diperoleh konsisten.

4.4. Uji Asumsi Klasik

4.4.1. Uji Normalitas

Uji Kolmogorov – Smirnove dipakai dalam penelitian ini untuk mengetahui apakah nilai residual data terdistribusi secara normal atau tidak.

Model regresi dapat dikatakan baik jika nilai residual berdistribusi normal atau nilai signifikan lebih besar dari 0.05, maka.

Berdasarkan hasil pengujian pada Tabel 4.5, dapat dilihat bahwa data terdistribusi normal. Hal ini ditunjukkan dengan nilai test statistic adalah 0.037 dan signifikansi pada 0.200 yang mana lebih besar dari 0.05. hal ini berarti data residual terdistribusi secara normal, karena nilai signifikansinya lebih besar dari 0.05 atau dengan kata lain data yang digunakan dalam penelitianini berkontribusi normal dan dapat digunakan untuk pengujian lebih lanjut.

30

Tabel 4.5 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual (N)

N 243

Normal Parameters Mean .0000000

Std. Deviation 2.29202204

Most Extreme Differences Absolute .037

Positive .020

Negatif -.037

Test Statistic .037

Asymp. Sig. (2-tailed) .200

Sumber: Data Primer Diolah dengan IBM SPSS Statistics 22

4.4.2. Uji Multikolinieritas

Dalam penelitian ini juga dilakukan pengujian multikolonieritas yang bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik harus tidak terdapat korelasi di antara variabel independen. Dasar pengambilan keputusan dapat diambil berdasarkan nilai tolerance atau nilai Variance Inflation Factor (VIF).

Multikolinieritas dapat terjadi jika nilai tolerance lebih kecil dari 0.10 atau nilai VIF lebih besar dari 10.00.

Tabel 4.6 Uji Multikolinieritas

Model Collinearity Statistics Tolerance VIF

X1 .917 1.090

X2 .673 1.487

X3 .711 1.407

Sumber: Data Primer Diolah dengan IBM SPSS Statistics 22

Pada hasil uji pada tabel di atas, diketahui bahwa variabel – variabel independen memiliki nilai tolerance di atas 0.10 dan nilai VIF di bawah 10.00, dimana memiliki arti tidak terjadi multikolinieritas antara variabel independen satu dengan variabel independen yang lain.

31 4.4.3. Uji Autokorelasi

Uji autokorelasi pada penelitian ini menggunakan metode Durbin Watson (DW). Tujuan uji autokorelasi adalah untuk mendeteksi gejala korelasi antara data yang satu dengan yang lain atau dikenal dengan serial korelasi dimana terdapat autokorelasi hanya jika nilai DW lebih besar dari angka 2 (Jatiningrum 2016). Hasil Pada Tabel 4.7 diperoleh nilai DW adalah 1.975 atau lebih kecil dari 2, sehingga dapat disimpulkan tidak terjadi autokorelasi.

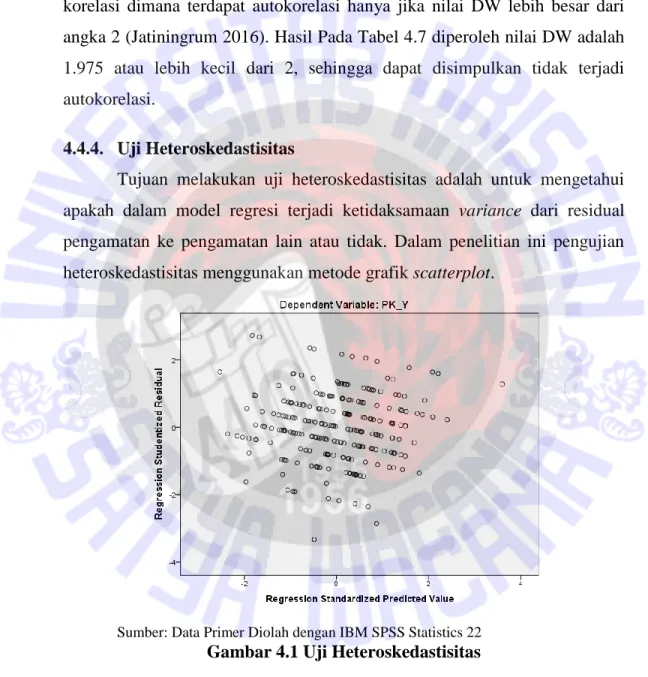

4.4.4. Uji Heteroskedastisitas

Tujuan melakukan uji heteroskedastisitas adalah untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance dari residual pengamatan ke pengamatan lain atau tidak. Dalam penelitian ini pengujian heteroskedastisitas menggunakan metode grafik scatterplot.

Sumber: Data Primer Diolah dengan IBM SPSS Statistics 22

Gambar 4.1 Uji Heteroskedastisitas

Dasar pengambilan keputusan pada metode scatterplot yaitu titik – titik data tidak boleh berkumpul dan membentuk sebuah pola melainkan titik – titik data harus menyebar di atas, di bawah, dan di sekitar angka 0. Grafik

32

pada Gambar 4.1 dapat dilihat bahwa titik – titik data menyebar di atas, di bawah, di sekitar angka 0, dan tidak membentuk sebuah pola. Maka dapat disimpulkan bahwa tidak terjadi heteroskedistisitas.

4.5. Uji Hipotesis

Setelah data lolos uji normalitas, multikolinieritas, autokorelasi, dan heteroskedastisitas sebagai rangkaian pengujian asumsi klasik, maka data dapat dianggap layak untuk dilakukan pengujian hipotesis. Pada tahap berikut, pengujian hipotesis akan dilakukan analisis regresi berganda dengan melihat hasil Uji F (anova), uji koefisien determinasi, dan Uji T.

4.5.1. Uji Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model penelitian menerangkan variasi variabel terikat.

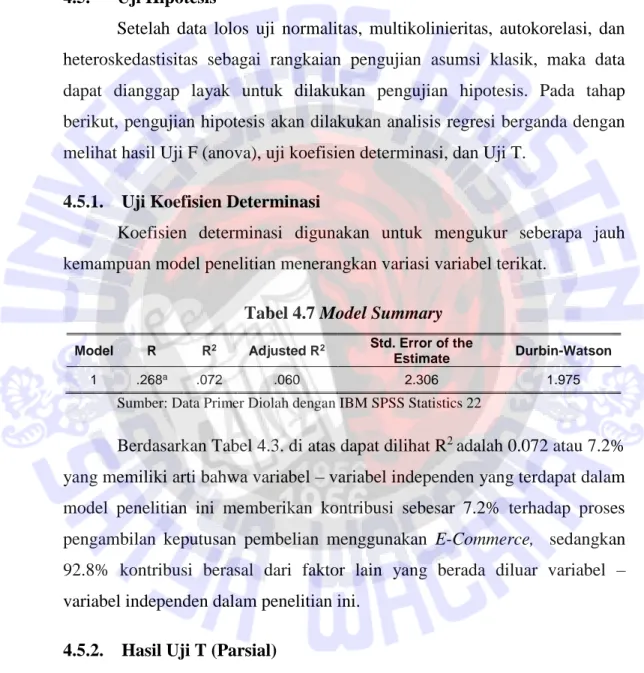

Tabel 4.7 Model Summary

Model R R2 Adjusted R2 Std. Error of the

Estimate Durbin-Watson

1 .268a .072 .060 2.306 1.975

Sumber: Data Primer Diolah dengan IBM SPSS Statistics 22

Berdasarkan Tabel 4.3. di atas dapat dilihat R2adalah 0.072 atau 7.2%

yang memiliki arti bahwa variabel – variabel independen yang terdapat dalam model penelitian ini memberikan kontribusi sebesar 7.2% terhadap proses pengambilan keputusan pembelian menggunakan E-Commerce, sedangkan 92.8% kontribusi berasal dari faktor lain yang berada diluar variabel – variabel independen dalam penelitian ini.

4.5.2. Hasil Uji T (Parsial)

Tabel 4.9 menunjukan hasil analisis regresi berganda terkait dengan pengujian hipotesis; H1, H2, dan H3. Dari hasil pengujian yang didapat

33

kemudian dibandingkan nilai signifikan (sig.) dengan 0.05 dan nilai T hitung dengan nilai T tabel.

Tabel 4.8 Uji T (Parsial)

Model

Unstandardized Coefficients

Standardized Coefficients

T sig.

B

Std.

Error Beta

1 (Constant) 17.970 1.213 14.810 .000

PRF_X1 -.098 .047 -.136 -2.084 .038*

TC_X2 .147 .036 .309 4.066 .000**

SC_X3 -.061 .048 -.093 -1.262 .208

Sumber: Data Primer Diolah dengan IBM SPSS Statistics 22

Pada tabel diatas diperoleh variabel PRF_X1 memiliki nilai T Hitung adalah -2.038 dimana lebih besar dari T Tabel 1.972 dengan tanda negatif dan nilai sig. 0.038 dimana lebih kecil dari 0.05. Hal ini memiliki arti bahwa variabel independen Persepsi Risiko Finansial memiliki pengaruh yang signifikan negatif terhadap variabel dependen Proses Pengambilan Keputusan. Dengan demikian Ho ditolak dan Ha diterima, Sehingga hipotesis 1 yang menyatakan bahwa persepsi risiko finansial memiliki pengaruh yang signifikan negatif terhadap proses pengambilan keputusan membeli menggunakan E-Commerce dapat diterima.

Pada tabel diatas diperoleh variabel TC_X2 memiliki nilai T Hitung adalah 4.066 dimana lebih besar dari T Tabel 1.972 dengan nilai sig. 0.000 dimana lebih kecil dari 0.05. Hal ini memiliki arti bahwa variabel independen transaction cost memiliki pengaruh yang sangat signifikan dengan arah positif terhadap variabel dependen pengambilan keputusan. Dengan demikian Ho diterima dan Ha ditolak, Sehingga hipotesis 2 yang menyatakan bahwa transaction cost memiliki pengaruh yang signifikan negatif terhadap proses pengambilan keputusan membeli menggunakan E-Commerce tidak dapat diterima.