ANALISIS PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH DAN PENGELUARAN PEMERINTAH TERHADAP PENDAPATAN ASLI DAERAH KABUPATEN/KOTA DI PROVINSI RIAU PERIODE 2010-2018

SKRIPSI

DIAJUKAN KEPADA FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA SEBAGAI SALAH SATU SYARAT MEMPEROLEH GELAR SARJANA

STRATA SATU DALAM ILMU EKONOMI ISLAM

OLEH:

HAFIFATULLAH NIM. 16810092 DOSEN PEMBIMBING Drs. SLAMET KHILMI, M.SI

NIP. 19631014 199203 1 002

PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

YOGYAKARTA 2020

ii

HALAMAN PENGESAHAN TUGAS AKHIR

iii

HALAMAN PERSETUJUAN SKRIPSI/TUGAS AKHIR

Kepada:

Yth. Dekan Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga

Di Yogyakarta

Assalamu’alaikum Wr. Wb.

Setelah membaca, meneliti, memberikan petunjuk dan mengoreksi serta mengadakan perbaikan seperlunya, maka kami selaku pembimbing berpendapat bahwa skrispi saudara:

Nama : Hafifatullah

NIM : 16810092

Judul Skripsi : Analisis Pengaruh Pajak Daerah, Retribusi Daerah dan Pengeluaran Pemerintah Terhadap Pendapatan Asli Daerah Kabupaten/Kota di Provinsi Riau

Sudah dapat diajukan kepada Fakultas Ekonomi dan Bisnis Islam Program Studi Ekonomi Syari’ah UIN Sunan Kalijaga Yogyakarta sebagai salah satu syarat untuk memperoleh gelar sarjana stratra satu dalam Ilmu Ekonomi Islam.

Dengan ini kami mengharap agar skripsi tersebut di atas dapat segera dimunaqosyahkan. Atas perhatiannya kami ucapkan terima kasih.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, 08 Desember 2020 Pembimbing

Drs. Slamet Khilmi, M.Si NIP: 19631014 199203 1 002

iv

HALAMAN PERNYATAAN KEASLIAN SKRIPSI

v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

Sebagai civitas akademik Universitas Islam Negeri Sunan Kalijaga Yogyakarta, saya yang bertanda tangan dibawah ini:

Nama : Hafifatullah

NIM : 16810092

Jurusan : Ekonomi Syariah

Fakultas : Ekonomi dan Bisnis Islam Jenis Karya : Skripsi

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada UIN Sunan Kalijaga Yogyakarta Hak Bebas Royalti Noneksklusif (non- exclusive royalty free right) atas karya ilmiah saya yang berjudul:

“ANALISIS PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH DAN PENGELUARAN PEMERINTAH TERHADAP PENDAPATAN ASLI

DAERAH KAB/KOTA DI PROVINSI RIAU”

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalty Non Eksklusif ini, UIN Sunan Kalijaga Yogyakarta berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik hak cipta.

Demikian surat pernyataan ini saya buat dengan sebenar-benarnya.

Yogyakarta, 08 Desember 2020 Yang menyatakan,

Hafifatullah NIM.16810092

vi

HALAMAN MOTTO

~ للهاب الا إ بلاغلا ~

“Tiada kemenangan kecuali dengan pertolongan Allah SWT”

Kemenangan dalam penyusunan skripsi ini adalah

semata-mata karena pertolongan Allah SWT

vii

HALAMAN PERSEMBAHAN

Karya sederhana ini saya persembahkan untuk kedua orang tua tercinta dan keluarga tercinta serta almamaterku UIN

Sunan Kalijaga Yogyakarta

viii

PEDOMAN TRANSLITERASI

Transliterasi kata-kata Arab yang digunakan dalam penyusunan skripsi ini berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan 0543b/U/1987.

A. Konsonan Tunggal

Huruf Arab Nama Huruf Latin Keterangan

ا ب ت ث ج ح خ د ذ ر ز س ش ص ض ط ظ ع غ

Alif Bā’

Tā’

Ṡā’

Jīm Ḥā’

Khā’

Dāl Żāl Rā’

Zāi Sīn Syīn

Ṣād Ḍād Ṭā’

Ẓā’

‘Ain Gain

Tidak dilambangkan b

t ṡ j ḥ kh

d ż r z s sy

ṣ ḍ ṭ ẓ ʻ g

Tidak dilambangkan be

te

es (dengan titik di atas) je

ha (dengan titik di bawah) ka dan ha

de

zet (dengan titik di atas) er

zet es es dan ye

es (dengan titik di bawah) de (dengan titik di bawah) te (dengan titik di bawah) zet (dengan titik di bawah)

koma terbalik di atas ge

ix ف

ق ك ل م ن و ـه ء ي

Fāʼ Qāf Kāf Lām Mīm Nūn Wāwu

Hā’

Hamzah Yāʼ

f q k l m

n w h

Y

ef qi ka el em

en w ha apostrof

Ye

B. Konsonan Rangkap karena Syaddah Ditulis Rangkap ةدّدعتـم

ةّدع

Ditulis Ditulis

Muta‘addidah

‘iddah

C. Ta’ Marbuttah

Semua ta’ marbuttah ditulis dengan h, baik berada pada akhir kata tunggal ataupun berada di tengah penggabungan kata (kata yang diikuti oleh kata sandang “al”). Ketentuan ini tidak diperlukan bagi kata-kata Arab yang sudah terserap dalam Bahasa Indonesia, seperti shalat, zakat, dan sebagainya kecuali dikehendaki kata aslinya.

ةمكح ةـّلع ءايلولأاةمارك

Ditulis Ditulis Ditulis

Ḥikmah

‘illah

karᾱmah al-auliyᾱ’

D. Vokal Pendek dan Penerapannya

---- َ--- Fatḥah ditulis A

x ---- َ---

---- َ---

Kasrah Ḍammah

ditulis ditulis

i u

ل عف رك ذ + بهذ ي

Fatḥah Kasrah Ḍammah

ditulis ditulis ditulis

fa‘ala żukira yażhabu

E. Vokal Panjang 1. fatḥah + alif

ةّيـلهاج 2. fatḥah + yā’ mati

ىسنـ ت

3. Kasrah + yā’ mati مـيرك

4. Ḍammah + wāwu mati ضورف

Ditulis Ditulis Ditulis Ditulis Ditulis Ditulis Ditulis Ditulis

Ᾱ jᾱhiliyyah

ᾱ

tansᾱ ī karīm

ū furūḍ

F. Vokal Rangkap 1. fatḥah + yā’ mati

مكنيـب

2. fatḥah + wāwu mati لوق

Ditulis Ditulis Ditulis Ditulis

Ai bainakum

au qaul

G. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan Apostrof

متـنأأ Ditulis a’antum

xi تّدع ا

نئل مـتركش

Ditulis Ditulis

u‘iddat la’in syakartum

H. Kata Sandang Alif + Lam

1. Bila diikuti huruf Qamariyyah maka ditulis dengan menggunakan huruf awal “al”

نأرقلا سايقلا

Ditulis Ditulis

al-Qur’ᾱn al-Qiyᾱs

2. Bila diikuti huruf Syamsiyyah ditulis sesuai dengan huruf pertama Syamsiyyah tersebut

ءامّسلا سمّشلا

Ditulis Ditulis

as-Samᾱ asy-Syams

I. Penulisan Kata-kata dalam Rangkaian Kalimat ىوذ

ضورفلا ةّنـّسلالهأ

Ditulis Ditulis

żɑwi al-furūḍ ahl as-sunnah

J. Pengecualian

Sistem transliterasi ini tidak berlaku pada:

1. Kosa kata Arab yang lazim dalam Bahasa Indonesia dan terdapat dalam Kamus Umum Bahasa Indonesia, misalnya: al-Qur’an, hadits, mazhab, syariat, dan lafadz.

2. Judul buku yang menggunakan kata Arab, namun sudah dilatinkan oleh penerbit, seperti judul buku al-Hijab.

3. Nama pengantar yang menggunakan huruf latin, misalnya Quraish Shihab.

4. Nama penerbit di Indonesia yang menggunakan kata Arab, misalnya Mizan.

xii

KATA PENGANTAR

Segala puji dan syukur penyusun ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penyusun dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Pajak Daerah, Retribusi Daerah dan Pengeluaran Pemerintah Terhadap Pendapatan Asli Daerah Kabupaten/Kota di Provinsi Riau 2010-2018”. Shalawat dan salam tidak lupa penyusun panjatkan kepada junjungan kita Nabi Muhammad SAW, keluarga, sahabat, dan seluruh umatnya. Semoga kita termasuk dalam golongan umat beliau dan mendapat syafaat di yaumul qiyamah kelak, amiin.

Penelitian ini merupakan tugas akhir pada Program Studi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta. Proses penyusunan skripsi ini tidak terlepas dari bantuan berbagai pihak, oleh karena itu pada kesempatan kali ini, dengan segala kerendahan hati penyusun ingin mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Phil. Al Makin, S.Ag., M.A, selaku Rektor UIN Sunan Kalijaga Yogyakarta

2. Bapak Dr. Afdawaiza, M.Ag., selaku Dekan Fakultas Ekonomi dan Bisnis Islam

3. Bapak Dr. Abdul Qoyyum, SEI, M.Sc.Fin., selaku Kaprodi Ekonomi Syariah 4. Bapak Drs. Slamet Khilmi, M.Si, selaku dosen pembimbing skripsi yang

telah membimbing, mengarahkan dan memberi masukan dalam penyusunan skripsi ini.

5. Ibu Riswanti Budi Sekaringsih, M.Sc, selaku dosen penasihat akademik yag telah membimbing dalam urusan perkuliahan

6. Seluruh dosen dan staff Fakulats Ekonomi dan Bisnis Islam UIN Sunan Kalijaga yang telah memberikan ilmu kepada penyusun selama masa perkuliahan

7. Kedua orang tua saya, Bapak Karja dan Ibu Wiasih yang selalu mendoakan, member nasehat, memotivasi dan member kasih sayang yang tiada henti.

Semoga beliau selalu diberikan kesehatan dan selalu dalam lindungan Allah SWT.

xiii

8. Kedua kakakku yang saya cintai, Mbak Ainatul Maslahah dan Mbak Dewi Raudhatul Jannah yang selalu memberi motivasi, nasehat dan semangat 9. Teman-teman seperjuangan Prodi Ekonomi Syariah 2016, khususnya ES C

yang telah berjuang bersama di bangku perkuliahan

10. Keluarga besar Pagar Nusa UIN Sunan Kalijaga, khususnya semua pengurus Pagar Nusa UIN yang telah berjuang bersama dan selalu memberikan dukungan dalam penulisan skripsi ini

11. Teman seperjuangan alumni Pondok Pesantren Bahrul Ulum Tambakberas Jombang yang telah banyak membantu penyusun

12. Teman satu atap selama tinggal di masjid Nurul Falah Maguwoharjo

13. Teman-teman KKN angkatan ke-99 yang telah banyak memberi pelajaran hidup bagi penyusun

14. Semua pihak yang telah membantu penulis dalam penyusunan tugas akhir yang tidak dapat penyusun sebutkan satu persatu

Semoga semua yang telah diberikan menjadi amal kebaikan dan diberikan balasan yang lebih oleh Allah SWT dan semoga skripsi ini bisa bermanfaat bagi penyusun khususnya serta bagi para pembaca pada umumnya. Amiin Ya Rabbal

‘Alamiin.

Yogyakarta, 08 Desember 2020 Penyusun,

Hafifatullah NIM. 16810092

xiv DAFTAR ISI

HALAMAN PENGESAHAN TUGAS AKHIR ... ii

HALAMAN PERSETUJUAN SKRIPSI/TUGAS AKHIR ... iii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ... iv

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

PEDOMAN TRANSLITERASI ... viii

KATA PENGANTAR ... xii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

ABSTRAK ... xviii

ABSTRACT... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Sistematika Pembahasan ... 9

BAB II LANDASAN TEORI ... 11

A. Landasan Teori ... 11

1. Kebijakan Fiskal ... 11

2. Pendapatan Asli Daerah ... 13

3. Pajak Daerah... 16

4. Pengaruh Pajak Daerah Terhadap Pendapatan Asli Daerah ... 19

5. Retribusi Daerah ... 19

6. Pengaruh Retribusi Daerah Terhadap Pendapatan Asli Daerah ... 22

7. Pengeluaran Pemerintah ... 22

8. Pengaruh Pengeluaran Pemerintah Terhadap Pendapatan Asli Daerah .. 28

9. Pendapatan dan Pengeluaran Menurut Pandangan Islam ... 29

B. Telaah Pustaka ... 33

C. Perumusan Hipotesis ... 37

D. Kerangka Pemikiran ... 39

BAB III METODE PENELITIAN ... 41

A. Jenis dan Sumber Data ... 41

B. Populasi dan Sampel ... 41

C. Definisi Operasional Variabel ... 42

1. Pendapatan Asli Daerah ... 42

2. Pajak Daerah... 42

3. Retribusi Daerah ... 43

4. Pengeluaran Pemerintah ... 43

D. Teknik Analisis Data ... 43

1. Pemodelan Data Panel ... 44

xv

2. Estimasi Regresi Data Panel ... 45

3. Pemilihan Teknik Estimasi Regresi Data Panel ... 46

4. Pengujian Hipotesis ... 47

BAB IV HASIL DAN PEMBAHASAN ... 49

A. Analisis Deskriptif ... 49

B. Pemilihan Teknik Estimasi Regresi Data Panel... 50

1. Uji Chow ... 50

2. Uji Hausman ... 51

3. Uji Lagrange Multiplier (LM) ... 52

C. Hasil Estimasi Model Random Effect ... 52

D. Pengujian Hipotesis ... 55

1. Uji F ... 55

2. Uji Parsial (Uji T) ... 56

3. Koefisien Determinasi (R2) ... 57

E. Pembahasan Hasil Penelitian ... 57

F. Hasil Penelitian Dalam Pandangan Islam ... 66

BAB V PENUTUP... 69

A. Kesimpulan ... 69

B. Saran ... 70

DAFTAR PUSTAKA ... 71

LAMPIRAN ... 74

xvi

DAFTAR TABEL

Tabel 1.1 Realisasi PAD Provinsi di Pulau Sumatera ... 2

Tabel 1.2 Persentase PAD Terhadap Total Penerimaan daerah Provinsi di Pulau Sumatera ... 3

Tabel 1.3 Kriteria Penilaian Tingkat Desentralisasi Fiskal ... 5

Tabel 1.4 Kontribusi PAD Terhadap Total Penerimaan Daerah Kab/Kota Provinsi Riau ... 6

Tabel 2.1 Penelitian Sebelumnya ... 33

Tabel 4.1 Hasil Analisis Deskriptif... 49

Tabel 4.2 Hasil Uji Chow ... 50

Tabel 4.3 Hasil Uji Hausman ... 51

Tabel 4.4 Hasil Uji Lagrange Multiplier ... 52

Tabel 4.5 Hasil Estimasi Random Effect ... 53

Tabel 4.6 Kontribusi Pajak Daerah Terhadap PAD Provinsi Riau... 59

Tabel 4.7 Angggaran dan Realisasi Komponen Pajak Daerah Kab/Kota Provinsi Riau Tahun 2018... 60

Tabel 4.8 Kontribusi Retribusi Daerah Terhadap PAD Provinsi Riau ... 62

Tabel 4.9 Angggaran dan Realisasi Komponen Retribusi Daerah Kab/Kota Provinsi Riau Tahun 2018 ... 64

xvii

DAFTAR GAMBAR

Gambar 1.1 Grafik Perkembangan PAD Kab/Kota Provinsi Riau ... 4 Gambar 2.1 Kurva Perkembangan Pengeluaran Pemerintah ... 24 Gambar 2.2 Kerangka Pemikiran ... 40

xviii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pajak daerah, retribusi daerah dan pengeluaran pemerintah terhadap pendapatan asli daerah kabupaten/kota di provinsi Riau tahun 2010-2018. Variabel dependen dalam penelitian ini adalah Pendapatan Asli Daerah sedangkan variabel independen penelitian ini adalah Pajak Daerah, Retribusi Daerah dan Pengeluaran Pemerintah.

Penelitian ini termasuk penelitian kuantitatif dengan menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Riau. Penelitian ini menggunakan regresi data panel dengan model random effect. Hasil penelitian menunjukkan bahwa pada periode tahun 2010 sampai 2018 variabel pajak daerah dan pengeluaran pemerintah berpengaruh positif dan signifikan, sedangkan retribusi daerah tidak berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD).

Kata kunci: Pendapatan Asli Daerah (PAD), Pajak Daerah, Retribusi Daerah, Pengeluaran Pemerintah.

xix ABSTRACT

This study aim to analyze the influence of local taxes, local retribution and government expenditure to local revenue district/city in Riau province in 2010- 2018. The dependent variable in this study is local revenue, while the independent variable of this study is local taxes, local retribution and government expenditures. This study is a quantitative research using secondary data obtained from the Central Statistics Agency of Riau province. This study use panel data regression with a random effect model. The result showed that in the period 2010 to 2018 the variable of local taxes and government expenditure had a positive and significant effect, while local retribution have not a significant effect to local revenue.

Keyword: Local Revenue, Local Tax, Local Retribution, Government Expenditure

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Indonesia dalam penyelenggaraan pemerintahannya menganut asas desentralisasi. Desentralisasi merupakan penyerahan wewenang oleh pemerintah pusat kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

Desentralisasi atau otonomi daerah dilaksanakan dengan tujuan agar daerah otonom dapat mengelola sumber daya secara mandiri, meningkatkan pelayanan kepada masyarakat serta melaksanakan pembangunan ekonomi regional yang adil dan merata.

Pembangunan ekonomi regional merupakan adanya suatu sinergi antara pemerintah dengan masyarakat dalam memanfaatkan seluruh sumber daya dalam daerahnya dan juga kerjasama antara pemerintah dengan pihak swasta dalam menciptakan suatu lapangan pekerjaan serta menggerakkan perekonomian di daerah tersebut (Arsyad, 2010).

Kebijakan otonomi daerah diharapkan dapat memudahkan pemerintah daerah dalam melaksanaan pembangunan daerah sehingga akan berdampak pada pelayanan publik yang efektif dan efisien serta tercapainya kondisi perekonomian yang lebih baik. Hal ini diasumsikan bahwa pemerintah daerah lebih memahami kebutuhan masyarakatnya (Chalid, 2005).

Salah satu sumber keuangan daerah dalam pelaksanaan desentralisasi adalah pendapatan daerah. Pendapatan daerah merupakan sumber pendapatan

2

yang akan digunakan oleh daerah dalam membiayai segala kebutuhan daerah.

Pendapatan daerah berasal dari pendapatan asli daerah (PAD), dana perimbangan yang berasal dari pemerintahan pada level diatasnya dan lain-lain pendapatan yang sah (UU No. 33 Tahun 2004).

Sumber pendapatan daerah yang dimiliki serta dikelola oleh pemerintah daerah adalah pendapatan asli daerah. Pendapatan asli daerah merupakan penerimaan yang berasal dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah (UU No. 33 Tahun 2004).

Pendapatan asli daerah berperan penting dalam pembangunan ekonomi daerah. Hal ini karena Pendapatan asli daerah adalah sumber utama dari pendapatan daerah yang dapat digunakan untuk kegiatan pembangunan daerah guna memperkecil ketergantungan dana dari pemerintah pusat.

Pendapatan asli daerah juga sebagai tolok ukur suatu daerah dalam melaksanakan otonomi daerah. Tingkat kemandirian keuangan daerah dilihat dari kontribusi PAD terhadap total penerimaan daerah, semakin besar jumlah PAD yang diterima maka semakin tinggi pula tingkat kemandirian daerah tersebut.

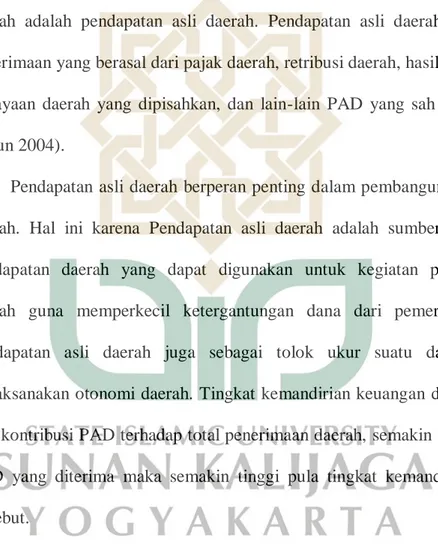

Berikut ini adalah gambaran realisasi pendapatan asli daerah provinsi yang ada di pulau Sumatera.

Tabel 1.1 Realisasi PAD Provinsi di Pulau Sumatera tahun 2016-2018 (dalam satuan ribu rupiah)

Provinsi 2016 2017 2018

Aceh 2.060.180.944 2.276.305.569 2.359.385.394

3

Sumatera Utara 4.954.833.101 5.287.469.402 5.638.960.579 Sumatera Barat 1.964.148.976 2.134.010.520 2.275.090.069 Riau 3.110.656.140 3.360.008.975 3.638.995.740 Jambi 1.192.291.685 1.580.533.417 1.656.569.597 Sumatera Selatan 2.546.177.545 3.031.633.624 3.528.010.712 Bengkulu 731.556.734 804.575.838 872.257.739 Lampung 2.368.796.251 2.750.582.686 2.864.235.753 Bangka Belitung 574.258.444 709.832.181 850.441.775 Kepulauan Riau 1.039.401.353 1.094.786.189 1.220.599.290

Sumber: Badan Pusat Statistik

Tabel 1.1 diatas merupakan realisasi PAD provinsi yang ada di pulau Sumatera tahun 2016-2018. Dari tabel diatas dapat dilihat bahwa dalam kurun waktu 2016 sampai 2018 PAD provinsi Riau mengalami kenaikan setiap tahun. Pada tahun 2018 PAD provinsi Riau menempati urutan kedua setelah provinsi Sumatera Utara dengan jumlah realisasi PAD sebesar 3.638 miliar rupiah. Akan tetapi jika dilihat dari tabel persentase PAD terhadap total penerimaan daerah pada tabel 1.2, kontribusi tertinggi terdapat pada provinsi Riau yaitu sebesar 42,62%. Sehingga dapat dikatakan bahwa 42,62% dari total penerimaan daerah provinsi Riau berasal dari dalam daerah sendiri. Hal ini yang menjadi perhatian peneliti untuk mengetahui beberapa faktor yang dapat mempengaruhi pendapatan asli daerah di provinsi Riau.

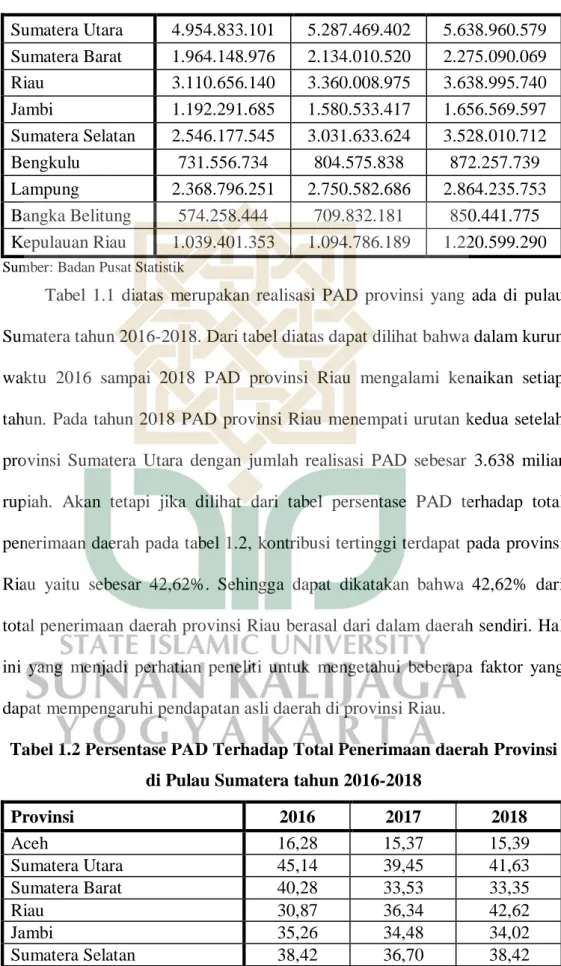

Tabel 1.2 Persentase PAD Terhadap Total Penerimaan daerah Provinsi di Pulau Sumatera tahun 2016-2018

Provinsi 2016 2017 2018

Aceh 16,28 15,37 15,39

Sumatera Utara 45,14 39,45 41,63

Sumatera Barat 40,28 33,53 33,35

Riau 30,87 36,34 42,62

Jambi 35,26 34,48 34,02

Sumatera Selatan 38,42 36,70 38,42

4

Bengkulu 29,36 24,81 27,23

Lampung 41,62 39,19 37,52

Bangka Belitung 25,10 28,75 31,89

Kepulauan Riau 36,44 31,06 34,88

Sumber: Badan Pusat Statistik

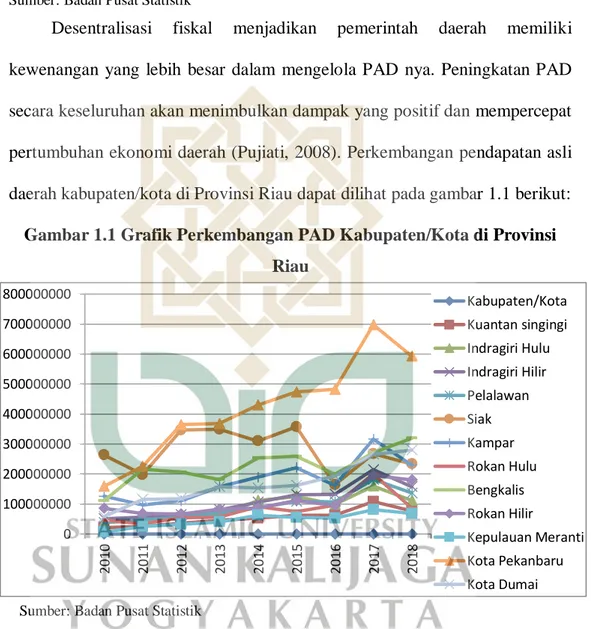

Desentralisasi fiskal menjadikan pemerintah daerah memiliki kewenangan yang lebih besar dalam mengelola PAD nya. Peningkatan PAD secara keseluruhan akan menimbulkan dampak yang positif dan mempercepat pertumbuhan ekonomi daerah (Pujiati, 2008). Perkembangan pendapatan asli daerah kabupaten/kota di Provinsi Riau dapat dilihat pada gambar 1.1 berikut:

Gambar 1.1 Grafik Perkembangan PAD Kabupaten/Kota di Provinsi Riau

Sumber: Badan Pusat Statistik

Grafik diatas merupakan kondisi perkembangan PAD kabupaten/kota di provinsi Riau dalam kurun waktu 2010-2018. Perkembangan pendapatan asli daerah kabupaten/kota di provinsi Riau mengalami fluktuasi setiap tahunnya, akan tetapi secara keseluruhan PAD yang diterima oleh masing-masing kabupaten/kota mengalami peningkatan. Pada tahun 2018 PAD tertinggi

0 100000000 200000000 300000000 400000000 500000000 600000000 700000000 800000000

2010 2011 2012 2013 2014 2015 2016 2017 2018

Kabupaten/Kota Kuantan singingi Indragiri Hulu Indragiri Hilir Pelalawan Siak Kampar Rokan Hulu Bengkalis Rokan Hilir

Kepulauan Meranti Kota Pekanbaru Kota Dumai

5

terdapat pada kota Pekanbaru sebesar 592 miliar rupiah, disusul kabupaten Bengkalis dan kabupaten lainnya, sedangkan yang terendah adalah kabupaten Kepulauan Meranti dengan PAD sebesar68 miliar rupiah.

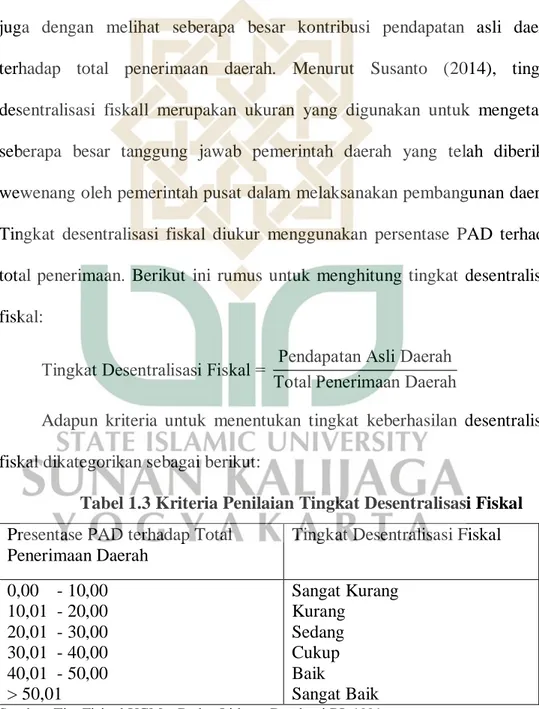

Keberhasilan suatu daerah dalam menjalankan desentralisasi fiskal bukan hanya diukur dari penerimaan PAD yang semakin meningkat, tetapi juga dengan melihat seberapa besar kontribusi pendapatan asli daerah terhadap total penerimaan daerah. Menurut Susanto (2014), tingkat desentralisasi fiskall merupakan ukuran yang digunakan untuk mengetahui seberapa besar tanggung jawab pemerintah daerah yang telah diberikan wewenang oleh pemerintah pusat dalam melaksanakan pembangunan daerah.

Tingkat desentralisasi fiskal diukur menggunakan persentase PAD terhadap total penerimaan. Berikut ini rumus untuk menghitung tingkat desentralisasi fiskal:

Tingkat Desentralisasi Fiskal = Pendapatan Asli Daerah Total Penerimaan Daerah

Adapun kriteria untuk menentukan tingkat keberhasilan desentralisasi fiskal dikategorikan sebagai berikut:

Tabel 1.3 Kriteria Penilaian Tingkat Desentralisasi Fiskal Presentase PAD terhadap Total

Penerimaan Daerah

Tingkat Desentralisasi Fiskal

0,00 - 10,00 10,01 - 20,00 20,01 - 30,00 30,01 - 40,00 40,01 - 50,00

> 50,01

Sangat Kurang Kurang

Sedang Cukup Baik

Sangat Baik

Sumber: Tim Fisipol UGM – Badan Litbang Depdagri RI, 1991

6

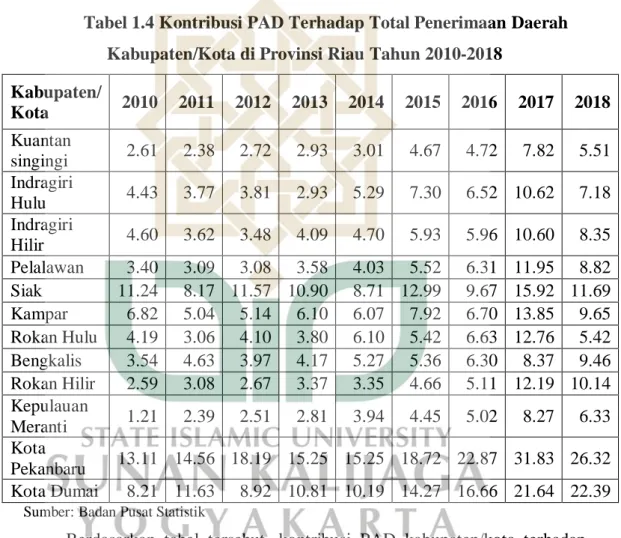

Berdasarkan tabel diatas, untuk menentukan keberhasilan desentralisasi fiskal suatu pemerintah daerah adalah apabila presentase kontribusi pendapatan asli daerah terhadap total penerimaan daerah berada diatas angka 30,00%. Berikut gambaran mengenai besarnya proporsi PAD terhadap total penerimaan daerah kabupaten/kota di provinsi Riau.

Tabel 1.4 Kontribusi PAD Terhadap Total Penerimaan Daerah Kabupaten/Kota di Provinsi Riau Tahun 2010-2018

Kabupaten/

Kota 2010 2011 2012 2013 2014 2015 2016 2017 2018 Kuantan

singingi 2.61 2.38 2.72 2.93 3.01 4.67 4.72 7.82 5.51 Indragiri

Hulu 4.43 3.77 3.81 2.93 5.29 7.30 6.52 10.62 7.18 Indragiri

Hilir 4.60 3.62 3.48 4.09 4.70 5.93 5.96 10.60 8.35 Pelalawan 3.40 3.09 3.08 3.58 4.03 5.52 6.31 11.95 8.82 Siak 11.24 8.17 11.57 10.90 8.71 12.99 9.67 15.92 11.69 Kampar 6.82 5.04 5.14 6.10 6.07 7.92 6.70 13.85 9.65 Rokan Hulu 4.19 3.06 4.10 3.80 6.10 5.42 6.63 12.76 5.42 Bengkalis 3.54 4.63 3.97 4.17 5.27 5.36 6.30 8.37 9.46 Rokan Hilir 2.59 3.08 2.67 3.37 3.35 4.66 5.11 12.19 10.14 Kepulauan

Meranti 1.21 2.39 2.51 2.81 3.94 4.45 5.02 8.27 6.33 Kota

Pekanbaru 13.11 14.56 18.19 15.25 15.25 18.72 22.87 31.83 26.32 Kota Dumai 8.21 11.63 8.92 10.81 10.19 14.27 16.66 21.64 22.39

Sumber: Badan Pusat Statistik

Berdasarkan tabel tersebut, kontribusi PAD kabupaten/kota terhadap total penerimaan daerah provinsi Riau tahun 2010-2018 mengalami fluktuasi setiap tahun. Pada tahun 2018 kontribusi PAD terbesar adalah kota Pekanbaru dengan nilai 26,32% sedangkan kontribusi terendah berada pada kabupaten Rokan Hulu dengan nilai 5,42%. Apabila dilihat dari kriteria penilaian tingkat desentralisasi fiskal, maka hanya kota Pekanbaru yang memiliki tingkat

7

keberhasilan desentralisasi fiskal dengan kriteria cukup pada tahun 2017 sebesar 31,83%, sedangkan kabupaten/kota lainnya masih dibawah kategori cukup bahkan sangat kurang. Sehingga dapat dikatakan bahwa desentralisasi fiskal di provinsi Riau belum sepenuhnya berhasil.

Penelitian tentang pendapatan asli daerah telah banyak dilakukan oleh peneliti-peneliti sebelumnya. Seperti penelitian yang dilakukan oleh Mariyanto (2015) yang berjudul “Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kab/Kota di Provinsi Jawa Tengah”. Penelitian tersebut menunjukkan hasil bahwa pajak daerah dan retribusi daerah berpengaruh positif dan signifikan terhadap pendapatan asli daerah.

Nasution (2014) meneliti tentang pengaruh kontribusi pajak daerah dan retribusi daerah terhadap pendapatan asli daerah di provinsi Riau. Hasil analisis menunjukkan bahwa pajak daerah dan retribusi daerah tidak berpengaruh signifikan terhadap pendapatan asli daerah.

Penelitian lain dilakukan oleh Walidin (2018) dengan judul “pengaruh pengeluaran Pemerintah, PDRB dan Jumlah Penduduk Terhadap Pendapatan Asli Daerah Provinsi Aceh”. Penelitian ini menggunakan alat analisis regresi data panel menunjukkan hasil bahwa PDRB, jumlah penduduk dan pengeluaran pemerintah berpengaruh positif dan signifikan terhadap pendapatan asli daerah.

Berdasarkan pemaparan latar belakang diatas, peneliti tertarik untuk melakukan penelitian tentang pendapatan asli daerah dengan judul “Analisis

8

Pengaruh Pajak Daerah, Retribusi Daerah dan Pengeluaran Pemerintah Terhadap Pendapatan Asli Daerah Kabupaten/Kota di Provinsi Riau Periode 2010-2018”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah penelitian ini adalah:

1. Bagaimana pengaruh Pajak Daerah terhadap Pendapatan Asli Daerah (PAD) kabupaten/kota di Provinsi Riau?

2. Bagaimana pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah (PAD) kabupaten/kota di Provinsi Riau?

3. Bagaimana pengaruh Pengeluaran Pemerintah terhadap Pendapatan Asli Daerah (PAD) kabupaten/kota di Provinsi Riau?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh Pajak Daerah terhadap Pendapatan Asli Daerah (PAD) kabupaten/kota di Provinsi Riau

2. Untuk mengetahui pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah (PAD) kabupaten/kota di Provinsi Riau

3. Untuk mengetahui pengaruh Pengeluaran Pemerintah terhadap Pendapatan Asli Daerah (PAD) kabupaten/kota di Provinsi Riau

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak, diantaranya:

9

1. Manfaat bagi pemerintah

Penelitian ini diharapkan dapat menjadi bahan informasi dan gambaran terhadap penyusunan kebijakan yang tepat oleh pemerintah daerah untuk meningkatkan pertumbuhan serta pembangunan ekonomi daerah.

2. Manfaat bagi akademisi

Penelitian ini diharapkan mampu untuk menambah wawasan keilmuan dan kepustakaan terkait penelitian mengenai Pendapatan Asli Daerah (PAD) serta bisa menjadi rujukan penelitian selanjutnya

3. Manfaat bagi peneliti

Dengan adanya penelitian ini diharapkan peneliti mampu menggunakan keilmuan yang didapat dibangku perkuliahan untuk diterapkan pada permasalahan perekonomian yang ada.

E. Sistematika Pembahasan

Dalam penelitian ini, sistematika pembahasan dibagi menjadi lima bagian diantaranya:

BAB I, Pendahuluan yang meliputi latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika pembahasan. Dalam bab I akan dipaparkan mengenai gambaran fenomena dan permasalahan yang melandasi penelitian ini. Gambaran tersebut akan didukung dengan data, teori, serta penelitian sebelumnya.

BAB II, Landasan Teori. Dalam bagian ini berisi teori tentang definisi, konsep dan berbagai hal yang terkait dengan Pendapatan Asli Daerah, Pajak Daerah, Retribusi Daerah dan Pengeluaran Pemerintah. Pada bagian ini juga

10

akan dipaparkan ringkasan hasil penelitian sebelumnya yang menjadi pedoman penyusun dalam proses penelitian ini. Selanjutnya dijelaskan mengenai pengembangan hipotesis dan kerangka pemikiran.

BAB III, Metode Penelitian yang berisi tentang jenis dan sumber data, definisi operasional variabel, jumlah sampel dan metode samplingnya, serta teknik analisis data.

BAB IV, Hasil dan Pembahasan, pada bab ini akan dibahas secara rinci hasil analisis data dan pengujian hipotesis serta penjelasan yang logis yang didasari oleh konsep teoritis. Pada bab ini juga akan menjawab permasalahan dari pertanyaan yang ada dalam rumusan masalah.

BAB V, Penutup berisi kesimpulan dari penelitisan sesuai hasil yang ditemukan dari pembahasan serta saran kepada pihak yang bersangkutan dengan penelitian ini.

69 BAB V PENUTUP A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan tentang pengaruh pajak daerah, retribusi daerah dan pengeluaran pemerintah terhadap pendapatan asli daerah (PAD) kabupaten/kota di provinsi Riau 2010-2018 maka didapatkan kesimpulan sebagai berikut:

1. Pajak daerah berpengaruh secara signifikan dan mempunyai hubungan yang positif terhadap Pendapatan Asli Daerah (PAD) kab/kota di provinsi Riau. Hal ini dikarenakan penerimaan pendapatan dari sektor pajak di masing-masing kab/kota provinsi Riau selalu mengalami peningkatan dari tahun ke tahun.

2. Retribusi daerah tidak berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD) kab/kota di provinsi Riau. Hal ini disebabkan karena adanya fluktuasi penerimaan retribusi daerah yang cenderung mengalami penurunan setiap tahun dan kontribusinya terhadap total pendapatan asli daerah yang masih sedikit. Selain itu realisasi dari penerimaan retribusi daerah belum mencapai target yang ditetapkan. Maka perlu adanya perhatian khusus dalam penerapan retribusi sehingga penerimaan retribusi daerah dapat maksimal yang pada akhirnya dapat meningkatkan PAD di kabupaten/kota provinsi Riau.

3. Pengeluaran pemerintah berpengaruh positif dan signifikan terhadap Pendapatan Asli Daerah (PAD) kab/kota di provinsi Riau. Berarti

70

pengeluaran pemerintah memiliki pengaruh yang cukup besar terhadap PAD. Sehingga dapat dikatakan bahwa setiap pengeluaran yang dilakukan pemerintah kab/kota provinsi Riau maka akan meningkatkan pendapatan asli daerah.

B. Saran

Dari kesimpulan diatas peneliti memiliki beberapa saran untuk meningkatkan penerimaan pendapatan asli daerah kab/kota di provinsi Riau, diantara sebagai berikut:

1. Meskipun penerimaan pajak daerah selalu meningkat di masing-masing kab/kota provinsi Riau setiap tahunnya, akan tetapi kontribusinya terhadap total pendapatan asli daerah bisa dikatakan masih kurang.

Sehingga perlu mengoptimalkan lagi pendapatan dari sektor pajak daerah agar memberikan peran yang besar sebagai sumber penerimaan PAD.

2. Nilai retribusi daerah tidak memiliki pengaruh yang signifikan terhadap PAD, dimana retribusi merupakan salah satu dari komponen penerimaan PAD. Sehingga penerimaan pendapatan dari retribusi kab/kota provinsi Riau ini perlu ditingkatkan dengan meningkatkan pelayanan publik yang memadai.

3. Kontribusi yang tinggi dari pengeluaran pemerintah terhadap PAD kab/kota provinsi Riau memberikan dampak yang baik bagi penerimaan pendapatan daerah, sehingga kondisi ini harus tetap dijaga dan ditingkatkan lagi untuk tahun selanjutnya.

71

DAFTAR PUSTAKA

Aravik, Havis. 2007. Sejarah Pemikiran Islam Kontemporer. Jakarta: Kencana Armas, Riadi., Kasmita, Dian Alfira. 2014. “Pengaruh Sektor Ekonomi Terhadap

Pendapatan Asli Daerah Provinsi Riau”. Jurnal Pendidikan Ekonomi dan Bisnis, vol. 6 No. 1

Arsyad, Lincolin. 2010. Ekonomi Pembangunan. Yogyakarta: Unit Penerbit dan Percetakan STIM Yogyakarta.

Badan Pusat Statistik Provinsi Riau. 2014. Statistik Keuangan Pemerintah Daerah di Provinsi Riau 2014. Riau: BPS Provinsi Riau.

Badan Pusat Statistik Provinsi Riau. 2015. Statistik Keuangan Pemerintah Daerah di Provinsi Riau 2014-2015. Riau: BPS Provinsi Riau.

Badan Pusat Statistik Provinsi Riau. 2016. Statistik Keuangan Pemerintah Daerah se-Provinsi Riau 2015-2016. Riau: BPS Provinsi Riau.

Badan Pusat Statistik Provinsi Riau. 2017. Statistik Keuangan Pemerintah Daerah se-Provinsi Riau 2016-2017. Riau: BPS Provinsi Riau.

Badan Pusat Statistik Provinsi Riau. 2018. Statistik Keuangan Pemerintah Daerah se-Provinsi Riau 2017-2018. Riau: BPS Provinsi Riau.

Badrudin, Rudi. 2011. Ekonomika Otonomi Daerah. Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN

Bohari. 2002. Pengantar Hukum Pajak. Jakarta: PT. Raja Grafindo Persada.

Cahyadi, Robi. 2015. “Pengaruh Pajak Industri Pariwisata dan Retribusi Obyek Wisata Terhadap Pendapatan Asli Daerah (PAD) di 12 Kabupaten/Kota Provinsi Riau Tahun 2009−2013”. Jurnal Online Mahasiswa (JOM) Bidang Ilmu Ekonomi, Vol. 2 No. 2

Chalid, Pheni. 2005. Otonomi Daerah Masalah Pemberdayaan dan Konflik.

Jakarta: Kemitraan.

Damarratri, Dea. 2018. “Analisis Kontribusi Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah (PAD) Tahun 2012-2016 (Studi Kasus Badan Keuangan Dan Aset Daerah Kabupaten Sleman)”. Tugas Akhir D3 Akuntansi UGM

Darmawan, Deni. 2013. Metode Penelitian Kuantitatif (Cetakan Pertama).

Bandung: Remaja Rosdakarya.

Enceng., Irianto, Liestyodono B., Purwaningdyah MW. 2012. “Desentralisasi Fiskal Keuangan Daerah”. Jurnal Ilmu Administrasi Negara, Vol. 12 No.

1 FISIP Universitas Terbuka.

Fisipol UGM. 1991. “Pengukuran Kemampuan Keuangan Daerah Dalam Rangka Pelaksanaan Otonomi Daerah Yang Nyata dan Bertanggung Jawab”.

Laporan Akhir Penelitian, Litbang Depdagri Jakarta.

Gusfahmi. 2007. Pajak Menurut Syariah. Jakarta: PT Raja Grafindo Persada.

Indah Dwi Lestari, Riris. 2018. “Pengaruh Jumlah Penduduk, Kemampuan Keuangan Daerah, dan Investasi Industri Mikro Kecil Terhadap Pertumbuhan Pendapatan Asli Daerah Kabupaten/Kota Provinsi Gorontalo Periode 2010-2017”. Skripsi S1 Akuntansi UGM.

Kaho Josef Riwu. 2005. Prospek Otonomi Daerah di Negara Republik Indonesia.

Jakarta: PT. Raja Grafindo Persada.

72

Kesek, Feisly. 2013. “Efektivitas dan Kontribusi Penerimaan Pajak Parkir Terhadap Pendapatan Asli Daerah kota Manado”. Jurnal Riset Ekonomi, Manajemen, Bisnis, dan Akuntansi, Vol. 1 No. 4

Kholis, Hanif Nur. 2007. Teori dan Praktik Pemerintahan dan Otonomi Daerah.

Jakarta: PT Grasindo.

Mahulete, U, K. 2016. “Pengaruh PAD Dan DAU Terhadap Belanja Modal Do Kabupaten/Kota Provinsi Maluku Pada Tahun 2013-2015”. Skripsi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Mailangkay, Feibe. 2013. “Analisis Pendapatan Asli Daerah (PAD) Provinsi Sulawesi Utara”. Jurnal Pembangunan dan Keuangan Daerah, Vol. 10 No. 2

Mangkoesoebroto, Guritno. 2013. Ekonomi Publik Edisi Ketiga. Yogyakarta:

BPFE Yogyakarta

Mardiasmo. 2012. Otonomi & Manajemen Keuangan Daerah. Yogyakarta:

ANDI.

Meiliana, P. 2011. Modul Kuliah Statistika 1. Fakultas Teknik Universitas Muhammadiyah Jakarta.

Naz’aina. 2013. “Analisis Hubungan Antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan Daerah dan Pendapatan Asli Daerah Kabupaten Aceh Utara”. Jurnal Pendidikan Ekonomi dan Bisnis, Vol. 5 No. 1

Phaureula Artha Wulandari dan Emy Iryanie, 2018. Pajak Daerah dan Pendapatan Asli Daerah. Yogyakarta: CV Budi Utama.

Pujiati, Amin. 2008. “Analisis Pertumbuhan Ekonomi di Krasidenan Semarang Era Desentralisasi Fiskal”. Jurnal 1 Ekonomi Pembangunan

Rame, Christian, Wirawan, I Gusti Putu Nata. 2013. “Analisis Efektivitas, Efesiensi Penerimaan Pajak Hiburan dan Pengaruhnya Terhadap Pendapatan Asli Daerah di Kabupaten Badung”. E-Jurnal Ekonomi Pembangunan Universitas Udayana, Vol. 2 No. 10

Reksoprayitno, Soediyono. 1992. Ekonomi Makro, Pengantar Analisis Pendapatan Nasional. Yogyakarta: Liberti.

Republik Indonesia. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Jakarta.

Republik Indonesia. Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah. Jakarta.

Santosa, Purbayu Budi, Rahayu, Retno Puji. 2005. “Analisis Pendapatan Asli Daerah (PAD) dan Faktor-Faktor Yang Mempengaruhinya Dalam Upaya Pelaksanaan Otonomi Daerah Di Kabupaten Kediri”. Jurnal Dinamika Pembangunan, Vol. 2 No. 1

Siagan, Sondang. 2006. Sistem Informasi Manajemen. Jakarta: PT. Bumi Aksara.

Sudirman, Wayan. 2011. Kebijakan Fiskal dan Moneter: Teori dan Empirikal.

Jakarta: Prenada Media Grup.

Sugeng Hadi Utomo dan Hadi Sumarsono 2009. “Dampak Kebijakan Desentralisasi Fiskal Terhadap Efisiensi Sektor Publik dan Pertumbuhan Ekonomi di Jawa Timur”. Universitas Negeri Malang.

Sukirno, Sadono. 2004. Makroekonomi Teori Pengantar. Jakarta: PT Raja Grafindo Persada.

73

Suparmoko, M. 2000. Keuangan Negara dalam Teori dan Praktek. Yogyakarta:

BPFE.

Susanto, Hery. 2014. “Analisis Perkembangan Kinerja Keuangan Daerah Dalam Upaya Mendukung Pelaksanaan Otonomi Daerah di Provinsi Nusa Tenggara Barat”. Fakultas Ekonomi Universitas Terbuka

Walidin, Birrul. 2018. “Pengaruh Pengeluaran Pemerintah, PDRB dan Jumlah Penduduk Terhadap Pendapatan Asli Daerah Provinsi Aceh”. Tesis Magister Ekonomika Pembangunan UGM

Wijaya, M Faried. 2000. Seri Pengantar Ekonomika. Ekonomimakro, Edisi 3.

Yogyakarta: BPFE

Yani, Ahmad. 2004. Hubungan Keuangan Antara Pemerintah Pusat dan Daerah.

Jakarta: PT Grasindo Persada.

Http://sddkd.riau.go.id/index.php?act=Content&task=read&id=2, diakses pada 27 Agustus 2020.

LAMPIRAN LAMPIRAN 1. DATA PENELITIAN

Tahun Kabupaten/kota PAD (Ribu Rp)

Pajak Daerah (Ribu Rp)

Retribusi Daerah (Ribu Rp)

PP (Ribu Rp) 2010 Kuantan singingi 21193525 4055658 5912394 811096146 2011 Kuantan singingi 25116051 5033527 8218190 1053882538 2012 Kuantan singingi 36165266 9650800 9983254 1330440116 2013 Kuantan singingi 46272301 12898121 12133372 1580039279 2014 Kuantan singingi 52718053 15603937 23986638 1751075442 2015 Kuantan singingi 62398690 18485758 23425787 1336592184 2016 Kuantan singingi 62176253 20329029 15518653 1317838467 2017 Kuantan singingi 108028330 23591303 6125718 1382249564 2018 Kuantan singingi 77084866 26609374 5592156 1400255873 2010 Indragiri Hulu 38362438 3358129 10538098 865675039 2011 Indragiri Hulu 46851206 8560598 13924660 1242662518 2012 Indragiri Hulu 64831009 10538205 14053319 1703415404 2013 Indragiri Hulu 57348332 16585828 12807706 1954558476 2014 Indragiri Hulu 111827899 21025759 11387115 2113780301 2015 Indragiri Hulu 125142264 34993676 10519734 1713636981 2016 Indragiri Hulu 98728487 24601126 9692196 1514388544 2017 Indragiri Hulu 159665857 31137131 4573795 1503371324 2018 Indragiri Hulu 111900731 41344635 4719562 1558565465 2010 Indragiri Hilir 50635882 7209504 16653937 1101393371 2011 Indragiri Hilir 55879647 10027902 21022759 1543259780 2012 Indragiri Hilir 64178156 11215772 17127485 1843879959 2013 Indragiri Hilir 80512229 14131082 11306811 1970916457 2014 Indragiri Hilir 105692681 18517871 15484981 2248444996 2015 Indragiri Hilir 131091135 31974622 6220155 2208861589 2016 Indragiri Hilir 132442800 22356710 10278208 2223759164 2017 Indragiri Hilir 214785335 27550184 3741694 2025823850 2018 Indragiri Hilir 157482353 32646297 6852852 1885813367 2010 Pelalawan 38382026 4272305 4400655 1129036006 2011 Pelalawan 46649862 9264756 2716486 1508402055 2012 Pelalawan 55689510 11914980 3044352 1809391437 2013 Pelalawan 71443864 20624609 4759381 1997292719 2014 Pelalawan 86278847 25752046 7933600 2138796359 2015 Pelalawan 109085093 28927442 4682978 1976215311 2016 Pelalawan 107077952 35812150 10091114 1696944159 2017 Pelalawan 182015874 59549584 9152961 1523447415

(Lanjutan) 2018 Pelalawan 136686726 66868072 4164771 1550147736 2010 Siak 262896648 35238821 33774425 2339814507 2011 Siak 198010053 36991290 14954018 2423051096

2012 Siak 346603960 32489186 8784705 2994448474

2013 Siak 348618602 82022221 12579215 3197243871 2014 Siak 309862791 57337976 11936237 3558139117 2015 Siak 357278966 67120366 14596645 2750598731 2016 Siak 164325690 65263919 19938630 1699108744 2017 Siak 267443704 106026131 15823047 1679535825 2018 Siak 233291587 107551949 18798933 1995363866 2010 Kampar 125726736 11404669 14945513 1842978340 2011 Kampar 96909123 21208482 14601792 1923897724 2012 Kampar 110076551 31396899 6674788 2140995874 2013 Kampar 157542304 54489903 9469176 2584633424 2014 Kampar 189021895 60679834 10250724 3112281115 2015 Kampar 221377672 61175333 8752541 2795025095 2016 Kampar 162363324 66719697 9966314 2423174119 2017 Kampar 316191621 98335386 8790847 2282980180 2018 Kampar 229382839 114532289 14488684 2377668563 2010 Rokan Hulu 45726003 5981365 19529217 1092287128 2011 Rokan Hulu 34243131 5634723 3462188 1118763012 2012 Rokan Hulu 54369714 8739416 9987802 1327297368 2013 Rokan Hulu 57064234 14678672 10923353 1502491943 2014 Rokan Hulu 90890316 36394339 10704629 1490197741 2015 Rokan Hulu 73973885 18269166 9894605 1363590878 2016 Rokan Hulu 95812027 20038973 6845122 1444965112 2017 Rokan Hulu 199642460 49979306 5805956 1564131608 2018 Rokan Hulu 86051804 33438551 5809640 1587075205 2010 Bengkalis 111102710 24029684 11578930 3135610676 2011 Bengkalis 216120227 35726516 21860246 4668167865 2012 Bengkalis 205979692 28552254 34917331 5183963996 2013 Bengkalis 181667217 37585202 45690964 4356946424 2014 Bengkalis 253702221 88705114 75207904 4816546309 2015 Bengkalis 258889532 51035363 59794690 4826069519 2016 Bengkalis 199026651 47854329 31187868 3160982862 2017 Bengkalis 271149549 71781060 14565502 3240691905 2018 Bengkalis 319280511 65992135 14689253 3374573619 2010 Rokan Hilir 85535129 7137315 4232698 3305445273 2011 Rokan Hilir 67947741 12392375 2300330 2203597716

(Lanjutan) 2012 Rokan Hilir 66423363 16733095 2294619 2484178364 2013 Rokan Hilir 82962459 24512919 3096350 2464574279 2014 Rokan Hilir 86143189 23112615 6057948 2575183078 2015 Rokan Hilir 111332083 26760553 7148814 2390346558 2016 Rokan Hilir 94964714 29827888 3543955 1858413534 2017 Rokan Hilir 195508782 37028171 2690159 1604059661 2018 Rokan Hilir 180596672 43728707 3102740 1780830514 2010 Kepulauan Meranti 6146098 1257281 1102506 507494060 2011 Kepulauan Meranti 25230502 4047573 1970600 1054037968 2012 Kepulauan Meranti 32270326 4744241 5865992 1283177803 2013 Kepulauan Meranti 40192727 4967349 5194237 1430760891 2014 Kepulauan Meranti 62850645 6740577 6145696 1596235478 2015 Kepulauan Meranti 54827444 8274856 7018802 1231693400 2016 Kepulauan Meranti 52413812 8498543 2567768 1044569332 2017 Kepulauan Meranti 80941080 9214770 2011892 979040824 2018 Kepulauan Meranti 68006356 13055122 1175332 1074711558 2010 Kota Pekanbaru 158830632 80118787 59149447 1211241485 2011 Kota Pekanbaru 225903389 145090877 57364361 1551885219 2012 Kota Pekanbaru 364604451 250347452 83334991 2004662747 2013 Kota Pekanbaru 368031805 245975924 75434765 2413051391 2014 Kota Pekanbaru 430017652 290939703 80383364 2818869828 2015 Kota Pekanbaru 473818218 357365525 58571831 2530436584 2016 Kota Pekanbaru 482031165 390306715 51476936 2107653616 2017 Kota Pekanbaru 697466646 491414595 56859163 2190900929 2018 Kota Pekanbaru 592707163 498878672 47970856 2251793017 2010 Kota Dumai 58273921 10102892 20449686 709419017 2011 Kota Dumai 115777181 25942826 32525420 995256492 2012 Kota Dumai 117903502 18091348 44034357 1321150519 2013 Kota Dumai 157466165 65838398 35670087 1456438778 2014 Kota Dumai 153223679 59239052 25666742 1504115878 2015 Kota Dumai 162535866 64442414 15218323 1139201425 2016 Kota Dumai 192760075 77259367 25266372 1157297403 2017 Kota Dumai 265472489 94993765 35859174 1226959122 2018 Kota Dumai 279654914 127964097 30677523 1248766413

LAMPIRAN 2. HASIL OLAH DATA 2.1. Hasil Uji Statistik Deskriptif

Keterangan PAD Pajak Retribusi PP

Mean 154390829 56460790 17664470 1968500846 Median 111579991 28051219 10621364 1732356212 Maximum 697466646 498878672 83334991 5183963996

Minimum 6146098 1257281 1102506 507494060

Std. dev 124125743 89305474 18572961 895565524

2.2. Hasil Uji Chow

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 7.471850 (11,93) 0.0000

Cross-section Chi-square 68.393550 11 0.0000

Cross-section fixed effects test equation:

Dependent Variable: PAD Method: Panel Least Squares Date: 07/25/20 Time: 14:41 Sample: 2010 2018

Periods included: 9

Cross-sections included: 12

Total panel (balanced) observations: 108

Variable Coefficient Std. Error t-Statistic Prob.

C 8752578. 11464320 0.763462 0.4469

PAJAK 1.172064 0.071259 16.44788 0.0000

RETRIBUSI -0.249913 0.356205 -0.701599 0.4845

PP 0.042610 0.005577 7.640826 0.0000

R-squared 0.849586 Mean dependent var 1.54E+08 Adjusted R-squared 0.845247 S.D. dependent var 1.24E+08 S.E. of regression 48829459 Akaike info criterion 38.28190 Sum squared resid 2.48E+17 Schwarz criterion 38.38124 Log likelihood -2063.223 Hannan-Quinn criter. 38.32218 F-statistic 195.8076 Durbin-Watson stat 0.843811

Prob(F-statistic) 0.000000

2.3. Hasil Uji Hausman

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 1.631538 3 0.6523

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

X1 1.184586 1.195419 0.001988 0.8080

X2 -0.665760 -0.525560 0.065677 0.5843

X3 0.031174 0.034895 0.000023 0.4382

Cross-section random effects test equation:

Dependent Variable: Y Method: Panel Least Squares Date: 07/25/20 Time: 14:53 Sample: 2010 2018

Periods included: 9

Cross-sections included: 12

Total panel (balanced) observations: 108

Variable Coefficient Std. Error t-Statistic Prob.

C 37902697 17545368 2.160268 0.0333

X1 1.184586 0.085970 13.77898 0.0000

X2 -0.665760 0.463060 -1.437740 0.1539

X3 0.031174 0.009091 3.428912 0.0009

Effects Specification Cross-section fixed (dummy variables)

R-squared 0.920152 Mean dependent var 1.54E+08 Adjusted R-squared 0.908132 S.D. dependent var 1.24E+08 S.E. of regression 37622140 Akaike info criterion 37.85233 Sum squared resid 1.32E+17 Schwarz criterion 38.22485 Log likelihood -2029.026 Hannan-Quinn criter. 38.00337 F-statistic 76.55123 Durbin-Watson stat 1.616811

Prob(F-statistic) 0.000000

2.4. Hasil Uji Lagrange Multiplier

Lagrange Multiplier Tests for Random Effects Null hypotheses: No effects

Alternative hypotheses: Two-sided (Breusch-Pagan) and one-sided (all others) alternatives

Test Hypothesis

Cross-section Time Both

Breusch-Pagan 62.63770 13.35929 75.99699

(0.0000) (0.0003) (0.0000)

Honda 7.914398 3.655037 8.180826

(0.0000) (0.0001) (0.0000)

King-Wu 7.914398 3.655037 7.916606

(0.0000) (0.0001) (0.0000) Standardized Honda 9.575489 4.185581 6.102549

(0.0000) (0.0000)

(0.0000) Standardized King-Wu 9.575489 4.185581 5.786637

(0.0000) (0.0000) (0.0000)

Gourierioux, et al.* -- -- 75.99699

(< 0.01)

*Mixed chi-square asymptotic critical values:

1% 7.289

5% 4.321

10% 2.952

2.5. Hasil Estimasi Model Random Effect Dependent Variable: PAD

Method: Panel EGLS (Cross-section random effects) Date: 07/25/20 Time: 14:51

Sample: 2010 2018 Periods included: 9

Cross-sections included: 12

Total panel (balanced) observations: 108

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 27490091 18395631 1.494381 0.1381

PAJAK 1.195419 0.073503 16.26361 0.0000 RETRIBUSI -0.525560 0.385678 -1.362691 0.1759

PP 0.034895 0.007721 4.519363 0.0000

Effects Specification

S.D. Rho

Cross-section random 36626469 0.4866

Idiosyncratic random 37622140 0.5134

Weighted Statistics

R-squared 0.756457 Mean dependent var 50012271 Adjusted R-squared 0.749431 S.D. dependent var 74662750 S.E. of regression 37373799 Sum squared resid 1.45E+17 F-statistic 107.6763 Durbin-Watson stat 1.447517

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.844284 Mean dependent var 1.54E+08 Sum squared resid 2.57E+17 Durbin-Watson stat 0.819124

CURRICULUM VITAE

Nama Lengkap : Hafifatullah Jenis Kelamin : Laki-laki

Tempat, tanggal lahir : Siak, 25 November 1998

Alamat Asal : Rt. 02 Rw. 02 Ds. Jatibaru, Kec. Bungaraya, Kab. Siak Prov. Riau

Alamat Tinggal : Rt. 09 Rw. 41 Bedreg, Maguwoharjo, Depok, Sleman, Yogyakarta

Agama : Islam

No Hp : 082337107895

Email : [email protected] Riwayat Pendidikan:

SD Islam Asy-syifa Jatibaru (2004 – 2010)

MTs Sunan Drajat Lamongan (2010 – 2013)

MA Fattah Hasyim Jombang (2013 – 2016)

Ekonimi Syariah UIN Sunan Kalijaga Yogyakarta (2016 – Sekarang)