SKRIPSI

Diajukan Untuk memenuhi Sebagian Persyaratan Dalam

Memperolah Gelar Sarjana Ekonomi

Jurusan Ilmu Ekonomi

Oleh:

AHMAD ZAINURRIDO 0611010054/ FE/ IE

Kepada

FAKULTAS EKONOMI

Yang Disusun Oleh :

AHMAD ZAINURRIDO 0611010054/ FE/ IE

Telah dipertahankan Dihadapan Dan diterima Oleh Tim Penguji Skripsi Fakultas Ekonomi jurusan Ilmu Ekonomi Pembangunan Universitas

Pembangunan Nasional “ Veteran “ Jawa Timur Pada Tanggal : …………..2010

Pembimbing Utama Tim Penguji

Ketua

IR. Hamidah Hendrarini. MSi IR. Hamidah Hendrarini. MSi

Sekretaris

Drs. Ec. Marseto, MSi

Anggota

Dra. Ec. Titiek Nur Hidayati

Mengetahui, Dekan Fakultas Ekonomi

Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat serta hidayahnya yang telah dilimpahkan sehingga penulis bisa menyelesaikan skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya Jurusan Ekonomi Pembangunan. Dalam penulisan skripsi ini penulis mengambil judul “Analisis Indeks Desentralisasi Fiskal Kabupaten Sampang dan Sumenep (Periode 2007 dan 2008)”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada.Walaupun demikian berkat bantuan dan bimbingan yang diterima dari IR. Hamidah Hendrarini, MSi Selaku Dosen Pembimbing Utama yang dengan penuh kesabaran telah mengarahkan dari awal untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik.

Atas terselesainya skripsi ini, penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Ibu IR. Hamidah Hendrarini, MSi selaku Dosen Pembimbing Utama yang telah meluangkan waktu untuk memberikan bimbingan dan masukan-masukan yang berarti bagi penulis.

5. Segenap staf pengajar dan staf kantor Universitas Pembangunan Nasional “Veteran” Jawa Timur. Yang telah dengan iklas memberikan ilmu dan pelayanan akademik bagi penulis dan semua mahasiswa UPN.

6. Keluarga tercinta yang telah sabar mendidik dan membesarkan dengan penuh kasih sayang baik moral, material, maupun spiritual atas support dan kesabarannya hingga terselesainya skripsi ini.

Akhir kata yang dapat terucapkan semoga penyusunan skripsi ini dapat berguna bagi pembaca dan pihak-pihak lain yang membutuhkan, semoga Allah SWT memberikan balasan setimpal.

Wassallamualaikum Wr.Wb

Surabaya, Juni 2010

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 11

2.2.1 Definisi Desentralisasi ... 11

2.2.2 Tujuan Desentralisasi ... 13

2.2.3 Keuntungan dan Kerugian Desentralisasi ... 14

2.2.4 Pengertian Desentralisasi Fiskal ... 15

2.2.5 Implementasi Otonomi Daerah ... 17

2.3 Model Analisis ... 32

2.3.1 Model Indeks Desentralisasi Fiskal ... 33

2.3.2 Model Tingkat Kemandirian Daerah... 34

2.4 Kerangka Pikir ... 35

2.4.1 Gambar Kerangka Pikir ... 36

2.5 Hipotesis ... 37

BAB III METODOLOGI PENELITIAN 3.1 Pendekatan Penelitian ... 38

3.2 Definisi Oprasional ... 38

3.3 Jenis dan Sumber Data ... 40

3.4 Prosedur Pengumpulan Data ... 41

3.5 Teknis Analisis ... 42

BAB IV HASIL DAN PEMBAHASAN 4.1 Kabupaten Sampang ……… 46

4.1.1 Gambaran Umum Obyek Penelitian ………. 46

4.1.2.1 Peranan Pendapatan Asli Daerah (PAD) terhadap Anggaran Pendapatan dan Belanja Daerah

(APBD) ……….. 58 4.1.2.2 Indeks Desentralisasi Fiskal ………... 59 4.1.2.3 Tingkat Kemandirian Keuangan Daerah ……. 60 4.1.3 Pembahasan ………... 63 4.1.3.1 Kontribusi PAD terhadap APBD Kabupaten

Sampang ………. 63 4.1.3.2 Indeks Desentralisasi Fiskal Daerah Kabupaten

Sampang ………. 64 4.1.3.3 Tingkat Kemandirian Keuangan Daerah

Kabupaten Sampang ………..……. 65 4.2 Kabupaten Sumenep ……… 66 4.2.1 Gambaran Umum Obyek Penelitian ………. 66 4.2.1.1 Pertumbuhan Ekonomi Daerah Kabupaten

Sumenep .……… 66 4.2.1.2 Kondisi Keuangan Daerah Kabupaten

4.2.2.2 Indeks Desentralisasi Fiskal ………... 79 4.2.2.3 Tingkat Kemandirian Keuangan Daerah ……. 81 4.2.3 Pembahasan ………... 84 4.2.3.1 Kontribusi PAD terhadap APBD Kabupaten

Sumenep ………. 84 4.2.3.2 Indeks Desentralisasi Fiskal Daerah Kabupaten

Sumenep ………. 85 4.2.3.3 Tingkat Kemandirian Keuangan Daerah

Kabupaten Sumenep ………..…. 86

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ………... 88 5.2 Saran ………. 91

1. Kerangka Pikir ………. 36

2. Pertumbuhan Ekonomi Kabupaten Sampang Tahun 2007 dan 2008 ….. 52

3. Pertumbuhan Sektoral PDRB Kabupaten Sumenep Tahun 2007 dan

Sampang (periode 2007 dan 2008) ………. 46

2. Produk Domestik Regional Bruto Atas Dasar Harga Konstan Kabupaten Sampang (Periode 2007 dan 2008) ………. 47

3. Kontribusi Sektoral PDRB Atas Dasar Harga Berlaku Kabupaten Sampang (tahun 2007 dan 2008) ……… 47

4. Distribusi Persentase PDRB Kabupaten Sampang Atas Dasar Harga

Berlaku Tahun 2007 dan 2008 ………... 48

5. Kontribusi Sektoral PDRB Atas Dasar Harga Konstan Kabupaten Sampang tahun 2007 dan 2008 ……….. 49

6. Distribusi Persentase PDRB Kabupaten Sampang Atas Dasar Harga

Konstan Tahun 2007 dan 2008 ………. 50

7. Pertumbuhan Ekonomi Kabupaten Sampang Tahun 2007 dan 2008 …… 51

8. Anggaran Pendapatan dan Belanja (APBD) Kabupaten Sampang Tahun

2007 dan 2008 (dalam juta rupiah) ………... 55

2007 dan 2008 (dalam juta rupiah) ……….. 57

11.Komposisi Total Penerimaan Daerah Kabupaten Sampang Tahun 2007

dan 2008 (dalam juta rupiah) ……….. 58

12.Rasio PAD terhadap TPD, Rasio BHPBP terhadap TPD dan Indeks

Desentralisasi Fiskal Kabupaten Sampang Tahun 2007 dan 2008 …... 59

13.Rasio Sumbangan/Bantuan (SD) terhadap TPD Kabupaten Sampang

Tahun 2007 dan 2008 ………. 60

14.Rasio PAD terhadap PRD dan Rasio PAD terhadap PTD Kabupaten

Sampang Tahun 2007 dan 2008 ……… 61

15.Rasio PAD+BHPBP terhadap PRD dan Rasio PAD+BHPBP terhadap

PTD Kabupaten Sampang Tahun 2007 dan 2008 ………. 62

16.Rasio PAD terhadap PRD, Rasio PAD terhadap PTD, Rasio

PAD+BHPBP terhadap PRD, Rasio PAD+BHPBP terhadap PTD dan

Tingkat Kemandirian Daerah (TKD) Kabupaten Sampang Tahun 2007

18.Produk Domestik Regional Bruto Atas Dasar Harga Konstan Kabupaten Sumenep (Periode 2007 dan 2008) ………... 68

19.Kontribusi Sektoral PDRB Atas Dasar Harga Berlaku Kabupaten

Sumenep (tahun 2007 dan 2008) ………... 68

20.Distribusi Persentase PDRB Kabupaten Sumenep Atas Dasar Harga

Berlaku Tahun 2007 dan 2008 ……….. 69

21.Kontribusi Sektoral PDRB Atas Dasar Harga Konstan Kabupaten

Sumenep tahun 2007 dan 2008 ………. 70

22.Distribusi Persentase PDRB Kabupaten Sumenep Atas Dasar Harga

Konstan Tahun 2007 dan 2008 ………... 71

23.Pertumbuhan Sektoral PDRB Kabupaten Sumenep Tahun 2007 dan

2008 ……….. 72

24.Anggaran Pendapatan dan Belanja (APBD) Kabupaten Sumenep Tahun

26.Komposisi Pendapatan Asli Daerah (PAD) Kabupaten Sumenep Tahun

2007 dan 2008 (dalam juta rupiah) ……….. 77

27.Komposisi Total Penerimaan Daerah Kabupaten Sumenep Tahun 2007

dan 2008 (dalam juta rupiah) ……….. 78

28.Rasio PAD terhadap TPD, Rasio BHPBP terhadap TPD dan Indeks Desentralisasi Fiskal Kabupaten Sumenep Tahun 2007 dan 2008 …. 80

29.Rasio Sumbangan/Bantuan (SD) terhadap TPD Kabupaten Sumenep

Tahun 2007 dan 2008 ………. 81

30.Rasio PAD terhadap PRD dan Rasio PAD terhadap PTD Kabupaten

Sumenep Tahun 2007 dan 2008 ……… 82

31.Rasio PAD+BHPBP terhadap PRD dan Rasio PAD+BHPBP terhadap

dan Tingkat Kemandirian Daerah (TKD) Kabupaten Sumenep Tahun

AHMAD ZAINURRIDO

Abstraksi

Rencana pembangunan daerah merupakan bagian dari kerangka umum pembangunan nasional, oleh karenanya landasan serta tujuan yang terdapat didalam rencana pembangunan nasional dan daerah haruslah saling menunjang. Demikian halnya dengan Kabupaten Sampang dan Sumenep, sebagai daerah otonomi dalam batasan kesatuan masyarakat hukum serta batas wilayah tertentu berhak dan berkewajiban mengatur dan mengurus rumah tangganya sendiri.

Berdasarkan hal tersebut diatas, maka penelitian ini dilakukan untuk menjawab pertanyaan penelitian yang diajukan, yaitu : (1) Bagaimana Kontribusi PAD Kabupaten Sampang dan Sumenep terhadap keuangan daerah, (2) Seberapa besar Indeks Desentralisasi Fiskal Kabupaten Sampang dan Sumenep, (3) Seberapa besar Tingkat Kemandirian Keuangan daerah kabupaten Sampang dan Sumenep.

Penelitian ini dikategorikan dalam penelitian kualitatif dan kuantitatif. Teknik Analisis kualitatif digunakan untuk menggambarkan secara umum keadaan Kabupaten Sampang dan Sumenep sebagai obyek penelitian. Sedangkan teknik analisis kuantitatif yang dimaksud adalah menggunakan metode penghitungan untuk memecahkan rumusan masalah. Dengan demikian, metode analisis ini merupakan pengolahan berdasarkan data sekunder dengan metode penghitungan rasio yang hasilnya dideskripsikan dan dianalisis untuk memecahkan rumusan masalah. Alat analisis yang digunakan untuk memecahkan rumusan masalah yaitu indeks desentralisasi fiskal, dan tingkat kemandirian daerah, yang diamati secara kurung waktu tertentu (periode 2007 dan 2008).

Berdasarkan hasil penelitian, simpulan yang diperoleh dalam penelitian ini adalah : (1) Kontribusi Pendapatan Asli Daerah (PAD) Kabupaten Sampang hanya mengalami sedikit kenaikan yaitu pada tahun 2007 sebesar 3,41% dan tahun 2008 sebesar 3,62%, dan Kabupaten Sumenep juga hanya mengalami sedikit kenaikan yaitu pada tahun 2007 sebesar 4,78% dan tahun 2008 sebesar 4,93%, sehingga kontribusi PAD bagi Total Penerimaan Daerah masih sangat rendah, yaitu dibawah 25%. (2) Indeks Desentralisasi Fiskal Kabupaten Sampang pada tahun 2007 dan 2008 adalah sebesar 5,39%, dan Kabupaten Sumenep pada tahun 2007 dan 2008 adalah sebesar 9,31%, yang menunjukkan bahwa indeks desentralisasi fiskal kabupaten sampang dan sumenep masih rendah sekali (kurang dari 25%). (3) Tingkat Kemandirian Keuangan Daerah Kabupaten Sampang pada tahun 2007 dan 2008 termasuk dalam kategori rendah sekali yaitu 9,65%, dan Kabupaten Sumenep pada tahun 2007 dan 2008 juga termasuk dalam kategori rendah sekali yaitu 13,03%. Sehingga berdasarkan hasil diatas maka Daerah Kabupaten Sampang dan Sumenep belum bisa dikatakan mandiri.

BAB I

PENDAHULUAN

1.1Latar Belakang

Pembangunan nasional erat kaitannya dengan usaha untuk mencapai kesejahteraan masyarakat. Pembangunan nasional pada hakikatnya merupakan suatu proses perubahan yang terencana dari situasi nasional tertentu menuju situasi nasional yang diharapkan. Oleh Karena itu pemerintah dan semua warga Negara dituntut untuk bergerak bersama-sama, saling menunjang, saling melengkapi, dan mengisi dalam pelaksanaan pembangunan nasional. Pemerintah dan masyarakat juga mempunyai hak dan tanggung jawab yang sama dalam pencapaian pembangunan nasional. Pertumbuhan ekonomi merupakan salah satu indikator dalam parameter perkembangan ekonomi. Parameter ini memiliki empat isu strategis, yaitu peningkatan pendapatan masyarakat dan daerah, investasi, kesempatan kerja, serta suprastruktur dan infrastruktur ekonomi. Usaha untuk meningkatkan pendapatan daerah dapat dilihat dari beberapa besar kemampuan dari keuangan daerah masing-masing untuk membiayai kebutuhan pembiayaan pembangunan daerah tersebut pada periode tertentu. Dari keberhasilan pembangunan daerah tersebut nantinya dapat diketahui seberapa besar kontribusinya terhadap Pendapatan Asli Daerah (PAD). (Mariman, 2005:54)

dengan UU RI No. 33 tahun 2000 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Prinsip dasar pelaksanaan desentralisasi fiskal di Indonesia adalah “Money Follows Functions”, yaitu fungsi pokok pelayanan publik didaerahkan, dengan dukungan pembiayaan pusat melalui penyerahan sumber-sumber penerimaan kepada daerah. Dengan diberlakukannya UU tersebut diatas, maka ada tiga bentuk desentralisasi yang berlaku di Indonesia yaitu: 1) devolusi, yaitu dalam bentuk penyerahan otonomi dan kewenangan dari pemerintah pusat kepada pemerintah daerah yaitu kabupaten termasuk pengaturan anggaran dalam semua bidang kecuali dalam bidang kebijakan internasional, pertahanan dan keamanan, hukum, fiskal dan moneter, serta keagamaan, 2) dekonsentrasi, yaitu pelimpahan kewenangan dari pemerintah pusat kepada pemerintah provinsi atau pembantu pemerinta pusat yang lain, 3) tugas pembantu. Dengan demikian, hubungan antara kabupaten dan provinsi pada masa orde baru bersifat vertikal, pada masa desentralisasi bersifat horizontal. Keduanya berada pada posisi yang setara, namun tetap berada pada jalur perundang-undangan yang telah ditetapkan.(Waluyo, 2007:2)

roda pemerintahan dalam suatu periode waktu tertentu. Kinerja keuangan daerah dilihat dari bagai mana daerah itu dalam mengelola keuangan daerahnya dalam membiayai penyelenggaraan pembangunan daerah. Semakin berkurangnya kontribusi dan intervensi pemerintah pusat kepada pemerintah daerah menjadi tujuan utama dari pelaksanaan otonomi daerah. Sehingga dapat dikatakan bahwa indikator dari otonomi daerah adalah besarnya kontribusi PAD terhadap Anggaran Pendapatan dan Belanja Daerah (APBD). Analisis yang digunakan untuk melihat kinerja keuangan daerah dari sisi penerimaan dinamakan indeks desentralisasi fiskal, sedangkan dari sisi pengeluaran dinamakan tingkat kemandirian keuangan daerah. Kemudian kepekaan PAD terhadap PDRB dihitung dengan elastisitas Pendapatan Asli Daerah (PAD) terhadap Produk Domestik Regional Bruto (PDRB). Selain itu kinerja keungan daerah dapat dilihat dengan melihat upaya atau posisi fiskal daerah yaitu dengan melihat dari besarnya, Kebutuhan Fiskal Daerah yang dihitung dengan menghitung Indeks Pelayanan Publik per Kapital (IPPP) dan Kapital Fiskal Daerah (FC/Fiscal Capacity).(Djoko, 2004:34)

pemerintah pusat. Oleh karena itu, setiap daerah berupanya senantiasa dapat membiayai sendiri penyelenggaraan rumah tangga pemerintahannya melalui penggalian sumberdana dari potensi-potensi daerah sebagai sumber pembiayaan pembangunan. Adanya sarana infrastruktur yang baik akan semakin mempercepat pertumbuhan ekonomi suatu daerah. (Riwu, 2005:35)

Atas dasar pernyataan tersebut maka dapat dikatakan bahwa pembangunan daerah adalah suatu upaya untuk meningkatkan kualitas hidup keseluruh daerah sebagai suatu kesatuan wilayah kehidupan setiap individu anggota masyarakat karena pelaksanaan pembangunan nasional, berada di daerah-daerah, maka rencana pembangunan daerah merupakan bagian dari kerangka umum pola pembangunan nasional oleh karenanya landasan serta tujuan yang terdapat didalam rencana pembangunan nasional dan daerah haruslah saling menunjang.

Kabupaten Sampang dan Sumenep merupakan salah satu daerah tingkat II di Indonesia juga diberi hak otonomi yaitu mengatur dan mengurus rumah tangga intern daerah yang bersangkutan. Dengan demikian kabupaten tersebut merupakan daerah otonomi yaitu kesatuan masyarakat hukum yang mempunyai batas wilayah tertentu yang berhak, wewenang dan kewajiban yang mengatur dan mengurus rumah tangganya sendiri dalam ikatan Negara Persatuan Republik Indonesia, sesuai dengan perundang-undangan yang berlaku.

perimbangan, serta bagian lain-lain penerimaan yang sah ditambah dengan pembiayaan penerimaan. Pendapatan asli daerah (PAD) kabupaten Sampang mengalami peningkatan pada tahun 2007 dan 2008 yaitu sebesar Rp 19.617.722.793,98 juta menjadi Rp 25.280.747.941,59 juta. Dana BHPBP mengalami peningkatan dari tahun 2007 dan 2008 sebesar Rp 41.883.211.871,78 juta menjadi sebesar Rp 50.444.281.611,14 juta. Dana perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) mengalami peningkatan pada tahun 2007 dan 2008 yaitu sebesar Rp 361.001.000.000,00 juta menjadi Rp 414.758.000.000,00 juta. Komposisi pembiayaan kabupaten sampang pada tahun 2007 dan 2008 adalah sebesar Rp 54.215.243.006,95 juta dan Rp 30.948.703.245,66 juta. Pengeluaran total daerah dalam APBD Kabupaten Sampang tahun 2007 dan 2008 secara garis besar meliputi : belanja operasi, belanja modal, belanja tidak terduga, dan transfer ditambah pembiayaan pengeluaran. Total Belanja Kabupaten Sampang pada tahun 2007 dan 2008 adalah sebesar Rp 383.665.741.646,81 juta dan Rp 478.640.637.539,07 juta yang akan ditambah dengan pengeluaran pembangunan yang akan menjadi pengeluaran total. Pengeluaran total pada tahun 2007 dan 2008 mengalami penurunan yaitu sebesar Rp 575.189.140.223,67 juta pada tahun 2007 menjadi Rp 484.588.852.517,07 juta pada tahun 2008.

penerimaan pembiayaan . Pendapatan asli daerah (PAD) kabupaten Sumenep mengalami peningkatan pada tahun 2007 dan 2008 sebesar Rp 41.566.027.660 juta menjadi Rp 42.795.564.000 juta. Dana BHPBP

mengalami penurunan dari tahun 2007 dan 2008 sebesar Rp 120.635.165.361 juta menjadi sebesar Rp 118.246.572.000juta. Dana perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) mengalami peningkatan pada tahun 2007 dan 2008 yaitu sebesar Rp 502.889.000.000 juta menjadi Rp 562.501.665.000 juta. Komposisi pembiayaan kabupaten Sumenep pada tahun 2007 dan 2008 adalah sebesar Rp 200.785.787.541 juta dan Rp 153.287.240.000 juta. Pos pembiayaan digunakan untuk menutupi defisit anggaran atau untuk memanfaatkan surplus anggaran. Pengeluaran total daerah dalam APBD kabupaten Sumenep tahun 2007 dan 2008 secara garis besar meliputi : belanja tidak langsung, belanja langsung, ditambah pembiayaan pengeluaran. Total Belanja Kabupaten Sumeneppada tahun 2007 dan 2008 adalah sebesar Rp 664.511.568.933 juta dan Rp 913.381.365.000

juta yang akan ditambah dengan pengeluaran pembangunan yang akan menjadi pengeluaran total daerah. Pengeluaran total daerah pada tahun 2007 dan 2008 mengalami peningkatan yaitu sebesar Rp 685.504.389.610 juta pada tahun 2007 menjadi Rp 947.367.350.000 juta pada tahun 2008.

judul “Analisis Indeks Desentralisasi Fiskal Kabupaten Sampang dan Sumenep (Periode 2007 dan 2008)”.

1.2 Perumusan Masalah

Berdasarkan uraian diatas maka dapat dikemukakan perumusan masalah sebagai berikut :

1. Bagaimana kontribusi PAD Kabupaten Sampang dan Sumenep terhadap keuangan daerah ?

2. Seberapa besar Indeks desentralisasi fiskal Kabupaten Sampang dan Sumenep?

3. Seberapa besar tingkat kemandirian keuangan daerah Kabupaten Sampang dan Sumenep?

1.3Tujuan Penelitian

Secara garis besar penelitian ini memiliki beberapa tujuan, adapun tujuan-tujuan tersebut adalah sebagai berikut :

1. Untuk mengetahui kontribusi PAD Kabupaten Sampang dan Sumenep terhadap keuangan daerah.

2. Untuk mengetahui dan mendeskripsikan indek desentralisasi fiskal Kabupaten Sampang dan Sumenep.

1.4Manfaat penelitian

Adapun manfaat yang diperoleh dan diharapkan dalam penelitian atau penulisan ini adalah :

1. Manfaat ilmiah, sebagai bahan wacana bagi pengembangan khasanah ilmu ekonomi khususnya ilmu ekonomi. Serta dapat digunakan sebagai bahan referensi bagi penelitian yang akan dilaksanakan selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian ini mengacu pada penelitian yang dilakukan oleh

1. Novita (2006) dalam skripsi yang berjudul “Analisis Kondisi Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten

Nganjuk tahun 2001-2004 di Era Otonomi Daerah”. Dari penelitian tersebut dapat diambil kesimpulan bahwa kondisi keuangan daerah Kabupaten nganjuk masih sangat tergantung pada sumbangan dan bantuan dari pemerintah pusat. Dilihat dari hasil penelitian menunjukkan bahwa tingkat peningkatan PAD masih rendah dibanding peningkatan pengeluaran tiap tahunnya.

2. Rahmawati (2004), dalam penelitiannya yang berjudul “Analisis Derajat Desentralisasi Fiskal dan Tingkat Kemandirian Keuangan

Daerah serta Elastisitas Pendapatan Asli Daerah Kabupaten

Pasuruan pada Era Otonomi Daerah tahun 2001-2004”. Dalam penelitian ini menunjukkan bahwa kondisi keuangan daerah kabupaten pasuruan belum bisa dikatakan mandiri karena juga masih tergantung pada sumbangan dan bantuan pemerintah pusat.

Daerah tahun 2001-2005”. Penelitian tersebut menunjukkan bahwa kontribusi pemerintah pusat masih sangat dibutuhkan dalam perkembangan kabupaten bojonegoro, hal ini ditunjukkan dengan belum mandirinya keuangan daerah setempat.

4. Waluyo (2007) Jurnal, dalam penelitiannya yang berjudul “Dampak

Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi dan

Ketimpangan Pendapatan Antardaerah Di Indonesia”. Berdasarkan data yang tersedia dan dengan menggunakan model yang telah dispesifikasikan menunjukkan, bahwa dampak desentralisasi fiskal terhadap pertumbuhan ekonomi melalui berbagai mekanisme transmisi, yaitu: 1) Melalui mekanisme pemberian dana bagi hasil pajak (DBHP), dan bagi hasil sumber daya alam (DBHSDA), 2) Melalui mekasnisme pemberian Dana Alokasi Umum (DAU). Kesimpulan secara umum menunjukkan bahwa kebijakan desentralisasi fiskal di Indonesia belum mampu mengurangi kesenjangan pendapatan antar daerah.

5. Aniza (2005) Jurnal, dalam penelitiannya yang berjudul “Desentralisasi Sistem Perpajakan dalam Meningkatkan Efisiensi

kebijakan dan administrasi perpajakan berpengaruh positif dan signifikan terhadap efisiensi ekonomi sektor publik. Kedua, desentralisasi sistem perpajakan meliputi implementasi hukum, kebijakan, dan administrasi perpajakan tidak berpengaruh signifikan terhadap kualitas pelayanan publik. Ketiga, efisiensi ekonomi sektor publik berpengaruh positif dan signifikanterhadap kualitas pelayanan publik.

2.2 Landasan Teori

2.2.1. Definisi Desentralisasi

Pasal 1 ayat (7) Undang-undang No. 32 tahun 2004 tentang pemerintah daerah menjelaskan bahwa desentralisasi ialah penyerahan wewenang pemerintah oleh pemerintah daerah otonom untuk mengatur dan mengurus urusan pemerintah dalam system Negara Kesatuan Republik Indonesia. Menurut Rondinelli (Nurcholis, 2005:9-10) pengertian desentralisasi, devolusi, pelimpahan pada lembaga semi otonom (delegasi) dan pelimpahan fungsi pemerintahan tertentu pada lembaga non pemerintah (privatisasi), yang masing-masing dapat dijelaskan sebagai berikut:

1. Dekonsentrasi adalah penyerahan beban kerja dari kementrian pusat kepada pejabat-pejabat yang berada wilayah. Penyerahan ini tidak diikuti oleh kewenangan dalam membuat keputusan.

langsung. Tujuan revolusi ialah untuk memperkuat satuan pemerintah dibawah pemerintah pusat dengan cara mendelegasikan fungsi dan kewewenangan.

3. Desentralisasi juga dapat dilakukan pendelegasian pembuatan keputusan dan kewenangan administratratif kepada organisasi-organisasi yang melakukan fungsi-fungsi tertentu, yang tidak dibawah pengawasan kementrian pusat.

4. Bentuk desentralisasi yang terakhir ialah penyerahan fungsi dari pemerintah pusat kepihak swasta atau privatisasi. Privatisasi adalah suatu pemberian wewenang dari pemerintah kepada badan-badan sukarela, swasta, dan swadaya masyarakat atau dapat peleburan badan pemerintah yang menjadi swasta.

menumbuhkembangkan agar lebih maju dan tidak tertinggal dengan daerah lainnya. Pemerintah daerah akan lebih memahami stuktur masyarakatnya sehingga memudahkan untuk berinteraksi dan berkomunikasi, mengajak segenap lapisan masyarakat untuk berpartisipasi aktif dalam program otonomi daerah.

2.2.2. Tujuan Desentralisasi

Menurut Sady Tjokroamidjojo, (1995:81), tujuan dilaksanakannya desentralisasi adalah :

1. Mengurangi beban kerja pemerintah pusat dan mengurangi campur tangan pemerintah pusat dalam mengatasi permasalahan-permasalahan yang ada di daerah yang bisa ditangani sendiri oleh pemerintah daerah itu sendiri.

2. Peningkatan pengertian masyarakat serta dukungan mereka dalam kegiatan usaha pembangunan sosial ekonomi. Demikian pula pada masyarakat lokal daerah dapat merasakan keuntungan pada kontribusi kegiatan tersebut.

3. Penyusunan program-program untuk perbaikan sosial ekonomi pada tingkat lokal sehingga dapat lebih realistis.

2.2.3. Keuntungan dan Kerugian Desentralisasi

Desentralisasi memiliki beberapa keuntungan dan kerugian dalam pelaksanaannya, menurut Rossen (1999:481) keuntungan desentralisasi adalah :

1. Output yang dihasilkan bisa sesuai dengan kebutuhan masyarakat lokal 2. Mendorong kompetisi antar daerah yang berimplikasi pada semangat

membangun daerah

3. Mendorong terjadinya eksperimen dan inovasi bagi perkembangan masing-masing daerah

Dalam upaya desentralisasi, pemerintah akan selalu berusaha untuk mengoptimalkan provinsi daerahnya agar dapat memajukan dan menumbuh kembangkan daerahnya. Selain keuntungan-keuntungan diatas, menurut Kaho (1997:13-14) desentralisasi juga mempunyai kerugian, yaitu:

1. Besarnya organ-organ pemerintahan, menyebabkan struktur pemerintahan akan bertambah kompleks sehingga akan mempersulit koordinasi. Selain itu juga berakibat pada makin banyak aparatur Negara atau pegawai negeri, yang mana hal itu mengakibatkan semakin besarnya anggaran pengeluaran rutin sehingga anggaran pengeluaran untuk pembangunan semakin berkurang.

2. Keseimbangan dan keserasian antara bermacam-macam kepentingan dan daerah dapat lebih mudah terganggu.

4. Pengambilan keputusan memerlukan waktu yang lama karena memerlukan perundingan yang bertele-tele.

5. Dalam penyelenggaraan desentralisasi memerlukan biaya yang besar dan juga sulit dipertahankan keseragaman.

2.2.4. Pengertian Desentralisasi Fiskal

Desentralisasi Fiskal adalah suatu proses distribusi anggaran dari tingkat pemerintah yang lebih tinggi kepada pemerintah yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan yang dilimpahkan. Desentralisasi fiskal merupakan konsekuensi logis dari diterapkan kebijakan otonomi daerah. Prinsip dasar yang harus diperhatikan adalah money follow functions, artinya penyerahan atau pelimpahan wewenang pemerintah membawa konsekuensi anggaran yang diperlukan untuk melaksanakan kewenangan tersebut. Perimbangan keuangan dilakukan melalui mekanisme dana perimbangan, yaitu pembagian penerimaan antar tingkatan pemerintahan guna menjalankan fungsi-fungsi pemerintahan dalam kerangka desentralisasi.(Ehtisham, 2002)

daerah, sehingga peran local public goods meningkat. Kebijakan ini dapat dilakukan melalui dua tahap:

Pertama ;Menentukan secara umum batasan urusan pemerintah pusat dan daerah.

Kedua ; Membagi secara tegas urusan pemerintah pusat dan pemerintah daerah secara spesifik untuk urusan yang bersifat “grey area”.

Pendekatan ini mensyaratkan penentuan Standar Pelayanan Minimum (SPM) setiap urusan yang dilimpahkan ke pemerintah daerah sudah terindentifikasi, sehingga besarnya standar pengeluaran minimum (Standard Spending Assesement = SSA) untuk setiap penyediaan barang publik yang didaerahkan dapat diketahui. Ciri utama pendekatan revenue assignment yaitu memberikan peningkatan kemampuan keuangan, melalui alih sumber pembiayaan pusat kepada daerah, dalam rangka membiayai fungsi yang didesentralisasikan (Mahi, 2002 (c); Lewis, 2001 dan 2003, LPEM FE-UI, 2001).

Penentuan sumber-sumber pembiayaan ke daerah dapat dilakukan dengan berpegangan pada tax assignment. Lima prinsip utama dalam menjalankan tax assignment dapat diuraikan sebagai berikut :

Dua; Taxes suitable for economic stabilization should be centralized, pajak untuk kepentingan stabilisasi perekonomian sebaiknya dipungut oleh pemerintah pusat.

Tiga; Unequal tax bases among jurisdictions should be centralized. Misalnya pembebanan pajak terhadap deposit sumber daya alam menjadi tanggung jawab pemerintah pusat untuk menghindari geographical inequities dan menjaga allocative distortions.

Empat; Taxes on mobile factors of production should be centralized. Objek pajak yang relatif tidak bergerak akan menjadi tanggung jawab pemerintah daerah. Artinya bahwa pemerintah pada level yang lebih rendah akan menghindari objek pajak yang mudah berpindah, karena pajak tersebut dapat mendistrosi aktivitas perekonomian.

Lima; Residenci-based taxes, such as excise, should be levied by local authorities. Hal ini dimungkinkan karena tidak ada potensi perpindahan antar daerah (Musgrave, 1983, Mahi, 2002 (c), dan 2005).

2.2.5. Implementasi Otonomi Daerah

2.2.5.1. Definisi Otonomi Daerah

perundang-undangan. Dalam hal ini tuntutan terhadap daerah adalah bagaimana daerah tersebut mampu memenuhi kebutuhan rumah tangga dan tuntutan warganya. Selain itu warga masyarakat juga diharuskan membantu pemerintah daerahnya dengan berpartisipasi aktif dalam usaha pengembangan dan peningkatan kondisi perekonomian daerah dengan cara memaksimalkan peran mereka dan melakukan efektifitas terhadap potensi sumber daya alam yang dimiliki oleh daerah tersebut.

Konsep dasar pelaksanaan otonomi daerah adalah memberikan wewenang kepada daerah untuk merencanakan dan melaksanakan pembangunan didaerahnya masing-masing sesuai dengan apa yang mereka kehendaki, dan pemerintah pusat akan membantu dan memelihara kegiatan-kegiatan yang tidak mungkin dilakukan oleh daerah (Soeparmoko, 2001:9). Kegiatan yang dilakukan pemerintah pusat yang tidak dapat dilakukan oleh pemerintah daerah adalah masalah kebijakan moneter, membangun jalan antar kota dan provinsi, maupun pemeliharaan system pengairan yang melintasi berbagai wilayah. Kewenangan pemerintah daerah terbatas hanya untuk mengurusi rumah tangga pemerintahannya sendiri sesuai dengan yang digariskan dalam undang-undang.Menurut Sarundajang (2002:34), pada hakikatnya otonomi daerah adalah :

urusan-urusan pemerintah pusat yang diserahkan pada pemerintah daerah

2. Dalam kebebasan dalam menjalankan hak mengurus dan mengatur rumah tangga sendiri, daerah tidak dapat menjalankan hak dan wewenang otonominya itu diluar batas-batas wilayah daerahnya.

3. Daerah tidak boleh mencampuri hak mengatur dan mengurus rumah tangga daerah lain sesuai dengan wewenang pangkal dan urusan yang diserahkan kepadanya.

4. Otonomi tidak membawahi daerah lain, hak mengatur dan mengurus rumah tangga sendiri tidak merupakan sub-ordonansi hak mengatur dan mengurus rumah tangga daerah lain.

2.2.5.2. Prinsip Dasar dan Tujuan Otonomi Daerah

Pada umumnya hakekatnya yang menghubungkan otonomi daerah yang mengandung pelimpahan wewenang (dekonsentrasi) dan penyerahan urusan (desentralisasi) kepada daerah, adalah dalam rangka demokrasi (politik) peningkatan pembangunan nasional di daerah. Hal tersebut melibatkan aspirasi dan partisipasi rakyat di daerah, tentang bagaimana pembangunan dilaksanakan berdasarkan persepsi dan kehendak mereka (ekonomi-politik).

daerah didasarkan pada kemampuan fisik, suatu kemampuan untuk membiayai dirinya sendiri untuk menyelenggarakan otonomi, karena tanpa itu otonomi tidak mungkin terselenggara. Otonomi memang menuntut kepada daerah untuk lebih inovatif dan memiliki visi dan misi kedepan yang mampu menggerakkan daerahnya menuju pada kemajuan daerahnya. Kepala daerah diharapkan mampu menggali potensi daerahnya untuk dapat bersaing dengan daerah sekitarnya agar tidak tertinggal jauh. Selain itu kepala daerah harus mampu melihat dan memperkirakan apa yang terbaik bagi daerahnya. Jiwa kepemimpinan yang tinggi yang dimiliki kepala daerah diharapkan mampu mengajak segenap masyarakat didaerahnya agar tergerak jiwa dan raganya bersama-sama membangun daerahnya.

Menurut darto (2005:11), tujuan dan maksud diselenggarakannya otonomi daerah adalah:

1. Untuk meningkatkan kesejahteraan masyarakat dengan selalu memperhatikan kepentingan dan aspirasi yang tumbuh dan berkembang dalam masyarakat.

2. Untuk membangun kerjasama antar daerah dalam usaha untuk meningkatkan kesejahteraan bersama dan mencegah ketimpangan antar daerah.

3. Untuk menjamin keserasian hubungan antar daerah dengan pemerintah pusat.

Pada intinya tujuan dari dilaksanakan otonomi daerah adalah untuk memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan kesejahteraan rakyat, menggalakkan prakarsa dan peran aktif masyarakat serta peningkatan pendayagunaan potensi daerah secara optimal dan terpadu secara nyata, dinamis dan bertanggung jawab sehingga memperkuat persatuan dan kesatuan bangsa, mengurangi beban pemerintah pusat dari campur tangan di daerah yang akan memberikan peluang untuk koordinasi tingkat lokal.

2.2.6. Pengertian Pendapatan Asli Daerah (PAD)

Besarnya Pendapatan Asli Daerah menuntukkan kemampuan daerah untuk memenuhi kebutuhannya sendiri dan memelihara serta mendukung hasil-hasil pembangunan yang telah dilaksanakan dan yang akan dilaksanakan di masa yang akan datang (Mamesah, 1995: 126).

Kemandirian daerah di bidang keuangan salah satunya bersumber dari Pendapatan Asli Daerah yang mampu dihimpun oleh daerah yang bersangkutan. Sumber Pendapatan Asli Daerah merupakan sumber keuangan daerah yang digali dari dalam wilayah daerah yang bersangkutan. Dengan adanya tuntutan otonomi yang makin luas dan kondisi keuangan Negara yang menurun mendorong daerah untuk semakin meningkatkan penerimaannya yang bersumber dari Pendapatan Asli Daerah.(Istifadah, 2002: 2)

Pendapatan Asli Daerah merupakan suatu pendapatan yang menunjukkan kemampuan suatu daerah dalam menghimpun sumber-sumber dana untuk membiayai kegiatan rutin maupun pembangunan, jadi pengertian Pendapatan Asli Daerah dapat dikatakan sebagai Pendapatan Rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber keuangan daerahnya untuk membiayai tugas dan tanggung jawabnya.(Soehino, 1993: 150)

semakin dapat mengusahakan penggalian sumber Pendapatan Asli Daerahnya sendiri sesuai dengan keadaan dan potensi perekonomian yang ada di daerahnya masing-masing.

Pendapatan Asli Daerah adalah upaya pemerintah daerah untuk menghimpun dana guna pengelolaan pembangunan secara mandiri dan berkesinambungan. (Dwijowijoto, 2001: 157).

Pendapatan Asli Daerah adalah penerimaan yang berasal dari sumber-sumber Pendapatan Daerah yang terdiri dari pajak, retribusi daerah, hasil perusahaan milik daerah, dan pengelolaan kekayaan daerah lainnya yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah.(Bratakusumah, 2001: 169)

Dari definisi di atas bahwa pembangunan ekonomi mempunyai tiga sifat penting yaitu :

1. Suatu proses yang berarti merupakan perubahan yang terjadi terus-menerus.

2. Usaha untuk menaikkan pendapatan berkapita

3. Kenaikan pendapatan berkapita harus berlangsung dalam jangka panjang

2.2.7. Dasar dan Sumber Penerimaan Daerah

Pendapatan atau penerimaan daerah diatur menurut Undang-Undang No. 22 tahun 1999 pasal 79 sampai dengan pasal 86 dan peraturan pemerintah No. 5 tahun 1975 pasal 23 sampai dengan pasal 2 yang penyusunannya masuk ke dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang disesuaikan dengan Undang-Undang No. 22 tahun 1999 tentang pemerintahan daerah otonomi pasal 86.

Keuangan Pemerintah Daerah adalah kemampuan pemerintah daerah untuk mengelola keuangan daerah mulai dari merencanakan, mengawasi, mengendalikan, mengevaluasi berbagai sumber keuangan sesuai dengan kewenangan dalam rangka asas desentralisasi dan tugas pembantu daerah diwujudkan dalam bentuk Anggaran Pendapatan dan Belanja Daerah (APBD) yang sesuai dengan Undang-Undang No. 22 tahun 1999 tentang pemerintah daerah otonomi (pasal 6).

Sumber perolehan dana bagi pemerintah daerah itu bermacam-macam berdasarkan Undang-Undang No. 22 tahun 1999, menyebutkan bahwa sumber pendapatan daerah berasal dari :

a. Pendapatan Asli Daerah sendiri yang terdiri dari : 1. Hasil pajak daerah

Pengertian pajak daerah menurut undang-undang No.34 tahun 2000 pasal 1 ayat (6), tentang perubahan undang-undang No.18 tahun 1997, tentang pajak daerah dan retribusi daerah, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

2. Hasil retribusi daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.(Halim,2004:96).

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan.

4. Lain-lain pendapatan asli daerah yang sah.

Lain-lain pendapatan asli daerah yang dan sah seperti yang diatur dalam undang-undang No.32 tahun 2004 tentang perimbangan keuangan pusat dan daerah adalah sebagai berikut :

a. Hasil dari penjualan kekayaan daerah yang tidak dipisahkan b. Jasa giro

c. Pendapan bunga

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing e. Komisi, potongan ataupun bentuk lain sebagai akibat penjualan

dan/atau penggandaan dan/atau jasa daerah b. Dana Perimbangan

1. Penerimaan dari pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, dan penerimaan dari sumber daya alam

2. Dana alokasi umum 3. Dana alokasi khusus c. Pinjaman Daerah

d. Lain-lain Penerimaan yang sah

dengan retribusi daerah adalah pungutan yang dilakukan sehubungan dengan suatu jasa atau fasilitas yang diberikan secara langsung dan nyata.

Dana perimbangan ditetapkan pemerintah berdasarkan Undang – Undang No. 5 tahun 1999. Dana perimbangan yang ditetapkan oleh pemerintah pusat kepada pemerintah daerah adalah :

1. Pajak Bumi dan Bangunan : 10% untuk pemerintah dan 90% untuk pemerintah daerah

2. Bea perolehan Hak Atas Tanah dan Bangunan : 20% untuk pemerintah pusat dan 80% untuk pemerintah daerah

3. Sumber daya alam sektor kehutanan, pertambangan, dan perikanan : 20% untuk pemerintah pusat dan 80% untuk pemerintah daerah

4. Pertambangan minyak bumi : 85% untuk pemerintah pusat dan 15% untuk pemerintah daerah

5. Pertambangan gas alam : 70% untuk pemerintah pusat dan 30% untuk pemerintah daerah

1. Dana Alokasi Umum

Dana yang berasal dari Anggaran Pendapatan dan Belanja Daerah (APBD), yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan tertentu.

2. Dana Alokasi Khusus

Dana yang berasal dari Anggaran Pendapatan dan Belanja Daerah (APBD), yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluaran dalam rangka pelaksanaan desentralisasi.

a. Dana alokasi untuk daerah profinsi yang dibagi menjadi 4 jenis pajak, yaitu :

1) Pajak kendaraan bermotor dan kendaraan di atas air : 70% untuk provinsi dan 30% untuk daerah kabupaten atau kota.

2) Pajak bea balik nama kendaraan bermotor dan kendaraan di atas air : 70% untuk provinsi dan 30% untuk daerah kabupaten atau kota. 3) Pajak bahan bakar kendaraan bermotor : 30% untuk provinsi dan

70% untuk daerah kabupaten atau kota.

b. Dana alokasi untuk daerah kabupaten atau kota yang dibagi menjadi 6 jenis pajak, yaitu :

1) Pajak hotel : 10% 2) Pajak restaurant : 10% 3) Pajak hiburan : 35% 4) Pajak reklame : 25%

5) Pajak penerangan jalan : 10% 6) Pajak parkir : 20%

Pinjaman pemerintah merupakan pinjaman yang digunakan untuk membangun aset-aset daerah yang berasal dari dalam maupun luar negeri. Dana untuk penerimaan lain-lain yang sah adalah penerimaan yang diperoleh dari hasil penjualan barang-barang milik daerah, penjualan barang-barang bekas, cicilan kendaraan bermotor roda empat dan roda dua, cicilan rumah yang dibangun oleh pemerintah daerah, penerimaan jasa giro (kas daerah) dan lain-lain.

Kebijakan itu sendiri Supriatna, (1993: 173), yaitu :

1. Pembiayaan dalam rangka asas desentralisasi, dekonsentralisasi, dan tugas pembangunan.

2. Sumber pendapatan asli daerah.

3. Pengelolaan keuangan daerah dan peningkatan kemampuan aparatur daerah dalam rangka mengelola keuangan dan pendapatan daerah.

maupun mengenai proyek-proyek pembangunan daerah harus dibiayai dari Anggaran Pendapatan Belanja Negara (APBN). Tidak berarti pemerintah daerah harus mempunyai penerimaan asli daerah, pajak, retribusi daerah yang mencukupi untuk segala pengeluaran tersebut, akan tetapi dapat juga dari penerimaan daerah berupa subsidi atau bagi hasil dari pemerintah. Hanya saja jika pusat memberikan subsidi pada daerah dalam rangka pelaksanaan asas ini maka subsidi tersebut harus bersifat (block grant), dimana penggunaan sepenuhnya diserahkan pada pemerintah daerah dalam Anggaran Pendapatan Belanja Daerah (APBD) (Supriatna, 1993: 174).

Berdasarkan asas dekonsetralisasi, pemerintah pusat melaksanakan tugas-tugas pemerintah di daerah melalui aparatnya, dalam hal ini pembiayaan operasional maupun pembangunan proyek-proyek dengan pembiayaan Anggaran Pendapatan Belanja Negara, yang diarahkan oleh Anggaran Pendapatan Belanja Daerah.

Asas kesatuan Indonesia baru menyatakan bahwa “daerah merupakan bagian yang tidak terpisahkan dari pemerintah pusat”. Atas asas ini antara keuangan Negara atau pusat dan keuangan daerah terdapat hubungan yang sangat erat, bukan saja antara tingkat pemerintah tetapi juga mencakup faktor-faktor strategi pembangunan dan pengawasan terhadap daerah.

dekonsentralisasi, dan tugas pembangunan dapat disederhanakan sebagai berikut:

a. Asas Pembiayaan Daerah

Asas kegiatan pemerintah di daerah baik yang menyangkut operasional maupun pembangunan didasarkan atas:

1) Asas desentralisasi yang dibiayai atas beban Anggaran Pendapatan Belanja Daerah.

2) Asas dekonsentralisasi yang dibiayai atas Anggaran Pendapatan Belanja Daerah.

3) Asas tugas pembangunan dibiayai atas beban pemerintah yang menugaskan.

b. Pajak Pusat dan Pajak Daerah

Tugas pemerintah pusat untuk melaksanakan pemerataan antar daerah, sehingga mengharuskan adanya sumber-sumber penerimaan yang cukup besar, dalam hal ini berupa pajak-pajak disamping diperlukannya pembiayaan operasional pemerintahan pusat itu sendiri. Jika semua pajak yang lainnya, sebaiknya daerah yang menerima alokasi sektoral lebih kecil perlu dan diberikan subsidi yang lebih besar.

c. Pinjaman Daerah

daerah yang semakin meningkat, selain akan mengurangi ketergantungan pembiayaan daerah atas Anggaran Pendapatan Belanja Negara, juga akan semakin mendewasakan sistem perencana anggaran atau keuangan daerah di lingkungan pemerintah daerah secara mantap dan mandiri.

Pinjaman daerah merupakan alternatif pembiayaan pembangunan, maka diharapkan pemerintah daerah akan dapat menentukan sendiri kegiatan atau proyek-proyek yang benar-benar diperlukan masyarakat dan yang menghasilkan pendapatan untuk membayar kembali pinjaman tersebut, baik secara langsung maupun secara tidak langsung.

2.3 Model Analisis

2.3.1 Model Indeks Desentralisasi Fiskal

Model indeks desentralisasi fiskal menggunakan formula : a. Pendapatan Asli Daerah (PAD)

Total Penerimaan Daerah (TPD)

b. Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP) Total Penerimaan Daerah (TPD)

c. Sumbangan Daerah (SD)

Total Penerimaan Daerah (TPD)

2.3.2 Model Tingkat Kemandirian Daerah

Menurut Tim LPEM-FEUI, model tingkat kemandirian daerah menggunakan formula :

a. Pendapatan Asli Daerah (PAD)

Pengeluaran Total Daerah (PTD)

b. Pendapatan Asli Daerah (PAD) Pengeluaran Rutin Daerah (PRD)

c. Pendapatan Asli Daerah (PAD) + Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP) Pengeluaran Total Daerah (PTD)

d. Pendapatan Asli Daerah (PAD) + Bagi Hasil Pajak dan Bukan

Pajak untuk Daerah (BHPBP) Pengeluaran Rutin Daerah (PRD)

2.4 Kerangka Pikir

Dalam penelitian ini yang dijadikan obyek penelitian adalah Kabupaten Sampang dan Sumenep untuk mengukur, menganalisis kemandirian keuangan daerah pemerintah kabupaten tersebut diera otonomi daerah dengan model analisis yaitu:

1) Model Kontribusi PAD.

2) Model. Indeks Desentralisasi Fiskal.

3) Model Tingkat Kemandirian Daerah.

2.4.1 Gambar 1. Kerangka Pikir

Indeks Desentralisasi Fiskal Tingkat Kemandirian Daerah

Keuangan Daerah

Sumber : (Halim, 2004)

2.5 Hipotesis

Berdasarkan permasalahan yang diajukan dalam penelitian, dengan melihat latar belakang, hasil-hasil penelitian terdahulu dan landasan teori yang ada maka dapat ditarik hipotesis sebagai berikut :

1. Diduga, Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak, juga Sumbangan Daerah berpengaruh terhadap Indeks Desentralisasi Fiskal

Kabupaten Sampang dan Sumenep.

BAB III

METODOLOGI PENELITIAN

3.1 Pendekatan Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah pendekatan kualitatif dan kuantitatif. Pendekatan kualitatif digunakan untuk menggambarkan secara umum keadaan Kabupaten Sampang dan Sumenep sebagai obyek penelitian. Sedangkan, pendekatan kuantitatif digunakan melalui perhitungan formulasi matematis yang sesuai dengan permasalahan yang ada. Tujuan dari penggunaan pendekatan kuantitatif lebih mengarah pada hasil generalisasi dan menjelaskan secara lebih terukur. Pendekatan kualitatif dan kuantitatif digunakan bersama-sama dengan pendekatan kuantitatif sebagai pegangan utama.

3.2 Definisi Operasional

Definisi operasional yang digunakan dalam penelitian ini adalah sebagai berikut :

2. Indeks desentralisasi fiskal adalah ukuran untuk melihat kinerja keuangan daerah dari sisi penerimaan, yaitu dengan menghitung rata-rata rasio Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD), rata-rata rasio Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap (TPD), serta rata-rata rasio Sumbangan Daerah (SD) terhadap TPD dalam satuan persen.

3. Tingkat kemandirian daerah, yaitu melihat kinerja keuangan daerah dari sisi pengeluaran denga menghitung rata-rata rasio Pendapatan Asli Daerah (PAD) terhadap Pengeluaran Total Daerah (PTD) rasio PAD terhadap Pengeluaran Rutin Daerah (PRD), rasio jumlah PAD dan BHPBP terhadap TPD, serta rasio jumlah PAD dan BHPBP terhadap yang dinyatakan dalam satuan persen.

4. Pendapatan Asli Daerah (PAD) adalah pendapatan pemerintah daerah yang diperoleh dari sumber-sumber pendapatan daerah tersebut yang dipungut bersarkan peraturan daerah sesuai dengan perundang-undangan, ysng diliputi pajak daerah, retribusi daerah, hasil perusahaan milik daerah, serta lain-lain PAD yang sah.

6. Sumbangan untuk Daerah (SD) adalah sumbangan dari pemerintah pusat kepada pemerintah daerah berupa Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

7. Total Penerimaan Daerah (TPD) adalah jumlah penerimaan secara keseluruhan yang secara garis besar bersumber dari total pendapatan daerah ditambah dengan penerimaan pembiayaan.

8. Pengeluaran Rutin Daerah (PRD) adalah sebagian dari pengeluaran daerah yang digunakan untuk belanja pegawai, belaja barang, belanja oprasi dan pemeliharaan, perjalanan dinas,belanja lain-lain, angsuran pinjaman/utang dan bunga, bantuan keuangan, serta pengeluaran tidak disangka.

9. Pengeluaran Total Daerah (PTD) adalah jumlah pengeluaran secara keseluruhan yang secara garis besar digunakan untuk belanja aparatur dan belanja publik secara pengeluaran pembiayaan.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data runtun waku (time series) selama kurun waktu tahun 2007 dan 2008. Data tersebut diperoleh dari berbagai sumber, antara lain :

2. Kantor Pusat Statistik (BPS) Kabupaten Sampang dan Sumenep

3. Badan Perencanaan dan Pembangunan (Bappeda) Kabupaten Sampang dan Sumenep

4. Dinas Pendapatan Daerah (Dispenda) Kabupaten Sampang dan Sumenep

5. Kantor Pusat Statistik Provinsi Jawa Timur

3.4 Prosedur Pengumpulan Data

Untuk menunjang penelitian ini maka data yang dikumpulkan adalah menggunakan prosedur sebagai berikut :

1. Studi Kepustakaan, yaitu mengumpulkan data dan bacaan-bacaan yang berasal dari literatur-literatur yang berfungsi sebagai bahan-bahan penelitian, seperti textbook, data internet yang diolah, dan sebagainya.

3.5 Teknis Analisis

Pada penelitian ini teknis analisisnya adalah kualitatif dan kuantitatif. Teknis analisis kualitatif dimaksudkan untuk menggambarkan secara umum kondisi obyek penelitian yaitu kabupaten Sampang dan Sumenep berdasarkan hasil dari pengolahan data sekunder. Sedangkan teknik analisis kuantitatif yang dimaksud adalah menggunakan metode penghitungan untuk memecahkan rumusan masalah. Dengan demikian, metode analisis ini merupakan pengolahan berdasarkan data sekunder dengan metode penghitungan rasio yang hasilnya dideskripsikan dan dianalisis untuk memecahkan rumusan masalah. Alat analisis yang digunakan untuk memecahkan rumusan masalah yaitu indeks desentralisasi fiskal, dan tingkat kemandirian daerah, yang diamati secara kurung waktu tertentu (tahun 2007 dan 2008). Secara berurutan, teknik analisis dalam penelitian ini akan dijelaskan sebagai berikut :

2. Rumusan masalah yang kedua dijawab dengan menggunakan model indeks desentralisasi fiskal yaitu:

a. Pendapatan Asli Daerah (PAD)

Total Penerimaan Daerah (TPD)

b. Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP)

Total Penerimaan Daerah (TPD)

c. Sumbangan Daerah (SD)

Total Penerimaan Daerah (TPD)

(Reksohadiprodjo, 2001:155)

keuangan dan tingkat kemandirian daerah, sebagaimana telah diuraikan pada bab 2.

3. Rumusan masalah yang ketiga dijawab dengan menggunakan model tingkat kemandirian daerah menurut Tim LPEM-FEUI , yaitu :

a. Pendapatan Asli Daerah (PAD)

Pengeluaran Total Daerah (PTD)

b. Pendapatan Asli Daerah (PAD)

Pengeluaran Rutin Daerah (PRD)

c. Pendapatan Asli Daerah (PAD) + Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP)

Pengeluaran Total Daerah (PTD)

d. Pendapatan Asli Daerah (PAD) + Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP)

Tingkat kemandirian daerah dihitung berdasarkan rata-rata dari rasio Pendapatan Asli Daerah (PAD) terhadap Pengeluaran Total Daerah (PTD), rasio Pendapatan Asli Daerah (PAD) terhadap Pengeluaran Rutin Daerah (PRD), rasio Pendapatan Asli Daerah (PAD) ditambah Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP) terhadap Pengeluaran Total Daerah (PTD), serta rasio Pendapatan Asli Daerah (PAD) ditambah Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP) terhadap Pengeluaran Rutin Daerah (PRD) pada tahun 2007 dan 2008 yang dinyatakan dalam satuan persen. Berdasarkan hasil penghitungan tersebut akan diperoleh pola hubungan keuangan dan tingkat kemandirian daerah, sebagaimana telah diuraikan pada bab 2.

BAB 4

HASIL DAN PEMBAHASAN

4.1 Kabupaten Sampang

4.1.1 Gambaran Umum Obyek Penelitian

4.1.1.1 Pertumbuhan Ekonomi Daerah Kabupaten Sampang

Pertumbuhan ekonomi disamping dapat berakibat pada peningkatan pendapatan, pada akhirnya juga akan berpengaruh pada pendapatan daerah. Semakin besar kemampuan daerah tersebut dalam menggali potensi daerahnya maka akan semakin besar Produk Domestik Regional Bruto (PDRB) dan Pendapatan Asli Daerah (PAD), sehingga akan dapat meningkatkan keuangan daerah dalam menunjang pelaksanaan otonomi daerah.

Pembangunan yang dilaksanakan oleh pemerintah Kabupaten sampang dari tahun ke tahun mengalami peningkatan. hal ini dapat dilihat dari tabel 4.1 dan 4.2 yang menggambarkan pertumbuhan PDRB Atas Dasar Harga Berlaku dan Atas Dasar Harga Konstan tahun 2007 dan 2008.

Tabel 4.1

Produk Domestik Regional Bruto Atas Dasar Harga Berlaku Kabupaten Sampang (periode 2007 dan 2008)

Tahun PDRB ( juta Rp) Pertumbuhan

2008 4.352.943,35 12,98 4.176.939,15 8,75

Pertumbuhan PDRB Atas Dasar Harga Berlaku Kabupaten Sampang pada tahun 2008, yaitu sebesar 12,98% dari perolehan tahun 2007 sebesar Rp 3.852.718,48 juta menjadi Rp 4.352.943,35 juta pada tahun 2008. Untuk pertumbuhan PDRB per Kapita, pada tahun 2008 sebesar 8,75% dengan total PDRB per Kapita sebesar Rp 4.176.939,15 juta.

Tabel 4.2

Produk Domestik Regional Bruto Atas Dasar Harga Konstan Kabupaten Sampang (Periode 2007 dan 2008)

Tahun PDRB ( juta Rp) Pertumbuhan

2008 2.384.149,57 4,58 2.327.446,65 3,28

Sumber : Bappeda Kabupaten Sampang, data diolah

Pertumbuhan PDRB Atas Dasar Harga Konstan Kabupaten Sampang pada tahun 2008, yaitu sebesar 4,58% dari perolehan tahun 2007 sebesar Rp 2.279.628,67 juta menjadi Rp 2.384.149,57 juta pada tahun 2008. Untuk pertumbuhan PDRB per Kapita, pada tahun 2008 sebesar 3,28% dengan total PDRB per Kapita sebesar Rp 2.327.446,65 juta.

Tabel 4.3

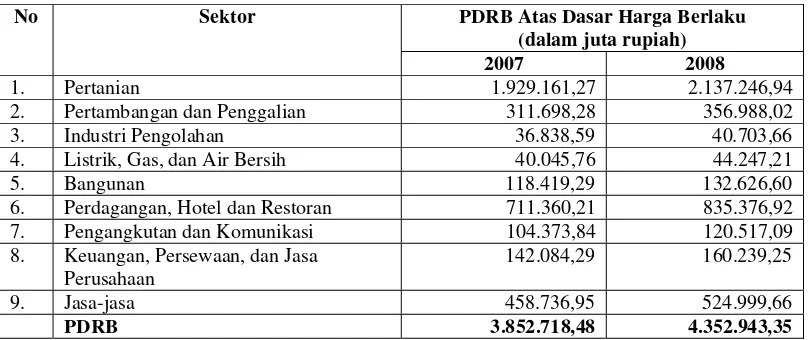

Kontribusi Sektoral PDRB Atas Dasar Harga Berlaku Kabupaten Sampang (Tahun 2007 dan 2008)

PDRB Atas Dasar Harga Berlaku (dalam juta rupiah) No Sektor

2007 2008

1. Pertanian 1.929.161,27 2.137.246,94

2. Pertambangan dan Penggalian 311.698,28 356.988,02

3. Industri Pengolahan 36.838,59 40.703,66

4. Listrik, Gas, dan Air Bersih 40.045,76 44.247,21

5. Bangunan 118.419,29 132.626,60

6. Perdagangan, Hotel dan Restoran 711.360,21 835.376,92

7. Pengangkutan dan Komunikasi 104.373,84 120.517,09

8. Keuangan, Persewaan, dan Jasa Perusahaan

142.084,29 160.239,25

9. Jasa-jasa 458.736,95 524.999,66

Tabel 4.4 memberikan gambaran tentang distribusi persentase sektor-sektor ekonomi terhadap perekonomian kabupaten Sampang. Pada tahun 2008, sektor pertanian dengan nilai total PDRB Rp 2.137.246,94 juta, memiliki kontribusi sebesar 49,10% terhadap total nilai PDRB kabupaten Sampang. Meskipun mendominasi struktur ekonomi, sektor pertanian dalam hal distribusi persentase mengalami penurunan dari tahun 2007 dan 2008. Penurunan distribusi persentase tersebut tidak diikuti penurunan nilai dari PDRB yang meningkat. Sedangkan sektor perekomian yang memiliki distribusi persentase paling kecil adalah sektor Industri Pengolahan yaitu sebesar 0,94% dengan nilai PDRB Rp 40.703,66 juta. Rendahnya nilai distribusi sektor industri pengolahan di Kabupaten Sampang karena tidak adanya industri migas yakni pengilangan minyak bumi dan gas alam cair.

Tabel 4.4

Distribusi Persentase PDRB Kabupaten Sampang Atas Dasar Harga Berlaku Tahun 2007 dan 2008

Distribusi Persentase

6. Perdagangan, Hotel dan Restoran 18,46 19,19

7. Pengangkutan dan Komunikasi 2,71 2,77

8. Keuangan, Persewaan, dan Jasa Perusahaan

3,69 3,68

9. Jasa-jasa 11,91 12,06

Total 100 100

Pertumbuhan ekonomi suatu daerah dapat ditunjukkan oleh pertumbuhan PDRB atas dasar harga konstan. Penggunaan harga konstan menunjukkan perkembangan dari tahun ke tahun yang sudah tidak mengandung fluktuasi harga (inflasi atau deflasi). Apabila sebuah sektor mempunyai kontribusi yang besar tetapi pertumbuhannya lambat, maka hal ini akan menghambat tingkat pertumbuhan ekonomi secara keseluruhan.

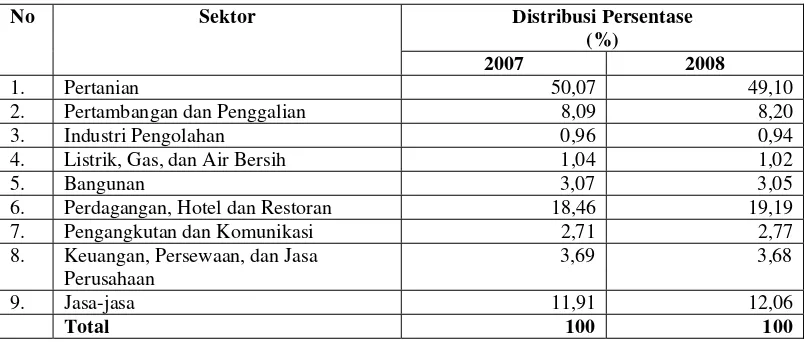

Pada tabel 4.5 dapat dilihat kontribusi sektoral PDRB atas dasar harga konstan dan distribusi sektor ekonomi kabupaten Sampang tahun 2007 dan 2008 dan diketahui bahwa kontribusi sektor pertanian adalah yang terbesar dari tahun 2007 dan 2008, namun mengalami penurunan dalam hal distribusi persentasenya.

Tabel 4.5

Kontribusi Sektoral PDRB Atas Dasar Harga Konstan Kabupaten Sampang tahun 2007 dan 2008

PDRB Atas Dasar Harga Konstan (dalam juta rupiah) No Sektor

2007 2008

1. Pertanian 1.145.672,20 1.173.518,86

2. Pertambangan dan Penggalian 178.763,78 189.897,54

3. Industri Pengolahan 22.049,94 23.090,03

4. Listrik, Gas, dan Air Bersih 20.464,03 21.624,14

5. Bangunan 69.516,68 72.997,78

6. Perdagangan, Hotel dan Restoran 441.191,56 474.445,89

7. Pengangkutan dan Komunikasi 59.830,86 64.011,70

8. Keuangan, Persewaan, dan Jasa Perusahaan

86.128,95 91.458,33

9. Jasa-jasa 256.010,67 273.105,30

PDRB 2.279.628,67 2.384.149,57

Sumber : Kantor Statistik Kabupaten Sampang, data diolah

distribusi persentase mengalami penurunan dari tahun 2007 dan 2008. Pada tahun 2008 sektor perekonomian yang memiliki distribusi persentase paling tinggi adalah sektor pertanian yaitu sebesar 49,22% dengan nilai PDRB Rp. 1.173.518,86 juta. Sedangkan, sektor perekonomian yang memiliki kontribusi paling sedikit adalah sektor listrik, gas, dan air bersih yaitu dengan nilai PDRB Rp. 21.624,14 juta dengan distribusi persentase sebesar 0,91%.

Tabel 4.6

Distribusi Persentase PDRB Kabupaten Sampang Atas Dasar Harga Konstan Tahun 2007 dan 2008

Distribusi Persentase

6. Perdagangan, Hotel dan Restoran 19,35 19,90

7. Pengangkutan dan Komunikasi 2,62 2,68

8. Keuangan, Persewaan, dan Jasa Perusahaan

3,78 3,84

9. Jasa-jasa 11,23 11,46

Total 100 100

Sumber : Kantor Statistik Kabupaten Sampang, data diolah

Tabel 4.7

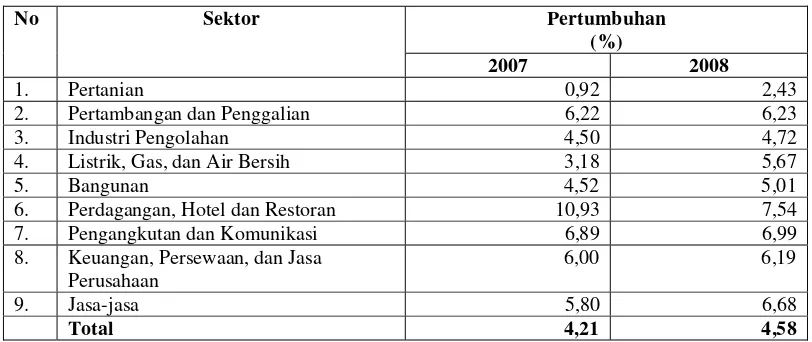

Pertumbuhan Ekonomi Kabupaten Sampang Tahun 2007 dan 2008

Pertumbuhan (%) No Sektor

2007 2008

1. Pertanian 0,92 2,43

2. Pertambangan dan Penggalian 6,22 6,23

3. Industri Pengolahan 4,50 4,72

4. Listrik, Gas, dan Air Bersih 3,18 5,67

5. Bangunan 4,52 5,01

6. Perdagangan, Hotel dan Restoran 10,93 7,54

7. Pengangkutan dan Komunikasi 6,89 6,99

8. Keuangan, Persewaan, dan Jasa Perusahaan

6,00 6,19

9. Jasa-jasa 5,80 6,68

Total 4,21 4,58

Sumber : Kantor Statistik Kabupaten Sampang, data diolah

Gambar 2.

Pertumbuhan Ekonomi Kabupaten Sampang Tahun 2007 dan 2008

Setelah terkontraksi sebesar 10,93% pada tahun 2007, sektor perdagangan, hoteln dan restaurant mengalami pertumbuhan penurunan yaitu sebesar 7,54%. Dalam hal ini PDRB tetap mengalami kenaikan karena didukung sektor yang lain.

Walaupun pertumbuhan menurun terjadi pada 1 sektor, secara tertimbang diangkat oleh sektor yang lain. Sehingga total pertumbuhan sektor ekonomi Tahun 2007 yaitu 4,21% dan tahun 2008 menjadi 4,58%.

ekonomi nasional maupun internasional serta berbagai kebijakan pemerintah baik yang berkaitan dengan sektor riil maupun moneter.

Dari hasil perhitungan PDRB tahun 2008 (tabel 4.7) telah diketahui bahwa total nilai PDRB Kabupaten Sampang atas dasar harga konstan sebesar Rp 2.384.149,57 juta, sedangkan tahun 2007 Rp 2.279.628,67 juta. Dengan demikian diperoleh pertumbuhan ekonomi sebesar 4,58% lebih tinggi dibanding pertumbuhan ekonomi tahun 2007 yang mencapai 4,21%.

4.1.1.2 Kondisi Keuangan Daerah Kabupaten Sampang

Format APBD Kabupaten Sampang untuk tahun anggaran 2007 dan 2008, sebagai berikut :

1. Penerimaan Daerah, terdiri dari :

a. Pendapatan Asli Daerah (PAD)

b. Pendapatan Dana perimbangan

c. Lain-lain Penerimaan yang Sah

2. Belanja Daerah, terdiri dari :

a. Belanja Operasi

b. Belanja Modal

c. Belanja Tidak Terduga

d. Transfer

3. Pembiayaan, terdiri dari :

a. Pembiayaan Penerimaan

Tabel 4.8

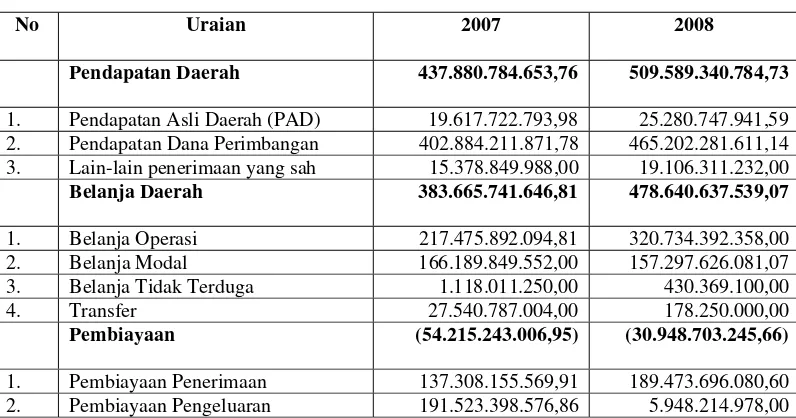

Anggaran Pendapatan dan Belanja (APBD) Kabupaten Sampang Tahun 2007 dan 2008 (dalam juta rupiah)

No Uraian 2007 2008

Pendapatan Daerah 437.880.784.653,76 509.589.340.784,73

1. Pendapatan Asli Daerah (PAD) 19.617.722.793,98 25.280.747.941,59 2. Pendapatan Dana Perimbangan 402.884.211.871,78 465.202.281.611,14 3. Lain-lain penerimaan yang sah 15.378.849.988,00 19.106.311.232,00

Belanja Daerah 383.665.741.646,81 478.640.637.539,07

1. Belanja Operasi 217.475.892.094,81 320.734.392.358,00

2. Belanja Modal 166.189.849.552,00 157.297.626.081,07

3. Belanja Tidak Terduga 1.118.011.250,00 430.369.100,00

4. Transfer 27.540.787.004,00 178.250.000,00

Pembiayaan (54.215.243.006,95) (30.948.703.245,66)

1. Pembiayaan Penerimaan 137.308.155.569,91 189.473.696.080,60 2. Pembiayaan Pengeluaran 191.523.398.576,86 5.948.214.978,00 Sumber : Bagian Keuangan Kabupaten Sampang

Pada tahun 2007 dan 2008 total penerimaan daerah meliputi : Pendapatan Asli Daerah (PAD), pendapatan dana perimbangan, dan lain-lain penerimaan yang sah ditambah dengan pembiayaan penerimaan. Sedangkan total pengeluaran daerah meliputi : total belanja daerah yang terdiri dari belanja operasi, belanja modal, belanja tidak terduga, dan transfer ditambah dengan pembiayaan pengeluaran. Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Sampang tahun 2007 dan 2008 ditunjukkan pada tabel 4.8.

Tabel 4.9

Komposisi Total Penerimaan, Belanja Rutin, dan Pengeluaran Total Daerah Kabupaten Sampang Tahun 2007 dan 2008

Tahun Total Penerimaan

Daerah

Belanja Rutin Daerah Pengeluaran Total Daerah

2007 575.188.940.023,67 383.665.741.646,81 575.189.140.223,67

2008 699.063.036.865,33 478.640.637.539,07 484.588.852.517,07

Sumber : Bagian Keuangan Kabupaten Sampang

Pada tabel 4.9 dapat dilihat bahwa pengeluaran total daerah Kabupaten Sampang pada tahun 2007 dan 2008 sebesar Rp 575.189.140.223,67 juta dan Rp 484.588.852.517,07 juta, Belanja rutin tahun 2007 dan 2008 yaitu sebesar Rp 383.665.741.646,81 dan Rp 478.640.637.539,07 juta, Dari data keseluruhan dapat diketahui bahwa penerimaan daerah, pengeluaran rutin, dan pengeluaran total daerah dari tahun ketahun selalu mengalami peningkatan, hal ini disebabkan karena adanya tuntutan dalam penyelenggaraan otonomi daerah yang menuntut pembiayaan tinggi untuk proses pembangunan. Implikasi dari otonomi daerah dan desentralisasi mendorong pemerintah daerah untuk lebih mampu menggiatkan masyarakatnya untuk bersama-sama berpartisipasi dalam melaksanakan semua program-program perencanaan dan pembangunan daerah. Pemerintah daerah harus lebih getol dan ulet dalam menyikapi tuntutan yang harus dihadapi untuk suksesnya penyelenggaraan otonomi daerah dan desentralisasi. Pemerintah daerah dalam memenuhi kebutuhan keuangan daerahnya untuk proses pembangunan harus giat menggali potensi-petensi daerah yang dapat meningkatkan penerimaan daerah.

terdiri dari pajak daerah, retribusi daerah, pengelolaan kekayaan daerah, dan penerimaan lain-lain. Adapun Komposisi PAD Kabupaten Sampang tahun 2007 dan 2008 ditunjukkan pada tabel 4.10.

Tabel 4.10

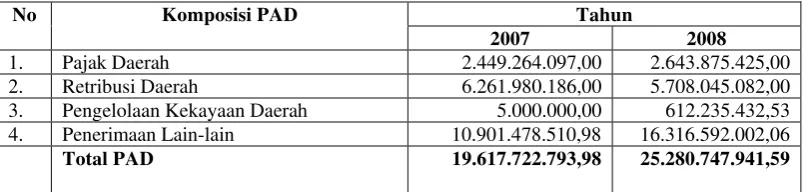

Komposisi Pendapatan Asli Daerah (PAD) Kabupaten Sampang Tahun 2007 dan 2008 (dalam juta rupiah)

Tahun

No Komposisi PAD

2007 2008

1. Pajak Daerah 2.449.264.097,00 2.643.875.425,00

2. Retribusi Daerah 6.261.980.186,00 5.708.045.082,00

3. Pengelolaan Kekayaan Daerah 5.000.000,00 612.235.432,53

4. Penerimaan Lain-lain 10.901.478.510,98 16.316.592.002,06

Total PAD 19.617.722.793,98 25.280.747.941,59

Sumber : Bagian Keuangan Kabupaten Sampang

Pada tabel 4.10 dapat dilihat bahwa total PAD pada tahun 2007 dan 2008 relatif mengalami peningkatan yaitu sebesar Rp 19.617.722.793,98 juta pada tahun 2007 menjadi sebesar Rp 25.280.747.941,59 juta pada tahun 2008. Jika dilihat lebih dalam, kontribusi pajak daerah sedikit mengalami peningkatan dari Rp 2.449.264.097,00 juta menjadi Rp 2.643.875.425,00 juta. Retribusi daerah mengalami penurunan dan penerimaan lain-lain mengalami peningkatan. Peningkatan terbesar dialami oleh Pengelolaan kekayaan daerah yaitu dari Rp 5.000.000,00 juta menjadi Rp 612.235.432,53 juta.

4.1.2 Deskripsi Hasil Penelitian

4.1.2.1 Peranan Pendapatan Asli Daerah (PAD) Terhadap Anggaran

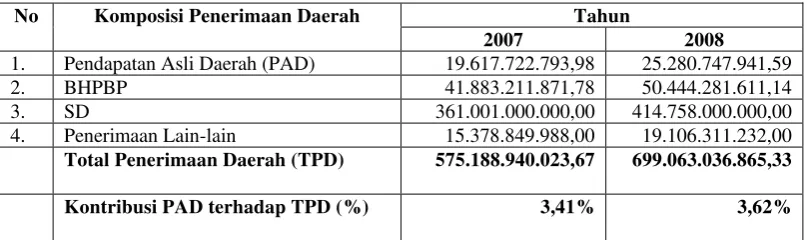

Komposisi total penerimaan daerah selain kontribusi dari PAD juga dari Bagi Hasil Pajak dan Bukan Pajak (BHPBP), Sumbangan/Bantuan Daerah (SD) dan Penerimaan lain-lain yang sah. Sumbangan/Bantuan Daerah (SD) pada tabel 4.11 meliputi DAU dan DAK yang merupakan dana perimbangan. Penerimaan lain-lain yang sah meliputi transfer pemerintah Propinsi, pendapatan hibah dan pembiayaan penerimaan. Komposisi total penerimaan daerah Kabupaten Sampang tahun 2007 dan 2008 ditunjukkan pada tabel 4.11.

Tabel 4.11

Komposisi Total Penerimaan Daerah Kabupaten Sampang Tahun 2007 dan 2008 (dalam juta rupiah)

Tahun

No Komposisi Penerimaan Daerah

2007 2008 1. Pendapatan Asli Daerah (PAD) 19.617.722.793,98 25.280.747.941,59

2. BHPBP 41.883.211.871,78 50.444.281.611,14

3. SD 361.001.000.000,00 414.758.000.000,00

4. Penerimaan Lain-lain 15.378.849.988,00 19.106.311.232,00

Total Penerimaan Daerah (TPD) 575.188.940.023,67 699.063.036.865,33

Kontribusi PAD terhadap TPD (%) 3,41% 3,62%

Sumber : Bagian Keuangan Kabupaten Sampang

terhadap Total Penerimaan Daerah. Kontribusi PAD terhadap total penerimaan daerah pada tahun 2007 sebesar 3,41% dan 2008 sebesar 3,62%.

4.1.2.2 Indeks Desentralisasi Fiskal

Indeks desantralisasi fiskal daerah dapat dianalisis dengan cara membandingkan antara PAD terhadap Total Penerimaan Daerah (TPD), kemudian membandingkan antara Bagi Hasil Pajak dan Bukan Pajak (BHPBP) dengan TPD, dan membandingkan Sumbangan/Bantuan untuk daerah (SD) dengan TPD. Semakin tinggi indeks desentralisasi fiskal dengan membagi PAD atau BHPBP terhadap TPD maka kemampuan daerah tersebut dalam menjalani otonomi daerah juga tinggi. Sebaliknya apabila hasil yang diperoleh dengan membandingkan SD terhadap TPD adalah tinggi, maka ketergantungan pemerintah daerah terhadap pemerintah pusat masih tinggi. Indeks desentralisasi fiskal (IDF) antara pemerintah pusat dengan pemerintah daerah ditunjukkan pada tabel 4.12

Tabel 4.12

Rasio PAD terhadap TPD, Rasio BHPBP terhadap TPD dan Indeks Desentralisasi Fiskal Kabupaten Sampang

Tahun 2007 dan 2008

2007 19.617.722.793,98 41.883.211.871,78 575.188.940.023,67 3,41 7,28 2008 25.280.747.941,59 50.444.281.611,14 699.063.036.865,33 3,62 7,22

Rata-rata Indeks Desentralisasi Fiskal (IDF) 3,52 7,25

Rata-rata IDF (PAD/TPD + BHPBP/TPD) 5,39