i

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE, PROFITABILITAS, DAN LIKUIDITAS TERHADAP PERINGKAT

OBLIGASI (BOND RATINGS)

SKRIPSI

Oleh :

INDAH KUSUMA SARI NIM : 1215351083

PROGRAM EKSTENSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

i

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE, PROFITABILITAS, DAN LIKUIDITAS TERHADAP PERINGKAT

OBLIGASI (BOND RATINGS)

SKRIPSI

Oleh :

INDAH KUSUMA SARI NIM : 1215351083

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

ii

LEMBAR PENGESAHAN

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal: 30 Mei 2016

Tim Penguji:

Tanda tangan 1. Ketua : Drs. I Ketut Suryanawa, MSi., Ak ...………….

2. Sekretaris : Dr. Gerianta Wirawan Yasa, SE., MSi ...………….

3. Anggota : Dr. Dra. Gayatri, MSi., Ak., CA ...………….

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia di proses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 20 Mei 2016 Mahasiswi,

iv

KATA PENGANTAR

Puji syukur kehadapan Ida Sang Hyang Widhi Wasa/ Tuhan Yang Maha Esa, karena atas berkat rahmat-Nya, skripsi yang berjudul “Pengaruh Penerapan Good Corporate Governance, Profitabilitas, dan Likuiditas Terhadap Peringkat Obligasi (Bond Ratings)” dapat diselesaikan sesuai dengan yang direncanakan. Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana di Fakultas Ekonomi dan Bisnis Universitas Udayana. Pada kesempatan ini, penulis menyampaikan terimakasih sebesar-besarnya kepada Bapak Dr. Gerianta Wirawan Yasa, SE., MSi, selaku Dosen Pembimbing atas waktu, bantuan, motivasi, didikan dan bimbingan yang telah diberikan dari awal penulisan proposal hingga skripsi ini selesai.

Tidak lupa penulis mengucapkan terimakasih kepada Dekan dan Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana, yaitu Dr. I Nyoman Mahaendra Yasa, SE., Msi dan Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S. Ketua dan Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana, yaitu Dr. I Dewa Nyoman Badera, SE., MSi., Ak. dan Dr. I Gusti Ngurah Agung Suaryana, SE., MSi., Ak, Drs. I Ketut Suardika Nata, MSi., selaku Ketua Program Ektensi Fakultas Ekonomi dan Bisnis Universitas Udayana, Dr. Made Gede Wirakusuma, SE., MSi., Ak, selaku Pembimbing Akademik dan Dr. Dra Gayatri, MSi., Ak., CA, selaku Dosen Pembahas Proposal atas bantuan, dukungan, dan pengetahuan yang telah diberikan selama penulis menempuh pendidikan di Fakultas Ekonomi dan Bisnis Universitas Udayana.

Ucapan terimakasih yang sebesar-besarnya penulis sampaikan kepada orang tua, Bapak I Wayan Kanten, Ibu Ni Ketut Darmini atas segala dukungan, doa serta restu yang diberikan selama ini, serta seluruh keluarga yang telah mendukung penulis. Terimakasih untuk teman-teman seperjuangan Luh Ayu Sukrisna Dewi, Ni Kadek Susi Adnyani, A.A Putri Rahayu, Prilla Winda Puspita, teman-teman di kelas E.II.2, dan semua pihak yang baik secara langsung maupun tidak langsung yang telah dengan tulus membantu penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih belum sempurna. Oleh karena itu, kritik dan saran sangat diharapkan sebagai masukan yang berharga. Semoga skripsi ini bermanfaat bagi pembaca dan semua pihak yang berkepentingan.

v

Judul : Pengaruh Penerapan Good Corporate Governanve,Profitabilitas, dan Likuiditas Terhadap Peringkat Obligasi (Bond Ratings)

Nama : Indah Kusuma Sari

NIM : 1215351083

ABSTRAK

Obligasi merupakan salah satu instrumen keuangan jangka panjang yang dapat digunakan untuk investasi dan sebagai modal tambahan bagi perusahaan swasta maupun pemerintah. Sebelum memutuskan untuk berinvestasi obligasi, calon investor harus mengetahui informasi mengenai kinerja perusahaan yang dapat dilihat dari peringkat obligasi yang dapat mencerminkan kemampuan bayar perusahaan dan probabilitas dari risiko gagal bayar perusahaan. Berbagai kriteria ditetapkan oleh badan pemeringkat untuk menetapkan suatu peringkat obligasi. Banyak penelitian yang telah dilakukan mengenai faktor-faktor yang memengaruhi peringkat obligasi, namun dari hasil penelitian terdahulu banyak yang menunjukkan hasil yang berbeda. Penelitian ini bertujuan untuk mengetahui pengaruh penerapan good corporate governance, profitabilitas, dan likuiditas terhadap peringkat obligasi (bond ratings).

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015 dan metode penentuan sampel yang digunakan adalah purposive sampling, dengan kriteria: perusahaan manufaktur yang menerbitkan obligasi dan telah diperingkat oleh PT. PEFINDO tahun 2011-2015 dan memiliki data laporan keuangan yang telah diaudit dan disajikan dalam bentuk rupiah. Sampel yang diperoleh sebanyak 40 perusahaan. Teknik analisis data yang digunakan adalah analisis regresi logistik.

Hasil penelitian menemukan bahwa, profitabilitas yang diproksikan oleh

Return on Assets (ROA), tidak berpengaruh terhadap peringkat obligasi,

sedangkan penerapan good corporate governance yang diproksikan oleh good

corporate governance index (GCGI), dan likuiditas yang diproksikan oleh

Current Ratio (CR) berpengaruh positif terhadap peringkat obligasi.

vi

DAFTAR ISI

JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN ORISINILITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 13

1.3 Tujuan Penelitian ... 13

1.4 Kegunaan Penelitian ... 13

1.5 Sistematika Penulisan ... 14

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS ... 16

2.1Landasan Teori ... 16

2.1.1 Teori Stewardship ... 16

2.1.2 Teori Keagenan ... 18

2.1.3 Teori Sinyal ... 21

2.1.4 Obligasi ... 23

2.1.4.1 Jenis-jenis obligasi... .... 24

2.1.4.2 Manfaat obligasi... 27

2.1.4.3 Risiko Obligasi... 27

2.1.5 Peringkat Obligasi... ... 30

2.1.6 PEFINDO... ... 32

2.1.7 Good Corporate Governance... ... 35

2.1.7.1 GCGI... ... 37

2.1.8 Profitabilitas ... 37

2.1.9 Likuiditas ... 39

2.2 Hipotesis Penelitian ... 40

BAB III METODE PENELITIAN ... 43

3.1Desain Penelitian ... 43

vii

3.3Objek Penelitian ... 44

3.4Identifikasi Variabel ... 44

3.5Definisi Operasional Variabel ... 45

3.5.1 Peringkat Obligasi ... 45

3.5.2 Penerapan GCG ... 45

3.5.2.1 Pedoman pokok pelaksanaan GCG Menurut KNKG (2006) ... 46

3.5.2.2 Pelaksanaan GCG menurut CGPI ... 48

3.5.3 Profitabilitas ... 50

3.5.4 Likuiditas ... 51

3.6Jenis dan Sumber Data ... 52

3.7Populasi, Sampel, dan Metode Penentuan Sampel ... 52

3.8Metode Pengumpulan Data ... 53

3.9Teknik Analisis Data ... 53

3.9.1 Uji Statistik Deskriptif ... 54

3.9.2 Uji Normalitas ... 54

3.9.3 Pengujian Hipotesis Penelitian ... 55

3.9.3.1 Analisis Diskriminan ... 55

BAB IV PEMBAHASAN HASIL PENELITIAN ... 56

4.1 Gambaran Umum Daerah Penelitian ... 56

4.2 Deskripsi Data Hasil Penelitian ... 57

4.3 Analisis Data ... 58

4.3.1 Statistik Deskriptif ... 58

4.3.2 Uji Normalitas ... 60

4.3.3 Analisis Regresi Logistik ... 61

4.4Pembahasan ... 68

4.4.1 Hipotesis I ... 68

4.4.2 Hipotesis II ... 69

4.4.3 Hipotesis III ... 70

BAB V PENUTUP ... 72

5.1Simpulan ... 72

5.2Saran ... 73

viii

DAFTAR TABEL

No. Tabel Halaman

2.1 Simbol dan Makna dari Peringkat Obligasi PT. PEFINDO ... 34

3.1 PenilaianSkordanKriteriaPredikat ... 49

4.2 Seleksi Jumlah Sampel Penelitian ... 57

4.3 Statistik Deskriptif ... 58

4.4 Hasil Uji Normalitas ... 60

4.5 Hasil Uji Likelihood ... 61

4.6 Klasifikasi Silang ... 62

4.7 -2 Log Likelihood Pada Blok Pertama... 63

4.8 -2 Log Likelihood Pada Blok Kedua ... 63

4.9 Model koefisien dari uji Omnibus ... 64

4.10 Cox and Snell’s R Square dan Nagelkerke R Square ... 65

4.11 Uji Hosmer dan Lemeshow Test ... 65

ix

DAFTAR GAMBAR

x

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Daftar Nama Perusahaan Yang Dijadikan Sampel ... 81

2. Tabulasi Data Penelitian ... 83

3. Statistik Deskriptif ... 85

4. Hasil Uji Normalitas ... 85

5. Hasil Uji Likelihood ... 85

6. Klasifikasi Silang ... 86

7. -2 Log Likelihood Pada Blok Pertama ... 86

8. -2 Log Likelihood Pada Blok Kedua ... 87

9. Model koefisien dari uji Omnibus ... 87

10. Cox and Snell’s R Square dan Nagelkerke R Square ... 87

11. Hosmer and Lemeshow Test ... 88

12. Variables in the Equation ... 88

13. Indikator yag digunakan sebagai Dasar Penyusunan Indeks Tata Kelola Perusahaan di Indonesiaberdasarkan pedoman umum GCG di Indonesia dari KNKG ... 89

14. Indikator yag digunakan sebagai Dasar Penyusunan Indeks Tata Kelola Perusahaan di Indonesiaberdasarkan CGPI yang diselenggarakan oleh IICG ... 91

15. Dasar Penyusunan IndeksTata Kelola Perusahaan di Indonesia Berdasarkan Pedoman Umum GCG Indonesia dari KNKG (2006) dan CGPI (2013)... 92

16. HasilPenilaianPelaksanaan GCG Pada Perusahaan Manufaktur di BEI Tahun 2010... 95

17. HasilPenilaianPelaksanaan GCG Pada Perusahaan Manufaktur di BEI Tahun 2011... 96

xi

19. Hasil Penilaian Pelaksanaan GCG Pada Perusahaan Manufaktur

di BEI Tahun 2013... 98 20. Hasil Penilaian Pelaksanaan GCG Pada Perusahaan Manufaktur

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kehadiran pasar modal sangat penting bagi perusahaan dan investor, karena menentukan indikator kemajuan perekonomian suatu Negara. Berbagai instrumen keuangan jangka panjang dapat diperjualbelikan di pasar modal, baik dalam bentuk utang yaitu berupa obligasi maupun kepemilikan modal sendiri atau saham yang diterbitkan oleh pemerintah maupun perusahaan swasta (Suad Husnan, 2005:178). Dalam pasar modal, perusahaan sebagai pihak yang membutuhkan dana dapat menghimpun dana dengan menjual sahamnya kepada publik atau menerbitkan surat utang (obligasi), sedangkan investor sebagai pihak yang memiliki dana dapat memanfaatkan pasar modal sebagai salah satu alternatif investasi guna memperoleh keuntungan.

2

kelebihan, investasi obligasi juga memiliki beberapa risiko seperti risiko gagal bayar dari emiten.

Fenomena terkait peringkat obligasi di Indonesia terjadi pada beberapa emiten yang memiliki peringkat layak investasi (investment-grade) tetapi mengalami gagal bayar (default). Sebagai contoh pada peringkat obligasi Bank Global pada tahun 2004 yang dinilai oleh agen pemeringkat Kasnic dengan A-, kemudian dengan pengumuman BI bahwa izin Bank Global dibekukan sehingga peringkat obligasi tersebut diturunkan menjadi D (default) (Widowati dan Nugrahanti, 2013).

Tahun 2009 obligasi gagal bayar (default risk) terjadi pada PT. Mobile-8 Telecom Tbk. yang menerbitkan Bond I Year 2007, telah gagal bayar dua kali sehingga peringkat obligasi PT. Mobile-8 Telecom Tbk. pada Indonesia Bond Market Directory adalah idBBB+ diturunkan menjadi idD. Selanjutnya Davomas International Finance Company Pte.Ltd., anak perusahaan PT. Davomas Abadi Tbk. produsen kakao dan bubuk cokelat terbesar di Indonesia, gagal membayar kupon obligasi bernama Guaranteed Senior Secured Notes periode 8 Mei 2009 sebesar 13,09 juta dolar yang jatuh tempo 2011 sebesar 238 juta dolar (Kompas, 9 Pebruari 2010).

3

Ocean Resources Pte. Ltd yang sebelumnya memperoleh peringkat CC menjadi C. Alasannya dikarenakan krisis finansial global tahun 2009 dan tuduhan

transhipment. Kisruh di PT. Central Proteinprima Tbk. juga menyangkut gagal

bayar obligasi tukar berjaminan (secure convertible) dari Red Dragon yang merupakan salah satu pemegang saham PT. Central Protein prima Tbk., senilai 200 juta dolar yang terbit pada Juni 2007 dengan wali amanat The Bank of New York Mellon.

Menurut Chan dan Jagadeesh (1999) dalam Amrullah (2007), salah satu alasan mengapa peringkat obligasi yang dikeluarkan oleh agen pemeringkat tersebut bias, karena agen pemeringkat tidak melakukan monitoring terhadap kinerja perusahaan setiap hari. Agen pemeringkat hanya dapat menilai setelah terjadinya suatu peristiwa yang menyebabkan perubahan peringkat sehingga menyebabkan para pelaku pasar lebih memperhatikan informasi yang dimiliki perusahaan secara langsung sebagai dasar keputusan investasi obligasi.

4

yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan.

Agen pemeringkat obligasi adalah lembaga independen yang memberikan informasi pemeringkatan skala risiko, salah satunya adalah sekuritas obligasi sebagai petunjuk sejauh mana keamanan suatu obligasi bagi investor. Lewat peringkat obligasi pihak investor maupun pihak lainnya dapat menilai kinerja perusahaan yang berhubungan dengan keuangan di dalam perusahaan tersebut. Perusahaan memberikan sinyal berupa laporan keuangan yang digunakan lembaga pemeringkat untuk menetapkan peringkat dan investor menggunakan peringkat sebagai sinyal untuk mengetahui kelayakan investasi (Arif, 2012). Jewell dan Livingston (2000) menyatakan bahwa, investor menghadapi masalah informasi yang disebabkan beragamnya karakteristik dari penerbit obligasi. Peringkat

(rating) obligasi yang diterbitkan oleh lembaga independen membantu

mengurangi masalah informasi tersebut.

Moody’s dan Standard & Poor’s merupakan agen pemeringkat obligasi yang

5

menggunakan analisis kinerja keuangan, industri, dan non keuangan (bisnis) (PEFINDO, 2015).

Risiko keuangan dinilai melalui kebijakan keuangan, permodalan, perlindungan arus kas, profitabilitas, likuiditas, dan fleksibilitas keuangan. Penilaian risiko industri yang digunakan oleh PT. PEFINDO adalah bagaimana pertumbuhan dan stabilitas industri, pendapatan dan struktur biaya atau bagaimana kemampuan perusahaan dalam menghasilkan laba operasi yang dilihat melalui Earnings before Interest and Tax (EBIT), bagaimana persaingan di dalam industri, peraturan, dan profil keuangan yang meliputi tingkat utang, perlindungan arus kas, kualitas aset, profitabilitas dan likuiditas. Penilaian risiko bisnis meliputi penilaian posisi pasar, diversifikasi, kualitas layanan dan bagaimana manajeman serta sumberdaya manusia yang didalamnya termasuk pula pelaksanaan Good

Corporate Governance (GCG).

GCG merupakan salah satu kunci sukses perusahaan untuk tumbuh sehingga dapat menguntungkan dalam jangka panjang. Menurut Indonesian Institute for

Corporate Governance (IICG), GCG adalah serangkaian mekanisme yang

6

Menurut Uzun et al. (2004), perusahaan yang tidak memiliki sistem pengendalian yang baik akan mengakibatkan kegiatan operasional perusahaan tersebut juga tidak berjalan dengan baik dan memberikan nilai tambah yang sedikit bagi perusahaan yang akan berdampak buruk bagi keuangan perusahaan yang sekaligus dapat memengaruhi perekonomian di suatu negara. Menurut beberapa kajian penyebab runtuhnya perekonomian Indonesia salah satunya menurut Kemal Stamboel (2009), bahwa krisis ekonomi yang terjadi tahun 1998 menjadi momentum bagi perilaku pasar untuk menyadari pentingnya implementasi GCG. Krisis ekonomi tahun 1998 selain merupakan sebuah kesalahan arsitektur finansial yang ada tetapi juga diakibatkan karena kesalahan dalam Governance di sektor perbankan. Bad Governance inilah yang mengakibatkan terjadinya krisis finansial. Selain itu Skandal Enron dan WorldCom di Amerika, Marconi di Inggris dan Royal Ahold di Belanda membuat komunitas finansial juga mulai memperhatikan peran penerapan GCG (Kristiana, 2015).

Pada tahun 2001, Komite Nasional Kebijakan Governance (KNKG) menerbitkan pedoman GCG. Pedoman ini bertujuan agar dunia bisnis memiliki acuan dasar yang memadai mengenai konsep serta pola pelaksanaan GCG yang sesuai dengan pola internasional umumnya dan Indonesia khususnya. Lebih lanjut Dallas (2004) dalam Nuryaman (2008) menyatakan bahwa, good corporate

governance adalah suatu mekanisme yang digunakan pemegang saham dan

7

komisaris, kompensasi eksekutif, struktur bisnis multi divisi, dan mekanisme eksternal, yaitu pengendalian oleh pasar, kepemilikan institusional, dan pelaksanaan audit oleh auditor eksternal (Nuryaman, 2008). GCG dalam penerapannya akan mengatur hubungan antara manajemen perusahaan, komisaris, direksi, pemegang saham dan kelompok-kelompok kepentingan (stakeholders) yang lain.

Forum Corporate Governance Indonesia (FCGI) juga menjelaskan bahwa, tujuan dari penerapan GCG adalah untuk menciptakan nilai tambah (value added) bagi semua pihak yang berkepentingan (stakeholders). Siallagan dan Machfoedz (2006) mengungkapkan bahwa, penerapan GCG akan memberikan dan meningkatkan nilai perusahaan kepada pemegang saham. Sistem GCG memberikan perlindungan efektif bagi pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return atas investasinya dengan benar (Damayanti dan Fitriyah, 2013). Adanya praktik GCG yang baik maka diharapkan dapat meningkatkan nilai perusahaan diantaranya kinerja keuangan, mengurangi risiko yang merugikan akibat tindakan pengelolaan yang cenderung menguntungkan diri sendiri (self serving behaviour), serta penyalahgunaan

(abuse) resources dalam bentuk pecuniary dan non-pecuniary benefits, sehingga

kepercayaan investor akan meningkat (Kusumawati dan Riyanto, 2005).

8

Meski telah banyak penelitian yang menghubungkan antara kinerja dengan mekanisme GCG, namun belum banyak penelitian yang menggunakan indeks pengungkapan GCG sebagai proksi penerapan GCG. Penggunaan indeks GCG cukup penting karena selain sebagai sinyal positif bagi investor juga dapat diketahui tingkat kepatuhan (compliance) perusahaan terhadap peraturan BAPEPAM Kep-134/BL/2006 tentang pengungkapan praktik GCG.

Terdapat beberapa penelitian mengenai hubungan antara GCG terhadap peringkat obligasi dan memberikan hasil yang tidak konsisten. Penelitian yang dilakukan oleh Gillan Hartzell dan Starks (2003) menyatakan bahwa pemilihan struktur GCG dipengaruhi oleh cost dan benefits yang dihadapi perusahaan. Lebih jauh lagi, penelitian Gillan Hartzell dan Starks (2003) menunjukkan bahwa faktor industri dan perusahaan memengaruhi board strucure. Penelitian Bhojraj dan Sengupta (2003) menunjukkan bahwa, elemen-elemen dari mekanisme GCG memiliki pengaruh signifikan terhadap peringkat obligasi. Penelitian Lestari dan Yasa (2014) yang menggunakan skor Corporate Governance Perception Index (CGPI) menujukkan bahwa skor CGPI tidak berpengaruh terhadap peringkat obligasi.

9

memperhatikan salah satu faktor keuangan seperti profitabilitas (Altman Edward, 1968).

Profitabilitas merupakan suatu rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu yang bisa diketahui dengan membandingkan antara laba dengan jumlah aset atau jumlah modal perusahaan dalam suatu periode tertentu (Munawir, 2003:33). Semakin tinggi profitabilitas suatu perusahaan, maka semakin tinggi tingkat laba operasi yang digunakan untuk melunasi kewajiban bunga atau utang lainnya. Dengan demikian akan berpengaruh terhadap peringkat obligasi. Menurut Brotman (1989), Bouzoita dan Young (1998) dan Bourton et al. (1989) dalam Yasa (2007), semakin tinggi profitabilitas maka semakin rendah default risk atau risiko ketidakmampuan membayar suatu perusahaan, maka peringkat obligasinya semakin baik. Perusahaan dengan kondisi keuangan yang baik akan cenderung memiliki tingkat utang yang rendah dan menunjukkan bahwa perusahaan tersebut likuid.

10

Bagi investor disarankan untuk tetap memperhatikan penerapan GCG dan profitabilitas suatu perusahaan karena kedua variabel ini sangat penting dalam menilai karakteristik suatu perusahaan sebelum diambilnya keputusan berinvestasi baik dalam obligasi maupun investasi lainnya (Lestari dan Yasa, 2014).

Rasio likuiditas adalah rasio yang dapat mengukur bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan melihat bagaimana aset lancar terhadap kewajiban lancarnya. Burton et al. (2000) menyatakan bahwa, tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara finansial akan memengaruhi peringkat obligasi. Ada beberapa penelitian mengenai pengaruh likuiditas terhadap peringkat obligasi. Penelitian Carson dan Scott (1997) serta Bouzoita dan Young (1998), menemukan hubungan antara likuiditas dengan peringkat obligasi. Semakin tinggi likuiditas maka semakin tinggi peringkat perusahaan tersebut. Burton et al. (2000) menyatakan bahwa, tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara finansial akan memengaruhi prediksi peringkat obligasi.

11

Mahfudhoh dan Cahyonowati (2014) juga menunjukkan bahwa rasio likuiditas tidak memengaruhi peringkat obligasi. Selanjutnya untuk mengetahui hubungan antara penerapan GCG dengan peringkat obligasi dalam penelitian ini dilakukan dengan melihat skor dari good corporate governance index (GCGI) yang berpedoman pada pelaksanaan GCG menurut aturan Komite Nasional Kebijakan

Governance (KNKG) tahun 2006 dan aturan pelaksanaan GCG menurut

Corporate Governance Perception Index (CGPI).

GCGI digunakan untuk menilai sendiri (self-assessment) pelaksanaan GCG di perusahaan. GCGI merupakan penilaian penerapan GCG perusahaan yang dilakukan dengan subjektif dan didasarkan pada pedoman KNKG (2006) berdasarkan pada penilaian terhadap prinsip visi, misi, dan nilai-nilai perusahaan, sasaran dan rencana strategis perusahaan, pedoman perilaku, kedudukan dan fungsi RUPS, pelaksanaan tugas dan tanggung jawab serta komposisi dewan komisaris, latar belakang dewan komisaris, komite penunjang dewan komisaris, komposisi dewan komisaris independen, pelaksanaan tugas dan tanggung jawab serta komposisi dewan direksi, renumerasi dewan komisaris dan dewan direksi, pengendalian internal, penerapan CSR, dan penyajian laporan keuangan tahunan tepat waktu.

12

banyak pula penilaian yang menggunakan skor CGPI dalam meneliti pengaruh GCG terhadap peringkat obligasi.

Pemilihan variabel mekanisme GCG, profitabilitas, dan likuiditas yang diduga dapat memengaruhi peringkat obligasi mengacu pada beberapa model penelitian terdahulu yang telah disebutkan sebelumnya. Berdasarkan penelitian-penelitian tersebut, maka penelitian-penelitian ini bertujuan untuk menguji kembali apakah variabel-variabel yang diteliti dapat memengaruhi pemberian peringkat obligasi di Indonesia. Penelitian ini difokuskan pada perusahaan manufaktur yang terdaftar di BEI yang menerbitkan obligasi dan telah diperingkat oleh PT. PEFINDO pada tahun 2011-2015.

Populasi perusahaan manufaktur dipilih karena pada umumnya perusahaan manufaktur merupakan perusahaan yang paling dominan di Indonesia sehingga emiten tersebut mempunyai peluang besar dalam memberikan kesempatan bagi investor untuk investasi yang akan berpengaruh signifikan terhadap kinerja pasar modal. Hal ini menjadikan perusahaan manufaktur selalu mendapat perhatian dan sorotan dari pelaku pasar. Maka dari itu, untuk mengurangi tekanan dari pihak-pihak yang berkepentingan karena selalu mendapatkan sorotan serta perhatian dari pelaku pasar, perusahaan manufaktur kemungkinan besar menerapkan GCG yang pada akhirnya akan berimbas pada kinerja perusahaan dan akan memengaruhi penilaian terhadap peringkat obligasi.

variabel-13

variabel tersebut. Jadi, penelitian ini bermaksud untuk meneliti pengaruh penerapan GCG, profitabilitas, dan likuiditas terhadap peringkat obligasi (bond

ratings) pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2015.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah dijelaskan, maka yang

menjadi pokok permasalahan dalam penelitian ini adalah sebagai berikut.

1) Apakah penerapan GCG berpengaruh positif terhadap peringkat obligasi?

2) Apakah profitabilitas berpengaruh positif terhadap peringkat obligasi? 3) Apakah likuiditas berpengaruh positif terhadap peringkat obligasi?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka tujuan

penelitian ini adalah sebagai berikut.

1) Untuk menguji pengaruh positif penerapan GCG terhadap peringkat obligasi.

2) Untuk menguji pengaruh positif profitabilitas terhadap peringkat obligasi.

3) Untuk menguji pengaruh positif likuiditas terhadap peringkat obligasi.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut.

14

Penelitian ini diharapkan mampu memberikan informasi tambahan mengenai peringkat obligasi dan pemahaman kepada pihak-pihak yang berkepentingan mengenai pengaruh GCG dilihat melalui skor GCGI, profitabilitas, dan likuiditas terhadap peringkat obligasi. Penelitian ini juga bertujuan untuk memperkuat hasil-hasil riset sebelumnya dan dapat dijadikan sebagai referensi untuk penelitian selanjutnya.

2) Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memberikan informasi kepada para investor dan pelaku bisnis lainnya sebagai bahan pertimbangan dalam melakukan investasi di pasar modal terutama investasi di bidang obligasi, dan diharapkan dapat berguna bagi investor dalam memprediksi kemungkinan peringkat obligasi yang dilihat melalui skor GCGI, profitabilitas, dan likuiditas.

1.5 Sistematika Penulisan

Skripsi ini terdiri dari lima bab dan berkaitan erat antara satu dengan yang lainnya. Secara garis besar, isi dari masing-masing bab adalah sebagai berikut. BAB I : Pendahuluan

15

BAB II : Kajian Pustaka dan Rumusan Hipotesis

Bab ini menjelaskan mengenai kajian pustaka yang digunakan untuk mendukung penelitian ini dalam memecahkan permasalahan yang ada, menguraikan tentang teori-teori yang berkaitan dengan pembahasan pada skripsi ini yaitu mengenai teori sterwardship, teori keagenan, dan teori sinyal. Bab ini juga menguraikan tentang pembahasan penelitian sebelumnya yang berkaitan dengan penelitian ini serta rumusan hipotesis.

BAB III : Metode Penelitian

Merupakan bab yang berisikan tentang metode penelitian yang meliputi desain penelitian, lokasi penelitian, obyek penelitian, variabel penelitian, definisi operasional variabel, jenis dan sumber data, populasi, sampel dan metode penentuan sampel, metode pengumpulan data dan teknik analisis data.

BAB IV : Pembahasan Hasil Penelitian

Merupakan bab yang terdiri dari deskripsi variabel penelitian, hasil pengujian atas uji asumsi klasik, dan hasil pengujian masing-masing hipotesis yang ada dalam penelitian ini.

BAB V : Penutup

16

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori

2.1.1 Teori Stewardship (Stewardship Theory)

Dua teori utama yang terkait dengan GCG adalah teori stewardship dan teori keagenan. Teori stewardship adalah teori yang menggambarkan situasi dimana para manajer tidaklah termotivasi oleh tujuan-tujuan individu tetapi lebih ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi. Teori ini mempunyai dasar psikologi dan sosiologi yang telah tersusun, dimana para eksekutif atau pihak manajemen sebagai steward termotivasi untuk bertindak sesuai keinginan pemegang saham atau principal. Selain itu perilaku manajemen tidak akan meninggalkan organisasinya sebab pihak manajemen berusaha untuk mencapai sasaran organisasinya.

Konsep inti dari teori stewardship adalah kepercayaan. Menurut Husein (2007:54) dalam teori stewardsip para manajer digambarkan sebagai “good

steward”, dimana mereka setia menjalani tugas dan tanggungjawab yang

diberikan tuannya (dalam hal ini para stakeholders), tidak termotivasi pada materi dan uang akan tetapi pada keinginan untuk mengaktualisasi diri dan mendapatkan kepuasan dari pekerjaan yang digeluti serta menghindari konflik kepentingan dengan stakeholders-nya.

17

penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain (Chinn, 2000). Berdasarkan teori ini kedua kelompok yaitu pihak pemegang saham dan pihak manajemen bekerja bersama-sama guna meningkatkan kesejahteraan sesuai keinginan mereka. Ketika manajer mampu mengelola organisasi secara maksimal, terutama dalam upaya penciptaan nilai bagi perusahaan, maka itu artinya manajer telah memenuhi aspek psikologis dari teori ini. Walaupun fokus dari teori stewardship ini adalah harmonisasi antara pemilik modal dengan pengelola modal dalam mencapai tujuan bersama, tetapi secara implisit merefleksikan bagaimana akuntansi membangun sebuah konstruk pola kepemimpinan dan hubungan komunikasi shareholder dan manajemen, atau dapat juga terjadi antara top manajemen dengan jajaran manajemen lain dibawahnya dalam sebuah organisasi perusahaan dengan mekanisme situasional yang mencakup filosofis manajemen dan perbedaan budaya organisasi, dan kepemimpinan dalam pencapaian tujuan bersama tanpa menghalangi kepentingan masing-masing pihak (Sharma, 2004).

18

Teori stewardship dapat menjelaskan bahwa organ yang terdapat dalam perusahaan akan memaksimalkan kinerjanya agar tujuan perusahaan dapat tercapai. Dengan demikian, organ-organ tersebut akan menerapkan good

corporate governance dalam perusahaan sehingga tujuan perusahaan dapat

tercapai (Septiputri, 2013). Pengelolaan yang baik atas seluruh potensi ini akan menciptakan value added bagi perusahaan yang kemudian dapat mendorong kinerja keuangan perusahaan. Kinerja keuangan perusahaan yang baik menunjukkan kemampuan perusahaan untuk memenuhi kewajiban dalam membayar utang yang baik pula dan akan memberikan sinyal yang positif kepada pihak luar yang cenderung membuat investor ingin berinvestasi. Dalam hal ini kinerja perusahaan akan meningkat, sehingga penerapan GCG diharapkan dapat meningkatkan kualitas laporan keuangan yang pada akhirnya meningkatkan kepercayaan pemakai laporan keuangan termasuk investor (Gozali Nathalia 2012).

2.1.2 Teori Keagenan (Agency Theory)

19

baik sehingga nantinya tidak mendatangkan kerugian. Untuk mengurangi konflik tersebut maka kreditur menggunakan jasa lembaga pemeringkat obligasi sehingga dalam hal ini dapat mengurangi biaya penjaminan (bonding costs).

Menurut Darmawati et al. (2005), inti dari hubungan keagenan adalah adanya pemisahan antara kepemilikan (principal/investor) dan pengendalian

(agent/manajer). Kepemilikan diwakili oleh investor mendelegasikan kewenangan

kepada agen dalam hal ini manajer untuk mengelola kekayaan investor. Investor mempunyai harapan bahwa dengan mendelegasikan wewenang pengelolaan tersebut, mereka akan memperoleh keuntungan dengan bertambahnya kekayaan dan kemakmuran investor. Hubungan keagenan dapat menimbulkan masalah pada saat pihak-pihak yang bersangkutan mempunyai tujuan yang berbeda.

Pemilik modal menghendaki bertambahnya kekayaan dan kemakmuran para pemilik modal, sedangkan manajer juga menginginkan bertambahnya kesejahteraan bagi para manajer. Dengan demikian muncullah konflik kepentingan antara pemilik (investor) dengan manajer (agen). Pemilik lebih tertarik untuk memaksimumkan return dan harga sekuritas dari investasinya, sedangkan manajer mempunyai kebutuhan psikologis dan ekonomi yang luas, termasuk memaksimumkan kompensasinya. Kontrak yang dibuat antara pemilik dengan manajer diharapkan dapat meminimumkan konflik antar kedua kepentingan tersebut. Teori keagenan dilandasi dengan tiga asumsi (Eisenhardt, 1989), yaitu: asumsi sifat manusia (human assumptions), asumsi keorganisasian

20

Asumsi sifat manusia adalah asumsi yang diperoleh melalui hubungan pribadi atau pengalaman sosial secara nyata dan pada akhirnya memengaruhi perspektif dan tindakan individu terhadap sesamanya. Asumsi sifat manusia dikelompokkan menjadi tiga, yaitu: (1) self-interest, yaitu sifat manusia untuk mengutamakan kepentingan diri sendiri, (2) bounded-rationality, yaitu sifat manusia yang memiliki keterbatasan rasionalitas, dan (3) risk aversion, yaitu sifat manusia yang lebih memilih mengelak dari risiko. Asumsi keorganisasian yaitu asumsi yang secara khusus membahas perilaku manusia dalam lingkungan keorganisasian dan meneliti pengaruh organisasi terhadap individu dan pengaruh individu terhadap organisasi. Asumsi keorganisasian dikelompokkan menjadi tiga, yaitu: (1) konflik sebagian tujuan antar partisipan, (2) efisiensi sebagai suatu kriteria efektivitas, dan (3) asimetri informasi antara pemilik dan agen.

Asumsi informasi merupakan asumsi yang menyatakan bahwa informasi merupakan suatu komoditas yang dapat dibeli. Asumsi informasi diharapkan mampu membuat perbedaan dalam sebuah keputusan. Informasi itu mampu memengaruhi pengambilan keputusan dan berkaitan erat dengan keputusan yang akan diambil, jika tidak berarti informasi tersebut dikatakan tidak relevan. Informasi yang relevan harus memiliki nilai umpan balik (feed-back value), yakni mampu membantu menjustifikasi dan mengoreksi harapan masa lalu. Informasi juga harus memiliki nilai prediktif (predictive value) yakni dapat digunakan untuk memprediksi apa yang akan terjadi di masa yang akan datang.

21

kontrak yang jelas untuk masing-masing pihak yang berisi tentang hak dan kewajiban, sehingga dapat meminimumkan konflik keagenan. Salah satu contoh penerapan teori keagenan dalam perusahaan yaitu dengan menerapkan konsep GCG. GCG merupakan suatu mekanisme pengelolaan yang didasarkan pada teori keagenan. Penerapan konsep GCG diharapkan memberikan kepercayaan terhadap agen (manajemen) dalam mengelola kekayaan pemilik (investor), dan pemilik menjadi lebih yakin bahwa agen tidak akan melakukan suatu kecurangan untuk kesejahteraan agen.

2.1.3 Teori Sinyal (Signal Theory)

Teori sinyal menunjukkan adanya hubungan asimetri antara manajemen dengan berbagai pihak yang berkepentingan terhadap informasi perusahaan, dengan asumsi bahwa informasi yang diterima dari masing-masing pihak berbeda atau tidak sama. Adanya asimetri informasi antara perusahaan dan pihak luar mendorong timbulnya teori sinyal yang ditandai dengan perusahaan memberikan informasi laporan keuangannya kepada pihak luar. Asimetri informasi dapat terjadi diantara dua kondisi ekstrem yaitu: (1) perbedaan informasi yang kecil sehingga tidak memengaruhi manajemen, atau (2) perbedaan yang sangat signifikan sehingga dapat berpengaruh terhadap manajemen dan harga saham (Raharja dan Sari, 2008).

22

mengurangi adanya asimetri informasi adalah dengan memberikan sinyal kepada pihak luar. Sinyal yang diberikan perusahaan dapat berupa laporan keuangan, informasi kebijakan perusahaan maupun informasi lain yang diberikan secara sukarela oleh manajemen perusahaan (Estiyanti dan Yasa 2012).

Menurut Jensen dan Meckling (1976), ada dua jenis permasalahan yang ditimbulkan oleh asimetri informasi, yaitu:

1) adverse selection, adalah keadaan dimana pemegang saham tidak dapat

mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

2) moral hazard, yaitu permasalahan yang muncul jika manajemen tidak

melaksanakan hal-hal yang telah disepakati bersama dalam kontrak kerja dan cenderung bertindak oportunis.

23

Sebelum memutuskan untuk melakukan investasi obligasi di suatu perusahaan, penting bagi pihak calon investor atau pihak eksternal lainnya untuk mengetahui informasi terkait kondisi obligasi. Dengan adanya teori sinyal diharapkan dapat memberikan informasi tambahan kepada pihak eksternal mengenai keadaan suatu obligasi dalam perusahaan tentang kemungkinan apa yang akan terjadi terkait probabilitas kegagalan pembayaran utang obligasi. Salah satu sinyal yang dapat ditunjukkan untuk memberikan informasi tentang kondisi dari suatu obligasi adalah dengan melihat peringkat obligasi.

2.1.4 Obligasi

Dalam pasar modal obligasi bisa menjadi salah satu sumber pendanaan, dimana pihak investor dapat menanamkan investasi melalui pembelian obligasi yang relatif aman dan menguntungkan karena memberikan pendapatan yang tetap berupa pokok utang beserta bunga yang dibayar sesuai jatuh tempo yang telah ditentukan dan bagi pihak yang memerlukan dana dapat memperoleh dana dengan menerbitkan obligasi. Pihak perusahaan yang memerlukan dana mulai menggunakan obligasi sebagai salah satu instrumen keuangan karena prosedur penerbitan obligasi lebih mudah dibandingkan dengan pinjaman di bank yang lebih ketat, dan tingkat bunga obligasi kompetitif dibanding suku bunga bank yang cenderung meningkat. Selain itu obligasi memiliki kekuatan hukum dan dapat memberikan pendapatan yang tetap secara periodik (Wansley, 1992).

24

pinjaman uang dari masyarakat dalam bentuk tertentu, untuk jangka waktu sekurang-kurangnya 3 tahun dengan menjanjikan imbalan bunga yang jumlah serta saat pembayarannya telah ditentukan terlebih dahulu oleh emiten. Sedangkan Bursa Efek Indonesia (2010) mengartikan obligasi sebagai surat utang jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut. Dalam struktur keuangan perusahaan, obligasi mempunyai urutan lebih diutamakan daripada saham untuk mendapatkan haknya apabila perusahaan melakukan likuidasi (Raharjo, 2003).

2.1.4.1 Jenis-jenis Obligasi

Menurut BEI obligasi memiliki beberapa jenis yang berbeda, yaitu. 1) Dilihat dari karakteristiknya

(1) Nilai nominal (Face Value)

Nilai nominal merupakan nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo. (2) Kupon (the Interest Rate)

Kupon merupakan nilai bunga yang diterima pemegang obligasi secara berkala yang biasanya setiap 3 atau 6 bulanan.

(3) Jatuh Tempo (Maturity)

25

Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5 tahun.

(4) Penerbit/Emiten (Issuer)

Mengetahui dan mengenal penerbit obligasi merupakan faktor yang sangat penting dalam melakukan investasi obligasi.

2) Dilihat dari sisi penerbit obligasi

Berdasarkan penerbitnya obligasi dikelompokkan menjadi empat, yaitu. (1) Obligasi Pemerintah Pusat (Government Bond), yaitu obligasi yang

digunakan pemerintah untuk pendanaan dalam utang pemerintah.

(2) Obligasi Pemerintah Daerah (Municipal Bond), terdiri atas general

obligation bond yaitu arus kas yang bersumber dari penerimaan pajak dan

revenue bond adalah obligasi pemerintah daerah yang membayarkan

kupon maupun pokok pinjaman dari proyek yang dibiayainya.

(3) Obligasi Badan Usaha Milik Negara (BUMN), merupakan obligasi yang diterbitkan untuk pendanaan BUMN.

(4) Obligasi Perusahaan Swasta (Corporate Bond), adalah sebuah sekuritas yang berisikan perjanjian antara penerbit dan investor, dimana penerbit obligasi memiliki kewajiban untuk membayar kupon dan pokok pinjaman sesuai dengan kesepakatan dan dalam jangka waktu tertentu.

3) Dilihat dari sistem pembayaran bunga.

(1) Zero coupon bonds, yaitu obligasi yang tidak melakukan pembayaran

26

(2) Mixed rate bonds, merupakan obligasi dengan kupon yang dapat

diuangkan secara periodik sesuai dengan ketentuan penerbitnya.

(3) Fixed coupon bonds, obligasi dengan tingkat kupon bunga yang telah

ditetapkan sebelum masa penawaran di pasar perdana dan akan dibayarkan secara periodik.

(4) Floating coupon bonds, yaitu obligasi dengan tingkat kupon bunga yang

ditentukan sebelum jangka waktu tersebut berdasarkan suatu acuan

(benchmark) tertentu seperti average time deposit (ATD) yaitu rata-rata

tertimbang tingkat suku bunga deposito dari bank pemertintah atau swasta. 4) Dilihat dari segi jaminan atau kolateralnya

(1) Secured Bonds

Secured Bonds yaitu obligasi yang dijamin dengan kekayaan tertentu dari

penerbitnya atau dengan jaminan lain dari pihak ketiga, yang termasuk di dalam kelompok ini yaitu sebagai berikut.

a. Guaranteed bonds, yaitu obligasi yang pelunasan bunga dan pokoknya

dijamin dengan penanggungan dari pihak ketiga.

b. Mortgage bonds, yaitu obligasi yang pelunasan bunga dan pokoknya

dijamin dengan agunan hipotik atas property atau aset tetap.

c. Collateral Trust Bonds, yaitu obligasi yang dijamin dengan efek yang

dimiliki penerbit dalam portofolionya, misalnya saham-saham anak perusahaan yang dimilikinya.

(2) Unsecured Bonds, yaitu obligasi yang tidak dijaminkan dengan kekayaan

27

2.1.4.2 Manfaat Obligasi

Menurut Sunariyah (2004), tingkat bunga obligasi bersifat konstan, dalam arti tidak dipengaruhi harga pasar obligasi. Berbeda dengan saham yang tingkat

return-nya bervariasi karena dividen saham bergantung pada laba perusahaan.

Jika laba perusahaan sedikit maka tingkat dividen juga akan menurun begitupun sebaliknya. Dalam investasi obligasi, pemegang obligasi dapat memprediksi pendapatan obligasi karena sudah ditentukan dalam kontrak perjanjian mengenai hak-hak dari pembeli obligasi. Selain itu tingkat bunga obligasi yang tinggi dari tingkat inflasi juga dapat melindungi pemegang obligasi dari risiko kerugian yang ditimbulkan oleh inflasi. Obligasi dapat digunakan sebagai agunan kredit bank dan untuk membeli instrumen aset lain.

2.1.4.3 Risiko Obligasi

Menurut Bringham dan Houston (2009) dalam Pakarinti (2012), terdapat beberapa risiko investasi obligasi yang harus diperhatikan oleh investor, yaitu. 1) Risiko suku bunga atau risiko tingkat bunga

28

mengalami peningkatan, pemegang obligasi tetap hanya akan menerima tingkat bunga yang sudah ditetapkan.

2) Risiko reinvestasi (Reinvestment risk)

Pendapatan obligasi berasal dari: (a) pembayaran suku bunga dari kupon, (b) pemilik obligasi akan menerima capital gain atau capital loss bila obligasi itu dicairkan, dijual atau jatuh tempo, dan (c) bunga yang diperoleh dari reinvestasi interim cash flow. Agar seorang investor merealisasikan suatu yield sama dengan yield pada saat obligasi dibeli, interim cash flow tersebut harus diinvestasikan pada suku bunga sama dengan yield yang ditentukan pada saat obligasi dibeli. Risiko bahwa interim cash flow akan diinvestasikan dengan suku bunga yang lebih rendah dan investor akan menerima yield yang lebih rendah daripada yield pada saat obligasi dibeli disebut reinvestment risk. 3) Risiko bangkrut atau risiko kredit (Default risk)

Risiko kredit, yaitu risiko bahwa emiten akan tidak mampu memenuhi pembayaran bunga dan pokok utang sesuai dengan kontrak. Obligasi perusahaan mempunyai default risk yang lebih besar daripada obligasi pemerintah. Cara untuk memonitor default risk dari obligasi adalah dengan melihat peringkat obligasi yang diterbitkan oleh lembaga penerbit.

4) Risiko waktu (Call Risk)

29

dilakukan pada saat suku bunga rendah, dan (c) potensi kenaikan harga obligasi lebih tinggi dari harga call-nya.

5) Risiko Inflasi

Risiko inflasi disebut pula risiko terhadap daya beli. Risiko inflasi merupakan risiko bahwa return yang direalisasikan dalam investasi obligasi tidak akan cukup untuk menutupi kerugian menurunnya daya beli yang disebabkan inflasi. Bila inflasi meningkat dan tingkat bunga obligasi tetap, maka terjadi penurunan daya beli yang harus ditanggung investor.

6) Risiko kurs valuta asing

Orang Indonesia yang membeli obligasi perusahaan di negara lain dapat mengalami kerugian perbedaan kurs valuta asing (foreign exchange risk). 7) Risiko Likuidasi (Marketability risk)

Yakni risiko yang mengacu pada seberapa mudah investor dapat menjual obligasinya, sedekat mungkin dengan nilai dari obligasi tersebut. Cara untuk mengukur likuidasi adalah dengan melihat besarnya spead (selisih) antara harga permintaan dan harga penawarannya yang dipasang oleh perantara pedagang efek. Semakin besar spead tersebut, makin besar risiko likuidasi yang dihadapi.

8) Event risk

30

2.1.5 Peringkat Obligasi

Sebelum dilakukan penawaran, terlebih dahulu obligasi harus diberi peringkat oleh badan pemeringkat obligasi. Hal ini penting dilakukan untuk mengetahui keamanan dari obligasi untuk para investor. Berdasarkan Keputusan Ketua BAPEPAM dan Lembaga Keuangan Nomor: 135/BL/2006 Tentang “Pemeringkatan Atas Efek Bersifat Utang” menyatakan bahwa emiten yang akan

menerbitkan obligasi wajib memperoleh hasil pemeringkatan obligasi. Informasi mengenai suatu peringkat obligasi dapat menjadi informasi tambahan dan diharapkan menjadi salah satu bahan pertimbangan bagi investor dalam menentukan investasinya. Sedangkan bagi emiten, peringkat bermanfaat untuk mengetahui struktur obligasi dan mengetahui posisi kinerjanya dibanding perusahaan lain (Raharjo, 2003).

Keamanan obligasi dapat dinilai dari kemampuan bayar suatu perusahaan yang meliputi pembayaran pokok pinjaman dan bunga obligasi. Untuk mengetahui penilaian peringkat obligasi, pihak investor dapat menggunakan jasa dari badan pemeringkat obligasi untuk mengetahui kualitas dari obligasi yang akan diinvestasikan. Dapat dikatakan bahwa peringkat mencoba mengukur risiko kegagalan, yaitu peluang emiten atau peminjam akan mengalami kondisi tidak mampu memenuhi kewajiban keuangannya (Foster, 1986).

Menurut Raharjo (2004), manfaat secara umum dari proses pemeringkatan obligasi adalah sebagai berikut.

31

2) Efisiensi biaya. Hasil peringkat obligasi yang bagus biasanya memberikan keuntungan, yaitu menghindari kewajiban persyaratan keuangan yang biasanya memberatkan perusahaan, seperti penyediaan sinking fund dan jaminan aset.

3) Menentukan besarnya coupon rate. Semakin bagus peringkatnya, maka cenderung semakin rendah nilai coupon rate dan sebaliknya apabila peringkatnya semakin rendah maka nilai dari coupon rate akan semakin tinggi.

4) Memberikan informasi yang obyektif dan independen menyangkut kemampuan pembayaran utang, tingkat risiko investasi yang mungkin timbul, serta jenis dan tingkatan utang tersebut.

5) Mampu menggambarkan kondisi pasar obligasi dan kondisi ekonomi pada umumnya.

Adapula beberapa manfaat yang akan didapatkan oleh emiten yaitu.

1) Informasi posisi bisnis. Pihak perusahaan dapat mengetahui posisi bisnis dan kinerja usahanya dibandingkan dengan perusahaan sejenis lainnya. 2) Menentukan struktur obligasi. Perusahaan dapat menentukan beberapa

syarat atau struktur obligasi yang meliputi tingkat suku bunga, jenis obligasi, jangka waktu jatuh tempo, jumlah emisi obligasi serta berbagai struktur pendukung lainnya.

32

4) Alat promosi. Peringkat obligasi yang baik terlihat lebih menarik sehingga dapat membantu promosi dari obligasi tersebut.

5) Menjaga kepercayaan investor. Peringkat obligasi yang independen akan membuat investor merasa lebih aman sehingga kepercayaan bisa lebih terjaga.

2.1.6 Pemeringkat Efek Indonesia (PEFINDO)

Untuk mengetahui peringkat obligasi sebelum memutuskan untuk berinvestasi, pihak investor dapat menggunakan jasa dari lembaga pemeringkat obligasi. Berdasarkan Surat Edaran Bank Indonesia Nomor 13/31/DPNP Tanggal 22 Desember 2011 perihal Lembaga Pemeringkat dan Peringkat yang diakui Bank Indonesia dan terdaftar di BAPEPAM-LK, diantaranya yang digunakan dalam penelitian ini adalah PT. PEFINDO.

33 1) Kinerja Industri

Kinerja industri mencakup persaingan industri, prospek dan pangsa pasar, ketersediaan bahan baku, struktur industri, pengaruh kebijakan pemerintah, dan kebijakan ekonomi lainnya.

2) Kinerja Keuangan

Kinerja keuangan meliputi aspek kualitas aset, rasio profitabilitas, pengelolaan aset dan pasiva, rasio kecukupan modal, tingkat pengelolaan utang, dan rasio kecukupan pembayaran bunga.

3) Kinerja Non Keuangan

Kinerja non keuangan terdiri dari aspek manajemen, reputasi perusahaan, serta perjanjian indenture (meliputi sinking fund, debt test, dividend test, merger, dan sale of asset).

Selain merupakan lembaga pemeringkat obligasi, PT. PEFINDO juga ikut mengawasi hasil peringkat yang telah di publish. Hal ini bertujuan untuk menjaga keakuratan informasi atas peringkat obligasi yang telah diberikan. Apabila selama pemantauan berkala ternyata kinerja perusahaan memburuk maka agen pemeringkat dapat menurunkan rating tersebut, begitu juga sebaliknya. Apabila kinerja perusahaan membaik maka agen pemeringkat dapat menaikkan rating obligasi perusahaan tersebut (Altman dan Kao, 1991).

34

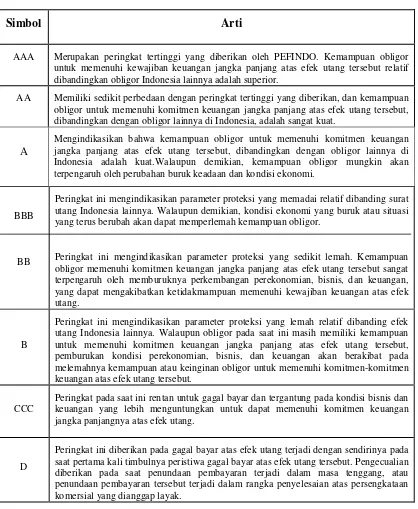

Tabel 2.1

Simbol dan Makna dari Peringkat Obligasi PT. PEFINDO

Simbol Arti

AAA Merupakan peringkat tertinggi yang diberikan oleh PEFINDO. Kemampuan obligor untuk memenuhi kewajiban keuangan jangka panjang atas efek utang tersebut relatif dibandingkan obligor Indonesia lainnya adalah superior.

AA Memiliki sedikit perbedaan dengan peringkat tertinggi yang diberikan, dan kemampuan obligor untuk memenuhi komitmen keuangan jangka panjang atas efek utang tersebut, dibandingkan dengan obligor lainnya di Indonesia, adalah sangat kuat.

A

Mengindikasikan bahwa kemampuan obligor untuk memenuhi komitmen keuangan jangka panjang atas efek utang tersebut, dibandingkan dengan obligor lainnya di Indonesia adalah kuat.Walaupun demikian, kemampuan obligor mungkin akan terpengaruh oleh perubahan buruk keadaan dan kondisi ekonomi.

BBB

BB

Peringkat ini mengindikasikan parameter proteksi yang memadai relatif dibanding surat utang Indonesia lainnya. Walaupun demikian, kondisi ekonomi yang buruk atau situasi yang terus berubah akan dapat memperlemah kemampuan obligor.

Peringkat ini mengindikasikan parameter proteksi yang sedikit lemah. Kemampuan obligor memenuhi komitmen keuangan jangka panjang atas efek utang tersebut sangat terpengaruh oleh memburuknya perkembangan perekonomian, bisnis, dan keuangan, yang dapat mengakibatkan ketidakmampuan memenuhi kewajiban keuangan atas efek utang.

B

Peringkat ini mengindikasikan parameter proteksi yang lemah relatif dibanding efek utang Indonesia lainnya. Walaupun obligor pada saat ini masih memiliki kemampuan untuk memenuhi komitmen keuangan jangka panjang atas efek utang tersebut, pemburukan kondisi perekonomian, bisnis, dan keuangan akan berakibat pada melemahnya kemampuan atau keinginan obligor untuk memenuhi komitmen-komitmen keuangan atas efek utang tersebut.

CCC

Peringkat pada saat ini rentan untuk gagal bayar dan tergantung pada kondisi bisnis dan keuangan yang lebih menguntungkan untuk dapat memenuhi komitmen keuangan jangka panjangnya atas efek utang.

D

Peringkat ini diberikan pada gagal bayar atas efek utang terjadi dengan sendirinya pada saat pertama kali timbulnya peristiwa gagal bayar atas efek utang tersebut. Pengecualian diberikan pada saat penundaan pembayaran terjadi dalam masa tenggang, atau penundaan pembayaran tersebut terjadi dalam rangka penyelesaian atas persengkataan komersial yang dianggap layak.

35 2.1.7 Good Corporate Governance (GCG)

Good Corporate Governance (GCG) merupakan seperangkat peraturan

yang mengatur hubungan antara pemegang saham, manajer, kreditur, pemerintah, karyawan dan stakeholders lainnya agar seimbang hak dan kewajibannya (FCGI, 2001). Evans et al. (2000), mengartikan GCG sebagai seperangkat kesepakatan atau aturan institusi yang secara efektif mengatur pengambilan keputusan. Komite Nasional Kebijakan Governance atau KNKG (2006) menyatakan bahwa setiap perusahaan harus memastikan bahwa prinsip-prinsip pokok GCG diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Prinsip-prinsip pokok tersebut sebagai berikut.

1) Keterbukaan (transparancy)

Untuk menjaga objektifitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses serta dapat dipahami oleh pemangku kepentingan.

2) Akuntabilitas (accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lainnya.

3) Pertanggungjawaban (responsibility)

36

dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4) Kewajaran (fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

5) Independensi (independency)

Untuk melancarkan pelaksaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

37

2.1.7.1 Good Corporate Governance Index (GCGI)

GCGI merupakan penyusunan indeks tata kelola perusahaan secara subjektif yang bertujuan untuk menilai pelaksanaan atau implementasi tata kelola perusahaan di Indonesia. Indeks ini pada dasarnya mengukur kualitas GCG entitas yang dilakukan oleh entitas itu sendiri tanpa harus menggunakan bantuan pihak lain untuk melakukan penilaian. Indeks GCG sendiri diharapkan dapat digunakan untuk menilai sendiri (self-assessment) pelaksanaan GCG di perusahaan. Pertanyaan-pertanyaan yang diajukan pada dasarnya adalah yang bersifat obyektif dan mudah diverifikasi keberadaannya. Indeks tata kelola perusahaan ini sendiri di bangun berdasarkan asas-asas GCG yang digunakan oleh KNKG (2006) yaitu asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

Dalam penyusunan indeks GCG perusahaan, alat-alat ukur yang digunakan harus ditetapkan besaran skor untuk membuat sebuah indeks tata kelola perusahaan. Hasil penilaian ini dimaksudkan untuk self-evaluation bagi entitas yang ingin mengetahui sejauh mana kualitas GCG entitas tersebut pada waktu tertentu. Penilaian penerapan GCG dalam GCGI berdasarkan pada pedoman KNKG (2006) dan ketentuan dari Corporate Governance Perception Index (CGPI).

2.1.8 Profitabilitas

38

modal perusahaan dalam suatu periode tertentu (Munawir, 2003:33). Menurut Mamduh dan Abdul Halim (2000), profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Menurut Brotman (1989), Bouzoita dan Young (1998) dan Bourton et al. (1989) dalam Yasa (2007), semakin tinggi profitabilitas maka semakin rendah default risk atau risiko ketidakmampuan membayar suatu perusahaan, maka peringkat obligasinya semakin baik. Apabila laba perusahaan tinggi, maka akan memberikan peringkat obligasi yang baik pula.

39

2.1.9 Likuiditas

Rasio likuiditas mengindikasikan kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya (Sartono, 2002:123). Semakin tinggi rasio likuiditas maka semakin baik kondisi keuangan suatu perusahaan atau semakin likuid. Burton et al. (2000) menyatakan bahwa, tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara finansial akan memengaruhi prediksi peringkat obligasi. Perusahaan yang mampu memenuhi kewajiban finansial jangka pendeknya secara tidak langsung juga memengaruhi kewajiban finansial jangka panjangnya (pelunasan utang obligasi) yang berarti perusahaan tersebut memiliki aktiva lancar melebihi utang lancarnya.

40

2.2 Hipotesis Penelitian

2.2.1 Pengaruh Penerapan GCG terhadap Peringkat Obligasi

Indonesian Institute for Corporate Governance (IICG) mendefinisikan GCG

sebagai serangkaian mekanisme untuk mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders). Sistem tata kelola perusahaan yang baik akan mencerminkan kinerja perusahaan yang baik dan menunjukkan keharmonisan hubungan antara pihak internal dan eksternal perusahaan karena kedua pihak memiliki tujuan untuk menghasilkan nilai tambah bagi perusahaan.

Hastuti (2005) meneliti hubungan antara GCG dan struktur kepemilikan dengan kinerja keuangan. Hasil penelitian menunjukkan terdapat hubungan signifikan antara transparansi dengan kinerja perusahaan. Lei dan Song (2004) meneliti apakah GCG memengaruhi nilai perusahaan tobin’s Q dan MBV di Hongkong. Mereka membuat good corporate governance index (GCGI) untuk merepresentasikan standard corporate governance perusahaan di Hongkong. Hasil penelitian menunjukkan bahwa perusahaan yang memiliki score GCG yang tinggi memiliki nilai pasar yang tinggi pula. Semakin tinggi indeks menunjukkan bahwa semakin bagus pengelolaan sebuah perusahaan serta diikuti dengan semakin baik pula peringkat obligasi yang diterima.

41

pengaruh positif signifikan terhadap peringkat obligasi. Berdasarkan beberapa penelitian tersebut maka hipotesis penelitiannya adalah sebagai berikut.

H1 : Penerapan GCG berpengaruh positif terhadap peringkat obligasi.

2.2.2 Pengaruh Profitabilitas terhadap Peringkat Obligasi

Menurut Sartono (2002:120), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannnya dengan penjualan, total aktiva maupun modal sendiri. Rasio profitabilitas merupakan rasio yang menunjukkan gambaran sejauh manakah keefektifan perusahaan dalam menghasilkan laba bagi perusahaan. Semakin tinggi rasio profitabilitas, maka perusahaan dinilai semakin efektif dalam menghasilkan laba, sehingga kemampuan perusahaan dalam melunasi pokok pinjaman dan membayar bunga semakin baik dan peringkat obligasinya akan semakin tinggi.

Penelitian Desmon (2009) dan Lina (2010) menyatakan bahwa, profitabilitas berpengaruh positif pada prediksi peringkat obligasi. Menurut Bouzoita dan Young (1998) menyatakan semakin tinggi tingkat profitabilitas perusahaan maka semakin rendah risiko ketidakmampuan membayar (default) dan semakin baik peringkat yang diberikan terhadap perusahaan tersebut. Hasil penelitian yang dilakukan oleh Lina (2010), profitabilitas secara signifikan dapat digunakan untuk memprediksi peringkat obligasi.

42

2.2.3 Pengaruh Likuiditas terhadap Peringkat Obligasi

Rasio likuiditas suatu perusahaan menunjukkan kemampuan perusahaan dalam membayar kewajiban keuangan perusahaan jangka pendek yang secara tidak langsung juga memengaruhi terhadap kewajiban finansial perusahaan. Besar kecilnya rasio likuiditas perusahaan dapat dinilai salah satunya dengan nilai aset lancar perusahaan yang meliputi kas, piutang, persediaan, surat berharga dan lain-lain.

Semakin tinggi tingkat likuiditas perusahaan maka semakin besar pula kemampuan perusahaan dalam memenuhi kewajiban finansialnya dan semakin baik peringkat obligasi yang diberikan kepada perusahaan dengan asumsi bahwa perusahaan memiliki asset lancar yang tinggi dan memiliki kemampuan untuk membayar kewajiban jangka pendek maupun jangka panjang kepada para investor dengan risiko gagal bayar yang rendah.

Dalam penelitian yang dilakukan oleh Carson dan Scott (1997) serta Bouzoita dan Young (1998) dalam Raharja dan Sari(2008) menemukan adanya hubungan antara likuiditas dengan peringkat utang. Semakin tinggi likuiditas perusahaan maka semakin baik peringkat perusahaan tersebut. Burton et al. (2000) dalam Almilia dan Devi (2007) menyatakan bahwa, tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara finansial akan memengaruhi prediksi peringkat obligasi.