SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh: Risan Adiwitarsa 0713010221/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Disusun Oleh:

Risan Adiwitarsa 0713010221/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 27 Mei 2011

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Drs. Ec. Munari, MM Drs. Ec. Munari, MM

Sekretaris

Drs. Ec. Sjarief Hidayat, SE, MSi

Anggota

Rina Mustika, SE, MM Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

BANK UMUM SYARIAH DI INDONESIA

yang diajukan

Risan Adiwitarsa 0713010221/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Munari, MM Tanggal:...

Dekan Fakultas Ekonomi

Dengan mengucapkan Alhamdulillah dan puji syukur atas kehadirat Allah

SWT dan RasulNya Nabi Muhammad SAW, karena dengan rahmat dan

hidayah-Nya, peneliti dapat menyelesaikan skripsi dengan judul: “PENGARUH RASIO

CAMEL TERHADAP PRAKTIK MANAJEMEN LABA PADA BANK UMUM SYARIAH DI INDONESIA”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi.

Keberhasilan menyelesaikan penulisan skripsi ini tentu tidak lepas dari

bantuan berbagai pihak. Untuk itu dalam kesempatan yang baik ini, penulis ingin

menyampaikan terima kasih yamg sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih SE, MSi, selaku Kepala Program Studi Akuntansi

fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dra. Ec. Diah Hari Suryaningrum, MSi, Ak selaku Dosen Pembimbing yang

telah memberikan bimbingan dan pengarahan selama penyusunan penelitian

6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jwa Timur, yang telah mendidik penulis selama menjadi

mahasiswa.

7. Ayahanda dan Ibunda, Kakak-kakakku, tiada kata ucapkan, selain kata terima

kasih yang sebanyak-banyaknya karena beliaulah yang telah memberikan

kasih sayang, dukungan dan semangat baik materiil maupun spiritual sehingga

skripsi ini dapat terselesaikan dengan baik.

8. Sahabat-sahabat kuliahku yang selalu memberikan doa, dukungan dan

semangat demi kelancaran skripsi ini.

9. Dan berbagai pihak yang turut membantu demi terselesainya skripsi ini, yang

tidak dapat penulis sebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap kritik dan saran yang membangun dari pembaca dan pihak lain.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak yang berkepentingan dan dapat memberi sumbangan yang berguna bagi almamater tercinta.

Wassalamu’alaikum Wr.Wb

Surabaya, Mei 2011

KATA PENGANTAR... i

DAFTAR ISI ... iii

DAFTAR GAMBAR... vii

DAFTARTABEL ... viii

DAFTAR LAMPIRAN... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian... 11

1.4 Manfaat Penelitian... 11

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 13

2.2 Landasan Teori ... 20

2.2.1 Pengertian Bank Syariah ... 20

2.2.2 Laporan Keuangan Syariah ... 21

2.2.2.1 Tujuan Laporan Keuangan ... 25

2.2.2.2 Pemakai Laporan Keuangan... 26

2.2.3 Teori Keagenan ... 28

2.2.4 Teori Signal ... 29

2.2.5.4 Faktor-faktor yang mempengaruhi Manajemen

Laba... 33

2.2.5.5 Pengukuran Manajemen Laba ... 35

2.2.6 Rasio CAMEL... 36

2.2.7 Hubungan Rasio CAMEL terhadap praktik manajemen laba ... 40

2.2.7.1 Pengaruh Capital terhadap manajemen laba ... 40

2.2.7.2 Pengaruh Assets terhadap praktik manajemen laba... 40

2.2.7.3 Pengaruh Management terhadap praktik manajemen laba... 41

2.2.7.4 Pengaruh Earning terhadap praktik manajemen laba... 42

2.2.7.5 Pengaruh Liquidity terhadap praktik manajemen laba ... 42

2.2.8 Kerangka Pikir ... 43

2.2.9 Hipotesis... 44

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 45

3.2 Teknik Penentuan Sampel... 50

3.2.1 Populasi ... 50

3.2.2 Sampel ... 51

3.3 Teknik Pengumpulan Data ... 52

3.4.1 Uji Normalitas ... 53

3.4.2 Uji Asumsi Klasik ... 54

3.4.2.1 Uji Multikolonieritas ... 54

3.4.2.2 Uji Autokorelasi ... 54

3.4.2.3 Uji Heterokedastisitas ... 55

3.4.3 Analisis Regresi Liniear Berganda ... 56

3.4.4 Uji Hipotesis ... 57

3.4.4.1 Uji F... 57

3.4.4.2 Uji t... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1...De skripsi Obyek Penelitian... 59

4.2...De skripsi Hasil Penelitian... 64

4.3...Pe ngujian Asumsi Klasik Regresi Linier Berganda ... 68

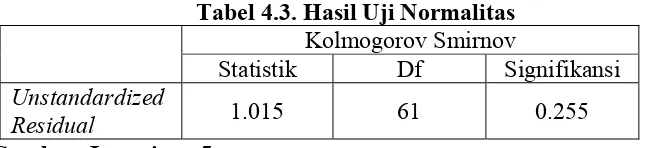

4.3.1 Uji Normalitas ... 69

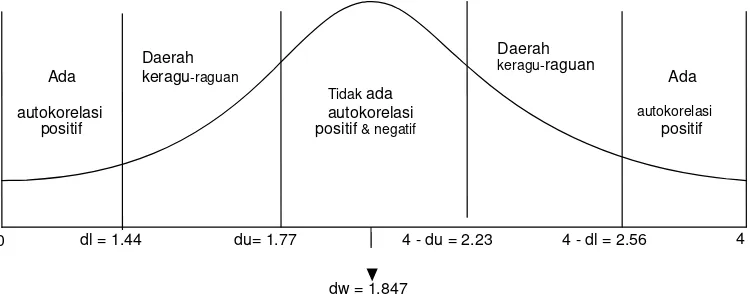

4.3.2 Uji Autokorelasi ... 70

knik Analisis dan Pengujian Hipotesis... 73

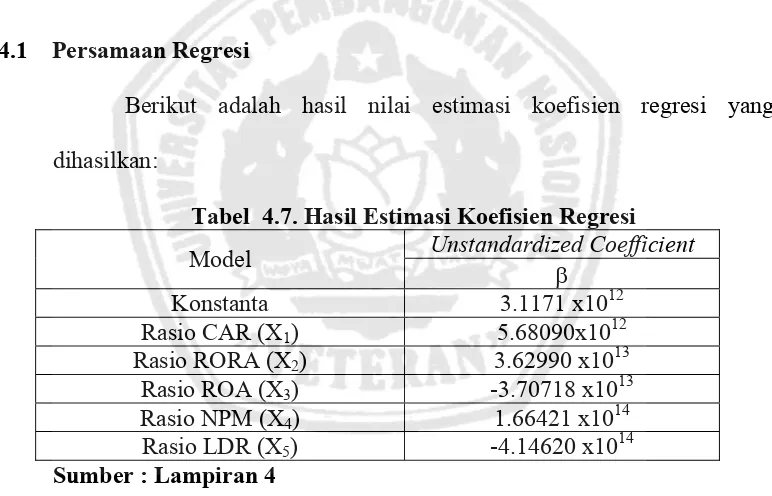

4.4.1 Persamaan Regresi ... 73

4.4.2 Koefisien Determinasi (R2) ... 75

4.4.3...A nalisis dan Pengujian Hipotesis Secara Simultan (Uji F)... 76

4.4.4...A nalisis dan Pengujian Hipotesis Secara Parsial (Uji t) ... 77

4.5...Pe mbahasan Hasil Penelitian... 80

4.6...Pe rbedaan Penelitian Terdahulu dengan Penelitian Sekarang... 83

4.7...Ke terbatasan Penelitian ... 85

BAB V KESIMPULAN DAN SARAN

5.1 . Kesimpulan... 86

5.2 Saran ... 87

DAFTAR PUSTAKA... 88

Gambar 2.1. Diagram Kerangka Pikir... 43

Gambar 4.1. Distribusi Daerah Keputusan Uji Durbin Watson... 70

Gambar 4.2. Distribusi Kriteria Penerimaan/Penolakan Hipotesis Secara

Tabel 2.1 Ringkasan Perbedaan Penelitian ini dengan Peneliti Terdahulu... 18

Tabel 3.1 Deteksi Adanya Autokorelasi dengan Kriteria Durbin-Watson ...55

Tabel 4.1 Deskripsi Hasil Penelitian Sampel Keseluruhan... 67

Tabel 4.2. Hasil Uji Normalitas ... 69

Tabel 4.3. Hasil Uji Normalitas ... 69

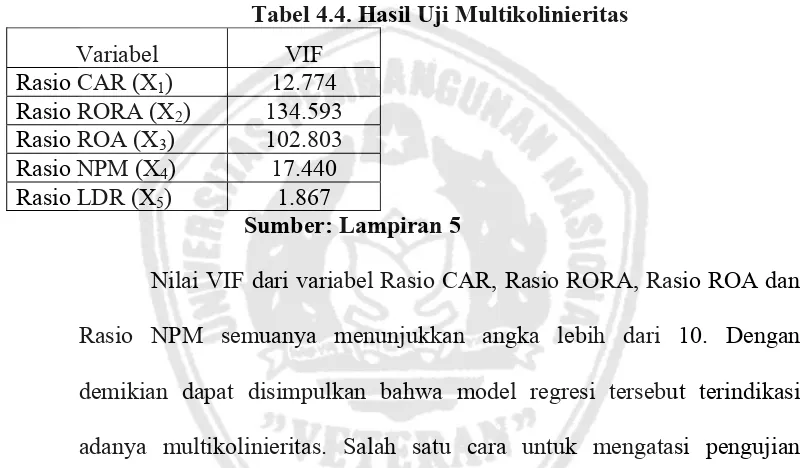

Tabel 4.4. Hasil Uji Multikolinieritas ... 71

Tabel 4.5. Hasil Uji Multikolinieritas ... 71

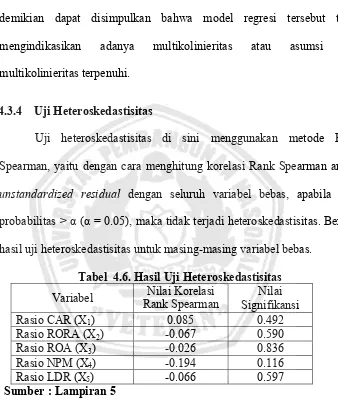

Tabel 4.6. Hasil Uji Heteroskedastisitas ... 72

Tabel 4.7. Hasil Estimasi Koefisien Regresi... 73

Tabel 4.8. Pengaruh Regresi Antara Variabel Independen Terhadap Variabel Dependen ... 75

Tabel 4.9 Hasil Pengujian Pengaruh Variabel Independen Terhadap Variabel Dependen Secara Simultan... 76

Tabel 4.10 Hasil Pengujian Pengaruh Variabel Independen Terhadap variabel Dependen Secara Parsial ... 78

Lampiran 1. Perhitungan Manajemen Laba

Lampiran 2. Data Penelitian

Lampiran 3. Deskripsi Data

Lampiran 4. Analisis Regresi

Oleh: Risan Adiwitarsa

ABSTRAK

Pesatnya pertumbuhan bank syariah di Indonesia dimotori oleh adanya

kebijakan dual banking system di industri perbankan. Kebijakan ini

memperbolehkan bank konvensional untuk membuka unit usaha syariah yang merupakan cikal bakal berdirinya bank umum syariah pada umumnya. Saat ini pelaku (pengelola) bank syariah merupakan pelaku bank konvensional atau setidaknya ‘lulusan’ bank konvensional. Penilaian kinerja bank syariah juga tidak jauh berbeda dengan bank konvensional. Sementara selama ini diketahui bahwa terjadi indikasi praktik manajemen laba di industri perbankan. Penelitan ini bertujuan untuk menguji adanya praktik manajemen laba di bank umum syariah dan pengaruh rasio CAMEL terhadap manajemen laba.

Penelitian ini menggunakan data sekunder laporan keuangan bulanan bank umum syariah yang dipublikasikan oleh Bank Indonesia selama tahun 2010. Manajemen laba diproksi dengan akrual diskresioner yang telah disesuaikan dengan karakteristik perbankan. Penentuan koefisien manajemen laba dilakukan dengan meregresi total akrual yang dihitung dengan model Healy (1985) dan Jones (1991), dimana nilai unstandardized residual yang diperoleh merupakan nilai akrual diskresioner yang digunakan dalam regresi berikutnya untuk menguji pengaruh rasio CAMEL terhadap manajemen laba di bank umum syariah.

Pengujian manajemen laba dan pengaruh rasio CAMEL terhadap manajemen dilakukan dengan regresi berganda. Hasil penelitian menunjukkan bahwa terdapat pengaruh rasio CAR, RORA, ROA, NPM dan LDR terhadap manajemen laba, dan pengaruh tersebut signifikan terhadap manajemen laba di bank umum syariah.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan lembaga keuangan yang mempunyai peran

penting dalam perekonomian suatu Negara. Sebagai lembaga intermediasi

antara pihak-pihak yang mempunyai kelebihan dana dan pihak yang

memerlukan dana, diperlukan bank dengan kinerja keuangan yang sehat.

Perbankan Indonesia mengalami kemajuan pesat pada tahun 1988-1996.

Sedangkan pertengahan tahun 1997 krisis keuangan menimpa Indonesia

yang dimulai dengan merosotnya nilai rupiah terhadap dolar. Krisis

moneter yang terus menerus mengakibatkan krisis kepercayaan, akibatnya

banyak bank yang dilikuidasi. Akan tetapi tidak halnya dengan bank

syariah, bank syariah justru mampu bertahan dalam krisis keuangan global

tersebut dan tetap tegap dalam menjalankan operasinya.

Perbankan syariah adalah suatu sistem perbankan yang

dikembangkan berdasarkan syariah (hukum) islam. Usaha pembentukan

sistem ini didasari oleh larangan dalam agama islam untuk memungut

maupun meminjam dengan bunga atau yang disebut dengan riba serta

larangan investasi untuk usaha-usaha yang dikategorikan haram, dimana

hal ini tidak dapat dijamin oleh sistem perbankan konvensional. MUI (

Majelis Ulama Indonesia) sebagai organisasi islam mengharamkan riba

sehingga bermunculan bank-bank syariah atas dorongan MUI. Dengan

jalan mendirikan bank syariah ini ternyata mampu menjadi pioner terbebas

dari kendala moneter dunia pada era 2000-an M. Sekarang hampir

bank-bank konvensional mendirikan cabang atau merchandise bank-bank syariah

(Zidni, 2011: 1).

Sejarah perbankan syariah pertama kali muncul di mesir pada

tahun 1963, sedangkan di Indonesia sendiri perbankan syariah baru lahir

pada tahun 1991 dan secara resmi dioperasikan tahun 1992. Berbagai

prinsip perbankan syariah telah diterapkan dengan aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan

dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai

dengan syariah (Duniabaca, 2011).

Indonesia yang sebagian besar penduduknya adalah Muslim

membuat negara ini menjadi pasar terbesar di dunia bagi perbankan

syariah. Besarnya populasi muslim itu memberikan ruang yang cukup

lebar bagi perkembangan bank syariah di Indonesia, akan tetapi, layanan

perbankan syariah ternyata tidak hanya diminati oleh kalangan muslim.

Kalangan non-muslim pun mulai menggemari layanan perbankan tanpa

riba ini. Salah satu buktinya adalah apa yang dialami Bank Syariah

Mandiri (Hermiyanto, 2010).

Bank syariah milik pemerintah itu membuka kantor cabang

Manado. Ini adalah daerah yang mayoritas penduduknya justru

Point (BEP) lebih cepat dibandingkan kantor cabang lain. Ini menunjukkan

Bank Syariah Mandiri diterima secara integral (BHS, 2007).

Fenomena tingginya minat kalangan non-muslim terhadap bank

syariah juga dialami oleh Bank Danamon Syariah. Bank ini mengeluarkan

layanan kartu kredit tanpa bunga, yakni Dirham Card. Ternyata kartu

kredit Dirham Card ini juga diminati kalangan non-muslim. Banyak dari

mereka yang mendaftar untuk pemegang kartu kredit ini. Dalam beberapa

pameran Dirham Card di beberapa perkantoran fenomena itu. Mengapa

kalangan non-muslim meminati layanan non-rente ini, karena mereka itu

lebih paham hitung-hitungan bahwa kartu kredit tanpa bunga ini lebih

menguntungkan daripada kartu kredit biasa (BHS, 2007).

Layanan Dirham Card yang tak membebani bunga pada

nasabahnya. Bila nasabah itu pada bulan berikutnya belum membayar dan

ia tak menggunakan kartu kreditnya, maka ia hanya membayar pokok

pinjamannya tanpa bunga, tanpa denda. Tapi bila kemudian di bulan

berikutnya ia membelanjakan kartu kreditnya, barulah ia kena denda

(BHS, 2007).

Maraknya kehadiran bank dengan prinsip syariah, tentu saja

memicu adanya persaingan antar bank. Persaingan tersebut tidak hanya

bagi bank umum syariah, begitu juga dengan bank konvensional yang

mempunyai unit syariah dengan bank konvensional lainnya, dalam kondisi

ini tiap bank dituntut untuk meningkatkan pengelolaan banknya

Untuk dapat meningkatkan pengelolaan bank yang maksimal dan

efisien, suatu bank harus meningkatkan kinerja manajemen perusahaan

yaitu yang tercermin pada laba yang terkandung dalam laporan laba rugi.

Menurut Statement of Financial Accounting Concept (SFAC) No.1,

informasi laba merupakan perhatian utama untuk menaksir kinerja atau

pertanggung jawaban manajemen. Selain itu informasi laba juga

membantu pemilik atau pihak lain dalam menaksir earning power

perusahaan dimasa yang akan datang. Informasi laba ini sering menjadi

target rekayasa tindakan oportunis manajemen untuk memaksimumkan

kepuasannya, tetapi dapat merugikan pemegang saham atau investor.

Tindakan oportunis tersebut dilakukan dengan cara memilih kebijakan

akuntansi tertentu, sehingga laba perusahaan dapat diatur, dinaikkan

maupun diturunkan sesuai dengan keinginannya. Perilaku manajemen

untuk mengatur laba sesuai dengan keinginannya ini dikenal dengan istilah

manajemen laba (Indriani, 2010: 1).

Manajemen laba adalah campur tangan manajemen dalam proses

pelaporan keuangan dengan tujuan untuk menguntungkan dirinya sendiri

(manajer). Salah satu cara untuk mengukur manajemen laba adalah dengan

menggunakan proksi Discretionary Accrual (DA). Discretionary Accrual

adalah komponen akrual yang berada dalam kebijakan manajer, artinya

manajer memberi intervensinya dalam proses pelaporan keuangan

Manajemen laba akan menambah bias dalam laporan keuangan dan

dapat mengganggu pemakai laporan keuangan yang mempercayai angka

laba pada laporan keuangan dari hasil rekayasa tersebut. Maksud dari

menambah bias laporan keuangan adalah bahwa laporan tersebut

menggunakan metode-metode akuntansi tertentu sehingga timbul laporan

keuangan yang sesuai dengan kebutuhan investor atau keinginan manajer,

sehingga dapat dikatakan bahwa laporan keuangan tersebut dapat

tergantung kepada pemakai laporan keuangan tersebut (Ma’ruf, 2006: 2).

Menurut Watt dan Zimmerman (1986), motivasi manajemen laba

dibagi menjadi tiga bagian, yaitu bonus plan hypothesis, debt to equity

hypothesis, dan political cost hypothesis. Bonus plan hypothesis

menyatakan bahwa manajer pada perusahaan dengan bonus plan

cenderung menggunakan metode akuntansi yang akan meningkatkan

income saat ini. Debt to equity hypothesis menyebutkan bahwa pada

perusahaan yang mempunyai rasio debt to equity hypothesis besar, maka

manajer perusahaan cenderung menggunakan metode akuntansi yang akan

meningkatkan pendapatan maupun laba. Adapun political cost hypothesis

menyatakan bahwa pada perusahaan besar, yang kegiatan operasinya

menyentuh sebagian besar masyarakat cenderung mengurangi laba yang

akan dilaporkan (Sulistyanto, 2008: 44).

Oleh sebab itu, manajemen laba dapat dikatakan sebagai permainan

akuntansi (accounting games), yang mana manajer dapat mengubah atau

angka-angka laporan keuangan terutama laba perusahaan melalui metode

akuntansi yang dipilih.

Di Indonesia, penelitian mengenai adanya indikasi manajemen laba

disektor perbankan konvensional telah dilakukan oleh banyak peneliti,

antara lain Rahmawati, dkk. (2007), Nasution dan Setiawan (2007). Hasil

penelitian Nasution dan Setiawan (2007) menunjukkan bahwa pada

periode tahun 2000 sampai dengan tahun 2004 perusahaan perbankan di

Indonesia melakukan tindakan manajemen laba dengan pola

memaksimalkan labanya. Salah satu alasan perusahaan perbankan

melakukan manajemen laba adalah ketatnya regulasi perbankan

dibandingkan industri lain, misalnya suatu bank harus memenuhi kriteria

CAR (Capital Adequacy Ratio) minimum (Nasution dan Setiawan, 2007).

Hal ini memicu manajer untuk melakukan manajemen laba dalam upaya

perusahaan memenuhi kriteria yang diisyaratkan bank Indonesia

(Setiawati, 2010: 2).

Selain bank konvensional, sejak tahun 1992 berdasarkan

undang-undang No. 7 tahun 1992 tentang perbankan dan peraturan pemerintah No.

72 tentang perbankan telah berdiri bank syariah yang pertama dengan

nama bank Muamalat. Berdasarkan data statistik yang dihimpun bank

Indonesia per november 2010, di Indonesia terdapat 11 bank umum

Saat ini fase perkembangan perbankan syariah mengalami

pertumbuhan yang signifikan, baik secara nasional maupun regional.

Bahkan pada tahun 2011 ini, asset perbankan syariah secara nasional

diperkirakan mencapai Rp 135 triliun atau naik 43 persen dari tahun

sebelumnya. Pertumbuhan perbankan syariah yang cukup pesat ini ,

mengindikasikan kesadaran masyarakat terhadap perbankan syariah

semakin tinggi. Tidak sedikit masyarakat yang beralih dari bank

konvensional ke bank syariah. Bank syariah yang secara konsep lebih adil,

fair dan terbuka atau transparan menjadi daya tarik tersendiri bagi

kalangan non muslim. Banyak warga nonmuslim yang menjadi nasabah

bank syariah (Choir, 2011).

Daya tarik lain, dari aspek perhitungan bagi hasil ada

kecendrungan Bank Syariah akan lebih tinggi sedikit dibandingkan bank

konvensional atau umum. Ditinjau dari tingkat risikonya, Bank Syariah

dinilai akan lebih aman, contoh seperti pada tingkat bagi hasil (suku

bunga). Tingkat suku bunga bank syariah dalam jangka panjang bisa jadi

akan lebih aman. Alasannya, karena suku bunga yang diterapkan lewat

bagi hasil di Bank Syariah itu bersifat fix, tidak fluktuatif sebagaimana di

bank umum. Kalau pun ada perubahan kenaikan suku bunga, tidak terlalu

berpengaruh sedahsyat pada bank umum. Begitu juga bila suku bunga

turun, biasanya turunnya tidak terlalu drastis. Penurunannya hanya sedikit

Berbeda dengan bank umum, ada kecenderungan memiliki suku

bunga dengan dinamika sangat tinggi. Ketika suku bunga naik, maka

bunga akan langsung naik. Itu bagi nasabah akan sangat terasa karena

beban yang harus ditanggung lumayan berat. Sebab, bunga akan terus

naik. Tidak mengherankan, ketika banyak bank syariah dibuka di daerah

ada kecenderungan nasabah memilih bank syariah. Sebab, suku bunga

masih rendah (Hermiyanto, 2010).

Pesatnya pertumbuhan bank syariah di Indonesia di motori oleh

adanya kebijakan dual banking system di industri perbankan

(Undang-undang No. 21 tahun 2008 tentang perbankan syariah). Peraturan ini

memperbolehkan bank konvensional untuk membuka unit usaha syariah

yang merupakan cikal bakal berdirinya bank umum syariah pada

umumnya (Peraturan Bank Indonesia No. 4/1/PBI/2002 tentang perubahan

kegiatan usaha bank umum konvensional menjadi bank umum berdasarkan

prinsip syariah dan pembukaan kantor bank berdasarkan prinsip syariah

oleh bank umum konvensional).

Penilaian bank syariah juga tidak jauh berbeda dengan bank

konvensional (Zahara dan Siregar, 2009: 3). Hal ini menimbulkan

pertanyaan, apakah juga terdapat manajemen laba dalam bank syariah.

Zahara dan Siregar (2009) telah meneliti adanya indikasi praktik

manajemen laba di perbankan syariah selama periode 2005-2006 yang

diproksi dengan akrual diskresioner. Begitu pula dengan Setiawati (2010)

Lebih lanjut, indikasi adanya manajemen laba dapat dikaitkan

dengan rasio CAMEL (Zahara dan Siregar, 2009). Rasio CAMEL adalah

rasio keuangan yang terdiri dari capital, asset quality, management,

earnings dan liquidity. Rasio ini sering digunakan untuk penelitian industri

perbankan. Almilia dan Herdiningtyas (2005) menggunakan rasio CAMEL

untuk memprediksi kondisi bermasalah pada lembaga perbankan periode

2000-2002. Hasil penelitian menunjukkan bahwa dengan rasio CAMEL

yang terdiri dari rasio CAR, APB, NPL, PPAPAP, ROA, NIM, dan BOPO,

yang berpengaruh positif terhadap kondisi bermasalah yaitu rasio NPL,

PPAPAP, dan BOPO.

Rasio CAMEL juga digunakan oleh Bank Indonesia untuk

menentukan tingkat kesehatan bank yang layak beroperasi. Peraturan Bank

Indonesia No. 13/1/PBI/2011 tentang Sistem Penilaian Tingkat Kesehatan

Bank Umum dan Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip

Syariah pasal 3 menyebutkan bahwa Penilaian Tingkat Kesehatan Bank

mencakup penilaian terhadap faktor-faktor permodalan (capital), kualitas

aset (asset quality), manajemen (management), rentabilitas (earning),

likuiditas (liquidity) ditambah dengan sensitivitas terhadap risiko pasar

(sensitivity to market risk). Rasio ini sering disebut juga dengan rasio

CAMELS oleh para peneliti, karena adanya tambahan komponen

Seperti diketahui bahwa adanya manajemen laba diperbankan

konvensional telah dibuktikan oleh beberapa peneliti sebelumnya, antara

lain Nasution dan Setiawan (2007). Hal ini menimbulkan pertanyaan,

apakah terdapat adanya indikasi praktek manajemen laba dalam perbankan

syariah. Penelitian Zahara dan Siregar (2009) menemukan bahwa rasio

CAMEL tidak ada yang berpengaruh negatif dan signifikan terhadap

manajemen laba di bank syariah. Padahal rasio CAMEL merupakan salah

satu alat yang digunakan oleh Bank Indonesia untuk mengukur tingkat

kesehatan bank yang layak beroperasi.

Fenomena-fenomena dan penelitian-penelitian yang telah

dijelaskan tersebut sangat menarik untuk di bahas, untuk itu perlu

diadakan penelitian mengenai pengaruh rasio CAMEL terhadap

manajemen laba di bank syariah. Rasio CAMEL yang digunakan dalam

penelitian ini merujuk pada penelitian Setiawati (2010). Komponen capital

diukur rasio CAR (Capital Adequacy Ratio), komponen Asset quality

diukur dengan rasio RORA, komponen management diukur dengan rasio

ROA, komponen earning diukur dengan rasio NPM, komponen liquidity

diukur dengan rasio LDR. Jadi penulis tertarik untuk mengadakan

penelitian dengan judul “PENGARUH RASIO CAMEL TERHADAP

1.2 Perumusan Masalah

Permasalahan dalam penelitian ini adalah apakah terdapat pengaruh

antara rasio CAMEL terhadap praktik manajemen laba pada Bank Umum

Syariah?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, tujuan penelitian ini

adalah mengetahui dan membuktikan secara empiris pengaruh rasio

CAMEL terhadap praktik manajemen laba pada Bank Umum Syariah di

Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat untuk memberikan

informasi mengenai praktik manajemen laba didunia perbankan khususnya

perbankan syariah. Manfaat dari penelitian ini antara lain:

a. Bagi perusahaan

Penelitian ini diharapkan dapat menjadi masukan untuk perbaikan

regulasi sistem perbankan syariah di Indonesia.

b. Bagi universitas

Penelitian ini diharapkan dapat menambah perbendaharaan

perpustakaan untuk kepentingan ilmiah sehingga dapat dipakai

c. Bagi peneliti

Dapat menambah wawasan peneliti khususnya mengenai praktik

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Berikut ini hasil penelitian yang telah dilakukan oleh peneliti sebelumnya. Tujuannya adalah sebagai pembuka wacana tentang penelitian yang akan diteliti penulis.

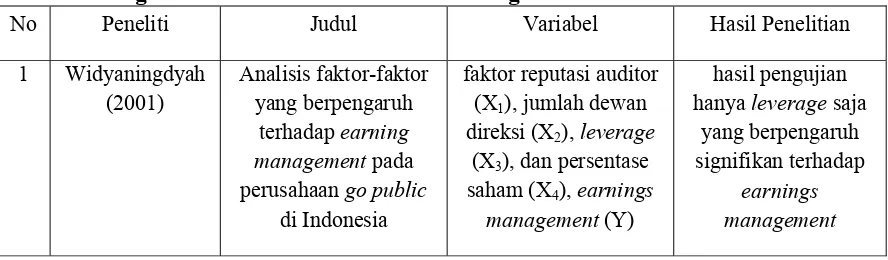

1) Widyaningdyah (2001) a. Judul:

“Analisis faktor-faktor yang berpengaruh terhadap earning management pada perusahaan go public di Indonesia”.

b. Perumusan masalah:

Apakah terdapat pengaruh yang signifikan antara faktor reputasi auditor, jumlah dewan direksi, leverage, dan persentase saham yang ditawarkan kepada publik saat IPO terhadap earning management. c. Kesimpulan:

Berdasarkan hasil pengujian hanya leverage saja yang berpengaruh signifikan terhadap earnings management.

2) Zahara (2009) a. Judul:

b. Perumusan Masalah:

1. Apakah terdapat indikasi praktik manajemen laba pada bank syariah?

2. Apakah kinerja bank syariah dengan rasio CAMEL mempunyai pengaruh terhadap praktik manajemen laba?

c. Kesimpulan:

Hasil penelitian empiris menunjukkan secara rata-rata tidak terdapat indikasi praktik manajemen laba yang signifikan pada bank syariah di Indonesia berdasarkan laporan keuangan publikasi tahun 2005-2006. Walaupun secara rata-rata tidak terdapat indikasi praktik manajemen laba, tetapi terdapat kemungkinan pada beberapa bank syariah masih terdapat praktik manajemen laba tersebut.

Faktor-faktor yang mempengaruhi praktik manajemen laba yang dihipotesiskan bahwa rasio CAMEL, yang diproksi dengan rasio CAR, RORA, ROA, NPM dan LDR, berpengaruh negatif dan signifikan terhadap praktik manajemen laba, tetapi hasil pengujian hipotesis menunjukkan bahwa semua variabel tersebut tidak ada yang berpengaruh negatif dan signifikan terhadap praktik manajemen laba tersebut.

sebagai pengganti nilai ekuitas dalam menghitung rasio CAR dan pemenuhan batasan minimum rasio CAR bukan kewajiban UUS yang berstatus cabang dari bank induk konvensional, sehingga UUS tidak termotivasi untuk melakukan manajemen laba untuk mencapai nilai CAR tertentu. Sedangkan UUS merupakan mayoritas sampel (84%) dalam penelitian ini.

Rasio RORA dan ROA berpengaruh positif terhadap praktik manajemen laba dan juga tidak signifikan. Tidak signifikannya pengaruh kedua rasio ini juga diduga karena kedua rasio ini juga biasanya dihitung ditingkat bank (BUS) bukan cabang (UUS), sedangkan 84% sampel adalah UUS. Tetapi hasil penelitian ini konsisten dengan hasil penelitian Arnawa (2006) yang menggunakan rasio ROA sebagai salah satu proksi kinerja bank dengan pengaruh positif dan juga tidak signifikan terhadap praktik manajemen laba.

Rasio NPM berpengaruh positif dan signifikan terhadap praktik manajemen laba. Rasio NPM yang menunjukkan kinerja operasional Bank Syariah ini diperkirakan menjadi orientasi utama dibandingkan rasio-rasio lainnya, terutama oleh UUS yang tidak dibebani dengan pemenuhan target nilai rasio keuangan tertentu karena rasio-rasio tersebut bersifat terpusat pada tingkat bank induk konvensionalnya.

sebagai upaya untuk meningkatkan kinerja operasional seperti yang tercermin dalam baiknya rasio NPM, jadi bukan untuk mencapai target nilai rasio LDR tertentu, sehingga rasio ini tidak memotivasi manajemen untuk melakukan praktik manajemen laba di bank syariah.

Variabel kontrol BUS yang berpengaruh positif dan signifikan terhadap akrual diskresioner, menunjukkan bahwa praktik manajemen laba pada Bank Umum Syariah (BUS) lebih tinggi dari pada pratil manajemen laba di Unit Usaha Syariah (UUS).

3) Setiawati (2010) a. Judul:

“Pengaruh Rasio Camel Terhadap Praktik Manajemen Laba Di Bank Umum Syariah”.

b. Perumusan masalah:

Apakah rasio CAMEL yang ditetapkan oleh Bank Indonesia sebagai salah satu alat penilai kinerja atau pengukur tingkat kesehatan bank mempunyai pengaruh negatif terhadap praktik manajemen laba di bank umum syariah di Indonesia?

c. Kesimpulan:

4) Mubarok (2010) a. Judul:

“Pengaruh Non Performing Loan, Capital Adequacy Ratio, Loan To Deposit Ratio, Terhadap Profitabilitas Disektor Perbankan Yang Go Public Di Bursa Efek Indonesia”.

b. Perumusan Masalah:

Apakah non performing loan (NPL), capital adequacy ratio (CAR), loan to deposit ratio (LDR), berpengaruh terhadap profitabilitas disektor perbankan yang go public?

c. Kesimpulan:

1. Diketahui bahwa non performing loan tidak mempunyai pengaruh

yang signifikan terhadap profitabilitas bank-bank yang go public 2. Diketahui bahwa capital adequacy ratio mempunyai pengaruh

yang signifikan terhadap bank-bank yang go public.

3. Diketahui bahwa loan to deposit ratio tidak mempunyai pengaruh yang signifikan terhadap profitabilitas bank-bank yang go public. 5) Vesadianti (2010)

a. Judul:

“Analisis Pengaruh Rasio CAMEL Terhadap Kinerja Profitabilitas pada Bank Umum Syariah Di Indonesia Periode 2005 - 2008“.

b. Perumusan Masalah:

c. Kesimpulan:

1. Dari hasil penelitian secara simultan variabel Capital Adequancy Ratio (CAR), Aktiva Produktif Yang Diklasifikasikan (APYD), Net Operating Margin (NOM), dan Loan to Deposit Ratio (LDR) terjadi pengaruh secara signifikan terhadap kinerja profitabilitas Return On Asset (ROA) pada bank umum syariah periode 2005-2008.

2. Dari hasil penelitian menunjukkan bahwa secara parsial variabel Capital Adequancy Ratio (CAR), Aktiva Produktif Yang Diklasifikasikan (APYD), dan Loan to Deposit Ratio (LDR) tidak berpengaruh secara signifikan terhadap kinerja profitabilitas Return On Asset (ROA) pada bank umum syariah di Indonesia periode 2005-2008.

3. Net Operating Margin (NOM) berpengaruh signifikan secara

[image:32.595.115.559.621.751.2]parsial terhadap kinerja profitabilitas Return On Asset (ROA) pada bank umum syariah di Indonesia periode 2005-2008. Sehingga dalam penelitian ini, rasio NOM yang paling dominan mempengaruhi kinerja profitabilitas Return On Asset (ROA).

Tabel 2.1 Ringkasan Perbedaan Penelitian ini dengan Peneliti Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

1 Widyaningdyah (2001)

Analisis faktor-faktor yang berpengaruh

terhadap earning management pada perusahaan go public

di Indonesia

faktor reputasi auditor (X1), jumlah dewan

direksi (X2), leverage

(X3), dan persentase

saham (X4), earnings

management (Y)

hasil pengujian hanya leverage saja

yang berpengaruh signifikan terhadap

No Peneliti Judul Variabel Hasil Penelitian

2 Zahara (2009) Pengaruh Rasio

CAMEL Terhadap Praktik Manajemen Laba Di Bank Syariah

(2005-2006)

CAR (X1), RORA

(X2), ROA (X3), NPM

(X4), LDR (X5),

Manajemen Laba (Y)

CAR dan LDR berpengaruh negatif,

RORA,ROA, dan NPM berpengaruh

positif

3 Setiawati (2010) Pengaruh Rasio Camel Terhadap Praktik Manajemen Laba Di

Bank Umum Syariah(2008)

CAR (X1), RORA

(X2), ROA (X3), NPM

(X4), LDR (X5),

Manajemen laba (Y)

Rasio CAR, ROA, NPM dan LDR berpengaruh negatif,

hanya rasio RORA yang berpengaruh

positif

4 Mubarok (2010) Pengaruh Non

Performing Loan, Capital Adequacy Ratio, Loan To

Deposit Ratio, Terhadap Profitabilitas

Disektor Perbankan Yang Go Public Di Bursa Efek Indonesia

NPL (X1), CAR (X2)

LDR (X3),

Profitabilitas (Y)

Rasio CAR berpengaruh signifikan, NPL dan

LDR tidak berpengaruh 5 Vesadianti (2010) Analisis Pengaruh Rasio CAMEL Terhadap Kinerja Profitabilitas pada Bank Umum Syariah Di Indonesia Periode

2005 - 2008

CAR (X1), APYD

(X2), NOM (X3), LDR

(X4), Kinerja

Profitabilitas (Y)

Secara simultan CAR, APYD, NOM,

LDR berpengaruh signifikan, secara parsial, yang berpangaruh hanya NOM. 6 Adiwitarsa (2011) Pengaruh Rasio CAMEL terhadap Praktik Manajemen

Laba pada Bank Umum Syariah di Indonesia (2008-2009)

CAR (X1), RORA

(X2), ROA (X3), NPM

(X4), LDR (X5),

Manajemen laba (Y)

Persamaan antara penelitian terdahulu dengan yang dilakukan oleh peneliti sekarang ini, yaitu sama-sama meneliti tentang manajemen laba suatu bank.

Perbedaan antara penelitian yang terdahulu dengan penelitian saat ini yang sedang dibahas oleh penulis adalah terletak pada objek dan tahunnya. Penelitian yang dilakukan saat ini, peneliti melakukan penelitian praktik manajemen laba di Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah, Bank BRI Syariah, Bank Bukopin Syariah, dan Bank Panin Syariah selama tahun 2010.

2.2 Landasan Teori

2.2.1 Pengertian Bank Syariah

debitur menjadi tanggungan pihak lain yang berkewajiban menanggung pembayaran utang. Al-Kafalah adalah garansi atau jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk menanggung kewajiban pihak kedua (tertanggung) apabila tertanggung tidak dapat memenuhi kewajibannya. Sebagaimana halnya dalam praktek bank konvensional, perbankan syariah pada dasarnya dapat memberikan jaminan berupa garansi bank kepada nasabahnya. Al-Rahn adalah harta atau aset yang harus diserahkan oleh peminjam (debitur) sebagai jaminan atas pinjaman yang diterimanya dari bank. Tujuan pemberian fasilitas ini oleh bank adalah untuk membantu nasabah dalam pembiayaan usahanya (Siamat, 2004). Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Menurut Undang-undang nomor 21 tahun 2008 tentang Perbankan Syariah bab 1 pasal 1 tersebut, yang dimaksud prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

2.2.2 Laporan Keuangan Syariah

Laporan keuangan syariah adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan dari suatu entitas syariah.

PT Bank Syariah “X” Laporan Posisi Keuangan (Neraca)

Per 31 Desember 20X1

ASET

Kas xxx

Penempatan pada Bank Indonesia xxx

Giro pada bank lain xxx

Penempatan pada bank lain xxx

Investasi pada efek/surat berharga xxx

Piutang:

Murabahah xxx Salam xxx Istishna xxx Ijarah xxx

Jumlah Piutang xxx

Pembiayaan:

Mudharabah xxx Musyarakah xxx

Jumlah pembiayaan xxx

Persediaan xxx

Tagihan dan kewajiban akseptasi xxx

Aset ijarah xxx

Aset istishna dalam penyelesaian xxx

Penyertaan pada entitas lain xxx

Aset tetap dan akumulasi penyusutan xxx

Aset lainnya xxx

Jumlah Aset xxx

KEWAJIBAN

Kewajiban segera xxx

Bagi hasil yang belum dibagikan xxx

Simpanan xxx

Simpanan dari bank lain xxx

Utang:

Salam xxx Istishna’ xxx

Jumlah utang xxx

Kewajiban kepada bank lain xxx

Pembiayaan yang diterima xxx

Utang pajak xxx

PT Bank Syariah “X” Laporan Posisi Keuangan (Neraca)

Per 31 Desember 20X1 (lanjutan)

Pinjaman yang diterima xxx

Kewajiban lainnya xxx

Pinjaman subordinasi xxx

Jumlah Kewajiban xxx

DANA SYIRKAH TEMPORER Dana syirkah temporer dari bukan bank:

Tabungan mudharabah xxx

Deposito mudharabah xxx

Jumlah dana syirkah temporer bukan bank xxx Dana syirkah temporer dari bank:

Tabungan mudharabah xxx

Deposito mudharabah xxx

Jumlah dana syirkah temporer xxx

Musyarakah xxx

Jumlah Dana Syirkah Temporer xxx

EKUITAS

Modal disetor xxx

Tambahan modal disetor xxx

Saldo laba (rugi) xxx

Jumlah Ekuitas xxx

Jumlah Kewajiban, Dana Syirkah Temporer

dan Ekuitas xxx

PT Bank Syariah “X” Laporan Laba Rugi

Periode 1 Januari s.d. 31 Desember 20X1

Pendapatan Pengelolaan Dana oleh Bank sebagai Mudharib Pendapatan dari jual beli:

PT Bank Syariah “X” Laporan Laba Rugi

Periode 1 Januari s.d. 31 Desember 20X1 (lanjutan)

Pendapatan neto istishna parallel xxx

Jumlah pendapatan dari jual beli xxx Pendapatan dari sewa:

Pendapatan neto ijarah xxx

Pendapatan dari bagi hasil:

Pendapatan bagi hasil mudharabah xxx Pendapatan bagi hasil musyarakah xxx

Jumlah pendapatan dari bagi hasil xxx

Pendapatan usaha utama lainnya xxx

Jumlah Pendapatan Pengelolaan Dana

oleh Bank sebagai Mudharib xxx

Hak pihak ketiga atas bagi hasil (xxx)

Hak bagi hasil milik Bank xxx

Pendapatan Usaha Lainnya

Pendapatan imbalan jasa perbankan xxx Pendapatan imbalan investasi terikat xxx

Jumlah Pendapatan Usaha Lainnya xxx

Beban Usaha

Beban kepegawaian (xxx)

Beban administrasi (xxx)

Beban penyusutan dan amortisas (xxx)

Beban usaha lain (xxx)

Jumlah Beban Usaha (xxx)

Laba (Rugi) Usaha xxx

Pendapatan dan Beban Nonusaha

Pendapatan nonusaha xxx

Beban nonusaha (xxx)

PT Bank Syariah “X” Laporan Laba Rugi

Periode 1 Januari s.d. 31 Desember 20X1 (lanjutan)

Laba (Rugi) sebelum Pajak xxx

Beban Pajak (xxx)

Laba (Rugi) Neto Periode Berjalan xxx Sumber: Pernyataan Standar Akuntansi Keuangan No. 101 tahun 2009 2.2.2.1 Tujuan Laporan Keuangan

Laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (SAK: 2009) Nomor 101 tentang penyajian laporan keuangan syariah adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja dari suatu entitas syariah. Tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas entitas syariah yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai entitas syariah yang meliputi:

a. Asset b. Kewajiban

e. Pendapatan dan beban termasuk keuntungan dan kerugian f. Arus kas

g. Dana zakat h. Dana kebajikan

Menurut Pernyataan Standar Akuntansi Keuangan (SAK: 2009) dalam kerangka dasar penyusunan dan penyajian laporan keuangan syariah pada paragraf 41 menyatakan bahwa, untuk mencapai tujuannya, laporan keuangan disusun atas dasar akrual. Dengan dasar akrual, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) serta diungkapkan dalam catatan akuntansi dan dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Laporan keuangan yang disusun atas dasar akrual memberikan informasi kepada pemakai, tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas, tetapi juga kewajiban pembayaran kas di masa depan serta sumber daya yang mempresentasikan kas yang akan diterima di masa depan. Oleh karena itu, laporan keuangan menyediakan jenis informasi transaksi masa lalu dan peristiwa lainnya yang paling berguna bagi pengguna dalam pengambilan keputusan.

2.2.2.2 Pemakai Laporan Keuangan

pelanggan; pemerintah; serta lembaga-lembaganya dan masyarakat (Yaya, 2009: 83-84).

1. Investor sekarang dan investor potensial. Investor adalah pihak yang menanamkan dananya untuk memiliki usaha yang ada atau yang akan dilaksanakan. Biasanya, bukti kepemilikan diwujudkan dalam bentuk surat saham. Investor sekarang adalah orang atau institusi yang telah memiliki surat saham suatu perusahaan, sedangkan investor potensial adalah orang atau institusi yang hendak membeli surat saham suatu perusahaan.

2. Pemberi dana qardh. Merupakan individu atau institusi yang memebrikan pinjaman kepada entitas syariah dengan menggunakan skema qardh, yaitu pinjaman dengan pengembalian sejumlah uang yang sama dengan yang dipinjam.

3. Pemilik dana syirkah temporer. Adalah individu atau institusi yang

menginvestasikan dananya pada entitas syariah secara temporer dengan menggunakan skema bagi hasil.

4. Pemilik dana titipan. Adalah individu atau institusi yang menitipkan dananya di entitas syariah dengan skema wadiah atau penitipan tanpa adanya kewajiban bagi yang dititipi untuk memberikan tambahan keada penitip.

6. Pengawas syariah. Adalah orang yang ditugaskan oleh dewan syariah

nasional untuk mengawasi kepatuhan suatu entitas syaraih terhadap prinsi syariah.

7. Karyawan. Adalah individu yang bekerja pada entitas syariah atau kelompok-kelompok yang mewakili kepentingan mereka dalam hubungannya dengan entitas syariah.

8. Pemasok dan mitra usaha lainnya. Pemasok dan mitra usaha lainnya tertarik dengan informasi yang memungkinkan mereka menilai apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

9. Pelanggan. Memerlukan informasi untuk menilai kelangsungan hidup entitas syariah, terutama jika mereka terlibat dalam perjanjian jangka panjang.

10. Pemerintah. Pemerintah dan berbagai lembaga di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan aktivitas entitas syariah.

11. Masyarakat. Informasi keuangan yang disediakan entitas syariah akan memungkinkan masyarakat menilai kontribusi entitas syariah pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan. 2.2.3 Teori Keagenan

memiliki asimetri informasi terhadap pihak eksternal perusahaan, seperti kreditur dan investor (Asmara, 2008: 20).

2.2.4 Teori Signal (Signalling theory)

Teori signal menunjukkan adanya asimetri informasi antara pihak manajemen perusahaan dan berbagai pihak yang berkepentingan, berkaitan dengan informasi yang dikeluarkan tersebut. Asimetri informasi dapat terjadi di antara dua kondisi ekstrem yaitu perbedaan informasi yang kecil sehingga tidak mempengaruhi manajemen, atau perbedaan yang sangat signifikan sehingga dapat berpengaruh terhadap manajemen dan harga saham. Asimetri informasi muncul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan dimasa yang akan datang dibandingkan pemegang saham dan stakeholder lainnya. Dikaitkan dengan peningkatan nilai perusahaan, ketika terdapat asimetri informasi, manajer dapat memberikan sinyal mengenai kondisi perusahaan kepada investor guna memaksimalisasi nilai saham perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan (disclosure) informasi akuntansi (Rahmawati, dkk., 2007: 69).

2.2.5 Manajemen Laba

2.2.5.1 Pengertian Manajemen Laba

wajar dalam menyusun laporan keuangan, apalagi jika manajemen laba dilakukan dalam batasan ruang lingkup prinsip akuntansi. Perbedaan pandangan mengenai manajemen laba mengakibatkan munculnya beberapa definisi yang berbeda mengenai manajemen laba (Setiawati, 2010: 16).

Melihat definisi diatas dapat disimpulkan bahwa ada kesamaan pendapat dalam setiap definisi itu, yaitu langkah tertentu untuk mengatur laba, campur tangan dalam penyusunan laporan keuangan, tindakan untuk mengatur laba, serta menggunakan keputusan tertentu untuk mengubah laporan keuangan.

Perbedaan pemahaman terhadap manajemen laba juga mendorong semakin berkembangnya model empiris yang digunakan untuk mengidentifikasi aktivitas rekayasa manajerial. Secara umum ada tiga kelompok model empiris manajemen laba yang diklasifikasikan atas dasar basis pengukuran yang digunakan, yaitu model yang berbasis akrual agregat (aggregate accruals), akrual khusus (specific accruals), dan distribusi laba (distribution of earnings) (Sulistyanto, 2008:9).

a. Model berbasis akrual merupakan model yang menggunakan discretionary accruals sebagai proksi manajemen laba.

b. Model yang berbasis specific accruals, yaitu pendekatan yang menghitung akrual sebagai proksi manajemen laba dengan menggunakan item laporan keuangan tertentu dari industry tertentu pula.

c. Model distribution of earnings dikembangkan oleh Burgtahler dan

Dichev, Degeorge, Patel, dan Zeckhauser, serta Myers dan Skinner. 2.2.5.2 Bagaimana dilakukan manajemen laba

1. Taking a Bath

Pola manajemen laba yang dilakukan dengan cara menjadikan laba perusahaan pada periode berjalan menjadi sangat ekstrim rendah (bahkan rugi) atau sangat ekstrim tinggi dibandingkan dengan laba pada periode sebelumnya atau sesudahnya.

2. Minimisasi Laba (income minimization)

Pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan perode berjalan lebih rendah daripada laba sesungguhnya.

3. Maksimisasi Laba (income maximization)

Pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode berjalan lebih tinggi daripada sesungguhnya.

4. Perataan Laba (income smoothing)

Pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode-periode tertentu menunjukkan fluktuasi yang normal dalam rangka mencapai kecenderungan atau tingkat laba yang diinginkan.

2.2.5.3 Alasan dilakukan manajemen laba

Menurut Muhammad (2006: 18), alasan dilakukan manajemen laba karena:

perolehan laba atau prestasi usaha suatu organisasi, hal ini karena tingkat keuntungan atau laba dikaitkan dengan prestasi manajemen dan juga besar kecilnya bonus yang akan diterima oleh manajer.

2. Manajemen laba dapat memperbaiki hubungan dengan pihak kreditor. Perusahaan yang terancam default yaitu tidak dapat memenuhi kewajiban pembayaran utang pada waktunya, perusahaan berusaha menghindarinya dengan membuat kebijakan yang dapat meningkatkan pendapatan maupun laba. Dengan demikian akan memberi posisi bargaining yang relatif baik dalam negoisasi atau penjadwalan ulang utang antara pihak kreditor dengan perusahaan.

3. Manajemen laba dapat menarik investor untuk menanamkan

modalnya terutama pada perusahaan go public pada saat IPO (initial public offering).

2.2.5.4 Faktor-faktor yang mempengaruhi Manajemen Laba

Dalam positif accounting theory terdapat tiga hipotesis yang melatarbelakangi terjadinya manajemen laba yaitu (Watt dan Zimmerman, 1986):

1. Bonus plan hypothesis

2. Debt (equity) hypothesis

Debt (equity) hypothesis menyatakan bahwa “the large the firms debt to equity ratio, the more likely managers use use accounting methods that increase income”. Dalam konteks perjanjian hutang, manajer akan mengelola dan mengatur labanya agar kewajiban hutangnya yang seharusnya diselesaikan pada tahun tertentu dapat ditunda untuk tahun berikutnya. Hal ini merupakan upaya manajer untuk mengelola dan mengatur jumlah laba yang merupakan indikator kemampuan perusahaan dalam menyelesaikan kewajiban hutangnya. Manajer akan melakukan pengelolaan dan pengaturan jumlah laba untuk menunda bebannya pada periode bersangkutan dan akan diselesaikannya pada periode-periode mendatang (Sulistyanto, 2008: 45).

Dalam debt (equity) hyphotesis dijelaskan bahwa perusahaan menunda kewajiban hutangnya untuk mengatur jumlah laba yang diinginkan dan kewajibannya itu akan diselesaikan pada periode yang akan datang.

3. Political cost hypothesis

2.2.5.5 Pengukuran Manajemen Laba

Manajemen laba yang diproksi dengan menggunakan discretionary accrual diukur dengan menggunakan rumus (Sulistyanto, 2008: 165):

TACt = DAt + NDAt Keterangan:

DAt = Discretionary accruals pada periode-t. TACt = Ttal Accruals pada periode-t.

NDAt = Nondiscretionary accruals pada periode-t.

Untuk perhitungan total akrual adalah sebagai berikut (Belkaoui, 2007: 202):

TAt = ΔCAt – ΔCasht – ΔCLt + ΔDCLt - DEPt Dimana:

ΔCAt = Perubahan dalam aktiva tahun berjalan di tahun t. ΔCasht= Perubahan dalam kas dan setara kas di tahun t. ΔCLt = Perubahan dalam utang tahun berjalan di tahun t.

ΔDCLt= Perubahan dalam utang termasuk utang tahun berjalan di

tahun t.

DEPt = Beban penyusutan dan amortisasi dalam tahun t

Untuk perhitungan akrual nondiskresioner menggunakan model Jones yang dimodifikasi, rumus yang digunakan adalah sebagai berikut (Belkaoui, 2007: 204):

NDAt = akrual bukan pilihan di tahun t. α1,α2, α3= Parameter spesifik perusahaan.

∆REVt= Pendapatan di tahun t dikurangi pendapatan tahun t-1.

ΔRECt = Piutang bersih di tahun t dikurangi piutang bersih di tahun t-1.

PPEt = Aktiva tetap kotor di tahun t. At-1 = Aktiva total di akhir tahun t-1. 2.2.6 Rasio CAMEL

Rasio CAMEL adalah aspek yang paling banyak berpengaruh terhadap kondisi keuangan bank yang berpengaruh juga terhadap tingkat kesehatan bank (Almilia dan Herdinigtyas, 2005: 133). Dengan analisis rasio dapat diperoleh gambaran baik buruknya keadaan atau posisi keuangan suatu bank. Dalam mengukur tingkat kesehatan bank, bank Indonesia menggunakan rasio keuangan model CAMEL (Peraturan Bank Indonesia No. 13/1/PBI/2011 Tentang Penilaian Kesehatan Bank Umum Dan Peraturan Bank Indoesia No. 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah).

RORA, komponen management diukur dengan rasio ROA, komponen earning diukur dengan rasio NPM, komponen liquidity diukur dengan rasio LDR.

a. Capital (Permodalan)

Penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kecukupan, proyeksi (trend ke depan) permodalan dan kemampuan permodalan dalam mengcover risiko

b. Kemampuan memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan dan kinerja keuangan pemegang saham.

Rasio ini dihitung dengan rumus (Jumingan, 2006: 243):

b. Asset quality (Kualitas aset)

Penilaian terhadap faktor kualitas asset meliputi penilaian terhadap komponen-komponen sebagai berikut:

b. Kecukupan kebijakan dan prosedur, sistem kaji ulang (review)

internal, sistem dokumentasi dan kinerja penanganan aktiva produktif bermasalah.

Jadi rasio ini digunakan untuk mengukur seberapa baik kualitas asset bank syariah. Rasio ini dihitung dengan menggunakan rumus (Andayani, 2009: 6):

c. Management (Kualitas manajemen)

Penilaian terhadap faktor manajemen meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kualitas manajemen umum, penerapan manajemen risiko terutama pemahaman manajemen atas risiko Bank atau UUS. b. Kepatuhan Bank atau UUS terhadap ketentuan yang berlaku,

komitmen kepada Bank Indonesia maupun pihak lain, dan kepatuhan terhadap prinsip syariah termasuk edukasi pada masyarakat, pelaksanaan fungsi sosial.

d. Earning (Rentabilitas)

Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kemampuan dalam menghasilkan laba, kemampuan laba mendukung ekspansi dan menutup risiko, serta tingkat efisiensi; b. Diversifikasi pendapatan termasuk kemampuan bank untuk

mendapatkan fee based income, dan diversifikasi penanaman dana, serta penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya.

Rasio ini dihitung dengan rumus (Jumingan, 2006: 245):

e. Liquidity (likuiditas)

Penilaian terhadap faktor likuiditas sebagaimana meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kemampuan memenuhi kewajiban jangka pendek, potensi maturity mismatch, dan konsentrasi sumber pendanaan.

b. Kecukupan kebijakan pengelolaan likuiditas, akses kepada sumber pendanaan, dan stabilitas pendanaan.

2.2.7 Hubungan Rasio CAMEL terhadap praktik manajemen laba. 2.2.7.1 Pengaruh Capital terhadap manajemen laba

Capital di ukur dengan Rasio CAR (Capital Adequency Ratio) digunakan untuk mengukur kecukupan modal guna menutupi kemungkinan kegagalan dalam pemberian kredit dan perdagangan surat-surat berharga (Jumingan, 2006: 243). Industri perbankan mempunyai regulasi yang lebih ketat dibandingkan dengan industri lain, misalnya suatu bank harus memenuhi kriteria CAR minimum. Apabila bank yang modalnya sudah berkurang tidak dapat menyuntikkan dana lagi maka bank tersebut akan berkurang CAR-nya. Manajemen laba dilakukan oleh bank semakin intensif dengan arah terbalik dengan tingkat CAR, dimana bank yang memiliki nilai CAR lebih rendah dari ketentuan minimum Bank Indonesia yakni 8%, cenderung lebih intensif melakukan praktik manajemen laba dan sebaliknya.

Contohnya dalam penelitian Zahara dan Siregar (2009), nilai rata-rata rasio CAR secara keseluruhan kecil yaitu hanya 0,00941 atau 0,9%, ini berarti nilai CAR lebih rendah dari ketentuan minimum Bank Indonesia yaitu 8%, sehingga diduga melakukan praktik manajemen laba.

2.2.7.2 Pengaruh Assets terhadap praktik manajemen laba.

syariah yang dikatakan aktiva produktif yaitu pembiayaan, piutang, qardh, surat berharga syariah, penempatan, dan penyertaan modal. Rasio ini digunakan untuk mengukur seberapa baik kualitas asset bank syariah.

Dalam penelitian Zahara dan Siregar (2009), pengaruh assets terhadap manajemen laba ditunjukkan dengan nilai rata-rata rasio RORA yang cukup rendah yaitu sebesar -0,00361 atau 0,4%, apabila nilai rasio RORA rendah, maka suatu bank cenderung akan melakukan praktik manajemen laba.

2.2.7.3 Pengaruh Management terhadap praktik manajemen laba.

Management diukur dengan Rasio ROA. Rasio ini digunakan untuk mengukur kemampuan bank dalam memperoleh laba dan menunjukkan efektivitas pengelolaan aset, semakin tinggi angka ROA menunjukkan pengelolaan aset semakin produktif. Hubungan antara ROA dengan manajemen laba yaitu apabila suatu bank memperoleh laba sedikit atau rendah, maka bank akan cenderung melakukan praktik manajemen laba dengan cara memaksimalisasi laba tersebut, agar terlihat baik di dalam laporan keuangan.

2.2.7.4 Pengaruh Earning terhadap praktik manajemen laba.

Earning yang diukur dengan Rasio NPM menunjukkan tingkat kemampuan manajemen dalam memperoleh laba. Hubungannya antara rasio NPM dengan praktik manajemen laba yaitu, apabila laba yang diperoleh sedikit, maka manajer akan termotivasi untuk melakukan praktik manajemen laba dengan cara memaksimalisasi laba agar laba yang terlihat di dalam laporan keuangan terlihat baik.

Contohnya dalam penelitian Zahara dan Siregar (2009), adanya pengaruh rasio NPM terhadap praktik manajemen laba karena dipengaruhi oleh aktivitas big bath karena sekitar 53% sampel mengalami penurunan laba yang cukup besar. Semakin rendah rasio NPM diduga akan lebih memotivasi bank untuk melakukan manajemen laba.

2.2.7.5 Pengaruh Liquidity terhadap praktik manajemen laba.

Hasil penelitian Zahara dan Siregar (2009) menunjukkan nilai rata-rata rasio LDR merupakan rasio tertinggi dari semua rasio, yaitu 63% yang menunjukkan kemampuan bank syariah dalam menyalurkan pembiayaan kredit kepada masyarakat. Apabila nilai LDR rendah, maka akan lebih memotivasi bank untuk melakukan manajemen laba.

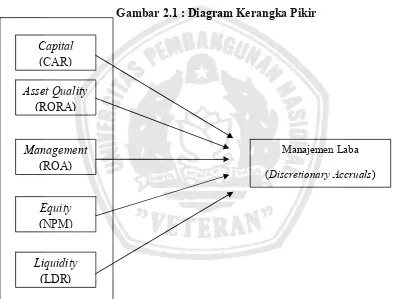

[image:57.595.105.499.283.582.2]2.2.8 Kerangka pikir

Gambar 2.1 : Diagram Kerangka Pikir

Capital (CAR)

Asset Quality (RORA)

Liquidity (LDR) Management

(ROA)

Equity (NPM)

Manajemen Laba

2.2.9 Hipotesis

Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan yang ingin dicapai diuraikan sebagai berikut:

1. H1: Capital yang diukur dengan CAR berpengaruh signifikan terhadap praktik manajemen laba.

2. H2: Assets yang diukur dengan RORA berpengaruh signifikan terhadap praktik manajemen laba.

3. H3: Management yang diukur dengan ROA

berpengaruh signifikan terhadap manajemen laba

4. H4: Earning yang diukur dengan NPM berpengaruh signifikan terhadap praktik manajemen laba.

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan manajemen laba yang diproksi dengan discretionary accrual sebagai variabel dependen/ variabel terikat (Y), sedangkan variabel independen/ bebas (X) adalah CAR (X1), RORA (X2), NPM (X3), ROA (X4), dan LDR (X5).

Definisi operasional dari setiap variabel adalah:

1. Variabel dependen / terikat.

Variabel dependen atau terikat merupakan variabel yang dipengaruhi oleh variabel independen atau bebas (Sekaran, 2006: 116). Variabel dependen yang digunakan dalam penelitian ini yaitu manajemen laba.

TACt = ADt + NDAt Dimana:

TACt = Total akrual periode-t ADt = Akrual diskresioner periode-t

NDAt = Akrual nondiskresioner periode-t

Manajemen laba dalam penelitian ini diproksikan melalui akrual diskresioner yang dideteksi dengan model Healy (1985) dan model Jones (1991) seperti yang digunakan dalam penelitian Zahara dan Siregar (2009). Model tersebut dirumuskan sebagai berikut:

TAit = (∆PMADit + ∆BDDit +∆UMPit - ∆BYDit - ∆UPit – BAPit - Depit)/(Ait-1)

Dimana:

TAit = total akrual bank syariah i pada bulan t,

∆PMADit= selisih pendapatan masih akan diterima bank syariah i pada

bulan t dengan t-1,

∆BDDit = selisih beban dibayar dimuka bank syariah i pada bulan t

dengan t-1,

∆UMPit = selisih uang muka pajak bank syariah i pada bulan t dengan t-1,

∆BYDit = selisih beban yang harus dibayar bank syariah i pada bulan t

dengan t-1,

BAPit = beban penyisihan aktiva produktif bank syariah i pada bulan t,

Depit = beban depresiasi bank syariah i pada bulan t,

Ait-1 = total aktiva bank syariah i pada bulan t-1.

Kemudian, dilakukan estimasi dengan menggunakan model :

TAit / Ait-1 = α0 (1/Ait-1) + α1 (∆REVit /Ait-1) + α2 (PPEit /Ait-1) + εit

Dimana:

TAit = total akrual bank syariah i pada bulan t,

Ait-1 = total aktiva bank syariah i pada bulan t-1,

∆REVit = selisih pendapatan operasi bank syariah i pada bulan t dengan t-1,

PPEit = property, plant, and equipment (aktiva tetap) bank syariah i pada bulan t.

Untuk perhitungan akrual nondiskresioner menggunakan model Jones yang dimodifikasi, rumus yang digunakan adalah sebagai berikut (Belkaoui, 2007: 204):

NDAt = α0 (1 / At-1) + α1 [(∆REVt - ∆RECt) / At-1] + α2 (PPEt / At-1) Keterangan :

NDAt = akrual bukan pilihan di bulan t. α1,α2, α3= Parameter spesifik perusahaan.

∆REVt= Pendapatan di bulan t dikurangi pendapatan bulan t-1.

PPEt = Aktiva tetap kotor di bulan t. At-1 = Aktiva total di akhir bulan t-1

2. Variabel independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi variabel terikat, baik positif maupun negatif (Sekaran, 2006: 117). Jadi dengan kata lain variabel terikat ditentukan oleh varabel bebasnya. Variabel independen yang digunakan dalam penelitian ini yaitu rasio CAMEL. Rasio CAMEL terdiri dari rasio CAR, RORA, ROA, NPM, dan LDR.

a. Rasio CAR (Capital Adequency Ratio) adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank dan digunakan untuk megukur kecukupan modal guna menutupi kemungkinan kegagalan dalam pemberian kredit. Pengukuran data menggunakan skala rasio dan rumus yang digunakan (Jumingan, 2006: 243):

c. Rasio ROA (Return On Asset), adalah rasio yang menggambarkan

kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan. Skala pengukuran menggunakan skala rasio, rumus yang digunakan (Muhammad, 2004: 146):

d. Rasio NPM (Net Profit Margin) adalah rasio yang digunakan untuk

mengetahui kemampuan bank dalam menghasilkan laba bersih melalui pendapatan operasi. Diukur dengan menggunakan skala rasio, rasio ini dapat dihitung dengan rumus yaitu (Jumingan, 2006: 245):

e. Rasio LDR (Loan Deposit Ratio) adalah rasio yang digunakan

untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya. Skala pengukuran menggunakan skala rasio, rumus yang digunakan (Muhammad, 2004: 146):

Populasi merupakan kelompok subyek/obyek yang memiliki ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek/obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2004: 44). Populasi yang digunakan dalam penelitian ini adalah Bank Syariah yang terdaftar di Bank Indonesia tahun 2011 sebanyak 11 Bank, yaitu:

No Nama Bank Tahun

Beroperasi

1 PT Bank Syariah Muamalat 1992 2 PT Bank Syariah Mandiri 1999 3 PT Bank Syariah Mega

Indonesia

2004

4 PT Bank Syariah BRI 2008

5 PT Bank Syariah Bukopin 2008 6 PT Bank Panin Syariah 2009 7 PT Bank Victoria Syariah 2010

8 PT BCA Syariah 2010

9 PT Bank Jabar dan Banten 2010

10 PT Bank Syariah BNI 2010

11 PT Maybank Indonesia Syariah 2010

Sumber: Statistik perbankan syariah Bank Indonesia januari 2011

Menurut Soemarsono (2004: 44), sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Kriteria sebuah sampel harus merupakan representatif dari sebuah populasi.

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang dapat digunakan. Teknik yang akan digunakan oleh penulis sesuai dengan judul adalah nonprobability sampling. Adapun pengertian nonprobability sampling menurut Sugiyono (2010: 84) yaitu:

Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Jenis nonprobability sampling yang akan digunakan oleh penulis adalah purposive sampling.

Purposive sampling adalah teknik pemilihan sampel berdasarkan pada karakteristik tertentu yang dianggap mempunyai sangkut paut dengan karakteristik populasi yang sudah diketahui sebelumnya (Umar, 2004: 92). Kriteria pemilihan sampel dalam penelitian ini adalah:

1. Bank Umum Syariah yang terdaftar Direktori Perbankan di Bank Indonesia yang telah beroperasi sampai tahun 2010.

2. Bank Umum Syariah yang mempublikasikan laporan keuangan

bulanan secara lengkap selama tahun 2010.

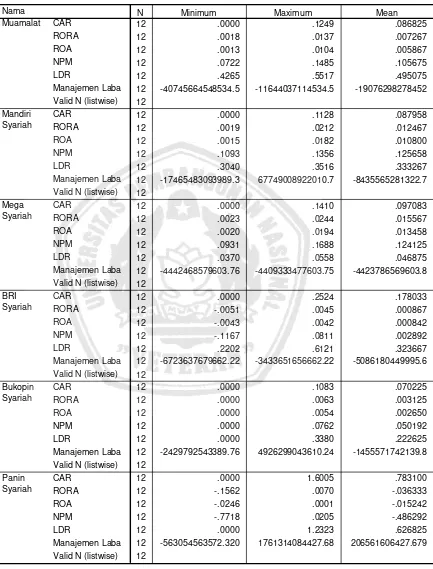

Bank Syariah Mega Indonesia, Bank Syariah BRI, Bank Syariah Bukopin, dan Bank Panin Syariah. Laporan keuangan yang dipakai adalah laporan keuangan bulanan selama tahun 2010 dengan jumlah 72 laporan keuangan yang diteliti.

3.3 Teknik pengumpulan data 3.3.1 Jenis data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh secara tidak langsung dari sumbernya dan bukan diusahakan sendiri oleh penulis atau peneliti. Data sekunder dalam penelitian ini berasal dari website bank syariah. Ditinjau dari sifatnya, jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

3.3.2 Sumber data

Sumber data yang digunakan dalam penelitian ini adalah data laporan keuangan publikasi perbankan syariah yaitu Bank Syariah Mandiri, Bank Mega Syariah, Bank Muamalat Indonesia, Bank BRI Syariah, Bank Bukopin Syariah, dan Bank Panin Syariah selama tahun 2010 yang diperoleh dari website Bank Indonesia.

Pengumpulan data yang dilakukan dengan cara metode dokumentasi. Metode dokumentasi adalah salah satu metode pengumpulan data yang digunakan dalam metodologi penelitian sosial. Dalam penelitian ini, dilakukan dengan cara mengumpulkan laporan keuangan bulanan selama tahun 2010. Data pendukung lain diperoleh dengan metode studi pustaka dan jurnal-jurnal ilmiah, serta literatur lain yang memuat bahasan yang berkaitan dengan penelitian ini.

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Uji Normalitas

Uji normalitas diperlukan untuk memastikan bahwa sebaran data yang digunakan bersifat normal. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk merupakan pedoman dalam mengambil keputusan apakah sebuah distibusi data mengikuti distribusi normal, berikut ini adalah pedomannya (Soemarsono, 2004: 43):

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5 % maka distribusinya adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5 % maka

distribusi adalah normal.

Algifari (2000: 83) menyatakan bahwa model regresi yang diperoleh dari metode kuadrat terkecil biasa (ordinary least Squares/OLS) merupakan model regresi yang menghasilkan estimator linear tidak bias yang terbaik (best linear unbias estimator/BLUE). Kondisi ini akan terjadi jika dipenuhi beberapa asumsi, yang disebut dengan asumsi klasik, hasil asumsi klasik tersebut adalah sebagai berikut:

3.4.2.1 Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent variable). Alat uji yang digunakan untuk mengetahui ada tidaknya multikolonieritas dalam penelitian ini dengan melihat besarnya nilai variance inflation factor (VIF).

Dasar analisis yang digunakan yaitu jika nilai variance inflation factor (VIF) < 10, dan mempunyai angka tolerance mendekati 1 maka hal ini berarti dalam persamaan regresi tidak ditentukan adanya kolerasi antar variabel bebas atau bebas multikolinieritas (Ghozali, 2009: 96).

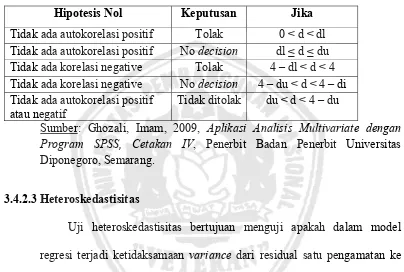

3.4.2.2 Autokorelasi

autokorelasi jika nilai Durbin Watson terletak antara batas atas atau upper bound (du) dan (4-du) (Ghozali, 2009: 99).

[image:69.595.109.513.248.520.2]Pengambilan keputusan ada tidaknya autokorelasi, yaitu:

Tabel 3.1 Deteksi Adanya Autokorelasi dengan Kriteria Durbin-Watson

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 – dl < d < 4 Tidak ada korelasi negative No decision 4 – du < d < 4 – di Tidak ada autokorelasi positif

atau negatif

Tidak ditolak du < d < 4 – du

Sumber: Ghozali, Imam, 2009, Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan IV, Penerbit Badan Penerbit Universitas Diponegoro, Semarang.

3.4.2.3 Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamat yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model yang bersifat homoskesdastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2009: 125).

spearman. Korelasi ranking spearman (rs) dapat dihitung dengan formula (Algifari, 2000: 86):

Keterangan :

= selisih ranking standar deviasi (s) dan ranking nilai mutlak error (e). Nilai e = Y-Y

= banyaknya sampel 3.4.3 Analisis Regeresi Liniear Berganda

Berdasarkan variabel-variabel yang telah diuraikan dimuka, maka model regresi linier berganda dirumuskan sebagai berikut (Siagian dan Sugiarto, 2002: 237):

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + εi Dimana:

Y = Akrual diskresioner α = Konstanta

X1 = Rasio CAR

X2 = Rasio RORA

X3 = Rasio ROA X4 = Rasio NPM X5 = Rasio LDR

β1,β2,β3,β4,β5 = Koefisien regresi

3.4.4 Uji Hipotesis

Prosedur pengujian yang dilakukan untuk masing-masing hipotesis adalah sebagai berikut:

3.4.4.1 Uji F

Suatu persamaan regresi pada dasarnya dapat diuji dengan menggunakan statistik uji F yang digunakan untuk menguji secara simultan pengaruh X1, X2, X3 terhadap Y. Prosedur Uji F dengan kriteria sebagai