DAMATA ARTA NUGRAHA DI KABUPATEN LAMONGAN

Sk r ipsi

Dia jukan Untuk Memenuh i Sebagai Per sya r ata n da lam Memper oleh Gelar Sa r ja na Ekonomi

Pr ogr a m Studi Akunta nsi

Diajukan Oleh :

REZKI BACHTIAR YULIANSYAH

0713010096/FE/AK

FAKULTAS EKONOMI

DAMATA ARTA NUGRAHA DI KABUPATEN LAMONGAN

SKRIPSI

Diajukan k epada Faku lta s Ekonomi

Un iver sita s Pemba ngunan Nasional “Veter a n” J a wa Timur

Diajukan Oleh :

REZKI BACHTIAR YULIANSYAH

0713010096/FE/AK

FAKULTAS EKONOMI

UNI VER SITAS P EM BANGUNAN NASIO NAL “VE TER AN”

J AWA TIMUR

ORGANISASI, DAN KOMPLEKSITAS TUGAS

TERHADAP SLACK ANGGARAN PADA BANK PERKREDITAN RAKYAT DAMATA ARTA NUGRAHA

DI KABUPATEN LAMONGAN

Diajukan Oleh :

Rezki Bachtiar Yuliansyah

0713010096/F E/AK

Disetujui u ntuk Ujian Lisan oleh:

Pembimbing Uta ma

Dr a.EC. DYAH RATNAWATI.MM

NIP. 19670231991032001 Tangga l, ………

Mengetahui

Wak il Dekan I Fakultas Ekonomi

Univer sita s Pembangunan Nasional ”Veter an” J awa Timur

ORGANISASI, DAN KOMPLEKSITAS TUGAS

TERHADAP SLACK ANGGARAN PADA BANK PERKREDITAN RAKYAT DAMATA ARTA NUGRAHA

DI KABUPATEN LAMONGAN

Diajukan Oleh :

Rezki Bachtiar Yuliansyah

0713010096/FE/AK

Telah d iseminar kan dan disetuju i un tuk menyusu n skr ipsi oleh :

Pembimbing Uta ma

Dr a.EC. DYAH RATNAWATI.MM

NIP. 19670231991032001 Tangga l, ………

Mengetahui

Ketua Pr ogr am Studi Akuntansi

ORGANISASI, DAN KOMPLEKSITAS TUGAS

TERHADAP SLACK ANGGARAN PADA BANK PERKREDITAN RAKYAT DAMATA ARTA NUGRAHA

DI KABUPATEN LAMONGAN

Diajukan Oleh :

Rezki Bachtiar Yuliansyah

0713010096/FE/AK

Telah d isetujui untuk diseminar kan oleh :

Pembimbing Uta ma

Dr a.EC. DYAH RATNAWATI.MM NIP. 19670231991032001

Tangga l, ………

Mengetahui

Ketua Pr ogr am Studi Akutansi

TERHADAP SLACK ANGGARAN PADA BANK PERKREDITAN RAKYAT DAMATA ARTA NUGRAHA

DI KABUPATEN LAMONGAN Diajukan Oleh :

Rezki Bachtiar Yuliansyah

0713010096/FE/AK

Telah Diper tahanka n Dihadapan dan Diter ima Oleh Tim Penguji Sk r ip si Ak unta nsi Fak ulta s Ekonomi Univer sita s Pemb angunan Nasional

”Veter a n” J awa Timu r :

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Dra. Dyah Ratnawati, Msi Drs. Ec. H. Tamadoy T, MM Sekretaris

Drs. Ec. Eko Riadi, Maks Anggota

Dra. Dyah Ratnawati, Msi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “UPN” Veteran Jawa Timur

melimpahkan kemurahan, kebaikan dan karunianya-Nya, sehingga penulisan dapat menyelesaikan skripsi ini.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana program studi Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini, penulis melakukan penelitian dengan judul “Pengaruh Partisipasi Pengganggaran, Komitmen organisasi, dan Kompleksitas Tugas terhadap slack anggaran pada BPR. Damata Arta Nugraha”.

Penulis menyadari bahwa penulisan skripsi ini tidak akan bisa terselesaikan dengan baik tanpa adanya bantuan dari beberapa pihak. Pada kesempatan yang baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampikan ucapan terimakasih kepada seluruh pihak yang telah membantu guna mendukung kelancaran penyusunan skripsi ini.

Penulis dengan rasa hormat yang mendalam mengucapkan terimakasih kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Dhani Ichsanudin N, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Dra. EC. Rr. Dyah Ratnawati, MM, selaku Dosen Pembimbing yang telah mengarahkan, meluangkan waktu dan memberikan bimbingan guna membantu penulis dalam menyelesaikan skripsi ini

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

7. Ucapan terima kasih kepada keluargaku, papa dan mama serta saudara yang senantiasa memberikan do’a dan dukungan baik moral maupun materiil dengan tulus ikhlas.

8. Teman-teman seperjuangan pada waktu kuliah dan teman-teman maen, yang lucu-lucu.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis dalam melakukan penulisan skripsi ini.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harpkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya dimasa yang akan datang.

Surabaya, Februari 2012

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1. Anggaran ... 12

2.2.1.1.Pengertian Anggaran ... 12

2.2.1.2.Fungsi Anggaran ... 13

2.2.1.3.Penyusunan Anggaran ... 16

2.2.1.4.Manfaat Penyusunan Anggaran ... 16

2.2.1.5.Partisipasi Dalam Penyusunan Anggaran ... 17

2.2.4. Kompleksitas Tugas ... 21

2.2.5. Slack Anggaran (senjangan anggaran atau budgetary Slack) ... 22

2.2.5.1 Pengertian Slack Anggaran ... 22

2.2.5.2. Kondisi Slack Anggaran ... 23

2.2.6. Teori Agency ... 23

2.2.7. Pengaruh Partisipasi Anggaran Terhadap Slack Anggaran ... 25

2.2.9. Pengaruh Komitmen Organisasi Terhadap Slack Anggaran ... 27

2.2.10. Pengaruh Kompleksitas Tugas Terhadap Slack Anggaran ... 29

2.3. Kerangka Berfikir ... 29

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN 3.1. Devinisi Operasional Dan Pengukuran Variabel ... 31

3.1.1.Devinisi Operasional ... 31

3.2. Pengukuran Variabel ... 33

3.3. Teknik Penentuan Sample ... 34

3.3.1 Populasi ... 34

3.4.2. Pengumpulan Data ... 36

3.5. Uji Analisis Data ... 36

3.5.1. Uji Normalitas ... 36

3.5.2. Uji Validitas ... 37

3.5.3. Uji Reliabilitas ... 37

3.5.4. Uji Asumsi Klasik ... 38

3.5.5. Uji Regresi Berganda ... 40

3.5.6. Uji Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Operasional ... 44

4.1.1. Sejarah Singkat Perusahaan ... 44

4.1.2. Visi dan Misi BPR. Damata Arta Nugraha ... 47

4.1.3. Lokasi Perusahaan ... 47

4.1.4. Struktur Organisasi BPR. Damata Arta Nugraha ... 48

4.1.5. Job Description ... 49

4.2. Deskripsi Hasil Penelitian ... 61

4.2.1. Gambaran Umum Keadaan Responden ... 61

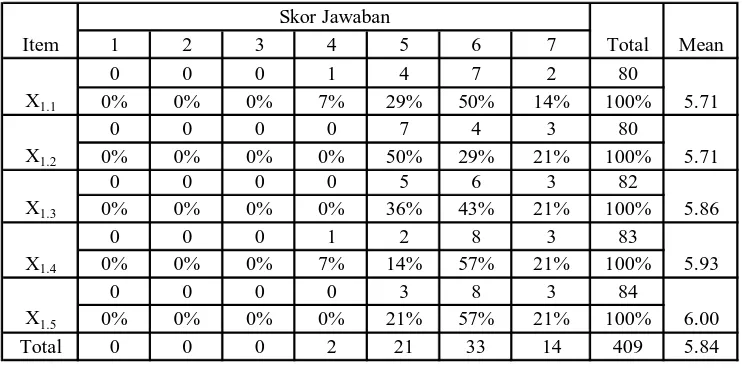

4.2.2. Deskripsi Variabel Penelitian ... 61

4.2.2.1. Partisipasi Penganggaran (X1) ... 63

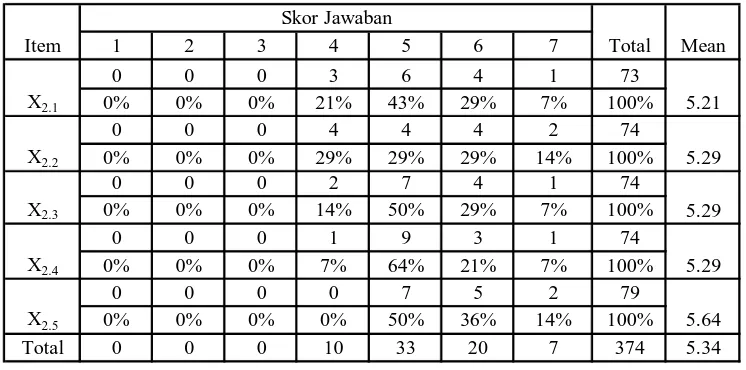

4.2.2.2. Komitmen Organisasi (X2) ... 65

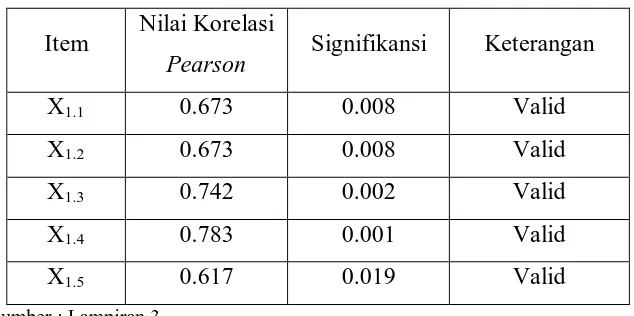

4.3.1. Hasil Pengujian Viladitas ... 69

4.3.2. Hasil Pengujian Reliabilitas ... 71

4.3.3. Hasil Pengujian Normalitas ... 72

4.4. Deskripsi Hasil Pengujian Asumsi Klasik ... 73

4.4.1. Hasil Pengujian Multikolinieritas ... 74

4.4.2. Hasil Pengujian Heteroskedastisitas ... 75

4.5. Analisis Regresi Linier Berganda ... 76

4.6. Persamaan Regresi ... 76

4.7. Uji Kecocokan Model (Uji F) ……… ... 78

4.8. Uji Pengaruh (Uji t) ……… . 80

4.9. Pembahasan Hasil Penelitian ……….. 80

4.9.1. Pengaruh Partisipasi Anggaran (X1) Terhadap Slack Anggaran (Y) ………... 81

4.9.2. Pengaruh Komitmen Organisasi (X2) Terhadap Slack Anggaran (Y) ... 82

4.9.3. Pengaruh Komplektisitas Tugas (X3) Terhadap Slack Anggaran (Y) ... 84

4.9.4. Implikasi Penelitian ... 85

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 88 5.2. Saran ... 89

Lampiran 1 Data Penelitian

Lampiran 2 Tabel Frekuensi Jawaban Responden Lampiran 3 Hasil Uji Viliditas

Lampiran 4 Hasil Uji Reliabilitas Lampiran 5 Hasil Uji Normalitas Lampiran 6 Hasil Uji Asumsi Klasik

(BPR) DAMATA ARTA NUGRAHA DI KABUPATEN LAMONGAN

Rezki Bachtiar Yuliansyah

ABSTRAK

Anggaran merupakan salah satu faktor terpenting yang menjadi bahan pertimbangan perusahaan untuk meningkatan kinerja managemen. Untuk menghasilkan sebuah aggaran yang efektif, manajer membutuhkan kemampuan memprediksi masa depan, dengan mempertimbangkan berbagai faktor seperti adanya partisipasi penganggaran, komitmen organisasi dan kompleksitas tugas yang dapat berpengaruh terhadap slack anggaran. Diketahui terjadi slack anggaran pada BPR Damata Arta Nugraha. Mengingat pentingnya anggaran perusahaan sebagai alat untuk menentukan kebijakan dan keputusan pimpinan, maka perlu dilakukan penelitian tentang seberapa besar pengaruh partisipasi penganggaran, komitmen organisasi dan kompleksitas tugas terhadap slack anggaran pada BPR Damata Arta Nugraha.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil penyebaran kuesioner. Responden penelitian adalah keseluruhan level manajemen (setara dengan manajer) yang ikut berpartisipasi dalam penyusunan anggaran di BPR Damata Arta Nugraha yaitu berjumlah 14 orang. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data diperoleh kesimpulan bahwa secara simultan partisipasi penganggaran, komitmen organisasi dan kompleksitas tugas berpengaruh signifikan terhadap slack anggaran pada BPR Damata Arta Nugraha. Disimpulkan pula bahwa partisipasi penganggaran berpengaruh positif dan signifikan terhadap slack anggaran pada BPR Damata Arta Nugraha, komitmen organisasi berpengaruh negatif dan signifikan terhadap slack anggaran pada BPR Damata Arta Nugraha, sedangkan kompleksitas tugas berpengaruh positif tidak signifikan terhadap slack anggaran pada BPR Damata Arta Nugraha. Di antara partisipasi penganggaran, komitmen organisasi dan kompleksitas tugas yang berpengaruh dominan terhadap slack anggaran pada BPR Damata Arta Nugraha adalah komitmen organisasi.

Rezki Bachtiar Yuliansyah

ABSTRACT

The budget is one of the most important factors that was the consideration of the

company for improving management performance. To produce an effective budget, the manager

need the ability to predict the future with a consider various factors like the participation in

budgeting, organizational commitment and complexity of the task where to influence in

Budgeting Slack. The Budgeting Slack as a tools to determine policy and leaders decision,

should to research about the influence of Participation in Budgeting, Organizational

Commitment, and The Complexity of The Task Against The Budgeting Slack at Bank

Perkreditan Rakyat (BPR) Damata Arta Nugraha in Kabupaten Lamongan.

The data used in this research is a primary data from spreading questionnaire. The

respondent this research is the overall level of management (like a manager) involved

participation on preparation of the budget in BPR Damata Arta Nugraha were 14 people. An

analysis of the techniques used is the multiple linear regression.

Based on the analytical data results obtained the conclusion that the participation in

budgeting simultaneously, organizational commitment, and the complexity of the task against is

have significant impact for budgeting slack on BPR Damata Arta Nugraha. Deduced also that the

participation in budgeting have a positive impact and significant against budgeting slack on BPR

Damata Arta Nugraha, the commitment is a negative impact and significant against budgeting

slack on BPR Damata Arta Nugraha, but the complexity of the task is have a positive impact and

not significant against budgeting slack on BPR Damata Arta Nugraha. Between a participation in

budgeting, organizational commitment and complexity of the task. The organizational

commitment is against budgeting slack on BPR Damata Arta Nugraha dominant impact.

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Menghadapi perkembangan dunia usaha yang pesat saat ini menimbulkan pertumbuhan ekonomi yang semakin tinggi sehingga dampak dari semua ini menimbulkan semakin ketatnya kondisi persaingan yang terjadi antar perusahaan, Maka diperlukan berbagai perbaikan kualitas dari dalam perusahaan untuk dapat bersaing secara wajar dan sehat dalam rangka mencapai tujuan masing – masing perusahaan. Sejalan dengan itu, anggaran merupakan salah satu faktor terpenting yang menjadi bahan pertimbangan perusahaan untuk meningkatan kinerja managemen. Tujuan perusahaan dalam suatu perekonomian adalah untuk mencapai laba yang sebesar – besarnya sesuai dengan pertumbuhan perusahaan jangka panjang guna menjamin kelangsungan hidup perusahaan. Pencapaian tujuan perusahaan dalam kondisi persaingan ketat, dibutuhkan figur pemimpin yang dapat mengorganisir sumber daya perusahaan secara optimal, untuk bekerja dengan efektif dan efisien, diperlukan suatu cara agar perusahaan dalam melakukan kegiatanya tidak mengeluarkan sumber daya berlebihan yaitu dengan penyusunan anggaran.

anggaran perusahaan. Sebagai alat perencanaan, anggaran merupakan rencana kegiatan yang terdiri dari sejumlah target yang akan dicapai oleh para manajer departemen suatu perusahaan dalam melaksanakan serangkaian kegiatan tertentu pada masa yang akan datang (Veronika, 2007).

Alasan peneliti memilih variabel partisipasi anggaran, komitmen organisasi, dan kompleksitas tugas dikarenakan proses penyusunan anggaran melibatkan banyak pihak, anggaran juga memiliki dampak langsung terhadap perilaku manusia, terutama bagi orang yang langsung terlibat dalam penyusunan anggaran, untuk menghasilkan sebuah aggaran yang efektif, manajer membutuhkan kemampuan untuk memprediksi masa depan, dengan mempertimbangkan berbagai faktor seperti adanya partisipasi penganggaran, gaya kepemimpinan, komitmen organisasi, dan kompleksitas tugas yang dapat berpengaruh terhadap slack anggaran (Ikhsan, 2007).

Partisipasi anggaran merupakan suatu pernyataan formal yang dibuat oleh manajemen tentang rencana-rencana yang akan dilakukan pada masa yang akan datang dalam suatu periode tertentu, yang akan digunakan sebagai pedoman dalam pelaksanaan kegiatan selama periode tersebut (Hunson, 1966)

Setiap manusia mempunyai karakter dan perilaku yang berbeda-beda, yang mana partisipasi penganggaran dapat berpengaruh atau tidak berpengaruh terhadap slack. Pendukung partisipasi akan menciptakan slack semakin tinggi partisipasi yang diberikan pada bawahan dalam penganggaran cenderung mendorong bawahan menciptakan slack. Kelompok yang tidak mendukung pendapat itu menyatakan bahwa partisipasi dapat mengurangi slack yang ditandai dengan komunikasi positif antara para manajer. Slack anggaran adalah perbedaan antara anggaran yang dinyatakan dan estimasi anggaran terbaik yang secara jujur dapat diprediksikan. Manajer menciptakan slack dengan mengestimasikan pendapatan lebih rendah dan biaya lebih tinggi. Manajer melakukan hal ini agar target anggaran dapat dicapai sehingga kinerja manajer terlihat baik (Veronika, 2007).

Kompleksitas tugas sebagai tugas yang tidak terstruktur, membingungkan, dan sulit. Individu dengan tugas kompleks cenderung akan menciptakan slack anggaran dengan tujuan target anggaran dapat dicapai sehingga kinerjanya akan terlihat baik. Sebaliknya, jika individu tidak menghadapi tugas yang kompleks, individu tersebut akan yakin bahwa target anggaran dapat dicapai sehingga cenderung tidak menciptakan slack anggaran (Veronika, 2007).

keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai oleh organisasi, dengan adanya komitmen yang tinggi kemungkinan terjadinya slack anggaran dapat dihindari. Sebaliknya, jika individu dengan komitmen rendah akan mementingkan dirinya sendiri atau kelompoknya, yang mana Individu tersebut tidak memiliki keinginan untuk menjadikan organisasi kearah yang lebih baik, sehingga kemungkinan terjadinya slack anggaran, apabila dia terlibat dalam penyusunan anggaran akan lebih besar (Ikhsan,2007).

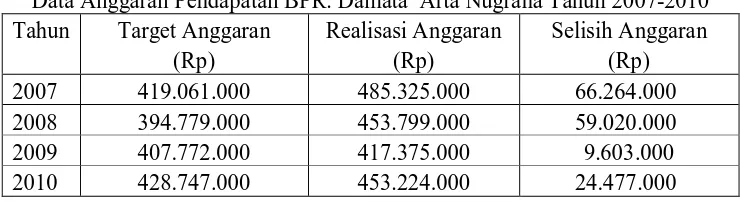

Objek pada penelitian ini adalah BPR. Damata Arta Nugraha . BPR. Damata Arta Nugraha merupakan salah satu BANK yang bergerak dalam bank perkreditan rakyat. BPR. Damata Arta Nugraha tentunya tidak terlepas dari kondisi persaingan yang semakin tajam sehingga harus segera diarahkan untuk menjadi BPR yang mampu bersaing. Karena BPR. DAMATA ARTA NUGRAHA terus berkembang sehingga memungkinkan adanya permasalahan. Masalah yang dihadapi BPR. Damata Arta Nugraha adalah tentang Anggaran Pendapatan yang semakin tahun semakin menurun.

Tabel 1.1

Data Anggaran Pendapatan BPR. Damata Arta Nugraha Tahun 2007-2010 Tahun Target Anggaran

(Rp)

Realisasi Anggaran (Rp)

Selisih Anggaran (Rp) 2007 419.061.000 485.325.000 66.264.000 2008 394.779.000 453.799.000 59.020.000

2009 407.772.000 417.375.000 9.603.000

Mengingat pentingnya anggaran perusahaan sebagai alat untuk menentukan kebijakan dan keputusan pimpinan, maka perlu dilakukan penelitian tentang seberapa besar pengaruh komitmen organisasi, dan komleksitas tugas dalam penyusunan anggaran terhadap selisih (slack) anggaran dengan tidak meninggalkan pengaruh partisipasi anggaran penyusunan anggaran perusahaan.

Melihat latar belakang di atas, peneliti tertarik untuk mengamati dan meneliti tentang Pengar uh Par tisipasi Penganggar an, Komitmen Or ganisasi dan Komplek sitas Tugas Terhadap Slack Anggar an Pada BPR. DAMATA ARTA NUGRAHA Di La mongan.

1.2.Per umusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut :

Apakah partisipasi penganggaran, komitmen organisasi dan kompleksitas tugas berpengaruh secara simultan terhadap slack anggaran pada BPR. DAMATA ARTA NUGRAHA di Lamongan?.

1.3.Tujuan Penelitian

Sebagaimana yang diuraikan pada latar belakang permasalahan diatas, maka tujuan yang ingin dicapai dengan dilakukannya penelitian dan pembahasan adalah sebagai berikut :

1. Untuk menguji secara empiris dan untuk mengetahui pengaruh secara langsung partisipasi penganggaran, komitmen organisasi dan kompleksitas tugas terhadap slack anggaran pada BPR. DAMATA ARTA NUGRAHA di Lamongan.

2. Untuk menganalisis secara empiris serta mengetahui pengaruh partisipasi penganggaran, komitmen organisasi dan kompleksitas tugas secara tidak langsung terhadap slack anggaran pada BPR. DAMATA ARTA NUGRAHA di Lamongan.

1.4.Manfaat Penelitian

Penulis mengharapkan adanya manfaat dari penelitian ini yang dapat diberikan bagi berbagai pihak, yaitu sebagai berikut :

1. Bagi Perusahaan

2. Bagi Peneliti

Peneliti dapat lebih memahami dan dapat memberikan manfaat tambahan khususnya mengenai Pengaruh Partisipasi Anggaran, Komitmen Organisasi, dan Kompleksitas tugas terhadap slack anggaran.

3. Bagi Akademik

BAB II KAJ IAN PUSTAKA

2.1. Penelitia n Ter dahulu

Dalam menunjang penelitian ini, maka di dukung oleh penelitian terdahulu yang relevan dengan penelitian ini. Penulis :

1. Ikhsan (2007)

“Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran Dengan Menggunakan Lima Variabel Pemoderasi”.

a. Permasalahan

Apakah partisipasi anggaran terhadap senjangan anggaran dengan menggunakan lima variabel pemoderasi berpengaruh terhadap slack. b. Tujuan

Untuk mengetahui gaya kepemimpinan, komitmen organisasi, ketidakpastian anggaran sebagai variabel moderating dalam menguji hubungan antara partisipasi penyusunan anggaran dengan senjangan anggaran.

c. Kesimpulan

senjangan anggaran selain dari partisipasi anggaran. Variabel kecukupan anggaran dalam penelitian ini berlaku sebagai moderator dalam hubugannya antara partisipasi anggaran dengan senjangan anggaran sedangkan variabel ketidakpastian strategik, ketidakpastian lingkungan, komitmen organisasi dan gaya kepemimpinan berlaku sebagai moderator.

2. Rahman (2003)

“Pengaruh Partisipasi Anggran Dan Keterlibatan Kerja Terhadap Senjangan Anggaran Dengan Komiten Organisasi Sebagai Variabel Moderating”. a. Permasalahan

Apakah komiten organisasi mempunyai pengaruh terhadap hubungan antara partisipasi anggaran dan senjangan anggaran dan apakah komitmen organisasi mempunyai pengaruh terhadap hubungan antara keterlibatan kerja dan senjangan anggaran.

b. Tujuan

c. Kesimpulan

Hasil penelitian ini adalah menemukan adanya pengaruh yang signifikan pada interaksi antara komitmen organisasi dengan partisipasi anggaran terhadap senjangan anggaran.

3. Veronika (2007)

“Pengaruh Partisipasi Penganggaran, Penekanan Anggaran, Komitmen Organisasi, Dan Kompleksitas Tugas Terhadap Slack Anggaran Pada Bank Perkreditan Rakyat (BPR) Di Kabupaten Badung”.

a. Permasalahan

Adakah pengaruh antara partisipasi anggaran, penekanaan anggaran, komitmen organisasi, dan komleksitas tugas secara simultan dan parsial berpengaruh terhadap slack anggaran di Bank Perkreditian Rakyat di kabupaten badung.

b. Tujuan

Mengetahui pengaruh partisipasi penganggaran, penekanan Anggaran, komitmen organisasi, dan kompleksitas tugas terhadap slack anggaran pada Bank perkreditan rakyat (BPR).

c. Kesimpulan

Persamaan penelitian ini dengan penelitian-peneltian sebelumnya adalah variabel yang digunakan dalam penelitian adalah partisipasi anggaran, komitmen organisasi, kompleksitas tugas, dan slack angaran, perbedaan penelitian ini dengan penelitian sebelumnya adalah teknik analisis yang digunakan dalam penelitian ini menggunakan teknik analisis regresi berganda namun pada penelitian sebelumnya yang menggunakan variabel pemoderasi menggunakan teknik analisis MRA (moderate regression analysis). MRA merupakan bentuk regresi yang dirancang secara hirarki untuk menentukan hubungan antara dua variabel yang dipengaruhi oleh variabel ketiga atau moderating. Penelitian kali ini menggunakan penelitian sensus, jadi semua anggota populasi merupakan sample. Hal ini dilakukan bila populasi relative kecil kurang dari 30 orang. Sensus atau sampling jenuh adalah tehnik penentuan sample bila semua anggota popilasi digunakan sebagai sample.

2.2.1. Landasan teor i 2.2.1. Anggar an

2.2.1.1. Penger tian Anggaran

dan pengendali perusahaan menjadikan penganggaran sebagai masalah penting bagi keberhasilan anggaran perusahaan (Veronica, 2007).

Anggaran merupakan elemen sistem pengendalian manajemen yang berfungsi sebagai alat perencanaan dan pengendalian agar manajer dapat melaksanakan kegiatan organisasi secara lebih efektif dan efisien (Schief dan Lewin, 1970; Welsch, Hilton dan Gordon, 1996) dalam (Ikhsan, 2007).

Saputra (1986:2) menerangkan bahwa anggaran perusahaan sebagai suatu pendekatan formal dan sistematis dari pada pelaksanaan tanggung jawab manejemen didalam perencanaan, koordinasi dan pengawasan.

Secara konseptual definisi anggaran (budget) dan penganggaran (Butgeting) saling terkait. Anggaran memiliki dampak langsung terhadap perilaku manusia. Orang-orang merasakan tekanan dari anggaran yang ketat dan kegelisahan atas laporan kinerja yang buruk sehingga anggaran seringkali dipandang sebagai penghalang kemajuan karier mereka (Veronica, 2007).

Anggaran adalah perkiraan untuk jangka waktu tertentu untuk periode yang akan datang, anggaran sangat penting di dalam perusahaan, karena anggaran dapat dijadikan pengendalian dan perencanaan dalam perusahaan tersebut dalam mengambil keputusan.

2.2.1.2. Fungsi Anggar an

1. Dengan adanya anggaran maka sasaran usaha yang dicapai bank yang bersangkutan untuk suatu jangka waktu tertentu akan menjadi jelas, baik dalam kualitas maupun dalam nilai rupiahnya. Masing-masing tingkat tingkat menejemen akan mengetahui dengan jelas target usahanya yang harus dicapai.

2. Secara tidak langsung dengan disususnya anggaran akan mengakibatkan perbaikan dari organisasi bank yang bersangkutan. Sebab dengan adanya anggaran tersebut akan memaksa unit-unit kerja yang ada dalam masing-masing bank untuk menegaskan dan menata kembali diskripsi kerjanya maupun wewenang dan tanggung jawabnya. bahkan bilamana perlu dapat pula dilakukan perhitungan lebih lanjut tentang standard cost untuk setiap jenis biaya operasional dan seterusnya.

3. Dengan adanya anggaran akan mendorong terjadinya profesionalisme dan perbaikan ”managerial skill” dari setiap personil anggota organisasi, karena masing-masing personil sudah ditata dengan jelas tugas dan tanggung jawabnya, dan disamping itu prestasinya juga akan diukur. Oleh karena itu ia harus dapat meningkatkan prestasinya melalui penguasaan dan peningkatan keterampilan kerja yang lebih baik.

5. Dengan adanya anggaran tersebut juga akan bermanfaat untuk perbaikan kemampuan bank dalam memberikan jasa-jasa kepada para nasabahnya.

6. Dengan adanya sasaran yang jelas, penataan kembali organisasi yang lebih baik, perbaikan kualitas personalia, tersedianya alat koordinasi sebagai alat pengendalian usaha bank serta peningkatan kemampuan bank dalam menyampikan jasa-jasanya kepada para nasabahnya sudah tentu akan memberikan kesempatan bagi bank dalam meningkatkan profitability dari bank yang bersangkutan.

7. Dengan telah adanya anggaran, bank juga mempunyai kemampuan untuk mengadakan reaksi yang lebih baik didalam menghadapi berbagai perkembangan usaha yang di luar dugaan. Karena bank tersebut telah memiliki rencana (sasaran) usaha yang jelas dan alat pengendalian yang baik.

Anggaran yang disusun dan digunakan dalam perusahaan mempunyai peranan penting terutama untuk tindakan perbaikan. Berkaitan dengan hal ini menurut Muljono (1996:33) anggaran mempunyai fungsi pokok sebagai berikut:

2.2.1.3. Penyusunan Anggar an

Perlu adanya keikutsertaan dari semua tingkat manajemen baik top manajemen, Middle manajemen maupun maupun Lower manajemen. Bahkan untuk pelaksanaan anggran tersebut perlu keikutsertaan semua personil yang ada bank tersebut. Sebab untuk mencapai sasaran usaha yang ingin dicapai oleh bank sangat diperlukan kekompakan seluruh anggota manajemen maupun para pelaksanaanya Muldjono (1996:15).

Untuk menghasilkan sebuah aggaran yang efektif, manajer membutuhkan kemampuan untuk memprediksi masa depan, dengan mempertimbangkan berbagai faktor, seperti faktor lingkungan, partisipasi dan gaya penyusunan. Pada saat bawahan memberikan perkiraan yang bias kepada atasan, timbul senjangan anggaran (budgetary slack) (Ikhsan dan Ane, 2007:2).

2.2.1.4. Manfaat Penyusunan Anggar an

Anggaran yang disusun dan digunakan dalam perusahaan mempunyai peranan penting terutama untuk tindakan perbaikan. Berkaitan dengan hal ini anggaran mempunyai fungsi sebagai berikut (Bustami dan Nurlela, 2006: 2) :

1. Pedoman Kerja

2. Pengkoordinasi kerja

Anggaran berfungsi sebagai alat ukur pengkoordinasian kerja semua lini yang terdapat dalam perusahaan dapat saling mendukung dan menunjang, saling kerjasama dengan baik sehingga menuju kepada sasaran yang telah ditetapkan.

3. Memberi Harapan

Anggaran memberikan arah pasti, yang merupakan kerangka kerja terbaik untuk bias menilai prestasi kerja

4. Pengawasan Kerja

Anggaran berfungsi sebagai tolak ukur, sebagai alat pembanding untuk menilai realisasi kegiatan perusahaan, dengan membandingkan antara apa yang tertuang pada anggaran dengan apa yang telah terealisasi, dapat dilakukan penelitian apakah perusahaan berhasil atau tidak berhasil.

2.2.1.5. Par tisipasi Dalam Penyusunan Anggar an

Partisipasi anggaran akan memotivasi para manajer untuk

mengungkapkan informasi pribadi mereka ke dalam anggaran (Schift & Lewin,1970) dalam Rahman (2003). Partisipasi anggaran

merupakan suatu pernyataan formal yang dibuat oleh manajemen tentang rencana-rencana yang akan dilakukan pada masa yang akan datang dalam suatu periode tertentu, yang akan digunakan sebagai pedoman dalam pelaksanaan kegiatan selama periode tersebut (Hunson, 1966).

Wartono (1998) dalam Widiya (2006) mendefinisikan partisipasi penganggaran sebagai suatu proses dalam organisasi yang melibatkan para manajer dalam penentuan tujuan anggaran yang menjadi tanggung jawabnya (Veronika, 2007)

2.2.2. Komitmen Or ganisasi

2.2.2.1. Penger tian Komitmen Or ganisasi

Luthans (2005:217) mendefinisikan komitmen organisasi sebagai “sebuah sikap mengenai loyalitas pekerja kepada organisasi dan merupakan suatu proses terus menerus dimana dengan proses ini para anggota organisasi dapat mengungkapkan perhatian dan keberhasilan anggota organisasi terhadap organisasi tersebut, serta bagi kesejahteraan selanjutnya”.

mempengaruhi motivasi individu untuk melakukan suatu hal. Porter et al. (1974) dalam Darlis (2001) menyatakan bahwa individu yang memiliki komitmen organisasi akan berpandangan positif dan berusaha berbuat yang terbaik bagi organisasi sehingga slack anggaran dapat dihindari ( Veronica, 2007).

Komitmen organisasi tumbuh disebabkan karena individu memiliki ikatan emosional terhadap organisasi yang meliputi dukungan moral dan menerima nilai yang ada serta tekad dari dalam diri untuk mengabdi kepada organisasi (Porter et a1.,1974). Komitmen organisasi sebagai dorongan dari dalam diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi dibandingkan kepentingannya sendiri. Komitmen akan membuat organisasi lebih produktif dan profitable (Luthans, 998).

Komitemen organisasi adalah motivasi yang ada dalam individu, khususnya karyawan dalam menyelesaikan dan menjalankan tugasnya. Untuk menjadikan organisasi lebih baik atau keberhasilan organisasi dapat dicapai, dan lebih mementingkan kepentingan organisasi dari pada kepentingan individu.

2.2.2.2. Per an Penting Komitmen Or ganisasi

Umiker (1999:39) menyatakan bahwa “sumber keunggulan bersaing yang besar bagi perusahaan bukan terletak pada teknologi yang baru. Tetapi terletak pada dedikasi dan kompetensi karyawan, serta kualitas komitmen karyawan”.

Umiker (1999:39) menekankan suatu alasan ketika karyawan tidak memiliki komitmen, yaitu “ketika karyawan tersebut melihat pekerjaannya sebagai tindakan pengorbanan dan suatu keharusan. Bukan sebagai komitmen individu, maupun bukan sebagai suatu peluang untuk berotonomi, dan mengekspresikan diri”. Lebih lanjut Nitisemito (1992:333) menjelaskan “ketika karyawan meninggalkan pekerjaannya sebelum waktunya, ingin istirahat lebih lama, dan meminta imbalan yang lebih besar, karyawan tersebut menganggap pekerjaannya sebagai tindakan pengorbanan dan suatu keharusan atau keterpaksaan”. Jadi komitmen organisasi akan terwujud apabila karyawan merasa bahwa dirinya melakukan apa yang ingin karyawan tersebut lakukan.

2.2.3. Kompleksitas Tugas

Widiastuti (2006) mengemukakan bahwa kompleksitas tugas merupakan tugas yang tidak terstruktur, membingungkan, dan sulit Individu dengan tugas kompleks cenderung akan menciptakan slac anggaran agar target anggaran perusahaan dapat dicapai (Veronica, 2007).

berbagai komponen secara keseluruhan karena apabila terjadi suatu kesalahan pada salah satu komponen akan berdampak pada bagian yang lainnya.

Kompleksitas tugas adalah tugas yang diberikan atau dibebankan lebih dari satu tugas, dan hubungan saling berkaitan antara atasan dan bawahan.

2.2.4. Slack Anggar an (Senjangan Anggar an/ Budgetary slack)

2.2.4.1. Penger tian Slack Anggar an (Senjangan Anggar an/ Budgetary slack) Slack anggaran adalah perbedaan antara anggaran yang dinyatakan dan estimasi anggaran terbaik yang secara jujur dapat diprediksikan. Manajer menciptakan slack dengan mengestimasikan pendapatan lebih rendah dan biaya lebih tinggi. Manajer melakukan hal ini agar target anggaran dapat dicapai sehingga kinerja manajer terlihat baik (Veronica, 2007).

termasuk diantaranya partisipasi bawahan dalam penyusunan anggaran (Yuwono, 1999 dalam Indrastanti,2005).

2.2.4.2. Kondisi Slack Anggar an (Senjangan Anggar an/ Budgetary slack) Eisenhardt (1989) dan Stevens (1998) dalam Fitri (2007:1014) menyebutkan empat kondisi penting sehingga senjangan anggaran dapat terjadi, yaitu:

1. Terdapat informasi asimetri antara manajer (bawahan) dengan atasan mereka. Sebaliknya jika atasan mampu untuk memprediksi kinerja potensial manajer, maka manajer tidak dapat mengusulkan sasaran budget yang berbeda.

2. Kinerja manajer tidak pasti. Jika terdapat kepastian dalam kinerja, maka artinya atasan dapat menduga usaha manajer melalui output mereka, sehingga senjangan anggaran akan sulit dilakukan.

3. Manajer mempunyai kepentingan pribadi.

4. Adanya konflik tujuan antara manajer dengan atasan mereka.

5. Pentinya peranan manajer dalam partisipasinya terhadap proses penganggaran. Artinya, manajer mampu mempengaruhi hasil dan proses penganggaran untuk dapat menciptakan senjangan anggaran.

2.2.5. Teor i Agency

tingkat kemakmuran yang dikehendakinya. Menurut Anthony dan Govindarajan (1998 : 153) menjelaskan agency theory adalah suatu fenomena yang terjadi apabila atasan mendelegasikan wewenangnya kepada bawahan untuk melakukan suatu tugas atau otoritas untuk membuat keputusan. Jika bawahan (agent) yang berpartisipasi dalam proses penyusunan anggaran mempunyai informasi khusus tentang kondisi lokal, memungkinkan bawahan memberikan informasi yang dimilikinya untuk membantu kepentingan organisasi atau perusahaan. Namun, sering keinginan atasan tidak sama dengan bawahan sehingga menimbulkan konflik diantara mereka. Hal ini dapat terjadi misalnya, jika dalam melakukan kebijakan pemberian rewards perusahaan kepada bawahan didasarkan pada pencapaian anggaran. Bawahan cenderung memberikan informasi yang biasa agar anggaran mudah dicapai dan mendapatkan rewards berdasarkan pencapaian anggaran tersebut. Kondisi ini jelas akan menyebabkan terjadinya senjangan anggaran.

Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya

mempengaruhi penggunaan sistem akuntansi (Shield dan Young, 1993). Teori ini mendasarkan pada teori ekonomi. Dari sudut pandang teori agen, prinsipal (pemilik atau top manajemen) membawahi agen (karyawan atau manajer yang lebih rendah) untuk melaksanakan kinerja yang efisien. Teori ini mengasumsikan bahwa kinerja organisasi ditentukan oleh usaha dan pengaruh kondisi lingkungan. Teori ini secara umum mengasumsikan bahwa prinsipal adalah risk-neutral dan agen adalah risk and effort averse. Agen dan prinsipal diasumsikan diamotivasi oleh kepentingannya sendiri dan sering kepentingan antara keduanya berbenturan (Leslie dan Kren, 1997). Menurut pandangan prinsipa kompensasi yang diberikan kepada agen tersebut didasarkan pada hasil, sedangkan menurut agen dia lebih suka kalau sistem kompensasi tersebut tidak semata-mata melihat hasil tapi juga tingkat usahanya.

2.2.6. Pengar uh Par tisipasi Anggaran Terhadap Slack Anggar an (Senjangan Anggaran/ Budgetary slack)

Teori agensi didasarkan pada mendasarkan pemikiran bagaimana adanya perbedaan informasi antara atasan (pimpinan perusahaan) dan bawahan (manajer) dan adanya informasi asimetri mempengaruhi penggunaan sistem akuntansi (Hudayati, 2002).

Wartono (1998) dalam Widiya (2006) mendefinisikan partisipasi penganggaran sebagai suatu proses dalam organisasi yang melibatkan para manajer dalam penentuan tujuan anggaran yang menjadi tanggung jawabnya. Partisipasi yang tinggi dalam proses pembuatan anggaran akan memberikan kesempatan yang lebih besar kepada bawahan untuk melakukan slack dan sebaliknya ketika partisipasi rendah harapan bawahan untuk melakukan slack anggaran dibatasi sehingga slack anggaran juga rendah.

dicapai, salah satu cara yang ditempuh adalah dengan melonggarkan anggaran atau menciptakan senjangan (Ikhsan dan Ane, 2007:4).

Penelitian yang dilakukan Lowe dan Shaw (1968) dalam Yuwono (1998), Lukka (1988) dan Young (1985), menunjukkan hasil yang berlawanan. Hasil penelitian mereka menunjukkan partisipasi anggaran dan senjangan anggaran mempunyai hubungan yang positif. Lukka (1988) dalam Fitri (2007:1015) menyatakan bahwa partisipasi yang tinggi dalam proses pembuatan anggaran, memberikan kesempatan yang lebih besar kepada bawahan untuk melakukan senjangan. Ketika partisipasi rendah, harapan bawahan untuk melakukan senjangan terhadap anggaran dibatasi, sehingga senjangan anggaran juga rendah.

2.2.7. Pengar uh Komitmen Or ganisasi ter hadap Slack Anggar an (Senjangan Anggaran/ Budgetary slack)

Adanya komitmen organisasi seseorang dapat mempengaruhi keinginan mereka untuk menciptakan kesenjangan anggaran. Komitmen organisasi yang tinggi akan mengurangi individu untuk melakukan senjangan anggaran. Sebaliknya bila komitmen bawahan rendah, maka kepentingan pribadinya lebih diutamakan, dan dia dapat melakukan senjangan anggaran agar anggaran muda dicapai dan pada akhirnya nanti keberhasilan sasaran anggaran tersebut diharapkan dapat mempertinggi penilaian kinerjanya karena berhasil dalam pencapaian tujuan (Ikhsan dan Ane, 2007:6).

2.2.8. Pengar uh Kompleksitas Tugas ter hadap Slack Anggaran (Senjangan Anggaran/ Budgetary slack)

Menurut Widiastuti (2006), kompleksitas tugas dapat didefinisikan sebagai tugas yang diberikan oleh pimpinan perusahaan yang tidak terstruktur, membingungkan, dan sulit. Individu dalam hal ini dengan tugas kompleks cenderung akan menciptakan slack anggaran dengan tujuan target anggaran dapat dicapai sehingga kinerjanya akan terlihat baik. Sebaliknya, jika individu tidak menghadapi tugas yang kompleks, individu tersebut akan yakin bahwa target anggaran dapat dicapai sehingga cenderung tidak menciptakan slack anggaran.

2.3. Ker angka Pikir

Partisipasi Penganggaran (XI)

Slack Anggaran (Y) Komitmen organisasi

(X2)

Kompleksitas Tugas (X3)

2.4. Hipotesis

Berdasarkan latar belakang dan perumusan masalah, maka hipotesis dalam penelitian ini yaitu :

1. Diduga bahwa partisipasi penganggaran, komitmen organisasi dan kompleksitas tugas berpengaruh secara simultan terhadap slack anggaran pada BPR. Damata Arta Nugraha.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Var iabel

Variabel yang digunakan dalam penelitian ini adalah SlackAnggaran (Y) sebagi variabel Terikat, Sedangkan variabel bebasnya adalah Partisipasi Anggaran (X1), Komitmen Organisasi (X2), Kompleksitas Tugas (X3).

3.1.1. Definisi Operasional a. Var iabel Bebas

1. Partisipasi penyusunan anggaran ( X1 )

Partisipasi anggaran adalah perkiraan untuk jangka waktu tertentu untuk periode yang akan datang, anggaran sangat penting di dalam perusahaan, karena anggaran dapat dijadikan pengendalian dan perencanaan dalam perusahaan tersebut dalam mengambil keputusan. Dalam anggaran terdapat tahapan yang harus dijalankan: a. Menentukan Sasaran Anggaran

b. Merumuskan Sasaran Anggaran c. Penetapan Sasaran Anggaran

2. Komitmen Organisasi (X2)

Komitmen organisasi adalah motivasi yang ada dalam individu, khususnya karyawan dalam menyelesaikan dan menjalankan tugasnya. Untuk menjadikan organisasi lebih baik atau keberhasilan organisasi dapat dicapai, dan lebih mementingkan kepentingan organisasi dari pada kepentingan individu. Adapun indikator dari komitmen organisasi :

a. Perasaan Bangga terhadap Perusahaan b. Kerja Keras

c. Ketidakinginan untuk Berpindah Kerja d. Rasa Memiliki

e. Kemauan untuk mencurahkan seluruh tenaganya 3. Kompleksitas Tugas (X3)

Kompleksitas tugas adalah tugas yang diberikan atau dibebankan lebih dari satu tugas, dan hubungan saling berkaitan antara atasan Var iabel Ter ikat (Y)

anggaran dapat dicapai sehingga kinerja manajer terlihat baik indikator dari variabel ini adalah :

a. Standart Anggaran b. Pelaksanaan Anggaran

c. Tanggung jawab terhadap Anggaran d. Target Anggaran

e. Sasaran dalam mencapai Target Anggaran f. Memelihara Pekerjaan

3.2. Pengukuran Var iabel

Pengukuran terhadap variabel ini dilakukan melalui penilaian dengan menggunakan skala semantic differential, Skala Semantic berisikan serangkaian karakteristik bipolar(dua kutup) Menggunakan skala tujuh point dengan pola sebagai berikut (Ridwan, 2002:18) :

Responden diminta untuk menjawab atau memberikan peneilaian terhadap suatu konsep jika menjawab poin 7 berarti cenderung sangat setuju dengan pernyataan yang diberikan jika menjawab poin 1 berarti sangat tidak setuju dengan pernyataan yang diberikan.

1 2 3 4 5 6 7

Sangat Tidak Setuju

3.3. Tek nik Penentuan Sampel 3.3.1. Populasi

Populasi merupakan subyek atau obyek yang memiliki ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek / obyek yang lain, dan kelompok tersebut akan di kenai generalisasi dari hasil penelitian (Sumarsono, 2004:44). Populasi dalam penelitian ini adalah keseluruhan level manajemen (setara dengan manajer) yang ikut berpartisipasi dalam penyusunan anggaran di bank BPR, Damata Arta Nugraha yaitu berjumlah 14 orang, yang terdiri dari manajer kredit 6 orang, manajer keuangan 5 orang, manajer dana 3 orang.

3.3.2. Sampel

Sample tersebut terdiri sebagai berikut :

Direktur utama dan direktur : 2 orang

Accounting : 2 orang

Sei kredit : 2 orang

Sei Administrasi : 1 orang

Sei Accounting Officer : 1 orang Sei Angsuran Rek. Pinjaman : 1 orang

Sei Penagihan : 2 orang

Sei Dana : 1 orang

Sei Tabungan : 1 orang

Sei Deposito : 1 orang

3.4. Tek nik Pengumpulan Data 3.4.1. J enis Data

3.4.2. Pengumpulan Data

Sumber data yang diambil peneliti dalam penelitian ini berasal dari obyek yang diteliti yaitu BPR. Damata Arta Nugraha. Adapun teknik pengumpulan datanya dengan menggunakan cara :

a. Kuesioner

Teknik pengumpulan data yang dilakukan oleh penelitian dengan cara menyebarkan daftar pertanyaan yang kemudian diisi oleh responden dengan batas waktu yang ditetapkan oleh peneliti.

b. Dokumentasi

Teknik pengumpulan data dengan jalan mengadakan pengamatan langsung terhadap obyek yang akan diteliti, hal ini dilakukan agar kegiatan pengumpulan, pengolahan, penyajian dan analisis data yang dilakukan dengan metode ilmiah yang hasilnya dapat memberikan kesimpulan yang berguna bagi semua pihak.

c. Wawancara

Pengumpulan data dengan mengadakan wawancara secara langsung dengan manejer atau staf yang dapat memberikan penjelasan serta keterangan mengenai masalah yang diteliti.

3.5. Uji Analisis Data 3.5.1. Uji Nor malitas

metode diantaranya adalah metode Kolmogorov Smirnov, dengan menggunakan program SPSS 13 (Ghozali, 2001:77).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka disribusi adalah normal.

3.5.2. Uji Validitas

Pengujian validitas digunakan untuk mengetahui sejauh mana instrumen penelitian mengukur apa yang dimaksudkan untuk diukur. Langkah dalam melakukan uji validitas adalah dengan mengkorelasikan antara skor total yang diperoleh dari penjumlahan skor pertanyaan dengan skor yang diperoleh masing-masing item pertanyaan, Apabila korelasi antara skor total dengan masing–masing pertanyaan signifikan (ditunjukkan dengan taraf signifikan < 0,05). maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas.

3.5.3. Uji Reliabilitas

Alpha, suatu kuesioner dikatakan reliabel bila memiliki nilai cronbach Alpha lebih besar dari 0,60. (Ghozali, 2001: 133).

3.5.4. Uji Asumsi Klasik

Mengingat adanya asumsi-asumsi model klasik dimana pengujian ini dimaksudkan untuk mendeteksi ada tidaknya multikolieritas dan heteroskedastisitas dalam hal estimasi, hal ini dikarenakan apabila terjadi penyimpangan terhadap asumsi klasik tersebut, maka uji yang dilakukan menjadi tidak valid dan secara statistik dapat mengacaukan kesimpulan yang diperoleh. Untuk itu perlu untuk dilakukan uji asumsinya.

Analisis asumsi klasik terdapat beberapa metode yang digunakan, antara lain (Imam Ghozali, 2006:91) :

1. Multikolinieritas

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan yang lain. Jika variansi dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Tingkat signifikan koefisien Rank Spearman untuk semua variabel bebas terhadap residual adalah lebih besar dari 0,05 yang berarti pada model regresi ini tidak terjadi heteroskedastisitas.

3. Autokorelasi

Tabel 3.1. Tabel Autokorelasi

DW Kesimpulan

0 < DW < dL Ada Autokorelasi Positif dL < DW < dU Tanpa Kesimpulan dU < DW < 4-dU Tidak Ada Autokorelasi 4-dU < DW < 4-dL Tanpa Kesimpulan

4-dL < DW < 4 Ada Autokorelasi Negative Sumber: Ghozali, 2009:100

3.5.5. Uji Regr esi Ber ganda

Sifat penelitian yang dilakukan adalah untuk melihat kejelasan pengaruh variabel bebas (Partisipasi penganggaran, komitmen organisasi dan kompleksitas tugas) terhadap variabel terikat (slack anggaran).

Model analisis yang digunakan dalam penelitian ini adalah regresi linier berganda, yang dirumuskan sebagai berikut (Ghozali, 2006:99) : Y = α + β 1X1+ β 2X2+ β 3X3 + e ...(1)

Keterangan :

Y : Slack Anggaran

X1 : Partisipasi Penganggaran X2 : Komitmen Organisasi X3 : Kompleksitas Tugas β 1, β 2, β 3 : Koefisien Regresi α : Konstanta

3.5.6. Uji Hipotesis

a. Uji Kecocokan Model

Uji ini dilakukan untuk melakukan apakah model yang dianalisis memiliki tingkat kelayakan model yang tinggi yaitu variabel-variabel yang digunakan model untuk menjelaskan fenomena yang dianalisis

1) H0 : β 1 = β 2 = β 3 = 0 (terdapat kecocokan model) H1 : β j ≠ 0 (tidak terdapat kecocokan model) Dimana j = 1, 2,3, k : Variabel ke j sampai ke k.

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah variabel. 3) Dengan F hitung sebesar :

F hit =

(

(

)

)

(

n k)

R k R − − − 2 2 1 1 Keterangan :F hi t= F hasil perhitungan R2 = koefisien regresi k = jumlah variabel n = jumlah sampel Kesimpulan :

2. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima, berarti model analisis yang digunakan telah cocok

b. Uji t

Untuk hipotesis dilakukan dengan menggunakan uji t untuk mengetahui apakah variabel bebas berpengaruh terhadap variabel tidak bebas, maka digunakan uji t dengan prosedur sebagai berikut :

1. H0 : βj = 0 (secara parsial tidak terdapat pengaruh variabel bebas terhadap variabel terikat).

H1 : βj ≠ 0 (secara parsial terdapat pengaruh positif variabel bebas terhadap variabel terikat).

Dimana j = 1,2,3,k : Variabel J sampai K

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat bebas [n-k-1], dimana n : jumlah pengamatan, dan k : jumlah variabel.

3. Dengan nilai t hitung :

) ( j

j hit

b Se

b

t =

Keterangan :

thit = t hasil perhitungan bj = koefisien regresi

Kesimpulan :

1. Jika nilai probabilitas ≥ 0,05, maka H 0 diterima dan H1 ditolak, tidak terdapat pengaruh secara parsial X1,X2 dan X3 terhadap Y 2. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.

Deskr ipsi Operasional

4.1.1.

Sejar ah Singkat Perusahaan

Sejarah berdirinya BPR Damata Arta Nugraha tidak terlepas dari IUKM

(Ikatan Usahawan Keluarga Muhammadiyah) yang merupakan perkumpulan

beberapa orang pengusaha Muhammadiyah di Brondong. Disamping mengadakan

kajian islam dan pembinaan rohani, tujuan utama perkumpulan ini adalah bekerja

sama dan saling membantu dalam bidang ekonomi, khususnya dalam penyediaan

modal. Perkumpulan yang dimulai dirintis pada 1 Desember 1987 pada awalnya

beranggotakan tiga orang pengusaha, kemudian berkembang menjadi 46 orang.

Adapun mekanisme yang diterapkan dalam perkumpulan ini adalah bahwa dari

akumulasi modal yang ditanamkan oleh masing-masing anggota setiap bulannya

dibagi dan dimanfaatkan oleh para anggota yang membutuhkan, dari dana yang

dipinjam tersebut, maka setiap anggota diharapkan untuk melunasi pada bulan

berikutnya dengan tepat waktu. Kepada setiap IUKM dianjurkan (bukan diharuskan)

untuk memberikan kelebihan dalam mengembalikan pinjaman sesuai dengan

kemampuannya, dari kelebihan-kelebihan yang diberikan oleh para anggota yang

pinjam ini, akhirnya dana tersebut semakin lama semakin berkembang, sehingga

disetiap tahunnya para anggota dapat menikmati keuntungan dari kelebihan tersebut,

Setelah beberapa tahun perjalanannya, berdasarkan pengamatan terhadap

perkembangan ekonomi dan keuangan di daerah brondong, maka tidak hanya terbatas

pada anggota IUKM saja, akhirnya diadakan suatu kesepakatan diantara para

anggota untuk mengubah IUKM menjadi lembaga keuangan bank. Adapun

faktor-faktor pendorong untuk mendirikan lembaga bank ini antara lain :

a.

Adanya kondisi masyarakat brondong yang bekerja secara musiman,

bermata pencarían nelayan dan petani. Hal ini tidak lain karena kedua

mata pencaharian ini sangat tergantung pada kondisi alam atau cuaca.

b.

Adanya kebiasaan masyarakat yang pola hidup konsumtif, dimana pada

musim panen mereka tidak menyimpan uang, melainkan dibelanjakan

untuk peralatan atau perhiasan. Sebaliknya pada musim paceklik

barang-barang tersebut dijual kembali dengan harga yang sangat murah.

c.

Adanya kesempatan yang diberikan pemerintah yang tercermin dalam

kebijaksanaan deregulasi ekonomi, yakni menculnya paket oktober 1988

dimana pemerintah memberikan kesempatan untuk didirikannya

bank-bank baru.

Untuk merealisasikan kesempatan pendirian bank diatas, selanjutnya

dilakukan upaya komunikasi dengan PP Muhammadiyah di jakarta, khususnya

majelis ekonomi dengan maksud untuk mendapat petunjuk dan bantuan pengajuan

ijin pendirian BPR Damata Arta Nugraha kepada departemen keuangan.

Dari usaha yang dilakukan di atas, akhirnya berdirilah BPR Damata Arta

1.

Keputusan mentri keuangan RI, nomer S-102/MK.13/1990 perihal :

persetujuan prinsip Bank Perkreditan Rakyat Damata Arta Nugraha,

tertanggal 30 januari 1991.

2.

Keputusan Menteri Kehakiman RI, nomer 02-3844.HT.01.1990 tentang :

Memberikan persetujuan atas akta pendirian Perseroan Terbatas : PT.

Bank Perkreditan Rakyat DamataArta Nugraha, tertanggal 30 januari

1991.

3.

Keputusan Mentri Keuangan RI, nomer : Kep.030/KM.13/1991, tentang

pemberian ijin usaha PT. BPR Damata Arta Nugraha tertanggal 30

Januari.

Adapun maksud dan tujuan berdirinya BPR Damata Arta Nugraha adalah:

a.

Ikut berperan aktif dalam program pemerintah serta memberikan

akselerasi kemandirian dan kemampuan ekonomi pedesaan khususnya dan

perekonomian daerah pada umumnya.

b.

Memberikan berbagai pelayanan pinjaman kepada masyarakat golongan

ekonomi lemah secara lebih dekat dengan persyaratan dan prosedur yang

mudah dijangkau.

c.

Menyediakan berbagai fasilitas pelayanan untuk memudahkan masyarakat

didalam menyimpan dana dalam bentuk tabungan atau deposito secara

mudah dan aman.

Sedangkan sasaran yang hendak dicapai BPR Damata Arta Nugraha adalah :

a.

Masyarakat

pedesaan

di

wilayah

kecamatan

brondong

kebupaten

kemasyarakat serta industria dalam kategori pengusaha ekomi lemah dalam

rangka membangkitkan dan menumbuhkan kegiatan menabung melalui jasa

perbankan yang telah ada.

b.

Membantu membiayai permodalan usaha kecil, sehingga pendapat usaha

menjadi semakin baik dan meningkat

4.1.2.

Visi dan Misi BPR.Damata Arta Nugraha

Visi

Menjadi Bank yang Sehat dan Berkembang.

Misi

Berpartisipasi aktif dalam program Pemerintah mempercepat proses kemandirian

dan kemampuan ekonomi masyarakat pedesaan.

4.1.3.

Lokasi Per usahaan

Lokasi BPR Damata Arta Nugraha berlokasi di lamongan, tepatnya di Jalan

4.1.4.

Struktur BPR Damata Arta Nugraha

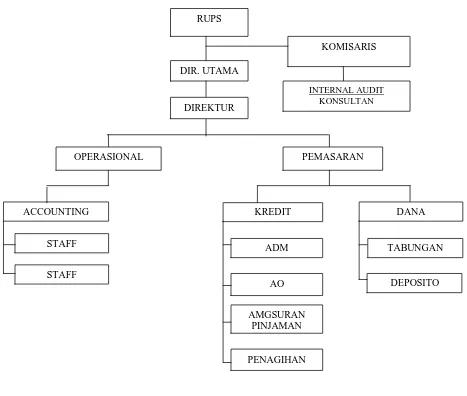

Adapun struktur organisasi BPR Damata Arta Nugraha tampak pada gambar

[image:64.612.99.566.249.645.2]berikut:

Gambar 4.1

Struktur Organisasi BPR Damata Ar ta Nugraha

Sumber: BPR Damata Arta Nugraha

RUPSKOMISARIS

DIR. UTAMA

INTERNAL AUDIT KONSULTAN

DIREKTUR

PEMASARAN OPERASIONAL

DANA

ADM

ACCOUNTING KREDIT

AO

AMGSURAN PINJAMAN

PENAGIHAN

TABUNGAN

DEPOSITO STAFF

4.1.5.

Job Description

1.

Direktur Utama

a.

Membantu dan menetapkan kebijakan-kebijakan bank sesuai dengan

ketentuan yang telah digariskan oleh komisaris.

b.

Membuat Rencana Kerja Tahunan berdasarkan Garis Kebijakan yang

telah ditetapkan dan menjalankan semua kebijakan yang telah

ditetapkan oleh bank.

c.

Mengadakan dan menjalin hubungan kerja sama dengan pihak-pihak

lain khususnya lembaga-lembaga perbankan dan pemerintah

setempat.

d.

Menerapkan dan melaksanakan semua ketentuan-ketentuan dan

peraturan-peraturan yang telah ditetapkan oleh Bank Indonesia.

e.

Menanda tangani semua laporan-laporan untuk Bank Indonesia, serta

surat-surat untuk pihak ketiga dengan ketentuan tanda tangan

dilakukan sendiri bersama-sama dengan direktur atau pejabat lain

yang telah ditentukan.

f.

Memilih dan mengangkat kepala bagian dan personalia lainya, serta

mengawasi dan mengordinir kegiatan operasional bank secara

keseluruhan setiap harinya.

g.

Melakukan pembinaan, menilai serta memberikan motivasi,

dorongan, inisiatif, loyalitas para staff dan karyawan dalam

h.

Mengatur dan melakukan segala tindakan-tindakan dalam rangka

menjaga dan melindungi kekayaan benk serta meningkatkan tingkat

kesehatan bank.

i.

Memimpin rapat-rapat dengan staff.

j.

Atasan dasar Surat Kuasa Notariil dari Komisaris diberi wewenang

untuk menanda tangani surat-surat, cheque, bilyet giro, untuk

mengambil dan menyimpan uang milik bank dari bank lain secara

bersama-sama dengan Direktur atau pejabat lain yang ditujuk untuk

itu.

k.

Merahasiakan seluruh kerahasiaan bank, mentaati

peraturan-peraturan dan perubahan serta penyempurnaan yang telah dilakukan

oleh jajaran Direksi secara konsekwen.

l.

Harus dapat memberikan contoh dan suri tauladan yang baik pada

karyawan dan staff serta memupuk rasa tanggung jawab yang penuh

atas tugas yang diberikan dengan semangat tinggi.

2.

Direktur

a.

Membantu Direktur utama dalam melakukan tugas pimpinan

perusahaan dan mewakilinya jika Direktur Utama berhalangan.

b.

Mengawasi dan mengkoordinasi Bagian Operasional, Pemasaran dan

c.

Mewujudkan semua hal-hal dalam Rencana Kerja Tahunan dan

memantau hasil dari pelaksanaan.

d.

Memperhatikan dan mengawasi kelengkapan surat-surat pengikat

pinjaman, akte notariil, dan penelitian surat-surat jaminan tentang

kebenaran dan keabsahannya atau keasliannya.

e.

Mereview terhadap pinjaman-pinjaman yang telah diberikan, antara

lain tanggal jatuh tempo, tunggakan anggsuran baik pokok maupun

bunga, serta secara berkala melakukan kunjungan kepada nasabah

maupun debitur bersama-sama dengan petugas lain yang ditunjuk

untuk memantau kegiatan usahanya.

f.

Melakukan pemantauan terhadap kolektibilitas kredit dan kesehatan

bank serta mengawasi dan melakukan penilaian terhadap kebijakan

perkreditan, prosedur kredit, monitoring dan evaluasi kredit.

g.

Menyempurnakaan sistem dan prosedur,pembukuan dan kredit serta

tugas-tugas dan tanggung jawab staff dan karyawan termasuk tata

tertib karyawan.

h.

Bertanggung jawab terhadap pelayanan kepada nasabah dengan baik,

cepat dan ramah, bila perlu ikut membantu mempercepat pelayanan

3.

Kepala bagian Kredit dan Pemasaran

a.

Memipin, mengawasi dan mengkoordininasi tugas kredit dan

pemasaran dalam menjalankan tugasnya.

b.

Menetapkan sasaran dalam penempatan dana dan rencana

pemasaranannya yang dibagi dalam tahap demi tahap dan jadwal

pencapainnya.

c.

Merencanakaan promosi pemasaran, dan menyiapkan semua data

yang dijadikan sasaran dari rencana kerja yang telah ditetapkan.

d.

Bertanggung atas semua pencatatan, pembukuan pada bagian kredit

dan merencanakan jadwal kunjungan kepada nasabah dalam rangka

pembinaan,

e.

Mengadakan rapat-rapat rutin maupun insidental diantara petugas

kredit serta mengawasi dan menilai kedisiplinnya.

f.

Mengawasi kelancaraan terhadap pinjaman-pinjaman yang telah

diberikan, termaksuk pembayaran angsuran pokok maupun bunga dan

penyelesaian pinjaman pada saat jatuh tempo serat kolektibilitas

kredit.

g.

Memperhatikan dan mengawasi kelengkapan surat-surat pengikat

pinjaman, akte notariil serta penelitian surat jaminan tentang

h.

Bertanggung jawab atas pembuatan laporan kolektibilitas kredit

setiap bulan, laporan pembayaran, pelunasan kredit dan pencairan

dana kredit setiap bulan dan laporan perkembangan kredit.

i.

Membimbing dan membina para petugas kredit agar disiplin, jujur,

loyal dan dinamis dalam menjalankan tugasnya sehari-hari.

j.

Melaksanakan semua peraturan dan ketentuan serta prosedur yang

telah ditetapkan oleh Bank Indonesia dan kebijakan perkreditan intern

perusahaan.

k.

Membuat semua laporan yang diperlukan sesuai dengan ketentuan

dan peraturan yang telah ditetapkan oleh Bank Indonesia dan

kebijakan perkreditan dari manajemen.

4.

Staff Penagihan Kredit

a.

Mencatat dana yang ditagih ke dalam Buku Laporan Penagihan, dan

mencatat hasilnya ke dalam buku laporan penagihan atas nama

masing-masing petugas.

b.

Menerima semua kartu angusran nasabah yang perlu ditaagih dari

Kasie kredit dan membuat Surat Perintah Tugas Penagihan serta

melaksanakan penagihan secara rutin dan penuh tanggung jawab

yang tinggi.

c.

Atas hasil penagihan : 1. Mencatat hasil penagihan dalam buku

3. Atas pembayaran nasabah yang ditagih diserahkan kepada bagian

angsuran.

d.

Membantu melaksanakaan pembinaan nasabah dan melakukan

monitoring kredit bersama dengan Account Officer (AO).

5.

Account officer

a.

Memasarkan produk bank, deposito, tabungan dan khususnya kredit

serta pencarían nasabah-nasabah baru secara terus menerus.

b.

Mengelolah rekening nasabah.

c.

Mengelolah kredit.

d.

Melakukan monitoring dan pembinaan kepada para debiturnya dan

melaporkan secara tertulis kepada Kasie Kredit dan bertanggung

jawab sepenuhnya atas tugasnya sebagai Account Officer.

e.

Mengolah keuntungan bank dalam bidang tugasnya.

f.

Mampu mereview seluruh debiturnya dari sisi kolekbilitas kreditnya

dan mampu melakukan penagihan-penagihan secara effektif dan

berhasil.

6.

Staff Rekening Pinjaman dan Tabungan

a.

Membuat Kartu anggsuran Kredit, Bukti Setoran Anggsuran

dan akurat, serta membuat laporan Lengkap Pinjaman sesuai dengan

ketentuan Bank Indonesia.

b.

Bertanggung jawab atas kelancaraan pembayaran anggsuran nasabah

dan memasukkan dana mutasi anggsuran ke komputer dab menata

kembali kartu yang dimutasi.

c.

Menyortir kartu-kartu angusran yang terlambat pembayarannya untuk

diserahkan ke Kasie. Kredit untuk dilimpahkan ke bagian Penagihan.

d.

Melayani nasabah dalam hal penyetoran dan pengambilan tabungan

serata anggusran kredit, kemudian memasukkan data penyetoran dan

pengambilan, pembebanan bunga pinjaman, admistrasi dan

pembebanan lainnya kedalam Kartu Rekening Pinjaman dan

Tabungan.

e.

Membuat Laporan Harian Rekening dan Pinjaman serta memasukkan

data mutasi ke komputer juga mengkonfirmasi penyetoran dan

pengambilan antar bank aktiva.

f.

Bertanggung jawab atas semua pekerjaan pada bsgisn Rekening

Tabungan dan Pinjaman serta membantu petugas pemeriksaan baik

petugas audit maupun petugas Bank Indonesia.

7.

Staff Administrasi Kredit

a.

Menerima calon nasabah dan memberikan penjelasan-penjelasan

kelengkapannya sesuai dengan persyaratan-persyaratan yang sudah

ditentukan dalam kebijakan perkreditan bank.

b.

Menyerahkan bendel permohonan pengajuan kredit kepada Kasie

kredit termaksud hasil survei dan hasil pertimbangan komite kredit

serta memproses realisasi kredit serta memasukkan data kedalam

buku data pinjeman, tambahan kredit dan perpanjangan kredit

termaksuk membacakan perpanjangan kredit kepada debitur.

c.

Mengadministrasikan pelunasan kredit pada buku pinjaman dan

mengarsip semua bukti akhir bulan dan membantu petugas pemeriksa

baik tugas audit maupun petugas Bank Indonesia.

d.

Membantu laporanRealisasi Pinjaman, Provinsi, Delegasi, Tunggakan

Bunga setiap akhir bulan dan membantu petugas memeriksa baik

petugas audit maupun Bank Indonesia.

e.

Mengadministrasikan dan menyimpansemua berkas perjanjian kredit

dan kelengkapannya termasuk bukti-bukti kepemilikan jaminan

debitur.

8.

Kasie Tabungan dan Deposito

a.

Mengoordinir. Mengarahkan serta mengawasi kegiatan pelayanan

kepada nasabah dalam urusan Tabungan dan Deposito serta