TUGAS AKHIR

Oleh

Tammy Persulessy

0735010027

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat ALLAH AWT yang telah

melimpahkan rahmatnya kepada penulis sehingga penulis dapat menyelesaikan

TUGAS AKHIR dengan baik dan benar

Penusunan laporan tugas akhir ini merupakan prasyarat dalam memperoleh

siarat kelulusan. Adapun tugas akhir ini adalah “RANCANG BANGUN SISTEM

INFORMASI AKUNTANSI PADA DPD PARTAI GOLKAR PROVINSI JAWA

TIMUR”.

Tidak lupa pada kesempatan ini penulis menyampaikan ucapan trimakasih

kepada semua pihak yang telah membantu dalam penyelesaian laporan tugas akhir ini.

Ucapan trimakasih penulis sampaikan kepada yang terhormat:

1. Pertama-tama saya ucapkan kepada keluarga tercinta. Terimakasih atas

dukungan serta harapan-harapannya pada saat penulis menyelesaikan Tugas

Akhir ini. Yang penulis minta hanya doa restunya. Sehingga pada nantinya

penulis bisa membuat sesuatu yang lebih baik dari laporan ini.

2. Ir. Sutiyono,MT selaku Dekan Fakultas Teknologi Industri UPN”VETERAN”

Jawa Timur.

3. Bapak Nurcahyo Wibowo, S.Kom, M.Kom selaku ketua program studi Sistem

Informasi

4. Bapak Moh. Irwan Afandi, ST, Msc selaku sekretaris program studi Sistem

Informasi

5. PROF. DR.IR.H. Akhmad Fauzi, MMT selaku Dosen pembimbing I dan

Waldy Permana Agastya Skom, MM selaku Dosen pembimbing II, yang telah

begitu banyak meluangkan waktu, Tenaga dan pikiran serta dengan sabar

6. Ibu Syurfah Ayu Ithriah, S.kom selaku dosen penguji seminar TA yang telah

meluangkan waktu dalam masa sidang, terimakasih atas sanggahan dan

masukan yang diberikan kepada penulis.

7. Tak lupa juga saya ucapkan terimakasih kepada Ibu Hj. Asti Dwi Irfianti,

S.Kom, M.Kom dan juga bpk Doddy Ridwandono, S.Kom selaku dosen

penguji. Saya ucapkan banyak trimakasih atas sanggahan atau masukan yang

diberikan oleh para dosen-dosen penguji terhadap penulis.

8. Terimakasi kepada teman saya Rubin yang sering sekali membantu saya bila

mengalami kesulitan dalam pengerjaan Tugas Akhir ini, dan juga

teman-teman yang salalu setia mensuport saya dalam pengerjaan tugas akhir ini. Saya

ucapkan begitu banyak ucapan trimakasih

Tiada gading yang tak retak, kata pepatah. Demikian pula penulisan laporan

ini, ketidak sempurnaan yang ada karena keterbatasan ruang dan gerak pada diri

penulis.

Akhirnya penulis menerima semua saran dan kritik yang sifatnya member

pengaruh menuju perbaikan. Mudah-mudahan Laporan Tugas Akhir ini dapat

bermanfaat pagi para pembaca pada umunya serta penulis pribadi pada khususnya.

Semoga laporan ini bermanfaat bagi semua pihak.

Surabaya, Desember 2011

Penulis

DAFTAR ISI

2.4 Permasalahan Yang Dihadapi Partai Golkar... 10

2.5. Sistem... 11

2.9.2 Modifikasi Dari Akuntansi Berbasis Kas... 17

2.9.1 Modifikasi Akuntansi Berbasis Akural... 18

3.3.1 Dokumen Flow Sistem Informasi Akuntansi... 26

3.3.2 Sistem Flow SIA ... 30

3.3.2 Data Flow Diagram ... 33

3.3.3 CDM (Konsep Data Model)... 36

3.3.2 PDM (Physical Data Model)... 38

3.4. Desain Database ... 39

3.4.1 Desain Database Konseptual... 39

3.4.2 Desain Database Logika... 39

3.4.1 Perbaikan Skema... 40

3.4.4 Tabel Transaksi Pengeluaran ... 40

3.4.5 Tabel Akun... 40

3.4.6 Tabel Anggota... 41

3.4.7 Tabel Transaksi Pendapatan... 41

4.3. Implementasi ... 46

4.4. Implementasi Desain Antar Muka ... 47

4.4.1 Halaman Utama... 47

4.4.7 Halaman Transaksi Pendapatan ... 56

4.4.8 Halaman Transaksi Pengeluaran ... 57

4.4.9 Halaman Modal Awal ... 57

4.4.10 Halaman Akun ... 58

4.4.11 Halaman Menu Inputan Jurnal ... 59

4.4.12 Halaman Laporan Jurnal ... 59

5.1.1. Uji Coba Sistem Informasi Akuntansi ... 61

a. Uji Coba Halaman Utama... 61

b. Uji Coba Halaman Login... 62

c. Uji Coba Halaman Master ... 63

d. Uji Coba Pengelolaan Data Anggota... 63

e. Uji Coba Halaman Iuran ... 65

f. Uji Coba Halaman Modal Awal... 66

g. Uji Coba Halaman Akun ... 67

h. Uji Coba Halaman Transaksi Pendapatan ... 68

i. Uji Coba Halaman Transaksi Pengeluaran... 70

j. Uji Coba Halaman Pencarian ... 71

BAB VI KESIMPULAN DAN SARAN ... 78

6.1 Kesimpulan ... 78

6.2 Saran ... 79

Tabel 2.1 Jurnal Umum………..20

Tabel 2.2 Buku Besar………...………..………20

Tabel 2.3 Neraca……… ………...21

Tabel 2.4 Rugi Laba….………...………22

Tabel 3.1 Transaksi Pengeluaran……….………..39

Tabel 3.2 Akun……….………..39

Tabel 3.3 Anggota………..41

Tabel 3.4 Transaksi Pendapatan……….………...41

Tabel 3.5 Modal Awal………...41

Tabel 3.6 Jurnal Master………..42

Tabel 3.7 Jurnal Detail………...42

Gambar 2.1 Stuktur Organisasi Partai……….9

Gambar 2.2 Model Sistem Terbuka……… 12

Gambar 2.3 Model Sistem Terbuka Beraneka Ragam……… 12

Gambar 2.4 Model Sistem Tertutup……… 13

Gambar 2.5 Perubahan Data Menjadi Informasi……… 14

Gambar 2.6 Model Dasar Sistem Informasi………..…… 14

Gambar 3.1. Dokument Flow Transaksi……….……… 18

Gambar 3.2. Dokument Flow Pembayaran Iuran………...… 27

Gambar 3.3. Dokument Flow Anggota………...……… 28

Gambar 3.4. Sistem Flow Pembayaran Iuran……….… 29

Gambar 3.5. Sistem Flow Anggota……… 30

Gambar 3.6. Sistem Flow Transaksi………...… 32

Gambar 3.7. Diagram Konteks………...… 33

Gambar 4.7. Sub Menu Jurnal………...……. 51

Gambar 4.8. Sub Menu Laporan……….………… 52

Gambar 4.9. From Anggota……… 52

Gambar 4.10. Pembayaran Iuran……… 53

Gambar 4.11. Pencarian Data Anggota………...……… 54

Gambar 4.12. Pencarian Pendapatan………..……… 54

Gambar 4.13. Pencarian Pengeluaran………. 55

Gambar 4.14. Pencarian Data Iuran……… 55

Gambar 4.15. Halaman Transaksi Pendapatan………...…… 56

Gambar 4.16. Halaman Transaksi Pengeluaran………..… 57

Gambar 4.17. Halaman Modal……….... 58

Gambar 4.18. Halaman Akun………. 58

Gambar 4.19. Inputan Jurnal………...……… 59

Gambar 5.1. Halaman Utama Admin……….………… 62

Gambar 5.2. Halaman Login………...….... 62

Gambar 5.3. Halaman Menu Admin………... 63

Gambar 5.4. Uji coba Pengolahan Data Anggota………...… 64

Gambar 5.5. Uji Coba Form Tampilan Anggota……… 64

Gambar 5.6. Uji coba Data Iuran………..65

Gambar 5.7. Uji coba Data Iuran……….65

Gambar 5.8. Ujicoba Input Modal Awal……….66

Gambar 5.9 Ujicoba Halaman Akun………66

Gambar 5.13. Transaksi Pendapatan……….………..………..68

Gambar 5.14. Penginputan Transaksi Pendapatan……….……...69

Gambar 5.15. Update Transaksi Pendapatan…..………..70

Gambar 5.16. Transaksi Pengeluaran…………..………...……..70

Gambar 5.17. Update Transaksi Pengeluaran..………...………..71

Gambar 5.18. Pencarian Anggota..………...72

Gambar 5.19. Pencarian Transaksi Pendapatan…………...………...72

Gambar 5.20. Pencarian Transaksi Pengeluaran...………73

Gambar 5.21. Tampilan Jurnal Umum………….……….73

Gambar 5.22 Tampilan Laporan Jurnal………..………...74

Gambar 5.23 Tampilan Buku Besar………...…..……….74

Gambar 5.24. Tampilan Laporan Buku Besar.………...………...75

Gambar 5.25 Tampilan Neraca…..……….……...75

Gambar 5.25 Tampilan Laporan Neraca………76

Gambar 5.25 Tampilan Rugi Laba.………77

Pembimbing II : Waldy Permana Agastya Skom, MM

Penyusun : Tammy Persulessy

ABSTRAK

Seiring dengan pesatnya perkembangan teknologi khususnya dibidang teknologi informasi dan computer serta dalam rangka menghadapi era globalisasi maka sebuah perusahaan atau organisasi seperti DPD golkar membutuhkan informasi yang akurat dalam melakukan proses pelaporan keuangan yang dilakukan untuk membantu pengembalian keputusan sehingga keputusan yang diambil dapat secara cepat dan tepat.

Dalam rangka upaya pengembangan kinerja pada perusahaan atau organisasi perlu adanya suatu rancangan dan implementasi sistem informasi akuntansi, sehingga dapat mudah membantu pimpinan organisasi atau bendahara dalam mengecek laporan keuangan perusahaan dalam menentukan kebijakan-kebijakan ataupun keputusan – keputusan untuk meningkatkan kualitas organisasi didalam laporan keuangan meliputi Jurnal Umum, Buku Besar, Neraca, dan Laba-Rugi.

Hasil output dari sistem Akuntansi adalah informasi laporan keuangan meliputi laporan Jurnal, Laporan Buku Besar, Laporan Neraca, Laporan Laba-Rugi. yang dimana dilaporkan perperiode.

Kiranya manfaat dari pembuatan sistem ini dapat membantu organisasi yang dituju dalam menyiapkan pelaporan keuangan. Secara cepat guna membantu kinerja organisasi sehingga dalam melakukan pendataan pelaporan seperti pelaporan jurnal, buku besar, neraca, dan rugi laba dapat tersusun dengan rapi sehingga tak lengkang oleh waktu. Dan dapat membantu user dalam memperoleh data dengan mudah.

1.1.Latar Belakang

Seiring dengan pesatnya perkembangan tenologi khususnya dibidang

teknologi informasi dan komputer serta dalam rangka menghadapi era

globalisasi, maka sebuah organisasi atau perusahaan sangat membutuhkan

informasi yang cepat dan akurat dalam penyajian yang diperlukan untuk

membantu mengambil keputusan sehingga keputusan yang di ambil dapat

cepat dan tepat. Untuk mendapatkan informasi yang cepat dan akurat salah

satu bentuk pemecahannya adalah dengan komputerisasi dan perancangan

sekaligus implementasi suatu system informasi dengan adanya suatu sistem

informasi yang dapat mendukung kegiatan oprasional pengolahan data yang

dibutuhkan sebuah organisasi

Dalam hal ini yang dijadikan studikasus adalah partai DPD GOLKAR

PROVINSI JAWA TIMUR. sebuah organisasi kerakyatan. Organisasi ini

mempunyai cabang di seluruh daerah atau provinsi Indonesia. Sehingga

diperlukannya sebuah sistem yang dapat membantu dalam melakukan

pengambilan keputusan.

Berkembangnya dunia politik dalam suatu masyarakat, yang disertai

dengan kebutuhan terhadap partisipasi politik lebih besar, Salah satu yang

akuntansi. Karna pada dasarnya bersifat keuangan yang membantu bendahara

melakukan beberapa masalah pokok contohnya :

Merencanakan secara efekif dan memusatkan perhatiannya pada

penyimpangan apa yang direncanakan, Mengarahkan operasi sehari-hari, dan

Mencapai penyelesaian terbaik sehubung dengan masalah operasi yang

dihadapi.

Merencanakan secara efektif merupakan Penyediaan informasi

akutansi yang dapat membantu kebutuhan manajer atau pemimpin melalui

penyediaan laporan akuntansi yang membantu pemimpin memusatkan

terhadap masalah yang dihadapi. Ringkasannya, laporan akuntansi

merupakan suatu bentuk umpan balik bagi pemimpin yang mengarahkan

perhatian keorganisasian yang dapat memanfaatkan waktu manajemen secara

efektif

Mengarahkan operasi dalam rangka upaya pengembangan kinerja

organisasi perlu adanya rancangan dan implementasi sistem pelaporan

sehingga dapat dengan mudah membantu ketua atau pemimpin dalam

mengecek laporan keuangan perusahaan, dalam menentukan kebijakan–

kebijakan untuk meningkatkan kualitas organisasi berupa laporan nerca dan

laporan laba rugi.

Berdasarkan permasalahan inilah penulis ingin membuat

1.2.Perumusan Masalah

Adapun perumusan masalah dari sistem ini adalah :

1) Bagaimana merancang dan membangun aplikasi Sistem Informasi

Akuntansi yang dapat memberikan sajian Informasi akuntansi

2) Bagaimana merancang dan membangun sistem yang memudahkan

user terutama bendahara untuk menyajikan informasi Akuntansi

1.3.Batasan Masalah

1) Sistem ini hanya memberikan informasi akuntasi berupa laporan

keuangan seperti : laporan pengeluaran, laporan pendapatan, laporan

buku besar, neraca, dan laporan rugi laba

2) Aplikasi ini hanya berisikan transaksi yang dilakukan dalam DPD Partai

3) Tidak Membahas Keamanan Data Dan Jaringan.

4) Tidak membahas Penggajian

1.4.Tujuan Dan Manfaat

a. Tujuan

1) Merancang dan membangun sebuah Sistem Informasi Akuntansi

yang dapat memberikan solusi dalam penyajian keuangan partai.

2) Merancang dan membangun aplikasi Sistem Informasi Akuntansi

yang dapat memberikan Laporan Akuntansi berupa neraca dan

laba rugi secara cepat dan tepat

b. Manfaat

1) Memberikan kemudahan bagi bendahara dalam mengecek atau

mengontrol data keuangan

2) Mengumpulkan dan menyimpan data tentang aktivitas transaksi

3) Membantu bendahara dalam Mengumpulkan data menjadi

informasi yang dapat digunakan dalam proses pengambilan

1.5.Meteologi Penelitian

Langkah-langkah pengumpulan data sebagai dasar penyusunan

tugas akhir ini antara lain:

1) Studi Literature

Dilakukan dengan cara mencari segala informasi secara tepat dan

benar. Ditempat-tempat yang berhubungan dengan masalah yang dihadapi

seperti keperpustakaan dan mempelajari buku-buku yang berhubungan

dengan permasalahan,.

2) Pengumpulan dan Analisa Data

Pengumpulan data dilakukan dengan cara , Observasi, Identifikasi

dan Klarifikasi melalui studi literatur. Dari pengumpulan data-data yang

didapat dilakukan analisa data yang dapat menghasilkan sistem Informasi

akuntansi

Melakukan analisa awal tentang sistem yang akan dibuat itu. Suatu

pemecahan masalah yang dilakukan melalui sistem terkomputerisasi

dengan cara pembuatan aplikasi sistem informasi Akuntansi

4) Pembuatan Program

Melakukan implementasi terhadap sistem berdasarkan hasil dari

perancangan sistem yang sesuai dengan kebutuhan.

5) Uji Coba Program

Uji coba program dapat dilakukan pada akhir dari tahap-tahap

analisa sistem, desain sistem dan tahap penerapan sistem atau

implementasi sistem. Saran dari uji coba program adalah untuk

menentukan masalah-masalah atau kesalahan-kesalahan dari program

yang mungkin terjadi sehingga dapat segera diperbaiki.

6) Pembuatan Kesimpulan

Pada tahap ini program telah melakukannya dengan baik, sehingga

program dapat berjalan dengan apa yang diharapkan.

Dalam laporan tugas akhir ini, pembahasan disajikan dalam enam bab

dengan sistematika pembahasan sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisikan tentang latar belakang masalah,

perumusan masalah, batasan masalah, tujuan, manfaat, dan

sistematika Penulisan pembuatan tugas akhir ini.

BABII TINJAUAN PUSTAKA

Pada bab ini menjelaskan tentang teori-teori pemecahan

masalah yang berhubungan dan digunakan untuk mendukung

dalam pembuatan tugas akhir

BAB III ANALISA DAN PERENCANAAN SISTEM

Bab ini menjelaskan tentang Flowchart, contex diagram, Data

BAB IV IMPLEMENTASI SISTEM

Pada bab ini mengenai pembahasan mengenai analisa

prosedur kerja dari sistem informasi akuntansi yang diusulkan,

penyusunan tabel dengan relasi yang saling berhubungan dan

desain dari program aplikasi

BAB V UJI COBA DAN EVALUASI PROGRAM

Pada bab ini menjelaskan tentang pelaksanaan uji coba

dan evaluasi dari pelaksanaan uji coba dari program yang

dibuat. Uji coba program dapat dilakukan pada akhir dari

tahap-tahap analisa sistem, desain sistem dan tahap penerapan

sistem atau implementasi sistem. Saran dari uji coba program

adalah menemukan kesalahan-kesalahan dari program yang

mungkin terjadi sehingga segera diperbaiki.

BAB VI PENUTUP

Bab ini berisikan kesimpulan yang diperoleh dari hasil

tentang saran-saran yang diharapkan dapat bermanfaat dan

LANDASAN TEORI

Mengenai tinjuan pustaka, penulis mengemukakan profil dari lembaga DPD

PARTAI GOLKAR SURABAYA. Profil DPD PARTAI GOLKAR PROVINSI

JAWA TIMUR membahas seputar tahun berdiri, serta informasi mengenai DPD

PARTAI GOLKAR PROVINSI JAWA TIMUR

2.1

Sejarah DPD Partai Golkar

Dpd Partai Golkar Pemrov Jatim merupakan cabang dari Dpd Partai Golkar

Jakarta yang dimana dpd golkar merupakan partai yang merupakan memperjuangkan

aspira rakyat.

Sejarah Partai Golkar bermula pada tahun 1964 dengan berdirinya Sekber

Golkar di masa akhir pemerintahan Presiden Soekarno. Sekber Golkar didirikan oleh

golongan militer, khususnya perwira Angkatan Darat (seperti Letkol Suhardiman dari

SOKSI) menghimpun berpuluh-puluh organisasi pemuda, wanita, sarjana, buruh,

tani, dan nelayan dalam Sekretariat Bersama Golongan Karya (Sekber Golkar).

Sekber Golkar didirikan pada tanggal 20 Oktober 1964. Sekber Golkar ini lahir

karena rongrongan dari PKI beserta ormasnya dalam kehidupan politik baik di dalam

maupun di luar Front Nasional yang makin meningkat. Sekber Golkar ini merupakan

wadah dari golongan fungsional/golongan karya murni yang tidak berada dibawah

Brigadir Jenderal (Brigjen) Djuhartono sebelum digantikan Mayor Jenderal (Mayjen)

Suprapto Sukowati lewat Musyawarah Kerja Nasional (Mukernas) I, Desember 1965.

Jumlah anggota Sekber Golkar ini bertambah dengan pesat, karena golongan

fungsional lain yang menjadi anggota Sekber Golkar dalam Front Nasional

menyadari bahwa perjuangan dari organisasi fungsional Sekber Golkar adalah untuk

menegakkan Pancasila dan UUD 1945. Semula anggotanya berjumlah 61 organisasi

yang kemudian berkembang hingga mencapai 291 organisasi.

2.1.1

Struktur Organisasi DPD Golkar Provinsi Jawa Timur

Setiap institut baik itu instansi perkantoran, persekolahan ataupun, perkulian

yang pemerintahan ataupun bukan instansi pemerintahan (swasta) pasti memiliki

struktur organisasi. Dan stuktur organisasi dari lembaga adalah sebagai berikut.

2.2

Permasalahan yang dihadapi Partai Golkar

Dalam pemilu Golkar yang berlambang beringin ini selalu tampil sebagai

pememang. Kemenangan Golkar selalu diukir dalam pemilu di tahun 1977, 1982,

1987, 1992, dan 1997. Arus reformasi bergulir. Tuntutan mundur Presiden Soeharto

menggema di mana-mana. Soeharto akhirnya berhasil dilengserkan oleh gerakan

mahasiswa. Hal ini kemudian berimbas pada Golkar. Karena Soeharto adalah

penasehat partai, maka Golkar juga dituntut untuk dibubarkan Saat itu Golkar dicerca

di mana-mana.

Kemenanga- demi kemenangan ditiap-tiap daerah kabupaten membuat partai

golkar semakin berkembang, apalagi disaat itu partai sendiri golkar diketuai oleh

Akbar Tandjung yang terpilih sebagai ketua umum yang kemudian pada saat itu

mati-matian mempertahankan partai dari era krisis dan bangkit kembali menjadi

sebuah partai yang besar dan disegani. Upaya akbar itu tidak lah sia-sia sehingga dari

tahun – ketahun partai golkar semakin banyak pengikut dan berkembang hal inilah

membuat Akbar menjadi ketua umum yang cukup legendaris.

Semakin maju organisasi golkar dari tahun ke tahun memunculkan berbagai

permasalahan yang timbut akibat tidak tepatnya atau tidak akurat dalam berjalannya

sebuah sistem yang di gunakan salah satunya, pendataan data yang kurang tepat,

pengaturan keuangan yang menggunakan buku atau document sehingga penyusunan

data-data yang disimpan selalu dimakan oleh waktu yang mengakibatkan kertas atau

document menjadi lepek atau bahkan rusak dan hilang, update data yang kurang tepat

kesalahan dalam mengisi data atau informasi. Sehingga pengambilan keputusan pun

menjadi cendrung kurang tepat.

Untuk itulah partai golkar membutuhkan sebuah sistem yang dapat membantu

organisasi partai, untuk penyediaan informasi yang tepat, guna dapat membantu

pengambilan keputusan.

Golkar pun membutuhkan sebuah Sistem Informasi yang dapat menyimpan

dan menginputkan data yang berkaitan dengan keorganisasian sehingga,

data-data seperti data-data keanggotaan dan data-data-data-data yang lain tidak rusak atau hilang karna

termakan oleh waktu

Untuk itulah saya sebagai penulis ketika mengetahui permasalahan yang

dihadapi mengajukan diri untuk bisa dapat membatu permasalaahan sistem yang

sedang di hadapi oleh partai atau organisasi golkar.

Hal ini guna membantu dalam memperbaiki sistem yang ada. Dari sistem

document menjadi sebuah sistem kompuiterisasi yang dapat membantu kinerja dari

partai atau organisasi tersebut.

2.3

Sistem

Sistem adalah suatu rangkaian kesatuan yang terdiri dari bagian bagian yang

saling terikat dan mempengaruhi (biasa disebut dengan Subsistem), yang diarahkan

untuk mencapai tujuan tertentu. Sistem terdiri dari subsitem, dan subsistem itu sendiri

Suatu sistem selalu memiliki lingkungan. Lingkungan memiliki arti universal

yaitu tempat suatu sistem berada. Garis yang memisahkan sistem dengan

lingkungannya disebut dengan boundary. Pada umumnya sistem selalu berinteraksi

dengan lingkungannya dan sistem ini disebut sistem terbuka. Namun ada pula sistem

yang tidak berinteraksi dengan lingkungannya dan sistem ini disebut sistem tertutup.

Model umum sebuah sistem terdiri dari input, proses dan output. Sistem

terbuka menerima input dari lingkungannya dan juga menghasilkan output untuk

lingkungannya sistem tertutup tidak menerima input dari lingkungannya dan juga

tidak menghasilkan output untuk lingkungannya. Output dari sistem tertutup adalah

eksistensi dari sistem itu sendiri. Sistem yang lebih komplek akan terdiri dari

beberapa input dan juga akan menghasilkan beberapa output pula. (Halim, 1994)

contohnya dapat dilihat pada Gambar 1

Gambar 2.2. Model Sistem Terbuka (Halim, 1994)

Input 1 Output 1

Input 2 Output 2

…….. Output 3

Input n Output n

Gambar 2.3. Model sistem terbuka dengan beraneka ragam

(Halim, 1994) Input

Proses

Output

Gambar 2.4 Model Sistem Tertutup (Halim, 1994)

2.4 Informasi

Berbagai definisi informasi telah diberikan oleh beberapa penulis.

Penggunaan kata informasi sering diartikan sama dengan data. Padahal kedua kata

tersebut mempunya arti yang berbeda .

Informasi adalah data yang diproses lebih jauh sehingga mempunyai arti bagi

penerima dan mempunyai nilai pengaruh atas tindakan-tindakan,

keputusan-keputusan sekarang atau masa yang akan dating (Davis dan Olson, 1985)

Suatu simbol dapat dikatakan sebagai suatu informasi ditentukan oleh

penerima simbol tersebut. Jika simbol tersebut nilai atau arti bagi penerima simbol

dalam usaha mengambil keputusan atau tindakan. Baik itu tindakan sekarang ataupun

tindakan dimasa yang akan datang. Maka simbol tersebut dikatakan informasi.

Contohnya dapat dilihat pada gambar-gambar 2.5 Input

Proses

Gamabar 2.5. Perubahan Data menjadi Informasi

(Davis & Olson, 1985)

2.5 Sistem Informasi

Sistem informasi adalah suatu sistem yang mengubah atau memproses data

menjadi informasi sehingga pada gambar 3 diatas merupakan model dasar sistem

informasi. Sedangkan gambar 4 dapat diartikan sebagai dasar berjalannya proses

sistem informasi yang diperluas dengan penambahan elemen penyimpanan data atau

data Storage

Sebenarnya fungsi penyimpanan data merupakan suatu penegasan bahwa

selama proses berlangsung, semua input yang masuk langsung diolah menjadi data

keluar. Sebagai data yang masuk atau output yang dihasilkan dapat disimpan,

kemudian pada waktu yang diperlukan akan diolah kembali atau bersama input yang

baru atau di ambil kembali dari penyimpanannya untuk dikeluarkan menjadi

informasi (Handayani, 1995)

Gambar 2.6. Model Dasar Sistem Informasi

(Handayani,1995)

Input proses Output

Data Storage

2.6 Akuntansi

Akuntansi adalah seni mencatat, Mengklasifikasikan dan mengistirahatkan

menurut cara yang berarti dinyatakan dalam nilai uang transaksi-transaksi dan

peristiwa-peristiwa yang sedikit-dikitnya bersifat finansial dan menginterprestasikan

hasilnya. (Moechtar, 1978)

Sistem Informasi Akuntansi adalah sebuah sistem informasi yang menangani

segala seuatu yang berkenan dengan akuntansi. Akuntansi sendiri sebenarnya adalah

sebuah sistem informasi. Fungsi penting yang dibentuk sistem informasi akuntansi

pada sebuah organisasi antara lain:

1) Mengumpulkan dan menyimpan data tentang aktivasi dan transaksi.

2) Memproses data menjadi Informasi yang dapat digunakan dalam Proses

Pengambilan Keputusan.

3) Melakukan control secara tepat terhadap aset organsasi

Sebuah Sistem Informasi Akuntansi menambah nilai dengan cara:

1) Menyediakan informasi yang akurat dan tepat waktu sehingga dapat

melakukan aktivitas secara efektif dan efisien.

2) Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang

dihasilkan

4) Menambah efisiens kerja pada bagian keuangan.

2.7 Jenis-Jenis Basis Akuntansi

Basis akuntansi merupakan prinsip-prinsip akuntansi yang menentukan kapan

pengaruh atas transaksi atau kejadian yang harus diakui untuk tujuan Pelaporan

keuangan. Basis akuntansi atau kejadian harus diakui untuk tujuan pelaporan

keuangan. Basis akuntansi ini berhubungan dengan waktu kapan pengukuran

dilakukan. Basis akuntansi pada umumnya ada dua yaitu basis kas dan basis akural.

Selain kedua basis akuntansi tersebut terdapat banyak variasi atau modifikasi dari

keduanya, yatu modivikasi dari akuntansi berbasis kas, dan modifikasi dari akuntasi

berbasi akural. Jadi dapat dikatan bahwa basis akuntansi ada 4 macam yaitu

(Moechtar, 1978)

1) Akuntansi berbasis kas

2) Modifikasi dari akuntansi berbasis kas

3) Akuntansi berbasis akural

4) Modifikasi dari akuntansi berbasis akural

2.7.1 Akuntansi Berbasi Kas

Dalam akuntansi berbasis kas, transaksi ekonomi dan kejadian lain diakui

ketika kas diterima atau dibayarkan. Basis kas ini dapat mengukur kinerja keuangan

organisasi nirlaba yaitu untuk mengetahui perbedaan antara penerimaan dana dan

sumber dana yang dihasikan selama satu periode, penggunaan dan saldo dana pada

tanggal pelaporan. (Keuanganlsm, 2011)

Akuntansi berbasis kas ini tentu mempunyai kelebihan dan keterbatasan.

Kelebihan-kelebihan akuntansi berbasis kas adalah laporan keuangan berbasis kas

memperlihatkan sumber dana, aloksi dan penggunaan sumber dana, mudah untuk

dimengerti dan dijelaskan, pembuatan laporan kuangan tidak membutuhkan

pengetahuan yang mendetail tentang akuntansi, dan tidak memerlukan pertimbangan

ketika mentukan jumlah arus kas dalam satu periode. Sementara itu keterbatasan

akuntansi berbasis kas adalah hanya memfokuskan pada arus kas dalam periode

pelaporan berjalan, dan mengabaikan arus sumber daya lain yang mungkin

berpengaruh pada kemampuan organisasi nirlaba pada saat sekarang dan saat

mendatang. (Keuanganlsm, 2011)

2.7.2 Modifikasi Dari Akuntansi Berbasi Kas

Basis akuntansi ini pada dasarnya sama dengan akunansi berbasis kas, namun

dalam bisnis ini pembukuan untuk periode tahun berjalan masih ditambah dengan

waktu atau periode tertentu misalnya 1 atau 2 bulan setelah periode berjalan.

Penerimaan dan pengeluaran kas yang terjadi selama periode tertentu tetapi dikaitkan

oleh periode pelaporan sebelumnya yang akan diakui sebagai penerimaan dan

pengeluaran atas periode pelaporan yang lalu periode sebelumnya. Arus kas pada

awal periode pelaporan yang diperhitungkan dalam periode pelaporan tahun lalu

2.7.3 Akuntansi berbasis Akural

Akuntansi berbasis akural berarti suatu basis akuntansi dimana transaksi

ekonomi dan peristiwa-peristiwa lain diakui dan dicatat dalam pencatatan akuntansi

dan dilaporkan dalam periode laporan keuangan pada saat terjadinya transaksi

tersebut bukan pada saat kas ekuivalen kas diterima atau dibayarkan. Akuntansi

berbasis akrual ini banyak dipakai oleh institut sektor non publik dan lembaga lain

yang bertujuan mencari keuntungan. (Keuanganlsm, 2011)

2.7.4 Modifikasi Dari Akuntansi Berbasis Akural

Basis akuntansi ini pada dasarnya sama dengan akuntasi berbasis akural,

dalam kasus ini pembukuan untuk periode tertentu misalnya 1 atau 2 bulan setelah

periode berjalan. (Keuanganlsm, 2011)

2.8 Siklus Akuntansi

Siklus akuntansi adalah proses akuntansi yang menggambarkan aktifitas

bisnis yang terjadi dalam perusahaan. Proses tersebut menunjukan tahapan yang

harus dilalui oleh berbagai unit organisasi, dokumen/catatan akuntansi dan

prosedur–prosedur akuntansi yang terkait dalam suatu transaksi dalam

menghailkan informasi laporan akuntansi. Berikut bentuk bagan siklus akuntansi

akan tampak seperti gambar berikut berikut (Shinta, 2008;1):

Gambar 2.7. Bagan Siklus Akuntansi

Pada pemprosesan transaksi dengan komputer, tahap proses siklus

akuntansi akan menjadi lebih pendek, sehingga lebih singkat. Selain itu proses

akuntansi dengan komputer akan lebih akurat

2.8.1 Jurnal

Jurnal merupakan catatan berupa pendebitan dan pengkreditan dari transaksi

baik transaksi pengeluaran ataupun pendapatan. Jurnal umum secara kronologis

dapat dilihat beserta penjelasan – penjelasan yang diperlukan dari transaksi tersebut

(Haryono, 1987; 66)

Cara untuk menentukan debit dan kredit untuk jurnal:

1) Debit:

a. Untuk mencatat semua penambahan Harta

b. Untuk mencatat semua pengurangan utang dan Modal.

2) Kredit :

a. Untuk mencatat semua pengurangan Harta.

b. Untuk mencatat semua penambahan utang dan modal

c. Untuk mencata pendapatan – pendapatan yang terjadi

Secara jelas bentuk jurnal akan tampak sebagai berikut :

Tabel 2.1 Jurnal

Jurnal

Tanggal Keterangan Jumlah

Debit kredit

2.8.2 Buku Besar

Buku besar adalah alat pencatatan dimana pengaruh dari transaksi – transaksi

perusahaan diklasifikasikan dan diringkas (Haryono, 1987:650). Proses

memindahkan catatan yang telah dilakuakan di dalam jurnal ke buku besar disebut

posting, yaitu memindahkan jumlah dalam kolom debit jurnal ke dalam sisi debit

rekening. Nama rekening yang diposting di buku besar harus sesuai dengan yang

tertulis didalam jurnal. Urut – urutan kegiatan memindahkan rekening buku besar ini

harus sejalan dengan urutan–urutan mendebit dan mengkredit dari jurnal. Secara

jelas, (Soemarso S.R ; 2002) bentuk buku besar akan tampak sebagai berikut :

Table 2.2 Buku Besar

Nama Rekening

No. Rekening

Tanggal Keterangan Ref Debit Kredit Saldo

2.8.3 Neraca Saldo

Pendebitan sebagai akibat dari suatu transaksi harus sama dengan

pengkreditan dari transaksi yang bersangkutan. Oleh karna itu dalam buku besar,

jumlah pendebitan pendebitan atas rekening harus selalu sama dengan jumlah

pengkreditan–pengkreditannya. Untuk menguji kebenaran pendebitan dan

pengkreditan ini maka pada akhir masa tertentu harus dibuat neraca. Yang dimaksud

dengan neraca adalah suatu daftar tentang saldo – saldo dari seluruh rekening yang

ada didalam buku besar pada periode waktu tertentu (Haryono, 1987;54).

Tujuan pembuatan neraca saldo adalah :

1) Untuk menguji kesamaan debit dan kredit di dalam buku besar.

2) Merupakan ringkasan dari buku besar sehingga mempermudah penyusunan

Secara jelas, bentuk neraca akan tampak seperti gambar di bawah ini:

Tabel 2.3 Neraca

Neraca

Kode Nama Rekening Saldo

Debit Kredit

2.8.4 Laporan Raba rugi

Laporan laba rugi berfungsi menginformasikan keuntungan maupun kerugian

yang diperoleh perusahaan dalam suatu periode waktu tertentu dimana diperinci juga

pendapatan dan biaya yang telah menimbulkan adanya laba atau rugi

(Soemarso,2002).

Laporan ini akan mengakibtkan :

1) Laba, jika jumlah pendapatan lebih besar dari biaya.

2) Rugi, jika jumlah pendapatan lebih kecil dari biaya.

3) Impas, jika jumlah pendapatan sama dengan jumlah biaya.

Tabel 2.4 Laporan Laba Rugi Nama perusaahan

Laporan rugi laba

Per 31 MM YY

2.8.5 Tutup Buku

Tutup buku adalah proses memindahkan rekening – rekening pendapatan dan

rekening – rekening biaya ke rekening laba rugi dan memindahkan saldo rekening

rugi laba ke rekening modal (Haryono, 1987; 137)

Tutup buku dilakukan dengan maksud untuk :

1) Memindahkan saldo rekening rugi laba (laba atau rugi bersih dalam suatu

Periode) ke rekening Modal, sehingga rekening modal menunjukan jumlah

yang sama dengan jumlah yang tercantum dalam neraca

ANALISA DAN PERANCANGAN SISTEM

Dalam bab ini menganalisis dan dari mana data diperoleh. Kemudian di

analisis sehingga dapat membuat suatu sistem. Selanjutnya akan dibuat rancangan

sistem dan desain interface.

3.1. Analisa Sistem

Dengan pesatnya perkembangan teknologi khususnya dibidang teknologi

informasi dan komputer serta dalam rangka mengahadapi era globalisasi, maka

sebuah organisasi atau sebuah perusahaan sangat membutuhkan informasi yang

cepat dan akurat dalam penyajian yang diperlukan untuk membantu pengambilan

keputusan sehingga keputusn yang diambil dapat cepat dan tepat. Perlu adanya

sistem yang membantu dalam pengolaan keuangan perusahaan atau organisasi.Untuk

itu dibuat sistem informasi akuntansi. Dimana didalam skemah transaksi dimasukan

ke dalam perhitung demi mendapatkan hasil yang akurat

3.2. Analisa Kebutuhan

Adapun pendukung rancang bangun sistem informasi akuntansi DPD Golkar

ini adalah analisa kebutuhan pengguna atau user.Dimana user dapat mengakses

sistem ini dengan menggunakan user Name dan Pasword.Berikut ini adalah

a. Identifikasi user berupa user yang dapat mengakses atau menggunakan sistem ini

seperti bendahara dari organisasi tersebut.

b. Input dan Output User

Selain membutuhkan user sistem ini juga membutuhkan inputan dari user

yang akan diproses untuk menghasilkan output yang sesuai seperti apa yang

dibutuhkan. Adapun variable input output yaitu :

Keanggotaan :

1) Login

2) Memasukan nama angota dalam partai terebut

Iuran Bulanan :

1) Login

2) Memasukan pembayaran iuran yang dibayarkan setiap Anggota

Transaksi :

1) Login

2) Melakukan transaksi keuangan berupa pendapatan maupun keluar yang

terjadi di dalam organisasi

Akuntan :

2) Melakukan Posting

3) Melakukan Kontrol Laporan.

3.3. Perancangan Sistem

Setelah menganalisa permasalahan yang telah dijelaskan diatas maka tahapan

selanjutnya adalah melakukanperancanan sistem, dimana pada tahap perancangan

sistem ini meliputi.Flowchart, Data Flow Diagram (DFD), sistem Flow serta ERD.

Didalam sistem Informasi Akuntansi ada beberapa proses yang dilakukan

didalam aplikasi sistem informasi akuntansi dimana proses-proses yang dilakukan

oleh admin atau bendahara.

Proses yang dilakukan oleh admin yaitu maintenance data master, membuat

jurnal, buku besar, neraca dan laba rugi. Sedangkan untuk proses yang dilakukan oleh

bendahara yaitu transaksi pendapatan ataupun sumbangan berupa iuran dan proses

transaksi pengeluaran untuk kegiatan-kegiatan partai.

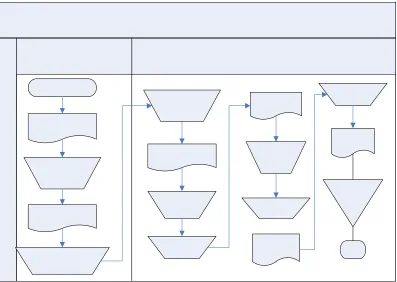

3.3.1. Document Flow Sistem Informasi Akuntansi

Dalam pembuatan perancangan sistem hendaknya membuat suatu aliran

proses, output menghasilkan dokumen yang dalam bentuk fisiknya tidak boleh hilang

atau rusak dalam proses baik karena kesalahan manusia yang akan menjadikan

sebuah informasi yang dihasilkan oleh sebuah dokumen menjadi lebih jelas dan

akurat. Dengan dokumen flow kita dapat dengan mudah menghasilkan dokumenapa

saja

Dokumen flow adalah bagan alur formulir atau paperwork, adalah bagan

yang menunjukan arus data, termasuk tembusannya.Semua dapat dilihat pada gambar

berikut ini.

Dokument flow Pembayaran Iuran

Keterangan Dokumen Flow Transaksi :Awalnya bendahara akan mendapatkan bukti transaksi yang nantinya

transaksi akan diinputkan secara manual, nota transaksi akan diperikasa oleh

bendahara, setelah pemeriksaan dilakukan oleh bendahara. Bendahara akan

mencatata tanggal, biaya minimal yang dikeluarkan pada saat transaksi ke dokumen

jurnal umum setelah di pestingkan ke dalam jurnal umum, bendahara ajakan

menuliskan lagi kedalam buku besar, untuk mendapatkan informasi transaksi

akuntansi yang lebih baik, setelah di postingkan didalam buku, bendahara akan

menyeimbangkan transaksi di dalam neraca agar mendapatkan keseimbangan antara

pasiva ataupun aktifa, setelah diinputkan kedalam tabel neraca dan mendapatkan

keseimbangan bendahara, akan menghitung laba-rugi transaksi yang dilakukan

selama satu periode barulah setelah semua dokumen transaksi sudah terisi, bendahara

akan menyimpan arsip documen tersebut kedalam kumpulan – kumpulan arsip yang

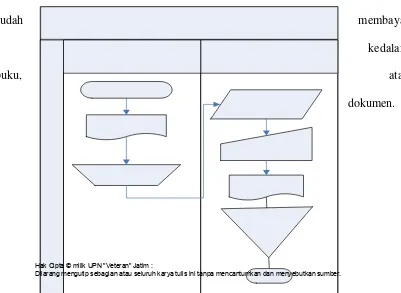

Gambar 3.2 Dokumen Flow Pembayaran Iuran

Keterangan Pembayaran Iuran :

Anggota akan melakukan pembayaran iuran yang dimana uang pembayaran

diberikan kepada bendahara secara langsung maupun secara transfer fia rekening.

Barulah setelah itu bendahara akan menginputkan atau menuliskan data pegawai yang

sudah membayar

kedalam

buku, atau

Gambar 3.3 Dokumen Flow Anggota

Keterangan :

Anggota akan menuliskan data-data anggota atau pegawai. Setelah data-data

selesai dituliskan, anggota akan memeriksanya terlebih dahulu untuk memastikan

bendahara hal ini dilakukan agar tidak ada kesalahan dalam memberikan dan

penginputan informasi kepegawaian. Setelah data selesai dituliskan anggota akan

memberikan kepada bendahara agar data-data tersebut dapat dituliskan ke dalam

buku atau dokumen keanggotaan

3.3.2. Sistem Flow SIA

Sistem flow merupakan sebuah gambaran berjalannya sistem yang sudah

terkontaminasi dengan komputerisasi. Yang di mana bila dokumen flow merupakan

gambaran tentang bagaimana dokumen melalui input, proses, output sehingga

menghasilkan dokumen. Dapat dilihat pada gambar berikut

Gambar 3.4 Sistem Flow Pembayaran Iuran

Keterangan :

Dengan sistem yang telah ada sekarang ini bendahara tidak perlu repot lagi

dalam menginputkan pembayaran iuran. Anggota hanya perlu memberikan uang

pembayaran kepada bendahara, data anggota yang melakukan pembayaran iuran

akan diinputkan melewati sistem yang tersedia, setelah itu sistem akan memproses

data tersebut dan akan menampilkan kembali data yang diinputkan agar bendahara

dapat memeriksa data tersebut. Setelah pemeriksaan selesai data yang inputkan dapat

Gambar 3.5 Sistem Flow Anggota

S is te m F lo w A n g g o ta

B e n d a h a ra A n g g o ta

S ta rt

D a ta A n g g o ta

P ro se s D a ta A n g g o ta D a ta

A n g g o ta

A n g g o ta

S a v e d a ta A n g g o ta

E n d D a ta A n g g o ta

Keterangan sistem flow anggota:

Awalnya anggota akan memberikan data keanggotaan yang telah disimpan

sebelumnya, dalam dokumen keanggotaan kepada bendahara. Bendahara akan

menginputkan data-data yang telah tersedia kedalam sistem. Sistem akan memproses

inputan data tersebut dan menampilkan data tersebut secara komputerisasi. Setelah

bendahara selesai menginputkan semua data anggota atau pegawai bendahara dapat

menyimpan data keanggotaan kedalam database.

Sistem Flow Transaksi

Gambar 3.6 Sistem Flow Transaksi

Keterangan sistem flow transaksi:

Pada awalnya bendahara akan memperoleh nota atau bukti transaksi. Data

transaksi yang didapat dari nota atau bukti transaksi diinputkan kedalam sistem dan

sistem akan memproses data tersebut sehingga bendahara dapat melihat hasil dari

inputan transaksi. Setelah disimpan data transaksi yang didapat secara komputerisasi

data terebut akan dikelola menjadi informasi akuntansi dalam bentuk laporan jurnal

umum, buku besar, neraca, dan rugi-laba

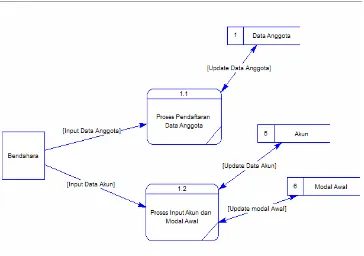

3.3.3. Data Flow Diagram

DFD menggambarkan proses penyimpanan data dan proses yang

a. Diagram Konteks

Diagram konteks merupakan diagram yang menampilkan masukan proses dan

keluaran proses dari sistem yang ada. Dimana proses utama dapat didecompose.

Gambar 3.7 Diagram Konteks

b. DFD Level 0

Dalam DFD level 0 atau n dapat digunakan untuk menggambarkan diagram

fisik maupun diagram logis. Diagram fisik adalah representasi grafik dari sebuah

sistem yang menunjukan entitas-entitas internal dan eksternal, dari sistem tersebut

proses-proses dalam sistem tersebut dan aliran-aliran data kedalam dan keluar dari

proses-proses tersebut .DFD level 0 ini merupakan pecahan atau decompos dari

proses contex diagram yang dimana dengan adanya proses decompos akan lebih

detail menjelaskan proses–proses yang terjadi dalam sistem yang ada di DPD golkar.

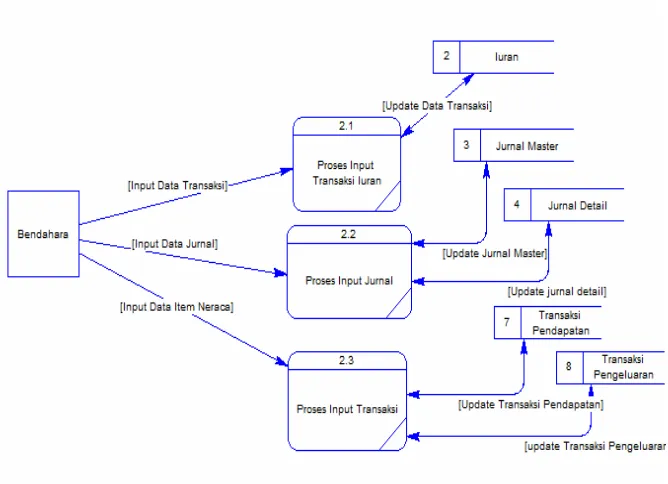

c. DFD Level 1

Merupakan Hasil dekompos yang dilakukan pada data master, Transaksi, dan

laporan Keungan. Pada level 1 terdapat beberapa proses dapat dilihat pada gambar

dibawah ini

Merupakan dekomposisi dari level sebelumnya. Proses dekomposisi

dilakukan sampai dengan proses siap dituangkan ke dalam program. Aturan yang

digunakan sama dengan level satu. Sehingga dalam penurunan tidak semua

bagian harus diturunkan dengan jumlah level yang samaContohnya dapat dilihat

pada gambar 3.10 berikut ini.

3.11 Gambar DFD level 1 Pengolahan Proses Laporan

memil iki1

Identi fi er_1 <pi>

Anggota Jeni s Kel amin Jabatan Status

<pi > <pi >

Variabl e characters (15) Variabl e characters (30) Variabl e characters (50) Variabl e characters (30) Variabl e characters (30) Variabl e characters (25) Variabl e characters (20) Variabl e characters (25) Variabl e characters (15)

<M> <M>

Identifier_1 <pi>

Jurnal Detai l no dateail

Vari able characters (100)

Identi fi er_1 <pi >

Jurnal Master no JMaster

T anggal JMaster No bukti JMaster T otal Jmaster Ket Master

Identi fier_1 <pi >

T ransaksi Pendapatan Id_Pendapatan

No Bukti T anggal Nomi nal Keterangan

<pi > <Undefi ned>

Variable characters (50)

T ransaksi Pengel uaran Id_Pengeluaran

No Bukti T anggal Nomi nal Keterangan

<pi> Vari abl e characters (20)

Vari abl e characters (50) Date

Integer

Vari abl e characters (50) <M>

Identifi er_1 <pi>

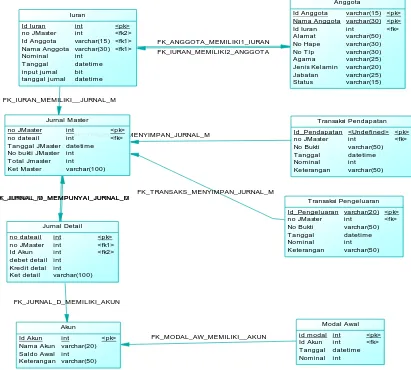

Konsep Data Model pada aplikasi sistem ini mempresentasikan rancangan

basis data konseptual di server. Sesuai dengan database yang akan dibangun, dimana

tiap database akan terdiri dari beberapa tabel oleh karena itu pada CDM ini akan

mempersiapkan beberapa tabel yang dibutuhkan sistem. Dalam hal ini terdapat 8

tabel yang dibutuhkan dalam membangun Sistem Informasi Akuntansi tabel-tabel

tersebut antara lain (tabel akun, tabel iuran, tabel jurnal detail, tabel, jurnal master,

tabel iuran, tabel transaksi pendapatan, tabel transaksi pengeluaran, tabel modal awal,

FK_ANGGOT A_MEMILIKI1_IURAN tanggal j urnal

i nt Jeni s Kel amin Jabatan T anggal JMaster No bukti JMaster

Id Akun i nt <pk>

Modal Awal i d modal i nt <pk>

T ransaksi Pendapatan Id_Pendapatan

Gambar 3.12 CDM (Consep Data Model)

3.3.5. PDM (Phisikal Data Model)

Phisikal Data Model ini dibuat berdasarkan konceptual data model dan

phisical data model ini hasil generate dari conceptual data model diatas hasil

generate ini terdapat beberapa tabel yang memiliki relasi 2 arah, karena pada

konseptual data model menggunakan relasi one-one dengan dihubungkan antar tabel.

Gambar 3.12 PDM (Physical Data Model)

3.4. Desain Database

Desain database merupakan desain perencanan, penyimpanan data. Dimana

data- data akan tersimpan, dan database merupakan rancangan model fisik pada

bagian perancangan sistem di implementasikan kedalam basis data SQL Server

tabel-tabel basis data yang di buat di jelaskan sebagai berikut :

Proses desain database:

1) Analisa persyaratan

2) Desain database konseptual

3) Desain database logika

4) Perbaikan skema

3.4.1. Desain Database Konseptual

Informasi yang dikumpulkan pada tahap analis persyaratan digunakan

menggunakan model E-R. tujuannya menciptakan gambaran sederhana tentang data

yang mirip dengan pemikiran user

3.4.2. Desain Database logika

Dapat mengubah E-R menjadi skema database rasional, tujuannya

memperoleh skema konseptual pada model data rasional

3.4.3. Perbaikan Skema

Analisa sekumpulan relasi dalam skema database relasional untuk

mengidentifikasi permasalahan yang muncul dan memperbaikinya

3.4.4. Tabel Transaksi Pengeluaran

Merupakan tabel yang digunakan untuk menyimpan data-data transaksi

pengeluaran

Tabel 3.1 TRANSAKSI_PENGELUARAN

NO_BUKTI Varchar(50) No Transaksi / No Nota

TANGGAL Datetime Tanggal Transaksi

KETERANGAN Varchar(50) Penjelasan Transaksi

NOMINAL Int Uang yang dikeluarkan

Tabel akun adalah tabel yang digunakan untuk menyimpan data-data akun

adapun data-data yang terdapat didalam tabelakun adalah Id, nama akun sedangkan

kenapa saldo awal ada di dalam tabel akun yaitu untuk memberikan keterangan

setiap awal melakukan transaksi contoh tabel akun dapat dilihat pada tabel 3.2 di

bawah

Tabel 3.2 Tabel Akun

ID_AKUN Interger Untuk menyimpan id Akun

NAMA_AKUN VARCHAR(20) Menyimpan nama akun

Saldo_Awal Interger Merupan penyimpanan saldo

ketika awal transaksi/tahun atau bulan

KETERANGAN Varchar Menyimpan keterangan

Akun

3.4.6. Tabel Anggota

Tabel anggota merupakan rancangan model fisik yang digunakan sistem

menyimpan data-data ke dalam SQL server sehinggal tabel-tabel yang dibuat dapat

dijelaskan sebagai berikut :

Tabel 3.3 Tabel Anggota

ID_ANGGOTA Varchar (15) Menyimpan id

Anggota

NAMA_ANGGOTA Varchar (30) Menyimpan Nama

ALAMAT Varchar (50) Menyimpan alamat anggota

NO_HAPE Varchar (30) Meyimpan No_Hape

Angota

NO_TLP Varchar (30) Menyimpan No_tlp

Angota

AGAMA Varchar (8) Mengenai data AgamA

JENIS_KELAMIN Varchar (5) Jenis kelamin

JABATAN Varchar (25) Jabatan yang dimiliki

anggota

STATUS Varchar (15) Staus Anggota aktif

atau tidak

3.4.7. Tabel Transaksi Pendapatan

Pada tabel ini pada dasarnya sama dengan tabel transaksi pengeluaran hanya

saja pada tabel ini digunakan untuk menyimpan data-data pendapatan sedangakan

tabel transaksi pengeluaran mencatat pengeluaran contoh tabel transaksi pendapatan

dapat di lihat pada gambar tabel 3.4

Tabel 3.4 Tabel Transaksi Pendapatan

NO_BUKTI_PENDAPATAN Varchar(50) No transaksi/No nota

TANGGAL Datetime Tanggal Transaksi

KETERANGAN Varchar(50) Penjelasan Transaksi

NOMINAL Int Jumlah uang yang

didapat

Tabel modal awal memiliki fungsi yang signifikan pada tabel ini hanya

menyimpan data-data modal yang dikeluarkan setiap awal transaksi per tahunnya

Tabel 3.5 Tabel Modal Awal

3.4.9. Tabel Jurnal Master Dan Jurnal Detail

Tabel jurnal master ataupun jurnal detail sama aja, dengan fungsinya seperti

tabel transaksi dimana fungsinya untuk menyimpan data-data transaksi dalam bentuk

akuntansi. Jurnal master dan jurnal detail terdapat relasi sehingga ketika data di

masukan maka akan secara otomatis tersimpan di kedua tabel tersebut

Tabel 3.6 Jurnal Master

NO_JMASTER Interger Id jurnal master

TANGGAL_JMASTER Datetime Tanggal transaki

NO_BUKTI_JMASTER Int No transaksi yang masuk ke jurnal

master

ID_MODAL Interger Id Modal

ID_AKUN Interger Id Akun

TANGGAL Datetime Tanggal Penambahan akun

KET_MASTER Varchar(100) Keterangan jurnal umum

Tabel 3.7 Tabel Jurnal Detail

Name Datatipe Keterangan NO_DETAIL Int

3.4.10. Tabel Iuran

Tabel Iuran merupakan tabel penyimpanan pebayaran iuran yang dilakukan

anggota-anggota setiap akhir bulan . pada tabel iuran akan menyimpan data-data

anggota dan juga pembayaran yang dilakukan anggota tersebut. Contohnya dapat

dilihat pada gambar tabel 3.8

.Tabel 3.8 Tabel Iuran Anggota

Name datatype keterangan

ID_IURAN Int ID_ANGGOTA varchar(15) NAMA_ANGGOTA varchar(30) NOMINAL Int

TANGGAL Datetime

Dari proses DFD yang ada maka dapat dibuat sebuah desain interface yang

diimplementasikan melalui form-form sebagai berikut adalah contoh implentasi

desain interface untuk sistem informasi akuntasi.

Gambar 3.12 Interface Login

Sesuai dengan penggunaan sistem, maka yang dapat melakukan akses

terhadap sistem hanya akuntan atau bendahara saja.Apabila login berhasil maka dapat

masuk pada form berikutnya.Sehingga bendahara dapat melakukan inputan transaksi

dengan memilih menu yang tersedia.Untuk menampilkan sistem informasi akuntansi.

USERNAME

PASWORD

Bab IV ini akan membahas mengenai apa saja yang akan yang terkait di

dalamnya, bagaimana implementasi program dari hasil analisa dan perancangan

sistem yang ada pada BAB III, serta bagaimana cara sistem tersebut dijalankan.

Untuk lebih lanjut dapat dijelaskan pada sub berikut :

4.1. Kebutuhan Sistem

Sebelum menjalankan program atau aplikasi, ada beberapa hal yang perlu

diperhatikan, antara lain kebutuhan sistem akan perangkat keras (hardware) dan

perangkat lunak (software), serta langkah-langkah yang harus dilakukan untuk dapat

melakukan instalansi aplikasi agar dapat berfungsi sebagaimana mestinya.

4.1.1. Perangkat Sistem

Peralatan yang digunakan untuk semua proses dari keseluruhan transaksi

yang ada termasuk pembuatan laporan adalah menggunakan perangkat keras dan

perangkat lunak.

Adapun perangkat keras yang digunakan dalam pengembangan sistem ini

adalah :

1) Hardisk 40 GB keatas

2) Prosesor intel Celeron

3) Memory 512 Mb

4) Mouse

b. Perangkat Lunak

1) Instasi Windows Xp

2) Instalansi MS Visio 2003

3) Microsoft Visual basic.net 2005

4) Sql Server 2005

5) Crystal Reports

4.2. Simpel Data

Penulis tugas akhir dengan judul Sistem Informasi Akuntansi pada DPD

Golkar ini terdiri dari beberapa data mulai dari data pembelian bahan sampai data

transaksi –transaksi lain mempengaruhi suatu badan organisasi.

Pada sub Implementasi aplikasi desain antar muka menjelaskan apa saja

yang terlibat dalam aplikasi tersebut.

4.4. Implementasi Desain Antar Muka

Seperti telah dijelaskan sebelumnya bahwa biasanya menu utama dari

aplikasi ini adalah menu login. Setelah melakukan login. Sehingga pada nantinya

menu SIA akan masuk pada menu awal dari sistem tersebut

4.4.1. Halaman Utama

Gambar dibawah ini merupakan halaman utama aplikasi ini. Sebelumnya

menggunakan aplikasi sistem informasi akuntansi ini maka pengguna akan

dihadapkan dengan halaman ini. Yang dimana akan terdapat beberapa menu pilihan.

Pengguna menu ini hanyalah bendahara dimana bendahara bertugas untuk

menginputkan data transaksi yang dilakukan serta bertugas dalam membuat laporan

Gambar 4.1 Halaman Utama

4.4.2. Halaman Login

Login merupakan sebuah tampilan yang akan muncul sebelum masuk

aplikasi. Form ini merupakan suatu form untuk menjaga keamanan sistem dari orang

yang tidak berhak masuk ke sistem. Form ini merupakan index awal dari program ini.

Yang dimana adalah sebuah batasan antara admin atau bendahara yang berhak

membuka sistem ini dengan user atau Anggota. Form login dapat diliahat pada

Gambar 4.2 Login (Halaman Login Bendahara)

4.4.3. Halaman Master

Form ini merupakan halaman menu dari bendahara atau admin jika

password yang dimasukan benar atau falid maka dari form login di atas akan menuju ke form ini dimana didalam menu master ini terdapat pilihan dari beberapa menu

seperti: File (Anggota, ubah Pasword, modal Awal, Pencarian), Iuran, Transaksi

(terdapat transaksi Pendapatan atau Transaksi Pengeluaran) Jurnal, dan laporan

Gambar 4.3 Form Menu Master

Sub Menu File

Sub menu file terdiri dari file Anggota (penginputan data Anggota Baru dan

Gambar 4.4 Gambar Sub Menu File

Sub Menu Iuran

Terdapat menu iuran yang direlasikan dengan anggota dimana ketika

seorang anggota hendak membayar iuran, admin atau bendahara dapat mengambil id

dan nama anggota secara otomatis

Sub Menu Transaksi

Menu transaksi merupakan penginputan transaksi pendapatan ataupun

pengeluaran dimana ketika transaksi diinputkan maka data transaksi akan tersimpan

secara langsung tersimpan di tabel transaksi dan juga akan tersimpan dalam tabel

Jurnal umum

Gambar 4.6. Gambar Sub Menu Transaksi

Merupakan sub menu penginputan jurnal. Dimana digunakan bila user atau

bendahara melakuakan transaksi dan ingin mempostingkan transaksi tersebut ke

jurnal umum

Gambar 4.7. Sub Menu Jurnal

Sub Menu Laporan

menampilkan sesuai dengan informasi akuntansi yang diinginkan

Gambar 4.8. Gambar Sub Menu Laporan

4.4.4.Halaman Anggota

Dalam menu Anggota ini terdapat beberapa fungsi yang jadi satu

dimana penginputan, Pengeditan data dan Penghapusan dapat dilakukan

Gambar 4.9 Gambar Form Anggota

4.4.5. Halaman Iuran Anggota

Dalam hal ini Database anggota direlasikan dengan database pembayaran

iuran hal ini dimaksudkan dalam memberi kemudahan bagi admin dalam penginputan

data-data iuran. Siapa sajakah yang sudah membayar dan pada tanggal berapa

pembayaran dilakukan. Form penginputan data iuran ini bukan hanya sampai di

penyimpanan saja, tetapi melalui form ini admin dapat langsung menginputkan data

dan total pembayaran yang terjadi pada satu bulan sehingga total jumlah iuran yang

terjadi dalam pembayaran Iuran secara otomatis akan masuk ke jurnal umum Contoh

Gambar 4.10. Form Pembayaran Iuran

4.4.6.Halaman Pencarian

Halaman ini merupakan sub menu yang disendirikan terlebih khususnya

Gambar 4.11. Pencarian Data Anggota

Dimana di gunakan untuk mencari data-data Anggota berdasarkan sub key

yang dimiliki sub key tersebut yaitu (Id, Nama Anggota, Jabatan dan Status

Keanggotaan)

Gambar 4.12 Pencarian Pendapatan

Pencarian pendapatan digunakan untuk mencari data-data transaksi yang

didapat berdasarkan tanggal, nominal, atau bahkan no bukti atau yang lebih dikenal

Gambar 4.13 Pencarian Pengeluaran

Pencarian pengeluaran tidaklah berbeda hanya dalam hal ini form Pencarian

transaksi pengeluaran mencari data-data transaksi yang dikeluarkan dari kas

organisasi

Sama dengan halnya menu-menu pencarian yang lain menu ini merupakan

menu pencarian transaksi data iuran mengenai siapa yang sudah membayar dan pada

tanggal berapa ia membayar.

4.4.7. Halaman Transaksi Pendapatan

Pada halaman ini. Merupakan halaman penginputan yang mencatat atau

menyimpan data-data transaksi pendapatan yang terjadi dalam organisasi hal ini

dimaksudkan agar ketika admin atau user menginginkan data – data transaksi yang

terjadi dalam organisasi sistem ini secara langsung telah menyimpan data transaksi

pendapatan maupun pengeluaran tersebut, bahkan sistem akan langsung

menginputkan kedalam jurnal umum sama halnya dengan iuran pada halaman

transaksi ketika diinputkan dan di simpan maka sistem ini akan secara otomatis akan

menyimpan ke dalam jurnal tanpa harus menginputkan lewat halaman jurnal contoh

Gambar. 4.15 Halaman Transaksi Pendapatan

4.4.8. Halaman Transaksi Pengeluran

Pada halaman transaksi pendapatan merupakan sistem pemetahan atau

pembagaian dari transaksi pendapatan dan transaksi pengeluaran yang di mana

tersimpan. Halaman ini dapat dilihat pada gambar di bawah ini

Gambar 4.16 Halaman Transaksi Pengeluaran

4.4.9. Halaman Modal Awal

Form modal awal merupakan halaman penginputan yang diinputkan ketika

awal bertransaksi dimana admin atau bendahara menggunakan halam ini untuk

Gambar 4.17 Halaman Modal Awal

4.4.10. Halaman Akun

Pada halaman ini, merupakan halaman penginputan kode akun yang dimana

ketika di inputkan kode dan nama akun yang tersimpan tidak dapat di ubah ataupun

dihapus karena dapat mengganggu berjalannya sistem halaman ini dapat dilihat pada

Gambar 4.18. Halaman Akun

4.4.11.Halaman Menu Inputan Jurnal

Dalam Halaman ini, halaman jurnal merupakan penginputan jurnal umum

yang dimana user dapat menghitung jumlah debet dan kredit yang diinputkan dengan

menu yang tersedia. Dilain itu menu yang tersedia seperti halnya No Bukti, Tanggal,

dan Keterangan merupakan menu tambahan inputan jurnal umum sedangkan menu

debet dan kredit merupakan inputan perhitangan balance or unbalance inputan debet

Gambar 4.19 Input Jurnal

4.4.12.Halaman Laporan Junal

Sub menu jurnal yaitu suatu form yang digunakan untuk menampilkan

laporan jurnal berdasarkan tanggal. Pada form sub menu ini pada nantinya akan

membuat atau menampilkan laporan yang dapat dicetak langsung dari dalam Form.

4.4.13.Halaman Laporan Buku Besar

Sub menu buku besar merupakan form yang digunakan untuk menampilkan

laporan buku besar yang ditampilkan berdasarkan akun tanggal awal dan tanggal

akhir

4.4.14.Laporan Neraca

Sub menu ini merupakan suatu form yang digunakan untuk menampilkan

laporan neraca berdasarkan tanggal awalan dan tanggal akhir

Sub menu ini merupakan suatu form yang digunakan untuk menampilkan

laporan laba rugi yang berdasarkan tanggal awalan dan tanggal akhir dari rekapan

Pada bab ini akan membahas tentang uji coba dan evaluasi program yang

menerangkan bagaimana jalannya program secara detail yang akan dijelaskan pada V

dibawah ini:

5.1. Uji coba Program

Uji coba bertujuan untuk memastikan aplikasi telah dibuat dengan benar sesuai

dengan kebutuhan atau tujuan yang diharapkan pembuat atau pun instansi terkait hal

ini dilakukan demi tercapainya kesempurnaan dalam kebutuhan organisasi

5.1.1. Uji Coba Sistem Informasi Akuntansi

Adapun beberapa uji coba didalam sistem informasi akuntansi ini yaitu

terdapat dalam beberapa halaman.

a. Ujicoba Halaman Utama

Gambar di bawah ini merupakan halaman utama aplikasi ketika dijalankan.

Sebelum menggunakan aplikasi Sistem Informasi Akuntansi ini maka pengguna akan

dihadapkan dengan halaman, Login yang dimana hanya terdapat dua sub menu yaitu

dihadapkan dengan Menu login seperti tampak pada gambar 5.2 tetapi apabila

sebaliknya admin memilih untuk keluar maka aplikasi ini akan tertutup.

Gambar 5.1 Halaman Utama Admin

Gambar 5.2 Halaman Login

Form diatas merupakan form login dengan user name dan password. Apabila

login berhasil maka akan masuk ke dalam menu utama untuk admin seperti pada

gambar 5.3

Gambar 5.3 Halaman Menu Admin

Gambar 5.3 diatas merupakan halaman menu admin yang menunya terdiri dari

master data, transaksi, akuntansi dan laporan akuntansi.

c. Uji Coba Halaman Master

Halaman ini merupakan uji coba halaman akuntansi dimana terdapat beberapa

menu akutansi seperti menu file yang terdiri dari (Anggota, menu pencarian dll),

menu transaksi (transaksi pengeluaran, transaksi pendapatan), jurnal dan laporan

akuntansi (jurnal, buku besar, neraca, laporan laba rugi)

d. Uji Coba Pengelolahan Data Anggota

Halaman ini merupakan form uji coba pengelolahan data anggota dimana

halaman ini digunakan mengelolah data anggota. Data yang diperlukan untuk

mengelola data anggota antara lain yaitu Id pegawai, Nama Pegawai, alamt, No Hp,

No Tlp, Agama, Jenis Kelamin, Jabatan, Status. Contohnya dapat dilihat pada gambar

Gambar 5.4 Uji Coba Pengelolahan Data Anggota

Pada gambar 5.5 dibawah ini merupakan form yang berisi semua laporan

Gambar 5.5 Uji Coba Form Data Anggota e. Uji Coba Halaman Iuran

Halaman iuran berisikan data-data pembayaran iuran berdasarkan id dan nama

Anggota. Penginputan nama atau id pembayaran di ambil dari tabel anggota. Dalam

frorm ini terdapat inputan jurnal tanpa , admin atau bendahara bersusah paya

menginputkan kembali ke inputan halaman iuran

Gambar 5.6 Uji Coba Form data Iuran (Id dan namaPegawai)

Gambar 5.7. Uji Coba From Data Iuran

Tampilan gambar di atas merupakan hasil penginputan data anggota yang di

ambil dari database anggota sehingga pada nantinya bendahara atau user tidak perlu

repot dalam penginputan data anggota yang membayar iuran. Berikut ini hasil dari

penginputas secara komputerisasi

Gambar 5.8 Uji Coba Lihat Pembayaran Iuran

f. Uji Coba Halaman Modal Awal

Merupakan halaman modal yang dilakukan setiap pertama kali bertransaksi

contoh tampilan modal awal dapat dilihat pada gambar 5.8

g. Uji Coba Halaman Akun

Pada gambar di bawah ini adalah inputan halaman Akun yang hanya bisa di

simpan tanpa bisa dihapus ataupun di ubah karena pada dasarnya kode dan nama

akun saling berkaitan ketika diinputkan. Contohnya dapat dilihat pada gambar

dibawah ini

Gambar 5.10 Halaman Uji Coba Akun

Dari halaman tampilan lihat akun user dapat menambah akun dengan cara

mengklik tombol tambah dengan begitu sistem akan masuk ke form penginputan

akun hal ini

dibuat untuk

mempermudah user dalam penginputan contohnya dapat dilihat pada gambar

Gambar 51.2.

Gambar 5.12. Halaman Uji Coba Lihat Akun

Tampilan transaksi pendapatan ketika di jalankan maka akan menampilkan

form pendapatan yang dimana id pendapatan secara increment akan terisi secara

otomatis berdasarkan id transaksi terakir yang diinputkan untuk lebih jelasnya dapat

dilihat pada gambar 5.13

Gambar 5.13 Transaksi Pendapatan

ketika data yang diinputkan sudah terisi semuanya maka data tersebut dapat

disimpan dan bila penyimpanan berhasil maka sistem akan memberitahukan

“penginputan berhasil” hal ini dilakukan agar user atau bendahara secara langsung

mengetahui bahwa data yang diinputkan bendahara sudah tersimpan didalam