commit to user

i

PROSEDUR PEMBERIAN KREDIT PADA BPR CITA DEWI

DI KARANGANYAR

TUGAS AKHIR

Diajukan untuk Memenuhui Syarat-syarat Mencapai Gelar

Ahli Madya di Bidang Keuangan & Perbankan

Oleh:

Ryan Galih Saputra

F3609060

PROGRAM STUDI DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii ABSTRAKSI

PROSEDUR PEMBERIAN KREDIT PADA BPR CITA DEWI

DI KARANGANYAR

Ryan Galih Saputra

F3609060

BPR Cita Dewi adalah sebuah lembaga keuangan keuangan yang bergerak dalam bidang perbankan dengan kegiatan menghimpun dan menyalurkan dana, dari dan untuk masyarakat sesuai dengan Undang-undang No 10 tahun 1998. Kegiatan penyaluran dana atau pemberian kredit diperlukan suatu analisis yang baik dan seksama terhadap semua aspek perkreditan yang dapat menunjang proses pemberian kredit untuk menghindari resiko kredit, sistem dan prosedur dalam pemberian pinjaman harus dijalankan sesuai dengan ketetapan yang telah ditentukan untuk menciptakan LKM yang sehat.

Tujuan dari penelitian untuk mengetahui proses, prosedur dan kendala pemberian kredit pada BPR CITA DEWI dengan analisis penerapan aspek 5 C yaitu character, capacity, capital, collateral, condition pada pemberian pinjaman atau kredit.

Penelitian ini merupakan penelitian empiris bersifat deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data yang dipergunakan yaitu melalui wawancara, dokumentasi dan studi kepustakaan.

Hasil penelitian menujukan bahwa pemberian pinjaman untuk modal kerja, investasi dan konsumtif pada BPR CITA DEWI melalui beberapa tahapan yaitu tahap persiapan kredit (credit preparation), tahap analisis kredit, tahap keputusan kredit dan tahap pelaksanaan dan administrasi/pencairan. Kendala dalam kegiatan usaha, persaingan dengan lembaga keuangan lain, kredit macet yang disebabkan faktor bad character debitur

BPR CITA DEWI telah menerapkan prinsip 5C dalam pemberian pinjaman pada calon debitur sesuai dengan arahan BI untuk lembaga keuangan yang usahanya memberikan pinjaman untuk menciptakan kredit yang sehat dan tepat sasaran.

Sebaiknya BPR CITA DEWI mengoptimalkan kinerja divisi kredit yang meliputi kepala bidang kredit, staf kredit untuk pengawasan kredit yang diberikan selama kredit berjalan agar kredit bermaslah dapat ditekan.

commit to user

commit to user

commit to user

v MOTTO

o Kesabaran berfungsi sebagai tirai perlindungan bagi kita untuk menghadapi segala ketidak beresan. (Leonardo da Vinci)

o Dan carilah pada apa yang telah Allah SWT. anugrahkan kepadamu (kebahagiaan) negri akhirat dan janganlah kamu melupakan kebahagiaanmu dari (kenikmatan) duniamu dan berbuat baiklah (kepada orang lain) sebagaiman Allah SWT. telah berbuat baik kepadamu dan janganlah kamu berbuat kerusakan dari (muka) bumi, sesungguhnya Allah SWT. tidak menyukai orang-orang yang berbuat kerusakan. (Q.S. Al Qoshos:77).

commit to user

vi

HALAMAN PERSEMBAHAN

Tugas Akhir penulis persembahkan untuk :

§ Allah SWT yang telah memberikan Rahmat dan

HidayahNya, sehingga saya dapat menyelesaikan Tugas

Akhir ini.

§ Bapak serta Ibu yang selalu mencurahkan segenap

perhatian dan kasih sayang yang tak terhingga, kakak

saya yang selalu memberi dukungan dan semangat

dalam pengerjaan Tugas Akhir ini.

§ BPR Cita Dewi Karanganyar beserta seluruh karyawan

yang telah memberikan ijin kepada saya untuk

melaksanakan tugas magang.

§ Pacar saya Putri Prameswati yang telah memberikan

semangat dan dukungan.

§ Teman-teman DIII Keuangan Perbankan 2009 yang

telah bersedia berbagi ilmu dan pengalaman.

§ Teman-teman Kontrakan saya, Aditya, Akbar, Respati,

Ismed, Onesiforus, Ma’ruf yang telah bersedia berbagi

hidup suka maupun duka di kontrakan.

§ Semua pihak yang telah membantu tersusunnya Tugas

commit to user

vii

KATA PENAGANTAR

Alhamdulillah puji syukur dan terima kasih penulis panjatkan kehadirat

Tuhan YME yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis

dapat meneyelesaikan penyususnan Tugas Akhir dengan judul “PROSEDUR

PEMBERIAN KREDIT PADA BPR CITA DEWI DI KARANGANYAR”.

Penyusunan Tugas akhir ini tidak akan berhasil dengan baik tanpa adanya

bimbingan, bantuan, dukungan dari berbagai pihak. Maka sehubungan dengan ini

penulis menyampaikan rasa terima kasih kepada pihak-pihak yang secara

langsung maupaun tidak langsung turut membantu hingga tersusunnya laporan ini,

khususnya kepada :

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Ketua Program Diploma III Keuangan Perbankan Fakultas Ekonomi.

3. Bapak Dr. Suryanto, S.E, M.si selaku Dosen Pembimbing yang telah

bersedia memberikan pengarahan dan nasihat hingga tersusunnya Tugas

Akhir ini.

4. Bapak dan Ibu dosen pengajar DIII Keuangan dan Perbankan, terimakasih

telah memberi ilmu pengetahuan, bimbingan dan nasihatnya, semoga

berguna untuk kedepannya.

5. Bapak Pangarso Yoga Mutodo, SH selaku Direktur Utama BPR Cita

Dewi, Ibu Endang dan Bapak Moch Zamah Syahri yang telah memberikan

izin magang kerja dan memberikan bimbingan saya selama magang kerja

berlangsung.

6. Bapak Ariz, Mas Pitra Wahyu Adriadi dan Mbak Sri Wahyuni selaku

karyawan BPR Cita Dewi yang telah memberikan ilmu pengetahuan dan

pengalaman yang sangat berguna bagi saya kedepannya.

7. Seluruh karyawan BPR Cita Dewi yang telah banyak membantu

commit to user

viii

Penulis menyadari sepenuhnya atas kekurangan dalam penulisan Tugas

Akhir ini, untuk itu penulis mengharapkan saran dan kritik yang

membangun. Namun demikian, karya yang sangat sederhana ini

diharapkan bermanfaat bagi pihak-pihak yang membutuhkan.

Wassalamu’alaikum wr. wb.

Surakarta, 9 Mei 2012

commit to user

ix DAFTAR ISI

Halaman

Halaman Judul... i

Abstraksi ... ii

Halaman Persetujuan... iii

Halaman Pengesahan ... iv

Motto ... v

Persembahan ... vi

Kata Pengantar ... vii

Daftar Isi ... iv

Daftar Tabel... xii

Daftar Gambar ... xiii

BAB I : Pendahuluan ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

commit to user

x

E. Metodelogi Penelitian ... 4

BAB II : Tinjauan Pustaka ... 7

A. Pengertian Umum Tentang Bank ... 7

B. Penggolongan Bank ... 8

C. Kredit ... 11

1. Pengertian Kredit ... 11

2. Tujuan Kredit ... 12

3. Fungsi Kredit... 13

4. Jenis Kredit Perbankan untuk Masyarakat ... 13

5. Prinsip Pemberian Kredit ... 18

6. Tahap-tahap Pemberian Kredit ... 23

7. Prosedur Pemberian Kredit ... 24

8. Penerapan Prinsip Kehati-hatian dalam Kredit ... 39

BAB III : Pembahasan ... 30

A. Deskripsi PT. BPR Cita Dewi ... 30

1. Visi dan Misi ... 31

commit to user

xi

3. Potensi ... 32

4. Sumber Daya Manusia(SDM) ... 34

5. Produk ... 35

6. Job Description ... 38

B. Pembahasan Masalah ... 52

1. Proses dan Prosedur Pemberian Kredit ... 53

2. Kendala yang Dihadapi dalam Pemberian Kredit ... 60

3. Penerapan Prosedur Pemberian Kredit terhadap Aspek 5C . 61 BAB IV : Penutup ... 64

A. Kesimpulan ... 64

B. Saran ... 66

DAFTAR PUSTAKA

commit to user

xii Daftar Tabel

Tabel 3.1 Pemegang Saham... 31

commit to user

xiii Daftar Gambar

commit to user

xiv Daftar Lampiran :

1. Surat Pernyataan Tugas Akhir

2. Surat Keterangan diterima magang di BPR Cita Dewi

3. Formulir penilaian pembimbing institusi mitra magang kerja

4. Aktivitas magang kerja

5. Formulir permohonan kredit

commit to user

ABSTRAKSI

PROSEDUR PEMBERIAN KREDIT PADA BPR CITA DEWI

DI KARANGANYAR

Ryan Galih Saputra

F3609060

BPR Cita Dewi adalah sebuah lembaga keuangan keuangan yang bergerak dalam bidang perbankan dengan kegiatan menghimpun dan menyalurkan dana, dari dan untuk masyarakat sesuai dengan Undang-undang No 10 tahun 1998. Kegiatan penyaluran dana atau pemberian kredit diperlukan suatu analisis yang baik dan seksama terhadap semua aspek perkreditan yang dapat menunjang proses pemberian kredit untuk menghindari resiko kredit, sistem dan prosedur dalam pemberian pinjaman harus dijalankan sesuai dengan ketetapan yang telah ditentukan untuk menciptakan LKM yang sehat.

Tujuan dari penelitian untuk mengetahui proses, prosedur dan kendala pemberian kredit pada BPR CITA DEWI dengan analisis penerapan aspek 5 C yaitu

character, capacity, capital, collateral, condition pada pemberian pinjaman atau kredit.

Penelitian ini merupakan penelitian empiris bersifat deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data yang dipergunakan yaitu melalui wawancara, dokumentasi dan studi kepustakaan.

Hasil penelitian menujukan bahwa pemberian pinjaman untuk modal kerja, investasi dan konsumtif pada BPR CITA DEWI melalui beberapa tahapan yaitu tahap

persiapan kredit (credit preparation), tahap analisis kredit, tahap keputusan kredit dan

tahap pelaksanaan dan administrasi/pencairan. Kendala dalam kegiatan usaha,

persaingan dengan lembaga keuangan lain, kredit macet yang disebabkan faktor bad

character debitur

BPR CITA DEWI telah menerapkan prinsip 5C dalam pemberian pinjaman pada calon debitur sesuai dengan arahan BI untuk lembaga keuangan yang usahanya memberikan pinjaman untuk menciptakan kredit yang sehat dan tepat sasaran.

Sebaiknya BPR CITA DEWI mengoptimalkan kinerja divisi kredit yang meliputi kepala bidang kredit, staf kredit untuk pengawasan kredit yang diberikan selama kredit berjalan agar kredit bermaslah dapat ditekan.

commit to user

ABSTRACTION

PROCEDURE GIFT OF CREDIT AT BPR CITA DEWI

IN KARANGANYAR

Ryan Galih Saputra

F3609060

BPR Cita Dewi is a peripatetic monetary financial institution in the field of banking with activity muster and channel fund, from and for society as according to Code of No 10 year 1998. Activity of channeling of fund or gift of credit needed by good analysis and seksama to all credit aspect able to support process gift of credit to avoid credit risk, procedure and system in gift of loan have to be run as according to decision which have been determined to create healthy LKM.

Intention of research to know process, constraint and procedure gift of credit

at BPR Cita Dewi with analysis applying of aspect 5C that is character, capacity, capital, collateral, condition at gift of credit or loan.

This research represent research of empiric have the character of

descriptively. Data type the used is primary data and data of sekunder. utilized Technique data collecting that is passing interview, bibliography study and documentation.

Result of research address that gift of loan for the working capital of,

invesment and consumptive at BPR Cita Dewi through some step that is phase preparation of credit, phase analyse credit, phase decision of execution phase and credit and administration / liquefaction. Constraint in business activity, emulation with other financial institution, credit stuck which is caused by factor of bad debitor character.

BPR Cita Dewi have applied principle 5C in gift of loan at debitor candidate

as according to instruction of BI for financial institution which effort give loan to create healthy credit and zero in on.

Better optimal BPR Cita Dewi of credit division performance covering credit area head, credit staff for the observation of given credit during credit walk credit of to having problem can be depressed.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini kata kredit bisa dikatakan bukan hal asing dalam

masyarakat dan merupakan istilah yang bisa dikatakan sering diucapkan pada

semua kalangan masyarakat. Pada umumnya perkreditan muncul atau timbul

karena manusia tidak dapat memenuhi kebutuhannya untuk mendapatkan

barang atau jasa yang ia inginkan dan perkreditan biasa terjadi di segala aspek

kehidupan manusia. Pengertian kredit menurut UU RI No. 7 tahun 1992

tentang perbankan Bab 1, Pasal 1, ayat (12) adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank denngan pihak lain yang

mewajibkan pihak peminjam untuk melunasi uangnya setelah jangka waktu

tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

Demikian pula pada Bank Perkreditan Rakyat (BPR) yang diharapkan

dapat membantu pemerintah dalam pembangunan nasional, peningkatan

pendapatan dan kesejahtraan masyarakat. Kebutuhan masyarakat yang

meningkat akan berdampak pada bertambahnya jumlah bank baik bank umum

maupun bank perkreditan rakyat (BPR).

BPR Cita Dewi adalah sebuah lembaga keuangan keuangan yang

bergerak dalam bidang perbankan dengan kegiatan menghimpun dan

commit to user

2

No 10 tahun 1998 dan berbadan hukum berdasarkan akta notaris Budi

Maknawi, SH yang mendapat pengesahan dari Menteri Kehakiman RI nomor

C2-4256. HT.01.01 1990 dan telah mengalami perubahan baik secara

manajemen maupun kepengurusan yang lain berdasarkan akta notaris Ny.

R.A.B.G Sri Wiharjani Kartiko Dewi Prastowo, Sh.

BPR Cita Dewi berupaya untuk menciptakan produk-produk jasa bank

guna memenangkan persaingan untuk menghimpun dana dari masyarakat

dengan mengembangkan produk-produk. Produk perbankan ini diharapkan

nantinya dapat membuat nasabah semakin tertarik untuk menanamkan

dananya dalam bentuk tabungan, giro dan deposito yang kemudian oleh pihak

bank dana yang terkumpul dari pihak ke-tiga itu disalurkan kembali dalam

bentuk kredit kepada nasabah yang memerlukan dana baik untuk tujuan

produktif maupun konsumtif. Pemberian kredit kepada masyrakat bertujuan

untuk memenuhi kebutuhan atau kelangsungan hidup mereka karena apabila

hanya mengandalkan gaji tidak cukup untuk memenuh ikebutuhan hidupnya

di masa perekonomian sekarang ini.

Berdasarkan penjelasan tersebut, pemberian pinjaman tidak bisa tanpa

adanya prosedur yang telah ditetapkan, kendala yang dihadapi oleh bank dan

apakah prosedur yang digunakan sudah masuk dalam aspek 5C (Character,

Capacity, Capital, Condition of economy, Collateral). Penulis ingin

mengetahui proses dan prosedur pemberian kredit yang diterapkan oleh dan

analisa aspek 5C dalam pemberian pinjaman pada BPR Cita Dewi

commit to user

3

mengambil judul: “PROSEDUR PEMBERIAN KREDIT PADA BPR

CITA DEWI DI KARANGANYAR”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, dapat

dirumuskan masalah sebagai berikut :

1. Bagaimana proses dan prosedur dalam pemberian kredit pada BPR

Cita Dewi?

2. Apa kendala yang dihadapi dalam melakukan pemberian kredit?

3. Apakah prosedur yang dilakukan sudah menggunakan konsep 5C?

C. Tujuan

Mengingat pentingnya penyaluran kredit terhadap masyarakat

khususnya masyarakat golongan menegah kebawah, maka tujuan dari

penelitian ini adalah:

1. Untuk mengetahui proses dan prosedur pelaksanaan pemberian

pinjaman pada BPR CITA DEWI di KARANGANYAR.

2. Untuk mengetahui kendala yang dihadapi dalam proses pemberian

pinjaman.

3. Mengetahui penerapan aspek 5C (Character, Capacity, Capital,

commit to user

4

D. Manfaat

1. Secara Umum

Penelitian ini diharapkan dapat bermanfat dan berguna bagi

pihak BPR Cita Dewi dan dari hasil penelitian berupa kesimpulan dan

saran yang diajukan, dapat membantu meningkatkan kinerja yang lebih

baik dalam pemberian kredit yang disalurkan kepada masyarakat.

2. Secara Khusus

a. Penelitian ini diharapkan dapat bermanfaat dan berguna bagi

peneliti atau pembaca dan masyarakat untuk mengetahui

prosedur-prosedur yang diterapkan dalam pemberian kredit.

b. Penelitian ini diharapkan dapat bermanfaat dan berguna bagi

peneliti sendiri sebagai pengalaman di mana peneliti melihat

langsung bagaimana dunia kerja yang sesungguhnya.

E. Metodologi penelitian

Penelitian ini ditulis dengan menggunakan berbagai macam

metode penelitian. Metode penelitian yang digunakan untuk membahas

analisis pemberian kredit pada BPR Cita Dewi di Karanganyar adalah

sebagai berikut:

1. Jenis penelitian

Penelitian ini menggunakan jenis penelitian deskriftif kualitatif

yaitu prosedur pembahasan masalah yang sedang diteliti dengan

commit to user

5

fakta-fakta yang ada. Penggunaan penelitian ini dimaksudkan untuk

mengambarkan secara lengkap analisis pemberian kredit di BPR Cita

Dewi Karanganyar.

2. Obyek penelitian

Objek yang digunakan dalam penelitian tugas akhir ini yaitu

BPR CITA DEWI yang berlokasi di Jl. Adi Sucipto No. 12 Colomadu,

Karanganyar.

3. Jenis dan sumber data

Jenis dan sumber data yang digunakan dalam penelitian ini

adalah data sekunder, data sekunder adalah data yang diperoleh dari

studi kepustakaan dan perundang-undangan yang ada kaitannya

dengan analisis pemberian kredit yang dilakukan oleh BPR Cita Dewi.

4. Tehnik pengumpulan data

Dalam penelitian analisis pemberian kredit yang dilakukan

oleh BPR Cita Dewi, teknik pengumpulan data yang digunakan

diantaranya:

a. Studi lapangan

Pengumpulan data dengan tehnik ini menggunakan cara sebagai

commit to user

6 1) Observasi

Merupakan langkah pengumpulan data dengan mengamati

langsung kepada obyek penelitian. Kemudian dicatat dan di

analisis sedemikian rupa sehingga dapat disajikan secara

sistematis untuk menggambarkan obyek yang diteliti.

2) Wawancara

Pengumpulan data dengan jalan melakukan kegiatan tanya

jawab langsung pada pihak-pihak yang mempunyai hubungan

langsung dengan data-data yang diperlukan.

3) Studi pustaka

Cara pengumpulan data menggunakan cara membaca,

menganalisa, dan mempelajari buku-buku,

peraturan-peraturan, penelitian-penelitian, surat kabar, majalah dan

commit to user

7

BAB II

TINJAUAN PUSTAKA

A. Pengertian Umum Tentang Bank

Menurut Undang-undang RI Nomor 10 tahun 1998 tanggal 10

November 1998 tentang Perbankan menjelaskan sebagai berikut: Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegitan usaha, serta cara dan proses dalam melaksanakan

kegiatan usahanya. Bank Umum adalah bank yang melaksanakan kegiatan

usaha secara konvesional dan/atau berdasarkan prinsip syariah yang dalam

kegiatanya memberikan jasa dalam lalu lintas pembayaran. Bank Perkreditan

Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvesional

atau berdasarkan prinsip syariah yang didalam kegiatannya tidak memberikan

jasa dalam lalulintas pembayaran (UU No. 10 tahun 1998). Menurut Pierson

memberikan definisi “ Bank is a company which accept credit, but did’n give

credit” (Bank adalah badan yang menerima kredit tetapi tidak memberikan

kredit, maksudnya adalah badan yang menerima simpanan dari masyarakat

dalam bentuk Deposito, Tabungan deposito dan Giro bersifat pasif saja.

Dari pengertian yang telah disebutkan, maka dapat disimpulkan bahwa

commit to user

8

menghimpun dana dari masyarakat berupa tabungan, deposito, dan giro serta

menyalurkannya kembali dalam bentuk kredit.

Bank sangatlah penting dan berperan untuk mendorong pertumbuhan

perekonomian suatu bangsa karena bank adalah;

a. Pengumpulan dana sari SSU dan penyalur kredit kepada DSU.

b. Tempat menabung yang efektif dan produktif bagi masyarakat.

c. Pelaksana dan memperlancar lalu lintaas pembayaran dengan aman,

praktis, dan ekonomis.

d. Penjamin penyelesaian prdagangan dengan menerbitkan L/C.

e. Penjamin penyelesaian proyek dengan menerbitkan bank garansi.

Mohammad Hatta mengemukakan bahwa bank adalah sendi kemajuan

masyrakat dan sekiranya tidak ada bank maka tidak akan ada kemajuan

seperti saat ini. Negara yang tidak mempunyai banyak bank yang baik dan

benar adalah negara yang terbelakang. Perusahaan saat ini diharuskan

memenfaatkan jasa-jasa perbankan dalam kegiatan usahanya jika ingin

maju.

B. Penggolongan Bank

Penggolongan bank menurut Undang-undang pokok perbankan No. 14

tahun 1967 dan Undang-undang RI No. 7 Tahun 1992 sebagaimana telah

diubah dengan Undang-undang No. 10 Tahun 1998 tentang perbankan

commit to user

9

1. Menurut Undang-undang pokok perbankan No. 14 Tahun 1967

a. Berdasarkan Jenisnya:

1) Bank Sentral

2) Bank Umum

3) Bank Pembangunan

4) Bank Tabungan

5) Bank Sekunder (Bank Perkreditan Rakyat)

b. Berdasarkan kepemilikannya:

1) Bank Milik Pemerintah

2) Bank milik Pemerintah Daerah

3) Bank milik Swasta Nasional

4) Bank milik Koperasi

5) Bank Asing/Campuran

c. Berdasarkan bentuk hukumnya;

1) Bank berbentuk hukum khusus (dibentuk berdasarkan

Undang-undang)

2) Bank berbentuk hukum Perusahaan Daerah.

3) Bank berbentuk hukum perseroan Terbatas (PT)

4) Bank berbentuk hukum koperasi

d. Berdasarkan kegiatan usahanya

1) Bank Devisa

commit to user

10

2. Berdasarkan Undang-undang RI No. 7 Tahun 1992 tentang

perbankan sebagaimana telah diubah dengan Undang-undang RI No. 10

Tahun 1998 tentang perbankan.

a. Berdasarkan jenisnya;

1) Bank Umum

2) Bank Perkreditan Rakyat

Berbeda dengan jenis bank menurut Undang-undang No. 14 tahun

1967, jenis bank menurut Undang-undang No. 7 Tahun 1992 ataupun

Undang-undang No. 10 Tahun 1998 tidak termasuk Bank Indonesia. Hal

ini dapat dipahami, karena prinsipnya Bank Indonesia merupakan

organ/lembaga negara yang turut berfungsi mengawasi pelaksanaan

Undang-undang dimaksud, yaitu dalam kapasitasnya selaku pembina dan

pengawas bank, sehingga tidak termasuk jenis bank yang diatur oleh UU

No. 7 Tahun 1992 tentang Perbankan.

b. Berdasarkan kepemilikanya

1) Bank Milik Pemerintah

2) Bank milik Pemerintah Daerah

3) Bank milik Swasta Nasional

4) Bank milik Koperasi

5) Bank Asing/Campuran

c. Berdasarkan bentuk hukumnya;

1) Bank berbentuk hukum Perusahaan daerah

commit to user

11

3) Bank berbentuk hukum perseroan terbatas (PT)

4) Bank berbentuk hukum Koperasi

d. Berdasarkan kegiatan usahanya;

1) Bank Devisa

2) Bank bukan Devisa

e. Berdasarkan sistem pembayaran jasa:

1) Bank berdasarkan pembayaran Bunga

2) Bank berdasarkan pembayaran berupa pembagian hasil keuntungan

(bank dengan pronsip syariah)

C. Kredit

1. Pengertian Kredit

Istilah kredit berasal dari kata Itali (credere) yang berarti

kepercayaan. Kepercayaan dari kreditor bahwa debitornya akan

mengembalikan pinjaman beserta bunganya sesuai dengan perjanjian

kedua pihak. Dengan kata lain, kreditor percaya bawa kredit itu tidak akan

macet.

Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank denngan pihak lain yang mewajibkan pihak

peminjam untuk melunasi uangnya setelah jangka waktu tertentu dengan

jumlah bunga imbalan atau pembagian hasil keuntungan (UU RI No. 7

commit to user

12

Kredit adalah semua jenis pinjaman yang harus dibayar kembali

bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah

disepakati (Hasibuan,1996).

Kredit adalah hak untuk menerima pembayaran atau kewajiban

untuk melakukan pembayaran pada waktu diminta atau pada waktu yang

akan datang karena penyerahan barang-barang sekarang (dalam Suyatno

dkk,1990)

Manajemen perkreditan bank adalah kegiatan mengatur

pemanfaatan dana-dana bank, supaya produktif, aman, dan giro wajib

minimalnya tetap sehat. Manajemen perkreditan akan dapat dilakukan

dengan baik jika didasarkan perhitungan yang matang dan terpadu dari

pendapatan, keamanan, dan giro wajib minimalnya. Oleh karena itu,

pimpinan bank dituntut agar melaksanakan perencanaan, alokasi, dan

kebijaksanaan penyaluran kredit.

2. Tujuan Kredit

Pemberian kredit dimaksudkan untuk memperoleh keuntungan dari

simpanan nasabahnya atau boleh meneruskan simpanan masyarakat

kepada nasabahnya dalam bentuk kredit, jika ia betul-betul merasa yakin

bahwa nasabah yang akan menerima kredit itu mampu dan mau

mengembalikan kredit yang telah diterimanya. Tujuan kredit tidak

semata-mata untuk mencari keuntungan sesemata-mata melainkan disesuaikan dengan

tujuan negara yaitu untuk mencapai masyarakat yang adil dan makmur

commit to user

13

3. Fungsi Kredit

Fungsi kredit menurut Malayu Hasibuan (2008) adalah:

a. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan

dan perekonomian.

b. Memperluas lapangan pekerjaan bagi masyarakat.

c. Memperlancar arus barang dan arus uang.

d. Meningkatkan hubungan internasional (L/C, CGI, dan lain-lain).

e. Meningkatkan produktifitas dana yang ada.

f. Meningkatkan daya guna (utility) barang.

g. Meningkatkan kegairahan beruasaha masyarakat.

h. Memperbesar modal perusahaan.

i. Meningkatkan income per capita (IPC) masyarakat.

j. Mengubah cara berfikir/bertindak masyarakat untuk lebih ekonomis.

4. Jenis–jenis Kredit Perbankan untuk Masyarakat

Jenis–jenis kredit yang diberikan oleh perbankan kepada

masyarakat dapat dilihat dari berbagai sudut, yaitu:

a. Kredit dilihat dari sudut tujuan/kegunaan

1)Kredit konsumtif yaitu kredit yang dipergunakan untuk kebutuhan

sendiri bersama keluarga, seperti kredit rumah atau mobil yang

akan dipergunakan sendiri bersama keluarganya

2)Kredit produtif yaitu kredit yang diguakan untukn tujuan-tujuan

produktif dalam arti dapat menimbulkan/meningkatkan utility

commit to user

14

faedah karena tempat (utility of place), faedah karna waktu (utility

of time), maupun faedah karena kepemilikan (owner/possession

utility). Kredit produktif terdiri dari:

a) Kredit modal kerja( Kredit perdagangan ) yaitu kredit yang

akan dipergunakan untuk menambah modal usaha debitur.

Kredit ini produktif.

b) Kredit investasi yaitu kredit yang dipergunakan untuk

investasi produktif, tetapi baru akan menghasilkan pada

waktu jangka yang relatif lama. Biasanya kredit diberikan

grace period, misalnya kredit untuk perkebunan kelapa sawit,

dan lain-lain.

c) Kredit likuiditas yaitu kredit yang tidak mempunyai tujuan

konsumtif tapi secara langsung tidak pula bertujuan produktif

melainkan mempunyai tujuan membantu perusahaan yang

sedang ada dalam kesulitan likuiditas dalam rangka

pemeliharaan kebutuhan minimalnya.

b. Kredit dilihat dari sudut jangka waktunya

1)Kredit jangka pendek

Yaitu kredit yang jangka waktunya maksimum 1 tahun. Dalam

kredit jangka pendek juga termasuk kredit untuk tanaman

musiman yang berjangka waktu lebih dari 1 tahun.

commit to user

15 a) Kredit rekening koran

b) Kredit penjualan (leverancies credit)

c) Kredit pembeli (Afnemers crediet)

d) Kredit wesel

e) Kredit eksploitasi

2)Kredit jangka menengah

Yaitu kredit yang berjangka waktu antara 1 sampai 2 tahun,

kecuali kredit untuk tanaman musiman sebagai mana tersebut

diatas.

3)Kredit jangka panjang

Yaitu kredit yang jangka waktunya lebih dari 3 tahun dan pada

umumnya merupakan kredit investasi yang bertujuan

menanambah modal dalam rangka untuk melakukan

rehabilitasi,ekspansi(perluasan),dan penirian proyek baru.

c. Berdarkan sektor perekonomian

1)Kredit pertanian ialah kredit yang diberikan kepada perkebunan,

peternakan, dan perikanan.

2)Kredit perindustrian ialah kredit yang disalurkan kepada beraneka

macam industri kecil, menengah, dan besar.

3)Kredut pertambangan ialah kredit yang disalurkan kepada beaneka

macam pertambangan.

4)Kredit ekspor-impor ialah kredit yang diberiakn kepada eksportir

commit to user

16

5)Kredit koperasi ialah kredit yang diberikan kepada jenis-jenis

koperasi.

6)Kredit profesi ialah kredit yang diberiakn kepada beraneka macam

profesi seperti dokter dan guru.

d. Menurut Bentuk Jaminan/Agunanya

Berdasarkan bentuk jaminan kredit dapat dibedakan menjadi :

1) Kredit dengan jaminan, yaitu kredit yang diberikan karna

adanya jaminan dari debitur, baik berupa harta bergerak

maupun harta tidak bergerak.

2) Kredit tanpa jaminan, yaitupemberian kredit berdasarkan

barang jaminan. Kredit tanpa jaminan biasanya diberikan

kepada nasabah lama oleh pihak bank telah diketahui

benar-benar memiliki reputasi baik dalam pembayaran angsuran.

e. Menurut Segmen Usaha

Berdasarkan segmen usaha debitur, kredit dapat dibedakan

menjadi:

1) Whole loans, yaitu kredit yang diberikan kepada individu

maupun korporasi untuk menjalankan bidang usaha, misal

perdagangan, industri dan lain-lain.

2) Retail loans, yaitu kredit yang diberikan kepada nasabah untuk

gtujuan konsumsi. Kredit semacam ini ada kesamaan dengan

commit to user

17

f. Berdasarkan Sifat Pemakaian Dana

Berdasarkan sifat pemakaian dana, kredit dapat dibedakan menjadi:

1) Kredit revolving, yaitu kredit yang dananya dapat ditarik

berulang-ulang, artinya jumlah kredit dapat ditarik sekaligus

atau semacam secara bertahap tergantung kepada kebutuhan

debitur.

2) Kredit non-revolving, yaitu kredit yang dananya dilakukan

sekaligus dan pelunasannya dilakukan secara bertahap maupun

sekaligus.

g. Berdasarkan dari cara penggunaanya (tunai atau tidak tunai)

1) Kredit tunai (cash credit) yaitu kredit yang penggunaanya

dilakukan tunai atau dengan jalan pemindah-bukuan kedalam

rekening debitur atau yang ditunjuk olehnya pada saat

perjanjian ditandatangani.

2) Kredit bukan tunai (noncash credit) yaitu kredit yang tidak

dibayarkan secara langsung pada saat perjanjian

ditandatangani, melainkan diperlukanya tenggang waktu

tertentu sesuai dengan yang dipersyaratkan. Yang termasuk

dalam kredit ini ialah:

a)Bank garansi (jaminan bank) yaitu berupa kesediaan tertulis

dari bank untuk membayar kepada seseorang atau suatu

pihak ditunjuk atas beban kredit pemohon jaminan bank.

commit to user

18

b) Letter of credit (L/C) yaitu surat yang dikeluarkan oleh

bank (opening Bank) atas permintaan pembeli (importir)

untuk diteruskan kepada penjual (eksportir) melalui bank

koresponden (bank dinegara eksportir) sebagai suatu

jaminan dari pembeli terhadap penjual, atas pembayaran

sejumlah barang yang dikirimkan kepada pembeli.

5. Prinsip-prinsip Pemberian Kredit

Dalam setiap pemberian kredit diperlukan adanya pertimbangan

serta kehati-hatian agar kepercayaan yang merupakan unsur pertama dalam

kredit benar-benar terwujud sehingga kredit yang diberikan dapat

mengenai sasaran dan terjaminnya pengembalian kredit tersebut tepat pada

waktunya sesuai dengan perjanjian.

Tidak kembalinya kredit yang telah diberikan oleh suatu lembaga

keuangan, berarti secara tidak langsung mengancam kelangsungan hidup

bagi bank itu sendiri. Hal tersebut karena penghasilan bank yang utama

ialah berasal dari bunga yang dikenakan terhadap kredit-kredit yang

diberikan. Dipihak lain dana kredit tersebut berasal dari dana simpanan

masyarakat (goro, deposito, tabungan dan lain-lainya) sebagaimana

nasabah bank, yang tertarik menyimpan antara lain karena bunga yang

diberikan yang bagi bank itu sendiri merupakan biaya. Dari kelebihan

bunga yang diterima dengan bunga yang dibayar itulah bank membayar

commit to user

19

Penghasialan bunga kredit yang diberikan merupakan tulang

punggung dari pendapatan bank, serta terjaminya pengembalian pokoknya,

maka dari itu pemberian kredit memerlukan perhitungan-perhitungan yang

mendalam meliputi berbagai prinsip-prinsip,

azas-azas/persyaratan-persyaratan tertentu.

Banyak konsep yang dikemukakan oleh berbagai pihak dalam

upaya merumuskan persyaratan-persyaratan atau azas-azas yang sehat

dalam suatu pemberian kredit, walaupun dalam prakteknya konsep-konsep

tersebut tidak terlalu mudah untuk dilaksanakan. Dalam pemberian kredit

lembaga keuangan biasanya mengaplikasikan prinsip 5C.

a. Character (Watak/Kepribadian)

Bertujuan untuk mendapatkan gambaran akan kemampuan

membayar dari pemohon, mencakup perilaku pemohon sebelum dan

setelah permohonan diajukan. Character atau watak dari para calon

peminjam merupakan salah satu pertimbangan yang terpenting

dalam memutuskan pemberian kredit. Bank sebagai pemberian

kredit harus yakin bahwa calon peminjam termasuk orang yang

berlaku baik, dalam arti selalu memegang teguh janjinya, selalu

berusaha dan bersedia melunasi utang-utangnya pada waktu yang

telah ditetapkan. Calon peminjam tidak boleh berpredikat (pemabuk,

penjudi, pemakai narkoba, atau penipu). Dalam arti yang lebih jelas,

commit to user

20

sebagai peminjam. Upaya penyidikan tentang watak oleh fihak bank

haruslah mengumpulkan data dan informasi dari pihak yang dapat

dipercaya.

b. Capacity (kemampuan)

Tujuanya untuk mengukurv tingkat kemampuan

mengembalikan kredit dari usaha yang dibiayai (the first way out),

mencakup aspek manajemen (kemampuan mengelola perusahaan),

aspek produksi (kemampuan produksi secara berkeseimbangan),

aspek pemasaran (kemampuan memasarkan hasil produksi), aspek

personalia (kemampuan tenaga kerja mendukung aktifitas

perusahaan), dan aspek finansial (kemampuan menghasilkan laba).

Pihak bank harus mengetahui pasti sampai diamana

kemampuan menjalankan usaha calon peminjam. Kemampuan ini

sangat penting artinya kemampuan inilah yang menentukan besar

kecilnya pendapatan atau penghasilan suatu perusahaan dimasa yang

akan datang. Andaikata perusahaan dijalankan oleh orang-orang

yang berkompeten atau mampu, maka diharapkan penghasilan

perusahaan tersebut akan meningkat sehingga pembayaran kredit

akan terjamin. Seandainya calon peminjam tidak mampu

menjalankan usahanya dengan baik sehingga penghasilan menurun,

menggebu-commit to user

21

gebu, tetap saja pembayaran kredit tidak akan terlaksana karena

ketidak adaan dana.

Oleh karena itu bank akan berkepentingan atas kemampuan

ini, karna kredit yang tertanam dalam perusahaan tersebut akan

mengalami kerugian yang disebabkan oleh kekurangmampuan

debitur dalam menjalankan usahanya.

c. Capital (modal)

Bertujuan untuk mengukur kemampuan pemohon dalam

menyediakan modal sendiri (own share), yang mencakup besarnya

dan komposisi modal, perkembangan laba usaha selama tiga periode

sebelumnya, angka rasio perbandingan antara utang dengan modal

sendiri dan perkembangan naik turunya harga saham. Jumlah capital

yang dimiliki calon peminjam merupakan hal penting diketahui oleh

bank untuk meningkatkan debt to equity ratio(DER) yang

selanjutnya berkaitan dengan tingkat rentabilitas dan solvabilitas

serta jangka waktu pembayaran kredit yang akan diterima.

d. Condition of economy (kondisi perekonomian)

Bertujuan untuk mengetahui prospek atau tidaknya suatu

usaha yang akan dibiayai, yang meliputi siklus bisnis mulai dari

bahan baku (pemasok), pengolahan, dan pemasaran (pembeli).

Dalam pemesaran tersebut harus diperhatiakan pula kondisi

commit to user

22

dipasar, potensi calon pesaing, dan peraturan pemerintah. Bank harus

mengetahui keadaan ekonomi pada saat calon peminjam meminjam

karna ini sangat berpengaruh dan berkaitan langsung dengan usaha

caolon peminjam dan baimana prospek dimasa akan datang.

e. Collateral (jaminan/agunan)

Bertujuan untuk mengetahui nilai agunan yang dapat

dipergunakan sebagai alat pengaman lapis kedua bagi bank dalam

setiap pemberian kredit apa bial kredit yang diberikan menjadi

bermasalah. Sesuai dengan penjelasan pasal 8 UU No. 7 Tahun 1992

tentang perbankan bahwa agunan kredit dapat hanya berupa barang

proyek yang dibiayai atau hak tagih, namun demikian untuk jenis

usaha tertentu barang proyek saja tidak cukup sehingga bank

meminta agunan berupa barang-barang diluar proyek tersebut.

Dalam hal ini jaminan/agunan tersebut mempunyai 2 fungsi yaitu,

pertama untuk pembayaran utang seandainya debitur tidak mampu

membayar dengan jalan menguangkan/menjual jaminan tersebut.

Fungsi kedua, sebagai akibat dari fungsi pertama merupakan salah

satu faktor penentu jumlh kredit yang akan diberikan. Dalam hal ini

biasanya bank tidak akan memberikan kredit lebih besar dari jumlah

nilai jaminan yang akan diberikan, kecuali dalam hal

khusus/kredit-kredit khusus. Yang dimaksud khusus yaitu orang yang dipercaya

oleh bank biasanya orang yang lalu/nasabah lama dalam bank

commit to user

23

6. Tahap-tahap Pemberian Kredit

Proses atau tahap-tahap pemberian kredit menurut Rachmat

Firdaus dan Maya Ariyanti (2011) antara lain:

a. Persiapan Kredit (Credit Preparation)

Adalah kegiatan awal atau tahap permulaan dengan maksud saling

mengetahui informasi dasar calon debitur dengan bank, terutama calon

debitur baru pertama kali akan mengajukan kredit kepada bank yang

bersangkutan, biasanya dilakukan dengan melalui wawancara atau

dengan cara-cara yang lain. Informasi secara global atau umum yang

dikemukakan oleh bank antara lain tentang prosedur atau tatacara

pengajuan kredit serta syarat-syarat untuk pengajuan kredit.

b. Tahap Analisis Kredit

Adalah penilaian mendalam tentang keadaan usaha calon debitur,

Penilaian tersebut meliputi berbagai aspek, antara lain:

1) Aspek management dan organisasi

2) Aspek pemasaran

3) Aspek teknis

4) Aspek keuangan

5) Aspek yuridis/hukum

6) Aspek sosial ekonomi

Aspek-aspek ini sangat penting diperlukan untuk mengetahui

apakah usaha pemohon kredit/calon debitur itu layak diberikan bantuan

commit to user

24

c. Tahap Keputusan Kredit

Dari hasil laporan analisis kredit, maka pihak bank melalui

pemutus kredit dapat memutuskan apakah kredit tersebut layak atau

tidaknya diberikan kredit.

d. Tahap Pelaksanaan dan Administrasi

Setelah calon debitur mempelajari dan mempersetujui keputusan

kredit serta bank menerima semua persyaratan, maka kedua belah

pihak menandatangani perjanjian kredit dan calon debitur menerima

uang.

e. Tahap supervisi

Adalah upaya pengamanan kredit yang telah diberikan oleh bank

dengan jalan terus memantau mengikuti jalannya perusahaan. Tahap

ini bertujuan agar kredit yang berjalan baik.

7. Prosedur Pemberian Kredit

Dasar-dasar perkreditan, syarat-syarat atau petunjuk tindakan yang

harus dilakukan sejak diajukan permohonan nasabah menurut Thomas

Suyatno(1993) adalah:

a. Berkas

1) Surat-surat permohonan nasabah yang ditandatangani secara

lengkap dan sah.

2) Daftar isian yang disediakan bank yang secara sebenarnya dan

commit to user

25

3) Daftar lampiran lainya yang diperlukan menurut jenis fasilitas

kredit.

b. Pencatatan

Setiap surat permohonan kredit yang diterima harus dicatat dalam

register khusus yang disediakan.

c. Kelengkapan berkas dan permohonan

Permohonan dinyatakan lengkap bila telah memenuhui persyaratan

yang ditentukan menurut jenis kredit

d. Formulir daftar isian permohonan kredit

Untuk memudahkan bank memperoleh data yang diperlukan bank

mempergunakan daftar isian yang harus dilakukan oleh nasabah

formulir-formulir neraca ,laba rugi.

e. Penyidikan dan analisis kredit

1) Wawancara dengan pemohon kredit

2) Pengumpulan data yang berhubungan dengan permohonan kredit

yang diajukan nasabah baik dari intern maupun ekstern.

3) Pemerikasaan /penyidikan atas kebenaran hal-hal yang dikemukan

nasabah

4) Penyusunan laporan seperlunya atas hasil penyidikan

5) Analisis kredit meliputi :

a) Mempersiapkan perkerjaan penguraian dari segala aspek baik

commit to user

26

kemungkinan dapat/tidak dapat dipertimbangkan suatu

permohonan kredit.

b) Menyusun laporan analisis yang diperlukan yang berisi

penguraian dan kesimpulan serta penyajian alternatif –

alternatif sebagai bahan pertimbangan untuk pengambilan

keputusan pimpinan dari permohonan kredit nasabah.

c) Perkerjaan penyidikan dilakukan oleh petugas yang berfungsi

sebagai penyidik kredit sedangankan analisis kredit dilakukan

oleh kredit analis.

f. Berkas – berkas pencatatan

permohonan kredit dan dokumen laporan penyidikan harus

diperlakukan sesuai dengan sifat rahasia dari informasi yang diperoleh

sehingga dapat dijadikan alat untuk mengetahui menafsirkan

perkerjaan yang sudah dan sedang dilakukan.

g. Data pokok minimal dan anailis pendahuluan

1)Realisasi pembelian,produksi dan penjualan

2)Rencana pembelian,produksi dan penjualan

3)Jaminan

4)Laporan keuangan

5)Aktivitas R /K (giro atau MMP)

6)Data kualitatif calon nasabah

commit to user

27

Bank perlu melakukan penelitian yang semestinya atas kewajaran dan

konsistensi dari data dan informasi yang diterima dari nasabah

sebelum mengadakan analisis-analisi yang ditentukan yang bertujuan

mencegah kesimpulan yang kurang tepat.

i. Penelitian atas realisasi-realisasi usaha

Data-data dari realisasi pembelian, produksi, penjualan minimal 3

bulan terakhir,hendaknya dibandingkan dengan realisasi bulan

sebelumya baik dari nilai kuantum dan nilai rupiahnya. Perbandingan

aktivitas rekening untuk pinjaman pinjaman yang sedang berjalan

akan sangat bermanfaat.

j. Penelitian atas rencana rencana usaha

Rencana rencana aktivitas ( minimal 6 bulan mendatang ) perlu

mendapatkan penelahaan yang seksama dan membandingkan

perkembangan dari bulan –bulan sebelumnya ( rate of growth ) baik

dari nilai dan kuantum.

k. Penelitian barang jaminan tambahan

Pada tempatnyalah jaminan tambahan yang ditawarkan mendapat

pemeriksaan dari petugas bank, meliputi nama,jenis,jumlah dan harga

taksasi dari masing masing jaminan harus jelas disebutkan status

kepemilikan secara yuridis.

commit to user

28

1) Pada umumnya kredit modal kerja sebesar 150 juta atau lebih

penyampaian laporan keuangan yang diaudit oleh akuntan publik (

dengan unqualified opinion ). Petugas kredit harus mengushakan

commercialfinancial statement triwulan.

2) Untuk analisis-analisis perbandingan ( untuk melacak trend yang

ada ) dari analisis funds flow statement selalau harus diusahakan 2

periode.

3) Nasabah–nasabah baru yang berpotensi, bila tidak memiliki laporan

keuangan hendaknya petugas kredit memberikan bimbingan yang

diperlukan.

m. Penelitian pendahuluan atas laporan-laporan keuangan

Laporan-laporan keuangan yang bersumber dari nasabah harus

mendapat perhatian mengenai kebenaran dan kewajarannya.

n. Analisis kebutuhan modal kerja

1) Untuk kredit produksi, ekspor perdagangan dan lain-lain yang

kegiatan perputaran modalnya berjalan terus menerus secara tetap,

sesuai denagan kapasitas kemampuan pemasaranya,perhitungan

modal kerja dapat mengunakan pendekatan ratio.

2) Untuk kredit usaha musiman kredit indutri konstruksi ,dan lain-lain

kredit uang yang bersifat transaksional hendaknya mengunakan

pendekatan cash flow projection

commit to user

29

1)Menyampaikan rincian secara cermat atas investasi yang

diperlukan.

2)Cash flow projection

8. Penerapan Prinsip Kehati-hatian dalam Kredit

Setiap pemberian kredit harus selalu dilaksanakan dengan

penerapan prinsip kehati-hatian. Prinsip tersebut tercermin dalam

kebijaksanaan pokok perkreditan, tata-cara dan prosedur penilaian

kualitas kredit, profesionalisme dan integritas pejabat perkreditan.

Kebijakan pokok perkreditan mencakup prosedur pemberian kredit

yang sehat, prosedur penyelesaian kredit bermasalah dan prosedur

penghentian penagihan kredit yang telah dihapusbukukan.

Prosedur pemberian kredit yang sehat adalah upaya bank dalam

menanggulangi resiko dalam pemberian kredit, yang dimulai dari

tahap penyusunan perencanaan perkreditan, dilanjutkan dengan proses

pemberian keputusan kredit (prakarsa, analisis dan evaluasi, negosiasi,

rekomendasi dan pemberian putusan kredit), putusan perjanjian kredit,

dokumentasi dan administrasi kredit, persetujuan pencairan kredit serta

commit to user

30

BAB III

PEMBAHASAN

A. Diskripsi PT. BPR Cita Dewi

PT. BPR CITA DEWI didirikan pada tanggal 12 Desember 1990

berdasarkan akta notaris Budi Maknawi, SH yang mendapat pengesahan dari

Menteri Kehakiman RI nomor C2-4256. HT.01.01 1990 dan telah mengalami

perubahan baik secara manajemen maupun kepengurusan yang lain

berdasarkan akta notaris Ny. R.A.B.G Sri Wiharjani Kartiko Dewi Prastowo,

Sh yang beralamatkan di Jalan Sri wijaya raya nomor 100, Semarang. BPR

Cita Dewi mempunyai 1 kantor pusat dan 3 pos pelayanan kas. Kantor pusat

beralamatkan di Jl. Adi Sucipto No. 12 Colomadu, Karanganyar. Telp. (0271)

780138, 780434, 7686090, Fax. (0271) 780138, Email

[email protected]. Kantor pelayanan Kas :

1. Jl. Raya Solo Purwodadi KM 12 Gondangrejo, Karanganyar Telp.

(0271) 5828117.

2. Depan Pasar Kerjo Batu, Jamus, Karanganyar Telp (0271) 493160.

3. Jl. Kapten Mulyadi No. 19 Dompon RT 02 RW 09 Karanganyar Telp

(0271) 495764.

commit to user

31

1. Visi dan Misi BPR Cita Dewi

a. Visi BPR Cita Dewi:

Menjadi BPR Terbaik dan Terpercaya Pilihan Masyarakat Karena

Pelayanan

b. Misi BPR Cita Dewi :

1) Melakukan kegiatan perbankan terbaik kepada semua lapisan

masyarakat dengan sepenuh hati.

2) Memberikan pelayanan kepada nasabah melalui jaringan pelayanan

yang tersebar luas dan didukung oleh Sumber Daya Manusia yang

profesional.

3) Memberikan manfaat yang optimal dan berkesinambungan kepada

pemilik, pengelola, nasabah dan masyarakat luas.

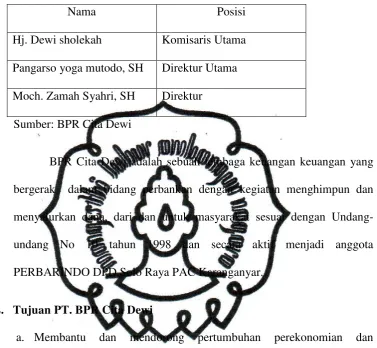

[image:47.595.114.516.244.622.2]Susunan pemegang saham, komisaris dan Direksi BPR Cita Dewi:

Tabel 3.1 Pemegang Saham

Nama Jumlah %

Hj. Dewi Sholekah Rp. 550.000.000,- 78,57%

Drs. H. Ali Badarudin Rp. 25.000.000,- 3,57%

Zaenel Ismail, SH Rp. 50.000.000,- 7,14%

Lilik Syarifah, SE Rp. 50.000.000,- 7,14%

Syakur Santoso Rp. 15.000.000,- 2,14%

Moch. Mansur Rp. 10.000.000,- 1,44%

commit to user

[image:48.595.136.514.147.495.2]32

Tabel 3.2 Susunan Pengurus

Nama Posisi

Hj. Dewi sholekah Komisaris Utama

Pangarso yoga mutodo, SH Direktur Utama

Moch. Zamah Syahri, SH Direktur

Sumber: BPR Cita Dewi

BPR Cita Dewi adalah sebuah lembaga keuangan keuangan yang

bergerak dalam bidang perbankan dengan kegiatan menghimpun dan

menyalurkan dana, dari dan untuk masyarakat sesuai dengan

Undang-undang No 10 tahun 1998 dan secara aktif menjadi anggota

PERBARINDO DPD Solo Raya PAC Karanganyar.

2. Tujuan PT. BPR Cita Dewi

a. Membantu dan mendorong pertumbuhan perekonomian dan

pembangunan daerah di segala bidang.

b. Meningkatkan taraf hidup masyarakat.

c. Membantu para pelaku ekonomi tingkat menengah kebawah yang

selama ini memiliki potensi yang tinggi.

3. Potensi BPR Cita Dewi

Kecamatan Colomadu merupakan kecamatan paling ujung di

Kabupaten Karanganyar yang potensi hasilnya adalah sangat beragam

commit to user

33

Dari segi tata kota Kabupaten Karanganyar dan daerah sekitar

kecamatan Colomadu terletak diwilayah strategis. Kecamatan Colomadu

terletak diantara tiga wilayah perdagangan sebelah barat kabupaten

Boyolali, sebelah selatan Kabupaten Sukoharjo dan sebelah timur Kodya

Surakarta.

Dari segi perhubungan Kecamatan Colomadu juga dilintasi jalan

protokol, jalan menuju Bandara Adi Sumarmo yang otomatis prasaran

jalan dan dan kualitasnya sangat diperhatikan oleh pemerintah setempat.

Pola perekonomian Kecamatan Colomadu sangatlah dipengaruhi

oleh kondisi geografis dan letak wialayah dimana kombinasi antara Kota

dan Desa terkondisi membuat perekonomian sangatlah beragam.

a. Sektor pertanian/perikanan.

Sektor pertanian meliputi pertanian pangan, perkebunan,

pertenakan dan perikanan. Didaerah Kabupaten Boyolali tepatnya di

waduk Cengklik terdapat potensi usaha perikanan karamba, sedangkan

di daerah Karanganyar masih terkenal sebagai penghasi

sayur-sayuran.

b. Sektor Perdagangan.

Kecamatan Colomadu dari sisi perdagangan merupakan daerah

tidak terkenal atau sulit diistilahklan artinya letak daerahnya sudah

commit to user

34 c. Sektor Industri

Kecamatan Colomadu tidak memiliki sentra industri, dari

pengamatan dilapangan banyak bermunculan home industri, potensi

itulah yang nantinya bisa dikembangkan.

d. Sektor Perhotelan.

Melihat daerah berdekatan dengan Bandara Adi Sumarmo

hotel berbintang mewarnai lintasan di Jalan protokol di Kecamatan

Colomadu.

Kondisi pertumbuhan perekonomian Kabupaten Karanganyar

secara signifikan terus meningkat dari tahun ke tahun. Kondisi ini

tidak ter;epas dari peran serata masyarakat dan pemerintah Daerah

secara bahu membahu berkerjasama dalam meningkatkan percepatan

perekonomian sehingga bisa mewujudkan Karanganyar TENTRAM.

4. Sumber Daya Manusia (SDM)

Jumlah karyawan PT. BPR Cita Dewi saat ini sebagai berikut :

a. 2 Direksi

b. 3 Kepala Bagian

c. 9 karyawan tetap dan

commit to user

35

Guna memberikan pelayanan yang terbaik bagi nasabah, BPR Cita

Dewi mempunyai visi misi “MITRA SETIA USAHA BERSAMA”

dimana akan selalu menjadi pendamping terhadap usaha dan kebutuhan

pribadi nasabah, untuk dikelola bersama-sama, dengan hasil yang

dinikmati bersama dan jika gagalpun mari kita sama-sama diatasi.

Kemudahan masyarakat dalam mendapatkan layanan merupakan salah

satu wujud nyata BPR Cita Dewi dengan menciptakan pelayanan ATM

(Antar Tempat Masing-masing).

Dengan profesionalisme SDM yang tangkas, cakap siap melayani

nasabah dengan sepenuh hati terhadap apa yang dibutuhkan nasabah

antara lain:

a. Mau menabung

b. Mau deposito atau

c. Mau kredit

5. Produk BPR Cita Dewi

a. Tabungan

1) Tabungan TARA ( Tabungan Rakyat )

Suku bunga tabungan ini 8%/tahun, minimal setoran

Rp. 10.000,-, biaya administrasi Rp. 750,-/bulan. Tabungan ini

adalah kerjasama dari 29 BPR sewilayah jateng dan DIY,

dengan hadiah utama Toyota Avansa, yang diundi tiap 6 bulan

commit to user

36

kupon undian, tabungan ini dapat diambil sewaktu-waktu

setelah mengendap satu bulan dari setoran pertama, apa bila

nasabah akan menutup rekeningnya dikenakan Rp. 5.000,-.

2) Tabungan Wajib

Tabungan asli dari produk Cita Dewi dengan suku

bunga yang menarik. Dikhususkan atau diperuntukkan bagi

debitur, setiap debitur yang plafon minimum Rp. 1.500.000,-

diwajibkan menabung sebesar 0,5% dari plafon dan Rp.

7.500,- setiap kali angsuran. Suku bunga 5%/tahun. Tidak bisa

diambil selama penabung masih menjadi debitur. Biaya

administrasi Rp. 750/bulan dan biaya tutup rekening Rp.

5.000,-.

3) Tabungan Lebaran

Tabungan Idul Fitri dan Tabungan Idul Adha:

Tabungan produk Cita Dewi dengan ketentuan diambil setiap

menjelang lebaran idul fitri dan idul Adha dan akan mendapat

hadiah langsung. Suku bunga 10%/tahun yang diterima dalam

bentuk barang, minimal setoran dan seterusnya Rp.

50.000,-/bulan, tidak dikenakan biaya administrasi, tabungan bisa

diambil 10 hari sebelum lebaran atau hari raya dan biaya tutup

commit to user

37 4) Tabungan Bangkit

Tabungan asli produk Cita Dewi dengan suku bunga

9%, minimal setoran Rp. 10.000,-, biaya administrasi Rp. 750,-

/bulan, hadiah insidentil, dapat diambil sewaktu-waktu setelah

mengendap satu bulan dari setoran pertama, biaya tutup

rekening Rp. 5.000,-/bulan.

b. Deposito

Bunga menarik, aman, jangka waktu 3 bulan, 6 bulan dan 12

bulan. Pengambilan bunga tabungan, bunga deposito bisa dilayani

dengan cara diantar sampai dirumah atau dengan istilah ATM (Antar

Tempat Masing-masing). Penentuan besarnya bunga ditentukan

penjaminan LPS yang berlaku pada saat itu. PT. BPR Cita Dewi sudah

ikut menjadi peserta LPS sehingga dana dari masyarakat akan dijamin

secara aman oleh pemerintah. Telah disahkan pada tanggal 30

November 2005 dengan No. S.139/LPS?XI/2005.

c. Kredit

1) Kredit Umum : Suku bunga dan jangka waktu :

a) 1,75%/bulan (sistem kontrak) untuk plafon diatas Rp.

7.000.000,- jangka waktunya 12 sampai 24 bulan.

b) 1,85%/bulan untuk plafon tidak terbatas jangka waktu

maksimal 36 bulan.

commit to user

38

Agunannya berupa BPKB kendaraan bermotor atau

sertifikat, proses cepat selama 3 hari setelah persyaratan

lengkap, bersedia untuk disurvay. Penggunaannya untuk

produktif maupun konsumtif.

2) Kredit Sapi

Bunga 2,5%/bulan, pengembalian 0,5%/bulan, jangka

waktu 12 bulan, pokok dibayar saat jatuh tempo, agunan

BPKB/sertifikat, penggunaan untuk penggemukan sapi.

3) Kredit Karyawan

Bunga 1,75%/bulan, povosi dan administrasi 2%/bulan,

jangka waktu 12, 18 dan 24 bulan, plafon maksimal Rp.

2.000.000,-, angsuran sistem potong gaji oleh personalia

perusahaan, agunan kartu ATM dan Kartu Jamsostek, angsuran

pertama dibayar dalam bulan yang sama dengan bulan realisasi.

6. Job Description

a. Direktur Utama

1) Fungsi Jabatan:

Mengoptimalkan sumber daya yang ada pada BPR CITA DEWI

Colomadu guna mencapai BPR yang profesional, sehat dan efisien.

2) Tanggung Jawab

· Terkoordinasinya semua aktivitas BPR, baik bidang operasi,

pendanaan, perkreditan, pemasaran dan sumber daya manusia

commit to user

39

· Tercapainya pertumbuhan tingkat laba, tingkat kesehatan, ratio

kredit bermasalah dan efisien pada tingkat yang optimal.

· Tercapainya pelaksanaan pemasaran dan perkreditan BPR dengan

baik, tertib dan lancar sesuai dengan ketentuan perbankan dan

perundang-undangan yang berlaku.

· Terciptakan citra yang baik dan hubungan yang harmonis dengan

lingkungan masyarakat sekitar BPR. CITA DEWI.

· Pencapaian target sesuai anggaran yang telah ditetapkan.

· Penerapan dan pengawasan, memberi pelatihan kepada karyawan,

menangani nasabah yang dianggap resiko tentang KYC.

3) Tugas

· Menyusun anggaran.

· Menyusun strategi dan rencana kerja untuk

mencapai anggaran.

· Mengkoordinasikan aktifitas penghimpunan dana

dan penyaluran kredit dengan baik, aman dan lancar.

· Menjaga keseimbangan penghimpunan dana dan

penyaluran kredit serta keseimbangan likuiditas secara optimal.

· Memastikan laporan keuangan tepat waktu dan

benar.

· Memastikan sistem / prosedur operasional dan

commit to user

40

· Meningkatkan, memelihara dan mengamankan

harta BPR. CITA DEWI.

· Bertanggung jawab atas penerapan pelaksanaan

KYC, memberi pelatihan kepada karyawan tentang KYC dan

menangani nasabah yang dianggap mempunyai resiko tinggi yang

dikategorikan mencurigakan.

· Menindaklanjuti hasil evaluasi / pemeriksaan BI,

Komisaris dan SPU.

· Mereview aplikasi kredit sebelum menyetujui

dan merekomendasikan.

· Melakukan penilaian secara menyeluruh untuk

mengetahui kelayakan usaha calon debitur.

· Merekomendasikan/mengusulkan penyelesaian

pinjaman bermasalah melalui jalur hukum dengan tetap

berpedoman pada prinsip cost and benefit.

· Meningkatkan ketrampilan dan profesionalisme

sumber daya manusia.

· Menggunakan sumber daya yang dimiliki BPR

secara optimal untuk mencapai tingkat efisiensi dan produktifitas

commit to user

41

b. Direktur

1) Fungsi Jabatan:

· Membantu fungsi Direktur Utama

· Menitik beratkan pada Operasional Bank.

2) Tanggung Jawab

· Terkoordinasinya aktifitas BPR, terutama bidang operasi yaitu

pelayanan dan pemrosesan dengan sebaik-baiknya.

· Terjaminnya pelaksanaan aktivitas operasi BPR dengan baik,

tertib dan lancer sesuai dengan ketentuan perbankan dan

perundang-undangan yang berlaku.

· Kunci Volt dan keamanan Volt

· Menerima dan mengeluarkan jaminan atas permintaan direksi,

kabag kredit dan Administrasi kredit sesuai dengan

mekanisme.

· Bertanggung jawab atas penerapan pelaksanaan KYC,

memberi pelatihan kepada karyawan tentang KYC dan

menangani nasabah yang dianggap mempunyai resiko tinggi

yang dikategorikan mencurigakan.

3)Tugas

· Mengkoordinir kegiatan Teller/Kasir, administrasi kredit dan

pembukuan.

commit to user

42

· Pembukuan dan administrasi kredit telah sesuai dengan

prosedur dan peraturan.

· Memeriksa keabsahan slip harian pada bidangnya.

· Memeriksa dan menata pengambilan serta menyetor uang

· Memelihara likwiditas dan solvabilitas.

· Memantau kondisi kas harian

· Membuat/menyusun laporan Bulanan ke Bank Indonesia.

· Mengkoordinir laporan keuangan untuk intern dan ekstern.

· Memantau proses realisasi kredit harian.

· Bekerjasama dengan Direktur Utama dalam menyusun

anggaran.

· Bekerjasama dengan Direktur Utama dalam menyusun strategi

dan rencana kerja untuk mencapai anggaran.

· Mengkoordinir pelayanan dan pemrosesan operasional dengan

baik, aman dan lancer.

· Mengontrol laporan keuangan dan laporan terkait lainnya

untuk disampaikan kepada Bank Indonesia, Komisaris, serta

pihak terkait lainnya, bekerjasama dengan Direktur Utama.

· Memastikan bahwa system dan prosedur operasi dilaksanakan

dengan ketentuan.

· Menjaga keseimbangan likwiditas, permodalan, pendanaan dan

perkreditan.secara optimal untuk mencapai tingkat kesehatan

commit to user

43

· Menindaklanjuti hasil evaluasi/pemeriksaan Bank Indonesia,

Komisaris dan SPI.

· Memelihara keharmonisan kerja antar bagian.

c. Kepala Bidang Pemasaran Kredit

1) Fungsi Jabatan: Melaksanakan koordinasi

kegiatan pemasaran kredit, penyaluran dan sesuai anggaran dari

rencana kerja.

2) Tanggung Jawab:

· Terkoordinasinya proses pemasaran kredit secara rutin dan

penyalurannya

· Melaksanakan kebijakan penyaluran kredit sesuai anggaran

dasar.

· Melaksanakan negoisasi dengan calon nasabah potensial

3) Tugas

· Memonitor angsuran kredit kategori lancar.

· Menampung semua pengajuan kredit.

· Melakukan analisa kredit dan laporan komite kredit dengan

direksi..

· Membuat target pencairan kredit.

· Menjaga portofolio kredit..

commit to user

44

· Membuat strategi produk kredit.

d. Kepala Bidang Pemasaran Dana

1) Fungsi Jabatan: Terkoordinasinya kegiatan bagian

dana, dan pemasaran produk tabungan menatalaksanakan tugas

bagian tabungan, Deposito dan Memasarkan produk tabungan ,

Deposito dan juga produk lain kepada masyarakat.

2) Tanggung Jawab :

· Keabsahan transaksi tabungan, Deposito

· Terjaminnya pengarsipan data-data penabung, deposan.

· Keabsaan perhitungan bunga tabungan dan deposito serta PPH

23.

· Mengadministrasikan warkat-warkat deposito, tabungan.

3) Tugas.

· Memaraf keabsahan specimen penabung dan deposan

· Memeriksa pencadangan bunga deposito

· Memaraf keabsahan Fee Deposito

· Memeriksa proses pembukuan dan penutupan rekening

tabungan dan deposito.

· Memantau penetapan suku bunga yang diterapkan pesaing.

· Membuat laporan bulanan perkembangan tabungan dan

deposito.

· Mengelola administrasi tabungan pasip

commit to user

45

1) Fungsi jabatan: Melaksanakan koordinasi dan supervisi kegiatan

kredit, kualitas kredit dan optimalisasi penyelesaian kredit

bermasalah.

2) Tanggung Jawab

· Kelancaran portofolio kredit

· Penyelesaian kredit bermasalah.

· Proses dan pemeliharaan kredit.

3) Tugas

· Memonitor angsuran kredit.

· Membuat target penagihan angsuran kredit.

· Mengkoordinir penagihan angsuran kredit.

· Menjaga agar portofolio kredit tetap dalam kondisi lancar.

· Melakukan pembinaan dan memberi advis kepada debitur.

· Memastikan proses pelaksanaan dan penyaluran kredit telah

sesuai dengan prosedur.

· Memberi penjelasan berbagai keunggulan produk kredit

kepada calon nasabah kredit.

· Memberi masukan perihal perkreditan kepada Direksi dalam

commit to user

46

· Membuat laporan perkembangan perkreditan dan portofolio

kredit kepada Direksi

· Mengawasi pelaksanaan tugas staff kredit.

· Membuat strategi pengembangan kredit.

f. Staf Tabungan dan Deposito

1) Fungsi Jabatan: Melayani pembukuan sampai

dengan pencairan deposito dan Melayani pembukuan sampai dengan

penutupan rekening tabungan.

2) Tanggung Jawab

· Pembukuan dan pencairan deposito.

· Pembukuan dan penutupan rekening tabungan.

· Mengadministrasikan bilyet deposito dan kartu undangan.

3) Tugas

· Memberikan informasi kepada nasabah mengenai bunga

tabungan dan deposito yang berlaku.

· Mengontrol penggunaan blangko deposito ( nomor deposito )

· Melaksanakan proses pembukuan dan pencairan deposito

· Melaksanakan proses pembukuan, penyetoran, penarikan dan

penutupan rekening tabungan.

· Mengadministrasikan tabungan antara aktif dan non aktif dan

kartu undangan.

· Menghitung bunga deposito / tabungan dan membuat slip

commit to user

47

· Mencocokkan posisi deposito / tabungan menurut catatan

pembukuan.

· Membuat register mutasi deposito / tabungan.

· Membuat cadangan bunga deposito.

· Membuat laporan deposito / tabungan setiap bulan.

· Mengisi kartu tabungan dan buku tabungan sesuai dengan

transaksi setiap hari.

· Memperbarui kartu tabungan / buku tabungan yang rusak atau

penuh.

· Mencatat pembebanan bunga tabungan di buku nasabah.

· Mencocokkan spesimen tanda tangan penabung / deposan.

g. Teller/Kasir

1) Fungsi jabatan: M