commit to user

DI SURAKARTA

Tugas Akhir

Diajukan untuk melengkapi Tugas-Tugas dan persyaratan guna Mencapai Gelar Ahli Madya Pada Program D-3 Bisnis Internasional Fakultas

Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

ASWITIA NOVRIANI F3109013

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

v

“There’s no secret ingredients, the secret to be special, you just have to believe that you’re special “

(Kungfu panda)

“Apabila kamu mempunyai suatu masalah yang sulit dipecahkan cobalah untuk menyederhanakannya, tapi jangan sampai kamu menganggapnya remeh suatu

masalah” (Albert Einstein)

“Dont be afraid of the space between your dream and reality. If you can dream it,you can make it so”

(Walt Disney)

“Menjadi dewasa adalah sebuah pilihan, jika kamu ingin berhasil maka bersikaplah dewasa dalam menghadapi semua masalah agar masa depan mu tertata dengan rapi”

(Penulis)

“Sometimes, in life you don’t always feel likes a winner, but that doesn’t mean that you not win”

(Lady Gaga)

“Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya. Dia (mendapat) pahala dari(kebajikan) yang dikerjakannya dan dia mendapat (siksa) dari

(kejahatan) yang diperbuatnya. (Merekaberdoa), ‘Ya Tuhan Kami,janganlah engkau menghukum kami jika kaMI lupa atau kami melakukan kesalahan.

Ya Tuhan Kami, janganlah Engkau bebani kami dengan beban yang berat sebagaimana Engkau bebankan kepada orang-orang sebelum kami. Ya Tuhan kami, janganlah Engkau pikulkan kepada kami apa yang tidak sanggup kami memikulnya. Maafkanlah kami , Ampunilah kami, dan Rahmatilah kami. Engkaulah Pelindung

commit to user

vi

Dengan penuh rasa syukur, kuucapkan terima kasihku, dan Ku persembahkan karya ku ini kepada :

1. Mama dan Papa tercinta, yang sudah

membimbing ku dari kecil hingga sedewasa ini 2. Kedua adikku, Icha Agamazh dan Fazri

Agamazh

3. Keluarga besar ku

4. Teman-teman dan Sahabat-sahabat ku 5. Teman-teman Bisnis Internasional 6. Almamater ku

commit to user

vii

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang dilimpahkan pada kita semua, meskipun dengan waktu yang terbatas akhirnya penulis mampu menyelesaikan penyusunan Tugas Akhir dengan judul “PROSEDUR EKSPOR PADA PT.BATIK DANAR HADI DI

SURAKARTA”.

Penyusunan Tugas Akhir ini tidak akan berhasil dengan baik tanpa adanya bantuan, dorongan dan bimbingan dari berbagai pihak. Dalam kesempatan ini penulis dengan rendah hati menyampaikan terima kasih yang tak terhingga kepada pihak-pihak yang secara langsung maupun tidak langsung telah membantu hingga tersusunnya tugas akhir ini,khususnya kepada:

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Ketua Progam dan Sekretaris Progam D III Bisnis Internasionalsitas Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Supriyono, M,Si selaku pembimbing yang dengan arif dan kesabarannya telah banyak memberikan pengarahan, petunjuk, nasehat, bimbingan hingga tersusunnya laporan Tugas Akhir ini.

4. Seluruh staf dan karyawan Progam Diploma III Fakultas Ekonomi Universitas Sebelas Maret Surakarta, yang telah memberikan bantuan administratif kepada penulis.

5. Manager Eksport PT.Batik Danar Hadi di Surakarta, Bapak Burhan yang telah berkenan memberikan ijin magang kerja dan penelitian untuk penulisan laporan Tugas Akhir ini.

6. Bapak siswadi, staf bagian ekspor pada PT. Batik Danar Hadi yang sudah memberikan segala informasi yang diperlukan penulis.

7. Staf bagian dokumen ekspor Bapak Gyarto dan Mas Fajar yang telah memberikan data, bimbingan serta arahan yang berguna bagi penulis

commit to user

viii

membantu hingga terselesainya penulisan Tugas Akhir ini.

10.Teman-Teman khususnya seangkatan yang secara kompak telah saling mendukung suksesnya studi kita

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari sempurna, oleh karena itu kritik dan saran yang konstruktif dari berbagai pihak sangat penulis harapkan demi kesempurnaan penulisan Tugas Akhir ini.

Surakarta, Juli 2012

commit to user

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN

C. Ketentuan Pembayaran Ekspor ... 15

D. Jenis-Jenis Pembayaran Ekspor ... 19

E. Prosedur Ekspor ... 32

F. Tahap-Tahap Pelaksanaan Ekspor ... 42

commit to user

x

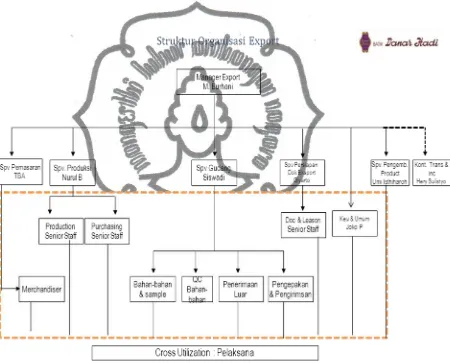

A. Gambaran Umum Perusahaan ... 52

1. Sejarah Berdirinya PT. Batik Danar Hadi ... 52

2. Lokasi PT. Batik Danar Hadi Surakarta ... 55

1. Proses Terjadinya Kontrak Dagang Ekspor (Sales Contract Process) yang Dilakukan PT. Batik Danar Hadi di Surakar ... 65

2. Prosedur Ekspor PT. Batik Danar Hadi di Surakarta ... 65

3. Hambatan-Hambatan yang Dihadapi PT. Batik Danar Hadi Di konveksi ... 71

4. Cara PT. Batik Danar Hadi Mengatasi Hambatan tersebut …...73

BAB IV. PENUTUP A. Kesimpulan ... 77

B. Saran-Saran ... 80

DAFTAR PUSTAKA ... 81

commit to user

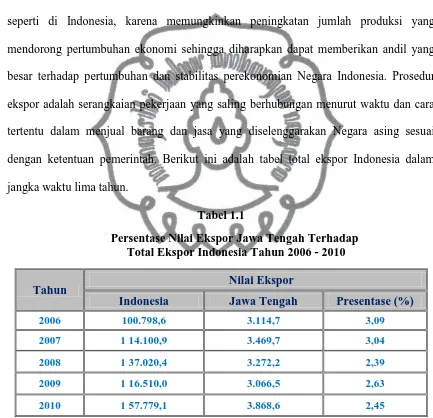

xi 1. Tabel 1.1

Presentase Nilai Ekspor Jawa Tengah terhadap Total Ekpor

Indonesia ... 2

2. Tabel 1.2

commit to user

xii 1. Gambar 2.1

L/C Opening Process ... 24

2. Gambar 3.1

Struktur Organisasi Ekspor ... 56

3. Gambar 3.2

Batik Tulis ... 59

4. Gambar 3.3

Batik Cap ... 60

5. Gambar 3.4

Batik Spray ... 62

6. Gambar 3.5

commit to user

xiii 1. Surat Pernyataan

2. Surat Keterangan Magang 3. Shipping Instruction 4. Invoice

5. Packing List

6. Pemberitahuan Ekspor Barang 7. Bill of Lading ( B/L )

8. Certificate of Origin ( COO ) 9. Nota Pelayanan Ekspor 10.Nota Kredit

11.Realisasi Order

12.Volume Penjualan Ekspor

13.Contoh Email Penawaran Produk 14.Contoh Email Buyer

commit to user

ii ABSTRAKSI

PROSEDUR EKPOR PADA PT BATIK DANAR HADI DI SURAKARTA

ASWITIA NOVRIANI

F3109013

Tujuan penulisan Tugas Akhir ini adalah untuk memperoleh gambaran nyata dan pemahaman yang lebih mendalam tentang prosedur ekspor yang telah dilakukan suatu instansi yang bergerak dalam ekspor impor untuk memperlancar kegiatan ekspor barang dalam dunia perdagangan internasional.

Metode penelitian yang digunakan adalah studi kasus, yaitu mengambil satu obyek tertentu untuk dianalisa secara mendalam dengan memfokuskan pada suatu masalah. Data yang digunakan adalah data primer dan sekunder. Data primer dikumpulkan melalui wawancara dan observasi secara langsung dengan pihak divisi ekspor PT Batik Danar Hadi Surakarta, sedangkan data sekunder diperoleh dari buku maupun sumber lainnya.

Hasil penelitian dapat disimpulkan bahwa proses ekspor yg dilakukan PT Batik Danar Hadi di Surakarta dilakukan melalui 4 tahap proses yaitu : Sales Contract Process, Letter of Credit Process, Cargo Shipment Process, dan Shipping Document

Negotiation Process. Permasalahan yang timbul atau hambatan-hambatan yang dihadapi

oleh PT Batik Danar Hadi terjadi dalam proses kontrak dagang ekspor atau Sales Contract Process, adalah mengenai inquiry atau pesanan dari buyer. Selama ini kapasitas produksi perusahaan hanya bisa memenuhi pasar domestik saja, sedangkan untuk pasar ekspor dengan permintaan yang cukup banyak perusahaan tidak dapat memenuhi pesanan dari buyer, maka perusahaan menjalin hubungan dengan pengrajin-pengrajin batik rumahan untuk memenuhi kapasitas produksi yang di butuhkan perusahaan.

Saran yang dapat diberikan berdasarkan penelitian ini sebaiknya PT Batik Danar Hadi dalam melancarkan kegiatan ekspornya, menambah pengrajin batik atau supplier yang bekerja khusus dalam memproduksi kain batik yang diekspor. Pemilihan calon pengrajin batik atau supplier tersebut, dilakukan terhadap kemahiran kinerja pengrajin tersebut dalam memproduksi kain batik cap dan kain batik ekspor yang bermutu dan berkualitas baik.

commit to user

iii ABSTRACT

THE PROCEDURE OF EXPORT IN PT. DANAR HADI IN SURAKARTA

ASWITIA NOVRIANI

F3109013

The objective of this Final Project is to obtain a real description and more in-depth understanding about the procedure of export that had been done by an institution operating in export import to smooth the activity of exporting goods in international trading.

The research method used was case study, taking a certain object to be analyzed in in-depth manner by focusing on a problem. The data used were primary and secondary data. The primary data was collected using interview and direct observation with export division of PT. Batik Danar Hadi Surakarta, while the secondary on was obtained from book or other resources.

From the result of research, it could be concluded that the export process the PT. Batik Danar Hadi in Surakarta undertook passed through 4 process stages: Sales Contract Process, Letter of Credit Process, Cargo Shipment Process, and Shipping

Document Negotiation Process. The problems emerging or the obstacles faced in PT.

Batik Danar Hadi occurred in export trading contract process or Sales Contract Process concerned the inquiry or buyer’s order. So far the company ‘s production capacity could meet the domestic market’s demand only, not the export market; therefore the company established relationship with batik home industry to meet the production capacity the company needed.

The recommendation given based on this research was that PT Batik Danar Hadi in smoothing its export activity increased the number of batik crafters or suppliers that worked specially in producing batik cloth to be exported. The selection of potential batik crafter or supplier was done for the crafter performance in producing high quality stamped batik cloth and exported batik cloth.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perdagangan atau Perniagaan adalah kegiatan tukar menukar barang atau jasa

atau keduanya. Perdagangan internasional adalah perdagangan yang dilakukan oleh

penduduk suatu negara dengan penduduk negara lain atas dasar kesepakatan bersama.

Perdagangan atau pertukaran barang melewati batas suatu Negara terjadi karena

kebutuhan barang atau jasa yang tidak terdapat pada suatu Negara atau Negara tersebut

dapat memperoleh barang atau jasa yang lebih murah dan lebih baik mutunya dari

Negara lain. Pelaksanaan perdagangan lintas Negara atau sering disebut ekpor impor

berbeda dengan perdagangan dalam negeri. Perbedaan tersebut antara lain dalam hal

peraturan kepabean, standar mutu produk, ukuran takaran, dan timbangan serta peraturan

perdagangan luar negri yang ditetapkan oleh pemerintah setempat.

Ekspor barang pada hakekatnya dapat ditimbulkan karena adanya kebutuhan

untuk mengirim barang yang dihasilkan di suatu tempat dan dijual ke tempat lain.

Kegiatan ekspor mempunyai nilai ekonomi yang sangat penting, baik bagi

perkembangan industri itu sendiri maupun bagi pemerintah. Manfaat yang bisa diperoleh

dengan adanya perdagangan internasional bagi suatu Negara akan mendorong Negara

commit to user

2

pertumbuhan ekonomi dan pendapatan nasional Negara. Bagi Indonesia, transaksi

ekspor sangat penting untuk menambah cadangan devisa dan mengurangi tingkat

pengangguran karena meningkatnya produktivitas dan lapangan pekerjaan.

Peran ekspor bagi suatu Negara, ekspor merupakan salah satu sumber devisa

yang sangat dibutuhkan oleh negara atau daerah yang perekonomiannya bersifat terbuka

seperti di Indonesia, karena memungkinkan peningkatan jumlah produksi yang

mendorong pertumbuhan ekonomi sehingga diharapkan dapat memberikan andil yang

besar terhadap pertumbuhan dan stabilitas perekonomian Negara Indonesia. Prosedur

ekspor adalah serangkaian pekerjaan yang saling berhubungan menurut waktu dan cara

tertentu dalam menjual barang dan jasa yang diselenggarakan Negara asing sesuai

dengan ketentuan pemerintah. Berikut ini adalah tabel total ekspor Indonesia dalam

jangka waktu lima tahun.

Tabel 1.1

Indonesia Jawa Tengah Presentase (%)

2006 100.798,6 3.114,7 3,09

2007 1 14.100,9 3.469,7 3,04

2008 1 37.020,4 3.272,2 2,39

2009 1 16.510,0 3.066,5 2,63

commit to user

3

Pertumbuhan ekspor Tekstil dan Produk Tekstil (TPT) Indonesia terutama dari

Jawa Tengah ke Eropa mulai merangkak naik. Secara keseluruhan pada kuartal pertama

2012 ini tercatat ada kenaikan sekitar lima persen. Produksi tekstil Indonesia masih

menguasai pasar domestik. Bahkan nilai penjualan ekspor jauh lebih besar dibandingkan

nilaI penjualan domestik. Ekspor tekstil Indonesia pada 2010 mencapai US$ 10,9

miliar, naik 10,7% dibandingkan ekspor tekstil 2009 sebesar US$ 9,3 miliar.

Ekspor dari Indonesia salah satunya adalah barang tekstil. Barang tekstil yang

diekspor dari Indonesia antara lain berbagai macam jenis produk batik. Diantara

pengusaha industry kerajinan tersebut banyak yang telah mampu mengelola

perusahaannya secara professional sehingga dapat menjual barang-barang hasil

kerajinannya keluar negri dengan mengekspor sendiri maupun menggunakan jasa

perusahaan lain. PT BATIK DANAR HADI yang berada di Surakarta. Perusahaan ini

menjual produknya ke dalam negri maupun ke luar negri. Perusahaan ini telah

menjalankan usaha ekspornya selama belasan tahun. Negara yang menjadi tempat tujuan

ekspor dari perusahaan ini antara lain; Jepang, USA, Canada, Greece dan lain-lain.

Sedangkan dalam negri antara lain kota-kota besar yang berada di Indonesia. Berikut ini

commit to user

4 Tabel 1.2

Volume Penjualan Ekspor PT. Batik Danar Hadi Surakarta Tahun 2007 – 2011

(Sumber : PT. Batik Danar Hadi Divisi Ekspor)

Berdasarkan pengalaman, sekitar 80% transaksi bisnis ekspor impor dilakukan

melalui korespondensi, sisanya melalui negosiasi tatap muka atau secara lisan.

Kesepakatan lisan lazimnya dituangkan dalam bentuk “minutes” atau notulen.

Himpunan dari kesepakatan lisan tersebut dirumuskan dalam bentuk “Memorandom of Understanding” (MOU) atau kesepakatan bersama. Kesepakatan bersama ini lazim

disebut dengan “Persetujuan Prinsip” dengan menjadi landasan bagi penyusun kontrak

dagang ekspor. (Amir M.S,2002).

Transaksi ekspor dapat terjadi baik melalui proses korespondensi maupun

melalui negosiasi tatap muka. Namun kedua cara itu akhirnya dirumuskan secara tertulis dalam bentuk kontrak dagang ekspor atau lazim disebut “export sales’s contract”.

Kendatipun kontrak dagang secara lisan juga sah secara hukum, namun kontrak dagang

ekspor dianjurkan supaya dikukuhkan dalam bentuk tertulis. Seperti diketahui dalam

perdagangan ekspor-impor,antara eksportir dan importir berjauhan secara geografis,

commit to user

5

berbeda bahasa, kebiasaan dan hukum antara kedua negara juga berbeda. Karena itu

perdagangan ekspor-impor termasuk kegiatan yang mengandung resiko tinggi. Bila

terjadi penyimpangan maupun pembatalan kontrak akan lebih mudah dibuktikan bila ada

kontrak tertulis.

Perdagangan ekspor-impor lazim juga disebut sebagai perdagangan dokumen

karena hampir seluruh aktivitasnya dibuktikan atau dipresentasikan dalam bentuk

dokumen. Penawaran dilakukan dalam bentuk tertulis. Bukti pengiriman barang juga

dalam bentuk dokumen yang disebut “Bill of Lading”. Pembayaran juga lazim dalam

bentuk dokumen yang disebut “Letter of Credit”. Tidak hanya “Bill of Lading “ atau “Letter of Credit” saja , pengiriman barang juga membutuhkan beberapa dokumen

penting lainya.

Berdasarkan uraian diatas, dan juga hasil dari kegiatan magang kerja yang telah

dijalani selama kurang lebih 1 bulan. Penulis mengambil judul “ PROSEDUR

EKSPOR PT. BATIK DANAR HADI DI SURAKARTA ”

B. Rumusan Masalah

Rumusan masalah pada penelitian ini adalah sebagai berikut :

1. Bagaimanakah prosedur ekspor di PT. Batik Danar Hadi Surakarta ?

2. Hambatan-hambatan apa saja yang dihadapi PT. Batik Danar Hadi dalam

melakukan proses produksi dan proses ekspor ?

3. Bagaimanakah PT. Batik Danar Hadi mengatasi hambatan-hambatan yang dihadapi

commit to user

6 C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui prosedur ekspor yang dilakukan PT. Batik Danar Hadi di

Surakarta.

2. Untuk mengetahui hambatan yang dihadapi PT.Batik Danar Hadi di Surakarta

dalam melakukan proses produksi dan proses ekspor.

3. Untuk mengetahui PT. Batik Danar Hadi dalam mengatasi hambatan-hambatan

tersebut.

D. Kegunaan Penelitian

Selain mempunyai tujuan penelitian, penelitian ini juga mempunyai manfaat

sebagai berikut :

1. Bagi perusahaan atau PT. Batik Danar Hadi

Memberikan informasi atau masukan-masukan mengenai hal-hal yang

berhubungan dengan aktivitas ekspor yang dapat digunakan sebagai salah satu

bahan evaluasi dengan perusahaan dalam mengambil kebijaksanaan untuk

meningkatkan aktivitas ekspor dan pengembangan usaha.

2. Bagi Mahasiswa dan pembaca lainnya

Merupakan tambahan referensi, bacaan dan informasi bagi mahasiswa yang

commit to user

7 E. Metode Penelitian

1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah membahas tentang Prosedur Ekspor yang

dilakukan PT Batik Danar Hadi di Surakarta. PT Batik Danar Hadi adalah

perusahaan yang bergerak di bidang industry dan perdagangan batik melalui kantor

pusatnya di Surakarta dan cabang-cabangnya. Divisi ekspor perusahaan ini

beralamatkan di Jalan Slamet Riyadi 205 SOLO. Waktu penelitian/ magang dimulai

tanggal 15 Januari 2012 sampai 15 Februari 2012.

2. Jenis dan Alat Pengumpul Data

a. Data primer

Merupakan pengamatan secara langsung tentang kegiatan yang berlangsung

di PT Batik Danar Hadi Divisi Ekspor sehingga penulis mendapatkan keterangan

yang jelas tentang data yang dibutuhkan untuk mendukung topik permasalahan

pada tugas akhir ini. Misalkan data tentang jam kerja karyawan pada PT Batik

Danar Hadi di Surakarta Divisi Ekspor.

b. Data Sekunder

Merupakan data pendukung yang diperoleh dari publikasi lain yang sudah

ada di PT Batik Danar Hadi yang berkaitan dengan penelitian. Misalkan data

tentang dokumen ekspor dan volume penjualan ekspor PT Batik Danar Hadi.

commit to user

8 c. Wawancara

Pelaksanaan wawancara yang dilakukan pada waktu magang kerja dengan

staf karyawan PT Batik Danar Hadi Divisi Ekspor dilakukan secara langsung

pada waktu jam kerja pada saat persiapan dokumen yang diperlukan yang sesuai

dalam kesepakatan kontrak dagang.

d. Observasi

Dalam penelitian ini, penulis melihat secara langsung mengenai kegiatan

commit to user

9 BAB II

LANDASAN TEORI

A. Sistem Kegiatan Ekspor

Kegiatan ekspor impor didasari atas kondisi bahwa tidak ada suatu negara yang

benar-benar mandiri karena satu sama lain saling membutuhkan dan saling mengisi.

Setiap negara memiliki karakteristik yang berbeda baik sumber daya alam, iklim,

geografis, struktur ekonomi dan struktur sosial. Perbedaan tersebut menyebabkan

perbedaan komoditas yang dihasilkan, komposisi biaya yang diperlukan, kualitas dan

kuantitas produk. Adanya interdependensi kebutuhan itulah yang menyebabkan adanya

perdagangan internasional. Masing-masing negara memiliki keunggulan dan

kekurangan. Komoditas yang dihasilkan suatu negara mungkin juga belum dapat dipakai

langsung karena berupa bahan mentah yang memerlukan pengolahan lebih lanjut. Bahan

mentah tersebut selanjutnya mungkin dibutuhkan negara lain sebagai bahan baku

pabriknya.

Transaksi perdagangan luar negeri yang biasa dikenal dengan istilah ekspor dan

impor pada hakikatnya adalah transaksi yang sederhana dan tidak lebih dari kegiatan

membeli dan menjual barang antara pengusaha-pengusaha yang bertempat tinggal

commit to user

10

dan darat ini tidak jarang menimbulkan berbagai masalah yang kompleks antara

pengusaha- pengusaha yang mempunyai perbedaan bahasa, budaya, adat istiadat dan

cara yang berbeda beda. Siswanto Sutojo menyimpulkan ciri- ciri khusus dari kegiatan

ekspor yaitu:

1. Antara penjual (eksportir) dan pembeli (importir) komoditas yang diperdagangkan

dipisahkan oleh batas teritorial kenegaraan.

2. Terdapat perbedaan mata uang antara negara pembeli dan penjual. Seringkali

pembayaran transaksi perdagangan dilakukan dengan mempergunakan mata uang

asing misalnya dolar Amerika, poundsterling Inggris ataupun yen Jepang.

3. Antara pembeli dan penjual belum terjalin hubungan lama dan akrab. Pengetahuan

masing-masing pihak yang bertransaksi tentang kualifikasi mitra dagang mereka

termasuk kemampuan membayar atau kemampuan untuk memasok komoditas

sesuai dengan kontrak penjualan sangat minim.

4. Seringkali terdapat perbedaan kebijaksanan pemerintah negara pembeli dan penjual

dibidang perdagangan internasional, moneter lalu lintas devisa, labeling, embargo

atau perpajakan.

5. Antara pembeli dan penjual kadang-kadang terdapat perbedaan tingkat penguasaan

teknik dan terminologi transaksi perdagangan internasional serta bahasa asing yang

commit to user

11

Perdagangan atau Perniagaan adalah kegiatan tukar menukar barang atau jasa

atau keduanya. Perdagangan internasional adalah perdagangan yang dilakukan oleh

penduduk suatu negara dengan penduduk negara lain atas dasar kesepakatan bersama.

Perdagangan atau pertukaran barang melewati batas suatu Negara terjadi karena

kebutuhan barang atau jasa yang tidak terdapat pada suatu Negara atau Negara tersebut

dapat memperoleh barang atau jasa yang lebih murah dan lebih baik mutunya dari

Negara lain. Pelaksanaan perdagangan lintas Negara atau sering disebut ekpor impor

berbeda dengan perdagangan dalam negeri. Perbedaan tersebut antara lain dalam hal

peraturan kepabean, standar mutu produk, ukuran takaran, dan timbangan serta peraturan

perdagangan luar negri yang ditetapkan oleh pemerintah setempat.

Pada hakekatnya ekspor barang dapat ditimbulkan karena adanya kebutuhan

untuk mengirim barang yang dihasilkan di suatu tempat dan dijual ke tempat lain.

Prosedur ekspor adalah serangkaian pekerjaan yang saling berhubungan menurut waktu

dan cara tertentu dalam menjual barang dan jasa yang diselenggarakan kepada Negara

asing sesuai dengan ketentuan pemerintah. Kegiatan ekspor mempunyai nilai ekonomi

yang sangat penting, baik bagi perkembangan industri itu sendiri maupun bagi

pemerintah. Manfaat yang bisa diperoleh dengan adanya perdagangan internasional bagi

suatu Negara akan mendorong Negara tersebut untuk memacu transaksi ekspor ke luar

negri sehingga dapat meningkatkan pertumbuhan ekonomi dan pendapatan nasional

commit to user

12

Kegiatan ekspor dapat membantu pemasukan devisa negara yang merupakan

salah satu sumber dana untuk pembangunan, sementara dari kegiatan impor dapat

diperoleh bahan baku dan barang modal yang diperlukan dalam pembangunan.

Perdagangan antar negara bermanfaat mendorong produksi dalam negri agar dapat

bersaing dipasaran Internasional dan untuk memicu transaksi ekspor keluar negri

sehingga dapat meningkatkan pertumbuhan ekonomi dan pendapatan nasional negara.

Kegiatan ekspor juga dapat memicu suatu negara untuk lebih cepat tanggap dalam

menanggapi kemajuan perdagangan di pasar Internasional.

Secara umum ekspor mempunyai arti suatu kegiatan mengeluarkan barang

dari daerah pabean sesuai peraturan perundangan yang berlaku. Daerah pabean itu

sendiri merupakan wilayah suatu negara yang meliputi wilayah darat, laut dan udara,

serta tempat-tempat tertentu dalam Zona Ekonomi Exclusive. Dibawah ini merupakan

definisi ekspor :

Ekspor adalah mengeluarkan barang-barang dari peredaran dalam masyarakat dan

mengirimkan barang tersebut ke luar negri sesuai ketentuan pemerintah dan

mengharapkan pembayaran dalam valuta asing. (Amir M.S,2000:100)

Ekspor adalah upaya melakukan penjualan komoditi yang kita miliki kepada

bangsa lain atau negara asing, dengan mengharapkan pembayaran dalam valuta

asing, serta melakukan komunikasi dengan memakai bahasa asing.

Pemerintah mengawasi setiap jual beli antar negara dan memberikan peraturan

commit to user

13

lain dengan jual beli di dalam negri karena pemerintah mengatur semua kegiatan ekspor

impornya yaitu dengan adanya pajak bea dan cukai yang dikenakan terhadap barang

ekspor, standar mutu produk, peraturan kepabeanan, prosedur ekspor, dan adanya

larangan dan batasaan-batasan terhadap barang ekspor dan impor.

B. Dokumen Ekspor

Menurut Pendidikan dan Pelatihan Ekspor Indonesia (PPEI)

dokumen-dokumen yang diperlukan dalam melakukan kegiatan ekspor adalah sebagai berikut :

1. Pemberitahuan Ekspor Barang ( PEB )

Dokumen pabean yang digunakan untuk pemberitahuan pelaksanaan ekspor

barang yang isinya antara lain jenis barang ekspor, identitas eksportir, nama

importer, NPWP, izin khusus ekspor barang, Karantina, no HS, berat barang ,

Negara tujuan ,propinsi asal barang , cara penyerahan barang (FOB, CIF, dll),

merek dan nomor kemasan dan lain-lain.

2. Commercial Invoice/ Faktur

Merupakan nota perincian tentang keterangan barang-barang yang dijual dan

harga dari barang-barang tersebut. Commercial Invoice oleh penjual ditujukan

kepada pembeli yang nama dan alamatnya sesuai dengan yang tercantum dalam L/C

dan ditandatangani oleh yang berhak menandatangani.

3. Bill of Lading (B/L)

B/L merupakan dokumen pengapalan surat yang membuktikan bahwa barang

commit to user

14

4. Airway Bill

Airway Bill adalah tanda terima barang dikirim melalui udara untuk orang

dan alamat tertentu.

5. Packing List

Dokumen ini menjelaskan tentang isi barang yang dipak, dibungkus atau

diikat dalam peti, kaleng, atau kardus dan sebagainya. Yang berfungsi untuk

memudahkan pemeriksaan oleh Bea dan Cukai.

6. Surat Keterangan asal (SKA)

Surat keterangan yang menyatakan asal barang yang diekspor atau surat yang

menyatakan bahwa barang yang diekspor tersebut benar-benar dibuat di Negara

Indonesia.

7. Inspection Certificate

Sertifikat ini memuat tentang keadaan barang yang dibuat independent

surveyor, juru pemeriksa barang atau badan resmi yang disahkan oleh pemerintah

dan dikenal oleh dunia perdagangan internasional. Sertifikat ini memberikan

jaminan : mutu dan jumlah barang, ukuran dan berat barang, keadaan barang,

pembungkusan dan pengepakan, banyaknya satuan isi masing-masing pengepakan

harga barang.

8. Marine and Air Certificate

Asuransi ini merupakan persetujuan dimana pihak penanggung berjanji akan

commit to user

15

importer bertanggung jawab atas asuransi barang-barang sedangkan dalam kontrak

CIF eksportir yang menutup biaya asuransi.

9. Certificate of Quality

Sertifikat ini merupakan surat keterangan yang menyatakan tentang mutu

barang yang diekspor. Sertifikat ini dikeluarkan oleh Badan Peneliti yang disahkan

oleh pemerintah suatu Negara dan wajib dimiliki oleh setiap eksportir untuk

keperluan perdagangan.

10.Manufacturer’s Quality Control

Sertifikat mutu ini memberikan penjelasan tentang baru tidaknya barang dan

apakah sudah memenuhi standar yang telah ditetapkan. Sertifikat ini dibuat oleh

pabrik pembuat atau suatu lembaga resmi baik swasta maupun pemerintah.

11.Consular Invoice

Yakni invoice yang dikeluarkan oleh kedutaan (consult). Yang berhak

menandatangani adalah konsul perdagangan Negara pembeli.

12. Wesel

Merupakan alat pembayaran, perintah yang tidak bersyarat dalam bentuk

tertulis oleh seseorang kepada orang lain ditandatangani oleh orang yang menarik

(drawer) dan mengharuskan pihak si tertarik (drawee) untuk membayar pada saat

diminta atau pada waktu tertentu.

C. Ketentuan Pembayaran Ekspor

Proses pembayaran transaksi perdagangan ekspor tidak lepas dari peranan pihak

commit to user

16

perbankan. Oleh sebab itu perbankan memiliki peranan penting dalam membantu

kelangsungan proses pembayaran transaksi perdagangan ekspor (Sarjianto dan Samodro

R.B, 2007).

Peranan bank dalam proses transaksi pembayaran ekspor adalah dapat

memperlancar transaksi ekspor impor guna memberikan keuntungan baik negara

pengimpor maupun pengekspor sehingga dalam mekanismenya mengacu pada peraturan

dan ketentuan-ketentuan yang berlaku secara intern. Peraturan dan ketentuan-ketentuan

secara internasional tersebut antara lain :

1. Uniform Customs and Practise for Documentary Credits The International

Chamber of Commerce. Publication Number : 500 (UCPDC:600). Yang berlaku

mulai 1 Januari 1993.

2. International Chamber of Commerce Uniform Rules for bank to bank Rembusement

Under Decomentary Credit. Publication No. 515 (URR 515). Ketentuan seragam

antar bank rembusement yang diterbitkan ICC (International Chamber of

Commerce) berlaku sejak 1 Januari 1996.

3. International Chamber of Commerce Uniform Rules for collection (URC : 522)

Publication No.522. Ketentuan seragam dalam transaksi bisnis internasional yang

menyangkut documentary collection (inkaso). Yang berlaku mulai 1 Januari 1996.

4. INCOTERMS : 2000 (International Commercial Term) Publication No.560.

Ketentuan seragam dalam hal penyerahan barang dan pembayaran serta perpindahan

tanggung jawab resiko dalam transaksi internasional yang berlaku sejak 1 Januari

commit to user

17

5. IKPI (Iktisar Ketentuan Perbankan Indonesia) berisi ketentuan yang di keluarkan

oleh bank Indonesia khususnya jilid III , tentang transaksi devisa dan perdagangan

internasional.

Untuk mengantisipasi berbagai kendala dalam transaksi perdagangan

internasional maka peranan bank sangat diperlukan diseluruh dunia. Perbankan

melakukan hubungan kerjasama (korespondensi) untuk menjalankan fungsi basic

sebagai mediator lalu lintas pembayaran dan dokumen dalam transaksi perdagangan

internasional. Hubungan antar bank tersebut dibedakan menjadi dua yaitu (Sarjianto dan

Samodro R.B , 2007) :

a. Hubungan antar bank bersifat Non Depository Correspondent

Hubungan antar bank sebagai lembaga mediasi lalu lintas pembayaran dan dokumen

transaksi perdagangan internasional didasarkan pada agency arrengment. Proses

tersebut dapat dilakukan dengan cara yaitu :

1)Menetapkan kantor yang sudah memiliki hubungan.

2)Pertukaran dokumen kontrak antar bank, seperti:

a) Contoh tanda tangan pejabat bank

b) Teller (tested telex)

c) Specimen form atau surat-surat berharga

d) SWIFT (Society Worlwide Interbank of Financial Telecomunication)

3) Berdasarkan jenis transaksi yang dilakukan.

1)Berdasarkan jenis mata uang yang digunakan.

commit to user

18

b. Hubungan antar Bank bersifat Depository Correspondent

Hubungan antar bank sebagai lembaga mediasi lalu lintas pembayaran

dan dokumen transaksi perdagangan internasional yang bersifat korespondensi

biasa di tingkatkan menjadi korespodensi dengann adanya rekening Koran yang

dimiliki masing-masing bank antara lain :

1). Nostro Account

Nostro Account adalah rekening Koran bank nasional dalam bentuk mata

uang asing yang di buka di Negara lain.

2). Vasto Account

Vasto Account adalah rekening Koran dalam bentuk mata uang nasional di

bank nasional yang di buka atau dimiliki oleh bank-bank luar negeri.

“setelah mengetahui dan memahami hubungan perbankan sebagai lembaga

mediasi dalam lalu lintas pembayaran transaksi perdagangan internasional, selanjutnya berbicara tentang sistem pembayaran ekspor”.

Sistem pembayaran ekspor adalah metode pembayaran dalam transaksi

perdagangan ekspor. Sistem pembayaran ekspor secara otomatis tidak terlepas dari

proses transaksi yang didalamnya terdapat tata cara penyelesaian pembayaran

ekspor-impor, antara lain (Sarjianto dan Samodro R.B , 2007) :

1) Letter of Credits (L/C)

2) Non L/C

commit to user

19

b)Open Account (Perhitungan Kemudian)

c)Collection Draft (Wesel Inkaso)

d)Consignment (Konsinyasi)

e)Cara pembayaran lain-lain

D. Jenis-Jenis Pembayaran Ekspor

Untuk meminimalisasi resiko yang ditimbulkan dalam transaksi pembayaran

perdagangan ekspor maka diperlukanlah pengetahuan dan pemahaman ekspor dalam

transaksi pembayaran ekspor sehingga kedua belah pihak terhindar dari resiko kerugian

dengan melalui suatu kebijakan yaitu suatu perjanjian jual beli (Sales Contract). Sistem

perdagangan ekspor-impor secara otomatis tidak lepas dari proses transaksi yang di

dalamnya terdapat tata cara penyelesaian pembayaran ekspor-impor, antara lain (Amir

M.S,2000) :

1. Letter Of Credits (L/C)

L/C adalah institusi berupa jaminan yang diterbitkan oleh bank atas

permintaan nasabahnya (aplicant) untuk membayar sejumlah uang kepada penerima

L/C (beneficiary) atas penyerahan seperangkat dokumen sesuai dengan syarat dan

kondisi yang diminta dalam L/C (publikasi ICC No.600). Sistem pembayaran ini

lebih mendekati kesempurnaan dan dapat memilihara kepentingan kedua belah

pihak, dengan maksud :

a.Kepada penjual dipastikan akan adanya pembayaran bilamana

commit to user

20

b.Kepada pembeli dipastikan bahwa pembayaran hanya akan dilakukan oleh bank

bila sesuai dengan syarat-syarat L/C.

Kepastian pembayaran itu tergantung dengan bentuk dan jenis L/C,

karena pihak bank hanya melihat dan berkepentingan dalam dokumen saja dan tidak

terlibat dalam barang-barang.

1)Jenis – Jenis Letter Of Credit

a) Revocable Letter Of Credits

Revocable Letter Of Credits adalah suatu L/C yang dapat diubah atau

dibatalkan setiap saat secara sepihak tanpa pemberitahuan atau persetujuan

pihak lain yang terkait.

b) Irrevocable Letter Of Credits

Irrevocable Letter Of Credits adalah suatu L/C yang tidak dapat diubah

atau dibatalkan secara sepihak tanpa pemberitahuan atau persetujuan pihak

lain yang terkait.

c) Confirmed Letter Of Credits

Confirmed Letter Of Credits adalah suatu L/C yang merupakan jaminan

pembayaran yang dilakukan lebih dari satu bank beneficiary, sehingga

hanya issuing bank yang bertanggung jawab pembayarannya.

d) Clean Letter Of Credits

Clean Letter Of Credits adalah L/C yang didalamnya tidak dicantumkan

commit to user

21

dokumen–dokumen lainnya, bahkan pengambilan uang dari kredit yang tersedia dapat dilakukan dengan penyerahan kuitansi biasa.

e) Back to back Letter Of Credits

Back to back Letter Of Credits adalah suatu L/C yang dibuka atas dasar

L/C lain atau pembukaan suatu L/C dengan jaminan (Master L/C).

f) Red Clause Letter Of Credits

Red Clause Letter Of Credits suatu L/C yang memuat syarat bahwa

beneficiary (eksportir) di perkenakan untuk menarik sejumlah uang muka

(advance payment).

g) Revolving Letter Of Credits

Revolving Letter Of Credits suatu L/C yang dapat dipergunakan beberapa

kali secara otomatis sesuai dengan jadwal yang ditentukan dalam jangka

waktu tertentu selama berlakunya L/C dan biasanya bersifat commulative

atau non commulative.

h) Documentary Letter Of Credits

Documentary Letter Of Credits penarikan wesel harus dilengkapi dengan

dokumen –dokumen lain sebagaimana disebut dalam syarat-syarat dari L/C itu.

2)Dokumen – dokumen dalam Letter of Credit

a) Draft (Bill of Exchange)

Draft (Bill of Exchange) adalah suatu perintah tertulis tanpa syarat yang

commit to user

22

melakukan pembayaran pada waktu surat itu ditujukan kepadanya atau

pada waktu tertentu.

b) Bill of Lading

Bill of Lading adalah dokumen yang diterbitkan maskapai pelayaran yang

merupakan tanda terima penyerahan barang, tanda bukti kontrak

pengangkutan barang, dan tanda bukti atau hak atas kepemilikan barang

(Document of Title)

c) Airwaybill

Airwaybill adalah dokumen yang diterbitkan maskapai udara yang

merupakan bukti pengangkutan barang.

d) Invoice (Commercial Invoice)

Invoice (Commercial Invoice) adalah dokumen yang dikeluarkan oleh

eksportir mengenai keadaan barang, jumlah, kualitas, harga, syarat – syarat

pembayaran.

e) Packing List

Packing List adalah suatu daftar barang yang dibuat dan ditandatangani

oleh eksportir dengan menyebut perincian barangnya (pieces, peti, colli,

karung atau ball), juga mencantumkan berat kotor dan berat bersih

tergantung dengan jenis barangnya, tetapi tanpa mencantumkan harga.

f) Policy Insurance

Policy Insurance adalah dokumen asuransi atas barang yang dikirim yang

commit to user

23

meminta asuransi serta kepada siapa permintaan ganti rugi (claim)

dibayarkan.

g) Certificate of Origin

Certificate of Origin adalah suatu sertifikat yang dikeluarkan oleh badan

tertentu yang menjelaskan mengenai Negara asal barang , di Indonesia

sertifikat ini diterbitkan oleh kantor Disperindag.

h) Certificate of Fumagation

Certificate of Fumagation adalah suatu sertifikat yang dikeluarkan oleh

badan tertentu atau instansi tertentu yang menjelaskan mengenai tindakan

anti hama atas ruangan kapal atau tumpukan barang tertentu yang telah

dilakukan.

i) Certificate of Inspection

Certificate of Inspection adalah suatu sertifikat yang dikeluarkan oleh

badan tertentu atau orang tertentu (pemeriksa barang) yang menjelaskan

mengenai hasil pemeriksaan barang pada saat pemuatan.

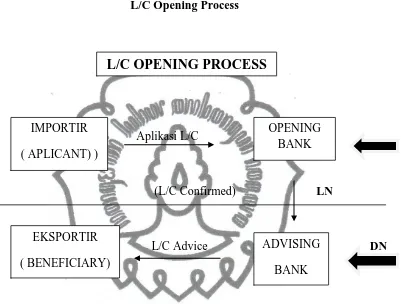

3)Proses Pembukaan Letter of Credit (L/C)

Eksportir dan importir harus dapat memahami proses aplikasi pembukaan

L/C terlebih dahulu , hal ini diperlukan karena dapat menambah pengetahuan

dan pemahaman eksportir dan importir dalam hal sistem pembayaran transaksi

perdagangan internasional.

Apabila eksportir dan importir kurang pengetahuan dan pemahaman

commit to user

24

terjadi kesalah pahaman yang dapat menghambat proses perdagangan

internasional.

a) Importir (applicant) meminta kepada bank devisanya untuk membuka

sebuah L/C sebagai dana yang dipersiapkan untuk melunasi hutangnya

kepada eksportir, sejumlah yang telah disepakati dalam sale’s contract dan

sesuai dengan syarat – syarat pencairan yang disebut dalam sale’s contract

commit to user

25

nama eksportir (beneficiary) atau orang atau badan usaha lain yang

ditentukan eksportir, sesuai dalam sale’s contract.

b) Opening bank adalah bank devisa yang diminta importir (applicant)

membuka L/C. Opening bank inilah yang bertanggung jawab melakukan

pembayaran atas L/C itu kepada eksportir (beneficiary). Opening bank

setelah menyelesaikan jaminan dana L/C dengan importir, kemudian

melakukan pmbukaan L/C melalui bank korespondennya di Negara

eksportir. Pembukaan L/C dilakukan dengan surat, kawat, telex, faxsimili,

atau media elektronik lainnya yang sah. Penegasan pembukaan L/C dalam

bentuk tertulis itu disebut L/C Confirmation. Kemudian diteruskan oleh

opening bank kepada bank korespondennya untuk disampaikan kepada

penerima, yaitu eksportir yang disebut dalam surat itu. Bank koresponden

yang diminta opening bank untuk menyampaikan amanat pembukaan L/C

disebut advising bank.

c) Advising bank setelah meneliti keabsahan amanat pembukaan L/C yang

diterimanya dari opening bank meneruskan amanat pembukaan L/C itu

kepada eksportir yang berhak menerima dengan surat pengantar dari

advising bank. Surat pengantar itu disebut L/C Advice, Bila advising bank

diminta dengan tertulis oleh opening bank untuk turut menjamin

pembayaran atas L/C tersebut, maka advising bank juga disebut sebagai

commit to user

26

4) Kebaikan dan Kelemahan Penggunaan L/C

a) Kebaikan penggunaan L/C

1. Penjual (eksportir)dapat lebih menggantungkan kepercayaan pada L/C

yang dikeluarkan dari Issuing bank.

2. Penjual (eksportir) menerima pembayaran segera dari bank pembayar

bilamana semua dokumen yang sesuai dengan syarat L/C yang

diserahkan pada bank pembayar walaupun pembeli (importir) belum

menerima dokumen-dokumen tersebut.

3. Penjual (eksportir) dapat menggunakan L/C untuk pembiayaan

selanjutnya seperti bak to back L/C dan sebagainya.

4. Pembeli (importir) biasanya tidak diharuskan menyediakan dana

sampai barang impor tiba untuk ditebus.

5. Pembeli (importir)dapat menggunakan hak pemilikan untuk

dokumen-dokumen berdasarkan L/C untuk memperoleh pembiayaan selanjutnya.

6. Pembeli (importir) merasa terjamin sehingga banknya akan menolak

pembayaran kepada penjual (eksportir) kecuali penjual (eksportir)

telah memenuhi persyaratan L/C yang telah diminta oleh pembeli

(importir)kepada banknya seperti ditentukan dalam L/C.

b) Kelemahan Penggunan L/C

1. Banyaknya biaya – biaya yang dikenakan dalam penanganan L/C.

2. Banyaknya waktu yang digunakan dalam memproses surat-surat yang

commit to user

27

3. Bank – bank hanya berkepentingan dalam dokumen saja dan tidak dalam barang-barang.

4. Pembeli (importir) tidak mendapat jaminan bahwa barang-barang yang

dipesan dengan barang tertentu adalah yang sebenarnya yang

dikapalkan.

2. Non Letter of Credit

a.Advance Payment (Pembayaran di Muka)

“Advance Payment adalah pembeli (importir) yang membayar dimuka

(pay in advance) kepada penjual (eksportir) sebelum barang-barang dikirim

oleh penjual tersebut melalui bank dimana eksportir berdomisili. Sehingga

dengan adanya pembayaran di muka tersebut eksportir mempunyai

barang-barang maupun uang. Itu berarti importir memberikan kredit kepada eksportir

untuk mengirimkan barang pesanan. Proses selanjutnya eksportir mengirimkan

barang kepada importir pada final destination yang telah dirujuk dan hak milik

barang yang telah dibuat atas nama importir sesuai dengan kontrak formal

maupun informal tergantung pada tingkat kepercayaan importir terhadap

eksportir. Sistem pembayaran ini biasanya dilakukan importir untuk

mempercepat pengiriman barang dan menghindari pajak bank ( Roselyne Hutabarat,1992)”.

Faktor pendorong penggunaan Advance Payment, antara lain :

1) Kepercayaan importir yang penuh terhadap eksportir bahwa ia akan

commit to user

28

2) Keyakinan importir bahwa Negara eksportir tidak akan melarang ekspor

barang yang bersangkutan setelah adanya pembayaran.

3) Keyakinan importir bahwa Pemerintah di Negara importir mengizinkan

adanya pembayaran di muka, kebayakan Negara tidak mengizinkan.

4) Bahwa importirmempunyai likuiditas yang cukup atau dapat memperoleh

modal kerja melalui fasilitas ekspor.

Resiko pembayaran dengan Advance Payment, antara lain :

1) Adanya kemungkinan ketidaksesuaian barang yang diproses dengan barang

yang akan dikirim, meliputi spesialisasi produk, standar, jumlah, mutu, dan

jadwal pengiriman barang yang disepakati.

2) Adanya kemungkinan eksportir sama sekali tidak mengirimkan barang

yang dipesannya.

“Namun importir dapat memperkecil resiko pembayaran dengan advance

payment apabila sebelum melakukan pembayaran,terlebih dahulu untuk

mendapatkan kepastian pembayaran dengan cara mencari informasi tentang

kredibilitas eksportir. Akan lebih aman lagi jika importir meminta eksportir

untuk mendapatkan jaminan bank yang valid, yang menyatakan ganti rugi

kepada importir bilamana eksportir ingkar janji (Sarjianto dan Samodro R.B, 1997)”.

b.Open Account (Perhitungan Kemudian)

“Sistem pembayaran ini adalah kebalikan dari sistem Advance Payment.

commit to user

29

mendapat fasilitas kredit atau penangguhan pembayaran adalah importir (Roselyne Hutabarat,1992)”

Dengan kata lain, cara pembayaran ini disebut open account karena

belum dilakukan pembayaran apa-apa oleh importir kepada eksportir sebelum

barang-barang dikapalkan atau tiba dan diterima importir atau sebelum waktu

tertentu yang telah disepakati. Selanjutnya , dalam invoice tersebut eksportir

akan mencantumkan tanggal atau waktu tertentu importir harus melakukan

pembayaran dan pemberian discount harga bagi pembayaran yang dilakukan

sebelum jatuh tempo.

Dalam transaksi dengan menggunakan open account terdapat

resiko-resiko sebagai berikut :

1) Eksportir tidak mendapat perlindungan atau kepastian apakah importir akan

membayar.

2) Karena tidak ada bukti dalam hal importir tidak membayar, eksportir sulit

membuktikan di pengadilan bahwa ia mempunyai tagihan kepada importir.

3) Penyelesaian-penyelesaian perselisihan akan menimbulkan ongkos bagi

eksportir terutama bila ia harus datang ke tempat importir.

Berikut ini adalah jaminan yang mungkin dapat diperoleh eksportir

dengan syarat-syarat pembayaran open account, antara lain :

1) Pengetahuan bahwa pembeli mempunyai nama tau reputasi baik.

2) Pengetahuan bahwa keadaan ekonomi dan politik Negara pembeli stabil.

commit to user

30

c.Collection Draft (Wesel Inkaso)

Sistem pembayaran ini lebih besar kekuatannya dari “open account”

sebab eksportir mempunyai hak dalam pengawasan barang-barangsampai draft

atau weselnya di aksep atau dibayar. Eksportir atau si penarik wesel (drawer)

mengapalkan barang-barang ekspornya yang ditujukan kepada importir dan

sementara itu dokumen-dokumenkepemilikan atau penguasaan atas pengiriman

barang-barang tersebut secara langsung atau melalui banknya di dalam negeri

dikirim ke bank importir di luar negeri yang merupakan pihak tertarik dari

wesel yangbersangkutan (drawee).

Dokumen-dokumen tersebut dapat diserahkan kepada importir atas dasar

1) D/P (Document against Payment)

D/P (Document against Payment) adalah penyerahan dokumen kepada

importir dilakukan apabila importir telah membayar.

2) D/A (Document against Acceptance)

D/A (Document against Acceptance) adalah penyerahan dokumen kepada

importir apabila importir telah mengaksep wesel yang bersangkutan.

Keuntungan importir melakukan pembayaran dengan collection draft,

antara lain :

a) Importir tidak perlu menyetor sejumlah uang untuk menjamin

pembukaan L/C.

commit to user

31

c) Importir tidak perlu membayar sebelum menerima

dokumen-dokumen pemilikan barang.

Kerugian eksportir karena menanggung resiko, antara lain :

a) Resiko ekonomi dan politik Negara importir.

b) Importir membatalkan transaksi.

c) Importir mengulur-ulur waktu pembayaran.

d) Tidak tersedianya foreign exchange (devisa) di Negara tersebut.

d.Consignment (Konsinyasi)

Consignment adalah pengiriman barang-barang ekspor pada importir di

luar negeri di mana barang-barang tersebut dikirim oleh eksportir sebagai

titipan untuk dijualkan oleh importir dengan harga yang ditetapkan oleh

eksportir. Barang-barang tsersebut dikumpulkan dan dijual oleh importir yang

merupakan agen dari eksportir tersebut dan segera setelah barang-barang

tersebut terjual maka pembayarannya akan dilakukan kepada eksportir.

Bilamana barang-barang tersebut tidak terjual, maka akan dikembalikan kepada

eksportir.

Dalam sistem konsinyasi ini eksportir tetap memegang hak milik atas

barang, sedang importir hanya merupakan pihak yang dititipi barang untuk

dijual. Dengan demikian maka eksportirlah yang memegang resiko yang

mungkin terjadi, yaitu :

1) Modal terlalu lama tertimbun pada barang yang diperdagangkan.

commit to user

32

3) Eksportir dapat menjadi korban kenakalan importir yang melaporkan barng

telah terjual pada saat harga belum naik, padahal pada saat tersebut barang

belum dijual, sehingga hasil ekspor yang diterima eksportir tidak sesuai

dengan yang seharusnya diterima.

4) Bila importir tidak membayar, tidak ada bukti yang diperoleh eksportir

menuntut importir di pengadilan.

E. Prosedur Ekspor

Persiapan utama yang harus dimiliki oleh mereka yang ingin masuk

dalam dunia ekspor adalah persiapan mental. Apakah kita sebagai pengusaha

(entrepreneur) ataukah sebagai pengelola usaha (manajemen), ataukah hanya

sebagai karyawan biasa, persiapan utama yang harus kita miliki adalah

keberanian dan kemampuan mengambil keputusan untuk mengekspor atau

mengimpor. Tanpa keberanian mengambil keputusan maka bagaimanapun

besarnya suatu perusahaan, bagaimanapun tingginya daya saing komoditi yang

dihasilkan, betapapun banyaknya fasilitas yang diberikan pemerintah, dapat

dipastikan tidak akan pernah menjadi eksportir ataupun importir.

Jadi persiapan utama yang harus ada ialah keberanian dalam mengambil

keputusan go internasional. Persiapan lain yang perlu dilakukan pada umumnya

dapat dibagi menjadi empat kelompok persiapan yaitu:

1. Proses Ekspor

Sebagai calon eksportir maupun importir yang akan berhubungan

commit to user

33

ditempuh dalam melakukan transaksi. Langkah-langkah yang perlu diketahui

itu misalnya dimana kita bisa mendapatkan nama dan alamat calom pembeli,

bagaimana cara memilih media promosi, bagaimana cara mengajukan

penawaran barang, bagaimana caranya mengapalkan barang, mengurus

pembayaran barang, menyusun kontrak dagang, membuat kalkulasi ekspor

maupun impor dan sebagainya. Dengan mengetahui proses ekspor ini, kita

akan mempunyai gambaran umum tentang jalannya suatu transaksi maupun

impor. Bertitik tolak dari pengetahuan dasar ini, kelak kita akan terdorong

untuk lebih mendalami substansi tahapan-tahapan selanjutnya.

2. Strategi Ekspor

Tujuan utama dari setiap usaha bisnis adalah mencari laba. Untuk

mencapai tujuan tersebut khususnya dalam bidang ekspor diperlukan

kebijakan-kebijakan tertentu yang bertujuan memungkinkan perusahan

memperoleh keuntungan. Sebelum memulai ekspor atau impor, kita harus

bisa menetapkan kebijakan-kebijakan untuk mencapai laba tersebut.

Kebijakan itu misalnya menyangkut penentuan pasar yang akan menjadi

sasaran bagi komoditi ekspor kita, segmen pasar yang akan dimasuki,

kebijakan harga, sistem promosi, pelayanan purna jual, dan langkah-langkah

strategis lainnya.

3. Peraturan Ekspor

Selaku eksportir dan importir kita berkewajiban mempelajari

commit to user

34

dikeluarkan oleh pemerintah negara pengekspor ataupun oleh negara

pengimpor. Begitu pula peraturan yang dikeluarkan oleh badan-badan

internasional dalam bidang bisnis seperti Kamar Dagang Internasional,

World Trade Organization (WTO) seperti ketentuan tentang Letter of Credit

(UCPDC-600), INCOTERMS 2000, Anti Dumping and Countervailling

Duties, The Hugue Rules-Carriage by Sea Act Rules, Reconcilliation and

Arbitration Rules dan lain-lain.

4. Prosedur Ekspor-Impor

Sebelum memulai ekspor dan impor, kita harus mengetahui prosedur

ekspor-impor. Yang dimaksud dengan prosedur ekspor-impor adalah tata

cara yang harus ditempuh dalam memenuhi ketentuan peraturan pemerintah

serta kelaziman yang berlaku dalam pelaksanaan suatu transaksi ekspor dan

impor. Prosedur yang dimaksud misalnya tata cara pemeriksaan barang

sebelum pengapalan oleh surveyor, tata cara penyelesaian pembayaran Pajak

Ekspor dan Pajak Ekspor Tambahan (PE/ PET), tata cara pengisian formulir

dan Pemberitahuan Ekspor Barang (PEB) atau Pemberitahuan Ekspor

Barang Tertentu (PEBT).

Berikut ini merupakan prosedur ekspor yang diambil melalui situs depperin

commit to user

35 a. Pemberitahuan Ekspor

1) Ekspor barang wajib PEB

Bahwa setiap barang ekspor menggunakan dokumen Pemberitahuan

Ekspor Barang (PEB) yang dapat dibuat dengan mengisi formulir

atau dikirim melalui media elektronik.

2) Tidak diperlukan PEB/ Dikecualikan dari Pembuatan PEB

Dikecualikan dari pembuatan PEB, ekspor barang tersebut di bawah

ini :

a) Barang penumpang dan barang awak sarana pengangkut

dengan menggunakan Deklarasi Pabean

b) Barang pelintas batas yang menggunakan Pemberitahuan

Pabean sesuai ketentuan perjanjian perdagangan pelintas batas

c) Barang dan atau kendaraan bermotor yang diekspor kembali

dengan menggunakan dokumen yang diatur dalam ketentuan

Kepabeanan Internasional (ATA CARNET, TRIPTIEK ATAU

CPD CARNET)

d) Barang kiriman melalui PT (Persero) Pos Indonesia dengan

menggunakan Declaration En Douane (CN 23).

b.Prosedur Pemeriksaan Pabean atas Barang Ekspor

Terhadap barang ekspor hanya dilakukan penelitian dokumen. Dalam

commit to user

36

1. Direktorat Jenderal Bea Dan Cukai

Terhadap barang ekspor yang :

a. Berdasarkan petunjuk kuat akan terjadi pelanggaran atau telah

terjadi pelanggaran ketentuan di bidang ekspor

b. Berdasarkan informasi dari Direktorat Jenderal Pajak terdapat

petunjuk kuat akan terjadi pelanggaran atau telah terjadi

pelanggaran ketentuan di bidang perpajakan dalam kaitannya

dengan restitusi PPN dan PPn BM, atau

c. Akan dimasukkan kembali ke dalam Daerah Pabean (re-impor)

Pemeriksaan dapat dilaksanakan dikawasan pabean, gudang

eksportir, atau tempat lain yang digunakan eksportir untuk

menyimpan barang ekspor.

2. Surveyor

Terhadap barang ekspor yang seluruhnya atau sebagian berasal dari

barang impor yang mendapatkan fasilitas pembebasan Bea Masuk,

penangguhan pembayaran PPN / PPn BM, dan pengembalian Bea

Masuk serta pembayaran pendahuluan PPN/PPn BM. Pemeriksaan

dilaksanakan di tempat yang ditunjuk oleh eksportir di luar

Kawasan Pabean.

c. Pengajuan PEB

Eksportir atau kuasanya mengisi PEB dengan lengkap dan benar dan

commit to user

37

1. LPS-E dalam hal barang ekspor wajib diperiksa oleh Surveyor

2. Copy Surat Tanda Bukti Setor (STBS) atau copy Surat Sanggup

Bayar (SSB) dalam hal barang ekspor dikenakan pungutan ekspor

3. Copy invoice dan copy packing list;

4. Copy dokumen pelengkap pabean lainnya yang diwajibkan sebagai

pemenuhan ketentuan kepabeanan di bidang ekspor.

5. Pelunasan Pungutan Negara Dalam Rangka Ekspor (PNDRE). PEB

untuk barang yang terutang PNDRE terlebih dahulu diajukan ke

Bank Devisa untuk pelunasannya.

d.Pemasukan Barang Ekspor ke Kawasan Pabean

1. Pemasukan barang ekspor ke Kawasan Pabean atau ke Tempat

Penimbunan Sementara dilakukan dengan menggunakan PEB atau

dokumen pelengkap pabean dalam hal pelaksanaan ekspor

dilakukan dengan PEB Berkala.

2. Atas barang ekspor yang diperiksa Surveyor, selain disertai dengan

PEB juga harus dilampiri CTPS.

3. Dalam hal pengangkutan barang ekspor dilakukan dengan

menggunakan peti kemas Less Container Load (LCL), seluruh PEB

dari barang ekspor dalam peti kemas yang bersangkutan harus

diajukan secara bersamaan dan diberitahukan oleh konsolidator

commit to user

38 e. Pendaftaran PEB

Pejabat Bea dan Cukai membukukan PEB ke dalam Buku Catatan

Pabean dan memberi nomor dan tanggal pendaftaran.

f. Penelitian Dokumen

Pejabat Bea dan Cukai melakukan penelitian dokumen terhadap PEB

bersangkutan, yang meliputi :

1. Kelengkapan dokumen pelengkap pabeannya, berupa dokumen

seperti tersebut pada butir 1 di atas

2. Kebenaran pengisian PEB

3. Kebenaran penghitungan pungutan negara yang tercantum dalam

bukti pelunasan PNDRE

g.Persetujuan Muat

Dalam hal penelitian dokumen kedapatan sesuai, pejabat Bea dan Cukai

memberikan persetujuan muat pada PEB tersebut dengan

mencantumkan nama tempat, tanggal, tanda tangan, nama terang, NIP

serta cap dinas pada PEB yang bersangkutan.

h.Pembetulan/ Perubahan

1. Dalam hal penelitian dokumen tidak sesuai, PEB dikembalikan

kepada eksportir untuk diadakan pembetulan/perubahan.

2. Pembetulan atau perubahan isi PEB dapat dilakukan sebelum atau

sesudah persetujuan muat diberikan oleh pejabat Bea dan Cukai dari

commit to user

39 i. Pemuatan

Pemuatan barang ekspor ke atas sarana pengangkut dilaksanakan setelah

mendapat persetujuan muat dari pejabat Bea dan Cukai.

j. Pengangkutan

1. Pengangkut yang sarana pengangkutnya meninggalkan kawasan

pabean dengan tujuan ke luar daerah pabean, wajib

memberitahukan barang yang diangkutnya dengan menggunakan

pemberitahuan berupa manifes (outward manifest) barang ekspor

yang diangkutnya kepada pejabat Bea dan Cukai di kantor pabean

paling lambat 3 (tiga) hari kerja terhitung sejak keberangkatan

sarana pengangkut.

2. Barang ekspor yang diangkuit lanjut ke tempat lain dalam daerah

pabean wajib diberitahukan oleh pengangkutnya kepada pejabat

Bea dan Cukai di kantor tempat transit dengan menggunakan copy

PEB barang ekspor yang bersangkutan dan daftar Rekapitulasi PEB

yang telah ditandasahkan oleh pejabat Bea dan Cukai di tempat

pemuatan.

3. Barang ekspor yang diangkut dalam daerah pabean melalui luar

daerah pabean, sebelum sarana pengangkut meninggalkan tempat

pemuatan, mengajukan pemberitahuan pengangkutan barang asal

daerah pabean dari satu tempat lain melalui luar daerah pabean

commit to user

40

k. Tata Cara Pemerikasaan Fisik Barang oleh Surveyor

1. Pemeriksaan barang dilakukan oleh surveyor setelah adanya

Permintaan Pemeriksaan Barang Ekspor (PPBE) dari eksportir .

2. PPBE diajukan oleh eksportir paling lama 3 (tiga) hari kerja

sebelum pemeriksaan.

3. Pemeriksaan meliputi : a) jenis barang, b) jumlah barang, c) spesifikasi teknis,

d) klasifikasi barang berdasarkan HS, e) jenis kemasan,

f) merek kemasan,

g) harga satuan dan harga total; dan

h) pemenuhan ketentuan di bidang ekspor.

4. Terhadap barang yang telah dilakukan pemeriksaan, surveyor

memasang Tanda Pengenal Surveyor (TPS) dan menuangkan hasil

pemeriksaan barang ke dalam LPS-E.

5. LPS-E diterbitkan dalam rangkap 5 (lima) :

a) Lembar 1 (satu) untuk keperluan eksportir;

b) Lembar 2 (dua) untuk Kantor Pabean tempat pemuatan;

c) Lembar 3 (tiga) untuk instansi yang memberikan fasilitas

commit to user

41 l. Fasilitas PEB Berkala

1. PEB berkala adalah PEB yang diajukan untuk seluruh transaksi

ekspor dalam periode waktu tertentu

2. Eksportir dapat memberitahukan ekspor barang yang dilaksanakan

dalam periode waktu yang ditetapkan dengan menggunakan PEB

berkala

3. Penggunaan PEB Berkala, dilakukan setelah mendapat persetujuan

dari direktur jenderal atau pejabat yang ditunjuknya.

4. Persetujuan dapat diberikan dalam hal eksportir mempunyai reputasi

yang baik dan :

a) Frekuensi ekspornya tinggi

b) Jadwal sarana pengangkut barang ekspor tersebut tidak menentu

c) Lokasi pemuatan barang ekspor tersebut jauh dari kantor pabean

dan/ atau bank devisa

d) Barang yang bersangkutan diekspor melalui saluran pipa atau

jaringan transmisi atau

e) Berdasarkan pertimbangan direktur jenderal atau pejabat yang

ditunjuknya, pengeksporan barang perlu menggunakan PEB

Berkala.

m. Sanksi Administrasi

1. Dalam hal pembetulan atau perubahan isi PEB sebagai akibat

commit to user

42

dikenai sanksi administrasi berupa denda paling banyak Rp

10.000.000 (sepuluh juta rupiah) dan paling sedikit Rp 1.000.000

(satu juta rupiah).

2. Eksportir yang tidak melaporkan pembatalan ekspornya dikenakan

sanksi administrasi berupa denda sebesar Rp 5.000.000 (lima juta

rupiah).

3. Eksportir yang tidak menyelenggarakan pembukuan dan

menyimpan surat-menyurat yang bertalian dengan ekspor dan

perbuatan tersebut tidak menyebabkan kerugian keuangan negara

dikenai sanksi administrasi Rp 5.000.000 (lima juta rupiah).

4. Pengangkut yang tidak mengajukan pemberitahuan barang yang

diangkut dikenai sanksi administrasi sebesar Rp 5.000.000 (lima

juta rupiah).

F. Tahap-Tahap Pelaksanaan Ekspor

1. Sales Contract Process

a. Eksportir mempromosikan komoditas yang akan diekspornya melalui

media promosi seperti pameran dagang, iklan di koran, majalah, radio,

maupun televisi, baik di luar negeri maupun di dalam negeri, atau

melalui badan-badan khusus urusan promosi ekspor. Tujuan promosi

adalah untuk menarik minat calon importir terhadap komoditas yang

commit to user

43

b. Importir yang berminat, mengirimkan surat permintaan harga atau

Letter of Inquiry kepada eksportir. Letter of Inquiry lazimnya berisikan

permintaan penawaran harga dengan memberitahukan mutu barang yang

diinginkan, kuantum yang ingin dibeli, harga satuan dan total harga

dalam valuta asing (US$ atau lainnya), waktu pengiriman (shipment

date), dan nama pelabuhan tujuan yang diingini.

c. Eksportir memenuhi permintaan importir dengan mengirimkan surat

penawaran harga yang lazim disebut dengan Offersheet. Offersheet

berisikan keterangan sesuai permintaan importir, seperti uraian barang,

mutu, kuantum, waktu penyerahan, harga dan tempat penyerahan

barang, syarat pembayaran, waktu pengapalan, cara pengepakan barang,

brosur, dan bila perlu contoh barang yang ditawarkan.

d. Importir, setelah mempelajari dengan saksama offersheet dari eksportir,

menempatkan surat pesanan dalam bentuk ordersheet atau purchase

order kepada eksportir.

e. Eksportir menyiapkan kontrak jual beli ekspor (sale's contract) sesuai

dengan data dari offer sheet dan order sheet ditambah dengan

keterangan seperti force majeur clause, klaim, syarat pengapalan seperti

shipment, transshipment, dan lain-lain. Kontrak tersebut ditandatangani

oleh eksportir dan dikirimkan kepada importir untuk ditandatangani pula

sebagai tanda persetujuan atas sale's contract itu. Lazimnya sale's

commit to user

44

f. Importir mempelajari sale's contract dengan saksama, dan bila dapat

menyetujuinya kemudian ia menandatangani dan mengembalikannya

kepada eksportir. Satu original copy ditahan oleh importir sebagai

dokumen asli transaksi yang lazim disebut sebagai sale's confirmation.

Kedua sale's confirmation copy yang asli ini mempunyai kekuatan

hukum yang sama.

2. L/C Opening Process

a.Importir meminta kepada bank devisanya untuk membuka sebuah Letter

of Credit (L/C) sebagai dana yang dipersiapkan untuk melunasi

hutangnya kepada eksportir, sejumlah yang disepakati dalam sale's

contract dan sesuai dengan syarat-syarat pencairan yang disebut dalam

sales contract. L/C yang dibuka adalah untuk dan atas nama eksportir

atau orang atau badan usaha lain yang ditentukan eksportir, sesuai

kesepakatan dalam sale's contract. Bank devisa yang diminta eksportir

membuka L/C itu disebut opening bank. Opening bank inilah yang

bertanggung jawab melakukan pembayaran atas L/C itu kepada

eksportir penerima L/C. Importir yang meminta pembukaan L/C disebut

applicant.

b.Opening bank setelah menyelesaikan jaminan dana L/C dengan importir,

melakukan pembukaan L/C melalui bank korespondennya di negara

eksportir. Pembukaan L/C dilakukan dengan surat, kawat, teleks,