commit to user

EVALUASI SISTEM PENYAMPAIAN SPT TAHUNAN

MELALUI DROP BOX PADA KANTOR PELAYANAN

PAJAK PRATAMA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

AHMAD SYAIFUL NIM F3309008

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

MOTTO DAN PERSEMBAHAN

Ketekunan, kedisiplinan dan kesabaran merupakan kunci pokok menuju suatu keberhasilan.

Penulis persembahkan kepada:

√ Orang tua yang selalu mendukung dalam bebagai hal

√ Semua teman-temanku angkatan 2009

√ Semua pihak yang memerlukan Tugas Akhir ini.

commit to user

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan hidayah-Nya yang dilimpahkan penulis sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “Evaluasi Sistem Penyampaian SPT Tahunan Melalui Drop Box pada Kantor Pelayanan Pajak Pratama Surakarta” yang merupakan salah satu syarat untuk memperoleh gelar Ahli Madya di Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penyusunan tugas akhir ini penulis mengalami banyak hambatan yang disebabkan karena terbatasnya pengetahuan dan pengalaman yang penulis miliki. Namun berkat bimbingan dan bantuan serta pengarahan dari berbagai pihak, akhirnya penulis dapat menyelesaikan tugas akhir ini dengan sebaik-baiknya. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Santosa T.H, M.Si., Ak selaku Ketua Program Diploma III Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Agus Budiatmanto, SE, MSI., Ak selaku ketua Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

5. Bapak maupun Ibu Dosen yang sudah memberikan ilmu praktik dan teori selama proses perkuliahan di Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

6. Seluruh tenaga administrasi (kepala bagian tata usaha, bagian pendidikan, bagian kemahasiswaan, bagian keuangan dan kepegawaian serta bagian umum dan perlengkapan) Fakultas Ekonomi Universitas Sebelas Maret. 7. Bapak Teguh Budiharto selaku Kepala Kantor Pelayanan Pajak Pratama

Surakarta yang telah mengijinkan penulis melakukan Praktik Magang Kerja dan penelitian dalam penyusunan Tugas Akhir ini.

8. Orang tua yang telah mencurahkan doa, nasihat, kasih sayang dan dorongan semangatnya kepada penulis selama ini.

9. Seluruh teman-teman Akuntansi 2009 atas bantuannya selama ini.

Penulis menyadari masih banyak kekurangan dan kesalahan dalam penulisan Tugas Akhir ini sehingga Tugas Akhir ini masih jauh dari sempurna. Untuk itu, penulis mengharapkan kritik dan saran yang bersifat membangun dari berbagai pihak demi kesempurnaan Tugas Akhir ini. Penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi pembaca.

Surakarta, 2012

commit to user

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Gambaran Umum KPP Pratama Surakarta ... 1

B. Latar Belakang Masalah ... 20

C. Perumusan Masalah ... 22

D. Tujuan Penelitian ... 22

E. Manfaat Penelitian... 23

BAB II ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka ... 24

commit to user

BAB III TEMUAN

A. Kelebihan ... 49

B. Kelemahan ... 50

BAB IV PENUTUP

A. Simpulan ... 51

commit to user

DAFTAR TABEL

TABEL Halaman

commit to user

DAFTAR GAMBAR

GAMBAR Halaman

commit to user

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Surat Edaran Direktorat Jenderal Pajak Nomor SE-2/PJ/2011 tentang Petunjuk Teknis Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan

commit to user

ABSTRACT

EVALUASI SISTEM PENYAMPAIAN SPT TAHUNAN MELALUI DROP BOX PADA KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA

Ahmad Syaiful F3309008

Tax (SPT) is a letter used by the taxpayer to report the calculation or payment of taxes. SPT mail processing is a series of activities that include research and recording SPT.

Problems that occur each year in the implementation of the SPT reception is the accumulation of Taxpayers who want SPT Annual report, because the taxpayer tend to report on the Annual SPT final days of the deadline for reporting. Based on the authors are interested in preparing final project "Evaluation of SPT Delivery System Through the Tax Office Primary Surakarta".

The research objective was to determine the implementation of the SPT processing via the drop box facility at the Tax Office Primary Surakarta. The method of research is descriptive method to describe the circumstances under study. The data collection techniques are performed by the authors in this research that the research field in the form of interviews, observation, documentation and library research.

The results of the study showed that treatment with SPT drop box facility at the Tax Office Primary Surakarta has gone well. But still have difficulty in processing SPT is located on the taxpayer and human resources. Therefore the effort should be made to overcome them.

commit to user

ABSTRAK

EVALUASI SISTEM PENYAMPAIAN SPT TAHUNAN MELALUI DROP BOX PADA KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA

Ahmad Syaiful F3309008

Surat Pemberitahuan (SPT) adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan perhitungan atau pembayaran pajak. Pengolahan SPT adalah serangkaian kegiatan yang meliputi penelitian SPT dan perekaman SPT.

Masalah yang terjadi setiap tahun dalam pelaksanaan penerimaan SPT Tahunan adalah terjadi penumpukan Wajib Pajak yang ingin melaporkan SPT Tahunannya, dikarenakan Wajib Pajak cenderung melaporkan SPT Tahunannya pada hari-hari terakhir batas akhir pelaporan. Berdasarkan hal tersebut penulis tertarik untuk menyusun Tugas Akhir dengan judul “Evaluasi Sistem Penyampaian SPT Tahunan Melalui Drop Box Pada Kantor Pelayanan Pajak Pratama Surakarta”.

Tujuan penelitian ini adalah untuk mengetahui pelaksanaan pengolahan SPT Tahunan melalui fasilitas drop box pada Kantor Pelayanan Pajak Pratama Surakarta. Metode penelitiannya adalah metode deskriptif untuk menggambarkan keadaan yang diteliti. Adapun teknik pengumpulan data yang dilakukan oleh penulis dalam penelitian ini yaitu penelitian lapangan berupa wawancara, observasi, dokumentasi dan penelitian kepustakaan.

Hasil dari penelitian menunjukan bahwa pengolahan SPT Tahunan dengan fasilitas drop box pada Kantor Pelayanan Pajak Pratama Surakarta telah berjalan dengan baik. Akan tetapi, fasilitas drop box masih mengalami kendala dalam pengolahan SPT Tahunan yaitu terletak pada Wajib Pajak dan sumber daya manusianya. Oleh karena itu, perlu adanya upaya yang harus dilakukan untuk memaksimalkan penerimaan pajak dari fasilitas drop box.

commit to user

BAB I

PENDAHULUAN

A. Gambaran Umum KPP Pratama Surakarta

1. Sejarah Kantor Pelayanan Pajak Pratama Surakarta

Sebelum Kemerdekaan Indonesia pada tanggal 17 Agustus 1945, Kantor Pelayanan Pajak Pratama Surakarta yang terletak di Jalan Kyai Haji Agus Salim Nomor 1 Surakarta 57147 ini telah ada sejak lama dengan berbagai nama dan istilah. Sebelum tahun 1966, Kantor Pelayanan Pajak Pratama Surakarta berstatus sebagai Kantor Dinas Luar Tingkat 1 Surakarta dibawah wewenang wilayah kerja dari Kantor Inspeksi Keuangan Yogyakarta.

Pada Tahun 1966 karena semakin banyaknya jumlah Wajib Pajak dan jumlah penerimaan pajak, Kantor Dinas Luar Surakarta ditingkatkan menjadi Kantor Inspeksi Keuangan Surakarta yang membawahi diantaranya Kantor Dinas Tingkat I Klaten. Pada tanggal 1 April 1989 berdasarkan Keputusan Presiden Nomor : 276/KMK.01/1989 tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Pratama Surakarta dipecah menjadi :

a. Kantor Pelayanan Pajak Surakarta Tipe B dengan wilayah kerja sebagai berikut:

commit to user

2) Kabupaten Karanganyar 3) Kabupaten Surakarta

b. Kantor Pelayanan Pajak Klaten dengan wilayah kerja sebagai berikut: 1) Kota Administrasi Klaten

2) Kota Boyolali

3) Kabupaten Sukoharjo 4) Kabupaten Wonogiri

c. Unit Pemeriksaan dan Penyidikan Pajak Surakarta tipe B, dengan wilayah kerja seeks-Karesidenan Surakarta (wilayah kerja Kantor Inspeksi Pajak Surakarta).

Pada tahun 1944 semua istilah Kantor Inspeksi Pajak Surakarta berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 94/KMK.01/1994 tanggal 29 Maret 1994 tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak berubah menjadi Kantor Pelayanan Pajak Surakarta type A dengan wilayah kerja yang meliputi Kotamadya Surakarta, Kabupaten Karanganyar, Kabupaten Boyolali, dan Kabupaten Sragen.

commit to user

Organisasi, Tata Kerja, dan Saat Mulai Beroperasinya Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah II dan Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah I Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah II, Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta. Kantor Pelayanan Pajak Surakarta mulai beropersi tanggal 30 Oktober 2007 dan sampai saat ini Kantor Pelayanan Pajak Pratama Surakarta sudah meliputi wilayah kerja 5 kecamatan yaitu: Laweyan, Jebres, Serengan, Pasar Kliwon dan Banjarsari.

Pembentukan Kantor Pelayanan Pajak Pratama merupakan bagian dari program reformasi birokrasi perpajakan yang sifatnya komprehensif dan telah berjalan sejak tahun 2002 ditandai dengan terbentuknya Kantor Wilayah dan Kantor Palayanan Pajak Wajib Pajak Besar. Pembentukan Kantor Pelayanan Pajak Pratama lanjutan dilandasi oleh terbitnya SE-19/PJ/2007 tanggal 13 April 2007 tentang Persiapan Penerapan Sistem Administrasi Perpajakan Modern pada Kantor Wilayah Direktorat Jenderal Pajak.

commit to user

penerapan Kode Etik Pegawai yang diawasi oleh Komite Kode Etik Pegawai, dan system penggajian yang lebih baik.

2. Tugas Pokok Kantor Pelayanan Pajak Pratama Surakarta

Melaksanakan pelayanan, pengawasan administrasi, dan pemeriksaan sederhana terhadap wajib pajak dalam bidang Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung Lainnya dalam wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

3. Fungsi Kantor Pelayanan Pajak Pratama Surakarta

a. Pengumpulan dan Pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan dan ekstensifikasi wajib pajak.

b. Penelitian dan penatausahaan surat pemberitahuan tahunan, surat pemberitahuan masa serta berkas wajib pajak.

c. Pengawasan pembayaran masa Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung Lainnya.

d. Penatausahaan piutang pajak, penerimaan penagihan, penyelesaian keberatan, penatausahaan banding dan penyelesaian restitusi Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung Lainnya.

e. Pemeriksaan sederhana dan penerapan sanksi perpajakan. f. Penerbitan surat ketetapan pajak.

commit to user

h. Pengurangan sanksi pajak.

i. Penyuluhan dan konsultasi perpajakan.

j. Pelaksanaan administrasi Kantor Pelayanan Pajak Pratama Surakarta. 4. Visi, Misi dan Nilai Kantor Pelayanan Pajak Pratama Surakarta

a. Visi

Dalam menjalankan tugas-tugasnya Kantor Pelayanan Pajak Pratama Surakarta mengacu pada visi Direktorat Jenderal Pajak yaitu “Menjadi institusi pemerintah yang menyelenggarakan system administrasi perpajakan modern yang efektif, efisien dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”.

b. Misi

Misi Kantor Pelayanan Pajak Pratama Surakarta yaitu “Menghimpun penerimaan pajak Negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui system administrasi perpajakan yang efektif dan efisien.

c. Nilai

“Profesionalisme Integritas Teamwork Inovasi” 5. Tujuan Kantor Pelayanan Pajak Pratama Surakarta

commit to user

6. Struktur Organisasi

1. Nama dan Jabatan Karyawan Kantor Pelayanan Pajak Pratama Surakarta Tahun 2012

a. Kepala Kantor : Teguh Budiharto b. Kasubbag Umum : Yul Heriawan

Karyawan Subbag Umum : Triatmoko Yusuf C, Nova R H, Ambar S, Sri Rahayuningsih, Gunawan, Metta Phana Adhani, Sumiarsih, Dedi H P.

c. Kasi Pelayanan : Sri Hardati

Karyawan Seksi Pelayanan : Suharyono, Suseno, M. Arsyad Z, Budi Santosa, Afis Setyorini, Swasti K, Ully Rachmawati, Ika Yuliestyani, Endang Sri B A, Agus Riyanto, Chitra Hirdiani, Retno Wulandari, Sri Widayati, Sapari, Wakidi, Kasiyanto.

d. Kasi PDI : Agus Sumaryawan

Karyawan Seksi PDI : Agung Sumaryawan, Dharmanto, Budi Sri A, Tenan, Marimin, M Taufik H, Krisriandi Muslih, Sutowo, Agung Margono, Ali M, Mujoko, Evi K, Dewi Setyawati.

e. Kasi Ekstensifikasi : M. Muhtar Jamali

Karyawan Seksi Ekstensifikasi : Maryatin, M. Hari Prabowo, Syarif Thoyib

commit to user

Account Representative : Gregorius Yerusalem, Atiek Y I, Endang W, Antonius W, Sigit Ihwan P, Roni Risdianto, Suharni

Pelaksana : Soegiyanto

g. Kasi Pengawasan dan Konsultasi II: Anggara Edi Pamungkas

Account Representative : Andriani Retno K, Agus Novianto, Junaedi Purnomo, Atin D, Husnul C, Budi A F

Pelaksana : Fajar Putra Hima h. Kasi Pengawasan dan Konsultasi III: Yusuf Sarnoto

Account Representative : Urip Widodo, Siti Handayani, Rita A, Yuni Safitri, Sri Rahayu, Muh Nur A, Umi Rahmawati, Sardi.

Pelaksana : Aris Priyono i. Kasi Pengawasan dan Konsultasi IV: Yul Heriawan

Account Representative : Paulus Surawan H, Dewi Ekorini, Raden Bambang, Agus Winarno, Indarjo, Rustinah, Farida S

Pelaksana : Djoko Nugroho j. Kasi Pemeriksaan : Sugijarto

Karyawan Seksi Pemeriksaan: Mulyo Wicaksono, Tri Kristiani k. Kasi Penagihan : Bambang Pujadi

Karyawan Seksi Penagiahan: Edi Sumiyanto, Wisnu Cahyono, Teguh Adi wibowo, Pudjianto, Agung Suratman.

l. Supervisor : Hermawan S

commit to user

Purwantoro H, Daniswara Yulianto, Ghozali Hamzah, Prihantoro Pribadi, Ibnu R S, Lina Nur A, Fitra Ridhawati, Febriawan A S, Bayu Ismail, Irkham B I, Agus Kristianto

2. Struktur Organisasi dan Jabatan Karyawan di Kantor Pelayanan Pajak Pratama Surakarta

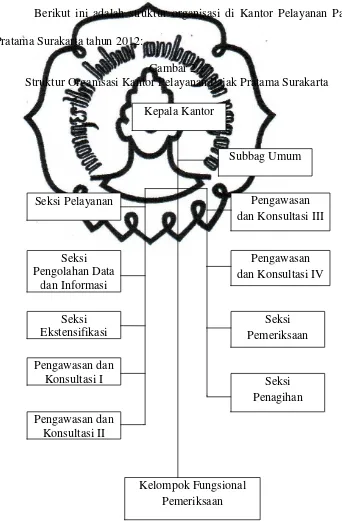

Berikut ini adalah struktur organisasi di Kantor Pelayanan Pajak Pratama Surakarta tahun 2012:

Gambar 2.1

commit to user

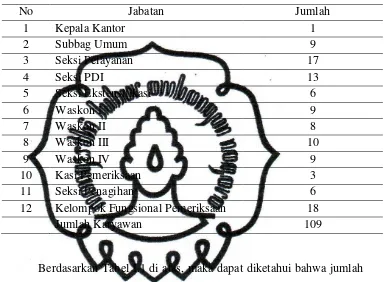

Berikut ini adalah tabel daftar jabatan karyawan di Kantor Pelayanan Pajak Pratama Surakarta tahun 2012:

Tabel II.1

Jabatan Karyawan KPP Pratama Surakarta tahun 2012

No Jabatan Jumlah

1 Kepala Kantor 1

2 Subbag Umum 9

3 Seksi Pelayanan 17

4 Seksi PDI 13

5 Seksi Ekstensifikasi 6

6 Waskon I 9

7 Waskon II 8

8 Waskon III 10

9 Waskon IV 9

10 Kasi Pemeriksaan 3 11 Seksi Penagihan 6 12 Kelompok Fungsional Pemeriksaan 18

Jumlah Karyawan 109

commit to user

7. Deskripsi Jabatan

Adapun deskripsi jabatan Kantor Pelayanan Pajak Pratama Surakarta adalah sebagai berikut:

a. Pengawasan dan Konsultasi

Secara umum tugas Pengawasan dan Konsultasi adalah memberikan pelayanan kepada Wajib Pajak berupa bimbingan atau penyuluhan serta mengawasi kepatuhan pembayaran dan pelaporan. Pengawasan dan Konsultasi juga bertugas menggali potensi berdasarkan hasil pengawasan dan bimbingan. Wilayah di kota Surakarta yang ditangani oleh Pengawasan dan Konsultasi di Kantor Pelayanan Pajak Pratama Surakarta dibagi menjadi empat:

1) Pengawasan dan Konsultasi I untuk wilayah Kecamatan Laweyan 2) Pengawasan dan Konsultasi II untuk wilayah Kecamatan Jebres 3) Pengawasan dan Konsultasi III untuk wilayah Kecamatan Serengan

dan Pasar Kliwon

4) Pengawasan dan Konsultasi IV untuk wilayah Kecamatan Banjarsari

Seksi Pengawasan dan Konsultasi mempunyai Account Representative dan Pelaksana dengan tugas yang sama yaitu sebagai berikut:

commit to user

2) Menyelesaikan permohonan keberatan, pembetulan ketetapan, pengurangan atau penghapusan sanksi administrasi Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di Kantor Pelayanan Pajak.

3) Menyelesaikan permohonan penguranagn atau pembatalan ketetapan pajak yang tidak benar atas Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak penghasilan atas Barang Mewah di Kantor Pelayanan Pajak.

4) Menyelesaikan permohonan pengurangan atau penghapusan sanksi administrasi Pajak Bumi dan Bangunan perubahan metode pembukuan.

5) Melayani permintaan perubahan tahun buku pertama, pemusatan Pajak Pertambahan Nilai, permohonan Surat Keterangan Fiskal Wajib Pajak Non Bursa.

6) Menyelesaikan pemberian ijin pembubuhan tanda bea materai lunas baik dengan mesin teraan materai, teknologi pencetakan, maupun dengan system komputerisasi.

7) Menyelesaikan permohonan penambahan deposito baik dengan mesi teraan materai teknologi percetakan, maupun dengan system komputerisasi.

commit to user

pemberitahuan perubahan besarnya angsuran Pajak Penghasilan Pasal 25 (dinamisasi). Surat Perintah Membayar Kelebihan Pajak atau Surat Perintah Membayar Imbalan Bunga yang hilang.

9) Melaksanakan putusan gugatan atau banding, ekualisasi, penelitian dan analisis kepatuhan material Wajib Pajak.

10) Menerbitkan Surat Perintah Membayar Kelebihan Pajak, Surat Perintah Membayar Imbalan Bunga, Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Bumi dan Bangunan, teguran pengembalian Surat Pemberitahuan Objek Pajak, surat himbauan pembetulan Surat Pemberitahuan, serta menerbitkan penggantian Surat Perintah Membayar Kelebihan Pajak atau Surat Perintah Membayar Imbalan Bunga.

11) Menyelesaikan permohonan penggunaan nilai buku dalam penggabungan, pengambilalihan atau pemekaran usaha.

b. Subbag Umum

Melaksanakan urusan kepegawaian, keuangan, tata usha dan rumah tangga. Dengan rincian sebagai berikut:

1) Menerima dokumen, memproses dan penatusahaan dokumen masuk di Subbag Umum serta penyampaian dokumen di Kantor Pelayanan Pajak.

commit to user

Pertanggungjawaban, pengajuan uang makan Pegawai Negeri Sipil, pemberhentian gaji dan Tunjangan Khusus Pengelola Keuangan Negara.

3) Melaksanakan pelantikan, sumpah dan serah terima jabatan, serta pengambilan sumpah Pegawai Negeri Sipil.

4) Membuat kartu tanda pengenal pemeriksa, menerbitkan izin melanjutkan pendidikan di luar kedinasan, mengajukan usul peserta pendidikan di luar negeri.

5) Laporan perkawinan pertama pegawai, pengajuan usul permohonan pension janda atau duda, pengajuan usul permohonan berhenti bekerja sebagai Pegawai Negeri Sipil atas permintaan sendiri, dan pengajuan usul pengangkatan bendahara.

6) Menyusun laporan bulanan konversi energi, laporan berkala, laporan tahunan, laporan atau daftar realisasi anggaran, laporan Sistem Akuntansi Kuasa Pengguna Anggaran tingkat satuan kerja atau Unit Akuntansi Kuasa Pengguna Anggaran.

7) Permohonan uang duka meninggal, permohonan kartu tanda asuransi, dan Taspen mekanisme pembayaran anggaran belanja. 8) Melakukan pembayaran tagihan melalui mekanisme langsung

kepada rekanan.

commit to user

10) Melaksanakan penutupan buku kas umum, penerimaan inventaris dari rekanan atau pihak lain, pelaksanaan penghapusan barang milik Negara dengan lelang pada unit Kantor Pelayanan Pajak.

11) Pemusnahan dokumen, serta penyusunan tanggapan atau tindak lanjut terhadap Surat Hasil Pemeriksaan atau Laporan Hasil Pemeriksaan dari Inspektorat Jenderal Departemen Keuangan atau Badan Pemeriksa Keuangan Pemerintah atau Unit Fungsional Pemeriksa Lainnya.

c. Seksi Pelayanan

Melakukan penetapan dan penerbitan produk hokum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta malakukan kerjasama perpajakan. Dengan rincian sebagai berikut: 1) Penatausahaan surat, dokumen masuk, dokumen Wajib Pajak,

laporan Wajib Pajak pada tempat tata cara pendaftaran Nomor Pokok Wajib Pajak, penghapusan Nomor Pokok Wajib Pajak, perubahan identitas Wajib Pajak, serta pemberitahuan penggunaan nomor perhitungan.

2) Menyelesaikan permohonan pengukuhan Pengusaha Kena Pajak dan pencabutan Pengusaha Kena Pajak.

commit to user

4) Menyelesaikan pemindahan Wajib Pajak pemindahan Wajib Pajak dan Pengusaha Kena Pajak di Kantor Pelayanan Pajak baru.

5) Menerima dan mengolah Surat Pemberitahuan Tahunan Pajak Penghasilan dan Surat Pemberitahuan Masa.

6) Menyelesaikan permohonan perpanjangan waktu penyampaian Surat pPemberitahuan Tahunan Pajak Penghasilan, cetak salinan dan pembetulan Surat Pemberitahuan Pajak Terutang atau Surat Ketetapan Pajak atau Surat Tagihan Pajak.

7) Menerbitkan Surat Teguran penyampaian Surat Pemberitahuan Masa dan Tahunan, serta Surat Ketetapan Pajak.

8) Meneliti hasil keluaran berupa Surat Pemberitahuan Pajak Terutang atau Surat Tagihan Pajak atau Daftar Himpunan Ketetapan Pajak atau Daftar Hasil Rekanan.

9) Meminjamkan atau mengirimkan berkas.

10)Melaksanakan pemenuhan konfirmasi dan klarifikasi.

11)Menyelesaikan permohonan pembukuan dalam bahasa inggris dan mata uang dolar Amerika Serikat.

12) Menerbitkan Surat Perintah Membayar Kelebihan Pajak untuk perwakilan Negara Asing dan badan-badan Internasional serta pejabat atau tenaga ahlinya.

13) Menyampaikan permintaan revaluasi aktiva tetap dari Wajib Pajak ke Kantor Wilayah.

commit to user

15)Menyisihkan anak berkas Wajib Pajak yang tahun atau masa pajaknya telah melampaui 10 tahun.

d. Seksi Pusat Data dan Informasi

Melakukan pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, perekaman dokumen perpajakan, pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-filling serta penyiapan laporan kerja. Dengan rincian sebagai berikut:

1) Memproses dan penatausahaan dokumen masuk serta alat keterangan seksi Pusat Data dan Informasi.

2) Menyusun rencana penerimaan pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan.

3) Pembentukan dan pemanfaatan bank data.

4) Membuat dan menyampaikan Surat Perhitungan ke Kantor Pelayanan Pajak lain.

5) Meminjamkan berkas data atau alat keterangan kepada seksi terkait. 6) Penatausahaan penerimaan Pajak Bumi dan Bangunan Non

Elektronik.

commit to user

e. Seksi Pemeriksaan

Melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pelaksana Pajak, serta administrasi pemeriksaan perpajakan lainnya. Dengan rincian sebagai berikut:

1) Memproses dan penatausahaan dokumen masuk di Seksi Pemeriksaan.

2) Menyelesaikan Surat Pemberitahuan Tahunan Pajak Penghasilan lebih bayar, permohonan pengembalian kelebihan pembayaran Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah selain Wajib Pajak patuh.

3) Menyelesaikan usulan pemeriksaan dan pemeriksaan bukti permulaan.

4) Melaksanakan pemeriksaan kantor dan lapangan.

5) Penatausahaan Laporan Pemeriksaan Pajak dan Nota Perhitungan. f. Seksi Ekstensifikasi

Merupakan peralihan dari Seksi Pendataan dan Penilaian pada Kantor Pelayanan Pajak Bumi dan Bangunan, serta menindaklanjuti data yang belum memiliki Nomor Pokok Wajib Pajak untuk dihimbau agar segera memiliki Nomor Pokok Wajib Pajak. Dengan rincian sebagai berikut:

commit to user

2) Menerbitkan Surat Himbauan untuk ber-Nomor Pokok Wajib Pajak, dan daftar nominatif untuk usulan Surat Perintah Pemeriksaan Pajak Pemeriksaan Sederhana Lapangan Ekstensifikasi.

3) Mencari data dari pihak ketiga dalam pembentukan atau pemutakhiran bank data perpajakan, serta data potensi perpajakan dalam monografi fiscal.

4) Melaksanakan penilaian individual obyek Pajak Bumi dan Bangunan dan memelihara data obyek dan subyek Pajak Bumi dan Bangunan.

5) Membuat Daftar Biaya Komponen Bangunan dan pembentukan atau penyempurnaan Zona Nilai Tanah atau Nilai Indikasi Rata-rata.

6) Menyelesaikan permohonan penundaan pengembalian Surat Pemberitahuan Obyek Pajak, permohonan surat keterangan Nilai Jual Obyek Pajak, dan mutasi sebagian ataupun seluruh obyek dan subyek Pajak Bumi dan Bangunan.

g. Seksi Penagihan

Melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan . Dengan rincian sebagai berikut:

commit to user

pembayarannya, Surat Keputusan Pembetulan atau Keberatan atau Putusan Banding atau Pengurangan atau Pembatalan Ketetapan Pajak dan Surat Keputusan Pengurangan atau Penghapusan Sanksi Administrasi pada Seksi Penagihan.

2) Menjawab konfirmasi data tunggakan pajak Wajib Pajak.

3) Menyelesaikan permohonan penundaan pembayaran pajak dan usulan pemeriksaan dalam rangkap penagihan pajak.

4) Penagihan pajak seketika dan sekaligus. 5) Menghapus piutang pajak.

6) Menerbitkan Surat Teguran Pajak bunga penagihan, Surat Teguran Penagihan, Surat Paksa, Surat Perintah Melaksanakan Penyitaan dan Surat Keputusan Pencabutan Sita.

7) Pemindahan berkas dari Kantor Pelayanan Pajak ke Kantor Pelayanan Pajak lainnya.

8) Membuat usulan pencegahan dan penyanderaan terhadap Wajib Pajak tertentu.

9) Melaksanakan lelang dan menyelesaikan permohonan pembatalan lelang.

10) Membuat laporan Seksi Penagihan ke Kantor Wilayah.

commit to user

B. Latar Belakang Masalah

Di tahun 2012, pemerintah Indonesia ingin meningkatkan besarnya pendapatan dari sektor perpajakan. Rencana kenaikan harga bahan bakar minyak belum mampu memuaskan pemerintah kita untuk menutupi lambung penyimpanan negara ini. Bukan karena para pejabat yang ingin melakukan korupsi melainkan beban pemerintah yang semakin bertambah seperti belanja pemerintah yang terus meningkat tiap tahunnya, angka kemiskinan juga meningkat, nilai subsidi yang meningkat karena adanya kenaikan harga bahan bakar minyak dunia serta banyak alasan lainnya.

Sejak beberapa tahun terakhir, berbagai manuver dalam kebijakan ekonomi dilakukan oleh pemerintah, termasuk salah satunya adalah merestrukturisasi Direktorat Jenderal Pajak dengan melakukan reformasi perpajakan yang memegang peranan penting dalam menghasilkan pendapatan. Beberapa Peraturan Menteri Keuangan pun dikeluarkan oleh Kementrian Keuangan guna mendukung langkah – langkah restrukturisasi di tubuh Direktorat Jenderal Perpajakan. Peraturan Menteri tersebut meliputi berbagai dimensi termasuk di bidang sistem informasi, manajemen dan akuntansi.

commit to user

harus dibayar Wajib Pajak sesuai dengan peraturan perundang-undangan yang berlaku.

Pemerintah juga memberikan kemudahan bagi Wajib Pajak dalam menyampaikan SPT Tahunan dengan menggunakan Drop Box. Drop Box sendiri merupakan suatu kotak yang bisa digunakan untuk meletakkan SPT Tahunan Pajak Penghasilan Wajib Pajak. Setiap kotak akan didampingi petugas yang selanjutnya akan memberikan secarik tanda terima bukti telah memasukkan pelaporan SPT Tahunan ke kotak Drop Box. Selain memberikan kemudahan bagi Wajib Pajak, dengan adanya fasilitas Drop Box terbukti dapat mengurangi antrian Wajib Pajak pada saat pelaporan dan memberikan pelayanan yang lebih baik bagi Wajib Pajak. Adapun batas waktu pelaporan SPT Tahunan Wajib Pajak Orang Pribadi berakhir 31 Maret dan Wajib Pajak Badan berakhir 30 April.

Dengan adanya reformasi perpajakan Indonesia mengharuskan setiap warga negaranya yang berdasarkan undang-undang diharuskan untuk memiliki NPWP, dengan begitu Drop Box merupakan salah satu kemudahan yang disediakan Direktorat Jenderal Pajak untuk mendukung sosialisasi perpajakan. Direktorat Jenderal Pajak berharap dengan adanya fasilitas Drop Box ini juga menambah kesadaran masyarakat dalam membayar pajak. Sehubungan dengan hal tersebut penulis mencoba untuk melakukan penulisan Tugas Akhir dengan judul “Evaluasi Sistem Penyampaian SPT Tahunan

commit to user

C. Perumusan Masalah

Berdasarkan uraian yang dijabarkan pada latar belakang di atas, maka penulis merumuskan beberapa masalah yang akan dibahas adalah sebagai berikut :

1. Bagaimana sistem penyampaian SPT Tahunan melalui Drop Box yang sedang berjalan pada Kantor Pelayanan Pajak Pratama Surakarta ?

2. Apakah kendala dan upaya dalam pelaksanaan sistem penyampaian SPT Tahunan melalui Drop Box pada Kantor Pelayanan Pajak Pratama Surakarta ?

3. Apakah kelebihan dan kelemahan dari adanya fasilitas Drop Box pada Kantor Pelayanan Pajak Pratama Surakarta ?

D. Tujuan Penelitian

Adapun tujuan dari penulisan Tugas Akhir ini adalah sebagai berikut : 1. Untuk mengetahui bagaimana sistem penyampaian SPT Tahunan melalui

Drop Box yang sedang berjalan pada Kantor Pelayanan Pajak Pratama Surakarta.

2. Untuk mengetahui kendala dan upaya dalam pelaksanaan system penyampaian SPT Tahunan melalui Drop Box pada Kantor Pelayanan Pajak Pratama Surakarta.

commit to user

E. Manfaat Penelitian

Adapun manfaat penulisan dapat dijelaskan secara sistematis sebagai berikut :

1. Bagi Penulis

Untuk lebih menyempurnakan ilmu pengetahuan yang telah diperoleh selama perkuliahan dan membandingkan dengan kenyataan yang terjadi di dunia bisnis. Hasil penulisan ini diharapkan dapat melatih kemampuan menganalisa dan berfikir secara sistematis, selain itu juga diharapkan dapat memberikan informasi bagi pihak - pihak lain yang secara langsung maupun tidak langsung tertarik terhadap masalah yang dihadapi serta pemecahannya mengenai kualitas pelayanan.

2. Bagi Instansi Terkait

Memberikan sumbangan pemikiran yang bermanfaat bagi instansi terkait dalam mengevaluasi kinerja yang diharapkan, disamping itu juga dapat dijadikan pedoman bagi instansi lainnya dalam rangka meningkatkan kualitas kinerja.

3. Bagi Pengembangan Ilmu Pengetahuan

commit to user BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Pajak

Definisi pajak dapat ditinjau dari beberapa pemikiran :

a. Dalam KUP Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 28 Tahun 2007.

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. b. Pajak adalah iuran rakyat kepada Negara berdasarkan undang-undang

dengan tidak mendapat balas jasa secara langsung yang hasilnya digunakan untuk membiayai penyelenggaraan Negara (Nono Hanafi, 2003:1)

commit to user

2. Fungsi Pajak

Mardiasmo (2008, 1-2) mengungkapkan ada dua fungsi pajak, yaitu:

a. Fungsi budgeter (penerimaan), pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi regulerend (mengatur), pajak sebagai alat untuk mengatur atau melakukan kebijaksanaan pemerintah dalam bidang social dan ekonomi.

3. Penggolongan Jenis Pajak

Jenis-jenis pajak yang dapat dikenakan dapat digolongkan dalam 3 (tiga) golongan yaitu menurut sifatnya, sasarannya/obyeknya dan lembaga pemungutannya.

a. Menurut sifatnya

Pajak menurut sifatnya dapat dibagi dua, yaitu: 1) Pajak Langsung

Adalah pajak-pajak yang bebannya harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan kepada orang lain serta dikenakan secara berulang-ulang pada waktu-waktu tertentu, misalnya pajak penghasilan.

2) Pajak Tidak Langsung

commit to user

b. Menurut Sasaran/Obyeknya

Pajak menurut sasaran/obyeknya dibagi menjadi dua, yaitu: 1) Pajak Subyektif

Adalah jenis pajak yang dikenakan dengan pertama-tama memperhatikan keadaan pribadi Wajib Pajak (subyeknya). Setelah diketahui kedaan subyeknya barulah diperhatikan keadaan objektifnya sesuai gaya pikul apakah dapat dikenakan pajak atau tidak, misalnya pajak penghasilan.

2) Pajak Objektif

Adalah jenis pajak yang dikenakan dengan pertama-tama memperhatikan/melihat objeknya baik berupa keadaan perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar pajak. Setelah diketahui objeknya barulah dicari subjeknya yang mempunyai hubungan hukum dengan objek yang telah diketahui, misalnya pajak pertambahan nilai.

c. Menurut Lembaga Pemungutnya

Pajak menurut lembaga pemungutnya dibagi menjadi dua, yaitu 1) Pajak Pusat

commit to user

2) Pajak Daerah

Adalah jenis pajak yang dipungut oleh pemerintah daerah yang dalam pelaksanaannya sehari-hari dilakukan oleh Dinas Pendapatan Daerah (Dipaenda). Hasil dari pemungutan pajak daerah dikumpulkan dan dimasukkan sebagai bagian dari penerimaan Anggaran Pendapatan dan Belanja Daerah (APBD).

4. Syarat Pemungutan Pajak

Mardiasmo (2008:2) agar dalam pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka dalam pemungutan pajak terdapat syarat sebagai berikut:

a. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum yakni mencapai keadilan. Undang-undang dan pelaksanaan pemungutan pajak harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan denga kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya yakni dengan memberikan hak bagi Wajib Pajak untuk mengajukan banding kepada Majelis Pertimbangan Pajak.

commit to user

c. Tidak mengganggu perekonomian (Syarat Ekonomi)

Pemungutan pajak tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

d. Pemungutan pajak harus efisien (Syarat Finansial)

Sesuai fungsi budgetair, biaya pemungutan harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

e. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh Undang-undang yang baru.

5. Pengertian Wajib Pajak dan Badan

a. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak dan pemungutan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

commit to user

politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

6. Pengertian Nomor Pokok Wajib Pajak

Pengertian Nomor Pokok Wajib Pajak (NPWP) dalam Undang-undang No. 28 Tahun 2007 yaitu Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

7. Pengertian Masa Pajak, Tahun Pajak dan Pajak Terutang

Pengertian Masa Pajak, Tahun Pajak dan Pajak Terutang yang tertuang dalam KUP Undang-undang No. 28 Thun 2007 adalah:

a. Masa pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor dan melaporkan pajak terutang dalam suatu jangka tertentu sebagaimana ditentukan dalam Undang-undang KUP, Masa Pajak sama dengan 1 (satu) bulan kalender atau jangka waktu yang lain yang diatur dengan Peraturan Menteri Keuangan paling lama 3 (tiga) bulan kalender.

commit to user

c. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat dalam Masa Pajak,, dalam tahun pajak atau dalam bagian tahun pajak sesuai dengan ketentuan perturan perundang-undangan perpajakan.

8. Pengertian Surat Pemberitahuan (SPT)

a. Pengertian Surat Pemberitahuan (SPT) dalam Undang-undang KUP Nomor 28 tahun 2007 yaitu Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

b. Peraturan Menteri Keuangan No. 181/PMK.03/2007 mengartikan Surat Pemberitahuan yang selanjutnya disebut SPT adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

9. Jenis Surat Pemberitahuan (SPT)

Jenis Surat Pemberitahuan ada dua yaitu:

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu masa pajak.

commit to user

10. Batas Waktu Penyampaian Surat Pemberitahuan (SPT)

Batas Waktu Penyampaian Surat Pemberitahuan (SPT) Tahunan adalah: a. Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi paling

lama 3 (tiga) bulan setelah akhir tahun pajak.

b. Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Badan paling lama 4 (empat) bulan setelah akhit tahun pajak.

11. Sanksi Keterlambatan Penyampaian Surat Pemberitahuan (SPT)

Sanksi Keterlambatan Penyampaian Surat Pemberitahuan (SPT) apabila Surat Pemberitahuan (SPT) tidak disampaikan dalam jangka waktu yang ditetapkan atau batas waktu perpanjangan penyampaian Surat Pemberitahuan, maka akan dikenakan sanksi administrasi berupa:

a. Denda sebesar Rp 50.000,- (lima puluh ribu rupiah) untuk Surat Pemberitahuan Masa.

b. Denda sebesar Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan.

12. Bentuk dan Isi Surat Pemberitahuan (SPT) Tahunan

Bentuk dan isi Surat Pemberitahuan (SPT) Tahunan adalah: a. Bentuk Surat Pemberitahuan (SPT) Tahunan:

1) Formulir kertas (hardcopy) atau 2) e-SPT

b. Isi Surat Pemberitahuan (SPT) Tahunan:

commit to user

1) Nama Wajib Pajak, Nomor Pokok Wajib Pajak dan Alamat Wajib Pajak.

2) Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak yang bersangkutan, dan

3) Tanda tangan Wajib Pajak atau kuasa Wajib Pajak.

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan sebagaimana dimaksud dalam Peraturan Menteri Keuangan No. 181/PMK.03/2007 pasal 2 ayat (1) huruf a, selain berisi data sebagaimana dimaksud pada ayat (1), juga memuat data mengenai:

1) Jumlah peredaran usaha,

2) Jumlah penghasilan, termasuk penghasilan yang bukan merupakan objek pajak,

3) Jumlah Penghasilan Kena Pajak, 4) Jumlah pajak yang terutang, 5) Jumlah kredit pajak,

6) Jumlah kekurangan atau kelebihan pajak, 7) Jumlah harta dan kewajiban,

8) Tanggal pembayaran Pajak Penghasilan Pasal 29, dan

9) Data lainnya yang terkait dengan kegiatan usaha Waib Pajak. 13. Sistem Pemungutan Pajak

commit to user

Suatu sistem pemungutan pajak yang member wewenang kapada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang. Dengan sistem ini masyarakat (Wajib Pajak) bersifat pasif dan menunggu dikeluarkannya suatu ketetapan pajak oleh fiskus. Besarnya utang pajak seseorang baru diketahui setelah adanya surat ketetapan pajak.

b. Semi self assessment sistem

Suatu sistem pemungutan pajak yang member wewenang pada fiskus dan Wajib Pajak untuk menentukan besarnya pajak seseorang yang terutang. Dalam sistem ini setiap awal tahun pajak Wajib Pajak menentukan sendiri besarnya pajak yang terutang untuk tahun berjalan yang merupakan angsuran bagi Wajib Pajak yang harus disetor sendiri. Baru kemudian pada akhir tahun pajak fiskus menentukan besarnya utang pajak yang sesungguhnya berdasarkan data yang dilaporkan oleh Wajib Pajak.

c. Self assessment sistem

Suatu sistem pemungutan pajak yang member wewenang penuh kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetorkan dan melaporkan sendiri besarnya utang pajak.

Dalam sistem ini Wajib Pajak yang aktif sedangkan fiskus tidak turut campur dalam penentuan besarnya pajak yang terutang seseorang, kecuali Wajib Pajak melanggar ketentuan yang berlaku.

commit to user

Suatu sistem pemungutan pajak yang memberi wewenang pada pihak ketiga untuk memotong/memungut besarnya pajak yang terutang. Pihak ketiga yang telah ditentukan tersebut selanjutnya menyetor dan melaporkannya kepada fiskus. Pada sistem ini fiskus dan Wajib Pajak tidak aktif. Fiskus hanya bertugas mengawasi saja pelaksanaan pemotongan/pemungutan yang dilakukan oleh pihak ketiga.

Sekarang ini Indonesia menggunakan sistem pemungutan pajak self assessment sistem. Dengan digunakannya self assessment sistem pada perpajakan Indonesia, pemerintah dengan sendirinya mempercayakan kepada masyarakat Indonesia untuk menghitung, melaporkan dan menyetor sendiri pajaknya. Dan dari sini dengan berjalan seiring modernisasi atau reformasi perpajakan, Direktorat Jenderal Pajak mempermudah Wajib Pajak dengan pembaharuan baik sistem maupun pelayanan, salah satunya kemudahan yang diberikan yaitu Drop Box.

14. Pengertian Drop Box

Drop Box adalah suatu kotak yang bisa digunakan untuk meletakkan SPT Tahunan Pajak Penghasilan Wajib Pajak. Setiap kotak akan didampingi petugas, yang selanjutnya akan memberikan tanda terima bukti telah memasukkan pelaporan SPT Tahunan PPh ke kotak.

commit to user B. Analisis Data dan Pembahasan

Dalam melaksanakan praktek magang kerja penulis melakukan kegiatan yang ada di Kantor Pelayanan Pajak Pratama Surakarta. Penulis diberikan bimbingan dan pengarahan mengenai aktivitas di bagian seksi. Pembimbing Instansi sering kali memberikan pengarahan dari mulai sistem penyampaian SPT, penerimaan SPT sampai dengan pengolahan SPT yaitu merekam data ke dalam aplikasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP).

Sistem merupakan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. (Mulyadi, 2001:5).

Dari dua definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal.

commit to user

1. Wajib Pajak menyerahkan SPT Tahunan dalam amplop tertutup yang di atasnya ditulis : Nama, NPWP, Tahun Pajak, Status SPT dan Nomor Telepon kepada Petugas Drop Box tanpa diteliti terlebih dahulu.

2. Petugas Drop Box membubuhkan stempel KPP, tanggal penerimaan, nama, NIP, dan tanda tangan pada Tanda Terima.

3. Petugas Drop Box memberikan dua Tanda Terima. Satu untuk ditempelkan pada amplop SPT dan satu lagi untuk diberikan kepada Wajib Pajak.

4. Petugas Drop Box membuat Berita Acara Serah Terima Berkas Penerimaan SPT Tahunan.

5. Amplop SPT yang sudah ditempeli Tanda Terima, amplop dimasukkan ke dalam Drop Box untuk kemudian diserahkan kepada petugas Seksi Pelayanan.

6. Petugas Seksi Pelayanan menerima dan meneliti SPT Tahunan dan Berita Acara Serah Terima SPT Tahunan dari petugas Drop Box, selanjutnya meneruskan ke Kepala Seksi Pelayanan untuk ditandatangani.

7. Petugas Seksi Pelayanan merekam Tanda Terima ke dalam aplikasi SIDJP.

8. Petugas Seksi Pelayanan mengelompokkan SPT Tahunan berdasarkan tempat Wajib Pajak terdaftar.

commit to user

10. Dari hasil penelitian, untuk SPT Tahunan yang dinyatakan lengkap diteruskan ke Petugas TPT, sedangkan yang dinyatakan tidak lengkap diteruskan kepada Account Representative.

11. Dari pengelompokan SPT, untuk SPT Tahunan yang tidak terdaftar pada Kantor Pelayanan Pajak Pratama Surakarta dibuatkan Daftar Nominatif Pengiriman SPT dan Konsep Surat Pengiriman.

12. Petugas Seksi Pelayanan meneruskan Daftar Nominatif Pengiriman SPT ke kepala Seksi Pelayanan untuk diteliti dan diparaf dan selanjutnya diteruskan ke Kepala Kantor Pelayanan Pajak Pratama Surakarta untuk disetujui dan ditandatangani.

13. Petugas Seksi Pelayanan menerima Daftar Nominatif dan Surat Pengiriman yang telah ditandatangani oleh Kepala Kantor Pelayanan Pajak Pratama Surakarta.

14. Petugas Seksi Pelayanan mengirimkan SPT Tahunan, Surat Pengiriman dan Daftar Nominatif ke Kantor Pelayanan Pajak di mana Wajib Pajak terdaftar.

15. Petugas TPT menerima SPT Tahunan yang dinyatakan lengkap dari Petugas Seksi Pelayanan.

16. Petugas TPT melakukan perekaman penerimaan SPT.

17. Setelah itu, Petugas TPT mencetak LPAD/BPS dan registrasi harian. 18. SPT Tahunan yang telah diberi LPAD/BPS diteruskan kepada Petugas

commit to user

19. Petugas Seksi Pengolahan Data dan Informasi menerima SPT Tahunan yang telah diberi LPAD/BPS.

20. Petugas Seksi Pengolahan Data dan Informasi merekam SPT Tahunan basis data perpajakan.

21. SPT Tahunan yang telah direkam oleh Petugas Seksi Pengolahan Data dan Informasi diteruskan ke Petugas Seksi Pelayanan untuk dilakukan pemberkasan.

22. Account Representative menerima SPT Tahunan yang dinyatakan tidak lengkap dari Petugas Seksi Pelayanan.

23. Account Representative membuat konsep Surat Permintaan Kelengkapan SPT Tahunan untuk selanjutnya diteruskan ke Kepala Seksi Pengawasan dan Konsultasi untuk diteliti dan diparaf dan kemudian diteruskan kepada Kepala Kantor Pelayanan Pajak Pratama Surakarta untuk disetujui dan ditandatangani.

24. Surat Permintaan Kelengkapan SPT Tahunan yang telah disetujui diserahkan kepada Account Representative untuk selanjutnya dikirimkan kepada Wajib Pajak yang bersangkutan.

25. Proses selesai.

commit to user Wajib Pajak

MULAI

Menyerahkan SPT dalam amplop tertutup

SPT Tahunan

1

2

Tanda Terima

Menerima dan menyimpan tanda terima dari petugas sebagai bukti penerimaan yang sah

Tanda Terima

N

16

Surat Permintaan Kelengkapan SPT

commit to user Petugas Drop Box

1

SPT Tahunan

Membubuhkan Stempel dan Tanda Terima

Tanda Terima

2

Menempelkan Tanda Terima

Membuat Berita Acara Serah Terima Berkas Penerimaan SPT Drop Box

SPT

Berita Acara Serah Terima SPT

N

commit to user

Kepala Kantor Pelayanan Pajak Pratama Surakarta

commit to user

Seksi Pengolahan Data dan Informasi

11 10

SPT

LPAD/BPS Register Harian

SPT

LPAD/BPS

Register Harian

Merekam isi detail SPT ke dalam Basis Data Perpajakn

commit to user Petugas TPT

SPT 9

10 SPT

LPAD/BPS

Register Harian

Merekam SPT yang dinyatakan lengkap

commit to user

SPT Surat Permintaan

Kelengkapan SPT

Kelengkapan SPT Mengirimkan

commit to user

Kepala Seksi Pengawasan dan Konsultasi

Dari prosedur yang telah digambarkan, maka diketahui bahwa sistem penyampaian SPT Tahunan melalui Drop Box yang dilaksanakan pada Kantor Pelayanan Pajak Pratama Surakarta telah sesuai dengan peraturan perundang-undangan yang berlaku. Sehingga adanya efisiensi penggunaan sistem ini baik dari kemudahan maupun kenyamanan untuk Wajib Pajak dan petugas di Kantor Pajak Pratama Surakarta.

13

14 Konsep Surat Permintaan Kelengkapan SPT yang disahkan

Konsep Surat Permintaan Kelengkapan SPT

commit to user

BAB III

TEMUAN

Berdasarkan penelitian yang dilakukan oleh penulis di Kantor Pelayanan Pajak Pratama Surakarta mengenai sistem penyampaian SPT Tahunan melalui Drop Box, penulis menemukan adanya kelebihan dan kelemahan yang ada di lapangan. Adapun kelebihan dan kelemahan penulis uraikan sebagai berikut:

A. Kelebihan

Drop Box memberikan kemudahan bagi Wajib Pajak untuk menyampaikan SPT Tahunan, sehingga Wajib Pajak tidak harus datang ke Kantor Pelayanan Pajak Pratama di mana Wajib Pajak terdaftar. Wajib Pajak tidak perlu membuang waktu untuk menyampaikan SPT Tahunan mereka di Kantor Pelayanan Pajak Pratama. Wajib Pajak bisa menyampaikan SPT Tahunan kapan saja, di mana saja sesuai Drop Box ditempatkan.

commit to user

Selain itu, drop box juga menjadi sarana sosialisasi yang dilakukan oleh Direktorat Jenderal Pajak dalam meningkatkan jumlah Wajib Pajak di Indonesia.

B. Kelemahan

commit to user BAB IV

PENUTUP

Setelah penulis melaksanakan kegiatan penelitian mengenai prosedur dan sistem penyampaian SPT Tahunan dengan fasilitas drop box pada Kantor Pelayanan Pajak Pratama Surakarta, maka penulis dapat mengambil simpulan dan saran terhadap pembahasan masalah yang penulis teliti.

A. Simpulan

Simpulan dari pembahasan masalah yang penulis teliti di Kantor Pelayanan Pajak Pratama Surakarta adalah sebagai berikut:

1. Pelaksanaan pengolahan SPT Tahunan melalui fasilitas drop box terdiri dari penelitian dan perekaman SPT Tahunan telah sesuai dengan peraturan-peraturan dan tahap-tahap yang berlaku dan para petugas pajak telah melaksanakannya dengan tugasnya masing-masing. Dengan adanya fasilitas drop box terbukti memudahkan wajib pajak dalam menyampaikan SPT Tahunan sehingga meningkatkan penerimaan SPT Tahunan di Kantor Pelayanan Pajak Pratama Surakarta.

commit to user

tidak jujur dalam melaporkan jumlah pajak SPT Tahunannya. Hal ini mengakibatkan belum optiomalnya penerimaan SPT pada Kantor Pelayanan Pajak Pratama Surakarta. Kemudian kurangnya sumber daya manusia dalam pengolahan SPT karena fasilitas drop box memberikan tugas baru pada petugas pajak. Hal ini menyebabkan terjadinya penumpukan SPT setelah SPT diterima dengan fasilitas drop box. Adapun upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Surakarta adalah melakukan pemeriksaan dan pendataan ulang secara maksimal dalam penerimaan SPT, menambah waktu jam kerja para petugas pajak bahkan menambah sumber daya manusia, pemantauan dan pengawasan terhadap para petugas pajak dalam melaksanakan tugasnya. Sehingga pelaksanaan pengolahan SPT pada Kantor Pelayanan Pajak Pratama Surakarta dapat berjalan dengan baik dan fasilitas drop box dapat memberikan pelayanan secara maksimal. 3. Fasilitas drop box mempunyai kelebihan dan kelemahan. Salah satu

commit to user

B. Rekomendasi

Dengan masih adanya kelemahan dalan penggunaan sistem penyampaian SPT Tahunan melalui drop box pada Kantor Pelayanan Pajak Pratama Surakarta, penulis merekomendasikan masukan kepada Kantor Pelayanan Pajak Pratama Surakarta selaku pengelola serta pelaksana pemngutan pajak, antara lain:

a. Meningkatkan sosialisasi tentang penggunaan drop box dan lokasi penempatan drop box agar meningkatkan kesadaran dan pengetahuan Wajib Pajak terhadap kewajibannya sehingga penerimaan SPT setiap tahunnya jumlahnya bertambah.