commit to user

ANALISIS EFEKTIFITAS PERTUMBUHAN PAJAK RESTORAN

SEBAGAI SUMBER PENDAPATAN ASLI DAERAH

DI KOTA SURAKARTA

TAHUN 2007-2010

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh:

Ajeng Tri Mekar Sari

NIM F3408010

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

MOTTO DAN PERSEMBAHAN

“Jadikanlah sabar dan shalat sebagai penolongmu” (Surat

Al-baqarah (2) ayat 153)

“Right actions in the future are the best apologies for bad actions

in the past”- Tryon Edwards

“The fulfilling moment, when you obey your parents’

wishes”-Penulis

“Watch your thoughts, for they become words. watch your words,

for they become actions. watch your actions, for they become

habits”-Frank Outlaw

Penulis persembahkan kepada:

-

Allah SWT

-

Kedua orangtua dan saudara kandungku

-

Keluarga besar Mikan Padmo Sumarto

-

Teman-teman Akuntansi Perpajakan 2008

commit to user KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan Rahmat dan Karunia-Nya sehingga Laporan Tugas Akhir dengan

judul Analisis Efektifitas Pertumbuhan Pajak Restoran sebagai Pendapatan Pajak

Daerah di Kota Surakarta Tahun Anggaran 2007 sampai dengan 2010 ini dapat

diselesaikan dengan baik.

Tugas Akhir ini disusun untuk memenuhi Syarat-syarat Mencapai Gelar

Ahli Madya pada program Diploma 3 Program Studi Perpajakan Fakultas

Ekonomi Universitas Sebelas Maret.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini tidak lepas dari

dorongan dan bantuan berbagai pihak dalam bentuk apapun. Oleh karena itu

dengan segala kerendahan hati dalam kesempatan ini penulis mengucapkan

terimakasih kepada:

1. Allah SWT, yang telah memberi karunia-Nya tanpa batas.

2. Bapak Drs. Hanung Triatmoko, S.E., M.Si., Ak selaku Ketua Program Studi

Perpajakan Fakultas Ekonomi Universitas Sebelas Maret.

3. Ibu Trisninik Ratih Wulandari, S.E., Ak. selaku Pembimbing Tugas Akhir

yang telah memberikan pengarahan selama penyusunan tugas akhir.

4. Bapak dan Ibu Dosen yang telah bersedia berbagai ilmu pengetahuan

dengan penulis selama menempuh studi di Fakultas Ekonomi Universitas

commit to user

5. Ibu Sinto DPPKA kota Surakarta, yang telah turut membantu dalam

penyelesaian Tugas Akhir ini.

6. Bapak dan Ibuku tercinta. Terimakasih atas segala dukungan beliau, doa

yang dipanjatkan untukku, serta kebahagiaan dan kasih sayang yang beliau

curahkan.

7. Kedua saudara kandungku, Mbak Eko yang memberikan dukungan baik

moril dan materiil. Mas Seto yang telah banyak membantuku demi

kelancaran penulisan Tugas Akhir ini.

8. Keluarga besar Mikan Padmo Sumarto yang banyak memberikan

dukungan.

9. Sahabat-sahabatku, Dewinta, Antha, Tami, Nurul, Uun, Yogi, Fenny, Maria,

Iren, Aulia, yang banyak mendengarkan keluh kesahku, membantuku, serta

memberi solusi. I just can't deny that they're like another family for me.

Tengkyuuuuuh. I'm so gonna miss you, my lovely friends!!! J

10. Teman-teman perpajakan angkatan 2008, terimakasih atas kebersamaan ini.

11. Semua pihak yang belum penulis sebutkan satu per satu yang ikut serta

membantu penyelesaian Tugas Akhir ini.

12. AD 2594 WH, terimakasih atas kesetiaanmu yang selalu mengantarku

kemanapun aku mau.

Penulis menyadari dalam penulisan Tugas Akhir ini masih terdapat

kekurangan. Untuk itu penulis dengan senang hati akan menerima kritik dan saran

commit to user

Akhirnya semoga Allah SWT melimpahkan kita semua dengan rahmat dan

hidayah sebagai balasan amal baik kta. Amien. Harapan penulis, semoga Tugas

Akir ini mampu memberikan manfaat kepada penulis khususnya dan para

pembaca pada umumnya.

Surakarta, Juni 2011

commit to user

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

commit to user BAB

I. PENDAHULUAN

A. GAMBARAN UMUM……….. 1

B. LATAR BELAKANG……… 16

C. RUMUSAN MASALAH……… 18

D. TUJUAN PENELITIAN………. 18

E. MANFAAT PENELITIAN ……… 19

F. METODOLOGI PENELITIAN………. 20

II. TINJAUAN PUSTAKA DAN PEMBAHASAN A. TINJAUAN PUSTAKA………. 23

B. ANALISIS DATA DAN PEMBAHASAN………. 37

III. TEMUAN A. KELEBIHAN……… 44

B. KELEMAHAN……….. 44

IV. PENUTUP A. SIMPULAN………. 45

B. REKOMENDASI………. 46

DAFTAR PUSTAKA

commit to user DAFTAR TABEL

TABEL Halaman

II. 1. Rasio Efektifitas Pajak Restoran Kota Surakarta

Tahun 2007-2010 ... 38

II.2. Rasio Laju Pertumbuhan Pajak Restoran Kota Surakarta

Tahun 2007-2010 ... 40

II.3. Rasio Kontribusi Pajak Restoran Kota Surakarta

commit to user DAFTAR GAMBAR

GAMBAR Halaman

commit to user DAFTAR LAMPIRAN

Lampiran 1. Permohonan Penelitian

Lampiran 2. Perda Kota Surakarta No.10 Tahun 2002

commit to user ABSTRACT

AN ANALYSIS ON THE EFFECTIVENESS OF RESTAURANT TAX GROWTH AS THE LOCAL ORIGINAL INCOME IN SURAKARTA CITY

IN 2007-2010

Ajeng Tri Mekar Sari F3408010

The objective of research is to find out the effectiveness of restaurant tax growth in Surakarta City in fiscal years of 2007-2010, restaurant tax growth rate as well as its contribution to the Local Original Income, particularly in Surakarta City.

The measure that should be taken in achieving the objective is to analyze quantitatively. For analyzing effectiveness, the revenue realization is compared with the target of restaurant tax revenue. The growth rate analysis was done by comparing the restaurant tax revenue with that in the previous years. Meanwhile the contribution analysis was done by comparing the realization of restaurant tax revenue with the PAD realization of Surakarta City.

The results of research include the ratios of restaurant tax effectiveness, of restaurant tax growth rate, and of restaurant tax contribution to PAD. So that it can be concluded about how the ratio of restaurant tax growth rate in Surakarta City.

Therefore, from the result of research, it can be concluded that the ratio of restaurant tax growth rate in Surakarta city has been effective because it has positive difference (≥ 100%). The ratio of restaurant tax growth rate in 2007-2010 decreases, it is because of the decreased taxpayer number in Surakarta City. Meanwhile, in the term of contribution, the restaurant tax give substantial contribution to PAD and the ratio of restaurant tax contribution in that year increases over year. The recommendation given relates to the illumination activity and also fine sanction considered as too small.

commit to user

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kotamadya

Surakarta tanggal 30 Juni 1972 No. 162/Kep/Kdh IV/Kp. 72 tentang

Penghapusan Bagian Pajak dari Dinas Pemerintahan Umum karena

bertalian dengan pembentukan dinas baru. Dinas baru tersebut adalah

Dinas Pendapatan Daerah yang kemudian sering disingkat DIPENDA.

Dinas Pendapatan Daerah dipimpin oleh kepala dinas yang berkedudukan

langsung dan bertanggung jawab kepada Walikota. Pada saat itu Dinas

Pendapatan Daerah dibagi menjadi empat seksi, yaitu Seksi Umum, Seksi

Pajak Daerah, Seksi Pajak Pusat atau Propinsi yang diserahkan kepada

Daerah, dan Seksi Doleansi / P3 serta Retribusi dan Leges. Masing-masing

seksi dipimpin oleh Kepala Seksi yang dalam menjalankan tugasnya

langsung di bawah pimpinan dan tanggung jawab kepada Kepala Dinas

Pendapatan Daerah.

Tugas pokok Dinas Pendapatan Daerah waktu itu adalah sebagai

pelaksana Walikota di bidang perencanaan, penyelenggaraan dan kegiatan

di bidang pengelolaan sektor-sektor yang merupakan sumber pendapatan

commit to user

tentang Pajak Daerah, terdapat 13 macam Pajak Daerah di Kota Surakarta

yang wewenang pemungutan dan pengelolaannya ada pada DIPENDA.

Tetapi saat itu baru empat macam Pajak Daerah yang dijalankan dan telah

ditetapkan dengan Peraturan Daerah, yaitu:

1) Pajak Pertunjukan yang diatur dalam Peraturan Daerah Nomor 1 tahun

1992.

2) Pajak Reklame yang diatur dalam Peraturan Daerah Nomor 11 Tahun

1971.

3) Pajak Anjing yang diatur dalam Peraturan Daerah Nomor 54 Tahun

1953.

4) Pajak Penjualan Minuman Keras yang diatur dalam Peraturan Daerah

Nomor 12 Tahun 1971.

Disamping itu DIPENDA juga bertugas mengelola Pajak Negara

yang diserahkan kepada daerah, yaitu sebagai berikut:

commit to user

Terbitnya Surat Keputusan Menteri Dalam Negeri Nomor KUPD

7/12/41-101 Tahun 1978 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Kabupaten / Kotamadya Daerah Tingkat II makin

memperjelas keberadaan Dinas Pendapatan Daerah disesuaikan dengan

Keputusan Dalam Negeri tanggal 26 Mei 1988 Nomor 473-442 tentang

Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah

Lainnya telah mengakibatkan pembagian tugas dan fungsi dilakukan

berdasarkan tahapan kegiatan pemungutan pendapatan daerah yaitu

pendataan, pemetaan, pembukuan dan seterusnya. Sistem dan prosedur

tersebut dikenal dengan Manual Pendapatan Daerah (MAPATDA). Sistem ini

diterapkan di Kotamadya Surakarta dengan terbitnya Peraturan Daerah

Nomor 6 Tahun 1990 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Tingkat II.

Dengan berjalannya waktu penataan pemerintahan Kota Surakarta

kembali mengalami perbaikan, dengan pertimbangan-pertimbangan yang

matang Peraturan Daerah Nomor 6 Tahun 1990 tentang Susunan Organisasi

dan Tata Kerja Dinas Pendapatan Daerah Tingkat II dirubah menjadi

Peraturan Daerah Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja

Perangkat Daerah Kota Surakarta. Dalam peraturan baru ini Dinas

Pendapatan Daerah (DIPENDA) menjadi Dinas Pendapatan Pengelolaan

Keuangan dan Aset (DPPKA). Peraturan Daerah Nomor 6 Tahun 2008

tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta ini

commit to user

Keuangan dan Aset dalam melaksanakan tugas dipimpin oleh seorang Kepala

Dinas yang berkedudukan dibawah dan bertanggung jawab kepada Walikota

melalui Sekretaris Daerah. Saat ini Dinas Pendapatan Pengelolaan Keuangan

dan Aset dibagi ke dalam bidang-bidang yang dipimpin langsung ole Kepala

Dinas. Masing-masing bagian dipimpin oleh Kepala Bagian atau biasa

disebut Kabag yang dalam menjalankan tugasnya langsung dibawah

pimpinan dan langsung bertanggung jawab kepada Kepala Dinas Pendapatan

Pengelolaan Keuangan dan Aset.

2. Kedudukan, Tugas Pokok dan Fungsi Dinas Pendapatan Pengelolaan

Keuangan dan Aset Kota Surakarta

Dinas Pendapatan Pengelolaan Keuangan dan Aset adalah unsur

pelaksana Pemerintah Daerah di bidang pendapatan, pengelolaan keuangan,

dan aset daerah yang dipimpin langsung oleh Kepala Dinas yang berada di

bawah dan bertanggung jawab kepada Walikota Surakarta. Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kota Surakarta mempunyai tugas

pokok seperti yang tercantum dalam Peraturan Daerah Nomor 6 Tahun 2008

Pasal 34 Ayat (2) yaitu menyelenggarakan urusan pemerintahan di bidang

pendapatan, pengelolaan keuangan, dan aset. Sedangkan fungsi Dinas

Pendapatan Pengelolaan Keuangan dan Aset antara lain:

1. Penyelenggaraan kesekretariatan dinas,

2. Penyusunan rencana program, pengendalian, evaluasi dan

commit to user

3. Penyelenggaran pendaftaran dan pendataan wajib pajak dan wajib

retribusi,

4. Pelaksanaan perhitungan, penetapan dan angsuran pajak dan

retribusi,

5. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain,

6. Pelaksanaaan penagihan atas keterlambatan pajak,retribusi dan

pendapatan lain,

7. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan

akuntansi,

8. Pengelolaan aset barang daerah,

9. Penyiapan penyusunan, perubahan dan perhitungan anggaran

pendapatan dan belanja daerah,

10. Penyelenggaraan administrasi keuangan daerah,

11. Penyelenggaraan sosialisasi,

12. Pembinaan jabatan fungsional,

13. Pengelolaan Unit Pelaksana Teknis Dinas (UPTD)

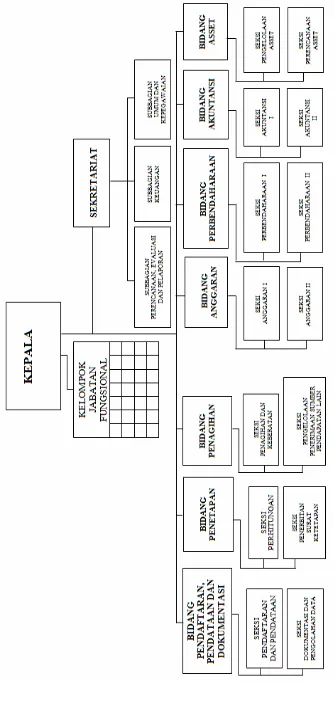

3. Struktur Organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset

Kota Surakarta

Adapun susunan organisasi Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah Kota Surakarta menurut Peraturan Daerah Nomor 6 Tahun

2008 adalah sebagai berikut :

commit to user 2. Sekretariat, membawahkan:

a) Subbagian Perencanaan, Evaluasi dan Pelaporan,

b) Subbagian Keuangan,

c) Subbagian Umum dan Kepegawaian.

3. Bidang Pendaftaran, Pendataan, dan Dokumentasi, membawahkan:

a) Seksi Pendaftaran dan Pendataan,

b) Seksi Dokumentasi dan Pengolahan Data.

4. Bidang Penetapan, membawahkan:

a) Seksi Perhitungan,

b) Seksi Penerbitan Surat Ketetapan.

5. Bidang Penagihan, membawahkan:

a) Seksi Penagihan dan Keberatan,

b) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain.

6. Bidang Anggaran, membawahkan:

a) Seksi Anggaran I,

b) Seksi Anggaran II.

7. Bidang Perbendaharaan, membawahkan:

a) Seksi Perbendaharaan I,

b) Seksi Perbendaharaan II.

8. Bidang Akuntansi, membawahkan:

a) Seksi Akuntansi I,

b) Seksi Akuntansi II.

commit to user a) Seksi Perencanaan Aset,

b) Seksi Pengelolaan Aset.

10. Unit Pelaksana Teknis Dinas (UPTD)

11. Kelompok Jabatan Fungsional.

Dalam struktur organisasi yang baru ini Sekretariat dipimpin oleh

seorang sekretaris yang berada dibawah dan bertanggung jawab kepada

Kepala Dinas. Sedangkan Kelompok Jabatan Fungsional dipimpin oleh

seorang Tenaga Fungsional Senior sebagai Ketua Kelompok dan

bertanggung jawab kepada Kepala Dinas. Subbagian masing-masing

dipimpin oleh oleh Kepala Subbagian yang berada dibawah dan

bertanggung jawab kepada Kepala Dinas. Subbagian masing-masing

dipimpin oleh Kepala Subbagian yang berada dibawah dan bertanggung

jawab kepada Kepala Dinas yang bersangkutan. Untuk bidaang

masing-masing dipimpin oleh seorang Kepala Bidang atau Kabid yang berada

dibawah dan bertanggung jawab kepada Kepala Dinas yang

bersangkutan.

Untuk lebih jelasnya susunan organisasi DPPKA menurut

Peraturan Daerah Nomor 6 Tahun 2008 dapat dilihat dalam gambar

commit to user bar

I

.1 S

tr

u

k

tu

r

O

rg

an

is

a

si

D

P

P

K

commit to user 4. Deskripsi Tugas Jabatan Struktural

1) Kepala Dinas

Kepala Dinas mempunyai tugas yang cukup berat yaitu melaksanakan

urusan pemerintahandi bidang pendapatan daerah. Uraian tugas seorang

Kepala Dinas:

Sekretariat yang posisinya dibawahi langsung oleh Kepala Dinas

mempunyai tugas melaksanakan administrasi umum, perijinan,

kepegawaian, dan keuangan sesuai dengan kebijakan teknis yang

ditetapkan oleh Kepala Dinas. Sekretariat jjuga bertugas untuk

melaksanakan penyusunan rencana strategis dan program kerja tahunan

dinas, mengadakan monitoring dan pengendalian serta evaluasi, dan

pelaporan sesuai dengan kebijakan teknis yang ditetapkan oleh Kepala

Dinas. Sekretariat membawahi subbagian-subbagian sebagai berikut:

a) Sub Bagian Perencanaan, Evaluasi,dan Pelaporan. Sub bagian ini

mempunyai tugas untuk mengumpulkan, mengolah, dan menyajikan

commit to user

Tahunan Dinas. Selain itu juga bertugas sebagai

pelaksana/melaksanakan monitoring dan pengendalian, analisa dan

evaluasi, serta menyusun laporan hasil pelaksanaan rencana strategis

dan program kerja tahunan dinas.

b) Sub Bagian Keuangan.

Sub bagian keuangan memiliki tugas melaksanakan pengelolaan

administrasi keuangan.

c) Sub Bagian Umum dan Kepegawaian.

Sub Bagian Umum dan Kepegawaian memiliki tugas yang cukup

banyak, yaitu melaksanakan urusan surat menyurat, kearsipan,

penggandaan, administrasi perijinan, perjalanan dinas, rumah tangga,

pengelolaan barang inventaris, pengaturan penggunaan kendaraan

dinas dan perlengkapannya, hubungan masyarakat, sistem jaringan

dokumentasi, informasi hukum, dan administrasi kepegawaian.

3) Bidang Pendaftaran, Pendataan, dan Dokumentasi.

Bidang Pendaftaran, Pendataan, dan Dokumentasi mempunyai tugas

yang penting, yaitu menyelenggarakan pembinaan dan bimbingan di

bidang pendaftaran dan pendataan serta dokumentasi dan pengolah data

sesuai dengan kebijakan teknis yang ditetapkan oleh dinas. Bidang ini

commit to user a) Seksi Pendaftaran dan Pendataan.

Seksi ini mempunyai tugas melaksanakan pendaftaran, pendataan, dan

pemeriksaan di lapangan terhadap Wajib Pajak Daerah (WPD) dan

Wajib Retribusi Daerah (WRD).

b) Seksi Dokumentasi dan Pengolah Data.

Tugas dari seksi dokumentasi dan pengolah data adalah menghimpun,

mendokumentasi, menganalisa dan mengolah data Wajib Pajak

Daerah dan Wajib Retribusi Daerah.

4) Bidang Penetapan.

Bidang ini bertugas menyelenggarakan pembinaan dan bimbingan di

bidang penghitungan, penerbitan Surat Penetapan Pajak dan Retribusi

serta penghitungan besarnya angsuran bagi pemohon sesuai dengan

kebijakan teknis yang ditetapkan oleh Kepala Dinas. Bidang Penetapan

membawahi seksi-seksi sebagai berikut:

a) Seksi perhitungan.

Seksi ini mempunyai tugas melakukan penghitungan dan penetapan

besarnya pajak dan retribusi.

b) Seksi Penerbitan Surat Ketetapan.

Tugas dari seksi ini adalah menetapkan Surat Ketetapan Pajak, Surat

Ketetapan Retribusi, dan surat-surat ketetapan lainnya.

5) Bidang Penagihan.

Bidang ini memiliki tugas menyelenggarakan pembinaan dan bimbingan

commit to user

pendapatan lain sesuai dengan kebijakan teknis oleh Kepala Dinas.

Seksi-seksi yang dibawahi oleh Bidang Penagihan, yaitu:

a) Seksi Penagihan dan Keberatan.

Tugas yang dipikul adalah melaksanakan penagihan tunggakan pajak

daerah, retribusi daerah, dan sumber pendapatan lainnya serta

melayani permohonan keberatan dan penyelesaiannya.

b) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain.

Tugas seksi ini adalah mengumpulkan data sumber-sumber

penerimaan lain diluar pajak daerah dan retribusi daerah sesuai

dengan ketentuan perundang-undangan yang berlaku.

6) Bidang Anggaran.

Bidang anggaran ini bertugas untuk membuat rencana anggaran

penerimaan pajak, retribusi, dan rencana pembelanjaan keperluan instansi

serta mengatur pengeluaran-pengeluaran dana yang telah dianggarkan

dan direncanakan. Bidang Anggaran ini terdiri atas dua seksi yang

merupakan satu kesatuan, sebagai berikut:

a) Seksi Anggaran I

b) Seksi Anggaran II

7) Bidang Perbendaharaan.

Bidang Perbendaharaan memegang peranan sebagai pemegang dana

dalam instansi yang juga dibantu oleh dua kelompok seksi, yaitu:

a) Seksi Perbendaharaan I

commit to user 8) Bidang Akuntansi.

Bidang ini memiliki tugas sebagai pencatat segala bentuk kegiatan

pendanaan yang kemudian dibuat laporan sebagai pertanggungjawaban

kepada Kepala Dinas. Bidang Akuntansi membawahi seksi-seksi sebagai

berikut:

a) Seksi Akuntansi I

b) Seksi Akuntansi II

9) Bidang Aset.

Bidang Aset bertugas untuk mencatat dan mengelola semua aset yang

dimiliki oleh Pemerintah Daerah Kota Surakarta. Bidang Aset

membawahi seksi-seksi sebagai berikut:

a) Seksi Perencanaan Aset.

Seksi ini mempunyai tugas merencanakan dan mengembangkan

semua aset yang dimiliki oleh Pemerinta Daerah Kota Surakarta

sehingga dapat berguna bagi masyarakat dan pemerintah.

b) Seksi Pengelolaan Aset.

Bertugas sebagai pelaksana rencana yang telah dibuat oleh Seksi

Perencanaan Aset dan juga sebagai pengelola aset-aset tersebut.

10) Unit Pelaksana Teknis Dinas (UPTD).

UPTD bertugas untuk memungut dan mengelola pajak dan retribusi

commit to user 11) Kelompok Jabatan Fungsional.

Kelompok ini memiliki tugas melaksanakan tugas Kepala Dinas pada

cabang dinas di kecamatan.

5. Tata Kerja Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

Surakarta

Dalam melaksanakan tugasnya, DPPKA Surakarta mendapatkan

pembinaan teknis fungsional dari DPPKA Tingkat I Jawa Tengah. Dalam

melaksanakan tugasnya Kepala Dinas menerapkan prinsip-prinsip koordinasi,

integrasi, sinkronisasi, dan simplikasi sesuai dengan bidang tugasnya

masing-masing.

Kepala Sekretariat, Kepala Seksi, dan Kepala Unit Penyuluhan

bertanggung jawab memberikan bimbingan/pembinaan kepada bawahannya

serta melaporkan hasil-hasil pelaksanaan tugasnya menurut hierarkis

jabatannya masing-masing. Kepala Sekretariat, Kepala Seksi, Kepala Unit

Penyuluhan, dan Kepala Unit Pelaksana Teknis Dinas bertanggung jawab

kepada Kepala Dinas. Para Kepala Seksi pada DPPKA bertanggung jawab

kepada Kepala Bagian Sekretariat atau Kepala Bagian yang membidanginya.

Kepala Dinas, Kepala Sekretariat, dan Kepala Seksi di lingkungan

DPPKA Kotamadya Dati II Surakarta diangkat dan diberhentikan oleh

Gubernur Kepala Dati II Surakarta. Kepala Urusan, Kepala Seksi, dan Kepala

Unit penyuluhan di lingkungan DPPKA Kotamadya Dati II Surakarta

commit to user

6. Visi dan Misi Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

Surakarta

a. Visi

Terwujudnya peningkatan pendapatan daerah yang optimal dalam rangka

menjamin likuiditas keuangan daerah untuk mendukung pembangunan

daerah.

b. Misi

1) Pengembangan pola intensifikasi dan ekstentifikasi pengelolaan

pendapatan daerah.

2) Peningkatan kualitas pelayanan yang bertumpu pada standar pelayanan.

3) Mewujudkan Sumber Daya Manusia (SDM) yang profesional.

commit to user B. LATAR BELAKANG MASALAH

Pembangunan di Indonesia terdiri atas Pembangunan Nasional dan

Pembangunan Daerah. Dalam proses pelaksanaan pembangunan itu

diperlukan sumber dana tertentu untuk mencukupi kebutuhan negara. Sumber

dana yang diperlukan bisa diperoleh dari sumber daya alam yang dimiliki

suatu negara maupun iuran masyarakat yang bersifat wajib yang disebut

pajak. Pajak merupakan iuran rakyat kepada kas negara berdasarkan

undang-undang, yang dapat dipaksakan, dengan tidak mendapat jasa timbal balik

secara langsung dan digunakan untuk membayar pengeluaran umum (Prof.

Dr. H. Rochmat Soemitro SH). setelah adanya kebijaksanaan untuk

melaksanakan otonomi daerah pada tahun 2001, maka pemerintah daerah

harus mampu menyelenggarakan pemerintahan dan pembanguna daerahnya

sendiri. Menurut Undang-undang Nomor 32 tahun 2004 tentang pemerintah

daerah, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan.

Sedangkan daerah otonom dapat diartikan sebagai kesatuan masyarakt hukum

yang mempunyai batas-batas wilayah yang berwenang mengatur dan

mengurus urusan pemerintahan dan kepentingan masyarakat setempat

menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem

Negara Kesatuan Republik Indonesia.

Pajak daerah merupakan sumber pendapatan daerah yang sangat

commit to user

nyata, serasi, dinamis, dan bertanggungjawab. Otonomi daerah mencakup

semua aspek, yaitu aspek sosial, budaya, ekonomi, politik, pertahanan, dan

keamanan. Sebagai ukuran yang lazim mengenai masalah otonomi daerah

yaitu dalam bidang keuangan serta kemandirian suatu pemerintah daerah

dalam rangka membiayai kegiatan pembangunan di wilayahnya. Dinas

Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Kota Surakarta

merupakan kantor instansi pelayanan yang berfungsi sebagai pengelola

sumber pendapatan daerah yang bertugas memantau penerimaan pendapatan

daerah berupaka pajak dan retribusi. Pendapatan tersebut merupakan salah

satu jenis pajak negara yang hasil pemungutannya diserahkan kepada

pemerintah daerah kota Surakarta dan dijadikan Pendapatan Asli Daerah.

Dalam rangka penyelenggaraan pemerintah daerah, DPPKA Kota Surakarta

harus lebih optimal dalam mengelola sumber-sumber pendapatan yang berada

di Kota Surakarta. Pemungutan pajak daerah dan retribusi bertujuan untuk

meningkatkan pendapatan daerah yang sekaligus berguna mengatur dan

menertibkan Wajib Pajak selaku Objek Pajak di wilayah kota Surakarta .

DPPKA Kota Surakarta mengharapkan pendapatan pajak daerah dan retribusi

ditiap tahunnya mengalami peningkatan. Salah satu jenis yang dikelola oleh

DPPKA kota Surakarta adalah pajak restoran. Pajak restoran diatur dalam

Peraturan Daerah Nomor 10 tahun 2002 sebagaimana merupakan salah satu

sumber pendapatan asli daerah yang cukup berpotensial dalam rangka

membiayai kegiatan pembangunan di wilayah kota Surakarta. Dari

commit to user

memberikan kontribusi yang positif dan signifikan bagi peningkatan

Pendapatan Asli Daerah kota Surakarta. Oleh karena itu, DPPKA kota

Surakarta selaku perangkat daerah yang bertanggung jawab atas pengelolaan

Pajak Restoran perlu mengupayakan optimalisasi agar petumbuhan pajak

restoran pun juga semakin besar sehingga dapat digunakan untuk

pembangunan daerah.

Sehubungan dengan hal tersebut penulis tertarik untuk mengambil judul

“ANALISIS EFEKTIFITAS PERTUMBUHAN PAJAK RESTORAN

SEBAGAI SUMBER PENDAPATAN ASLI DAERAH DI KOTA

SURAKARTA TAHUN 2007-2010”.

C. PERUMUSAN MASALAH

Berdasarkan uraian latar belakang di atas, maka dapat ditentukan

permasalahan dalam penelitian ini yang dapat diformulasikan sebagai berikut:

1. Bagaimana efektifitas penerimaan Pajak Restoran ditinjau dari potensi kota

Surakarta untuk mendorong Pendapatan Asli Daerah?

2. Bagaimana perkembangan Pajak Restoran di kota Surakarta selama 4

(empat) tahun terakhir dilihat dari laju pertumbuhan dan kontribusinya

commit to user D. TUJUAN PENELITIAN

Berdasarkan masalah yang diambil oleh penulis, maka penelitian ini

mempunyai tujuan sebagai berikut:

1. Untuk mengetahui efektifitas pertumbuhan pajak restoran ditinjau dari

potensi pajak restoran di kota Surakarta untuk mendorong Pendapatan

Asli Daerah.

2. Untuk mengetahui perkembangan pajak restoran di kota Surakarta dari

tahun 2007 sampai dengan 2010 seperti laju pertumbuhan dan

kontribusinya per tahun terhadap Pendapatan Asli Daerah.

E. MANFAAT PENELITIAN

Hasil penelitian diharapkan dapat bermanfaat:

1. Sebagai sumbangan pemikiran dan masukan bagi pemerintah daerah kota

Surakarta, khususnya DPPKA kota Surakarta mengenai keberadaan

sektor pajak restoran yang sangat potensial untuk dipungut.

2. Sebagai masukan bagi instansi terkait yang nantinya dapat menjadi bahan

pertimbangan dalam pengambilan kebijakan daerah dalam peningkatan

penerimaan pajak daerah disektor pajak restoran.

3. Menambah wawasan dan pengetahuan penulis khususnya dalam bidang

pajak daerah, dalam hal ini adalah pajak restoran.

4. Dapat dimanfaatkan sebagai bahan studi perbandingan atau informasi

commit to user E. METODOLOGI PENELITIAN

Dalam setiap karya ilmiah tentunya digunakan cara atau metode

tertentu agar penulisan tersebut dapat memenuhi syarat sebagai suatu karya

ilmiah. Metode yang penulis gunakan dimaksudkan sebagai salah suatu cara

untuk mendapatkan hasil penelitian secara optimal dan memenuhi syarat

ilmiah (Soekanto, 1984:6).

Sehubungan dengan hal tersebut, maka dalam penulisan Tugas Akhir

ini metode yang digunakan adalah sebagai berikut:

1. Studi literatur

Dalam hal ini berkaitan dengan pemahaman tentang pajak restoran

melalui berbagai sumber bacaan, Undang-undang, dan buku perpajakan

daerah.

2. Observasi lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada di DPPKA

kota Surakarta, khususnya tentang perkembangan penerimaan pajak

restoran dan Pendapatan Asli Daerah pada tahun 2007 sampai dengan

2010.

3. Jenis dan Sumber data

a. Data Primer

Data Primer yaitu teknik pengumpulan data dalam suatu penelitian

atau karya ilmiah yang diperoleh dari sumber pertama dan

commit to user

pada data primer berupa data penerimaan pajak restoran di kota

Surakarta.

b. Data Sekunder

Data Sekunder yaitu teknik pengumpulan data yang diperoleh dari

sumber lain atau pihak kedua dan data ini biasanya sudah dalam

keadaan diolah (Ketut, 2009). Data yang digunakan berupa sejarah

berdirinya DPPKA Kota Surakarta, struktur organisasi serta data

yang didapat dari petugas pemungutan pajak restoran di kota

Surakarta.

4. Teknik pengumpulan data

a. Wawancara

Wawancara adalah proses percakapan dengan maksud untuk

mengkonstruksi mengenai orang , kejadian, kegiatan, organisai,

motivasi, perasaan yang dilakukan antara dua pihak, yaitu

pewawancara yang mengajukan pertanyaan dengan dua orang yang

diwawancarai (E.Zaenal dan Amran, 2000). Penulis melakukan

wawancara dengan narasumber yang berkompeten dibidangnya.

b. Studi kepustakaan

Studi kepustakaan adalah segala usaha yang dilakukan oleh peneliti

untuk menghimpun informasi yang relevan dengan topik atau

masalah yang akan atau sedang diteliti, bisa diperoleh dari

commit to user

peraturan-peraturan, ketetapan-ketetapan, ensiklopedia, dan

commit to user BAB II

TINJAUAN PUSTAKA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Dasar Hukum

Negara Indonesia adalah Negara yang berdasarkan pada tatanan

hukum, oleh karena itu segala sesuatau diatur dengan peraturan

perundang-undangan yang berlaku. Sebagai dasar hukum tentang

pajak restoran adalah sebagai berikut:

a) Undang-undang Nomor 34 Tahun 2000 tentang perubahan atas

Undang-undang Nomor 18 Tahun 1997 tentang pajak daerah dan

retribusi daerah. Pada dasarnya Undang-undang ini mengatur

tentang tata cara dan pengelolaan pajak daerah dan retribusa

daerah, dengan tujuan sebagai berikut:

1) Adanya kepastian hukum,

2) Meningkatkan pendapatan daerah,

3) Menyerhanakan dan memperbaiki jenis dan struktur

perpajakan daerah,

4) Memperbaiki sistem dan administrasi Negara,

5) Menyederhanakan Tarif,

commit to user

b) Peraturan Daerah Nomor 6 Tahun 1998 tentang Pajak Hotel dan

Restoran. Tujuan Perda ini adalah untuk meningkatkan

pendapatan daerah yang sekaligus mengatur dan menerbitkan

keberadaan restoran yang berada di wilayah kota Surakarta.

2. Definisi Pajak

Di bawah ini merupakan pengertian pajak menurut beberapa ahli:

a Prof. Dr. Adriani

Pajak adalah iuran kepada negara yang dapat dipaksakan, yang

terutang oleh wajibpajak membayarnya menurut peraturan

derngan tidak mendapat imbalan kembali yang dapat ditunjuk

secara langsung.

b. Prof. DR. Rachmat Soemitro, SH

Pajak adalah iuran rakyat kepada kas

Negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tiada mendapat jasa timbal (kontra prestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum. Definisi tersebut kemudian

dikoreksinya yang berbunyi sebagai berikut: Pajak adalah

peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk

membiayai pengeluaran rutin dan surplusnya digunakan

untuk public saving yang merupakan sumber utama untuk

membiayai public invesment.

commit to user

Pajak adalah suatu pengalihan sumber dari sektor swasta ke

sektor pemerintah, bukan akibat pelanggaran hukum, namun

wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan

lebih dahulu, tanpa mendapat imbalan yang langsung dan

proporsional, agar pemerintah dapat melaksanakan

tugas-tugasnya untuk menjalankan pemerintahan.

Jadi, dapat disimpulkan bahwa pajak merupakan iuran rakyat kepada

kas negara berdasarkan Undang-undang (dapat dipaksakan) tanpa

mendapatkan kontraprestasi secara langsung dan digunakan untuk

membayar pengeluaran umum.

3. Fungsi Pajak

Berdasarkan pada definisi pajak, fungsi utama pajak yaitu

fungsi Budgetair yang berfungsi sebagai salah satu penerimaan

pemerintah untuk membiayai pengeluaran atau kebutuhan negara.

Fungsi kedua pajak yaitu Regulerend yang fungsinya untuk

melaksanakan kebijakan pemerintah dalam bidang sosial maupun

ekonomi.

4. Syarat Pemungutan Pajak

Berikut ini merupakan syatat-syarat dalam dilakukannya

pemungutan pajak:

a. Syarat Keadilan

Salah satu jalan yang harus ditempuh dalam mencari keadilan

commit to user

diselenggarakan secara umum dan merata, yaitu dalam

pemungutannya harus diselenggarakan secara optimal

sehingga diperoleh tekanan yang sama atas seluruh rakyat.

b. Syarat Yuridis

Di dalam pemungutan pajak harus berdasarkan

Undang-undang yang berlaku, hal ini memberikan jaminan hukum

untuk menyatakan keadilan, baik bagi negara maupun

warganya.

c. Syarat Ekonomi

Pemungutan pajak tidak boleh mengganggu kelancaran

kegiatan produksi maupun perdagangan, sehingga tidak

menimbulkan kelesuan perekonomian masyarakat.

d. Syarat Finansial

Sesuai dengan fungsi budgetair, biaya pemungutan pajak harus

dapat ditekan sehingga lebih rendah dari pemungutannya.

e. Sistem pemungutan pajak harus sederhana

Sistem pemungutan pajak yang sederhana akan memudahkan

dan mendorong masyarakat dalam memenuhi kewajiban

commit to user

Beberapa teori untuk memberikan dasar menyatakan keadilan

sebagai berikut:

a. Teori Asuransi

Maksud dari teori ini adalah melindungi orang dan/atau

warganya dengan segala kepentingannya, yaitu keselamatan

dan keamanan jiwa dan harta bendanya.

b. Teori Kepentingan

Teori ini menekankan bahwa pajak harus didasarkan atas

kepentingan orang atau masing-masing dalam tugas negara

atau pemerintah (yang bermanfaat baginya), termasuk juga

perlindungan atas jiwa serta harta bendanya. Pembayaran pajak

hendaknya dihubungkan dengan kepentingan masing-masing

wajib pajak terhadap tugas negara, maka seharusnya

biaya-biaya yang dikeluarkan oleh negara untuk menunaikan

kewajibannya dibebankan kepada seluruh penduduk tersebut

dalam bentuk pajak.

c. Teori Gaya Pikul

Pada hakekatnya, teori ini mengandung kesimpulan bahwa

untuk keperluan perlindungan diperlukan biaya yang harus

dipikul oleh segenap masyarakat yang menikmati perlindungan

tersebut yaitu dalam bentuk pajak, yang menjadi pokok

pangkal teori gaya pikul adalah masalah keadilan, bahwa

commit to user

mengukur gaya pikul dapat dilihat dari dua unsur, yaitu unsur

objektik yang terdiri dari penghasilan, kekayaan, dan besarnya

pengeluaran (belanja) seseorang serta unsur subjektif yaitu

segala kebutuhan terutama material dengan memperhatikan

besar kecilnya jumlah tanggungan keluarga.

d. Teori Bakti

Teori ini disebut juga dengan teori kewajiban mutlak.

Maksud dari teori ini bahwa negara sebagai organisasi dari

golongan, dengan memperhatikan syarat-syarat keadilan

bertugas untuk menyelenggarakan kepentingn umum dan

karenanya dapat mengambil tindakan-tindakan dalam bidang

pajak. Menurut teori ini, dasar hukum atau dasar keadilan

pemungutan pajak terletak dalam hubungan rakyat dengan

negaranya, dan justru sifat suatu negara maka timbulah hak

mutlak untuk memungut pajak.

5. Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Mardiasmo (2008:7-8) dibagi

menjadi tiga, yaitu:

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak

commit to user

1) Wewenang untuk menentukan besarnya pajak terutang ada

pada fiskus.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh fiskus.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada wajib pajak untuk menentukan

sendiribesarnya pajak yang terutang. Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada

pada wajib pajak sendiri.

2) Wajib pajak aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib

pajak yang bersangkutan) untuk menentukan besarnya pajak

yang terutang oleh wajib pajak. Cirinya yaitu wewenang

menentukan besarnya pajak yang terutang ada pada pihak

commit to user 6. Tarif Pajak

Untuk menghitung besarnya pajak yang terutang diperlukan

tarif pajak. Tarif pajak dapat berupa angka atau presentase

tertentu. Jenis tarif pajak dibedakan menjadi:

a. Tarif Tetap

Tarif tetap adalah tarif berupa jumlah atau angka yang

tetap, berapa pun besarnya dasar pengenaan pajak.

b. Tarif Proporsional

Tarif proporsional adalah tarif berupa persentase tertentu

yang sifatnya tetap terhadap berapa pun dasar pengenaan

pajaknya. Semakin besar pengenaan pajak maka semakin

besar pula jumlah pajak yang terutang dengan kenaikan

secara proporsional atau sebanding.

c. Tarif Progresif

Tarif progresif adalah tarif berupa persentase tertentu yang

semakin meningkat dengan semakin meningkatnya dasar

pengenaan pajak. Tarif progresif dibedakan menjadi tiga,

yaitu:

1) Tarif Progresif – Proporsional

Tarif berupa persentase tertentu yang semakin

meningkat dengan meningkatnya dasar pengenaan

pajak, dan kenaikan persentase tersebut adalah

commit to user 2) Tarif Progresif – Progresif

Tarif berupa persentase tertentu yang semakin

meningkat dengan meningkatnya dasar pengenaan

pajak, dan kenaikan persentase tersebut juga

semakin meningkat.

3) Tarif Progresif – Degresif

Tarif berupa persentase tertentu yang semakin

meningkat dengan meningkatnya dasar pengenaan

pajak, tetapi kenaikan persentase tersebut semakin

menurun.

d. Tarif Degresif

Tarif berupa persentase tertentu yang semakin menurun

dengan semakin meningkatnya dasar pengenaan pajak

(Siti Resmi, 2008:17).

7. Jenis Pajak

Menurut Mardiasmo (2008:5-6) pajak dibedakan

berdasarkan golongan, sifat, dan lembaga pemungutnya.

a. Menurut golongannya dibedakan menjadi:

1) Pajak langsung, yaitu pajak yang harus dipikul sendiri

oleh wajib pajak dan tidak dapat dibebankan atau

commit to user

2) Pajak tidak langsung, yaitu pajak yang pada

akhirnya dapat dibebankan atau dilimpahkan kepada

orang lain.

b. Menurut sifatnya dibedakan menjadi:

1) Pajak subjektif, yaitu pajak yang berpangkal atau

berdasarkan pada subjeknya, dalam arti

memperhatikan keadaan diri wajib pajak.

2) Pajak objektif, yaitu pajak yang berpangkal pada

objeknya, tanpa memperhatikan keadaan diri wajib

pajak.

c. Menurut lembaga pemungutannya dibedakan menjadi:

1) Pajak pusat, yaitu pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai

rumah tangga negara.

2) Pajak daerah, yaitu pajak yang dipungut oleh

pemerintah daerah dan digunakan untuk membiayai

rumah tangga daerah.

8. Pengertian Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan orang

pribadi atau badan kepada daerah tanpa imbalan langsung yang

dapat dipaksakan berdasarkan peraturan perundang-undangan

yang berlaku yang digunakan untuk membiayai pembangunan

commit to user

Pengertian lain pajak daerah adalah pajak yang wewenang

pemungutannya berada pada pemerintah daerah baik tingkat

propinsi, kabupaten dan kota praja yang hasil pemungutannya

digunakan untuk pembiayaan rumah tangga daerahnya.

Berdasarkan pendapat-pendapat tersebut, maka dapat

disimpulkan bahwa ciri-ciri pajak daerah adalah sebagai berikut:

1. pajak daerah berasal dari pajak Negara yang diserahkan

kepada daerah sebagai pajak daerah yang penyerahannya

berdasrkan undang-undang.

2. hasil pungutan pajak daerah dipergunakan unuk

membiayai penyelenggaraan urusan rumah tanga daerah

untuk membiayai pengeluaran daerah sebagai badan

hukum publik, dan

3. pemungutan pajak daerah didasarkan pada kekuatan

Undang-undang atau peraturan hukum lainnya.

Pajak daerah dapat dikelompokkan menjadi 2 (dua) macam,

yaitu:

a. Pajak Daerah Tingkat I (Propinsi)

Jenis-jenis pajak daerah menurut Undang Undang Nomor

28 Tahun 2009, dibagi menjadi dua bagian, yaitu:

1. pajak Kendaraan Bermotor,

2. Bea Balik Nama Kendaraan Bermotor ,

commit to user

4. pajak Air Permukaan,

5. pajak Rokok.

b. Pajak Daerah Tingkat II (Kabupaten)

Beberapa pajak yang termasuk dalam pajak daerah

tingkat II (Kabupaten) adalah sebagai berikut:

1. pajak Hotel,

2. pajak Hiburan,

3. pajak Reklame,

4. pajak Penerangan Jalan,

5. pajak Mineral bukan Logam dan Batuan,

6. pajak Air Tanah,

7. pajak Parkir,

8. pajak Restoran,

9. pajak Sarang Burung Walet,

10. pajak Bumi dan Bangunan Perdesaan dan Perkotaan,

dan

11. Bea Perolehan Hak atas Tanah dan Bangunan.

9. Pajak Restoran

a. Pengertian Pajak Restoran

Restoran adalah tempat menyantap , makanan dan

atau minuman yang disediakan dengan dipungut bayaran,

tidaktermasuk usaha jasa boga dan catering (Perda No.

commit to user

dapat disimpulkan bahwa pajak restoran yaitu pajak atas

semua pelayanan penjualan makanan dan atau minuman di

Restoran.

b. Subjek dan Objek Pajak Restoran

Dalam Pasal 2 (dua) Perda No. 10 tahun 2002

disebutkan bahwa Objek Pajak Restoran adalah pelayanan

atas penjualan makanan dan atau minuman yang

disediakan di restoran dengan pembayaran.

Yang dikecualikan dari objek pajak restoran adalah:

1) Pelayanan usaha jasa boga atau catering,

2) Pelayanan yang disediakan oleh restoran atau rumah

makan yang peredarannya tidak melebihi batas

tertentu yang ditetapkan Walikota.

Subjek pajak restoran sebagaimana disebutkan

dalam pasal 4 ayat (1) Perda Nomor 10 tahun 2002 adalah

orang pribadi atau badan yang melakukan pembayaran

atas pelayanan penjualan makanan dan atau minuman di

restoran.

c. Dasar Pengenaan dan Tarif Pajak Restoran

Dasar pengenaan pajak restoran sebagaimana

disebutkan dalam pasal 5 Perda Nomor 10 Tahun 2002

adalah jumlah pembayaran yang dilakukan Subjek Pajak

commit to user

Sedangkan tarif pajak restoran sebagaimana

disebutkan dalam pasal 6 ayat (1) Perda Nomor 10 Tahun

2002, tarif pajak restoran ditetapkan menjadi 2 (dua)

kategori, yaitu:

1) Kategori A dikenakan sebesar 10%

2) Kategori B dikenakan sebesar 5%.

d. Masa Pajak dan Saat Pajak Terutang

Masa pajak sebagaimana disebutkan dalam pasal 8

Perda Nomor 10 Tahun 2002 adalah jangka waktu yang

lamanya 1 (satu) bulan atau jangka waktu lain yang

ditetapkan oleh Walikota.

Saat pajak terutang sebagaimana disebutkan dalam

pasal 9 Perda Nomor 10 Tahun 2002 adalah pada saat

pelayanan atas penjualan makanan dan atau minuman di

commit to user

B. PEMBAHASAN

1. Efektifitas penerimaan Pajak Restoran ditinjau dari potensi kota

Surakarta untuk mendorong Pendapatan Asli Daerah

Efektifitas adalah mengukur hubungan antara hasil pungutan

suatu pajak dan potensi pajak dengan asumsi semua wajib pajak

membayar masing-masing pajak dan membayar seluruh pajak terutang

(Devas, 1989:144). Dari hal diatas, maka dapat disimpulkan bahwa

yang dikatakan efektif itu apabila selisih realisasi penerimaan dengan

target yang dianggarkan mengalami selisih positif ( 100%).

Rumusnya adalah sebagai berikut (Suhedi, 2000):

:

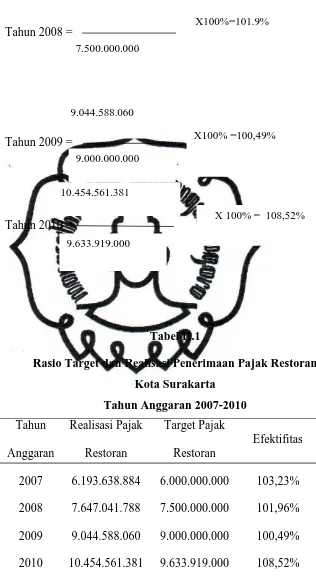

Penghitungan rasio efektifitas pajak restoran terhadap PAD untuk

tahun anggaran 2007-2010.

Tahun 2007 =

Efektifitas =

Realisasi Penerimaan Pajak Restoran

Target Penerimaan Pajak Restoran

X 100%

6.193.638.884

6.000.000.000

commit to user Tahun 2008 =

Tahun 2009 =

Tahun 2010 =

Tabel II.1

Rasio Target dan Realisasi Penerimaan Pajak Restoran Kota Surakarta

2007 6.193.638.884 6.000.000.000 103,23%

2008 7.647.041.788 7.500.000.000 101,96%

2009 9.044.588.060 9.000.000.000 100,49%

2010 10.454.561.381 9.633.919.000 108,52%

commit to user

Dari data diatas, maka dapat disimpulkan bahwa pajak restoran

di kota Surakarta sudah efektif. Terbukti pada tahun anggaran 2007

sampai dengan 2010 mengalami selisih positif ( 100%), hal ini

disebabkan karena realisasi penerimaan pajak restoran di kota

Surakarta selalu lebih besar dari pada yang ditargetkan, akan tetapi

pada tahun 2007-2009 pajak restoran mengalami penurunan rasio

efektifitas, hal ini disebabkan karena berkurangnya jumlah restoran di

kota Surakarta sehingga berpengaruh pada realisasi penerimaan pajak.

Pada tahun 2009-2010 rasio efektifitas pajak restoran di kota

Surakarta mengalami peningkatan sebesar 8.03%, hal ini disebabkan

karena kenaikan pendapatan masing-masing restoran dan potensi kota

Surakarta sendiri dalam bidang tersebut. Sehingga, secara keseluruhan

dapat disimpulkan bahwa pajak restoran di Kota Surakarta tahun

anggaran 2007-2010 sudah efektif dan dapat mendorong Pendapatan

Asli Daerah.

2. Perkembangan Pajak Restoran di kota Surakarta selama 3 (tiga)

tahun terakhir dilihat dari laju pertumbuhan dan kontribusinya

pertahun terhadap Pendapatan Asli Daerah.

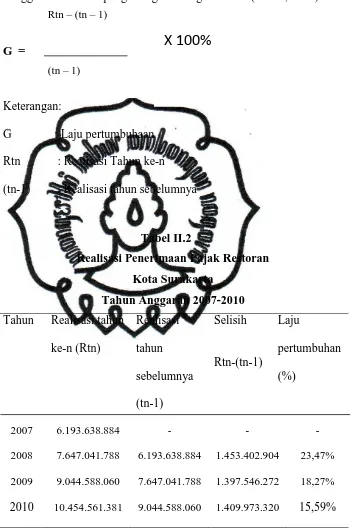

Penerimaan target dan realisasi Pajak Reklame merupakan

dasar untuk mengetahui seberapa besar laju pertumbuhannya. Laju

pertumbuhan ini digunakan untuk mengukur kenaikan atau

commit to user

mengetahui bagaimana pertumbuhan penerimaan Pajak Restoran

menggunakan rumus penghitungan sebagai berikut (Halim, 2001):

G =

Keterangan:

G : Laju pertumbuhaan

Rtn : Realisasi Tahun ke-n

(tn-1) : Realisasi tahun sebelumnya

Tabel II.2

Realisasi Penerimaan Pajak Restoran Kota Surakarta

Tahun Anggaran 2007-2010

Tahun Realisasi tahun

ke-n (Rtn)

2008 7.647.041.788 6.193.638.884 1.453.402.904 23,47%

2009 9.044.588.060 7.647.041.788 1.397.546.272 18,27%

2010 10.454.561.381 9.044.588.060 1.409.973.320 15,59%

Sumber : DPPKA kota Surakarta Rtn – (tn – 1)

(tn – 1)

commit to user

Dari data diatas dapat disimpulkan bahwa laju pertumbuhan

pajak restoran di kota Surakarta mengalami penurunan. Terbukti pada

tahun 2007-2008 terjadi selisih realisasi sebesar Rp 1.453.402.904,

tahun 2008-2009 terjadi selisih realisasi sebesar Rp 1.397.546.272,

sedangkan pada tahun 2009-2010 terjadi selisih realisasi sebesar Rp

1.409.973.230, sehingga dari selisih realisasi diatas akan berpengaruh

pada prosentase laju pertumbuhan pajak restoran. Prosentase laju

pertumbuhan pajak restoran mengalami penurunan, pada tahun

2008-2009 terjadi penurunan prosentase 5,2% dan tahun 2008-2009-2010 terjadi

penurunan prosentase 2,68%. Hal ini karena penurunan jumlah Wajib

Pajak restoran di kota Surakartayang disebabkan adanya beberapa

restoran yang tutup atau bangkrut dan berkurangnya pendapatan wajib

pajak restoran itu sendiri.

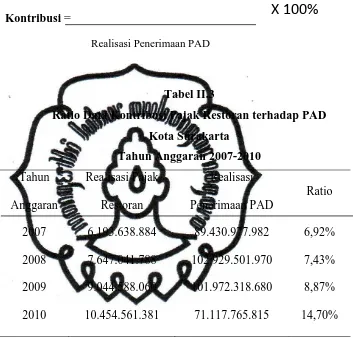

Kontribusi

Menurut Kamus Besar Bahasa Indonesia, pengertian kontribusi

adalah sumbangan, sedangkan menurut Kamus Ekonomi (T Guritno:

1994,76) Kontribusi adalah sesuatu yang diberikan bersama-sama

dengan pihak lain untuk tujuan biaya, atau kerugian tertentu atau

bersama. Sehingga kontribusi disini dapat diartikan sebagai

sumbangan yang diberikan oleh PAD terhadap besarnya Belanja

commit to user

Restoran dapat menggunakan rumus penghitungan sebagai berikut

(Suhedi, 2000):

Kontribusi =

Tabel II.3

Ratio Data Kontribusi Pajak Restoran terhadap PAD Kota Surakarta

2007 6.193.638.884 89.430.977.982 6,92%

2008 7.647.041.788 102.929.501.970 7,43%

2009 9.044.588.060 101.972.318.680 8,87%

2010 10.454.561.381 71.117.765.815 14,70%

Sumber : DPPKA Kota Surakarta

Dari data diatas maka dapat disimpulkan bahwa penerimaan

pajak restoran di kota Surakarta mengalami peningkatan dari tahun ke

tahun. Pada tahun 2007-2008 mengalami peningkatan penerimaan

pajak restoran sebesar Rp 1.453.402.904, tahun 2008-2009 mengalami

peningkatan sebesar Rp 1.397.546.272, sedangkan tahun 2009-2010 Realisasi Penerimaan Pajak Restoran

Realisasi PenerimaanPAD

commit to user

diketahui dari peningkatan realisasi pajak restoran di kota Surakarta

yang disebabkan oleh peningkatan pendapatan wajib pajak restoran

dalam mengelola usahanya.

Rasio kontribusi pajak restoran terjadi kenaikan. Itu disebabkan

karena pengaruh peningkatan pendapatan pajak yang lain, seperti

pajak hotel, pajak penerangan jalan,pajak parkir, pajak hiburan, pajak

reklame dan sebagainya, sehingga akan mempengaruhi kenaikan suatu

commit to user BAB III

TEMUAN

Berdasarkan hasil analisis dan pembahasan yang penulis lakukan, maka

dapat ditemukan kelebihan dan kelemahan dalam efektifitas pertumbuhan pajak

restoran di kota Surakarta. Adapun kelebihan dan kelemahannya sebagai berikut:

A. KELEBIHAN

Realisasi penerimaan Pajak Restoran di kota Surakarta pada tahun

anggaran 2007 sampai dengan 2010 mengalami peningkatan dan sudah

mencapai target yang telah ditetapkan oleh DPPKA kota Surakarta. Hal ini

disebabkan karena potensi kota Surakarta sendiri sehingga berpengaruh

pada kenaikan atau peningkatan penerimaan pajak restoran di kota

Surakarta.

B. KELEMAHAN

Laju pertumbuhan Pajak Restoran di kota Surakarta menurun dari

tahun ke tahun dikarenakan banyaknya restoran yang tutup. Tutupnya

restoran ini salah satunya disebabkan adanya tarif pajak restoran yang

mungkin dinilai terlalu besar bagi sebagian wajib pajak restoran di kota

Surakarta dan juga adanya persaingan dalam bidang ini. Maka bagi sebagian

restoran yang ada di kota Surakarta akan mengalami kurangnya modal atau

commit to user BAB IV

PENUTUP

A. KESIMPULAN

Dari pembahasan yang telah penulis sampaikan pada bab-bab sebelumnya,

maka dapat diambil kesimpulan sebagai berikut:

1. Penerimaan Pajak Restoran dikota Surakarta pada tahun anggaran 2007

sampai dengan 2010 sudah melampaui target yang direncanakan

DPPKA kota Surakarta.

2. Penerimaan pajak restoran di kota Surakarta pada tahun anggaran 2007

sampai dengan 2010 sudah efektif karena perbandingan antara realisasi

penerimaan pajak restoran dengan target yang dianggarkan oleh pihak

DPPKA kota Surakarta mengalami selisih positif (≥100%).

3. Laju pertumbuhan pajak restoran tahun anggaran 2007 sampai dengan

2010 di kota Surakarta mengalami penurunan, hal ini disebabkan karena

penurunan jumlah wajib pajak restoran sehingga berpengaruh pada

selisih realisasi penerimaan pajak restoran yang ikut menurun.

4. Pajak restoran dan Pendapatan Asli Daerah memberikan sumbangan

atau kontribusi yang cukup besar untuk kota Surakarta. Kontribusi

pajak restoran pada tahun anggaran 2007 sampai dengan 2010

mengalami peningkatan dari tahun ke tahun, hal ini disebabkan karena

realisasi penerimaan pajak restoran meningkat, sedangkan penerimaan

commit to user

B. SARAN

Berdasarkan analisis dan pembahasan yang penulis lakukan, maka penulis

dapat memberikan saran sebagai berikut:

- DPPKA kota Surakarta hendaknya mengeluarkan kebijakan positif yang

hubungannya dengan potensi pajak restoran kota Surakarta. Yang nantinya

akan berkaitan langsung dengan pengusaha-pengusaha restoran di kota

Surakarta sehingga tidak terjadi banyaknya restoran yang tutup karena