i

ANALISIS PREDIKSI KEBANGKRUTAN PERUSAHAAN

OTOMOTIF YANG TERDAFTAR DI BURSA EFEK

INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Natalia Octavia NIM : 092114098

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“ Diberkatilah orang yang menganDalkan tUhan

yang menarUh harapannya paDa tUhan “ (yer 17;7)

Untuk ribuan tujuan yang harus dicapai, untuk jutaan impian

yang akan dikejar, untuk sebuah pengharapan,

agar hidup jauh lebih bermakna, karena hidup tanpa mimpi ibarat

arus sungai. Mengalir tanpa tujuan.

Teruslah belajar, berusaha, dan berdoa untuk menggapainya.

Jatuh berdiri lagi. Kalah mencoba lagi. Gagal Bangkit lagi.

Never give up!

“

Skripsi ini saya persembahkan untuk : Tuhan Yesus Kristus yang slalu mendampingku

Kedua orang tuaku (papa dan mama)

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. M. Trisnawati Rahayu, S.E., Akt., M.Si., QIA sebagai dosen pembimbing yang telah memberikan bimbingan, masukan, semangat, dan motivasi bagi penulis dalam menyelesaikan skripsi ini.

ix

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 3

C.Batasan Masalah ... 3

D.Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A.Laporan keuangan ... 7

1. Pengertian Laporan Keuangan ... 7

2. Tujuan Laporan Keuangan ... 8

3. Pengguna Laporan Keuangan... 8

4. Jenis Laporan Keuangan ... 9

5. Analisis Laporan Keuangan ... 10

6. Pemakai Laporan Keuangan... 12

B.Kebangkrutan ... 13

1. Pengertian Kebangkrutan ... 13

2. Faktor-Faktor Penyebab Kebangkrutan ... 15

3. Pentingnya Informasi Mengenai Prediksi Kebangkrutan ... 17

C.Metode Z-Score ... 18

x

2. Komponen Z-Score ... 21

3. Kelebihan dan kelemahan Altman ... 23

D.Penelitian Terdahulu ... 24

BAB III METODE PENELITIAN... 27

A.Jenis Penelitian... 27

B.Tempat Dan Waktu Penelitian ... 27

C.Subjek Dan Objek Penelitian ... 28

D.Data Yang Diperlukan ... 28

E. Teknik Pengumpulan Sampel ... 28

F. Variabel Penelitian ... 30

G.Teknik Pengumpulan Data ... 32

H.Teknik Analisis Data... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 35

A.Bursa Efek Indonesia ... 35

B.Sejarah Singkat Perusahaan Otomotif ... 36

C.Deskripsi Sampel Perusahaan ... 37

BAB VANALISIS DATA DAN PEMBAHASAN ... 50

A.Deskripsi Data ... 50

B.Analisis Data ... 50

C.Pembahasan... 66

BAB VI PENUTUP ... 85

A.Kesimpulan ... 85

B.Keterbatasan Penelitian ... 86

C.Saran ... 86

DAFTAR PUSTAKA ... 88

LAMPIRAN Lampiran I ... 90

Lampiran II ... 94

xi

DAFTAR TABEL

Tabel 3.1 Daftar Nama Perusahaan ... 29

Tabel 5.1 (Working Capital to Total Assets) ... 52

Tabel 5.2 X2 (Retained Earnings to Total Assets) ... 54

Tabel 5.3 X3 (Earning Before Interest and Tax to Total Assets) ... 56

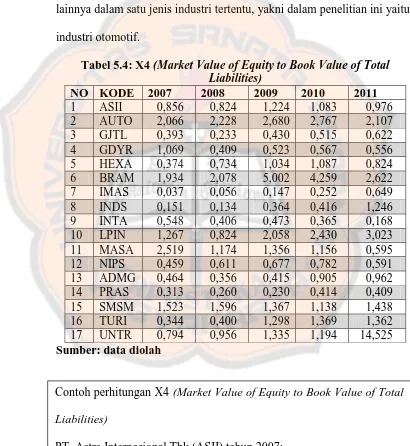

Tabel 5.4 X4 (Market Value of Equity to Book Value of Total Liabilities) ... 58

Tabel 5.5 X5 (Sales to Total Assets) ... 60

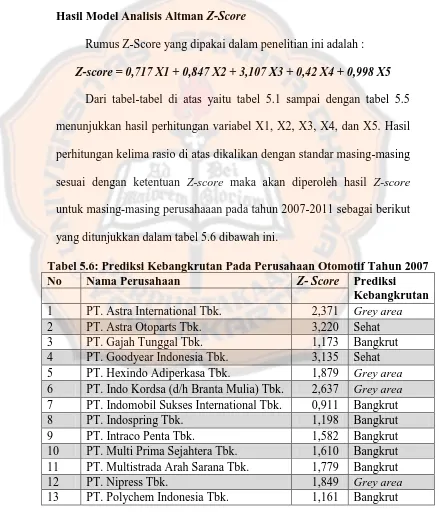

Tabel 5.6 Prediksi Kebangkrutan Pada Perusahaan Otomotif Tahun 2007 ... 61

Tabel 5.7 Prediksi Kebangkrutan Pada Perusahaan Otomotif Tahun 2008 ... 62

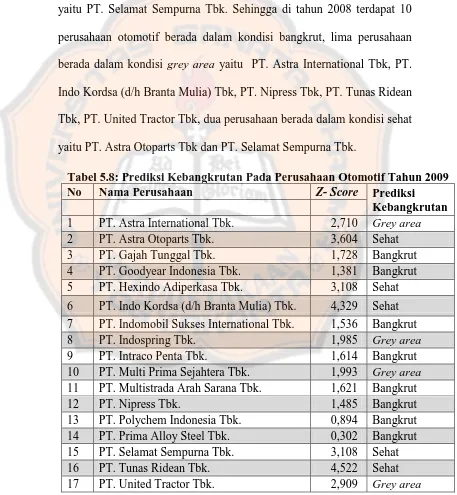

Tabel 5.8 Prediksi Kebangkrutan Pada Perusahaan Otomotif Tahun 2009 ... 63

Tabel 5.9 Prediksi Kebangkrutan Pada Perusahaan Otomotif Tahun 2010 ... 64

Tabel 5.10 Prediksi Kebangkrutan Pada Perusahaan Otomotif Tahun 2011 ... 65

Tabel 5.11 Nilai Z-Score PT. Astra Internasional Tbk. ... 66

Tabel 5.12 Nilai Z-score PT. Astra Otoparts Tbk. ... 67

Tabel 5.13 Nilai Z-Score PT. Gajah Tunggal Tbk. ... 67

Tabel 5.14 Nilai Z-Score PT. Goodyear Indonesia Tbk... 68

Tabel 5.15 Nilai Z-Score PT. Hexindo Adiperkasa Tbk ... 69

Tabel 5.16 Nilai Z-Score PT. Indo Kordsa Tbk ... 70

Tabel 5.17 Nilai Z-Score PT. Indomobil Sukses Internasional Tbk ... 70

Tabel 5.18 Nilai Z-Score PT. Indospring Tbk... 71

Tabel 5.19 Nilai Z-Score PT. Intraco Penta Tbk ... 72

xii

Tabel 5.21 Nilai Z-Score PT. Multistrada Arah Sarana Tbk... 74

Tabel 5.22 Nilai Z-Score PT. Nipress Tbk ... 75

Tabel 5.23 Nilai Z-Score PT. Polychem Indonesia Tbk ... 75

Tabel 5.24 Nilai Z-Score PT. Prima Alloy Steel Tbk ... 77

Tabel 5.25 Nilai Z-Score PT. Selamat Sempurna Tbk ... 78

Tabel 5.26 Nilai Z-Score PT. Tunas Ridean Tbk ... 78

Tabel 5.27 Nilai Z-Score PT. United Tractors Tbk ... 79

Tabel 5.28 Prediksi Kebangkrutan Pada Perusahaan Otomotif Tahun 2007-2011 ... 80

xiii ABSTRAK

ANALISIS PREDIKSI KEBANGKRUTAN PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Natalia Octavia NIM : 092114098 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah untuk memprediksi kebangkrutan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dengan menggunakan metode Altman Z-Score periode tahun 2007-2011. Latar belakang penelitian ini adalah bahwa kebangkrutan perlu diprediksi agar perusahaan dapat memperbaiki kondisi keuangannya.

Jenis penelitian adalah studi empiris. Penelitian menggunakan data sekunder laporan keuangan, yaitu neraca dan laporan laba rugi. Teknik analisis data yang digunakan adalah model prediksi kebangkrutan Altman Z-Score. Peneliti menggunakan lima variabel yang berkaitan dengan rasio likuiditas X1, profitabilitas X2 dan X3, aktivitas operasi X4 dan X5. Dengan rumus :

Z-score = 0,717 + 0,847 + 3,107 + 0,42 + 0,998 .

xiv

ABSTRACT

ANALYSIS OF THE PREDICTION OF BANKRUPTCY OF THE AUTOMOTIVE COMPANIES LISTED IN THE INDONESIA STOCK

EXCHANGE

Natalia Octavia NIM: 092114098 Sanata Dharma University

Yogyakarta 2013

This study aims to find out the prediction of bankruptcy at the automotive companies listed in the Indonesia Stock Exchange using the Altman Z-Score model for the period of 2007-2011. The bankruptcy needs to be predicted so that the company will have adequate information to take any necessary action based on its financial condition.

This research is an empirical study. The research uses secondary data of financial report namely balance sheet and income statement. The data analysis technique employed is the Altman Z-Score bankruptcy prediction model. The researcher uses five variables: liquidity ratios (X1), profitability ratios (X2 and X3), and operating activities ratios (X4 and X5), follows the Altman Z-score formula:

Z-score = 0,717 + 0,847 + 3,107 + 0,42 + 0,998 .

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Perkembangan perekonomian yang semakin cepat dan kompleks dari waktu ke waktu, lingkungan bisnis yang kompetitif ditambah dengan perkembangan teknologi yang digunakan untuk memperkuat daya saing ekonomi dan arus informasi yang semakin cepat menjadikan perusahaan untuk terus bersaing. Dalam bersaing, perusahaan akan menentukan strategi untuk menghadapi persaingan tersebut. Perusahaan akan terus berusaha menciptakan produk yang mampu menguasai pasar dan mampu bersaing dengan produk kompetitor agar perusahaan mampu mempertahankan kelangsungan hidup

(going concern).

kesehatan perusahaan dan dikhawatirkan akan banyak mengalami kebangkrutan.

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan keuangan, dengan cara menganalisis laporan keuangan. Analisis laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang akan diterapkan. Model yang sering digunakan dalam melakukan analisis laporan keuangan adalah dalam bentuk rasio-rasio keuangan. Rasio keuangan yang digunakan adalah rasio keuangan yang berasal dari informasi di dalam Neraca dan Laporan Laba Rugi, lebih ditekankan pada rasio yang mencerminkan kinerja aset dan ekuitas perusahaan dalam mencapai laba dan proporsi hutang terhadap aktiva.

Dengan adanya analisa rasio keuangan ini, maka bisa dijadikan suatu tanda peringatan awal adanya potensi kebangkrutan sehingga manajemen diharapkan dapat mengambil langkah-langkah yang cepat dan tepat dalam memperbaiki kondisi sebelum sampai pada kondisi kritis. Kebangkrutan suatu perusahaan akan menimbulkan kerugian berbagai pihak yang berkepentingan dan berkaitan dengan perusahaan. Salah satu model penelitian yang dapat digunakan untuk memprediksi potensi kebangkrutan adalah pendekatan Altman (1968).

dependen berupa nilai Z (menunjukkan kondisi keuangan perusahaan) dan beberapa variabel independen yaitu rasio-rasio keuangan. Model Altman dikenal sebagai analisis Z-score. Secara khusus model ini dapat digunakan untuk menganalisis tanda-tanda perusahaan yang menuju kearah kebangkrutan atau yang tidak sehat. Dari uraian tersebut, maka penulis tertarik untuk menulis mengenai “Analisis Prediksi Kebangkrutan Perusahaan Otomotif yang terdaftar

di Bursa Efek Indonesia”

B.Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan permasalahan sebagai berikut: Bagaimana prediksi kebangkrutan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dengan menggunakan metode Altman Z-score periode tahun 2007-2011 ?

C.Batasan Masalah

Banyak metode dan rasio keuangan yang dapat mempengaruhi perusahaan dalam memprediksi kebangkrutan, seperti The Zmijewski Model (ROA, Leverage, Likuiditas), The Springate Model (working capital / total

asset, net profit before interest and taxes / total asset, net profit before taxes /

current liabilities, sales / total asset), dan The Altman Model. Dalam penelitian

Earning to Total Assets, Earning Before Interest and Taxes (EBIT) to Total

Assets, Market Value of Equity to Book Value of Total Liabilities, Sales to

Total Assets. Selain itu, penulis menggunakan data dari perusahaan-perusahaan

yang bergerak dalam industri otomotif yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2011.

D.Tujuan Penelitian

Penelitian ini bertujuan untuk memprediksi kebangkrutan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dengan menggunakan metode Altman Z-score periode tahun 2007-2011.

E.Manfaat Penelitian 1. Bagi penulis

Penulis dapat menerapkan ilmu yang diperoleh selama mengikuti perkuliahan serta menambah pengetahuan tentang cara memprediksi kebangkrutan.

2. Bagi perusahaan

3. Bagi pihak eksternal perusahaan

Investor, kreditur, dan pemerintah serta pihak-pihak lain yang berkepentingan dapat menggunakan informasi kondisi keuangan suatu perusahaan dalam mengambil suatu keputusan ekonomi dan bisnis yang tepat menghadapi potensi kebangkrutan perusahaan di masa depan.

4. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah referensi kepustakan Universitas Sanata Dharma.

F. Sistematika Penulisan BAB I Pendahuluan

Bab ini akan menguraikan latar belakang masalah, perumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Tinjauan Pustaka

Bab ini akan menguraikan teori-teori yang digunakan sebagai landasan penelitian yang dilakukan.

BAB III Metode Penelitian

pengumpulan sampel, teknik pengumpulan data, dan teknik analisis data yang dipakai.

BAB IV Gambaran Umum Perusahaan

Bab ini menjelaskan tentang gambaran umum Bursa Efek Indonesia dan juga perusahaan yang dijadikan sampel penelitian.

BAB V Analisis Data dan Pembahasan

Bab ini berisi analisis terhadap data-data yang telah diperoleh dengan dasar teknik analisis data yang telah ditentukan.

BAB VI Penutup

7 BAB II

TINJAUAN PUSTAKA

A.Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan pusat pelaporan keuangan yang mengkomunikasikan informasi keuangan perusahaan ke pihak di luar perusahaan (FASB, 2003: 1009, par 6). Laporan keuangan menyajikan aktiva, hutang, dan modal suatu unit usaha pada tanggal tertentu, pendapatan dan beban unit usaha selama periode tertentu serta perubahan posisi keuangan dan arus kas.

2. Tujuan Laporan Keuangan Menurut IAI (2000) yaitu :

“Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam mengambil keputusan ekonomi, serta menunjukkan pertanggung-jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.”

3. Pengguna Laporan keuangan

Pengguna laporan keuangan dibagi menjadi dua kelompok yaitu pihak internal dan pihak eksternal. Pihak internal adalah pihak dalam perusahaan yang memiliki wewenang dalam pengelolaan perusahaan, yaitu manajer. Pihak eksternal merupakan pihak di luar manajer yang berkepentingan terhadap laporan keuangan tetapi dalam banyak hal tidak memiliki kebebasan dan wewenang dalam memperoleh informasi yang berhubungan dengan pengelolaan perusahaan.

Pihak eksternal meliputi investor, kreditur, supplier, dan pemakai lain seperti karyawan, analis keuangan, pialang saham, pemerintah (berkaitan dengan pajak), dan BAPEPAM (berkaitan dengan perusahaan yang go

public). Pihak eksternal dapat memperoleh informasi keuangan suatu

4. Jenis laporan Keuangan

Menurut IAI (2002), laporan keuangan yang lengkap yaitu: a. Neraca

Neraca menggambarkan kondisi keuangan perusahaan pada tanggal tertentu, dengan menampilkan asset (sumber daya ekonomis) dan klaim atas asset tersebut (meliputi utang dan modal sendiri). Asset perusahaan menunjukkan keputusan penggunaan dana pada masa lalu, sedangkan klaim perusahaan menunjukkan sumber dana tersebut pada masa lalu b. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, dan laba rugi yang diperoleh perusahaan selama periode tertentu. Tiga elemen pokok dalam Laporan Laba Rugi yaitu (1) pendapatan operasional yang merupakan asset masuk yang berasal dari kegiatan pokok perusahaan, (2) beban operasional sebagai asset keluar dari kegiatan pokok perusahaan, (3) untung atau rugi (gain or loss), gain didefinisikan sebagai kenaikan modal saham dan loss adalah penurunan modal saham dimana keduanya berasal dari transaksi insidental atau bukan merupakan kegiatan pokok perusahaan.

c. Laporan Perubahan Ekuitas

pembayaran dividen, menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama periode yang bersangkutan. d. Laporan Arus Kas

Laporan arus kas digunakan untuk melihat efek kas dari kegiatan operasi, investasi, dan pendanaan. Aktivitas operasi merupakan bagian dari usaha sehari-hari perusahaan. Aktivitas investasi adalah kegiatan yang berhubungan dengan pembelian dan penjualan aktiva jangka panjang. Sedangkan aktivitas pendanaan merupakan kegiatan di mana kas diperoleh dari atau pembayaran kembali kepada pemilik atau kreditur.

e. Catatan Atas laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontinjensi dan komitmen.

5. Analisis Laporan Keuangan

perusahaan pada masa lalu, sekarang, dan dapat digunakan untuk memprediksi kondisi dan kinerja perusahaan di masa depan dalam kaitannya dengan pengambilan keputusan. Analisis laporan keuangan mengungkapkan kekuatan dan kelemahan relatif suatu perusahaan dibandingkan perusahaan lain dalam industri yang sama dan untuk menunjukkan apakah posisi keuangan membaik atau memburuk dalam suatu waktu.

Metode analisis laporan keuangan dapat diklasifikasikan menjadi dua, yaitu (Munawir, 2010: 36):

a. Metode analisa horizontal (dinamis)

Metode analisa horizontal adalah metode analisa yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa tahun sehingga dapat diketahui perkembangannya. Disebut analisis horizontal karena analisis ini membandingkan pos yang sama untuk periode yang berbeda. Selain itu juga disebut sebagai metode analisis dinamis dikarenakan metode ini bergerak dari tahun ke tahun. Contoh: analisis trend, analisis perubahan laba kotor, analisis sumber dan penggunaan dana.

b. Metode analisa vertikal (statis)

Metode analisa vertikal adalah metode analisa yang dilakukan dengan cara menganalisis laporan keuangan pada tahun tertentu, yaitu dengan membandingkan antara pos yang satu dengan pos lainnya pada laporan keuangan yang sama untuk tahun yang sama. Contoh: analisis

6. Pemakai Laporan Keuangan

Para pemakai laporan keuangan akan memerlukan informasi dari laporan keuangan dalam rangka membantu proses pengambilan keputusan ekonomi mereka. Keputusan yang biasanya harus diambil oleh pihak-pihak tersebut antara lain sebagai berikut (Munawir, 2001: 2):

a. Investor

Para investor (dan juga calon investor) berkepentingan terhadap informasi laporan keuangan antara lain untuk pengambilan keputusan apakah tetap mempertahankan atau menjual saham suatu perusahaan. b. Kreditur

Para kreditur berkepentingan terhadap informasi laporan keuangan untuk menilai apakah laba yang diperoleh suatu perusahaan akan mampu digunakan untuk membayar beban bunga periodik dan apakah perusahaan mempunyai prospek dalam memenuhi kewajiban pada saat jatuh tempo.

c. Manajer

d. Analis Sekuritas

Para analis sekuritas terhadap informasi tentang estimasi laba dimasa datang dan kekuatan keuangan sebagai elemen penting untuk dasar penentuan nilai sekuritas.

e. Analis Kredit

Para analisis kredit menginginkan untuk dapat menetukan aliran dana dimasa datang dan konsekuensinya pada posisi keuangan perusahaan sebagai upaya untuk dapat mengevaluasi resiko kredit yang melekat pada perluasan kreditnya.

B.Kebangkrutan

1. Pengertian Kebangkrutan

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga sering disebut likuidasi perusahaan atau penutupan perusahaan atau insolvabilitas. Kegagalan keuangan dapat diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo.

a. Kegagalan ekonomi (economic failure)

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutupi biayanya sendiri, ini berarti tingkat laba lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atas biaya historis dari investasinya lebih kecil dari pada biaya modal perusahaan.

b. Kegagalan keuangan (financial failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk:

1) Insolvensi teknis (Tehnical insolvency)

Perusahaan dapat dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo. Insolvensi juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok pada tanggal tertentu (Adnan dan Kurniasih, 2000: 137).

2) Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban (Adnan dan Kurniasih, 2000: 137).

2. Faktor-Faktor Penyebab Kebangkrutan

Menurut Jauch dan Glueck (1995: 87) dalam Adnan dan Kurniasih (2000: 139), secara garis besar faktor-faktor penyebab kebangkrutan dibagi menjadi tiga bagian, yaitu :

a. Faktor Umum 1) Sektor Ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri. 2) Sektor Sosial

Perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan, kerusuhan atau kekacauan yang terjadi di masyarakat.

3) Sektor Teknologi

Penggunaan teknologi informasi menyebabkan biaya yang dikeluarkan oleh perusahaan menjadi lebih besar terutama untuk pemeliharaan dan implementasi.

4) Sektor Pemerintah

kebijakan Undang-Undang baru bagi perbankan atau tenaga kerja juga dapat menjadi penyebab kebangkrutan.

b. Faktor Eksternal Perusahaan 1) Sektor Pelanggan

Perusahaan harus dapat mempertahankan konsumennya dan mencegah konsumen berpaling ke pesaing, sekaligus menciptakan peluang untuk menemukan konsumen baru agar dapat menghindari menurunnya hasil penjualan yang akan mengakibatkan menurunnya pendapatan perusahaan.

2) Sektor Pemasok

Hubungan kerja sama antara pemasok dengan perusahaan sangat penting karen akekuatan pemassok untuk menaikkan harga dan mengurangi keuntungan pembelinya tergantung pada seberapa jauh pemasok ini berhubungan dengan pedagang bebas.

3) Sektor Pesaing

Produk pesaing yang lebih diterima masyarakat menyebabkan perusahaan kehilangan konsumen sehingga mengurangi pendapatan yang seharusnya diterima.

c. Faktor Internal Perusahaan

2) Manajemen yang tidak efisien

Kurang adanya kemampuan, pengalaman, keterampilan, sikap adaptif dan inisiatif dari manajemen dapat pula menyebabkan kebangkrutan bagi suatu perusahaan.

3) Penyalahgunaan wewenang dan kecurangan-kecurangan

Penyalahgunaan wewenang banyak dilakukan oleh karyawan, kadang oleh manajer puncak dan itu sangat merugikan, apalagi kalau berhubungan dengan keuangan perusahaan.

Indikator-indikator yang menandai perusahaan akan mengalami kebangkrutan (Adnan dan Kurniasih, 2000: 139):

a. Volume penjualan yang relatif rendah atau adanya tren penjualan yang menurun

b. Cash flow yang negatif

c. Kerugian yang selalu terjadi dari kegiatan operasinya d. Utang yang selalu membengkak

3. Pentingnya Informasi Mengenai Prediksi Kebangkrutan

Menurut Harnanto (1984: 484) dalam Adnan dan Kurniasih (2000: 133), mengemukakan pentingnya informasi mengenai pentingnya prediksi kebangrutan bagi pihak-pihak lain yang terkait diantaranya :

a. Bagi Investor

akan terus menanamkan modal atau menghentikan dan membatalkan penanaman modal modal mereka ke perusahaan. Sebab bagaimanapun para investor tidak menginginkan kerugian akibat kesalahan menanam modalnya.

b. Bagi Pemerintah

Prediksi kebangkrutan digunakan pemerintah untuk menetapkan kebijakan dibidang perpajakan dan kebijakan-kebijakan lain yang menyangkut hubungan pemerintah dengan perusahaan.

c. Bagi Bank dan Lembaga Perkreditan

Informasi akan kemungkinan kebangkrutan yang dihadapi perusahaan nasabahnya dan calon nasabahnya sangat diperlukan unutk menetukan status apakah pinjaman harus diberikan, negosiasi pembayaran kembali pinjaman perlu dibuat ulang dan kebijakan lain sehubungan dengan pemberian pinjaman.

C.Metode Z-Score

1. Model Z-Score dari Altman

Altman (1968) mengembangkan model prediksi kebangkrutan menggunakan metode multiple discriminant analysis (MDA). Altman mengambil sampel 66 perusahaan yang dibagi 2 menjadi kelompok perusahaan yang bangkrut dan tidak bangkrut untuk periode amatan 1946-1965. Digunakan lima rasio keuangan yaitu: Working capital/total assest,

assets, market value equity/ book value of total debt serta sales/total assets

(Wilopo, 2001: 185). Berdasarkan metoda tersebut dihasilkan Z-Score yang formulanya adalah:

Z -score = 1,2 + 1,4 + 3,3 + 0,6 + 1,0

Berdasarkan kelima rasio keuangan tersebut, Z-score Model Altman berhasil dipergunakan untuk mengklasifikasikan perusahaan kedalam kelompok yang mempunyai kemungkinan yang tinggi untuk bangkrut atau kelompok perusahaan yang kemungkinan mengalami bangkrut rendah.

Z-score Model Altman memungkinkan untuk memperkirakan kebangkrutan

sampai dua tahun sebelum tiba saatnya.

Pada tahun 1984, Altman melakukan penelitian ulang di berbagai Negara seperti negara-negara maju antara lain Amerika Serikat, Jepang, Jerman, Swiss, Brazil, Australia, Inggris, Irlandia, Kanada, Belanda, dan Perancis. Penelitian ini memasukkan dimensi internasional dimana dapat diterapkan pada perusahaan yang go public maupun yang tidak go public. Dengan perumusan sebagai berikut (Hanafi dan Halim, 2012: 273):

Z -score = 0,717 + 0,847 + 3,107 + 0,42 + 0,998

Keterangan :

= Working Capital to Total Assets (Modal Kerja Bersih / Total Aktiva)

= Retained Earnings to Total Assets (Laba Ditahan / Total Aktiva) = Earning Before Interest and Taxes to Total Assets (Laba Sebelum

= Market Value Equity to Book Value of Total Liabilities (Nilai Pasar Ekuitas / Nilai Buku Total Utang)

= Sales to Total Assets (Penjualan / Total Aktiva)

Interpretasi peramalan kebangkrutan dalam Z-Score memerlukan batasan yang jelas agar dapat digunakan untuk menentukan kondisi perusahaan yang dianalisis. Nilai batas skor antara lain :

1) Z-score > 2,99 perusahaan dikategorikan bebas dari risiko kebangkrutan / sehat.

2) 1,81 < Z-score < 2,99 perusahaan belum dapat dikategorikan pada perusahaan yang memiliki kemungkinan bangkrut maupun kemungkinan tidak mengalami kebangkrutan ( grey area).

3) Z-score < 1,81 perusahaan dikategorikan memiliki kesulitan keuangan yang besar dan berisiko tinggi sehingga berpotensi bangkrut.

2. Komponen Z-score

Z-score merupakan formulasi dari beberapa rasio keuangan yang

mempengaruhi kondisi dan perkembangan suatu perusahaan. Rasio-rasio tersebut berkaitan dengan likuiditas ( ), profitabilitas , , dan aktivitas operasi , (Adnan dan Taufiq, 2001 : 190). Rasio untuk memprediksi kebangkrutan usaha yang dapat digunakan diambil dari rasio-rasio metode Altman, yaitu :

=

(Working Capital to Total Assets)

Modal kerja diperoleh dari aktiva lancar dikurangi kewajiban lancar. termasuk rasio likuiditas yang digunakan untuk mendeteksi likuiditas dari total aktiva dan posisi modal kerja. Variabel digunakan untuk mengukur tingkat kecairan aktiva yang dihubungkan dengan total aktiva. Indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan adalah indikator-indikator internal seperti ketidakcukupan kas, utang dagang membengkak, dan beberapa indikator lainnya.

= (Retained Earnings to Total Assets)

dibandingkan dengan kecepatan perputaran operating assets sebagai ukuran efisiensi usaha.

=

(Earning Before Interest and Taxes to

Total Assets)

Rasio ini termasuk rasio profitabilitas yang mengukur kemampuan laba, yaitu tingkat pengembalian dari aktiva dihitung dengan membagi laba sebelum bunga dan pajak dengan total aktiva. Rasio ini juga dapat digunakan sebagai ukuran seberapa besar produktivitas penggunaan dana yang dipinjam. Beberapa indikator yang dapat kita gunakan dalam mendeteksi adanya masalah ada kemampuan profitabilitas perusahaan diantaranya adalah piutang dagang meningkat, rugi terus-menerus dalam beberapa kuartal, persediaan meningkat, penjualan menurun, dan terlambatnya hasil penagihan piutang.

=

(Market Value Equity to Book Value of Total

Liabilities )

=

(Sales to Total Assets)

Rasio ini termasuk rasio aktifitas yang mengukur keefektifan suatu perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio ini menggambarkan kemampuan peningkatan penjualan dari aktiva perusahaan.

3. Kelebihan dan kelemahan Z-Score

Kelebihan Z-score yaitu dapat diterapkan pada perusahaan go public dan yang tidak go public. Z-score dapat diterapkan di negara berkembang yang sebagian merupakan perusahaan tidak go public (Hanafi dan Halim, 2005: 289). Ada pula beberapa kelemahannya, yaitu :

a. Keanekaragaman data EBIT.

Pengungkapan dan pelaporan keuangan antar perusahaan yang satu dengan yang lain biasanya berbeda. Hal ini menyebabkan EBIT sulit diterapkan karena pada perusahaan tertentu adakalanya besarnya bungan tidak dinyatakan secara eksplisit dan oleh karenanya harus menggunakan EBT (Earning Before Tax) (Adnan dan kurniasih, 2000: 136).

b. Tidak adanya penegasan atau pemisahan antara satu kelompok industri dengan kelompok industri lainnya.

c. Tidak ada rentang waktu yang pasti kapan kebangkrutan akan terjadi setelah hasil z-score diketahui lebih rendah dari standar yang telah ditetapkan. (Endri, 2009: 36)

D.Penelitian Terdahulu

1. Adnan dan Kurniasih (2000), menganalisis tingkat kesehatan perusahaan untuk memprediksi potensi kebangkrutan perusahaan dengan metode Altman. Penelitian ini mengambil kasus 5 perusahaan non perbankan yang ketiganya delisted menggunakan formula Z-score dan 5 perusahaan perbankan yang beku operasi. Alat analisis yang digunakan menggunakan variabel keuangan rasio likuiditas, rentabilitas, profit margin, dan rasio operasi, sedangkan untuk perbankan menggunakan analisis CAMEL. Selain pengujian Z-score dan CAMEL, penelitian ini diperluas dengan analisis yang mengukur tingkat kesehatan perusahaan berdasarkan rasio keuangan yang ditetapkan MenKeu RI No. 826/KMK 013/1992. Diperoleh hasil bahwa Z-score bisa digunakan sebagai salah satu alat ukur yang handal untuk memprediksi kebangkrutan suatu perusahaan.

2. Christina (2005), menganalisis potensi kebangkrutan perusahaan perusahaan

go public di Bursa Efek Jakarta. Sampel sebanyak 7 perusahaan manufaktur

tepat diterapkan pada perusahaan-perusahaan manufaktur yang delisting tersebut.

3. Wilopo (2001) melakukan penelitian dengan judul : Prediksi Kebangkrutan Bank. Hasil penelitian yang diperoleh yaitu untuk memprediksi kegagalan suatu usaha pada umumnya menggunakan model analisa rasio keuangan. Maka untuk usaha non perbankan menggunakan perhitungan Z-score yang ditemukan Altman, sedangkan untuk perbankan digunakan rasio CAMEL dengan didukung variabel lain seperti variabel kondisi ekonomi.

4. Wahyuni (2004) melakukan penelitian dengan judul: Analisis Rasio Keuangan dalam Memprediksi Kebangkrutan Perusahaan dengan Metode Altman. Rasio keuangan yang digunakan dalam penelitian ini adalah rasio

Working Capital to Total Assets, Retained Earning to Total Assets, ROA,

Market Value of Equity to Book Value of Total Liabilities, Sales to Total

Assets. Analisis data dengan formula Altman dan dikelompokkan menjadi 3

kategori yaitu: bangkrut, daerah rawan, dan tidak bangkrut. Hasil penelitian yang diperoleh menunjukkan bahwa rasio WCTA, RETA, ROA, MVBV tidak terdapat pengaruh yang signifikan dengan prediksi kebangkrutan, sedangkan untuk rasio STA mempunyai pengaruh yang signifikan dengan prediksi kebangkrutan.

27 BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang penulis lakukan adalah studi empiris. Studi empiris merupakan penelitian yang dilakukan terhadap beberapa perusahaan dengan menggunakan data penelitian berupa data sekunder. Menurut Indriantoro (2002: 147), data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Sumber data dalam penulisan skripsi ini adalah dari berbagai sumber buku, jurnal dan penelitian terdahulu yang mendukung penelitian. Sedangkan untuk sumber data yang akan diolah dalam analisis penelitian adalah www.idx.co.id , situs web resmi Bursa Efek Indonesia. Penelitian ini dilakukan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

B.Tempat dan Waktu Penelitian 1. Tempat Penelitian.

Penelitian dilakukan di Pojok Bursa Efek Indonesia (BEI) di Universitas Sanata Dharma Yogyakarta.

2. Waktu Penelitian.

C.Subjek dan Objek Penelitian

1. Subjek penelitian yaitu Indonesian Capital Market Directory (ICMD), Laporan Bursa Efek Indonesia.

2. Objek penelitian ini adalah perusahaan yang bergerak dalam industri otomotif yang terdaftar di Bursa Efek Indonesia periode 2007-2011.

D.Data yang Diperlukan

1. Daftar perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selama periode 2007-2011.

2. Data sekunder berupa laporan keuangan perusahaan otomotif periode 2007-2011.

3. Data gambaran perusahaan yang diteliti.

E.Teknik Pengumpulan Sampel 1. Populasi

Populasi adalah jumlah total dari seluruh unit/elemen di mana penyelidik tertarik (Ulber Silalahi, 2009:253). Populasi dalam penelitian ini adalah keseluruhan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2007-2011.

2. Sampel.

Sampel adalah bagian tertentu yang dipilih dari populasi (Ulber Silalahi, 2009:254). Metode pengambilan sampel yang digunakan adalah

suatu pertimbangan tertentu yang dibuat oleh peneliti sendiri, berdasarkan ciri atau sifat-sifat populasi yang sudah diketahui sebelumnya. Sampel tersebut harus memenuhi kriteria sebagai berikut :

a. Perusahaan yang diteliti adalah Perusahaan otomotif yang terdaftar di Bursa Efek Indonesia sejak 1 Januari 2007 hingga 31 Desember 2011. b. Perusahaan yang menyediakan laporan keuangan selama lima tahun

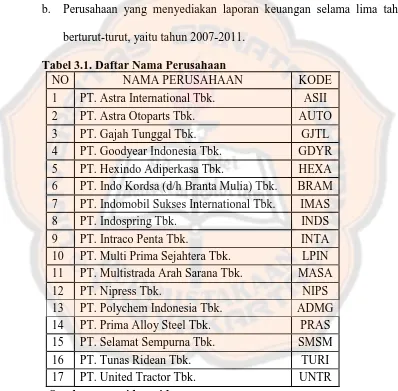

berturut-turut, yaitu tahun 2007-2011. Tabel 3.1. Daftar Nama Perusahaan

NO NAMA PERUSAHAAN KODE

1 PT. Astra International Tbk. ASII

2 PT. Astra Otoparts Tbk. AUTO

3 PT. Gajah Tunggal Tbk. GJTL

4 PT. Goodyear Indonesia Tbk. GDYR

5 PT. Hexindo Adiperkasa Tbk. HEXA

6 PT. Indo Kordsa (d/h Branta Mulia) Tbk. BRAM 7 PT. Indomobil Sukses International Tbk. IMAS

8 PT. Indospring Tbk. INDS

9 PT. Intraco Penta Tbk. INTA

10 PT. Multi Prima Sejahtera Tbk. LPIN 11 PT. Multistrada Arah Sarana Tbk. MASA

12 PT. Nipress Tbk. NIPS

13 PT. Polychem Indonesia Tbk. ADMG

14 PT. Prima Alloy Steel Tbk. PRAS

15 PT. Selamat Sempurna Tbk. SMSM

16 PT. Tunas Ridean Tbk. TURI

17 PT. United Tractor Tbk. UNTR

F. Variabel Penelitian

Variabel penelitian ini terdiri dari dua variabel, yaitu variabel independen/bebas dan variabel dependen/terikat. Variabel merupakan abstraksi dari gejala, peristiwa atau masalah yang memerlukan penyelidikan (Ulber Silalahi, 2009: 191).

1. Variabel Independen

Dalam hal ini variabel independennya adalah rasio keuangan dengan menggunakan perhitungan Z-score. Terdapat lima variabel independen dalam penelitian ini, yaitu :

= Working Capital to Total Assets (Modal Kerja Bersih / total aktiva) Rasio ini merupakan salah satu rasio likuiditas yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Hasil tersebut dapat negatif apabila aktiva lancar lebih kecil dari pada hutang lancar.

= Retained Earning to Total Assets (Laba ditahan / total aktiva)

= Earning Before Interest and Taxes (EBIT) to Total Assets (Laba

sebelum bunga dan pajak / total aktiva)

Rasio ini mengukur kemampuan perusahaan ketika menghasilkan laba dari aktiva yang digunakan. Rasio ini merupakan kontribusi terbesar dari model tersebut. Beberapa indikator yang dapat digunakan ketika mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan, diantaranya piutang dagang meningkat, penjualan menurun, dan lain-lain. = Market Value of Equity to Book Value of Total Liabilities (Nilai pasar ekuitas / nilai buku total utang)

Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang.

= Sales to Total Assets (Penjualan / total aktiva)

Rasio ini mengukur kemampuan manajemen dalam menggunakan aktiva untuk menghasilkan penjualan, juga bisa mengukur kemampuan manajemen dalam menghadapi persaingan.

2. Variabel Dependen

perhitungan kemudian akan dianalisis lebih jauh lagi dengan menggunakan sebuah formula yang ditemukan Altman, yaitu

Z-score = 0,717 + 0,847 + 3,107 + 0,42 + 0,998 (Hanafi dan Halim, 2012: 273) dengan penelitian yang akan dilakukan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Kondisi ini dapat dilihat dari nilai score-nya, jika: (1) Untuk nilai

Z-score lebih kecil atau sama dengan 1,81 berarti perusahaan mengalami

kesulitan keuangan dan resiko tinggi. (2) Untuk nilai Z-score antara 1,81 sampai 2,99, perusahaan dianggap berada pada daerah abu-abu (grey area). Pada kondisi ini, perusahaan mengalami masalah keuangan yang harus ditandatangani dengan manajemen yang tepat. Jadi pada grey area ini ada kemungkinan perusahaan bangkrut dan ada pula yang tidak tergantung bagaimana pihak manajemen perusahaan dapat segera mengambil tindakan untuk segera mengatasi masalah yang dialami oleh perusahaan. (3) Untuk nilai Z-score lebih besar dari 2,99 memberikan penilaian bahwa perusahaan berada dalam keadaan yang sangat sehat sehingga kemungkinan kebangkrutan sangat kecil terjadi.

G.Teknik Pengumpulan Data

keuangan perusahaan periode 2007-2011. Dalam hal ini, data yang diperlukan berasal dari Indonesian capital Market directory (ICMD), www.idx.co.id, dan laporan perusahaan yang dipublikasikan oleh Bursa Efek Indonesia.

H.Teknik Analisis Data

Untuk menjawab rumusan masalah yang dikemukakan, langkah-langkah yang dilakukan adalah sebagai berikut:

1. Mengumpulkan data.

Data awal yang dibutuhkan berupa laporan keuangan periode 2007-2011 yang terdiri dari neraca, laporan laba rugi, laporan laba ditahan/ laporan perubahan modal.

2. Menghitung Z-score untuk menilai kondisi perusahaan

Melakukan perhitungan Z-score dengan melalui langkah-langkah sebagai berikut :

a. Menghitung komponen Z-score masing-masing perusahaan:

= Working Capital to Total Assets (Modal Kerja Bersih / total aktiva)

= Retained Earning to Total Assets (Laba ditahan / total aktiva)

= Earning Before Interest and Taxes (EBIT) to Total Assets

(Laba sebelum bunga dan pajak / total aktiva)

= Market Value of Equity to Book Value of Total Liabilities

(Nilai pasar ekuitas / nilai buku total utang)

b. Menghitung nilai Z-score masing-masing perusahaan

Setelah menghitung masing-masing komponen dari Z-Score kemudian memasukkan komponen tersebut untuk menghitung Z-Score dengan rumus :

Z-score = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,420 X4 + 0,998 X5

c. Menganalisis hasil perhitungan nilai Z-score berdasarkan nilai batas sehingga dapat diketahui kategori masing-masing perusahaan.

1). Z-score lebih dari 2,99, perusahaan dikategorikan bebas dari risiko kebangkrutan / sehat (low risk).

2). Z-score antara 1,81 sampai dengan 2,99, perusahaan belum dapat dikategorikan pada perusahaan yang memiliki kemungkinan bangkrut maupun kemungkinan tidak mengalami kebangkrutan (grey area).

35 BAB IV

GAMBARAN UMUM PERUSAHAAN

A.Bursa Efek Indonesia

Sejarah historis, pasar modal telah ada jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal vakum. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia I dan perang dunia II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasional bursa efek tidak dapat berjalan sebagaimana semestinya.

Tahun 1995 BEJ memasuki babak baru. Pada tanggal 22 Mei 1995 sistem perdagangan di BEJ dilaksanakan dengan sistem komputer yaitu

Jakarta Automed trading Systems. Sebuah sistem perdagangan otomatisasi

yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang transparan dibandingkan dengan sistem perdagangan manual.

Kemudian tahun 2000 Sistem Perdagangan Tanpa Warkat (scripless

trading) mulai diterapkan dengan tujuan untuk meningkatkan likuiditas pasar

dan menghindari peristiwa saham hilang dan pemalsuan saham, serta untuk mempercepat proses penyelesaian transaksi. Tahun 2002 BEJ juga mulai menerapkan sistem perdagangan jarak jauh (remote trading), sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan, dan frekuensi perdagangan. Tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah menjadi Bursa Efek Indonesia (BEI).

B.Sejarah singkat perusahaan otomotif

Kendaraan bermotor pertama yang dapat bergerak dengan tenaga sendiri dirancang oleh Nicholas Joseph Cugnot dan dibangun oleh M. Brezin pada tahun 1769. Unit kedua dibuat pada tahun 1770 dengan berat 400 pon dan memiliki kecepatan maksimal 2 mile per jam. Beberapa pioneer awal otomotif dimulai dari mesin motor empat tak yang menggunakan bahan bakar bensin yang dapat dikatakan sebagai bentuk pendorong otomotif modern yang dibuat oleh penemu Jerman yaitu Nikolaus Otto 1876.

C.Deskripsi Sampel Perusahaan 1. PT. Astra Internasional Tbk.

PT. Astra Internasional Tbk (“Perseroan”) didirikan tahun 1957 dengan nama PT. Astra Internasional Incorporated. Pada tahun 1990, Perseroan mengubah namanya menjadi PT. Astra Internasional Tbk.

Perseroan berdomisili di Jakarta, Indonesia, dengan kantor pusat di Jl. Gaya Motor Raya No. 8, Sunter II, Jakarta.

2. PT. Astra Otoparts Tbk.

PT. Astra Otoparts Tbk (“Perseroan”) didirikan dengan Akta Notaris No. 50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya, S.H., notaris di Jakarta, dengan nama PT Federal Adiwiraserasi. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1326.HT.01.01.TH.92 tanggal 11 Februari 1992 serta diumukan dalam Berita Negara No. 39 tanggal 15 Mei 1992 Tambahan No. 2208.

Anggaran Dasar Perseroan telah beberapa kali diubah. Perubahan terakhir dengan Akta Notaris PSA. Tampubolon, S.H., No. 18 tanggal 27 April 2011. Perubahan tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-23540.AH.01.02. tahun 2011 tanggal 10 Mei 2011. Sampai dengan tanggal laporan keuangan konsolidasian 2011 ini, perubahan tersebut masih dalam proses untuk diumumkan dalam Berita Negara.

Sesuai dengan pasal 3 Anggaran Dasar Perseroan, ruang lingkup kegiatan Perseroan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor, baik lokal maupun ekspor, dan manufaktur dalam bidang industri logam, plastic dan suku cadang kendaraan bermotor.

Australia. Perseroan tergabung dalam kelompok usaha Astra Grup. Pabrik Perseroan berlokasi di Jakarta dan Bogor dan kantor pusatnya beralamat di Jalan Raya Pegangsaan Dua Km. 2,2 Kelapa Gading, Jakarta.

3. PT. Gajah Tunggal Tbk.

Pada tanggal 8 Mei 1990, PT. Gajah Tunggal Tbk (Perusahaan) terdaftar di Bursa Efek Indonesia dengan kode GJTL. Perusahaan berdomisili di Jakarta dengan pabrik berlokasi di Tangerang dan Serang. Kantor pusat Perusahaan beralamat di Wisma Hayam Wuruk, Lantai 10 Jl. Hayam Wuruk 8, Jakarta.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi bidang industri pembuatan barang-barang dari karet, termasuk ban dalam dan luar segala jenis kendaraan, barang atau alat. Perusahaan mulai berproduksi secara komersial pada tahun 1953. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri, termasuk ke Amerika Serikat, Asia, Australia, dan Eropa. Jumlah karyawan perusahaan 12.423 karyawan tahun 2011 dan 11.724 karyawan tahun 2010.

4. PT. Goodyear Indonesia Tbk.

PT. Goodyear Indonesia Tbk (“Perusahaan”) semula didirikan dengan

nama “NV The Goodyear Tire & Rubber Company Limited” pada tanggal

26 Januari 1917 berdasarkan Akta Notaris Benjamin ter Kuile No. 199, yang

Akta Notaris Eliza Pondaag No. 73 tanggal 31 Oktober 1977 yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/250/7 tanggal 25 Juli 1978.

Perusahaan bergerak dalam bidang industry ban untuk kendaraan bermotor, pesawat terbang serta komponen lain yang terkait, juga penyaluran dan ekspor ban. Perusahaan mulai beroperasi dalam bidang usaha perdagangan ban pada tahun 1917. Pabrik Perusahaan dibangun pada tahun 1935 di Bogor sebagai pabrik ban pertama di Indonesia. Kantor pusat Perusahaan berdomisili di Bogor. Induk utama Perusahaan adalah The Goodyear Tire & Rubber Company, sebuah Perusahaan yang berdiri dan berkedudukan di Amerika Serikat.

Pada tanggal 20 Desember 2000, Perusahaan mendaftarkan 34.850.000 lembar sahamnya yang dimiliki oleh The Goodyear Tire &

Rubber Company (“GTRC”) ke BEI. Sejak tanggal 2 Januari 2001, seluruh

saham Perusahaan telah tercatat secara resmi di BEI.

5. PT. Hexindo Adiperkasa Tbk.

beberapa kali perubahan, perubahan terakhir dinyatakan dalam Akta Notaris Humberg Lie, S.H., S.E., M.Kn., No. 2 tanggal 8 September 2011 mengenai perubahan susunan Dewan Komisaris dan Direksi Perusahaan. Perubahan Anggaran Dasar tersebut telah diberitahukan kepada Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat No. AHU-AH.01.10-20388 tanggal 6 Juni 2012.

Perusahaan memulai operasi komersial pada bulan Januari 1989. Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, kegiatan usaha Perusahaan adalah perdagangan dan penyewaan alat berat serta pelayanan purna jual. Saat ini, Perusahaan bertindak selaku distributor alat-alat berat jenis tertentu dan suku cadang dari merek Hitachi, John Deere dan Krupp. Perusahaan berkedudukan di Jakarta yang berlokasi di Kawasan Industri Pulo Gadung, Jl. Pulo kambing II Kav.I-II No. 33, Jakarta 13930. Pada tanggal 31 Maret 2012, Perusahaan memiliki 18 cabang, 6 sub cabang, 5 kantor perwakilan dan 12 kantor proyek yang tersebar di seluruh Indonesia.

6. PT. Indo Kordsa (d/h Branta Mulia) Tbk.

Jakarta dengan No.795,796, dan 797 tanggal 4 Maret 1982 dan diumumkan dalam tambahan No.771 pada Berita Negara No.50 tanggal 22 Juni 1982.

Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 6 tanggal 4 November 2011 dari Amrul Partomuan S.H., notaris di Jakarta sehubungan dengan perubahan status Perseroan dari Penanaman Modal Dalam Negeri menjadi Penanaman Modal Asing. Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-AH.01.10-40382 tanggal 12 Desember 2011.

7. PT. Indomobil Sukses Internasional Tbk.

PT. Indomobil Sukses Internasional Tbk (“Perusahaan”) didirikan berdasarkan hasil penggabungan usaha antara PT Indomulti Inti Industri Tbk (IMII) dan PT Indomobil Investment Corporation (IIC). Setelah penggabungan usaha, Perusahaan dan Entitas Anak mengkonsentrasikan kegiatannya dalam bidang otomotif dan kegiatan penunjangnya. Perusahaan dan Entitas Anak (selanjutnya disebut “Grup”) didirikan dan menjalankan kegiatan usahanya di Indonesia.

Ruang lingkup kegiatan Grup bergerak dalam bidang perakitan dan distribusi kendaraan bermotor roda empat, bis dan truk, dengan merek

“Suzuki”, “Nissan”, “Volvo”, “Volkswagen (VW)”, “SsangYong”,

“AUDI”, “Hino”, “Renault”, “Manitou”, “Kalmar”, “Chery”, “Foton”,

“Great Wall”, dan “Mack” dan atau kendaraan bermotor roda dua serta suku

8. PT. Indospring Tbk.

PT. Indospring Tbk (Perusahaan) berkedudukan di Gresik, didirikan berdasarkan akta notaris No. 10 bulan Mei 1987 dari notaris Stefanus Sindunatha, S.H dengan status Penanaman Modal Dalam Negeri (PMDN). Berdasarkan pada pasal 3 Anggaran Dasar Perusahaan, ruang lingkup dari aktivitas perusahaan bergerak dalam bidang industri spare parts kendaraan bermotor khususnya pegas, yang berupa leaf spring (pegas daun) dan coil

spring (pegas spiral) beralamat di Jl. Mayjend Sungkono No.10,

Segoromadu, Gresik 61123 Jwa Timur. Perusahaan mulai berproduksi secara komersial pada tahun 1979.

9. PT. Intraco Penta Tbk.

PT. Intraco Penta Tbk (Perusahaan atau Induk Perusahaan) didirikan berdasarkan Akta No. 13 tanggal 10 Mei 1975 dari Milly Karmila Sarael, S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman RI dalam surat keputusan No. Y.A.5/199/15 tanggal 10 Juni 1975 serta diumumkan dalam Berita Negara RI No.38 tanggal 11 Mei 1993, Tambahan No. 2084.

penyewaan alat-alat berat dan suku cadang, serta memberikan jasa pelayanan yang berkenaan dengan perakitan dan perbengkelan.

10. PT. Multi Prima Sejahtera Tbk.

Pada tahun 2000, PT. Multi Prima Sejahtera (“Perusahaan”) d/h Lippo

Enterprises Tbk terdaftar di Bursa Efek Indonesia pada tanggal 8 Oktober 2000. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi manufaktur busi dan suku cadang kendaraan bermotor, perdagangan barang-barang hasil produksi sendriti dan atau perusahaan yang mempunyai hubungan berelasi, penyertaan dalam perusahaan-perusahaan dan atau badan hukum lain. Perusahaan berkedudukan di Karawaci Office Park Blok M No. 39-50 Lippo Karawaci, Tangerang, sedangkan pabriknya berlokasi di Jl. Kabupaten No. 454, Desa Tlajung Udik, Kecamatan Gunung Putri, Bogor, Jawa Barat.

11. PT. Multistrada Arah Sarana Tbk.

Australia, Afrika, Asia dan Amerika. Perusahaan tidak memiliki entitas induk langsung maupun entitas induk terakhir karena tidak terdapat pemegang saham pengendali atas perusahaan.

12. PT. Nipress Tbk.

PT. Nipress Tbk (Perusahaan) didirikan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri No.6 tahun 1968 yang telah diubah dengan Undang-Undang No. 12 tahun 1970 berdasarkan akta notaris No. 295 tanggal 24 April 1975 dari Ridwan Suselo SH, notaris di Jakarta. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/271/22 tanggal 19 Agustus 1975, serta diumumkan dalam Berita Negara Republik Indonesia No. 42 tanggal 25 mei 1976, Tambahan No. 394.

Perusahaan dan pabrik berdomisili di Jawa barat. Ruang lingkup kegiatan perusahaan meliputi bidang usaha industri accu lengkap untuk segala keperluan dan usaha-usaha lainnya yang berhubungan dengan hal tersebut. Perusahaan mulai berproduksi secara komersial sejak tahun 1975. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri, termasuk Eropa, Asia, Timur Tengah, Afrika dan Amerika.

13. PT. Polychem Indonesia (d/h GT. Petrochem Industries) Tbk.

Akta pendirian tersebut telah mendapat pengesahan dari Menteri Kehakiman RI dengan SK No. C2-1526.HT.01.01.TH.87 tanggal 21 Februari 1987.

Perusahaan berdomisili di Jakarta. Susunan anggota dewan komisaris terdiri dari 5 dewan komisaris dan 5 dewan direksi. Ruang lingkup kegiatan perusahaan meliputi industri pembuatan kain nylon cord, polyester chips,

polyester filament, engineering plastik, engineering resin, ethylene glycol,

polyester staple fiber dan petrokimia, pertenunan, pemintalan dan industri

tekstil. Perusahaan memulai kegiatan komersialnya pada tahun 1990 dan status perusahaannya adalah PMDN.

14. PT. Prima Alloy Steel Tbk.

PT. Prima Alloy Steel Tbk didirikan dengan akta notaris M.M. Lomanto, S.H. No. 22 tanggal 20 Februari 1984. Akta pendirian ini disahkan oleh menteri Kehakiman Republik Indonesia dengan Surat keputusan No. C2-2315-HT.01.TH.1985 tanggal 25 April 1985 serta diumumkan dalam Berita Negara No. 27 Tambahan No. 304 tanggal 3 April 1987.

15. PT. Selamat Sempurna Tbk.

PT. Selamat Sempurna Tbk (Perusahaan) didirikan pada tanggal 19 Januari 1976 berdasarkan akta notaris Ridwan Suselo, S.H. No. 207. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y. A.5/96/5 tanggal 22 Maret 1976.

Perusahaan berdomisili di Jakarta. Kantor pusat di Jakarta Utara dan pabrik Entitas berlokasi di Jakarta dan Tangerang. Ruang lingkup kegiatan perusahaan adalah bergerak dalam bidang industri alat-alat perlengkapan (suku cadang) dari berbagai macam alat-alat mesin pabrik dan kendaraan, dan sejenisnya. Perusahaan memulai kegiatan operasi komersialnya sejak tahun 1980.

16. PT. Tunas Ridean Tbk.

PT. Tunas Ridean Tbk (Perseroan) didirikan berdasarkan akta notaris Winanto Wiryomartani, SH No. 102 tanggal 24 Juli 1980. Akta pendirian ini disahkan oleh Menteri kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A5/140.1 tanggal 7 April 1981 dan diumumkan dalam Lembaran Berita Negara No. 935, Tambahn No. 84 tanggal 21 Oktober 1983.

perseroannya adalah PMDN. Seluruh saham Perseroan yang ditempatkan telah dicatatkan di Bursa Efek Indonesia sejak 16 Mei 1995.

17. PT. United Tractors Tbk.

PT. United Tractors Tbk (Perusahaan) didirikan di Indonesia pada tanggal 13 Oktober 1972 dengan nama PT Inter Astra Motor zWorks, berdasarkan akta Pendirian No.69 oleh notaris Djojo Mulyadi, S.H. akta pendirian tersebut relah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/34/8 tanggal 6 Februari 1973 dan telah diumumkan dalam Lembaran Berita Negara No. 31, Tambahan No. 281 tanggal 17 April 1973.

50 BAB V

ANALISIS DATA DAN PEMBAHASAN

A.Deskripsi Data

Data dalam penelitian ini adalah data yang berasal dari Pojok BEI Universitas Sanata Dharma, Indonesian Capital Market Directory, dan situs www.idx.co.id . Data yang digunakan adalah laporan keuangan tahun 2007-2011 dari 17 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Dalam menganalisis data penelitian, penulis melakukan penilaian kondisi keuangan perusahaan dengan menggunakan rumus Z-Score Altman.

B.Analisis Data

Dalam penelitian ini terdapat dua variabel, yaitu variabel dependen dan variabel independen. Untuk variabel independen yaitu rasio keuangan yang digunakan Altman, sedangkan variabel dependen adalah nilai Z-Score. Analisis data dilakukan berdasarkan langkah-langkah yang telah disusun sebelumnya di dalam metode penelitian, yaitu :

1. Pengumpulan data

2. Menghitung Z-Score untuk menilai kondisi perusahaan.

Dalam melakukan perhitungan Z-Score dengan melalui langkah-langkah sebagai berikut :

a) Menghitung komponen Z-Score masing-masing perusahaan : (Working Capital to Total Assets)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Rasio ini dihitung dengan membagi modal kerja bersih dengan total aktiva. Modal kerja bersih diperoleh dengan cara aktiva lancar dikurangi dengan kewajiban lancar. Modal kerja bersih yang negatif kemungkinan besar akan menghadapi masalah dalam menutupi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup untuk menutupi kewajiban tersebut. Sebaliknya, perusahaan dengan modal kerja bersih yang bernilai positif jarang sekali menghadapi kesulitan dalam melunasi kewajibannya.

Tabel 5.1: (Working Capital to Total Assets) NO KODE 2007 2008 2009 2010 2011 1 ASII 0,107 0,107 0,112 0,092 0,147 2 AUTO 0,263 0,249 0,248 0,170 0,096 3 GJTL 0,213 0,113 0,175 0,178 0,188 4 GDYR 0,148 0,143 (0,112) (0,072) (0,086) 5 HEXA 0,142 0,277 0,361 0,369 0,350 6 BRAM 0,469 0,318 0,345 0,365 0,327 7 IMAS (0,107) (0,056) (0,040) 0,037 0,154 8 INDS 0,039 0,052 0,142 0,153 0,407 9 INTA 0,529 0,474 0,140 0,048 (0,102) 10 LPIN 0,297 0,160 0,385 0,404 0,426 11 MASA 0,048 (0,031) (0,047) (0,108) (0,287) 12 NIPS 0,030 0,019 (0,004) 0,009 0,046 13 ADMG 0,207 (0,006) 0,032 0,036 0,100 14 PRAS 0,033 0,006 0,292 0,145 0,062 15 SMSM 0,237 0,269 0,226 0,335 0,400 16 TURI 0,066 0,166 0,124 0,167 0,193 17 UNTR 0,138 0,219 0,194 0,189 0,230 Sumber : data diolah

Selain itu, terdapat beberapa perusahaan yang mengalami hasil perhitungan negatif, seperti PT. Goodyear Indonesia Tbk dari tahun 2009-2011, PT. Indomobil Sukses Internasional Tbk tahun 2007-2009, PT. Intraco Penta Tbk pada tahun 2011, PT. Multistrada Arah Sarana Tbk tahun 2008-2011, PT. Nipress Tbk pada tahun 2009, PT. Polychem Indonesia Tbk tahun 2008, yang menunjukkan bahwa adanya modal kerja bersih negatif, jumlah aktiva lancar lebih kecil dari jumlah

Contoh perhitungan (Working Capital to Total Assets): PT. Astra Internasional Tbk (ASII) tahun 2007:

=

=

kewajiban lancar, sehingga tidak mencukupi untuk menutup kewajibannya yang mempengaruhi perhitungan .

(Retained Earnings to Total Assets)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Laba ditahan merupakan laba yang tidak dibagikan kepada para pemegang saham. Dengan kata lain, laba ditahan menunjukkan berapa banyak pendapatan perusahaan yang tidak dibayarkan dalam bentuk dividen kepada para pemegang saham.

Laba ditahan menunjukkan klaim terhadap aktiva, bukan aktiva per ekuitas pemegang saham. Laba ditahan terjadi karena pemegang saham biasa mengizinkan perusahaan untuk menginvestasikan kembali laba yang tidak didistribusikan sebagai dividen. Dengan demikian, laba ditahan yang dilaporkan dalam neraca bukan merupakan kas dan tidak tersedia untuk pembayaran dividen atau yang lain.

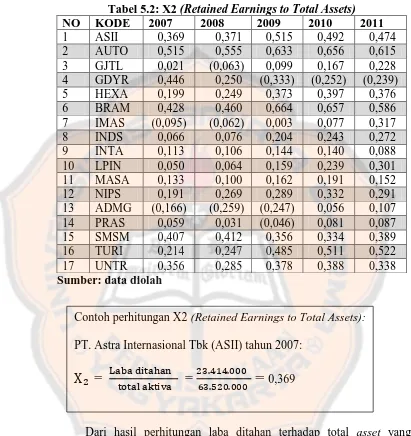

Tabel di bawah ini merupakan hasil perhitungan rasio X2 (Retained Earnings to Total Assets.

Tabel 5.2: X2 (Retained Earnings to Total Assets) NO KODE 2007 2008 2009 2010 2011 1 ASII 0,369 0,371 0,515 0,492 0,474 2 AUTO 0,515 0,555 0,633 0,656 0,615 3 GJTL 0,021 (0,063) 0,099 0,167 0,228 4 GDYR 0,446 0,250 (0,333) (0,252) (0,239) 5 HEXA 0,199 0,249 0,373 0,397 0,376 6 BRAM 0,428 0,460 0,664 0,657 0,586 7 IMAS (0,095) (0,062) 0,003 0,077 0,317 8 INDS 0,066 0,076 0,204 0,243 0,272 9 INTA 0,113 0,106 0,144 0,140 0,088 10 LPIN 0,050 0,064 0,159 0,239 0,301 11 MASA 0,133 0,100 0,162 0,191 0,152 12 NIPS 0,191 0,269 0,289 0,332 0,291 13 ADMG (0,166) (0,259) (0,247) 0,056 0,107 14 PRAS 0,059 0,031 (0,046) 0,081 0,087 15 SMSM 0,407 0,412 0,356 0,334 0,389 16 TURI 0,214 0,247 0,485 0,511 0,522 17 UNTR 0,356 0,285 0,378 0,388 0,338 Sumber: data diolah

Dari hasil perhitungan laba ditahan terhadap total asset yang dimiliki masing-masing perusahaan, maka dapat dikatakan bahwa perusahaan-perusahaaan otomotif tidak mampu menghasilkan laba ditahan seperti yang diharapkan. Ini dapat dilihat bahwa untuk setiap Rp. 1000 aktiva, belum ada yang mampu menghasilkan laba ditahan lebih besar dari Rp.1000.

Contoh perhitungan X2 (Retained Earnings to Total Assets): PT. Astra Internasional Tbk (ASII) tahun 2007:

Pada tahun 2007, perusahaan PT. Indomobil Sukses International dan PT. Polychem Indonesia memiliki rasio X2 bernilai negatif, artinya bahwa selama ini pula perusahaan tidak pernah membukukan laba ditahan atau selalu mengakumulasikan rugi ditahan. Hal ini yang mengindikasikan bahwa kemampuan aktivanya untuk memperoleh laba ditahan sangatlah rendah dibandingkan dengan perusahaan-perusahaan lainnya, disebabkan karena penghasilan yang diterima tidak mampu menutupi beban-beban yang harus ditanggung selama periode tersebut lebih mengarah kepada beban usaha dan biaya pokok penjualan. Hal tersebut juga terjadi pada PT. Gajah Tunggal Tbk, PT. Indomobil Sukses Internasional Tbk, dan PT. Polychem Indonesia Tbk untuk periode tahun 2008. Hal serupa juga terjadi pada PT Goodyear Indonesia Tbk, PT. Polychem Tbk, dan PT. Prima Alloy Steel pada tahun 2009. Untuk tahun 2010-2011, PT. Goodyear Indonesia Tbk masih menunjukkan rasio (X2) bernilai negatif.

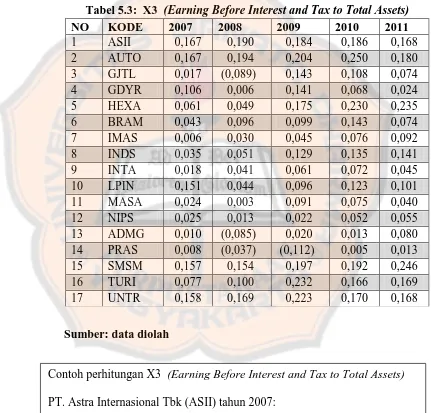

X3 ( Earning Before Interest and Tax to Total Assets)

Melemahnya faktor ini merupakan indikator terbaik akan hadirnya kebangkrutan. Berikut ini adalah tabel yang menunjukkan perhitungan laba sebelum bunga dan pajak terhadap total asset yang dimiliki masing-masing perusahaan otomotif tersebut dari tahun 2007 sampai dengan tahun 2011.

Sumber: data diolah

Tabel 5.3: X3 (Earning Before Interest and Tax to Total Assets) NO KODE 2007 2008 2009 2010 2011 1 ASII 0,167 0,190 0,184 0,186 0,168 2 AUTO 0,167 0,194 0,204 0,250 0,180 3 GJTL 0,017 (0,089) 0,143 0,108 0,074 4 GDYR 0,106 0,006 0,141 0,068 0,024 5 HEXA 0,061 0,049 0,175 0,230 0,235 6 BRAM 0,043 0,096 0,099 0,143 0,074 7 IMAS 0,006 0,030 0,045 0,076 0,092 8 INDS 0,035 0,051 0,129 0,135 0,141 9 INTA 0,018 0,041 0,061 0,072 0,045 10 LPIN 0,151 0,044 0,096 0,123 0,101 11 MASA 0,024 0,003 0,091 0,075 0,040 12 NIPS 0,025 0,013 0,022 0,052 0,055 13 ADMG 0,010 (0,085) 0,020 0,013 0,080 14 PRAS 0,008 (0,037) (0,112) 0,005 0,013 15 SMSM 0,157 0,154 0,197 0,192 0,246 16 TURI 0,077 0,100 0,232 0,166 0,169 17 UNTR 0,158 0,169 0,223 0,170 0,168

Contoh perhitungan X3 (Earning Before Interest and Tax to Total Assets) PT. Astra Internasional Tbk (ASII) tahun 2007:

=

=