No. Daftar FPEB: 414/UN40.7.01/LT/2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK

TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

(Studi Kasus Pada Kantor Akuntan Publik di Bandung dan Cimahi)

SKRIPSI

Diajukan untuk Memenuhi Sebagian Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

Siti Nurrohmah

1100535

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

No. Daftar FPEB: 414/UN40.7.01/LT/2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK

TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

(Studi Kasus Pada Kantor Akuntan Publik di Bandung dan Cimahi)

Oleh

Siti Nurrohmah

Sebuah skripsi yang diajukan untuk memenuhi syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Siti Nurrohmah 2015

Universitas Pendidikan Indonesia

Oktober 2015

Hak cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

No. Daftar FPEB: 414/UN40.7.01/LT/2015

SITI NURROHMAH

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK

TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

(Studi Kasus Pada Kantor Akuntan Publik di Bandung dan Cimahi)

disetujui dan disahkan oleh pembimbing :

Pembimbing

Drs. H. Tb. Aman F.,Ak.,MM.Ak.,CPA NIP. 19550720 198703 1 002

Mengetahui

Ketua Program Studi Akuntansi

Siti Nurrohmah, 2015

ABSTRAK

P

ENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTANPUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT (Studi Kasus Pada Kantor Akuntan Publik di Bandung dan Cimahi)

Oleh : Siti Nurrohmah

1100535

Dosen Pembimbing :

Drs. H. Tb. Aman F.,Ak.,MM.Ak.,CPA

Penelitian ini bertujuan untuk mengetahui gambaran Sistem Pengendalian Mutu Kantor Akuntan Publik dan Efektivitas Perencana Audit pada Kantor Akuntan Publik di Bandung dan Cimahi, serta untuk mengetahui pengaruh sistem pengendalian mutu kantor akuntan publik terhadap efektivitas perencanaan audit. Metode penelitian yang digunakan adalah metode deskriptif-kausal dengan pendekatan kuantitatif. Data diperoleh dari data primer dengan menggunakan kuesioner. Untuk menganalisis data peneliti menggunakan analisis koefisien korelasi Rank Spearman dan koefisien determinasi. Berdasarkan hasil penelitian ini menunjukan bahwa sistem pengendalian mutu kantor akuntan publik di Bandung dan Cimahi termasuk dalam kategori sangat baik yaitu, sebesar 91,63%. Sedangkan efektivitas perencanaan audit termasuk dalam kategori sangat baik/efektif yaitu sebesar 85,56%. Sistem pengendalian mutu kantor akuntan publik berpengaruh positif terhadap efektivitas perencanaan audit yaitu sebesar 0,2079 atau 20,79%.

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

THE INFLUENCE OF QUALITY CONTROL SYSTEM OF THE A PUBLIC ACCOUNTING FIRM OF THE EFFECTIVENESS OF THE AUDIT

PLANNING

(Case Study of Public Accounting Firm in Bandung and Cimahi)

By :

Siti Nurrohmah 1100535

Supervisor :

Drs. H. Tb. Aman F.,Ak.,MM.Ak.,CPA

This research is done for knowing the description about The Quality Control System of The A Public Accounting Firm and The Effectiveness of The Audit Planning in A Public Accounting Firms in Bandung and Cimahi, also for knowing the effect of the quality control system to the procces of audit planning. The research method used is description-causal method with quantitative approachment. The data taken is from primer data by using questionnaire. To analyze the data, the researcher uses Spearman Rank correlation coefficient analysis and coefficient of determination. Based on the results of this study show that the quality control system of a public accounting firm in Bandung and Cimahi included in the excellent category , namely , by 91.63 % . While the effectiveness of audit planning are included in the category of very good / effective that is equal to 85.56 % . Quality control system of public accounting firms positively affects the effectiveness of audit planning is equal 0.2079 or 20.79 % .

i Siti Nurrohmah, 2015

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahirobbil’alamin, segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyusun dan menyelesaikan skripsi dengan judul

“Pengaruh Sistem Pengendalian Mutu Kantor Akuntan Publik Terhadap Efektivitas Perencanaan Audit”.

Skripsi ini dibuat sebagai salah satu syarat menempuh ujian sidang Sarjana Ekonomi pada Program Studi Akuntansi Universitas Pendidikan Indonesia. Adapun tujuan penyusunan skripsi ini adalah untuk mengetahui gambaran sistem pengendalian mutu kantor akuntan publik dan efektivitas perencanaan audit, serta mengetahui pengaruh sistem pengendalian mutu kantor akuntan publik dan efektivitas perencanaan audit pada Kantor Akuntan Publik di Bandung.

Dalam skripsi ini, penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan maupun pembahasan skripsi ini. Sehingga, penulis sangat mengharapkan saran dan kritik yang membangun dari para pembaca demi kesempurnaan skripsi ini. Akhir kata penulis mengucapkan terimakasih.

Wassalamu’alaikum Wr.Wb.

Bandung, Juni 2015

ii Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

UCAPAN TERIMAKASIH

Segala puja dan puji serta syukur yang tak terhingga penulis haturkan kehadirat Allah SWT yang tiada henti mencurahkan kasih sayang dan petunjuk-Nya sehingga penulis dapat menyelesaikan Skripsi ini. Dalam penyusunan skripsi ini,penulis telah mendapatkan banyak bantuan, bimbingan, arahan, dan nasihat

serta do’a dari berbagai pihak terutama Orang tua tercinta Ayahanda Ajat dan

Ibunda Marni, Dosen Pembimbing, yaitu Bapak Drs. H. Tb. Aman F.,Ak.,MM.Ak.,CPA, penulis juga menyampaikan terimakasih kepada:

1. Bapak Prof. H. Furqon, M.A., Ph.D. selaku Rektor Universitas Pendidikan

Indonesia.

2. Bapak Prof. Dr. H. Disman, M.S. selaku dekan Fakultas Pendidikan

Ekonomi dan Bisnis.

3. Bapak Dr. Kusnendi, M.S. selaku Pembantu Dekan I Bidang Akademik

dan Kemahasiswaan.

4. Bapak Drs. H. Ajang Mulyadi, M.M. selaku Pembantu Dekan II Bidang

Keuangan dan Sumber Daya Manusia.

5. Bapak Dr. H. Nono Supriatna, M.Si. selaku Ketua Program Studi

Akuntansi.

6. Bapak Prof. Dr. Dadang Sadeli M.Si. selaku dosen pembimbing akademik.

7. Seluruh dosen khususnya dosen Program Studi Akuntansi yang telah

membimbing dan memberikan pengajaran kepada penulis selama menjadi

mahasiswa Program Studi Akuntansi.

8. Bapak Dr. Arim, SE., M.Si., Akt, Bapak Agus Widarsono, SE., M.Si., Ak

dan Ibu Indah Fitriani, SE., M.Ak., Ak, terima kasih atas bantuan,

bimbingan dan arahannya selama penyusunan skripsi ini.

9. Bapak Rizki Rahmat Hidayat yang telah banyak membantu dalam hal

pengurusan admintrasi baik selama masa kuliah maupun pada saat seminar

dan sidang.

10.Seluruh pimpinan Kantor Akuntan Publik yang telah memberikan penulis

kesempatan untuk melakukan penelitian di instansi Bapak/ Ibu.

11.Adik dan Saudari penulis, Nurfalah dan Nur Aliyah yang selalu menjadi

iii Siti Nurrohmah, 2015

12.Keluarga besar tercinta, terimkasih atas do’a, kasih sayang, semangat dan

dukungan yang selalu diberikan kepada penulis.

13.Ibtihal Taufiqah, Darajatun Jannah, Lisna Dewi Rahmat, Chelsy Yuli

Astri, Taufik Amirudin, Tutiana Silaban, Relita Saragih, Gina Mawadah,

Ulfah Gita F sahabat seperjuangan dalam melewati hari-hari di Akuntansi

UPI, terimakasih untuk dukungan dan semangat serta do’anya yang

diberikan kepada penulis.

14.Seluruh teman-teman akuntansi 2011, khususnya kelas B. Sukses untuk

kita semua, Aamiin.

15.Yunita Alghifari, Rinrin Nurhidayanti, Agusmar Rozalia, Irfan Iskandar,

Gilar, Hendra, Kiky, Risky Rhamadiyanti, Lella Ulfa, Zakiah, Natasya

sahabat seperjuangan yang selalu memotivasi dan memberikan semangat

serta do’anya yang diberikan kepada penulis.

16.Keluarga besar Forum Mahasiswa Sukabumi UPI, terimakasih atas suka

duka dan canda tawa selama ini

17.Sahabat KKN Desa Ciptagumati, Cikalong Wetan, yang sudah menjadi

keluarga baru bagi penulis.

18.Selanjutnya, terimakasih kepada Shalman Shufiyullah Kartadinata, S.Kep

seseorang spesial yang selalu ada dan sabar menemani setiap kesulitan

yang penulis hadapi, selalu memberikan semangat, dukungan, motivasi,

dan do’anya kepada penulis.

Serta seluruh pihak yang tidak dapat disebutkan satu per satu yang telah ikut membantu dalam penyusunan dan penyelesaian skripsi ini. Semoga Allah SWT senantiasa memberikan kemudahan dan kelancaran setiap langkah kita untuk mencapai kesuksesan.

Bandung, November 2015

iv Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN SKRIPSI

ABSTRAK

ABTRACT

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Kegunaan Peneltian ... 9

1.4.1. Kegunaan Akademis. ... 9

1.4.2. Keguanaan Praktisi ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PIKIRAN, DAN HIPOTESIS . 11 2.1. Kajian Pustaka ... 11

2.1.1. Audit ... 11

2.1.1.1. Pengertian Audit ... 11

2.1.1.2. Jenis-Jenis Audit ... 12

2.1.1.3. Jenis-Jenis Auditor ... 13

2.1.2. Kantor Akuntan Publik (KAP) ... 14

2.1.2.1. Aktivitas dan Jasa yang disediakan KAP ... 15

2.1.2.2. Struktur Kantor Akuntan Publik ... 18

v Siti Nurrohmah, 2015

2.1.2.3.1. Sejarah Singkat Institut Akuntan Publik Indonesia ... 19

2.1.3. Standar Profesi Akuntan Publik ... 20

2.1.3.1. Standar Auditing ... 20

2.1.3.2. Standar Atestasi ... 22

2.1.3.3. Standar Jasa Akuntansi dan Review ... 23

2.1.3.4. Standar Jasa Konsultasi ... 23

2.1.4. Sistem Pengendalian Mutu ... 24

2.1.4.1. Unsur-Unsur Sistem Pengendalian Mutu ... 26

2.1.4.1.1. Sistem Pengendalian Mutu Sebelum Menganut Audit Berbasis ISA ... 26

2.1.4.1.2. Sistem Pengendalian Mutu Sebelum Menganut Audit Berbasis ISA ... 31

2.1.4.1.3. Perbandingan SPM Sebelum dan Sesudah Menganut Audit Berbasis ISA ... 37

2.1.5. Efektivitas Perencanaan Audit... 38

2.1.5.1. Pengertian Efektivitas Perencanaan Audit ... 38

2.1.5.2. Tahapan Perencanaan Audit ... 39

2.1.6. Pengaruh Sistem Pengendalian Mutu KAP terhadap Efektivitas Perencanaan Audit ... 40

2.1.7. Penelitian Terdahulu ... 42

2.2. Kerangka Pemikiran ... 44

2.3. Hipotesis Penelitian ... 47

BAB III METODE PENELITIAN... 48

3.1. Metode dan Desain Penelitian ... 48

3.2. Subjek dan Objek Penelitian ... 48

3.2.1. Subjek Penelitian ... 48

3.2.2. Objek Penelitian ... 49

3.3. Definisi dan Operasional Variabel ... 49

3.3.1. Variabel Bebas (Independen) ... 49

3.3.2. Variabel Terikat (Dependen) ... 52

vi Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

3.4.1. Populasi Penelitian ... 54

3.4.2. Sampel Penelitian ... 55

3.5. Teknik Pengmpulan Data ... 56

3.6. Instrumen Penelitian... 57

3.7. Teknik Analisis Data ... 57

3.7.1. Uji Validitas ... 58

3.7.2. Uji Realibilitas ... 58

3.8. Analisis Data dan Tanggapan Responden ... 59

3.9. Pengujian Hipotesis ... 60

3.9.1. Analisis Koefisien Korelasi ... 61

3.9.2. Analisis Koefisien Determinasi ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1. Hasil Penelitian ... 63

4.1.1 Gambaran Umum Obyek Penelitian ... 63

4.1.1.1. Sejarah Kantor Akuntan Publik ... 63

4.1.1.2. Profil Kantor Akuntan Publik ... 64

4.1.2. Data Responden ... 70

4.1.3. Deskripsi dan Data Variabel Penelitian ... 72

4.1.3.1. Pengujian Validitas Instrumen ... 72

4.1.3.2. Pengujian Reliabilitas Instrumen ... 73

4.1.3.3. Deskripsi Variabel Sistem Pengendalian Mutu KAP... 74

4.1.3.4. Deskripsi Variabel Efektivitas Perencanaan Audit ... 84

4.1.4. Analisis Pengaruh Sistem Pengendalian Mutu KAP terhadap Efektivitas Perencanaan Audit... 91

4.1.4.1. Hasil Analisis Koefisien Korelasi ... 92

4.1.4.2. Hasil Analisis Koefisien Determinasi ... 93

4.2. Pembahasan ... 93

4.2.1. Gambaran Umum Sistem Pengendalian Mutu KAP ... 94

4.2.2. Gambaran Umum Efektivitas Perencanaan Audit ... 95

vii Siti Nurrohmah, 2015

BAB V SIMPULAN DAN SARAN ... 98

5.1. Simpulan ... 98

5.2. Saran ... 99

viii Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

DAFTAR TABEL

Tabel 2.1 Unsur-Unsur Sistem Pengendalian Mutu ... 31

Tabel 2.2 Perbandingan Sistem Pengendalian Mutu Sebelum dan Sesudah Menganut Audit Berbasis ISA ... 37

Tabel 2.3 Hasil Penelitian Terdahulu ... 42

Tabel 3.1 Operasionalisasi Variabel Bebas ... 50

Tabel 3.2 Operasionalisasi Variabel Terikat ... 53

Tabel 3.3 DaftarKantor Akuntan Publik (KAP) di Bandung dan Cimahi ... 54

Tabel 3.4 Daftar Sampel Penelitian... 55

Tabel 3.5 Pemberian Skor Jawaban ... 59

Tabel 3.6 Interpretasi Skor ... 60

Tabel 3.7 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 61

Tabel 4.1 Daftar KAP yang Menerima Kuisioner ... 65

Tabel 4.2 Demografi Responden ... 70

Tabel 4.3 Validitas Variabel Sistem Pengendalian Mutu KAP ... 72

Tabel 4.4 Validitas Variabel Efektivitas Perencanaan Audit ... 73

Tabel 4.5 Hasil Pengujian Reliabilitas ... 74

Tabel 4.6 Frekuensi Jawaban Sistem Pengendalian Mutu KAP ... 75

Tabel 4.7 Frekuensi Jawaban Tanggung Jawab Pimpinan KAP atas Pengendalian Mutu ... 76

Tabel 4.8 Frekuensi Jawaban Ketentuan Etika yang Relevan ... 78

Tabel 4.9 Frekuensi Jawaban Penerimaan dan Berkelanjutan dengan Klien dan Perikatan Audit... 79

Tabel 4.10 Frekuensi Jawaban Sumber Daya Manusia... 80

Tabel 4.11 Frekuensi Jawaban Pelaksanaan Perikatan ... 82

ix Siti Nurrohmah, 2015

Tabel 4.13 Frekuensi Jawaban Efektivitas Perencanaan Audit... 85

Tabel 4.14 Frekuensi Jawaban Penerimaan Klien Baru dan Keberlanjutan Klien yang Sudah Ada ... 86

Tabel 4.15 Frekuensi Jawaban Membangun Pemahaman Perjanjian Klien .... 87

Tabel 4.16 Frekuensi Jawaban Aktivitas Perjanjian Awal ... 88

Tabel 4.17 Frekuensi Jawaban Menilai Risiko Bisnis Klien ... 89

Tabel 4.18 Frekuensi Jawaban Perencanaan Audit ... 90

Tabel 4.19 Hasil Analisis Koefisien Korelasi Rank Spearman ... 92

x Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 46

xi Siti Nurrohmah, 2015

DAFTAR LAMPIRAN

Lampiran 1 : Surat Persetujuan Penelitian

Lampiran 2 : Hasil Perhitungan SPSS 22

Lampiran 3 : Formulir Bimbingan

Lampiran 4 : Formulir Revisi

1 Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1Latar Belakang

Saat ini di Indonesia mengalami perkembangan khususnya dalam bidang

ekonomi dan bisnis, berdampak juga pada sektor dunia usaha. Perkembangan

tersebut tentunya mengalami dampak terhadap peningkatan permintaan atas jasa

audit. Berdasarkan peningkatan ini perusahaan akuntan publik harus dapat

meningkatkan kinerja di segala aspek agar mampu bersaing, dimana banyaknya

perusahaan besar dengan akuntan-akuntan berasal dari luar negeri yang masuk ke

Indonesia.

Beberapa faktor yang mendukung tingginya permintaan jasa audit di

Indonesia adalah karena pertumbuhan ukuran dan kompleksitas bisnis,

perkembangan pasar modal, serta adanya perundang-undangan atau berbagai

peraturan yang berlaku. Kondisi tersebut tentunya akan berpengaruh terhadap

permintaan jasa audit di Kantor Akuntan Publik (KAP) dalam negeri, dimana

lapangan kerja untuk para auditor dalam negeri semakin menurun. Selain itu,

adanya auditor dalam negeri yang mengalami kegagalan saat melakukan audit

menyebabkan integritas dan objektivitas profesi para akuntan publik menjadi

menurun.

Profesi akuntan publik tentunya harus independen dalam melakukan audit

untuk menguji laporan keuangan yang disajikan bebas sehingga tidak terjadi salah

saji material dan memberikan opini audit menjadi baik. Jika auditor gagal dalam

memberikan kepercayaan pada klien dan tidak bisa melindungi kepentingan

publik maka hal tersebut mengisyaratkan bahwa kantor-kantor akuntan publik

tidak secara konsisten memberikan jasa audit berkualitas tinggi.

Auditor di suatu KAP harus memperhatikan dan menyesuaikan dengan

kondisi perusahaan yang sebenarnya serta dengan menjalankan langkah-langkah

sesuai dengan standar yang telah ditetapkan selama pekerjaan lapangan

2

Siti Nurrohmah, 2015

bertanggung jawab untuk mematuhi berbagai standar relevan yang telah

diterbitkan oleh Dewan dan Kompartemen Akuntan Publik (Christine dkk, 2011).

Auditor merupakan pihak yang bertanggung jawab untuk merencanakan

dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah

laporan keuangan suatu perusahaan instansi itu bebas dari salah saji material, baik

yang disebabkan oleh kesalahan atau bahkan kecurangan, maka sudah

sepantasnya hal tersebut diberi perhatian lebih karena adanya suatu harapan yang

tinggi terhadap kinerja auditor terutama dalam tahap perencanaan audit agar

profesional dan independen dalam bidangnya. Seorang auditor harus memiliki

pengetahuan dan keahlian khusus, sehingga dapat menjadi orang yang ahli dalam

bidang auditing dan akuntansi.

Beberapa kasus yang pernah terjadi terhadap kepercayaan akan auditor dan

KAP menjadi sorotan publik di dalam maupun di luar negeri. Diantaranya

kasus-kasus berikut ini, dimuat oleh media online hukum 2 Mei 2001 mengenai

pengakuan BPKP ada 10 KAP yang melanggar SPAP. Dari BPKP mengakui

bahwa hasil laporan Indonesia Corruption Watch (ICW) mengenai KAP yang

melanggar ketentuan memang 70% sama dengan temuan BPKP. Persamaan itu,

baik dari segi kebenaran maupun kelengkapan, setelah mengevaluasi 10 KAP

yang melakukan audit terhadap 35 Bank Beku Kegiatan Usaha (BBKU). ICW

mengaku ada 10 KAP terindikasi kolusi, akan tetapi hasil penyelidikan mereka

dianggap bersumber pada laporan BPKP yang telah masuk keranjang sampah

alias tidak ditindaklanjuti. Pernyataan tersebut pihak BPKP membantah jika

dikatakan KAP-KAP terindikasi kolusi ketika melakukan audit terhadap BBKU.

Dalam audit terhadap bank-bank tersebut, memang sebagian besar KAP

memberikan penilaian wajar tanpa pengecualian kepada bank-bank yang sebulan

kemudian ternyata collapse, sehingga terpaksa untuk dibekukan (www.hukumonline.com, 2001).

Adapun kasus lain terjadi pada Kantor Akuntan KPMG Indonesia yang

digugat di AS. KPMG Siddharta Siddharta & Harsono (KPMG-SSH) dan Soni

Harsono merupakan KAP ternama di Jakarta yang menjadi tergugat di pengadilan

AS. Walaupun kasus tersebut telah dianggap selesai namun KPMG-SSH harus

3

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

US$ 75 ribu. Penyogokan ini sebagai siasat diterbitkan faktur palsu untuk biaya

jasa professional KPMG yang harus dibayar kliennya pada PT Easman

Christensen, anak perusahaan Baker Hughes Inc yang tercatat di bursa New York.

Penyogokan ini dilakukan untuk mengurangi pajak Easmen Christensen dimana

semula US$ 3,2 juta menjadi hanya US$ 270 ribu. Namun, penasehat anti suap

Baker mesiasati dengan melaporkan secara suka rela kasus ini dan memecat

eksekutifnya untuk menghindari resiko lebih besar. Badan pengawas pasar modal

AS yaitu Securities & Exchange Commission menjeratnya dengan Foreign

Corrupt Practices Act merupakan undang-undang anti korupsi untuk perusahaan

Amerika di luar negeri. (www.hukumonline.com, 2001).

Salah satu contoh kasus lain di luar negeri adalah Deloitte & Touche yang

dituntut oleh wali pengawas perusahaan penyalur kredit dengan nilai tak kurang

dari tujuh setengah milyar dollar persisnya (7.6 Milyar dollar AS). Kegagalan

kantor akuntan publik tersebut disinyalir adanya penyelewengan dana yang

akhirnya menyeret perusahaan klien menuju kebangkrutan. Tuntutan hukum ini

diajukan oleh wali pengawas kebangkrutan Taylor, Bean & Whitaker Mortage

Corp. (TBW) dan anak perusahaan di Oscala. (www.reuters.com, 2011)

Beragam kondisi kasus pembekuan izin terhadap akuntan publik dan

kantor akuntan publik juga terjadi di Indonesia, kasus ini kerap dilakukan oleh

Departemen Keuangan. Hal ini didasarkan pada keputusan menteri keuangan

republik Indonesia nomor 445/KM.1/2015 tanggal 29 Mei 2015 tentang sanksi

pembekuan izin akuntan publik Ben Ardi, CPA penetapan sanksi pembekuan izin

itu berdasarkan peraturan menteri keuangan No.17/PMK.01/2008 tentang Jasa

akuntan publik. AP Ben Ardi, CPA, telah dikenakan sanksi pembekuan selama 6

bulan berdasarkan hasil pemeriksaan yang dilakukan oleh tim pemeriksaan dari

PPPK terhadap akuntan Publik Ben Ardi, CPA dari KAP Jamaludin, Ardi,

Sukinto dan Rekan. Dapat disimpulkan bahwa Akuntan Publik Ben Ardi, CPA

belum sepenuhnya mematuhi standar audit (SA)-SPAP dalam pelaksanaan audit

umum atas laporan keuangan PT. Bumi Citra Permai, Tbk Tahun Buku 2013.

(www.pppk.kemenkeu.go.id, 2015)

Fenomena yang terjadi di Bandung yakni surat keputusan Menteri

4

Siti Nurrohmah, 2015

Drs. Sugiono Poulus, MBA telah dibekukan untuk jangka 6 bulan terhitung sejak

tanggal 16 Oktober 2008 dan berakhir pada tanggal 15 April 2009 akibat

melakukan pelanggran terhadap SPAP. KAP Sugiono Poulus dapat kembali aktif

pada Juni 2009 dengan ketentuan harus mematuhi Standar Auditing (SA) serta

Standar Profesional Akuntan Publik (SPAP) dan Peraturan Menteri Keuangan

Nomor: 17/PMK.01/2008 tentang Jasa Akuntan Publik. Selain itu, Akuntan

Publik Drs. E. Ristandi Suhardjadinata, MM pernah melakukan pelanggaran

terhadap Standar Auditing (SA) serta Standar Profesional Akuntan Publik (SPAP)

dalam pelaksanaan audit atas laporan keuangan PT. Dana Pensiun Pos Indonesia

(Dapenpos) untuk tahun yang berakhir 31 Desember 2007. Berdasarkan keputusan

Menteri Keuangan Nomor: KEP-443/KM.6/20, Akuntan Publik Drs. E. Ristandi

Suhardjadinata, MM, dibekukan untuk jangka waktu 6 bulan. Adanya pelanggaran

tersebut maka audit yang dihasilkan tidak berkualitas, tentunya ini sangat

berpengaruh terhadap perencanaan audit. Perencanaan audit yang telah dibuat

harus dilaksanakan sesuai dengan perencanaan agar tidak terjadi kesalahan auditor

dalam dalam mengaudit data.

Berdasarkan beberapa kasus di atas dapat dilihat bahwa KAP belum

sepenuhnya melaksanakan setiap pekerjaan audit sesuai dengan standar yang telah

ditetapkan. Wakil Ketua Badan Pemeriksaan Keuangan (BPK) Hasan Bisri

mengungkapkan, sampai hari ini masih ada KAP yang bandel. Mereka tidak

melaporkan temuan pelanggaran dalam laporan keuangan Badan Usaha Milik

Negara (BUMN) “Kami menemukan masih ada rekaya” (tempo.co.id, 2013). Banyaknya kasus yang terjadi pada auditor dari akuntan publik mendorong

suatu Ikatan Akuntan Indonesia (IAI) harus memperhatikan dan mempersiapkan

antisipasi terhadap hal-hal tersebut dengan sebaik-baiknya. Terutama dalam

melakukan perencanaan audit hal ini tentunya sangat penting untuk tahap awal

dalam melakukan audit. Perencanaan audit yang dikerjakan secara efektif

tentunya akan menghasilkan laporan audit yang lebih baik dan memadai, karena

tahapan perencanaan audit menentukan dasar utama untuk menerima klien sampai

dengan proses audit. Dalam perencaan audit juga harus memahami risiko-risiko

bisnis klien serta hal-hal penting yang menyangkut dalam tahapan perencanaan

5

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun faktor-faktor yang mempengaruhi dalam perencanaan audit

menurut Alvin A. Arens (2012, hlm. 269) adalah risiko audit, auditor menangani

risiko dalam perencanaan audit umumnya dengan menggunakan model risiko

audit. Model ini berasal dari literature professional dalam PSA 26 (SA 350)

tentang pengujian sampel audit dan dalam PSA 25 (SA 312) tentang materialitas

dan risiko. Perlunya pemahaman yang mendalam atas model tersebut agar mampu

melakukan perencanaan audit yang efektif.

Beberapa upaya yang dilakukukan salah satunya adalah dengan

melaksanakan sistem pengendalian mutu KAP yang dituangkan dalam Pernyataan

Standar Pengendalian Mutu KAP (PSPM), pernyataan ini menetapkan bahwa

setiap KAP wajib memiliki sistem pengendalian mutu dan menjelaskan

unsur-unsur pengendalian mutu serta hal-hal yang terkait dengan implementasi secara

efektif dalam sistem tersebut agar tidak terjadi kembali kesalahan maupun kasus

korupsi yang pada auditor maupun KAP sendiri. Hal ini menjadi fokus Ikatan

Akuntan Indonesia (IAI) dalam menjalankan sistem pengendalian mutu KAP dan

tetap mengawasi izin akuntan publik dalam standar kerjanya.

Setiap KAP pada dasarnya mempunyai Sistem Pengendalian Mutu

sendiri-sendiri. Standar Pengendalian Mutu tersebut dilandaskan pada (PSPM 01-03),

dimana menyatakan bahwa KAP-KAP akan di review oleh BPKP sebagai badan

pengawas kegiatan operasi dalam menjalankan jasa akuntan publik agar tidak

terjadinya kesalahan dan penyelewengan kekuangan.

Pada dasarnya pihak Ikatan Akuntan Indonesia (IAI) sebagai lembaga

yang mewadahi para akuntan Indonesia dan semestinya harus tanggap terhadap

adanya aturan baru yang berlaku secara internasional maupun kebijakan terbaru

lokal untuk melakukan auditor, sehingga dengan adanya keseragaman KAP lokal

tidak akan kalah bersaing dengan KAP non-lokal serta kepercayaan kepada

auditor-auditor manjadi lebih baik sebagai wadah suatu lembaga yang

menjalankan pekerjaannya dalam membantu masalah keuangan perusahaan.

Sistem Pengendalian Mutu KAP akan berjalan dengan baik dan benar, jika

adanya pengawasan yang baik dari pihak pemerintah. Hal ini diperankan oleh

BPKP berdasarkan Keppres No. 31 Tahun 1983 Pasal 3 huruf P yang menyatakan

6

Siti Nurrohmah, 2015

akuntan publik. Pengawasan juga dilakukan secara internal oleh pihak IAI agar

tidak luput dari perhatian pemerintah dan memberikan sanksi apabila terjadi

pelanggaran oleh anggotanya sebagai suatu lembaga akuntan yang dibawahinya,

sanksi dilakukan dapat dengan peringatan maupun berat seperti pembekuan izin

dalam beberapa jangka waktu yang ditetapkan (Firmansyah, 2005).

Berdasarkan perjalanannya sifat evaluasi yang dilakukan oleh BPKP

merupakan penilaian atas ketaatan atau kepatuhan terhadap peraturan

perundang-undangan tentang pelaksanaan penugasan bagi KAP yang terdaftar izinnya.

Penilaian ini didasarkan atas ruang lingkup evaluasinya terdiri dari ketaatan

terhadap peraturan perundang-undangan, kepatuhan terhadap standar auditing,

kepatuhan terhadap Kode Etik Akuntan Indonesia dan keandalan Sistem

Pengendalian Mutu (SPM) yang diterapkan oleh KAP serta penerapannya pada

pelaksanaan penugasan audit dilapangan. Hal ini dilakukan agar setiap KAP yang

terdaftar izin terpantau dan dapat selalu diawasi dalam semua kegiatannya sesuai

dengan keseragaman standar ketetapan serta kebijakan pemerintah.

Pada tahun 2002 IAI-KAP menjadi Komandan Peer Review (Media

Akuntansi, Edisi 22/Nov-Des/2001) artinya Peer Review yang selama ini

dilakukan oleh BPKP, akan dilakukan oleh Tim Independensi dari IAI-KAP

sendiri. Tim tersebut terdiri dari pihak independensi IAI-KAP dan pihak dari

Pembinaan Akuntan dan Jasa Penilai Departemen Keuangan Republik Indonesia.

Dengan peer review tersebut, para kantor akuntan publik akan menerapkan Sistem

Pengendalian Mutu dan mematuhi peraturan-peraturan dengan baik dan benar.

Diharapkan untuk kedepannya tidak terjadi kembali penyelewengan dan

kesalahan oleh auditor pada setiap KAP dalam melakukan kegiatannya.

Pengalaman kasus yang pernah terjadi serta dengan melihat kebijakan

pemerintah terbaru dan didasari oleh adanya Sistem Pengendalian Mutu tersebut,

hal ini tentunya akan berpengaruh langsung terhadap kualitas pelaksanaan

penugasan audit dan proses penugasan dilapangan diantaranya terhadap

perencanaan audit. Perencanaan keuangan audit merupakan tahap yang sangat

penting dalam penugasan audit. Kualitas perencanaan audit yang baik, maka

7

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berikutnya. Seorang auditor haruslah menjalankan pekerjaannya sesuai dengan

peraturan yang telah ada dan suatu kebijakan.

Perencanaan audit harus dilakukan oleh sebuah KAP dalam setiap

penugasannya karena dengan merencanakan penugasannya dengan baik maka

akan mendapatkan bukti kompeten yang mencakupi dalam situasinya pada saat

itu, menghemat biaya audit dan menghindari salah pengertian dengan klien.

Penekanan biaya yang wajar KAP akan bersaing sehingga para kliennya tidak

akan lari darinya dengan seperti itu kantor akuntan tersebut benar-benar kompeten

dibidangnya.

Penerapan sistem pengendalian mutu yang baik tentunya akan

berpengaruh terhadap perencanaan audit. Karena di dalam system pengendalian

mutu terdapat hal penting untuk melakukan awal perencanaan audit, yaitu

menerima klien baru atau melanjutkan kembali dengan klien lama. Dengan

demikian system pengendalian mutu yang diterapkan di KAP akan mempengaruhi

terhadap proses perencanaan audit yang dilakukan secara efektif.

Dalam menguatkan latar belakang masalah, pada penelitian ini disajikan

beberapa fakta megenai penelitian terdahulu sebagai berikut.

a. Penelitian Rani (2013) memberikan hasil bahwa sistem pengendalian mutu

berpengaruh terhadap efektivitas perencanaan audit.

b. Penelitian Kiky Sarra Apsari (2011) hasil penelitian menunjukkan bahwa

hanya sistem pengendalian mutu KAP yang memiliki hubungan terhadap

perencanaan audit.

c. Penelitian Anggraeni dan Badera (2013) memberikan hasil bahwa unsur-unsur

sistem pengendalian mutu, yaitu independensi, penugasan personel, supervise,

dan inspeksi berpengaruh positif pada kinerja auditor di KAP provinsi Bali.

d. Penelitian Christine, Martusa R, dan Verani (2011) menyatakan bahwa secara

keseluruhan, persepsi auditor atas sistem pengendalian mutu kantor akuntan

publik berpengaruh secara signifikan terhadap kinerja auditor.

e. Penelitian Andreas Lili (2010) bahwa dengan penerapan pelaksanaan sistem

pengendalian mutu pada kantor akuntan publik akan berpengaruh terhadap

kualitas pelaksanaan penugasan audit dan proses penugasan, terutama

8

Siti Nurrohmah, 2015

penting karena kualitas perencanaan audit sangat menentukan kualitas

tahap-tahap penugasan audit.

Perbedaan penelitian yang dilakukan oleh penulis adalah pada tahun 2013

Indonesia telah menganut audit berbasis ISA (Internasional Standars on Auditing)

atau Indonesia telah menganut audit berbasis SA (Standar Audit). Oleh karena itu

penulis tertarik untuk meneliti kembali mengenai pengaruh sistem pengendalian

mutu KAP terhadap efektivitas perencanaan audit setelah akuntan publik

menerapkan ISA atau SA. Selain itu perbedaan dengan penelitian terdahulu yaitu

peneliti menggunakan teori perencanaan audit dari Merries.

Dari latar belakang dan fenomena yang telah dipaparkan di atas, maka

penulis tertarik untuk membahas lebih lanjut mengenai penerapan sistem

pengendalian mutu KAP sebagai variable X karena di dalam system pengendalian

mutu terdapat hal penting untuk melakukan awal perencanaan audit, yaitu

menerima klien baru atau melanjutkan kembali dengan klien lama. Dengan

demikian system pengendalian mutu yang diterapkan di KAP akan mempengaruhi

terhadap proses perencanaan audit yang dilakukan secara efektif. Sedangkan

perencanaan audit sebagai variable Y karena dengan merencanakan penugasannya

dengan baik maka akan mendapatkan bukti kompeten yang mencakupi dalam

situasinya pada saat itu, menghemat biaya audit dan menghindari salah pengertian

dengan klien, sehingga dari uraian di atas penulis tertarik untuk meneliti apakah

penerapan sistem pengendalian mutu KAP memiliki hubungan positif dengan

efektivitas perencanaan audit, oleh karena itu penulis mengambil judul

“Pengaruh Sistem Pengendalian Mutu Kantor Akuntan Publik terhadap Efektivitas Perencanaan Audit”.

1.2Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana sistem pengendalian mutu pada KAP di Bandung dan Cimahi?

2. Bagaimana efektivitas perencanaan audit pada KAP di Bandung dan

Cimahi?

3. Apakah sistem pengendalian mutu berpengaruh positif terhadap efektivitas

9

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.3Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut :

1. Untuk mengetahui sistem pengendalian mutu pada KAP di Bandung dan

Cimahi.

2. Untuk mengetahui efektivitas perencanaan audit pada KAP di Bandung

dan Cimahi.

3. Untuk mengetahui pengaruh sistem pengendalian mutu terhadap

efektivitas perencanaan audit pada KAP di Bandung dan Cimahi.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

Penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Penelitian Selanjutnya

Sebagai bahan masukan untuk peneliti lebih lanjut terutama dalam

masalah sistem pengendalian mutu KAP serta hubungannya dengan proses

perencanaan audit sampai diterbitkannya laporan audit.

2. Pengembangan Ilmu Akuntansi Khususnya Auditing

Hasil auditing ini hendaknya memberikan pengetahuan dan teori yang

berkaitan tentang pengaruh sistem pengendalian mutu KAP terhadap

efektivitas perencanaan audit.

1.4.2 Kegunaan Praktisi

Penelitian ini diharapkan dapat memberikan kontribusi yang berguna bagi:

1. Auditor KAP

Bagi auditor publik, penelitian ini dapat digunakan sebagai bahan masukan

dan sumbangan pemikiran yang bermanfaat dalam memberikan informasi

tentang sistem pengendalian mutu KAP dalam proses efektivitas

perencanaan audit.

2. Kantor Akuntan Publik

Penelitan ini dapat memberikan informasi tentang pengaruh sistem

pengendalian mutu KAP terhadap perencanaan audit, sehingga dapat

digunakan sebagai masukan bagi auditor untuk menentukan rencana

10

Siti Nurrohmah, 2015

3. Pengguna Jasa Kantor Akuntan Publik

Hasil penelitian ini diharapkan dapat memberikan gambaran mengenai

sampai sejauh mana melakukan sistem pengendalian mutu KAP dan

efektivitas perencanaan audit dengan baik, sehingga dapat menjadi

48

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

BAB III

METODE PENELITIAN

3.1 Metode dan Desain Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian deskriptif dengan desain kausal. Metode penelitian ini diambil karena

berkesesuaian dengan tujuan penelitian yakni untuk menguji hubungan sebab

akibat antara variabel sistem pengendalian mutu KAP (variabel independen) dan

variabel efektivitas perencanaan audit (variabel dependen). Menurut Sugiyono

(2011, hlm. 57) desain kausal adalah penelitian yang bertujuan untuk menguji

hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi)

dan variabel dependen (variabel yang dipengaruhi).

Desain penelitian merupakan framework dari suatu penelitian. Desain

penelitian yang baik akan menentukan keberhasilan serta kualitas dari sebuah

penelitian ilmiah. Secara umum ada dua pendekatan dalam penelitian ilmiah yaitu

pendekatan kuantitatif dan kualitatif. Dalam penelitian ini, pendekatan yang

digunakan adalah pendekatan kuantitatif. Dalam pengumpulan data, penelitian ini

menggunakan data primer yang langsung diperoleh dari responden yang diteliti

dengan menggunakan metode survei/kuisioner. Sebelumnya melakukan pengujian

terhadap kuisioner dengan menggunakan uji validitas dan uji reliabilitas. Analisis

data dan pengujian hipotesis menggunakan koefisien korelasi Rank Spearman.

Skala data yang digunakan adalah skala ordinal. Selanjutnya untuk mengetahui

seberapa besar pengaruh variabel X terhadap variabel Y dengan koefisien

determinasi.

3.2 Subjek dan Objek Penelitian

3.2.1 Subjek Penelitian

Subjek penelitian yang diambil pada penelitian ini adalah kantor akuntan

publik wilayah Bandung dan Cimahi, karena mengingat jumlah Kantor Akuntan

Publik (KAP) di Bandung dan Cimahi lebih banyak dibandingkan dengan daerah

Jawa Barat lainnya, sehingga dianggap dapat memenuhi dan mewakili penelitian

ini. Selain itu juga KAP telah memiliki banyak klien, baik dari perusahaan besar

49

Siti Nurrohmah, 2015

pengendalian mutu, dan efektivitas perencanaan audit di Kantor Akuntan Publik

di Bandung dan Cimahi.

3.2.2 Objek Penelitian

Menurut Sugiyono (2012, hlm.13), objek penelitian adalah sasaran ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal

objektif, valid, dan reliabel tentang suatu hal (variabel tertentu). Berdasarkan

pendapat tersebut maka objek penelitian atau variabel pada penelitian ini adalah

sistem pengendalian mutu, dan efektivitas perencanaan audit. Penelitian ini

dilakukan di Kantor Akuntan Publik yang ada di wilayah Bandung. Pemilihan

objek penelitian tersebut didasari pada kenyataan bahwa Sistem Pengendalian

Mutu merupakan salah satu faktor penentu penilaian pekerjaan atas suatu KAP,

apakah telah beroperasi sesuai dengan standar. Sedangkan efektivitas perencanaan

audit adalah awal untuk melaksanakan tugas-tugas dalam perencanaan audit ke

tahap selanjutnya, karena perencanaan yang dilakukan dengan baik akan

menghasilkan audit yang baik.

3.3 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2012, hlm. 58) variabel penelitian pada dasarnya

adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya. Variabel-variabel yang dipelajari pada penelitian ini dibagi

menjadi dua, yakni variable bebas dan variable terikat.

3.3.1 Variabel Bebas (Independen)

Menurut Sugiyono (2012, hlm. 59) variabel independen adalah variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat). Variabel bebas atau variabel independen (X) pada

penelitian ini adalah Sistem Pengendalian Mutu KAP, diukur dengan

menjabarkannya dalam dimensi dan indikator yang merupakan elemen sistem

pengendalian mutu, sistem pengendalian mutu bagi KAP mensyaratkan bahwa

suatu KAP diharuskan untuk mentaati peraturan dan standar yang berlaku serta

50

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

memberikan jasanya sehingga KAP tersebut dapat memenuhi tanggung jawab

profesinya, dimensinya dan indikator sebagai berikut.

SA 220. IAPI menyatakan bahwa:

“Standar Pengendalian Mutu merupakan sistem, kebijakan, dan prosedur

pengendalian mutu yang merupakan tanggung jawab KAP untuk memberikan keyakinan memadai bahwa audit telah dilakukan dengan mematuhi standar profesi serta ketentuan hukum dan peraturan yang berlaku, dan laporan audit yang diterbitkan telah sesuai dengan

kondisinya”

Tabel 3.1

Operasionalisasi Variabel Bebas

Variabel Dimensi Indikator Skala Item

51

bidang akuntansi atau audit 16 Pengetahuan industri yang

52

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

pengendalian mutu audit 24

Pemantauan

Menurut Sugiyono (2012, hlm. 59) variabel dependen adalah variabel yang

dipengaruhi atau yang menjadi akibat variabel independen. Variabel terikat atau

variabel dependen (Y) pada penelitian ini adalah Efektivitas Perencanaan Audit.

Menurut Husein Umar (2003, hlm. 73) Efektivitas adalah kemampuan

untuk memilih tujuan yang tepat. Manajer yang efektif memilih pekerjaan yang

benar untuk dilaksanakan. Efektivitas berarti melakukan pekerjaan yang benar.

Efektivas perencanaan audit merupakan kemampuan auditor dalam melakukan

suatu perancanaan audit untuk memperoleh hasil perencanaan unuk melanjutkan

ke tahap selanjutnya. Efektivitas perencanaan audit diukur dengan

menjabarkannya dalam dimensi dan indikator, perencanaan awal merupakan

langkah penting dalam melakukan pengauditan.

Agar lebih memudahkan untuk meneliti setiap variabel penelitian, maka

53

Siti Nurrohmah, 2015

Tabel 3.2

Operasionalisasi Variabel Terikat

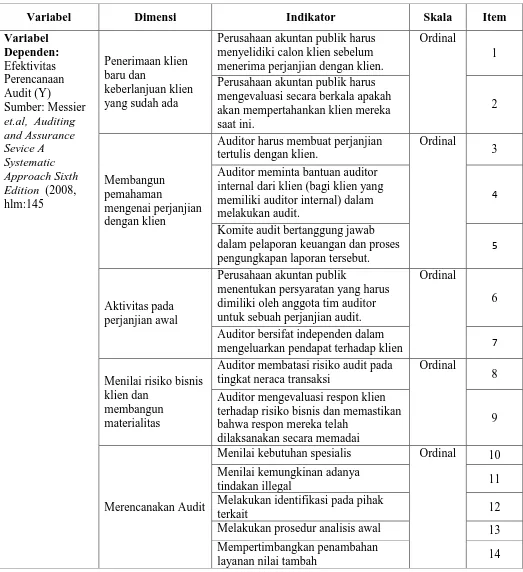

Variabel Dimensi Indikator Skala Item

Variabel internal dari klien (bagi klien yang memiliki auditor internal) dalam melakukan audit.

4

Komite audit bertanggung jawab dalam pelaporan keuangan dan proses pengungkapan laporan tersebut. dimiliki oleh anggota tim auditor untuk sebuah perjanjian audit.

Ordinal

6

Auditor bersifat independen dalam

mengeluarkan pendapat terhadap klien 7

Menilai risiko bisnis klien dan

membangun materialitas

Auditor membatasi risiko audit pada tingkat neraca transaksi

Ordinal

8

Auditor mengevaluasi respon klien terhadap risiko bisnis dan memastikan bahwa respon mereka telah

dilaksanakan secara memadai

9

Merencanakan Audit

Menilai kebutuhan spesialis Ordinal 10

Menilai kemungkinan adanya

tindakan illegal 11

Melakukan identifikasi pada pihak

terkait 12

Melakukan prosedur analisis awal 13

Mempertimbangkan penambahan

54

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

3.4 Populasi dan Sampel

3.4.1 Populasi Penelitian

Menurut Sugiyono (2012, hlm. 115) populasi adalah wilayah generalisasi

yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk mempelajari dan kemudian ditarik

kesimpulannya. Merujuk pada pengertian tersebut, maka populasi dari penelitian

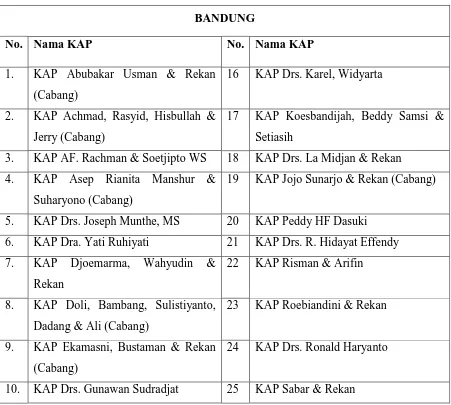

ini adalah semua Kantor Akuntan Publik yang berada di Bandung dan Cimahi.

Berdasarkan data yang terdapat pada Direktor KAP IAPI terdaftar

sebanyak 27 KAP yang ada di wilayah Bandung dan 3 KAP yang ada di wilayah

Cimahi periode 2015. Adapun daftar KAP yang berada di Bandung dan Cimahi

adalah sebagai berikut:

Tabel 3.3

Daftar Kantor Akuntan Publik (KAP) di Bandung dan Cimahi

BANDUNG

19 KAP Jojo Sunarjo & Rekan (Cabang)

5. KAP Drs. Joseph Munthe, MS 20 KAP Peddy HF Dasuki

23 KAP Roebiandini & Rekan

9. KAP Ekamasni, Bustaman & Rekan

(Cabang)

24 KAP Drs. Ronald Haryanto

55

Siti Nurrohmah, 2015

11. KAP Dr. H.E.R. Suhardjadinata &

Rekan

26 KAP Drs. Sanusi & Rekan

12. KAP Heliantono & Rekan (Cabang) 27 KAP Sugiono Poulus, S.E., Ak., MBA

13 KAP Drs. Jajat Marjat 28 KAP Prof. Dr. H. Tb. Hasanuddin,

M.Sc. & Rekan

CIMAHI

14 KAP Moch. Zainuddin, Sukmadi &

Rekan

29 KAP Drs. Dadi Muchidin

15 KAP Drs. Atang Djaelani 30 KAP Drs. Dani Sudarsono

Sumber: www.iapi.or.id

3.4.2 Sampel Penelitian

Menurut Sugiyono (2012, hlm. 116) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Teknik sampling adalah

merupakan teknik pengambilan sample. Untuk menentukan sample yang

digunakan dalam penelitian terdapat berbagai teknik sampling yang digunakan.

Dalam menentukan sample yang digunakan peneliti yaitu nonprobability

sampling. Nonprobability sampling adalah teknik pengambilan sample yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk

dipilih menjadi sample (Nazir, 2013, hlm 120). Teknik sample yang digunakan

dengan teknik convenience sampling. Menurut Sekaran (2009, hlm. 230)

“Convenience sampling adalah desain pengambilan sample nonprobabilitas

dimana sample penelitian diperoleh dari anggota populasi yang dapat dengan

mudah diakses oleh peneliti”

Berdasarkan pengertian di atas, maka sample yang penulis ambil adalah 13

KAP di Bandung dan 2 KAP di Cimahi.

Tabel 3.4

Daftar Sampel Penelitian

BANDUNG

No. Nama KAP No. Nama KAP

56

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

9 KAP Roebiandini & Rekan 10 KAP Drs. Ronald Haryanto

11 KAP Prof. Dr. H. Tb. Hasanuddin,

15 KAP Drs. Atang Djaelani

Penulis mengambil 13 KAP di Bandung dan 2 di Cimahi sebagai sample

karena KAP tersebut mudah diakses oleh peneliti dalam hal perizinan penelitian

maupun dalam perizinan penyebaran kuisioner.

Responden penelitian ini adalah manajer atau supervisor yang mewakili

masing-masing KAP yang berada di Bandung dan Cimahi. Dengan pertimbangan

mereka umumnya mewakili kondisi yang memiliki pengalaman dalam profesinya

yang dikaitkan dengan sistem pengendalian mutu KAP dan efektivitas

perencanaan audit.

3.5 Teknik Pengumpulan Data

Pada penelitian ini teknik pengumpulan data menggunakan data primer.

Husein Umar (2003, hlm. 60) menyatakan bahwa data primer merupakan data

yang didapat dari sumber pertama, misalnya dari individu atau perseorangan,

seperti hasil wawancara, pengisian kuisioner, atau bukti transaksi seperti tanda

bukti pembelian barang dan karcis parkir. Data ini semua merupakan data mentah

57

Siti Nurrohmah, 2015

Adapun cara – cara untuk mendapat memperoleh data dan informasi dalam

skripsi ini, penulis melakukan pengumpulan data dan dilengkapi oleh berbagai

keterangan melalui Penelitian Lapangan (Field Research).

Penelitian lapangan merupakan cara untuk memperoleh data primer yang

secara langsung melibatkan pihak responden yang dijadikan sampel dalam

penelitian. Metode penelitian lapangan ini dapat dilaksanakan dengan cara:

1. Penyebaran angket / kuisioner

Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberikan seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawabnya.

2. Dokumentasi

Penulis melakukan pengumpulan data dengan mempelajari dan

menganalisa dokumen yang berkaitan dengan sistem pengendalian mutu

KAP dan perencanaan audit.

3. Studi Kepustakaan

Mempelajari literatur-literatur serta laporan-laporan yang menyajikan

informasi mengenai topik permasalahan yang diteliti.

3.6 Instrumen Penelitian

Instrumen penelitian merupakan suatu alat yang digunakan dalam

penelitian. Sugiyono (2012, hlm. 146) menyatakan bahwa instrumen penelitian

adalah alat yang digunakan untuk mengukur fenomena alam maupun sosial yang

diamati. Maka instrumen penelitian yang digunakan pada penelitian ini adalah

sejumlah kuisioner yang disebarkan kepada responden. Kuisioner yang dihasilkan

akan diolah dengan menghitung skor dari setiap pertanyaan sehingga dapat

diambil kesimpulan mengenai objek yang diteliti.

3.7 Teknik Analisis Data

Untuk mengetahui pengaruh antar variabel maka perlu dilakukan Uji

validitas dan uji reliabilitas instrumen penelitian. Pengujian validitas dan

reliabilitas kuisioner pada penelitian ini menggunakan SPSS (Statistical Product

58

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

3.7.1 Uji Validitas

Menurut Ghozali (2009, hlm. 49) uji validitas digunakan untuk mengukur

sah atau tidaknya suatu kuisioner, suatu kuisioner dikatakan valid jika

pertanyaannya pada kuisioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuisioner tersebut.

Pada penelitian ini uji validitas menggunakan korelasi Rank Spearman,

dengan rumus sebagai berikut:

= − ∑ ��2

� �2− (Sudjana, 2004, hlm. 252)

Ket: = koefisien korelasi Spearman

Di = selisih peringkat untuk setiap data

n = jumlah sampel atau data

Skor setiap item pertanyaan yang diuji tingkat validitasnya, dikorelasikan

dengan skor total seluruh item. Jika korelasi antara skor item dengan skor total

adalah 0,3 keatas, maka faktor tersebut merupakan konstruk yang kuat. Jika

kurang dari 0,3 maka faktor itu dinyatakan tidak valid (Sugiyono, 2010, hlm.

126).

3.7.2 Uji Reliabilitas

Menurut Ghozali (2009, hlm. 19) uji reliabilitas menunjukkan konsistensi

dari data pertanyaan seseorang adalah konsisten dari waktu ke waktu. Uji

reliabilitas dilakukan setelah alat ukur dinyatakan valid. Pengujian reliabilitas

pada penelitian ini menggunakan teknik dari Cronbach Alpha. Cronbach Alpha

merupakan salah satu koefisien relibilitas yang paling sering digunakan. Berikut

rumus yang digunakan:

= (� − )� − ∑ �� �

Suharsimi Arikunto (2010, hlm. 239)

Keterangan:

r11 = reliabilitas instrumen

59

Siti Nurrohmah, 2015

∑ �� = jumlah varians butir

� = varians total

Setelah nilai koefisien realibitas diperoleh, maka ditetapkan suatu nilai

koefisien paling kecil yang dianggap reliabel. Keandalan dikatakan baik jika

mempunyai nilai > dari 0,60 (Santosa, 2005, hlm. 251).

3.8 Analisis Data atas Tanggapan Responden

Pada bagian ini akan dibahas mengenai hasil penelitian dengan

memberikan penilaian kepada jawaban kuesioner yang telah di isi responden.

Skala pengukuran yang diterapkan pada penelitian ini adalah skala Likert.

Sugiyono (2012) menyatakan bahwa “Skala Likert dapat digunakan untuk

mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang

fenomena sosial.” Semua jawaban dari pertanyaan diukur dengan skala likert

dengan nilai terendah 1 dan nilai tertinggi 5.

Dengan skala likert maka variabel yang diukur dijabarkan menjadi

indikator variabel. Dengan menggunakan model skala pengukuran likert, maka

data yang dihasilkan merupakan data dengan skala pengukuran berjenis ordinal.

Menurut Riduan dan Akdon (2007) skala ordinal adalah skala yang didasarkan

pada ranking diurutkan dari jenjang lebih tinggi sampai jenjang terendah atau

sebaliknya.

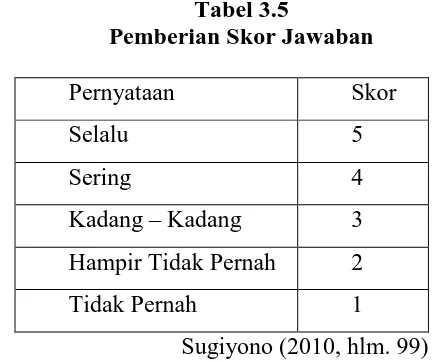

Jawaban setiap instrumen akan dimulai dengan memberikan skor sebagai

berikut:

Tabel 3.5

Pemberian Skor Jawaban

Pernyataan Skor

Selalu 5

Sering 4

Kadang – Kadang 3

Hampir Tidak Pernah 2

Tidak Pernah 1

60

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

Menurut Sugiyono (2012:133) kriteria interpretasi skor berdasarkan

jawaban responden dapat ditentukan sebagai berikut, :skor maksimum setiap

kuisioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai

100%,

Kemudian jika digunakan persamaan: Jarak antar skor= %− % =16%

Maka, jarak antara skor yang berdekatan adalah 16%, sehingga dapat

diperoleh kriteria sebagai berikut:

Tabel 3.6 Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Efektif

36% - 51,99% Kurang Efektif

52% - 67,99% Cukup Efektif

68% - 83,99% Efektif

84% - 100% Sangat Efektif

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor maksimal jawaban

kemudian dikalikan 100%.

�� � �� = � � � � ��� � %

Skor item diperoleh dari hasil perkalian antara skala pertanyaan dengan

jumlah responden yang menjawab pada nilai tersebut. Sementara skor tertinggi

diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah

responden secara keseluruhan.

3.9 Pengujian Hipotesis

Hipotesis yang diuji dalam penelitian ini berkaitan dengan apakah terdapat

hubungan yang positif diantara kedua variable di atas. Dengan demikina dapat

61

Siti Nurrohmah, 2015

Ho : Sistem Pengendalian Mutu KAP tidak berpengaruh positif terhadap

Efektivitas Perencanaan Audit pada Kantor Akuntan Publik di Bandung

dan Cimahi

Ha : Sistem Pengendalian Mutu KAP berpengaruh positif terhadap Efektivitas

Perencanaan Audit pada Kantor Akuntan Publik di Bandung dan Cimahi

3.9.1 Analisis Koefisien Korelasi

Untuk menguji hipotesis digunakan analisis korelasi. Menurut Suharyadi

(2009, hlm. 158), analisis korelasi adalah suatu teknik statistika yang digunakan

untuk mengukur keeratan hubungan atau korelasi antara dua variabel. Dengan

kata lain, koefisien korelasi ini digunakan untuk menunjukkan sejauh mana

hubungan yang terjadi diantara variabel bebas dan variabel terikat.

Hipotesis yang diajukan diuji dengan menggunakan analisis korelasi Rank

Spearman karena data berskala ordinal. Menurut Sarwono dan Suhayati, (2010,

hlm. 80) Korelasi Spearman digunakan untuk mengetahui hubungan atau

pengaruh antara dua variabel berskala ordinal, yaitu variabel bebas dan variabel

tergantung. Adapun rumus dari korelasi Rank Spearman adalah sebagai berikut:

= − 6 ∑ �−�

Ket: = koefisien korelasi Spearman

Di = selisih peringkat untuk setiap data

n = jumlah sampel atau data

Untuk dapat memberikan interprestasi terhadap kuatnya pengaruh tersebut,

maka digunakan pedoman seperti yang dijelaskan oleh Sugiyono dalam bukunya

“Metode Penelitian Bisnis” (2012, hlm. 184) yang terdapat pada tabel berikut:

Tabel 3.7

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

62

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Setelah nilai koefisien determinasi diperoleh, maka akan didapatkan

hipotesis sebagai berikut:

Ho : < 0 , Sistem Pengendalian Mutu KAP tidak berpengaruh positif terhadap

Efektivitas Perencanaan Audit pada Kantor Akuntan Publik di

Bandung dan Cimahi

Ha : ≥ 0 , Sistem Pengendalian Mutu KAP berpengaruh positif terhadap

Efektivitas Perencanaan Audit pada Kantor Akuntan Publik di

Bandung dan Cimahi

Hipotesis ini ditolak atau diterima dilihat dari nilai koefisien korelasi yang

dihasilkan setelah dilakukan pengolahan data dengan bantuan program SPSS. Jika

nilai koefisien yang didapat lebih kecil daripada 0 maka Ho diterima. Tetapi jika

nilai koefisien yang dihasilkan lebih besar sama dengan 0 maka Ho ditolak.

3.9.2 Analisis Koefisien Determinasi

Menurut Sugiyono (2012, hlm. 216), koefisien determinasi adalah

koefisien penentu, karena varian yang terjadi pada variabel dependen dapat

dijelaskan melalui variabel yang terjadi pada variabel independen. Analisis ini

digunakan untuk menilai seberapa besar variabel X dapat memberikan pengaruh

terhadap Variabel Y dengan rumus sebagai berikut:

� = � %

(Sugiyono, 2012, hlm. 217)

Ket:

Kd = Koefisien Determinasi

98 Siti Nurrohmah, 2015

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan hasil penelitian yang dilakukan terhadap 15 auditor yang

bekerja di KAP Bandung dan Cimahi dan hasil pembahasan mengenai sistem

pengendalian mutu KAP terhadap efektivitas perencanaan audit pada bab

sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Sistem Pengendalian Mutu Kantor Akuntan Publik di Bandung dan

Cimahi termasuk dalam kategori sangat baik yaitu, sebesar 91,63%.

Hal ini menunjukkan bahwa KAP telah menerapkan Sistem

Pengendalian Mutu KAP dengan sangat baik dan efektif. Tingkat

interpretasi terendah adalah sebesar 87,33% terdapat pada dimensi

Pemantauan, yaitu pada indicator melakukan inspeksi periodik

terhadap sejumlah perikatan yang telah selesai dirancang yaitu sebesar

84% dengan kategori sangat baik. Hal tersebut menunjukkan bahwa

system pengendalian mutu KAP rata-rata sudah berjalan secara sangat

efektif dan sangat baik pada Kantor Akuntan Publik di Bandung dan

Cimahi.

2. Efektivitas Perencanaan Audit pada Kantor Akuntan Publik di

Bandung dan Cimahi termasuk dalam kategori sangat baik/efektif,

yaitu sebesar 85,56%. Hal ini menunjukkan bahwa auditor telah

menjalankan setiap penugasan dengan sangat baik dan efektif,

sebelum melaksanakan pemeriksaan Kantor Akuntan Publik tersebut

terlebih dahulu merencanakan pemeriksaan yang akan dilakukan

dengan baik.

3. Sistem pengendalian mutu KAP berpengaruh positif terhadap

efektivitas perencanaan audit sebesar 20,79% . Hal ini membuktikan

bahwa jika sistem pengendalian mutu diterapkan dengan baik maka

perencanaan audit akan lebih efektif. Walaupun memiliki hubungan

hal-99

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

hal lain di samping sistem pengendalian mutu KAP yang dapat

meningkatkan efektivitas perencanaan audit.

5.2. Saran

Berdasarkan hasil penelitian yang telah diuraikan dan simpulan yang

diperoleh, maka terdapat beberapa saran yang penulis sampaikan sehubungan

dengan pengaruh sistem pengendalian mutu kantor akuntan publik terhadap

efektivitas perencanaan audit beserta hal lainnya yang terkait, yaitu:

1. Bagi Kantor Akuntan Publik

- Efektivitas perencanaan audit perlu ditingkatkan pada dimensi

penerimaan klien baru dan berkelanjutan klien yang sudah ada

masih berkategori baik dengan tingakt interpretasi skor yang

sangat rendah. Kantor Akuntan Publik harus mampu

meningkatkan perencanaan audit dalam penerimaan klien baru

dan melanjutkan klien yang sudah ada, agar perencanaan audit

berjalan efektif sesuai dengan sistem pengendalian mutu yang

diterapkan oleh KAP.

- Auditor harus melaksanakan pekerjaan dengan mematuhi standar

profesi serta ketentuan hukum yang berlaku dan harus mematuhi

kebijakan dan prosedur pengendalian mutu KAP agar

tanggungjawab kepemimpian atas sistem pengendalian mutu di

dalam KAP menjadi lebih baik.

- Auditor seharusnya mengetahui dan memahami integritas pemilik

utama, manajeman inti, dan pihak yang bertanggung jawab atas

kelola entitas klien agar pada saat penerimaan dan berkelanjutan

hubungan dengan klien menjadi lebih baik.

- Auditor seharusnya mengevaluasi secara berkala untuk

mempertahankan klien mereka saat ini agar klien tetap

menggunakan KAP tersebut.

100

Siti Nurrohmah, 2015

- Peneliti menyarankan agar menambah sampel penelitian, karena

dalam penelitian ini peneliti menggunakan 15 KAP, sehingga

tidak dapat digeneralisir sebagai gambaran keseluruhan yang

terjadi di KAP Bandung dan Cimahi.

- Bagi peneliti selanjutnya diharapkan dapat mengembangkan

penelitian ini dengan menggunakan variabel variabel lain yang

diyakini berpengaruh terhadap efektivitas perencanaan audit yang

Siti Nurrohmah, 2015

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Agoes, Sukrisno. (2004). Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan

Publik. Edisi Ketiga. Penerbit Fakultas Ekonomi Universitas Trisakti

____________. (2012). Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh

Akuntan Publik. Jakarta: Salemba Empat.

A.M Iqbal. (2008). Pengaruh Sistem Pengendalian Mutu Kantor Akuntan Publik

Non-Afilasi di Jakarta. Jurnal Akuntansi dan Keuangan Volume 7, Nomor

2, September 2008, hlm. 186-195

Anggraeni dan Badera (2013). “ Pengaruh Penerapan Sistem Pengendalian Mutu

Pada Kinerja Auditor di Kantor Akuntan Publik di Provinsi Bali”. E-Jurnal Akuntansi Universitas Udayana. 5, (2), hlm. 307-325

Arens, Alvin A. (2012). Jasa Audit dan Assurance. Jakarta: Salemba Empat

Arens et. al. (2012). Auditing and Assurance Services An Integrated approach

New Jersey: Pearson Education, Inc

Christine Martusa. R, dan Verani , (2011). “Pengaruh Persepsi Auditor Junior dan

Auditor Senior atas Sistem Pengendalian Mutu Kantor Akuntan Publik

(KAP) terhadap Kinerja Auditor”. Jurnal Akuntansi. 3 (1), hlm. 15-33

Firmansyah, D (2005). Pengaruh Sikap Profesionalisme Akuntan Publik

Terhadap Kualitas Laporan Pemeriksaan. Skripsi Sarjana Ekonomi pada

FE Widyatama: tidak diterbitkan

Gade, Muhammad. (2005). Teori Akuntansi. Jakarta: Almahira

Ghozali (2009). Aplikasi Analisis Multivariate Dengan Program SPSS. Jakarta:

Badan Penerbit Universitas Diponegoro.