SKRIPSI

Oleh :

Asmi Fibri Arini 0613010053/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2011

Hidayah, dan Karunia-Nya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi ini.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Kedua orang tua yang telah memberikan doa, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

2. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Drs. Ec. Munari, MM selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

7. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

8. Teman-teman seluruhnya yang selalu membantu dan memberikan semangat.

Penulis menyadari bahwa masih jauh dari sempurna didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, 10 Agustus 2011

DAFTAR TABEL ... vi 2.1 Hasil-Hasil Penelitian Terdahulu ……….. 8

2.2 Landasan Teori ………..……….…..….. 10

2.4.1. Kekuatan dan Kelemahan Usaha Kecil ……… 20

2.5 Pengaruh Sistem Informasi Akuntansi Terhadap

Pengusaha Kecil Dan Menengah (UKM) Atas Keberhasilan

(UKM) Di Tanggulangin Sidoarjo………. 26

2.6 Kerangka Pikir ……… 27

2.7 Hipotesis ………. 28

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan pengukuran Variabel... 29

3.1.1 Definisi Operasional ……… 29

3.1.2 Pengukuran Variabel ………... 30

3.2 Teknik Penentuan Sampel ... 31

3.3 Teknik Pengumpulan Data …...…………...…… 33

3.3.1 Jenis Data ……… 33

3.3.2 Sumber Data ………... 34

3.3.3 Pengumpulan Data ……….. 34

3.4 Teknik Analisis dan Pengujian Hipotesis………. 35

3.4.1 Uji Validitas dan Reabilitas ………..………… 35

3.4.1.1 Uji Validitas ……….. 35

3.4.1.2 Uji Reabilitas ………. 35

3.4.2 Uji Normalitas …...……….. 36

3.5 Pendeteksian Asumsi BLUE……….. 36

3.6 Teknik Analisis ……….. 37

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum ………….………... 40

4.1.1 Keadaan Geografis …...…………...…… 40

4.1.2 Luas Wilayah ……… 40

4.2. Deskripsi Hasil Penelitian ………...……….. 44

4.2.1 Hasil Penelitian Variabel Bebas Sistem Informasi Akuntansi ……….………...………… 44

4.2.2 Hasil Penelitian Variabel Bebas Persepsi Pengusaha Keberhasilan Sentra Industri Kecil Dan Menengah ... 47

4.3. Teknik Analisis dan Uji Hipotesis ... 49

4.3.1 Uji Validitas ... 49

4.3.2 Uji Reabilitas ... 50

4.3.3 Uji Normalitas ... 51

4.3.4 Uji Regresi Linier Sederhana ... 52

4.3.4.1 Uji Hipotesis ... 53

4.4. Pembahasan ...………...……….… 55

4.5. Pengembangan Ilmu Pengetahuan ...….………... 56

4.6. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu ………...…………... 57

4.7. Keterbatasan Penelitian ... 60

BAB IV KESIMPULAN DAN SARAN 5.1. Kesimpulan ……….…….……….…… 61

5.2. Saran……….…….……… 61

DAFTAR PUSTAKA

3. : Data UKM Di Tanggulangin Sidoarjo ... 32

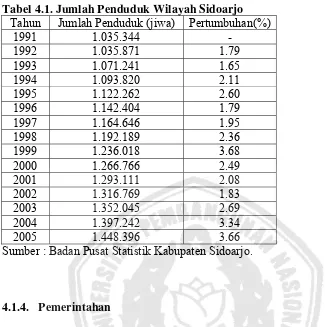

4.1. : Jumlah Penduduk Wilayah Sidoarjo ... 42

4.2. : Tabel Frekuensi Jawaban Variabel Persepsi Pengusaha Keberhasilan Sentra Industri Kecil Dan Menengah ………... 45

4.3. : Tabel Frekuensi Jawaban Variabel Sistem Informasi Akuntansi…... 48

4.4. : Hasil Uji Validitas Persepsi Pengusaha Keberhasilan Sentra Industri Kecil Dan Menengah ... 49

4.5. : Hasil Uji Validitas Variabel Sistem Informasi Akuntansi ... 50

4.6. : Hasil Uji Reliabilitas …... 51

4.7. : Hasil Uji Normalitas ... 51

4.8. : Uji Regresi Linier Sederhana ... 52

4.9. : Hasil Analisis Uji F ... 53

4.10. : Hasil Koefisien Determinasi (R Square / R2) ……... 54

4.11. : Hasil Uji t ……….…………. 54

Lampiran 2 : Tabulasi Jawaban Kuesioner mengenai Persepsi Pengusaha Keberhasilan Sentra Industri Kecil Dan Menengah

Lampiran 3 : Uji Validitas dan Uji Reliabilitas Sistem Informasi Akuntansi Lampiran 4 : Uji Validitas dan Uji Reliabilitas Persepsi Pengusaha Atas

Keberhasilan Sentra Industri Usaha Kecil dan Menengah Lampiran 5 : Uji Normalitas

Oleh : Asmi Fibri Arini

ABSTRAK

Industri kecil di Indonesia merupakan kegiatan ekonomi yang sangat besar jumlahnya dan mampu menyediakan kesempatan kerja bagi masyarakat dengan tingkat pendidikan dan modal yang terbatas. Disadari bahwa hingga saat ini sumbangan sektor usaha kecil belum cukup besar, akan tetapi peranannya dalam perekonomian nasional dianggap cukup penting. Sebagai sarana penyediaan lapangan kerja dan peningkatan penghasilan, sektor ini mampu menunjang upaya pemerataan sebagai salah satu tujuan pembangunan nasional yang sangat penting. Oleh karenanya, upaya pengembangan dan pembinaan industri kecil merupakan program yang strategis dalam peningkatan kesejahteraan masyarakat pada umumnya serta pembangunan ekonomi pada khususnya. Usaha skala kecil perlu diletakkan sebagai bagian dari struktur perekonomian nasional serta berperan sebagai jembatan penghubung antara sektor tradisional dengan proses modernisasi dalam tata perekonomian yang berlaku. Dalam kedudukan tersebut melalui kemampuannya membantu nilai tambah ekonomi, industri kecil secara kumulatif. Informasi akuntansi mempunyai peran penting untuk mencapai keberhasilan usaha, termasuk bagi usaha kecil (Megginson et al., 2000). Informasi akuntansi dapat menjadi dasar yang andal bagi pengambilan keputusan-keputusan dalam pengelolaan usaha kecil.

Data yang digunakan dalam penelitian ini diperoleh dari instansi terkait,yaitu: Dinas Koperasi dan UKM Propinsi Jawa Timur dan Dinas Perindustrian dan Perdagangan Kabupaten Sidoarjo. Teknik penarikan sampel menggunakan purposive sampling. Teknik analisis menggunakan regresi linear sederhana.

Berdasarkan hasil uji F berpengaruh signifikan variabel Sistem Informasi Akuntansi terhadap Persepsi Pengusaha Kecil dan Menengah. Sedangkan hasil uji t juga berpengarug signifikan variabel Sistem Informasi Akuntansi terhadap Persepsi Pengusaha Kecil dan Menengah di Tanggulangin Sidoarjo.

1.1. Latar Belakang

Industri kecil di Indonesia merupakan kegiatan ekonomi yang sangat besar jumlahnya dan mampu menyediakan kesempatan kerja bagi masyarakat dengan tingkat pendidikan dan modal yang terbatas. Disadari bahwa hingga saat ini sumbangan sektor usaha kecil belum cukup besar, akan tetapi peranannya dalam perekonomian nasional dianggap cukup penting. Sebagai sarana penyediaan lapangan kerja dan peningkatan penghasilan, sektor ini mampu menunjang upaya pemerataan sebagai salah satu tujuan pembangunan nasional yang sangat penting. Oleh karenanya, upaya pengembangan dan pembinaan industri kecil merupakan program yang strategis dalam peningkatan kesejahteraan masyarakat pada umumnya serta pembangunan ekonomi pada khususnya. Usaha skala kecil perlu diletakkan sebagai bagian dari struktur perekonomian nasional serta berperan sebagai jembatan penghubung antara sektor tradisional dengan proses modernisasi dalam tata perekonomian yang berlaku. Dalam kedudukan tersebut melalui kemampuannya membantu nilai tambah ekonomi, industri kecil secara kumulatif, akan mampu menunjang laju pertumbuhan perekonomian nasional.

studi-studi empiris hingga saat ini yang mungkin bisa menjawabnya adalah rendahnya tingkat produktivitas UKM di negara sedang berkemang di dibandingkan rekannya di negara maju. Jadi, sumber terbesar dari sumbangan output UKM terhadap pembentukan ekonomi di negara sedang berkembang bukan produktivitas yang tinggi melainkan jumlah unit usahanya yang memang jauh lebih banyak daripada jumlah unit usaha dari kelompok usaha besar.

Informasi akuntansi mempunyai peran penting untuk mencapai keberhasilan usaha, termasuk bagi usaha kecil (Megginson et al., 2000). Informasi akuntansi dapat menjadi dasar yang andal bagi pengambilan keputusan-keputusan dalam pengelolaan usaha kecil, antara lain keputusan pengembangan pasar, penetapan harga, dan lain-lain. Dalam hubungan usaha kecil dengan pemerintah dan kreditur (bank), penyediaan informasi akuntansi juga diperlukan. Kewajiban menyelenggarakan pencatatan akuntansi yang baik bagi usaha kecil di Indonesia sebenarnya telah tersirat dalam Undang-undang usaha kecil no. 9 tahun 1995 dan dalam Undang-undang perpajakan. Pemerintah maupun komunitas akuntansi telah menegaskan pentingnya pencatatan dan penyelenggaraan informasi akuntansi bagi usaha kecil, walaupun dalam kenyataannya desakan hukum (law enforcement) dari regulator belum memadai.Pinasti,(2007).

mengambil kredit di bank, kebanyakan mereka belum memiliki sistem pembukuan yang teratur dan tertib. Hal lain yang sering dianggap remeh adalah tidak adanya batasan tegas dan jelas antara harta pribadi dengan usaha. Seorang pengusaha yang juga pemilik tunggal sering mengabaikan gajinya sendiri atau anggota keluarganya yang ikut terlibat dalam usaha. Dalam bidang pembukuan dan administrasi, banyak pengurus usaha kecil yang tidak membiasakan diri Membuat catatan-catatan tentang kegiatan-kegiatan yang terjadi dalam usahanya. Data transaksi, keuangan, janji- janji dagang, harta, persediaan dan sebagainya sangat terbatas sekali.Kristyowati dan Budhijono,(2005-47: 60).

Tidak adanya penyelenggaraan dan penggunaan informasi akuntansi dalam kebanyakan pengelolaan usaha kecil, ditentukan oleh persepsi pengusaha kecil atas informasi akuntansi, bahwa persepsi seseorang akan mempengaruhi perilaku dan keputusannya. Oleh karena itu, untuk dapat mendorong pengusaha kecil menyelenggarakan dan menggunakan informasi akuntansi, perlu dimulai dari persepsi pengusaha kecil tersebut terhadap informasi akuntansi.

pemenuhan kebutuhan yang lain yaitu sarana wisata umum. Mengingat untuk wilayah Kabupaten Sidoarjo yang cukup luas, belum ada sarana wisata yang cukup mampu untuk mewadahi kebutuhan tersebut

Memang disadari, masih banyak tantangan dan kelemahan yang harus dibenahi pada usaha kecil dan menengah khususnya di daerah UKM di Tanggulangin karena secara agregasi merupakan perkembangan individual usaha yang masing-masing sangat tergantung pada kapasitas pendukung UMKM sendiri. Ada beberapa kendala yang harus dibenahi pada UMKM, pertama aspek sistem informasi akuntansi yang ada, kmudian kualitas SDM yang umumnya relatif kurang memadai dan professional, faktor SDM ini dapat dikatakan sebagai kunci utama (the main key) keberhasilan pengembangan UMKM, kedua perlu dukungan peraturan atau regulasi yang kondusif, ketiga ada pengawasan yang efektif dan fungsional yang disertai pembinaan dan pemberdayaan, keempat dukungan teknologi informasi yang standardized serta dukungan modal perbankan yang memadai. Sebab yang terjadi pada saat ini di sentra UKM di Tanggulangin sendiri masih terbatas pada kegiatan menjual produknya saja, tetapi disana hanya ada beberapa saja yang menggunakan teknologi yang sudah maju seperti yang dilakukan oleh Koperasi Intako yang sudah melakukan komputerisasi pada industri kecilnya.

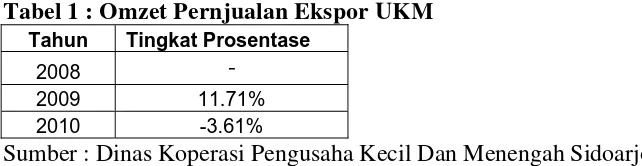

Tabel 1 :Omzet Pernjualan Ekspor UKM

Tahun Tingkat Prosentase

2008 -

2009 11.71% 2010 -3.61%

Sumber : Dinas Koperasi Pengusaha Kecil Dan Menengah Sidoarjo

Berdasarkan tabel diatas dapat terlihat bahwa omzet penjualan usaha kecil dan menengah di Tanggulangin Sidoarjo dari tahun 2008 sampai tahun 2009 mengalami penurunan sebesar -3,61%. Ini dikarenakan sektor usaha kecil dan menengah yang berada di Tanggulangin Sidoarjo mengalami berbagai macam kesulitan dalam membangun usaha kecil menengah seperti : kesulitan modal, pengadaan bahan baku, pelatihan, pemasaran, teknologi informasi dan karakteristik sistem akuntansi akuntansi yang masih konvensional. Permasalahan umum yakni manajemen yang lebih menggunakan manajemen tradisional-kekeluargaan. Kalangan pemilik usaha kecil dan menengah banyak yang belum bisa memanfaatkan adanya teknologi di bidang sistem informasi akuntansi yang dapat membantu melaksanakan kegiatan operasional dengan baik dan lancar, hal ini dapat disadari sepenuhnya dengan latar belakang pendidikan dan belum adanya pemahaman yang memadai dalam pemakaian perangkat teknologi informasi khususnya komputer serta sistem akuntansi manajemennya. Lembaga BDS. Bussines Development System, (2008:91).

Persepsi pengusaha kecil atas informasi akuntansi juga ditentukan oleh pengalaman mereka dalam menyelenggarakan dan menggunakan informasi akuntansi.

Semakin banyak memakai teknologi informasi (IT) dan sistem informasi akuntansi di dalam UKM maka kesempatan memasarkan produknya lebih terbuka lebar baik di dalam atau luar negeri. Berdasarkan uraian diatas maka dalam peneliti dalam penelitiannya “Pengaruh Sistem Informasi Akuntansi Terhadap Persepsi Pengusaha Kecil Dan Menengah (Ukm) atas keberhasilan (UKM) di

Tanggulangin Sidoarjo”.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah :

Apakah sistem informasi akuntansi berpengaruh positif terhadap persepsi

pengusaha Kecil Dan Menengah (UKM) atas keberhasilan (UKM) di Tanggulangin Sidoarjo ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu :

Untuk mengetahui dan menguji pengaruh sistem informasi akuntansi terhadap

1.4. Manfaat Penelitian

1) Bagi Praktisi

Hasil ini diharapkan dapat memberikan sumbangan pikiran atau hasil penelitian diharapkan dapat digunakan sebagai bahan masukan untuk lebih mengetahui penggunaan sistem informasi akuntansi pada UKM dalam rangka mencapai tujuan perusahaan.

2) Bagi Akademisi

Sebagai tambahan informasi dan penerapan pendidikan mengenai penggunaan teknologi informasi pada UKM dan bahan penelitian bagi mahasiswa di masa yang akan datang.

3) Bagi Peneliti

Sebagai sarana untuk menetapkan dan mengaplikasikan teori-teori yang telah diperoleh dari sumber-sumber lain sehingga bermanfaat bagi pihak yang memerlukan.

2.1. Hasil-Hasil Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu yang relevan dengan penelitian ini :

1) Kiryanto, Dedi Rusdi, dan Sutopo (2001)

“Pengaruh Persepsi Manajer Atas Informasi Akuntansi Keuangan Terhadap Keberhasilan Perusahaan Kecil”.

(a) Permasalahan pada penelitian ini adalah :

(1) Apakah faktor-faktor seperti proses belajar, motivasi, dan kepribadian mempunyai pengaruh yang positif terhadap persepsi manajer atas informasi Akuntansi keuangan ?.

(2) Apakah persepsi manajer atas informasi Akuntansi keuangan berpengaruh positif terhadap keberhasilan perusahaan kecil ?.

(b) Hipotesis

H1 : Bahwa terdapat pengaruh positif antara proses belajar, motivasi, dan kepribadian terhadap persepsi manajer atas informasi Akuntansi keuangan.

(c) Kesimpulan

(1) Proses belajar, motivasi dan kepribadian terbukti mempunyai pengaruh yang positif terhadap persepsi manajer perusahaan kecil atas informasi Akuntansi keuangan.

(2) Berdasarkan analisis terbukti bahwa persepsi manajer perusahan kecil atas informasi Akuntansi keuangan mempunyai pengaruh yang positif terhadap keberhasilan perusahaan kecil.

2) Pinasti, Margani (2007)

“Pengaruh Penyelenggaraan Dan Penggunaan Informasi Akuntansi Terhadap Persepsi Pengusaha Kecil Atas Informasi Akuntansi : Suatu Riset Eksperimen”.

(d) Permasalahan pada penelitian ini adalah :

(1) Penyelenggaraan dan penggunaan informasi akuntansi berpengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi?.

(e) Hipotesis

H3 : Bahwa terdapat pengaruh positif Penyelenggaraan dan penggunaan informasi akuntansi terhadap persepsi pengusaha kecil atas informasi akuntansi.

(f) Kesimpulan

Ekuivalensi kelompok I dan kelompok II sebelum eksperimen diuji dengan ANOVA terhadap data karakteristik subyek.

2.2. Landasan Teori

2.2.1 Sistem Informasi Akuntansi

2.2.1.1. Pengertian Sistem

Menurut Widjajanto (2001:2), sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu masukan, proses dan keluaran. Sedangkan menurut Mulyadi (2001:2), “suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu”.

Dari kedua definisi tersebut diatas maka dapat disimpulkan bahwa sistem adalah sekelompok komponen yang saling berkaitan satu dengan yang lainnya, dengan maksud yang sama untuk mencapai suatu tujuan.

2.2.1.2. Definisi Informasi

Jadi dapat disimpulkan bahwa informasi merupakan kumpulan dari data yang telah diolah sehingga bermanfaat bagi penerimanya. Biasanya data ini belum dapat digunakan sebagai dasar pengambilan keputusan oleh pihak manajemen. Agar berguna bagi pemakainya, data harus diproses sehingga dapat menghasilkan output yang berupa informasi.

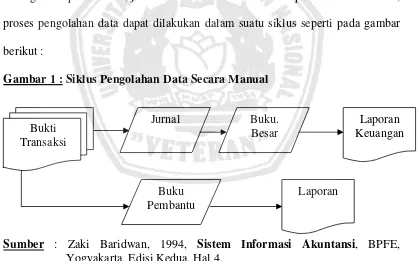

2.2.1.3. Siklus Pengolahan Data

Mengubah data menjadi informasi dilakukan dengan proses pengolahan data, dalam sistem informasi akuntansi proses pengolahan ini dilakukan dengan berbagai tahapan tertentu, jika sistem informasi akuntansi diproses secara manual, proses pengolahan data dapat dilakukan dalam suatu siklus seperti pada gambar berikut :

Gambar 1: Siklus Pengolahan Data Secara Manual

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi, BPFE,

Yogyakarta, Edisi Kedua, Hal 4.

Gambar diatas dapat dijelaskan runtutan siklus pengolahan data akuntansi yaitu dalam kegiatan atau aktivitas perusahaan terlebih dahulu dimulai dengan pengumpulan dan pencatatan bukti transaksi yang kemudian dicatan dalam jurnal lalu diposting ke dalam buku besar yang nantinya dari hasil keluaran yang berupa

laporan keuangan. Dari pencatatan bukti-bukti transaksi dapat dicatat di dalam buku pembantu agar semua bukti-bukti transaksi dapat disalin sebabgai bukti di periode selanjutnya yang digunakan bagi pemakai laopran.

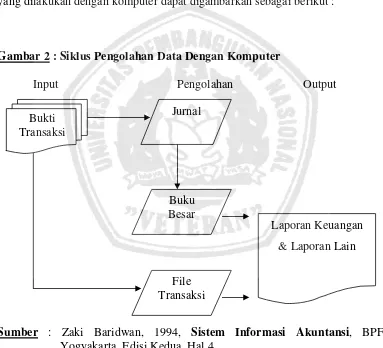

Data di atas jika digunakan komputer dalam memproses pengolahan data. Siklus pengolahan data dapat dipisahkan menjadi tiga, yaitu : masukan (input), pengolahan (proces), dan keluaran (output). Siklus pengolahan data akuntansi yang dilakukan dengan komputer dapat digambarkan sebagai berikut :

Gambar 2 : Siklus Pengolahan Data Dengan Komputer

Input Pengolahan Output

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi, BPFE,

Yogyakarta, Edisi Kedua, Hal 4.

Penjelasan gambar di atas dapat digambarkan bahwa siklus pengolahan data terbagi menjadi tiga bagian yaitu yang pertama bukti transaksi merupakan input atau masukan data yag kemudian diolah dan diproses menjadi jurnal, buku

Bukti Transaksi

Jurnal

Buku Besar

File Transaksi

besar kemudian menjadi laporan keuangan yang dapat digunakan oleh si pemakai laporan keuangan. Dari bukti transaksi tersebut dapat juga diolah menjadi file-file transaksi yang dapat digunakan menjadi laporan keuangan.

2.2.1.4. Karakteristik Informasi

Menurut Wilkinson (1993:121), sifat-sifat informasi yang penting meliputi hal-hal berikut :

1. Relevansi

Hubungan antara informasi dan situasi keputusan, serta dengan sasaran perusahaan.

2. Kuantifiabilitas

Sejauh mana informasi dapat dikuantifikasikan (dinyatakan dalam bentuk numerik).

3. Akurasi

Keandalan dan kepresisian informasi. 4. Kepadatan

Sejauh mana informasi diringkaskan atau dipadatkan. 5. Ketepatan waktu

Kekinian informasi 6. Cakupan

Rentang yang dicakup oleh informasi. 2.2.1.5. Definisi Sistem Informasi

perusahaan tersebut mulai berdiri maupun sudah beroperasi. Informasi ini mengarahkan, memperlancar kegiatan sehari-hari dan membantu pihak manajemen dalam proses pengambilan keputusan, prasyarat untuk mengambil keputusan dengan teknik ilmiah ialah tersedianya informasi yang dibutuhkan sebagai alat pembantu dalam proses pengambilan keputusan.

Sistem informasi adalah seperangkat komponen yang saling berhubungan yang berfungsi mengumpulkan, memproses, menyimpan dan mendistribusikan informasi untuk mendukung pembuatan keputusan dan pengawasan dalam organisasi (Husein dan Wibowo, 2002:8).

2.2.1.6. Definisi Sistem Informasi Akuntansi

Menurut Jogiyanto (2000 : 54), sistem informasi akuntansi adalah sistem akuntansi dengan pengembangan informasi dengan menekankan informasi kepada manajemen tanpa mengurangi informasi kepada pihak luar, sedangkan menurut Widjajanto (2001:4), sistem informasi akuntansi adalah susunan berbagai formulir, catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhakan oleh manajemen.

2.2.1.7. Pengertian Informasi Akuntansi

Belkaoui (2000) mendefinisikan informasi akuntansi sebagai informasi kuantitatif tentang entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi dalam menentukan pilihan-pilihan diantara alternatif-alternatif tindakan. Penggunaan informasi akuntansi itu untuk perencanaan strategis, pengawasan manajemen dan pengawasan operasional (Anthony, 1965; Simons, 1991). Informasi akuntansi pada dasarnya bersifat keuangan dan terutama digunakan untuk tujuan pengambilan keputusan, pengawasan dan impelemntasi.

Agar data keuangan dapat dimanfaatkan dengan baik oleh pihak internal maupun eksternal perusahaan, maka data tersebut harus disusun dalam bentuk-bentuk yang sesuai. Informasi akuntansi digolongkan menjadi tiga jenis yaitu (a) informasi operasi; (b) informasi akuntansi manajemen; dan (c) informasi akuntansi keuangan Anthony & Reece, (1989: 5).

a. Informasi Operasi

Informasi ini menyediakan data mentah bagi informasi akuntansi keuangan dan informasi akuntansi manajemen. Informasi operasi yangterdapat pada perusahaan manufaktur antara lain: informasi produksi; informasi pembelian dan pemakaian bahan baku; informasi penggajian; informasi penjualan; dan lain-lain Mulyadi, (1995: 15).

b. Informasi Akuntansi Manajemen

perencanaan; (2) implementasi; (3) pengendalian. Informasi akunatnsi manajemen ini dihasilkan oleh sistem pengolahan informasi keuangan yang disebut akuntansi manajemen (Mulyadi, 1995; Hansen & Mowen, 2005). Informasi akuntansi manajemen ini disajikan kepada manajemen perusahaan dalam berbagai laporan, seperti anggaran, laporan penjualan, laporan biaya produksi, laporan biaya menurut pusat pertanggungjawaban, laporan biaya menurut aktivitas, dan lain-lain.

c. Informasi Akuntansi Keuangan

manajemen memerlukan informasi akuntansi keuangan yang lebih rinci (Mulyadi, 1995; Hansen & Mowen, 2005).

2.3. Persepsi

2.3.1. Pengertian Persepsi

Persepsi menurut Sutisna (2003: 62) adalah proses stimuli-stimuli itu diseleksi, diorganisasi, dan dienterpretasikan. Persepsi setiap orang terhadap obyek berbeda-beda, oleh karena itu persepsi mempunyai sifat subyektif. Persepsi bukan hanya tergantung pada sifat-sifat rangsangan fisik, tetapi juga hubungan rangsangan dengan keadaan sekeliling dan kondisi dalam diri individu. Keputusan membeli konsumen dipengarui oleh persepsi masing-masing terhadap produk yang ditawarkan di pasar. Persepsi ini timbul karena seorang menerima sebuah obyek rangsangan melalui penginderaan yakni arus informasi itu masuk melalui kelima alat indera sehingga penafsiran seseorang tersebut menangkapnya dengan berbeda juga.

Adapun indikator dari persepsi tersebut adalah sebagai berikut : Robbin, (1998 : 89-90).

1. Kebutuhan

2. Minat

Suatu rasa lebih atau suka dan rasa keterikatan pada suatu hal atau aktivitas. Minat pada dasarnya adalah penerimaan akan suatu hubungan antara diri sendiri dengan sesuatu di luar diri.

3. Pengharapan.

Suatu proses yang diharapkan dari sesuatu aktivitas atau kejadian.

Terjadinya persepsi ini dipengaruhi oleh pengalaman masa lampau dan sikap sekarang dari individu. Pengalaman dapat mempengaruhi pengamatan seseorang dalam bertingkah laku. Pengalaman dapat diperoleh dari semua perbuatannya dimasa lampau atau dapat pula dipelajari, sebab dengan belajar seseorang akan dapat memperoleh pengalaman individu yang akan membentuk suatu pandangan tertentu terhadap suatu produk. Perbedaan pandangan konsumen akan menciptakan proses pengamatan dalam perilaku pembelian yang berbeda pula. Selain itu proses pengamatan meliputi seluruh variabel-variabel pemasaran perusahaan. Konsumen akan mempunyai persepsi produk, persepsi harga, persepsi periklanan dan persepsi penjual dan kegiatan pemasaran perusahaan.

2.3.1.1. Proses Pembentukan Persepsi

Pengertian persepsi dinyatakan oleh Kreitner dan Kinicki (2001) sebagai berikut: “Perception is a cognitive process that enables us to interpret and understand our surroundings.” Empat tahap pemrosesan informasi dalam pembentukan persepsi (Kreitner dan Kinicki, 2001) adalah:

(2). Tahap interpretasi dan penyederhanaan (encoding and simplification), yaitu proses interpretasi atau translasi informasi menjadi representasi mental. (3). Tahap penyimpanan dan pengulangan (storage and retention), yaitu

tahappenyimpanan informasi dalam memori jangka panjang.

(4). Tahap penarikan informasi dan pemberian respon (retrieval and response), yang dilakukan pada saat seseorang membuat pertimbangan dan mengambil keputusan.

Tahap encoding and simplification memungkinkan dihasilkannya interpretasi dan evaluasi yang berbeda atas seseorang atau suatu kejadian yang sama. Menurut Kreitner dan Kinicki (2001), perbedaan interpretasi ini dapat disebabkan oleh: (1) perbedaan informasi dalam schemata yang digunakan untuk interpretasi, (2) pengaruh mood dan emosi, (3) menerapkan kategori kognitif terkini, serta (4) perbedaan individual.

2.4. Kriteria Usaha Kecil

Kriteria usaha kecil menurut Undang-Undang RI No. 9 Yahun 1995 tentang usaha kecil antara lain :

(a) Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha; atau (b) Memiliki hasil penjualan tahunan paling banyak Rp.

1.000.000.000,-(satu milyar rupiah).

(d) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar; (e) Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan

hukum, atau badan usaha yang berbadan hukum, termasuk koperasi. (Sumber : Undang-Undang RI No. 9 tahun 1995 Tentang Usaha Kecil) 2.4.1. Kekuatan dan Kelemahan Usaha Kecil

Berdasarkan Marbun (1993) hal kekuatan dan kelemahan yang dimiliki perusahaan kecil. Beberapa kekuatan yang dimiliki oleh usaha kecil antara lain: 1) Pengalaman bisnis sederhana, Setiap pengusaha kecil telah mempunyai

pengalaman suka dan duka berusaha dalam suasana Indonesia yang terus berubah.

2) Mandiri, Perusahaan kecil biasanya pemain tunggal, dalam hal ini dalam perusahaan kecil prosedur pengambilan keputusan dapat dilaksanakan secara cepat dan tepat, dan tidak ada rapat baik dalam hal pembelian, penjualan maupun perekrutan karyawan.

3) Cepat tanggap dan flexible, kehidupan pengusaha kecil yang relatif dinamis dan terus-menerus berhubungan dengan penjual dan pembeli, biasanya memudahkan mereka untuk cepat tanggap terhadap situasi serta dalam mengambil langkah-langkah yang perlu.

pegawai negeri atau swasta, kebiasaan ini membawa sifat ulet bekerja pada pengusaha kecil.

Di samping kekuatan-kekuatan yang dimiliki perusahaan kecil, adapula beberapa kelemahan yang dimiliki perusahaan kecil yang umumnya membuat perusahaan kurang bisa maju, antara lain:

1) Tidak atau jarang mempunyai perencanaan tertulis

Perusahaan kecil jarang memiliki perencanaan tertulis, ketidakadaan perencanaan mengakibatkan perusahaan kecil tidak dapat memusatkan segala tenaga dan daya untuk mencapai sasaran yang paling menguntungkan. Selain itu ketidakadaan perencanaan mengakibatkan segala tindakan dan kebijakan hanya bersifat provisoris atau berdasar pengalaman tanpa adanya pedoman yang jelas dan konkret.

2) Tidak berorientasi ke masa depan

Kebanyakan pengusaha kecil memulai usahanya karena melihat usaha orang lain maju, atau sekedar mencoba atau asal jalan karena tidak ada kegiatan. Umunya mereka kurang pengalaman dalam pendidikan, oleh karena itu mereka kebanyakan kurang bisa membaca kecenderungan di masa depan. 3) Tidak memiliki pendidikan yang relevan

Mereka yang bekerja di perusahaan kecil umumnya tanpa pendidikan yang relevan dan sering bukan anak terpandai di antara anggota keluarga mereka. 4) Tanpa pembukuan dan neraca laporan laba-rugi yang teratur

karena pembukuan yang tidak teratur mengakibatkan mereka tidakmengetahui berapa sebenarnya laba atau rugi yang mereka dapat.

5). Tidak menganalisis pasar yang up to date

Umunya perusahan kecil tidak memiliki analisis pasar yang relevan, perusahaan kecil hanya sekedar mengestimasi dan bertumpu pada pengalaman hari kemarin. Mereka tidak tahu secara pasti besaran potensi pasar, berapa pesaing, apa kekuatan dan kelemahan pesaing, bagaimana perkembangan teknologi atau perkembangan produk lain.

6) Kurang spesialisasi

Kelemahan perencanan dan tidak adanya peramalan yang relevan menjadikan posisi pengusaha kecil tidak jelas. Ketidakadaan analisis pasar otomatis menghambat spesialisasi atau diversifikasi.

7) Kurang inovasi

Jenis barang yang diperdagangkan cenderung sama, tidak ada perubahan dan bahkan hanya meniru dari kebiasaan orang-orang.

8) Tidak ada atau jarang terjadi pengkaderan

Di Indonesia kebanyakan pengusaha kecil jarang melakukan pengkaderan ilmu kepada generasi bawahannya, hal ini mungkin dikarenakan kurangnya percaya diri ataupun tidak ada kesadaran menurunkan ilmu terhadap para kadernya.

9) Cepat puas

10) Keluarga sentris

Di Indonesia batas tegas antara bisnis dan keluarga sering tidak jelas. Kebanyakan pemilik perusahaan kecil tidak rela atau tidak biasa mendelegasikan hak dan kewajiban yang luas kepada pembantu yang bukan anggota keluarga. Dalam hal ini pembantu jarang menjadi bagian integral dari kegiatan perusahaan.

11) Kurang percaya pada ilmu modern

Pengusaha kecil jika belajar ilmu modern dianggap mereka hanya membuang-buang waktu saja, pengusaha kecil yang sudah menikmati

2.4.2. Tinjauan Umum Keberadaan Usaha Kecil dan Menengah

Keberadaan UKM akan mempermudah munculnya bisnis-bisnis baru. Di sejumlah lokasi, sediaan sumber daya produktif, yang semula dimiliki perusahaan besar juga bisa diakses oleh perusahaan start up. Memang diakui, ketersediaan semua sumber daya yang dibutuhkan membuat entry barrier menjadi rendah bagi UKM yang ingin mendirikan bisnis baru. Karena kebutuhan sumber daya sudah tersedia, Namun kenyataan di lapangan, mobilitas tersebut justru membawa akibat positif berupa transfer pengetahuan, baik yang bisa diajarkan atau pun yang bersifat tactic knowledge, ke perusahaan-perusahaan lain di dalam UKM.

2.4.2.1. Keberhasilan dan Kegagalan Usaha Kecil

Selain adanya kekuatan dan kelemahan yang dimiliki dalam mendirikan usaha kecil, menurut Lupiyoadi (2007) seseorang wirausahawan juga harus mengetahui faktor-faktor yang mempengaruhi kegagalan serta keberhasilan dalam menjalankan usaha kecil. Hal-hal yang mempengaruhi kegagalan usaha kecil antara lain:

1) Banyaknya perusahaan yang kurang dikelola dengan baik oleh manajer yang kurang berpengalaman dalam menjalankan tugasnya.

2) Kurangnya dukungan dari berbagai pihak yang berhungan dalam menjalankan misi.

3) Masih lemahnya system control/pengawasan yang menyebabkan banyak kerugian dan pengguanaan sumber daya berlebihan.

Di samping faktor yang menyebabkan kegagalan seseorang dalam menjalankan usaha kecil, Lupiyoadi juga membahas dari sisi faktor yang menyebabkan keberhasilan dalam menjalankan usaha kecil, antara lain:

1) Mempunyai tipe pemimpin yang ulet dan pekerja keras serta mempunyai dedikasi yang tinggi.

2) Selain itu faktor lainnya yaitu dukungan dari faktor eksternal berupa peningkatan permintaan barang dan jasa sehingga usaha tersebut dapat sukses dan berhasil.

2.4.2.2. Faktor.Faktor Yang Berpengaruh Terhadap Keberhasilan

Perusahaan Kecil dan Usaha Kecil dan Menengah (UKM)

Berikut adalah faktor-faktor yang secara tunggal atau berkombinasi, mempengaruhi daya hidup (viability) UKM. Intensitas dan kekuatan ini beragam, dan hal ini dipengaruhi oeh kondisi internal dan eksternal UKM itu sendiri. Pada kondisi internal, faktor yang berpengaruh antara lain usia kematangan UKM, keragaman usaha (homogeneity), tingkat resiko bisnis diantara UKM di dalamnya, dan probabilitas pelaku usaha dalam UKM akan tetap berafiliasi dengan klasternya. Sedang faktor eksternal, yang menonjol adalah faktor stabilitas ekonomi makro yang mempengaruhi iklim usaha, kelangsungan order, dan pelaku baru (business new entrants) yang memperburuk suasana persaingan pasar, dan last but not least, adalah regulasi pemerintah. Keberhasilan perusahaan kecil atau UKM ditinjau dari dua sudut pandang, yaitu sudut pandang ekonomi dan sudut pandang sosial. Dari segi ekonomi, keberhasilan perusahaan kecil atau UKM ditinjau dari adanya peningkatan kekayaan perusahaan atau UKM di luar pinjaman, misalnya kenaikan laba, tambahan modal sendiri dan rasio-rasio lainnya. Sedangkan segi sosial, keberhasilan perusahaan kecil atau UKM ditinjau dari kelangsungan hidup perusahaan atau UKM dengan kaitannya keberadaan karyawan di perusahaan. (Kiryanto, dkk,. 2001:204)

2.5. Pengaruh Sistem Informasi Akuntansi Terhadap Pengusaha Kecil Dan

Menengah (Ukm) Atas Keberhasilan (Ukm) Di Tanggulangin Sidoarjo.

menginterpretasikan nilai informasi akuntansi. Schemata adalah gambaran mental dari suatu kejadian atau suatu obyek (Kreitner dan Kinicki, 2001) dalam Pinasti, (2007). Pengalaman riil akan membentuk schemata yang tepat atas informasi akuntansi.

Temuan-temuan terdahulu menunjukkan bahwa pengusaha kecil mempunyai persepsi ‘negatif’ atas nilai informasi akuntansi. Persepsi tersebut berbarengan dengan ketiadaan penyelenggaraan dan penggunaan informasi akuntansi oleh pengusaha kecil tersebut. Oleh karena itu, dapat diduga bahwa persepsi ‘negatif’ tersebut didasari oleh schemata yang bukan berasal dari pengalaman pengusaha kecil dalam menyelenggarakan dan menggunakan informasi akuntansi. Dengan kata lain, pengalaman penyelenggaraan dan penggunaan informasi akuntansi dapat mengubah persepsi pengusaha kecil atas informasi akuntansi

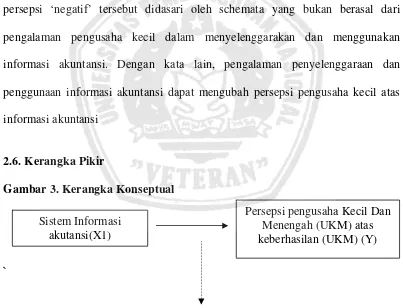

2.6. Kerangka Pikir

Gambar 3. Kerangka Konseptual

`

Analsis Regresi Linear Sederhana Sistem Informasi

akutansi(X1)

2.7. Hipotesis

Diduga bahwa sistem informasi akuntansi berpengaruh positif terhadap

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Adapun variabel-variabel dalam penelitian ini terdiri dari variabel terikat

(Y) yaitu persepsi pengusaha keberhasilan (UKM), variabel bebas system

informasi akuntansi (X1). Definisi operasional pada penelitian ini adalah :

1. Variabel Terikat (Y)

a. Persepsi Pengusaha Kecil Atas Keberhasilan (UKM) (Y) keberhasilan

perusahaan ditinjau dari adanya kekayaan perusahaan di luar pinjaman, yaitu:

kenaikan laba yang diperoleh dari omzet penjualan, jumlah produksi, jumlah

biaya operasional dan umur dari UKM. Persepsi pengusaha kecil atas

informasi akuntansi. Terdapat tiga jenis persepsi yang diukur, yaitu: Jogiyanto

(2000 : 54)

(1) Persepsi terhadap manfaat informasi akuntansi

(2) Persepsi terhadap perbandingan biaya-manfaat informasi akuntansi.

(3) Kesediaan pengusaha kecil untuk menyelenggarakan informasi akuntansi

dalam pengelolaan usahanya.

2. Variabel bebas ( X ) terdiri dari :

a. Sistem Informasi Akuntansi adalah sistem akuntansi dengan pengembangan

informasi dengan menekankan informasi kepada manajemen tanpa

3.1.2. Pengukuran Variabel

Dalam penelitian ini pengukuran variabelnya, baik itu variabel bebas

maupun variabel terikat mengunakan skala interval (Supomo dan indriantoro,

1999:105) adalah skala pengukuran yang menyatakan kategorisasi dan

menyatakan urutan preferensi, tetapi juga mengukur jarak antara pilihan yang satu

dengan yang lain, teknik pengukurannya menggunakan likert scale yaitu skala

yang digunakan untuk mengukur obyek – obyek yang bersifat psikologikal, sosial

maupun fisik. Dengan skala likert, maka variabel yang akan diukur dijabarkan

menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik

tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan dan

pertanyaan. Skala ini tersusun dalam satu garis kontinu dengan jawaban positif

terletak disebelah kanan dan jawaban negatif terletak disebelah kiri atau

sebaliknya. Sumarsono, (2002:25).

Jawaban setiap item instrument yang menggunakan skala likert

mempunyai kutub positif dan negatif, yang dapat berupa kata-kata.

1 2 3 4 5 Sangat Tidak setuju Sangat setuju

Jawaban bernilai 1 berarti sangat tidak setuju dengan pernyataan yang

dberikan, nilai 2 berarti tidak setuju, 3 berarti netral, 4 berarti setuju dan 5 berarti

3.2. Teknik Penentuan Sampel

a. Populasi

Populasi yang akan diteliti dalam penelitian ini yaitu pemilik usaha kecil dan

menengah yang tersebar di Tanggulangin Sidoarjo. (Disperindag dan Dinas

Koperasi dan Pengusaha Kecil Menengah Propinsi Jawa Timur) adalah 218

unit.

b. Sampel

Sampel adalah bagian dari populasi, yang mempunyai ciri dan karakteristik

yang sama dengan populasi tersebut. Sumarsono, (2004:44). Untuk

menentukan sampel yang digunakan obyek penelitian digunakan metode

purposive sampling jenis ini merupakan metode penetapan sampel dengan

cara menentukan target elemen populasi yang diperkirakan paling cocok untuk

dikumpulkan datanya. Teknik ini disebut juga judgemental sampling, yang

digunakan dengan menentukan kriteria khusus terhadap sampel.

Dasar pertimbangan pemilihan kriteria yang diambil adalah :

1. Merupakan binaan DISPERINDAG atau Dinas Koperasi Pengusaha Kecil

Dan Menengah.

2. UKM yang membuat dan menggunakan laporan keuangan

3. Membuat produknya sendiri.

4. Pernah menerima pesanan dari manca negara

5. Pernah melakukan kegiatan ekspor (melalui pihak ke-3).

Dari kriteria diatas maka obyek yang akan diteliti dalam penelitian ini

Tabel 3.1. Data UKM Di Sidoarjo

NO NAMA / PERUSAHAAN ALAMAT JENIS USAHA

1 2 3 4

1 Fuad Pabean sedati - Sidoarjo Miniatur pesawat

2 Mas’ud

Jl. Nyicempo Barat No 6 RT.

XI RW. 05 Kedung Turi Furniture

3 Suwono Jl.Jatisari, No.59 Pepelegi kusen

4 Anam

Jl. Aryo Bebangah 219 -

Gedangan Stainless Steel

5 Hadi Suwito

Jl. Imam Bonjol No. 17 RT. 35

RW. 02 Kusen

6 Choliq

Jl. Suningrat RT. 13 RW 03

Ketegan – Taman Relief & Sanitair

7 Shodeq Jl. Ratu Ayu No. 18 A Iron Art

8 Itang

Jl. Kol. Sugiono No. 150 – A

Kureksari, Waru Gordyn

9 Sugiyono Jl. Abdul Rachman 90 Tandon Air Cor

10 Marsudi Santoso

Jl. Kol. Sugiono 120 Panjunan

Kepuhkiriman - waru Furniture

11 Siswoyo

Perum. Citra Tropodo Jl.

Flamboyan No. 32 Waru Wooden Art

12 Siska Jl. Jatisari 65 pepelegi - Waru Roti dan Donat

13 Agus Sofyan Jl. Raya Sukodono No. 39 Gordyn

14 Ach. Abie Maksum

Jl. Kol. Sugiono 135 Kureksari

– Waru Iron Art

21 Dika Raya Juanda Handycraft & Relief

22 Milono

Jl. Imam Bonjol No. 54 RT 07

RW 02 Geluran Kusen

23 Kusniadi

Medaeng III Jl. Ahmad Yani

No. 26 Waru Gordyn

24 Muksim Jl. Raya Juanda – Gedangan Handycraft

25 Cak Mudi

Jl. Raya Berbek N0. 21 Berbek

– waru Kusen

26 Ari Bowo

Jl. Nyi Cempo Barat No. 001

Kedung Turi Iron Art

27 Sugiarto

Jl. Suningrat No. 8 Ketegan

28 Tatang

Jl. Payan No. 20 Pabean –

Sedati Gordyn 29 Hendra Jl. Aloha – Juanda No. 16 Relief

30 Saefuloh

Jl. Kol. Sugiono No. 02 Kepuh

Kiriman - Waru Gordyn

31 Sidik Soemarsono

Perum. Taman Surya Agung

F2 / 2 Wage – Taman Iron Art

32 Alex Cipto Wiyono Jl. Raya Geluran No. 46 Stainless Steel

33 Rofii

Jl. Yos Sudarso No. 86

Medaeng Jok & Sadel

34 Hari Santoso Jl. Swadaya 51 Iron Art

Tirta Bougenvil 127 GRAHA

TIRTA Mebel

38 M. Sholeh

Jl. Kolonel Sugionon123A

Panjunan Kpuh Kiriman Waru Mebel

39 Haris Mahfudz Jl. Sambiroto RT. 23 Pilar & lisplang

40 Kaka Aryanto Jl. Wadung Asri 24 Sablon Kaos

Sumber : Dinas Koperasi Pengusaha Kecil Dan Menengah Sidoarjo.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

a. Data Primer

Data primer adalah data yang diperoleh pada penelitian secara langsung

berdasarkan atas jawaban yang diberikan oleh pihak yang berkepentingan

dalam penelitian ini atau kuesioner yang terstruktur.

b. Data Sekunder

Adalah data yang diperoleh atau bersumber dari literature serta

sumber-sumber lain yang diperlukan sebagai landasan teoritis dalam pembahasan

3.3.2. Sumber Data

Data diperoleh dapat digunakan dalam penelitian ini diperoleh dari instansi

terkait, yaitu :

1. Dinas Koperasi Dan UKM Propinsi Jawa Timur.

2. Dinas Perindustrian Dan Perdagangan Kabupaten Sidoarjo

3.3.3. Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini meliputi :

a. Studi Kepustakaan

Studi kepustakaan yaitu dengan mengumpulkan buku-buku, literatur, serta

tulisan ilmiah yang digunakan sebagai landasan teori yang mendukung

pelaksanaan penelitian.

b. Studi Lapangan

1. Wawancara (Interview)

Proses pengumpulan data yang dilakukan secara langsung dengan

mengadakan tanya jawab terhadap pihak-pihak yang berhubungan dengan

obyek penelitian.

2. Kuesioner

Memberikan daftar pertanyaan kepada responden untuk kemudian

diberikan nilai atau scoring, kuesioner tersebut diberikan kepada pihak

yang berkepentingan secara langsung berhubungan dengan pokok

3.4. Teknik Analisis dan Pengujian Hipotesis

3.4.1. Uji Validitas dan Reliabilitas

3.4.1.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu

(kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut

dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada

masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua

skor masing-masing pertanyaan signifikan, maka dapat dikatakan bahwa alat

pengukur tersebut mempunyai validitas (Sumarsono, 2004 : 31).

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Dasar

analisis yang digunakan yaitu jika nilai rhitung > rtabel dan nilai r positif, maka butir

atau item pertanyaan tersebut adalah valid (Ghozali, 2007 : 135).

3.4.1.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Dengan kata lain,

hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih

terhadap obyek dan alat ukur yang sama. (Sumarsono, 2004: 4).

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan

konsistensi responden dalam menjawab hal yang berkaitan dengan

bentuk kuisioner. Reliabilitas suatu konstruk variabel dikatakan baik jika memiliki

nilai Cronbach’s Alpha > dari 0.60. (Ghozali, 2006:41).

3.4.2. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak (Sumarsono, 2002:40). Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau

tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi

normal jika nilai probabilitas atau signifikan (sig) lebih besar daripada tingkat

kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan (sig)

lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel

yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.5. Teknik Analisis

Data yang diperoleh kemudian disusun kembali, dikelompokkan dengan

tujuan analisis. Analisis regresi dihasilkan dengan cara memasukkan input data

variabel kedalam fungsi regresi. Analisis regresi linier berganda digunakan untuk

mengetahui pengaruh variabel bebas terhadap satu variabel terikat. Berdasarkan

Regresi Linier Sederhana :

Y = + 1 X1 + e ... (Anonim, 2003 : L-21)

Keterangan :

Y = Persepsi Pengusahan UKM atas keberhasilan (UKM)

X1 = Sistem Informasi Akuntansi

= Konstanta

1 - 2 = Koefisien regresi

4.1. Gambaran Umum Obyek Penelitian

4.1.1. Keadaan Geografis

Daerah kabupaten Sidoarjo adalah salah satu dari 28 kabupaten di propinsi

Jawa Timur dan terletak disebelah selatan Kotamdya Surabaya dan Kabupaten

Gresik. Daerah Kabupaten Sidoarjo dibagian timur dibatasi oleh selat Madura

yang cukup luas, dibagian selatan dibatasi oleh wilayah Kabupaten Pasuruan dan

dibagian Barat dibatasi oelh wilayah Kabupaten mojokerto.

Wilayah Kabupaten Sidoarjo terbentang antara 112.50-112.90 Bujur Timur

dan7.30-7.50 Lintang Selatan

Batas wilayah Sidoarjo :

Sebelah Utara : Kotamadya Surabaya dan Kabupaten Gresik

Sebelah Timur : Selat Madura

Sebelah Selatan : Kabupaten Pasuruan

Sebelah Barat : Kabupaten Mojokerto

4.1.2. Luas Wilayah

Luas wilayah Kabupaten Sidoarjo adalah 63.438.534 Ha atau 634.39 km2

dan terbagi menjadi 4 (empat) wilayah pembantu bupati yaitu :

1. Pembantu Bupati Sidoarjo di Sidoarjo, terdiri dari 3 kecamatan, 52 desa

2. Pembantu Bupati Sidoarjo di Porong, terdiri dari 5 kecamatan, 88 desa dan

6 kelurahan.

3. Pembantu Bupati Sidoarjo di Krian, terdiri dari 5 kecamatan, 102 desa dan

3 kelurahan.

4. Pembantu Bupati Sidoarjo di Taman, terdiri dari 3 kecamatan, 83 desa dan

8 kelurahan.

4.1.3. Pertumbuhan Penduduk

Laju pertumbuhan penduduk di Kabupaten Sidoarjo yang sangat tinggi dan

kondisi masyarakatnya yang menengah, merupakan tantangan bagi gerak

pembangunan yang sedang dilaksanakan.

Kabupaten Sidoarjo dengan Luas 634.39 km2 dihuni oleh1.5 juta jiwa,

dengan kepadatan penduduk mencapai 1.448 jiwa/km2 pada akhir 2005.

pertumbuhan penduduk di kabupaten Sidoarjo walaupun relative kecil tetapi

khusus di daerah perkotaan perkembangan penduduk sekitar 5.7%. dengan

pertumbuhan penduduk ini diperlukan adanya kebijaksanaan penyediaan

prasarana di masing-masing daerah tingkat II. Dengan kepadatan penduduk yang

tinggi dapat menimbulkan masalah perumahan, kesehatan, pendidikan dan

sebagainya. Maka untuk mengatasinya pemerintah daerah kabupaten Sidoarjo

berupaya antara lain dengan transmigrasi, keluarga berencana, peningkatan

pendidikan dan kesehatan.

Adapun pertumbuhan penduduk berdasarkan sensus penduduk antara

Tabel 4.1. Jumlah Penduduk Wilayah Sidoarjo Tahun Jumlah Penduduk (jiwa) Pertumbuhan(%)

1991 1.035.344 -

Sumber : Badan Pusat Statistik Kabupaten Sidoarjo.

4.1.4. Pemerintahan

Pembagian wilayah administrasi yang meliputi sejumlah pembantu Bupati

dan kecamatan di Kabupaten Sidoarjo terdiri dari 4 pembantu bupati, 18

kecamatan, 325 desa dan 28 kelurahan yang masing-masing :

1. Pembantu Bupati Sidoarjo, meliputi :

a. Kecamatan Sidoarjo : 13 desa (11 kelurahan)

b. Kecamatan Candi : 24 desa

c. Kecamatan Buduran : 15 desa

2. Pembantu Bupati Porong, meliputi :

a. Kecamatan Porong : 13 desa (6 kelurahan)

b. Kecamatan Krembung : 19 desa

c. Kecamatan Tulangan : 22 desa

3. Pembantu Bupati Krian, meliputi :

a. Kecamatan Krian : 19 desa (3 kelurahan)

b. Kecamatan Balong Bendo : 20 desa

c. Kecamatan Tarik : 20 desa

d. Kecamatan Wonoayu : 23 desa

e. Kecamatan Prambon : 20 desa

4. Pembantu Bupati Taman, meliputi :

a. Kecamatan Taman : 16 desa (kelurahan)

b. Kecamatan Sukodono : 19 desa

c. Kecamatan Gedangan : 15 desa

d. Kecamatan Waru : 17 desa

e. Kecamatan Sedati : 16 desa

4.1.5. Visi Dan Misi Dinas Koperasi, Pengusaha Kecil dan Menengah

Propinsi Jawa Timur

Visi dan misi dari Dinas Koperasi, Pengusaha Kecil dan Menengah

Propinsi Jawa Timur antara lain:

Visi

Memperdayakan koperasi, pengusaha kecil dan menengah menjadi lembaga

yang sehat, berdaya saing, tangguh, mandiri, sesuai jatidirinya dan berperan

dalam perekonomian.

Misi

2. Meningkatkan sinergi program pembangunan Koperasi, Pengusaha Kecil

dan Menengah.

3. Meningkatkan pelayanan dan SDM Aparatur Dinas.

4. Memperdayakan Koperasi, Pengusaha Kecil dan Menengah sebagai

pelaku ekonomi yang berdaya saing dengan mengembangkan perkuatan

permodalan dan ekonmi kerakyatan.

5. Meningkatkan kualitas dan kuantitas SDM Koperasi, Pengusaha Kecil dan

Menengah.

6. Meningkatkan peran Koperasi, Pengusaha Kecil menjadi Usaha Menengah

untuk memperkuat struktur perekonomian.

4.2. Deskripsi Hasil Penelitian

Sumber data yang digunakan dalam penelitian ini berasal dari jawaban

kuisioner yang disebar di beberapa UKM yang bertempat di Sidoarjo. Kuesioner

tersebut terdiri dari 11 pernyataan yang dibagi menjadi 2 bagian.

Bagian 1 : Berkaitan dengan pernyataan mengenai persepsi pengusaha

keberhasilan sentra industri kecil dan menengah terdiri 4 pernyataan.

Bagian 2 : Berkaitan dengan pernyataan mengenai Sistem Informasi Akuntansi

yang terdiri dari 7 pernyataan.

4.2.1. Hasil Penelitian Variabel Bebas Sistem Informasi Akuntansi

Hasil penelitian terhadap variabel bebas persepsi pengusaha keberhasilan

Tabel 4.2. Tabel Frekuensi Jawaban Variabel Sistem Informasi Akuntansi

Berdasarkan dari tabel 4.2. di atas, dapat diketahui bahwa :

1. Untuk indikator “Sistem informasi akuntansi membantu perusahaan

anda dengan baik” sebagaian besar responden menjawab setuju

dengan prosentase 47,50 %.

2. Untuk indikator “Sistem informasi akuntansi memberikan informasi

yang anda butuhkan” sebagaian besar responden menjawab setuju

dengan prosentase 60 %.

3. Untuk indikator “Data-data informasi akuntansi memberikan

petunjuk pengaruh kejadian pada kondisi ekonomi saat ini”

sebagaian besar responden menjawab setuju dengan prosentase

50 %.

4. Untuk indikator “Informasi non finansial baik secara internal

maupun eksternal memberikan input bagi sentra usaha kecil dan

menengah di Tanggulangin Sidoarjo” sebagaian besar responden

menjawab setuju dengan prosentase 50 %.

5. Untuk indikator “Informasi memberikan gambaran akan biaya yang

diperlukan bagi sentra usaha kecil dan menengah di Tanggulangin

Sidoarjo” sebagaian besar responden menjawab setuju dengan

6. Untuk indikator “Dengan sistem yang ada perusahaan anda mampu

mengerjakan tugas lebih efisien dan efektif” sebagaian besar

responden menjawab setuju dengan prosentase 55 %.

7. Untuk indikator “Sistem telah dilengkapi dengan informasi yang

akurat dan relibel” sebagaian besar responden menjawab setuju

dengan prosentase 67,50 %.

4.2.2. Hasil Penelitian Variabel Persepsi Pengusaha Keberhasilan Sentra

Industri Kecil Dan Menengah

Hasil penelitian terhadap variabel bebas yaitu sistem informasi akuntansi

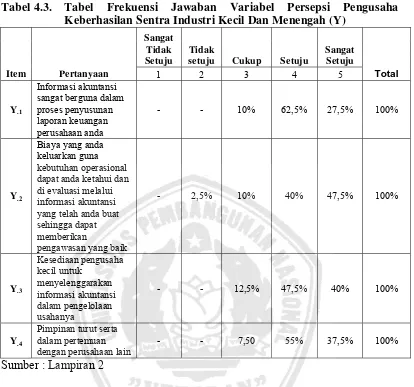

Tabel 4.3. Tabel Frekuensi Jawaban Variabel Persepsi Pengusaha Keberhasilan Sentra Industri Kecil Dan Menengah (Y)

Sangat Tidak Setuju

Tidak

setuju Cukup Setuju Sangat dapat anda ketahui dan di evaluasi melalui informasi akuntansi yang telah anda buat sehingga dapat dengan perusahaan lain

- - 7,50 55% 37,5% 100%

Sumber : Lampiran 2

Berdasarkan dari tabel 4.3. di atas, dapat diketahui bahwa :

1. Untuk indikator “Informasi akuntansi sangat berguna dalam proses

penyusunan laporan keuangan perusahaan anda” sebagaian besar

responden menjawab setuju dengan prosentase 62,50 %.

2. Untuk indikator “Biaya yang anda keluarkan guna kebutuhan

operasional dapat anda ketahui dan di evaluasi melalui informasi

akuntansi yang telah anda buat sehingga dapat memberikan

pengawasan yang baik” sebagaian besar responden menjawab sangat

3. Untuk indikator “Kesediaan pengusaha kecil untuk

menyelenggarakan informasi akuntansi dalam pengelolaan

usahanya” sebagaian besar responden menjawab setuju dengan

prosentase 47,50 %.

4. Untuk indikator “Sistem informasi memberikan kontribusi dalam

pencapaian visi dan misi perusahaan kecil dan menengah” sebagaian

besar responden menjawab setuju dengan prosentase 55 %.

4.3. Teknik Analisis dan Uji Hipotesis

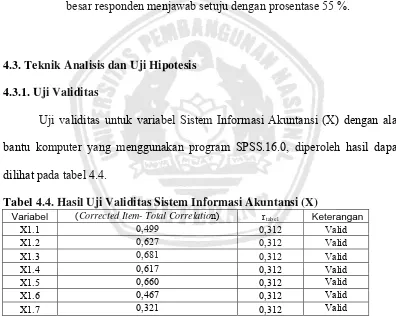

4.3.1. Uji Validitas

Uji validitas untuk variabel Sistem Informasi Akuntansi (X) dengan alat

bantu komputer yang menggunakan program SPSS.16.0, diperoleh hasil dapat

dilihat pada tabel 4.4.

Tabel 4.4. Hasil Uji Validitas Sistem Informasi Akuntansi (X)

Variabel (Corrected Item- Total Correlation) rtabel Keterangan

X1.1 0,499 0,312 Valid

X1.2 0,627 0,312 Valid

X1.3 0,681 0,312 Valid

X1.4 0,617 0,312 Valid

X1.5 0,660 0,312 Valid X1.6 0,467 0,312 Valid X1.7 0,321 0,312 Valid

Sumber : Lampiran 3 dan Lampiran 7

Berdasarkan hasil perhitungan pada tabel 4.5. diatas tentang variabel

persepsi pengusaha keberhasilan sentra industri kecil dan menengah semua item

atau pertanyaan adalah valid. Dengan melihat nilai Total Corelation (rhitung) >

Tabel 4.5. Hasil Uji Validitas Variabel Persepsi Pengusaha Keberhasilan Sentra Industri Kecil Dan Menengah (Y)

Variabel (Corrected Item- Total Correlation) rtabel Keterangan

Y1 0,583 0,312 Valid

Y2 0,523 0,312 Valid

Y3 0,671 0,312 Valid

Y4 0,340 0,312 Valid

Sumber : Lampiran 4 dan Lampiran 7

Dari tabel 4.5. diatas tentang variabel persepsi pengusaha keberhasilan

sentra industri kecil dan menengah dapat disimpulkan bahwa semua item /

pertanyaan adalah valid. Dengan melihat nilai Total Corelation (rhitung) > 0,312.

4.3.2. Uji Realibilitas

Uji reliabilitas merupakan cara untuk menguji sejauh mana hasil suatu

pengukuran dapat dipercaya. Alat ukur memiliki realibilitas yang tinggi apabila

dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subyek yang

sama diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri

subyek memang belum berubah.

Uji reliabilitas ini dilakukan dengan menggunakan program SPSS 16.00,

yang memberikan fasilitas untuk mengukur realibilitas dengan Uji Statistik

cronbrach Alpha (α). Suatu variabel dikatakan reliabel jika memberikan nilai

Croncbach Alpha > 0,60 (Ghozali, 2006:41).

Tabel 4.6 : Hasil Uji Reliabilitas

Variabel Crronbach

Alpha Syarat Keterangan 1. Sistem Informasi Akuntansi (X) 0.811 0,600 Reliabel 2. Persepsi pengusaha keberhasilan sentra industri kecil

dan menengah (Y) 0.706 0,600 Reliabel

Nilai α menunjukkan tingkat reliabilitas dari pertanyaan / instrumen yang

digunakan dalam penelitian ini. Dari nilai tersebut dapat diambil suatu kesimpulan

bahwa nilai α > 0,60 berarti semua pertanyaan untuk masing – masing variabel

cukup reliabel untuk digunakan sebagai instrument penelitian.

4.3.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak (Sumarsono, 2002:40). Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau

tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

Tabel 4.7. Tabel Uji Normalitas

No Variabel Hasil

Signifikansi Syarat Keterangan 1 Sistem Informasi Akuntansi (X) 0.199 0,05 Normal

2 Persepsi pengusaha keberhasilan sentra industri kecil dan menengah (Y)

0.457

0,05 Normal

Sumber : Lampiran 5

Pada tabel di atas, diperoleh hasil bahwa nilai signifikan variabel sistem

informasi akuntansi (X) sebesar 0,199 dan variabel persepsi pengusaha

keberhasilan sentra industri kecil dan menengah (Y) sebesar 0,457 maka

dinyatakan berdistribusi normal, karena tingkat signifikan dari uji Kolmogorov

4.3.4. Uji Regresi Linier Sederhana

Dimana dari hasil perhitungan yang menggunakan komputer dengan

aplikasi program SPSS 16.00 (Statistical Program for Social Science) dibawah

operasi windows.

Tabel 4.8. Uji Regresi Linier Sederhana

Variabel Beta Standard

Error t hitung Signifikansi

Constant 11,603 2,434 4,767 0.000

Sistem Informasi Akuntansi (X) 0,194 0,085 2,264 0.029

Sumber : Lampiran 6

Berdasarkan tabel 4.8 diatas diperoleh persamaan regresi linier sederhana

sebagai berikut :

Y = 11,603 + 0,194X + e

Berdasarkan persamaa regresi sederhana diatas dapat diperoleh penjelasan

sebagai berikut :

0 = Konstanta = 11,603

Nilai konstanta 0 sebesar 11,603 menunjukkan bahwa apabila variabel

persepsi pengusaha keberhasilan sentra industri kecil dan menengah (X1)

adalah konstan atau sama dengan nol, maka nilai sistem informasi

akuntansi (Y) adalah sebesar 11,603.

1 = Koefisien regresi untuk X = 0,194

Koefisien regresi untuk variabel sistem informasi akuntansi (X1) adalah

sebesar 0,194. Tanda positif menunjukkan terjadinya perubahan yang

searah dari sistem informasi akuntansi (X) terhadap variabel persepsi

menyatakan bahwa setiap penambahan X sebesar satu satuan akan

meningkatkan Y sebesar 0,194.

4.3.4.1. Uji Hipotesis

a. Uji F

Untuk mengetahui cocok atau tidaknya alat analisa regresi yang digunakan

dalam penelitian ini maka digunakan uji F. Dalam tabel berikut ini disajikan

analisis Uji F.

Tabel 4.9. Hasil Analisis Uji F

Model F Sig

Regression 5,128 0.029

Sumber : Lampiran 6

Terlihat dari angka F 5,128 dengan Sig. 0,029 < 0,05 yang berarti

signifikan, berarti secara bersama-sama perubahan variabel X mampu

menjelaskan perubahan variabel Y. Hasil analisis ini menunjukkan bahwa model

regresi yang digunakan untuk teknik analisis ini masih cocok, oleh karena itu

untuk peneliti yang akan datang disarankan untuk menggunakan model teknik

analisis yang sama atau dengan menambahkan data penelitian.

Tabel 4.10 : Hasil Koefisien Determinasi (R Square / R2)

Model R Square

1 0.096

Sumber : Lampiran 6

Dari hasil pengolahan data tabel 4.12. juga diperoleh nilai koefisien

determinasi (R2) sebesar 0,096, hal ini menunjukkan bahwa sekitar 9,6 % sistem

keberhasilan sentra industri usaha kecil dan menengah, sedangkan sisa sebesar

90,4 % dijelaskan oleh sebab – sebab lain yang tidak dibahas dalam penelitian ini.

b. Uji t

Untuk mengetahui pengaruh dari satu variabel independen terhadap

variabel dependen digunakan analisis uji t dengan ketentuan sebagai berikut :

Tabel.4.11. Hasil Uji t

Variabel Bebas T Sig Partial Keterangan

Persepsi pengusaha keberhasilan sentra industri kecil dan menengah

(X1)

2,264 0,029 0,345 Signifikan

Sumber : Lampiran 6

1. Uji t antara variabel Sistem informasi akuntansi (X1) terhadap Persepsi

pengusaha keberhasilan sentra industri kecil dan menengah (Y) menghasilkan

t hitung sebesar 2,264 dengan nilai signifikansi sebesar 0,029. Karena nilai

signifikan Uji t lebih kecil atau kurang dari nilai signifikan 0,05 maka Ho

ditolak dan Ha diterima.

Nilai r2 partial minat sebesar 0,3452 = 0,119025 yang menunjukkan bahwa

konstribusi partial variabel persepsi pengusaha keberhasilan sentra industri

kecil dan menengah terhadap sistem informasi akuntansi sebesar 9,73 %.

Dengan demikian hipotesis yang menyatakan bahwa sistem informasi

akuntansi mempunyai pengaruh positif terhadap persepsi pengusaha kecil dan

menengah atas keberhasilan (UKM) di Sidoarjo terbukti kebenarannya.

4.4. Pembahasan

Dari hasil penelitian yang telah dilakukan bahwa untuk menguji hipotesis

industri usaha kecil dan menengah mempunyai pengaruh terhadap sistem

informasi akuntansi, teruji kebenarannya.

Hal ini dikarenakan bahwa persepsi pengusaha atas keberhasilan sentra

industri usaha kecil dan menengah dengan adanya sistem informasi akuntansi

yang terintegrasi, maju dapat membantu para pemilik usaha kecil dan menengah

mendapatkan informasi-informasi yang berkaitan dengan perkembangan usaha

kecil dan menengahnya, khususnya di bidang akuntansi. Dengan mudahnya

mendapatkan informasi maka pemilik usaha kecil dan menengah dapat mengambil

keputusan dengan cepat dan tepat agar usahanya bisa lebih maju dan berkembang.

Paparan di atas menggambarkan bahwa responden sudah mengetahui dan

menggunakan catatan jurnal, kas, pembelian I penjualan, nota atau faktur. Mereka

juga sudah memperhitungkan gaji untuk pekerjanya. Sedangkan untuk catatan

persediaan barang, dan perhitungan laba rugi serta modal mempunyai rata-rata

lebih rendah. Artinya sebagian besar pemilik usaha tidak atau belum

menggunakan catatan persediaan barang, perhitungan laba rugi serta perhitungan

modal.

Ini sesuai dengan hasil penelitian yang dilakukan Kiryanto, Rusdi dan

Sutopo (2001) dimana variabel persepsi manajer perusahan kecil atas informasi

Akuntansi keuangan mempunyai pengaruh yang positif terhadap keberhasilan

perusahaan kecil. Semakin luas pandangan para pemilik usaha kecil dan

menengah terhadap berbagai bentuk penerapan teknologi didalam kehidupan

kehidupan bisnis yang umumnya memanfaatkan penerapan teknologi informasi

secara luas.

4.5. Pengembangan Ilmu Pengetahuan

Hasil penelitian mengenai persepsi pengusaha atas keberhasilan UKM dan

sistem informasi akuntansi pada sentra usaha kecil dan menengah, ini diketahui

bahwa tidak semua variabel – variabel independen tersebut berpengaruh terhadap

keberhasilan sentra usaha kecil dan menengah. Sedangkan hasil dari penelitian

terdahulu yang dilakukan oleh :

1) Kiryanto, Dedi Rusdi, dan Sutopo (2001), menunjukkan proses belajar,

motivasi dan kepribadian terbukti mempunyai pengaruh yang positif terhadap

persepsi manajer perusahaan kecil atas informasi Akuntansi keuangan. Dan

persepsi manajer perusahan kecil atas informasi Akuntansi keuangan

mempunyai pengaruh yang positif terhadap keberhasilan perusahaan kecil.

Jadi hasil penelitian ini mendukung hasil penelitian terdahulu.

2) Erry Octavianti (2003), menunjukkan bahwa sistem akuntansi manejemen

mempengaruhi kinerja manajerialnya, ketidakpastian lingkungan yang

berfungsi sebagai variabel moderating tidak mempengaruhi hubungan antara

sistem akuntansi manajemen dan kinerja manajerial, dan Struktur organisasi

secara signifikan mempengaruhi hubungan antara sistem akuntansi

manajemen dan kinerja manajerial. Jadi hasil penelitian ini tidak mendukung

4.6. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu

Berdasarkan hasil penelitian ini dapat disimpulkan bahwa hipotesis

penelitian dapat diterima karena terdapat pengaruh positif antara persepsi

pengusaha atas keberhasilan sentra industri usaha kecil dan menengah di wilayah

Tanggulangin Sidoarjo.

Sedangkan perbedaan penelitian ini dengan penelitian terdahulu terletak

pada :

1. Responden

Yang menjadi responden pada penelitian ini adalah pemilik UKM yang

tersebar di wilayah Tanggulangin kabupaten Sidoarjo.

2. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah 1 variabel bebas yaitu

persepsi pengusaha atas keberhasilan sentra industri usaha kecil dan menengah

serta 1 variabel terikat yaitu sistem informasi akuntansi.

3. Analisis

Analisis dalam penelitian ini menggunakan uji regresi linier sederhana.

4. Tempat Penelitian

Tabel 4.12. :Tabel Perbedaan Penelitian Terdahulu Dan Penelitian Sekarang

No. Nama Peneliti Objek

Penelitian Variabel Alat Uji Kesimpulan 1. Kiryanto, Dedi 2. Erry Octavianti

(2003)

PT. Alim Elektrocitra Di Sidoarjo

Variabel Bebas :

- Sistem akuntansi manajemen

- Ketidakpastian lingkungan

- Struktur organisasi

3. Devy Rinda

- Teknologi Informasi

- Karakteristik Sistem Akuntansi

- Sistem Informasi Akuntansi

Penelitian ini dirasakan oleh peneliti telah dilakukan secara optimal untuk

mendukung tujuan penelitian, namun demikian peneliti merasa dalam hasil

penelitian ini masih ada beberapa keterbatasan antara lain :

1. Keterbatasan dalam hal obyek penelitian. Obyek penelitian ini hanya pada

UKM yang berada di wilayah kabupaten Sidoarjo sehingga hasil penelitian ini

hanya berlaku bagi UKM yang berada di wilayah kabupaten Sidoarjo saja.

Namun tidak menutup kemungkinan hasil penelitian ini bisa berlaku pada

UKM yang sejenis dengan UKM yang berada di wilayah kabupaten Sidoarjo,