SIDOARJ O

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akutansi

Oleh:

Okky Per mana. Y 0913010168/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PENGARUH PENGGUNAAN SISTEM INFORMASI

AKUNTANSI BAGI USAHA KECIL DAN

MENENGAH (UKM) DI WILAYAH

TROPODO WARU

SIDOARJ O

Yang diajukan

Okky Per mana. Y 0913010168/FE/AK

Telah Diseminarkan Dan Disetujui untuk Menyusun Skripsi Oleh:

Pembimbing Utama

Dr s. Ec. R. Sjar ief Hidajat.MSi Tanggal : ………. NIP. 196006141988031001

Mengetahui

Ketua Progam Studi Akuntansi

SIDOARJ O

Yang diajukan

Okky Per mana. Y 0913010168/FE/AK

Disetujui Untuk Mengikuti Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. R. Sjar ief Hidajat.MSi Tanggal : ………. NIP. 196006141988031001

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

PENGARUH PENGGUNAAN SISTEM INFORMASI

AKUNTANSI BAGI USAHA KECIL DAN

MENENGAH (UKM) DI WILAYAH

TROPODO WARU SIDOARJ O

Disusun oleh: Okky Per mana. Y 0913010168/FE/AK Telah Dipertahankan Dihadapan

Dan Diterima Oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “VETERAN” Jawa Timur

pada tanggal 27 September 2013

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Dr s. Ec. R. Sjar ief Hidajat.MSi Pr of.Dr.Soepar lan.P.Ak.MM Sekretaris

Dr s. Ec. H. Muslimin,MSi Anggota

Dr s. Ec. R. Sjar ief Hidajat.MSi Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “Pengaruh Penggunaan Sistem Infor masi Akuntansi Bagi Usaha Kecil Dan Menengah (Ukm) Di Wilayah Tropodo Waru Sidoar jo”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Hero Priono,SE,MSi.Ak. Selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

6. Kepada Ayahanda dan Ibunda tercinta yang telah memberikan dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr.Wb. Surabaya, September 2013

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... iv

ABSTRAKSI ... vi

Halaman BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II KAJ IAN PUSTAKAN DAN PENGEMBANGAN MODEL 2.1 Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 16

2.2.1. Sistem Informasi Akuntansi ... 16

2.2.1.1. Pengertian sistem ... 16

2.2.1.2. Definisi Informasi ... 16

2.2.1.3. Siklus Pengolahan data ... 17

2.2.1.4. Karakteristik informasi ... 19

2.2.1.5. Definisi sistem informasi ... 19

2.2.1.6. Definisi Sistem Informasi Akuntansi ... 20

2.2.1.7. Pengertian Informasi Akuntansi... 20

2.2.2. Latar Belakang Pendidikan ... 22

2.2.2.1. Pengertian latar Belakang Pendidikan ... 22

2.2.2.2. Jalur, Jenjang, Dan Jenis Pendidikan ... 23

2.2.3. Pengalaman ... 24

2.2.4.1. Pengertian Jenis Usaha ... 27

2.2.5. Skala Usaha ... 27

2.2.5.1. Pengertian Skala Usaha ... 27

2.2.5.2. Kriteria Usaha Kecil ... 28

2.2.6. Usaha Kecil menengah ... 29

2.2.6.1. Pengertian Usaha Kecil Menengah ... 29

2.2.6.2. Sentra UKM ... 30

2.3. Pengaruh Latar Belakang Pendidikan Terhadap Sistem Informasi Akuntansi UKM ... 31

2.3.1. Pengaruh Pengalaman Memimpin Terhadap Sistem Informasi Akuntansi UKM ... 32

2.3.2. Pengaruh Jenis Usaha Terhadap Sistem Informasi Akuntansi UKM ... 33

2.3.3. Pengaruh Skala Usaha Terhadap Sistem Informasi Akuntansi UKM ... 34

2.4. Kerangka Pikir ... 35

2.5. Hipotesis Penelitian ... 35

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 37

3.1.1. Definisi opersional ... 37

3.4 Teknik Analisis Data Dan Pengujian Hipotesis ... 45

3.4.1. Uji Validitas Dan Reliabilitas ... 45

3.7. Uji Hipotesis ... 50

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Gambaran Umum Subyek Penelitian ... 52

4.1.1. Keadaan Geografis ... 52

4.1.2. Luas Wilayah ... 52

4.1.3. Visi Dan Misi Dinas Koperasi UKM ... 53

4.2. Deskripsi Hasil Penelitian ... 54

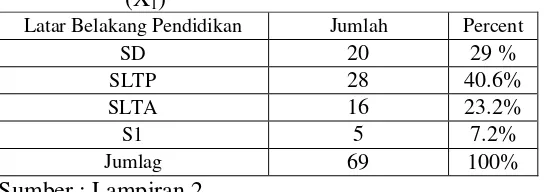

4.2.1. Hasil Penelitian Variabel Bebas Latar Belakang Pendidikan ... 54

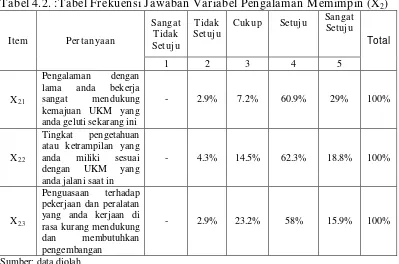

4.2.1.1. Hasil Penelitian Variabel Bebas Pengalaman Memimpin ... 55

4.2.1.2. Hasil Penelitian Variabel Jenis UKM ... 57

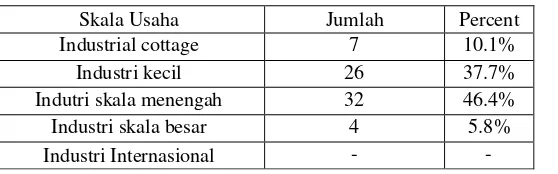

4.2.1.3. Hasil Penelitian Variabel Skala Usaha ... 57

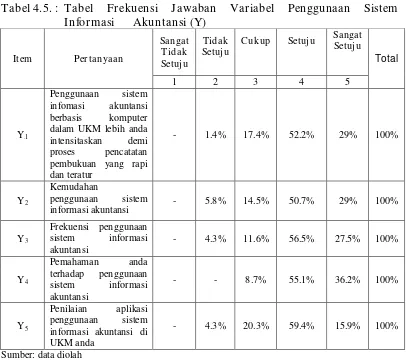

4.2.1.4. Hasil Penelitian Variabel Penggunaan Sistem Informasi Akuntansi ... 58

4.3. Teknik Analisis Dan Uji Hipotesis ... 60

4.3.1. Uji Validitas ... 60

4.3.2. Uji Reliabilitas ... 62

4.3.3. Uji Normalitas... 62

4.4. Teknik Analisis Data ... 63

4.4.1. Uji Asumsi Klasik ... 63

4.4.2. Uji Regresi Linear Berganda ... 65

4.4.3. Uji Hipotesis ... 67

Penggunaan Sistem Informasi Akuntansi Usaha

Kecil Dan Menengah (Ukm) ... 68 4.5.2. Pengaruh Pengalaman Memimpin Terhadap

Penggunaan Sistem Informasi Akuntansi Usaha

Kecil Dan Menengah (Ukm) ... 70 4.5.3. Pengaruh Jenis Usaha Terhadap Penggunaan

Sistem Informasi Akuntansi Usaha Kecil Dan

Menengah (Ukm) ... 71 4.5.4. Pengaruh Skala Usaha Terhadap Penggunaan

Sistem Informasi Akuntansi Usaha Kecil Dan

Menengah (Ukm) ... 72 4.6. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu ... 73 4.7. Keterbatasan Penelitian ... 77

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 79 5.2. Saran ... 79

Tabel 3.1. Data UKM di Wilayah Sidoarjo ... 42

Tabel 4.1. Frekuensi Jawaban Variabel Latar Belakang Pendidikan ... 55

Tabel 4.2. Frekuensi Jawaban Variabel Pengalaman Memimpin ... 56

Tabel 4.3. Frekuensi Jawaban Variabel Jenis UKM ... 57

Tabel 4.4. Frekuensi Jawaban Variabel Skala Usaha ... 57

Tabl 4.5. Frekuensi Jawaban Variabel Pengunaan Sistem Informasi Akuntansi ... 58

Tabel 4.6. Uji Validitas Latar Belakang Pendidikan ... 60

Tabel 4.7. Uji Validitas Pengalaman Memimpin... 61

Tabel 4.7.1 Uji Validitas Sistem Informasi Akuntansi ... 61

Tabel 4.8. Uji Reliabilitas ... 62

Tabel 4.9. Tabel Uji Normalitas ... 63

Tabel 4.10. Tabel Uji Multikolonieritas ... 64

Tabel 4.11. Tabel Uji Heteroskedastisitas ... 64

Tabel 4.12. Tabel Uji Regresi Linear Berganda ... 65

Tabel 4.13. Tabel Uji F ... 67

Tabel 4.14. Tabel Koefisien Determinasi (R Square) ... 67

BAGI USAHA KECIL DAN MENENGAH (UKM) DI

oleh kelompok masyarakat maupun keluarga. UKM mempunyai peran yang strategis dalam pembangunan ekonomi nasional, sebab selain memberi kontribusi terhadap pertumbuhan ekonomi nasional juga dapat menyerap tenaga kerja dalam jumlah yang besar. Ketidakmampuan menyediakan dan menggunakan informasi akuntansi merupakan salah satu kelemahan dari sisi manajemen. Kelemahan ini merupakan faktor utama yang mengakibatkan kegagalan UKM dalam mengembangkan usaha sebagaimana pendapat, Hadiyahfitriah (2006), mengungkapkan bahwa kemampuan untuk menyediakan dan menggunakan informasi akuntansi sangat tergantung pada kemampuan pemilik untuk menjalankan teknis akuntansi. tujuan dalam penelitian ini adalah Untuk mengetahui dan menguji pengaruh latar belakang pendidikan, pengalaman, jenis usaha dan skala usaha terhadap penggunaan sistem informasi akuntansi usaha kecil Dan Menengah (Ukm) di SidoarjoPopulasi dalam penelitian ini pemilik usaha kecil dan menengah yang tersebar di wilayah Tropodo Waru Sidoarjo. (Disperindag dan Dinas Koperasi dan Pengusaha Kecil Menengah Propinsi Jawa Timur) yaitu sebanyak 218 unit. Sampel dalam penelitian ini adalah sebanyak 69 orang pemilik UKM. Teknik sampel yang digunakan adalah purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Data yang dipergunakan adalah data primer yaitu data yang berasal dari perusahaan. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Perubahan lingkungan bisnis yang cepat dewasa ini menjadikan persaingan usaha semakin ketat, hanya perusahaan yang memiliki berbagai keunggulan kompetitif dalam mengelola berbagai informasi, sumber daya manusia, alokasi dana, penerapan teknologi, system pemasaran dan pelayanan yang akan mampu memenangkan persaingan.

Menyadari berbagai keterbatasan yang dimiliki, pada umumnya usaha kecil mempunyai strategi tersendiri, yaitu dengan membuat produk yang khusus, unik, dan spesial dengan daerah pemasaran yang tidak terlalu jauh sehingga perilaku konsumen dapat benar-benar dipahami serta komunikasi dengan konsumen berjalan cepat, disamping juga menghindari bersaing langsung dengan usaha besar, keterbatasan permodalan menjadikan mereka bersifat luwes dan sering menghasilkan inovasi-inovasi untuk dapat berkembang menjadi besar.

Usaha Kecil dan Menengah (UKM) merupakan unit usaha yang dikelola oleh kelompok masyarakat maupun keluarga. UKM mempunyai peran yang strategis dalam pembangunan ekonomi nasional, sebab selain memberi kontribusi terhadap pertumbuhan ekonomi nasional juga dapat menyerap tenaga kerja dalam jumlah yang besar. Data yang dipublikasikan oleh Kementerian Negara Koperasi dan UKM menunjukkan bahwa tenaga kerja yang bekerja pada sektor UKM mencapai 96 persen (2000-2006) terhadap total tenaga kerja yang tersebar di sembilan sektor ekonomi Indonesia. UKM juga memberikan kontribusi terhadap produk domestik bruto sebesar 40%, serta mempunyai potensi sebagai salah satu sumber penting pertumbuhan ekspor, khususnya ekspor non-migas (Indonesia Small Business Research Center,2003).

pemasaran, keuangan, dan manajemen sangat berpengaruh terhadap pengembangan UKM.

Ketidakmampuan menyediakan dan menggunakan informasi akuntansi merupakan salah satu kelemahan dari sisi manajemen. Kelemahan ini merupakan faktor utama yang mengakibatkan kegagalan UKM dalam mengembangkan usaha sebagaimana pendapat, Haron dan Bala, (1994) dalam Hadiyahfitriah (2006), mengungkapkan bahwa kemampuan untuk menyediakan dan menggunakan informasi akuntansi sangat tergantung pada kemampuan pemilik untuk menjalankan teknis akuntansi. Informasi akuntansi sangat bermanfaat bagi UKM, karena merupakan alat yang digunakan oleh pengguna informasi untuk pengambilan keputusan, (Nicholls dan Holmes, 1988).

Informasi akuntansi dapat digunakan untuk mengukur dan mengkomunikasikan informasi keuangan perusahaan yang sangat diperlukan oleh pihak manajemen dalam merumuskan berbagai keputusan untuk memecahkan permasalahan yang dihadapi. Selain itu informasi akuntansi juga berguna dalam rangka menyusun berbagai proyeksi, misalnya proyeksi kebutuhan uang kas di masa yang akan datang, mengontrol biaya, mengukur dan meningkatkan produktivitas dan memberikan dukungan terhadap proses produksi (Johnson & Kaplan, 1987).

dan evaluasi kinerja. Informasi akuntansi memungkinkan manajemen untuk mengimplementasikan strategi dan melakukan aktivita soperasional yang diperlukan untuk mencapai tujuan organisasi secara keseluruhan.

Penelitian ini dilakukan pada sektor Usaha Kecil dan menengah di wilayah Sidoarjo dimana di daerah ini masih sangat potensial sekali dalam hal pengembangan sentra industri kecil dan menengah, baik industri rumah tangga maupun usaha kecil untuk pertanian atau jasa pariwisata dan jasa umum yang memiliki tenaga kerja 1-19 orang dan mempunyai modal sendiri tidak lebih dari 150 juta rupiah serta turnover tidak melebihi 600 juta rupiah pertahun.

Pada umumnya usaha kecil mempunyai strategi tersendiri, yaitu dengan membuat produk yang khusus, unik, dan special dengan daerah pemasaran yang tidak terlalu jauh sehingga perilaku konsumen benar-benar dipahami serta komunikasi dengan konsumen berjalan cepat, disamping juga menghindari bersaing langsung dengan usaha besar, keterbatasan permodalan menjadikan mereka bersifat luwes dan sering menghasilkan inovasi-inovasi untuk dapat berkembang menjadi besar.

teratur dan tertib, hal lain yang sering dianggap remeh adalah tidak adanya batasan tegas dan jelas antara harta pribadi dengan usaha.

Seorang pengusaha yang juga pemilik tunggal sering mengabaikan gajinya sendiri atau anggota keluarganya yang ikut terlibat dalam usaha, dalam bidang pembukuan dana administrasi, banyak pengurus usaha kecil yang tidak membiasakan diri membuat catatan-catatan tentang kegiatan-kegiatan yang terjadi dalam usahanya, data transaksi, keuangan, janji-janji dagang, harta, persediaan dan sebagainya sangat terbatas sekali.

Kewajiban menyelenggarakan pencatatan akuntansi yang baik bagi UKM di Indonesia sebenarnya telah tersirat dalam Undang-undang UKM No. 9 tahun 1995 dan Undang-undang perpajakan No 2 Tahun 2007 tentang Pengembangan Usaha Kecil Menengah dan Koperasi, pemerintah maupun komunitas akuntansi telah menegaskan pentingnya pencatatan dan penyelenggaraan informasi akuntansi bagi UKM.

Kenyataannya, sebagian besar UKM di Indonesia belum menyelenggarakan dan memanfaatkan akuntansi dalam pengelolaan usahanya. Salah seorang manajer Klinik UKM dan Koperasi Ikatan Akuntan Indonesia (IAI), Idrus (2000), menyatakan bahwa para pengusaha kecil tidak memiliki pengetahuan akuntansi, dan banyak diantara mereka yang belum memahami pentingnya pencatatan dan pembukuan bagi kelangsungan usaha, pengusaha kecil memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan

sangat bermanfaat bagi UKM, karena merupakan alat yang dapat membantu pengambilan keputusan bisnis. Selain itu informasi akuntansi juga berguna dalam rangka menyusun berbagai proyeksi, misalnya proyeksi kebutuhan uang kas di masa yang akan datang, mengontrol biaya, mengukur dan meningkatkan produktivitas dan memberikan dukungan terhadap proses produksi. Rendahnya tingkat pendidikan pengarajin disinyalir adalah salah satu penyebab lemahnya kemampuan pengrajin menyelenggarakan dan menggunakan teknik teknik akuntansi. Faktor lainnya adalah kesadaran sebagian besar pengrajin terhadap pentingnya keberadaan akuntansi yang masih rendah. Sebagian besar para pengrajin beranggapan bahwa akuntansi adalah sesuatu yang menyulitkan dan justru menjadi beban terseniri.

Pelatihan seputar akuntansi sangat menentukan seberapa baik kemampuan seorang manajer terhadap penguasaan teknis akuntansi, semakin sering seorang manajer mengikuti palatihan akuntansi, maka semakin baik kemampuan manajer tersebut dalam menggunakan informasi akuntansi, (Holmes dan Nicholls, 1988 dan 1999; Murniati, 2002; Grace, 2003 dan Hadiyahfitriyah, 2006). Variabel informasi akuntansi yang digunakan dalam penelitian ini disesuaikan dengan kondisi yang ada pada UKM yang dijadikan obyek dalam penelitian, hal ini mengingat hampir sebagian besar dari UKM belum menjalankan tehnik-tehnik akuntansi sesuai dengan standar akuntansi keuangan (SAK), akan tetapi kegiatan akuntansi yang ada pada UKM masih sebatas berupa pembukuan-pembukuan sederhana, meskipun hanya berupa pembukuan sederhana akan tetapi laporan keuangan yang disajikan nantinya dapat ditelusuri kebenaran dan kewajarannya sampai pada bukti transaksi.

Sedangkan kondisi UKM di wilayah Sidoarjo menurut hasil penelitian tahun 2004 hingga sekarang yang dilakukan oleh Levika dan Devi (2000), salah satu kendala utama para pengusaha UKM ketika memutuskan ingin memulai suatu usaha adalah besarnya modal yang dibutuhkan sebab kebanyakan dari UKM tersebut masih belum menggunakan laporan akuntansi, sehingga ketika pada saat mengajukan kredit modal banyak yang tidak disetujui untuk alokasi menyewa atau membeli tempat usaha.

Bank Pemerintah maupun Bank Swasta, digunakan untuk menambah stok atau persediaan barang dagangan yang meliputi penambahan jenis dan modal (kualitas), serta penambahan jumlah produk yang ada di outlet (kuantitas), serta melakukan ekspansi usaha dengan melakukan toko baru.

Penelitian ini juga merupakan replikasi dari penelitian yang dilakukan oleh Pinasti, (2007) dengan judul ”Pengaruh Penyelenggaraan Dan Penggunaan Informasi Akuntansi Terhadap Persepsi Pengusaha Kecil Atas Informasi Akuntansi : Suatu Riset Eksperimen” menyatakan bahwa penyelenggaraan dan penggunaan informasi akuntansi terbukti secara empiris dalam riset eksperimen ini mempunyai pengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi.

Idrus (2000) menyatakan bahwa pengusaha kecil memandang akuntansi merupakan sesuatu yang sangat sulit untuk dijangkau. Bagi mereka, suatu proses akuntansi tidak terlalu penting untuk diterapkan. Hal terpenting bagi mereka adalah cara menghasilkan laba sebanyak mungkin dari usaha yang dijalankan tanpa direpoti dengan masalah pembukuan atau akuntansi.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah : Apakah latar belakang pendidikan, pengalaman, jenis usaha dan skala usaha berpengaruh terhadap penggunaan sistem informasi akuntansi usaha kecil Dan Menengah (Ukm) di wilayah Tropodo Waru Sidoarjo.?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas dapat disusun tujuan dalam penelitian ini yaitu : Untuk menguji pengaruh latar belakang pendidikan, pengalaman, jenis usaha dan skala usaha terhadap penggunaan sistem informasi akuntansi usaha kecil Dan Menengah (Ukm) di wilayah Tropodo Waru Sidoarjo. I. 4. Manfaat Penelitian

a. Bagi Perusahaan

Bahan masukan untuk mengetahui pengaruh penggunaan Sistem Informasi Akuntansi Terhadap (Ukm) di wilayah Tropodo Waru Sidoarjo.

b. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori yang telah diperoleh dari sumber-sumber lain sehingga dapat bermanfaat bagi pihak yang memerlukan.

c. Bagi Pembaca

KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL

2.1. Hasil-Hasil Penelitian Ter dahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu yang relevan dengan penelitian ini :

1) Kiryanto, Dedi Rusdi, dan Sutopo (2001)

“Pengaruh Persepsi Manajer Atas Informasi Akuntansi Keuangan Terhadap Keberhasilan Perusahaan Kecil”.

(a) Permasalahan pada penelitian ini adalah :

(1) Apakah faktor-faktor seperti proses belajar, motivasi, dan kepribadian mempunyai pengaruh yang positif terhadap persepsi manajer atas informasi Akuntansi keuangan ?.

(2) Apakah persepsi manajer atas informasi Akuntansi keuangan berpengaruh positif terhadap keberhasilan perusahaan kecil ?.

(b) Hipotesis

H1 : Bahwa terdapat pengaruh positif antara proses belajar, motivasi, dan kepribadian terhadap persepsi manajer atas informasi Akuntansi keuangan.

(c) Kesimpulan

(1) Proses belajar, motivasi dan kepribadian terbukti mempunyai pengaruh yang positif terhadap persepsi manajer perusahaan kecil atas informasi Akuntansi keuangan.

(2) Berdasarkan analisis terbukti bahwa persepsi manajer perusahan kecil atas informasi Akuntansi keuangan mempunyai pengaruh yang positif terhadap keberhasilan perusahaan kecil.

2. Erry Octavianti(2003)

Dengan judul “Sistem Informasi Akuntansi Pada Usaha Kecil ”. § Permasalahan:

1. Apakah latar belakang pendidikan berpengaruh terhadap sistem informasi akuntansi usaha kecil Dan Menengah (Ukm) di Sidoarjo? 2. Apakah pengalaman memimpin berpengaruh terhadap sistem

informasi akuntansi usaha kecil Dan Menengah (Ukm) di Sidoarjo? 3. Apakah jenis usaha berpengaruh terhadap sistem informasi akuntansi

usaha kecil Dan Menengah (Ukm) di Sidoarjo?

4. Apakah skala usaha berpengaruh terhadap sistem informasi akuntansi usaha kecil Dan Menengah (Ukm) di Sidoarjo?

§ Hipotesis:

1. Apakah latar belakang pendidikan berpengaruh terhadap sistem informasi akuntansi usaha kecil Dan Menengah (Ukm) di Sidoarjo? 2. Apakah pengalaman memimpin berpengaruh terhadap sistem

3. Apakah jenis usaha berpengaruh terhadap sistem informasi akuntansi usaha kecil Dan Menengah (Ukm) di Sidoarjo?

4. Apakah skala usaha berpengaruh terhadap sistem informasi akuntansi usaha kecil Dan Menengah (Ukm) di Sidoarjo?

§ Kesimpulan:

1. Latar belakang pendidikan mempunyai pengaruh yang positif dan signifikan terhadap penggunaan sistem informasi akuntansi padausaha kecil,yang artinya jika latar belakang pendidikan naik maka terjadi peningkatan terhadap penggunaan sistem informasi akuntansi.

2. Pengalaman memimpin tidak berpengaruh positif dan signifikan terhadap penggunaan sistem informasi akuntansi pada usaha keeil.

3. Jenis usaha tidak berpengaruh seeara signifikan terhadap penggunaan sistem informasi akuntansi pada usaha keeil.

4. Skala usaha tidak berpengaruh secara signifikan terhadap penggunaan sistem informasi akuntansi pada usaha kecil.

5. Latar belakang pendidikan, pengalaman memimpin, jenis usaha dan skala usaha mempunyai pengaruh secara bersama-sama terhadap penggunaan sistem informasi akuntansi pada usaha kecil, dilihat dari uji F

3. Suhairi,(2006)

Judul “Pengaruh Kompetensi Wirausaha dan Penggunaan Informasi Akuntansi Dalam Membuat Keputusan Harga Jual Terhadap Prestasi Perusahaan: Kasus di Industri Manufaktur Skala Menengah di Indonesia”.

§ Permasalahan:

informasi akuntansi dalam membuat keputusan harga jual?

2. Apakah terdapat pengaruh penggunaan informasi akuntansi dalam membuat keputusan harga jual terhadap prestasi perusahaan?

• Hipotesis:

1. Bahwa kompetensi wirausaha berpengaruh terhadap penggunaan informasi akuntansi dalam membuat keputusan harga jual.

2. Bahwa penggunaan informasi akuntansi dalam membuat keputusan harga jual berpengaruh terhadap prestasi perusahaan.

§ Kesimpulan:

1. Menunjukkan peranan informasi akuntansi dalam mencapai kesuksesan sebuah perusahaan dan juga mengidentifikasikan faktor-faktor yang mempengaruhi penggunaan informasi tersebut.

2. Kompetensi wirausaha yang diukur berdasarkan pengetahuan akuntansi, fokus pengawasan, dan keinginan berprestasi, yang merupakan faktor yang dapat mempengaruhi penggunaan informasi. 4. Astuti,Era(2007)

Dengan judul “Pengaruh Karakteristik Internal Perusahaan Terhadap Penyiapan Dan Penggunaan Informasi Akuntansi Perusahaan Kecil Dan Menengah Di Kabupaten Kudus”.

§ Permasalahan:

1. Apakah skala usaha mempengaruhi penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah?

3. Apakah pendidikan manejer atau pemilik perusahaan mempengaruhi penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah?

4. Apakah ada pengaruh pelatihan akuntansi yang diikuti terhadap penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah?

5. Apakah umur perusahaan mempengaruhi penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah?

• Hipotesis:

1. Bahwa skala usaha berpengaruh terhadap penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah.

2. Bahwa masa memimpin perusahaan berpengaruh terhadap penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah.

3. Bahwa pendidikan manejer atau pemilik perusahaan berpengaruh terhadap penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah.

4. Bahwa pelatihan akuntansi yang diikuti berpengaruh terhadap penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah.

§ Kesimpulan:

1. Terdapat pengaruh yang positif semua variabel independen yaitu skala usaha, masa memimpin, pendidikan manajer atau pemilik, pelatihan akuntansi yamg diikuti manajer atau pemilik serta umur perusahaan secara bersama-sana terhadap penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah di kabupaten Kudus 2. Terdapat pengaruh positif antara variabel skala usaha terhadap

penyiapan dan penggunaan informasi akuntansi perusahaan kecil dan menengah di kabupaten Kudus.

3. Terdapat pengaruh positif antara variabel masa memimpin terhadap penyiapan dan penggunaan informasi akuntansi perusahaan kecil dan menengah di kabupaten Kudus

4. Terdapat pengaruh positif antara variabel pelatihan akuntansi yang diikutinpemilik/manajer terhadap penyiapan dan penggunaan informasi akuntansinnperusahaan kecil dan menengah di kabupaten Kudus terdapat pengaruh negatif antara variabel pendidikan pemilik atau manajer terhadap penyiapan dan penggunaan informasi akuntansi perusahaan kecil dannmenengah di kabupaten Kudus

6. Terdapat pengaruh negatif antara variabel umur perusahaan terhadap penyiapan dan penggunaan informasi akuntansi perusahaan kecil dan menengah di kabupaten Kudus.

2.2. Landasan Pustaka

2.2.1. Sistem Infor masi Akuntansi 2.2.1.1. Pengertian Sistem

Menurut Widjajanto, (2001: 2), sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu masukan, proses dan keluaran. Sedangkan menurut Mulyadi (2001:2), “suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu”.

Kedua definisi tersebut diatas maka dapat disimpulkan bahwa sistem adalah sekelompok komponen yang saling berkaitan satu dengan yang lainnya, dengan maksud yang sama untuk mencapai suatu tujuan.

2.2.1.2. Definisi Infor masi

Informasi pada dasarnya tidak sama dengan data. Data adalah representasi dari suatu fakta yang dimodelkan dalam bentuk gambar, kata, atau angka. Sedangkan informasi merupakan rangkaian data yang mempunyai sifat sementara, tergantung dengan waktu, mampu memberi kejutan atau surprise pada yang menerimanya. Witarto, (2004: 8-9). Menurut Jogiyanto (2000:25), data adalah kenyataan yang menggambarkan suatu kejadian dan kesatuan nyata. Informasi menunjukkan hasil dari pengolahan data yang diorganisasikan dan berguna pada orang yang menerimanya.

dapat digunakan sebagai dasar pengambilan keputusan oleh pihak manajemen. Agar berguna bagi pemakainya, data harus diproses sehingga dapat menghasilkan

output yang berupa informasi. 2.2.1.3. Siklus Pengolahan Data

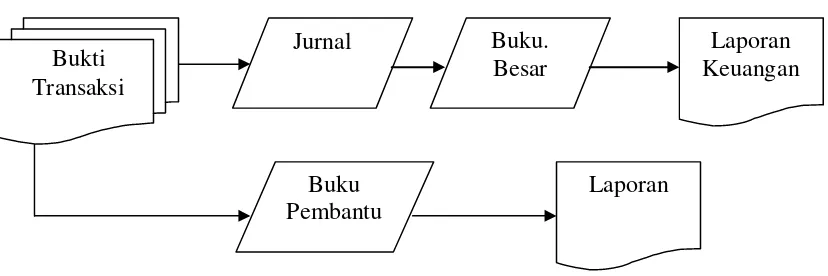

Mengubah data menjadi informasi dilakukan dengan proses pengolahan data, dalam sistem informasi akuntansi proses pengolahan ini dilakukan dengan berbagai tahapan tertentu, jika sistem informasi akuntansi diproses secara manual, proses pengolahan data dapat dilakukan dalam suatu siklus seperti pada gambar berikut :

Gambar 1 : Siklus Pengolahan Data Secara Manual

Sumber: Zaki Baridwan, 1994, Sistem Infor masi Akuntansi, BPFE, Yogyakarta, Edisi Kedua, Hal 4.

Gambar diatas dapat dijelaskan runtutan siklus pengolahan data akuntansi yaitu dalam kegiatan atau aktivitas perusahaan terlebih dahulu dimulai dengan pengumpulan dan pencatatan bukti transaksi yang kemudian dicatan dalam jurnal lalu diposting ke dalam buku besar yang nantinya dari hasil keluaran yang berupa laporan keuangan. Dari pencatatan bukti-bukti transaksi dapat dicatat di dalam

Bukti Transaksi

Jurnal

Buku Pembantu

Buku. Besar

Laporan Keuangan

buku pembantu agar semua bukti-bukti transaksi dapat disalin sebabgai bukti di periode selanjutnya yang digunakan bagi pemakai laporan.

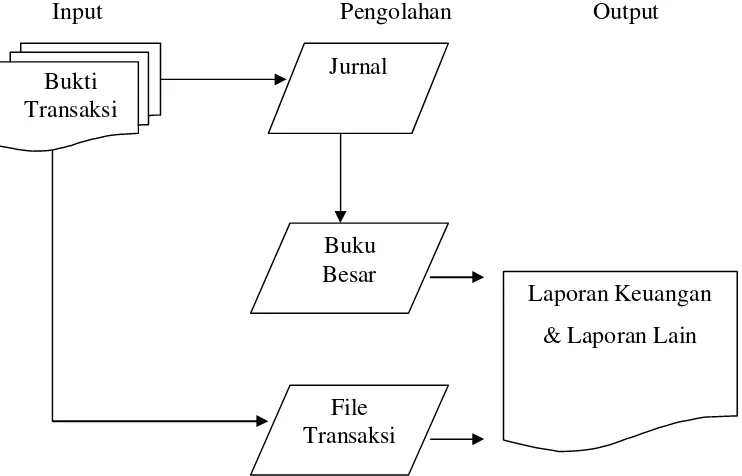

Data di atas jika digunakan komputer dalam memproses pengolahan data. Siklus pengolahan data dapat dipisahkan menjadi tiga, yaitu : masukan (input), pengolahan (proces), dan keluaran (output). Siklus pengolahan data akuntansi yang dilakukan dengan komputer dapat digambarkan sebagai berikut:

Input Pengolahan Output

Gambar 2 : Siklus Pengolahan Data Dengan Komputer

Sumber: Zaki Baridwan, 1994, Sistem Informasi Akuntansi, BPFE, Yogyakarta, Edisi Kedua, Hal 4.

Penjelasan gambar di atas dapat digambarkan bahwa siklus pengolahan data terbagi menjadi tiga bagian yaitu yang pertama bukti transaksi merupakan input atau masukan data yag kemudian diolah dan diproses menjadi jurnal, buku besar kemudian menjadi laporan keuangan yang dapat digunakan oleh si pemakai

Bukti Transaksi

Jurnal

Buku Besar

File Transaksi

laporan keuangan. Dari bukti transaksi tersebut dapat juga diolah menjadi file-file transaksi yang dapat digunakan menjadi laporan keuangan.

2.2.1. 4. Karakteristik Infor masi

Menurut Wilkinson (1993:121), sifat-sifat informasi yang penting meliputi hal-hal berikut:

1. Relevansi

Hubungan antara informasi dan situasi keputusan, serta dengan sasaran perusahaan.

2. Kuantifiabilitas

Sejauh mana informasi dapat dikuantifikasikan (dinyatakan dalam bentuk numerik).

3. Akurasi

Keandalan dan kepresisian informasi. 4. Kepadatan

Sejauh mana informasi diringkaskan atau dipadatkan. 5. Ketepatan waktu

Kekinian informasi 6. Cakupan

Rentang yang dicakup oleh informasi. 2.2.1.5. Definisi Sistem Infor masi

mengarahkan, memperlancar kegiatan sehari-hari dan membantu pihak manajemen dalam proses pengambilan keputusan, prasyarat untuk mengambil keputusan dengan teknik ilmiah ialah tersedianya informasi yang dibutuhkan sebagai alat pembantu dalam proses pengambilan keputusan.

Sistem informasi adalah seperangkat komponen yang saling berhubungan yang berfungsi mengumpulkan, memproses, menyimpan dan mendistribusikan informasi untuk mendukung pembuatan keputusan dan pengawasan dalam organisasi (Husein dan Wibowo, 2002:8).

2.2.1.6. Definisi Sistem Infor masi Akuntansi

Menurut Jogiyanto (2000 : 54), sistem informasi akuntansi adalah sistem akuntansi dengan pengembangan informasi dengan menekankan informasi kepada manajemen tanpa mengurangi informasi kepada pihak luar, sedangkan menurut Widjajanto (2001:4), sistem informasi akuntansi adalah susunan berbagai formulir, catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhakan oleh manajemen.

Beberapa pengertian diatas dapat dilihat bahwa sistem informasi akuntansi merupakan komponen atau sumber daya yang dimiliki oleh perusahaan yang digunakan untuk membantu manajemen dalam mengolah data keuangan.

2.2.1.7. Pengertian Infor masi Akuntansi

keputusan ekonomi dalam menentukan pilihan-pilihan diantara alternatif-alternatif tindakan. Penggunaan informasi akuntansi itu untuk perencanaan strategis, pengawasan manajemen dan pengawasan operasional (Anthony, 1965; Simons, 1991). Informasi akuntansi pada dasarnya bersifat keuangan dan terutama digunakan untuk tujuan pengambilan keputusan, pengawasan dan impelemntasi.

Agar data keuangan dapat dimanfaatkan dengan baik oleh pihak internal maupun eksternal perusahaan, maka data tersebut harus disusun dalam bentuk-bentuk yang sesuai. Informasi akuntansi digolongkan menjadi tiga jenis yaitu (a) informasi operasi; (b) informasi akuntansi manajemen; dan (c) informasi akuntansi keuangan Anthony & Reece, (1989: 5).

a. Informasi Operasi

Informasi ini menyediakan data mentah bagi informasi akuntansi keuangan dan informasi akuntansi manajemen. Informasi operasi yang terdapat pada perusahaan manufaktur antara lain: informasi produksi; informasi pembelian dan pemakaian bahan baku; informasi penggajian; informasi penjualan; dan lain-lain Mulyadi, (1995: 15).

b. Informasi Akuntansi Manajemen

Informasi akuntansi manajemen ini disajikan kepada manajemen perusahaan dalam berbagai laporan, seperti anggaran, laporan penjualan, laporan biaya produksi, laporan biaya menurut pusat pertanggungjawaban, laporan biaya menurut aktivitas, dan lain-lain.

c. Informasi Akuntansi Keuangan

Informasi akuntansi keuangan digunakan baik oleh manajer maupun pihak eksternal perusahaan, dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. (Mulyadi, 1995; Hansen & Mowen, 2005).

2.2.2. Latar Belakang Pendidikan 2.2.2.1. Pengertian Latar Pendidikan

Latar belakang pendidikan adalah dasar (alasan) suatu tindakan (perbuatan), mengenai suatu peristiwa guna melengkapi informasi yang tersiar sebelumnya (Depdikbud, 2003: 52). Pendidikan adalah segala pengalaman belajar yang berlangsung dalam segala lingkungan dan sepanjang hidup (Redja Mudyahardjo, 2001: 3). Latar belakang yang dimaksud dalam penelitian ini adalah pendidikan yang pernah ditempuh oleh seseorang melalui pendidikan formal, pendidikan non formal dan pendidikan informal.

falsafah, pandangan hidup, ilmu pengetahuan yang berkaitan dengan tingkah laku manusia. Dalam UU RI Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional dinyatakan bahwa:

Pendidikan adalah suatu usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa dan negara.

Pendidikan mampu mengembangkan potensi seseorang, sehingga dapat mewujudkan kepribadian, kecerdasan serta keterampilan yang diperlukan. Menurut Idris, (1992: 4) mengemukakan bahwa pendidikan adalah serangkaian kegiatan komunikasi antara manusia dewasa dengan anak didik secara tatap muka, menggunakan media dalam rangka memberikan bantuan terhadap perkembangan anak seutuhnya agar dapat mengembangkan potensinya semaksimal mungkin supaya menjadi manusia

2.2.2.2. J alur , J enjang dan J enis pendidikan

Menurut Undang-Undang Republik Indonesia nomor 20, Pasal 13 yang dimaksud dengan jalur pendidikan terdiri atas pendidikan formal, nonformal dan informal yang dapat saling melengkapi dan memperkaya. Sedangkan pasal 14 menyebutkan bahwa yang dimaksudkan dengan jenjang pendidikan terdiri atas pendidikan dasar (SD, SMP), pendidikan menengah (SMA), pendidikan tinggi (Diploma, Sarjana, Magister, Spesialis dan Doktor).

1. Pendidikan Dasar

diperlukan untuk hidup masyarakat serta mempersiapkan peserta didik yang memenuhi persyaratan untuk mengikuti pendidikan menengah (pasal 13). Warga negara yang berumur enam tahun berhak mengikuti pendidikan dasar, sedangkan yang berumur tujuh tahun berkewajiban mengikuti pendidikan sampai tamat..

2. Pendidikan Menengah

Pendidikan menengah diselenggarakan untuk melanjutkan dan meluaskan pendidikan dasar serta menyiapkan peserta didik menjadi anggota masyarakat yang memiliki kemampuan mengadakan hubungan timbal balik dengan lingkungan sosial. Pendidikan menengah merupakan pendidikan yang lamanya tiga tahun sesudah pendidikan dasar dan diselenggarakan di Sekolah Lanjutan Tingkat Atas (SLTA) atau satuan pendidikan yang sederajat (Pasal 15)

3. Pendidikan Tinggi

Pendidikan tinggi merupakan kelanjutan pendidikan menengah yang diselenggarakan untuk menyiapkan peserta didik menjadi anggota masyarakat yang memiliki kemampuan akademik dan atau profesional yang dapat menerapkan, mengembangkan dan atau menciptakan ilmu pengetahuan, teknologi dan atau kesenian.

2.2.3. Pengalaman

2.2.3.1. Pengertian Pengalaman

formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Suatu pembelajaran juga mencakup perubahaan yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan praktek. (Knoers & Haditono, 1999).

Purnamasari, (2005) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya; 1). Mendeteksi kesalahan, 2). Memahami kesalahan dan 3) Mencari penyebab munculnya kesalahan. Keunggulan tersebut bermanfaat bagi pengembangan keahlian. Berbagai macam pengalaman yang dimiliki individu akan mempengaruhi pelaksanakan suatu tugas. Seseorang yang berpengalaman memiliki cara berpikir yang lebih terperinci, lengkap dan sophisticated

dibandingkan seseorang yang belum berpengalaman.

1. Lama waktu atau masa kerja.

Ukuran tentang lama waktu atau masa kerja yang telah ditempuh seseorang dapat memahami tugas – tugas suatu pekerjaan dan telah melaksanakan dengan baik.

2. Tingkat pengetahuan dan keterampilan yang dimiliki.

Pengetahuan merujuk pada konsep, prinsip, prosedur, kebijakan atau informasi lain yang dibutuhkan oleh karyawan. Pengetahuan juga mencakup kemampuan untuk memahami dan menerapkan informasi pada tanggung jawab pekerjaan. Sedangkan keterampilan merujuk pada kemampuan fisik yang dibutuhkan untuk menjalankan suatu tugas atau pekerjaan.

3. Penguasaan terhadap pekerjaan dan peralatan.

Tingkat penguasaan seseorang dalam pelaksanaan aspek – aspek tehnik peralatan dan tehnik pekerjaan.

2.2.4. J enis Usaha

2.2.4.1. Pengertian J enis Usaha

Menurut Adi (2007: 15), secara garis besar jenis usaha kecil dikelompokkan menjadi 4 kelompok:

a. Usaha Perdagangan

Keagenan: agen Koran atau majalah, sepatu, pakaian, dan lain-lain; Pengecer: minyak, kebutuhan pokok, buah-buahan, dan lain-lain;

b. Usaha Pertanian

Meliputi perkebunan: pembibitan dan kebun-kebun buah-buahan, sayur-sayuran, dan lain-lain;

c. Usaha Industri

Industri makanan minuman; pertambangan; pengrajin; konveksi, dan lain-lain. d. Usaha Jasa

Jasa konsultan; perbengkelan; restoran; jasa konstruksi; jasa transportasi; jasa telekomunikasi; jasa pendidikan, dan lain-lain.

2.2.5. Skala Usaha

2.2.5.1. Pengertian Skala Usaha

perusahaan semakin besar pula tingkat kompleksitas perusahaan dalam menggunakan informasi akuntansi. Jumlah karyawan dapat menunjukkan berapa kapasitas perusahaan dalam mengoperasionalkan usahanya, semakin besar jumlah karyawan semakin besar tingkat kompleksitas perusahaan, sehingga informasi akuntansi sangat dibutuhkan.

2.2.5.2.Kriter ia Usaha Kecil

Kriteria usaha kecil menurut Undang-Undang RI No. 9 Yahun 1995 tentang usaha kecil antara lain :

(a) Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha; atau

(b) Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,-(satu milyar rupiah).

(c) Milik Warga Negara Indonesia

(d) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar;

dengan klasternya. Sedang faktor eksternal, yang menonjol adalah faktor stabilitas ekonomi makro yang mempengaruhi iklim usaha, kelangsungan

order, dan pelaku baru (business new entrants) yang memperburuk suasana persaingan pasar, dan last but not least, adalah regulasi pemerintah. Keberhasilan perusahaan kecil atau UKM ditinjau dari dua sudut pandang, yaitu sudut pandang ekonomi dan sudut pandang sosial. (Kiryanto, dkk,. 2001:204)

2.2.6. Usaha Kecil Menengah (UKM) 2.2.6.1. Pengertian Usaha Kecil Menengah

Pengertian usaha kecil menengah dari beberapa sumber yang telah didapat adalah sebagai berikut: (Soeryadjaya, 1988:188)

• Usaha kecil yang berskala ”one man enterprise” (mandiri) mempunyai 5 – 20 karyawan, memiliki kebebasan yang relatif lebih tinggi dalam memilih ”masuk ke-” atau ”keluar dari” pasar dibanding dengan skala usaha yang baik.

• Batasan sebuah usaha disebut sebagai usaha kecil menurut Undang-Undang no.9 tahun 1995 adalah sebagai berikut:

a. Memiliki asset atau kekayaan paling banyak sebesar 200 juta tidak termasuk tanah dan bangunan usaha.

d. Berdiri sendiri, bukan merupakan anak atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau besar.

e. Berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi

UKM kurang mendapatkan perhatian di Indonesia sebelum krisis pecah pada tahun 1997. Namun demikian sejak krisis ekonomi melanda Indonesia (yang telah meruntuhkan banyak usaha besar) sebagian besar UKM tetap bertahan, dan bahkan jumlahnya meningkat dengan pesat perhatian pada UKM menjadi lebih besar, kuatnya daya tahan UKM juga didukung oleh struktur permodalannya yang lebih banyak tergantung pada dana sendiri (73%), 4% bank swasta, 11% bank pemerintah, dan 3% supplier (Azis, 2001). Demikian juga usaha skala menengah (0,14% dari total usaha) dengan nilai modal antara Rp. 1 miliar sampai Rp. 50 miliar hanya mampu menyerap 10,83% tenaga kerja. Sedangkan usaha skala besar (0,01%) dengan modal di atas Rp. 54 miliar hanya mampu menyerap 0,56% tenaga kerja. Melihat sumbangannya pada perekonomian yang semakin penting, UKM seharusnya mendapat perhatian yang semakin besar dari para pengambil kebijakan. khususnya lembaga pemerintahan yang bertanggung jawab atas perkembangan UKM.

2.2.6.2. Sentra UKM

kelompok yang kemudian menjadi sentra-sentra UKM, misalnya sentra industri mebel, konveksi, bordir, krupuk, pengasinan ikan, batu bata, holtikultura, dan lain-lain. Tiap-tiap sentra tersebut melakukan spesialisasi yang fleksibel, artinya pengkhususan usaha yang sifatnya luwes (melentur) atau mudah disesuaikan.

Secara historis, sentra UKM adalah pengelompokan usaha industri kecil yang sejenis dalam satu atau lebih wilayah (desa / kelurahan / kecamatan). Pengertian sentra UKM berbeda dengan kawasan industri, karena pengelompokan untuk kawasan industri memang sengaja diciptakan, sedangkan sentra-sentra UKM secara alamiah sebetulnya sudah mengelompok dengan sendirinya. Dengan adanya sentra-sentra UKM, maka hal ini dapat memudahkan para pengusaha dalam mengolah dan memasarkan produknya. Di samping itu juga memudahkan pemerintah dalam melakukan pembinaan.

2.3. Pengaruh Latar Belakang Pendidikan Ter hadap Sistem Infor masi Akuntansi Usaha Kecil Dan Menengah

Dalam hal pendidikan, sangat jelas bahwa skills dalam segala bidang mulai dari buruh hingga manajer sangat menentukan keberhasilan suatu usaha. Hasil studi empiris dari McPherson di Afrika memperlihatkan bahwa tingkat sumber daya manusia sangat berpengaruh terhadap laju pertumbuhan output dan perkembangan industri rumah tangga. Peningkatan efisiensi dan produktifitas sangat dibutuhkan oleh tingkat ketrampilan atau pendidikan pekerja dan pengusaha atau manajer (McPherson, 1996).

akuntansi pada perusahaan kecil. Kemampuan dan keahlian pemilik atau manajer perusahaan kecil sangat ditentukan dari pendidikan formal yang pernah ditempuh. Tingkatan pendidikan formal yang rendah (SD sampai SMU) dari manajer perusahaan, penggunaan system informasi akuntansi akan lebih rendah dibandingkan dengan pemilik atau manajer dengan pendidikan yang tinggi (Perguruan Tinggi).

Kemampuan dan keahlian manajer atau pemilik perusahaan sangat mempengaruhi penyiapan dan penggunaan informasi akuntansi. Kemampuan dan keahlian manajer atau pemilik perusahaan kecil dan menengah ditentukan dari pendidikan formal yang pernah ditempuh. Pemilik atau manajer perusahaan kecil dan menengah sangat dominan dalam menjalankan perusahaan. Tingkatan pendidikan formal pemilik atau manajer perusahaan kecil dan menengah sangat mempengaruhi penyiapan dan penggunaan informasi akuntansi keuangan dan manajemen. Tingkatan pendidikan formal yang rendah (tingkat pendidikan sekolah dasar sampai dengan sekolah menengah umum) pemilik atau manajer akan rendah penyiapan dan penggunaan informasi akuntansi dibandingkan tingkatan pendidikan formal yang tinggi (perguruan tinggi) pemilik atau manajer. Ini disebabkan materi pengajaran akuntansi lebih tinggi diberikan diperguruan tinggi dibandingkan dengan pendidikan yang lebih rendah. Astuti, (2007: 18) 2.3.1. Pengaruh Pengalaman Memimpin Terhadap Sistem Infor masi

Akuntansi Usaha Kecil Dan Menengah

jabatannya. Pengelolaan perusahaan oleh manajer dipengaruhi oleh gaya manajemen yang berbeda-beda, juga dipengaruhi oleh tingkat persaingan usaha dalam industri itu maupun keadaan ekonomi dimana perusahaan berada, serta kompleksitas usaha perusahaan. Astuti, (2007: 17).

Pengelolaan perusahaan dilakukan manajer sangat dipengaruhi oleh pendekatan-pendekatan manajemen dengan gaya manajemen yang berbeda pula. Pengalaman pengelolaan perusahaan, manajer akan terus bertambah seiring dengan masa jabatannya mengelola perusahaan. Hal ini juga dapat dipengaruhi oleh tingkat persaingan usaha dalam industri itu maupun keadaan ekonomi dimana perusahaan itu berada. Faktor lain yang juga memperbanyak variasi pendekatan serta gaya manajemen perusahaan adalah kompleksitas usaha perusahaan.

Informasi yang diperoleh dari dalam maupun luar perusahaan dipengaruhi oleh masa mengelola perusahaan (Holmes dan Nicholls, 1988). Hal ini disebabkan manajemen mempunyai keinginan untuk mengambil keputusan yang tepat dan cepat untuk pemecahan masalah yang dihadapinya. Hasil penelitian Holmes dan Nicholls (1988) ini dapat digunakan sebagai dasar hipotesis dalam penelitian ini bahwa pengalaman usaha pemilik atau manajer berpengaruh terhadap penggunaan informasi akuntansi.

2.3.2. Pengaruh J enis Usaha Ter hadap Sistem Infor masi Akuntansi Usaha Kecil Dan Menengah

(1989) memperlihatkan bahwa kelompok atau sektor industri mempengaruhi jumlah informasi akuntansi yang disiapkan dan digunakan perusahaan kecil. Hasil Penelitian tersebut memperlihatkan bahwa informasi akuntans istatutory, budget, additional lebih banyak disiapkan dan digunakan dalam sektor manufaktur dibandingkan dengan sektor lain, sedangkan informasi akuntansi statutory dan budget lebih banyak disiapkan dan digunakan sektor transportasi.

Dalam penelitian yang dilakukan oleh Murniati (2002), statutory merupakan informasi akuntansi yang diwajibkan oleh undang- undang yang berlaku, misalnya laporan laba rugi, arus kas, neraca dan laporan perubahan modal. Budget (anggaran) merupakan data perencanaan keuangan perusahaan, seperti anggaran penjualan, anggaran biaya produksi, anggaran biaya operasi,dan anggaran arus kas. Hal ini menunjukkan bahwa jenis usaha manufaktur membutuhkan informasi akuntansi yang lebih lengkap dan menyeluruh daripada jenis usaha yang lain.

2.3.3. Pengaruh Skala Usaha Ter hadap Sistem Infor masi Akuntansi Usaha Kecil Dan Menengah

Penelitian ini kategori industrial cottage dimasukkan dalam kategori usaha kecil. Hasil penelitian Holmes dan Nicholls (1989), skala usaha berhubungan positif terhadap tingkat penyediaan akuntansi, apabila skala usaha meningkat, maka proporsi perusahaan dalam penyediaan informasi akuntansi meningkat.

Skala usaha berpengaruh positif terhadap tingkat penyiapan dan penggunaan informasi akuntansi (Holmes dan Nicholls, 1988). Hasil penelitian mereka menyatakan bahwa tingkat informasi akuntansi yang disediakan tergantung pada skala usaha, yang diukur dengan jumlah pendapatan atau hasil penjualan dan jumlah karyawan, apabila skala usaha meningkat, maka proporsi perusahaan dalam penyediaan dan penggunaan informasi akuntansi statutori, anggaran dan informasi tambahan juga meningkat.

2.4. Kerangka Pikir

Analsis Regresi Linear Berganda 2.5. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori yang digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang

Latar belakang pendidikan (X1) Pengalaman memimpin

(X2)

Penggunaan Sistem Informasi Akuntansi (Y) Jenis Usaha (X3)

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Adapun variabel-variabel dalam penelitian ini terdiri dari variabel terikat (Y) yaitu penggunaan sistem informasi akuntansi UKM, variabel bebas pengalaman memimpin (X1) Jenis Usaha (X2), Skala Usaha (X3). Definisi

operasional pada penelitian ini adalah : 1. Variabel Dependen(Y)

a. Penggunaaan Sistem Informasi Akuntansi (Y) merupakan sistem informasi yang menerima data, kemudian mengolahnya menjadi informasi bagipenggunanaya (Yusuf, 2000). Adapun instrumen indikatornya: Handayani,Rini. (2007)

- Penggunaan SIA dalam meningkatkan produktifitas UKM anda - Sistem informasi dalam perusahaan memberikan manfaat UKM anda - Penggunaan SIA membantu anda menyelesaikan pekerjaan lebih cepat. - Penggunaan sistem informasi akuntansi meningkatkan kualitas output

pekerjaan anda.

- Penggunaan sistem informasi dapat meningkatkan efektivitas pekerjaan anda.

2. Variabel bebas ( X ) terdir i dar i :

a. Latar Belakang Pendidikan (X1) adalah pendidikan yang pernah ditempuh oleh seseorang melalui pendidikan formal, pendidikan non formal dan pendidikan informal. Mudyahardjo, (2001: 3). Adapun indikatornya.

a. SD b. SLTP c. SLTA

d. Diploma/ Sarjana e. Pascasarjana

b. Pengalaman memimpin (X2) sesuatu hal yang pernah dialami, diketahui, dikerjakan, dirasakan, ditanggung, dan sebagainya. (Kamus Besar Bahasa Indonesia,2002). Instrumen Indikator yang digunakan adalah sebagai berikut: Kristyowati,Budiono.(2005: 47-60).

a.Lama atau masa bekerja

b. Tingkat pengetahuan atau ketrampilan yang dimiliki. c. Penguasaan terhadap pekerjaan dan peralatan

c. Jenis Usaha (X3) adalah bentuk usaha yang dijalankan oleh setiap perusahaan, adalah sebagai berikut: Kristyowati dan budhijono, (2005: 53) a. Manufaktur

b. Non Manufaktur

a. 1-4 orang disebut industrial cottage b. 5-19 orang disebut industri skala kecil c. 20-33 orang disebut industri skala menengah d. 34- 100 ke atas orang disebut industri skala besar. e. 100 orang ke atas disebut industri skala internasional 3.1.2. Pengukur an Variabel

Pengukuran variabel dalam penelitian ini menggunakan kuesioner yang mengambil data dari UKM yang tersebar di wilayah Tropodo Waru Sidoarjo. 1. Penggunaaan Sistem Informasi Akuntansi (Y) pengukuran variabel ini

menggunakan teknik skala likert dan data interval yang terdiri dari 5 skala angka mulai dari sangat tidak setuju sampai dengan sangat setuju. Instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dari instrumen. Handayani, Rini.(2007). Jawaban setiap item instrument yang menggunakan skala likert scare yaitu bersifat psikologikal, sosial maupun fisik. dengan skala likert,maka variablenjatersebut dijadikan sebagai titik tolak pertanyaan dan pertanyaan. skala ini tersusun dalam satu garis kontinu dengan jawaban positif terletak disebelah kanan dan jawaban negative terletak disebelah kiri atau sebaliknya. Sumarsono,(2002:25)

Sangat tidak setuju Sangat Setuju

skala interval digunakan jika responden untuk beragam item yang mengukur suatu variabel bisa dihasilkan dengan skala lima poin (tujuan poin, atau lainnya), yang kemudian dapat diterapkan pada seluruh item. Sekaran,Uma.(2006:23)

2. Latar Belakang Pendidikan (X1) Teknik pengukuran skala yang digunakan dengan metode skala ordinal yang terdiri dari 5 skala angka mulai dari Instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dari instrumen yang penelitian yang dilakukan Mudyahardjo, (2001: 3). Adapun indikatornya.;

a. SD b. SLTP c. SLTA d. Diploma/ Sarjana e. Pascasarjana

Kriteria pengukuran secara ordinal yang digunakan untuk alternatif jawaban dengan Skala ordinal adalah sebagai berikut :

A adalah jawaban sangat tinggi diberi nilai 5, B adalah jawaban tinggi diberi nilai 4, C adalah jawaban kurang diberi nilai 3, D adalah jawaban rendah diberi nilai 2, dan E diberi nilai 1. Dengan demikian nilai kuantitatifnya : 5,4, 3, 2, 1. Saputra, Cahya,(2007)

3. Pengalaman memimpin (X2) Teknik pengukuran skala yang digunakan dengan metode skala interval yang terdiri dari 5 skala angka mulai dari sangat tidak setuju sampai dengan sangat setuju. Instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dari instrumen yang digunakan dalam penelitian yang dilakukan (Foster, 2001: 43)

Sangat tidak setuju Sangat Setuju 4. Jenis Usaha (X3) Untuk mengukur jenis usaha digunakan variabel dummy

dengan skala ordinal, yaitu dengan angka A= 1 untuk jenis usaha manufaktur dan angka b= 2 untuk jenis usaha non manufaktur. Instrumen yang digunakan dalam penelitian ini digunakan dalam penelitian yang dilakukan oleh Zulkarnaini, (2007).

5. Skala Usaha (X4) Kriteria pengukuran secara ordinal yang digunakan untuk alternatif jawaban dengan Skala ordinal adalah sebagai berikut: A adalah jawaban sangat tinggi diberi nilai 5, B adalah jawaban tinggi diberi nilai 4, C adalah jawaban kurang diberi nilai 3, D adalah jawaban rendah diberi nilai 2, dan E diberi nilai 1. Dengan demikian nilai kuantitatifnya : 5, 4, 3, 2, 1. Instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dalam penelitian Kristyowati dan budhijono, (2005: 53).

3.2. Teknik Penentuan Sampel a. Populasi

Populasi yang diteliti dalam penelitian ini yaitu pemilik usaha kecil dan menengah yang tersebar di Tanggulangin Sidoarjo. (Disperindag dan Dinas Koperasi dan Pengusaha Kecil Menengah Propinsi Jawa Timur) yaitu sebanyak 218 unit.

b. Sampel

Sampel adalah bagian dari populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Sumarsono, (2004: 44). Untuk menentukan sampel yang digunakan obyek penelitian digunakan metode

1. Merupakan binaan DISPERINDAG atau Dinas Koperasi Pengusaha Kecil Dan Menengah.

2. UKM yang membuat dan menggunakan laporan keuangan 3. Membuat produknya sendiri.

Dari kriteria diatas maka obyek yang akan diteliti dalam penelitian ini sebanyak 69 pemilik usaha kecil dan menengah yang tersebar di Sidoarjo.

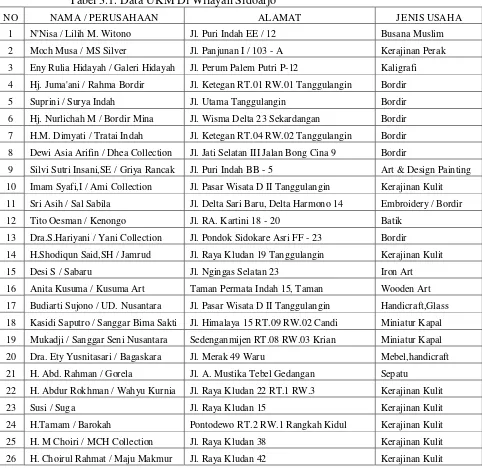

Tabel 3.1. Data UKM Di Wilayah Sidoarjo

NO NAMA / PERUSAHAAN ALAMAT J ENIS USAHA

1 N'Nisa / Lilih M. Witono Jl. Puri Indah EE / 12 Busana Muslim

2 Moch Musa / MS Silver Jl. Panjunan I / 103 - A Kerajinan Perak

3 Eny Rulia Hidayah / Galeri Hidayah Jl. Perum Palem Putri P-12 Kaligrafi

4 Hj. Juma'ani / Rahma Bordir Jl. Ketegan RT.01 RW.01 Tanggulangin Bordir

5 Suprini / Surya Indah Jl. Utama Tanggulangin Bordir

6 Hj. Nurlichah M / Bordir Mina Jl. Wisma Delta 23 Sekardangan Bordir

7 H.M. Dimyati / Tratai Indah Jl. Ketegan RT.04 RW.02 Tanggulangin Bordir

8 Dewi Asia Arifin / Dhea Collection Jl. Jati Selatan III Jalan Bong Cina 9 Bordir

9 Silvi Sutri Insani,SE / Griya Rancak Jl. Puri Indah BB - 5 Art & Design Painting

10 Imam Syafi,I / Ami Collection Jl. Pasar Wisata D II Tanggulangin Kerajinan Kulit

11 Sri Asih / Sal Sabila Jl. Delta Sari Baru, Delta Harmono 14 Embroidery / Bordir

12 Tito Oesman / Kenongo Jl. RA. Kartini 18 - 20 Batik

13 Dra.S.Hariyani / Yani Collection Jl. Pondok Sidokare Asri FF - 23 Bordir

14 H.Shodiqun Said,SH / Jamrud Jl. Raya Kludan 19 Tanggulangin Kerajinan Kulit

15 Desi S / Sabaru Jl. Ngingas Selatan 23 Iron Art

16 Anita Kusuma / Kusuma Art Taman Permata Indah 15, Taman Wooden Art

17 Budiarti Sujono / UD. Nusantara Jl. Pasar Wisata D II Tanggulangin Handicraft,Glass

18 Kasidi Saputro / Sanggar Bima Sakti Jl. Himalaya 15 RT.09 RW.02 Candi Miniatur Kapal

19 Mukadji / Sanggar Seni Nusantara Sedenganmijen RT.08 RW.03 Krian Miniatur Kapal

20 Dra. Ety Yusnitasari / Bagaskara Jl. Merak 49 Waru Mebel,handicraft

21 H. Abd. Rahman / Gorela Jl. A. Mustika Tebel Gedangan Sepatu

22 H. Abdur Rokhman / Wahyu Kurnia Jl. Raya Kludan 22 RT.1 RW.3 Kerajinan Kulit

23 Susi / Suga Jl. Raya Kludan 15 Kerajinan Kulit

24 H.Tamam / Barokah Pontodewo RT.2 RW.1 Rangkah Kidul Kerajinan Kulit

25 H. M Choiri / MCH Collection Jl. Raya Kludan 38 Kerajinan Kulit

27 Mursidi S. Teks / Murni & Artis Jl. Jetis III / 122 Batik

28 Hj. Puji Astutik / UD. Lin-lin Jl. Raya Gelam 41 Mebel

29 Ibu Hartono / Sari Kenongo Ry. Kenongo Timur 5 RT.1 RW.1 Tulangan Batik

30 Hamzah / Mebel Padma Raya Pembangunan 16A Ketapang Mebel

31 Rina Shinta Dewi / Shinta Collection Perum Puri Indah BC - 11 Garmen

32 Tutus / CV. Nourvas Balai Desa Kludan Garmen

33 Ny.Laila Nadhim / Indah Bordir Jl. Yos Sudarso 7 Bordir

34 Henny Hasyim / Nabilah Jl. Leo 1 Bordir

35 Hj. Maryam Anas / Sumber Rejeki Jl. Mojopahit 7 Bordir

36 Hj. Risnaini Thamrin / UD. Norista Jl. Pasar Wisata D IIITanggulangin Busana Muslim

37

Kartina Sukawati, SE, MM / UD.

Sabrina Jl. Letjen Suprapto 12 C Tropodo Wooden Batik

38 Lucy Agustina / Roky Art Jl. Ruko Anggrekmas Blok C 35 Pagerwojo Fiber Art

39

Febri Santias N / PT. Trampil

Mutiara Rezeki Jl. Kesatrian 18 Furniture

40 Rani Prabowo / Ranee Java Jl. Brigjen Katamso - Waru Sentra Kav 4 Furniture

41 Ir. Boy Iskak / HJM Putra Jl. Raya Kludan 8 Kerajinan kulit

42 Santi Agung / Melati Jl. Pesona Sekar Gading AA-23 Batik

43 H. Sunkono / Mitra Jaya Jl. Balai Desa Kedung Bendo Tanggulangin Kerajinan kulit

44 Huang Su Hai / Mitra Samudra Jl.Trosobo Taman Sidoarjo Kerajinan kulit

45 Nona Dwi RU / Dhian Handycraft Jl. Panjunan 1 / 45 Handycraft

46 Trikar Diana / UD. Andhika Jl. Griya Permata Hijau F8 Candi Keramik Handycraft

47 M Sholikhin DR / Rumah Industri Perum Dolog E54 Jenggolo II Handycraft

48 Ir. Bambang Budi H / Hanny's Craft Jl. Perum Magersari Permai Blok AA-10 Mainan Tempo Dulu

49 Hj.Siti Yatimah / UD. Satelit

Jl. Raya Kludan 27 RT 1 RW 3

Tanggulangin Kerajinan kulit

50 Ahmad Rifai / Perdana Jl. Utama 18 Kedensari Kerajinan kulit

51 M Choiri B / Crafisa Jl. Pasar Wisata D 7 Tanggulangin Kerajinan kulit

52 M Yusuf / Delima Collection Jl. Perum Pesona Permata Gading II / N 20 Batik

53 Sarofah Syihat / Fan Fin Jl. Raya Kludan RT 05 RW 02 Bordir

54 Roni Handoko / The River Jl. Perum Magersari Permai Blok CA - 14 Butik & Art Galeri

55 Lilih M Witono / N. Nisa Jl. Puri Indah Blok EE - 12 Bordir

56 Hj. Choirah / Tratai Indah Jl. Ketegan RT 04 RW 02 Tanggulangin Bordir

57 Abd Muin / Sakura Jl. Jetis 26 Batik

58 Masyur / Umat Jl. Kh. Mukmin Batik

59 Alwi Hadab / Alwi Hada Jl.Wahidin 11 Tenun

60 Said Ahmad / Telaten Jl. Lemah Putro IV / 21 Tenun

61 Munir Bakrie/ Moro Seneng JL. Jetis Pasar 26 Batik

63 M Rifai / Citra Mulia Perkasa Jl. Kedensari 24-27 Tanggulangin Kerajinan kulit

64 Sugeng/Java Jl. Klurak RT 04 RW 08 Handycraft

65 Saiful M/CV. Domas Rattan

Sejahtera Jl. Balong Gabus 47 RT 08 RW 1 Rotan Handycraft

66 Ibu Mustofa / Sono Indah Perkasa Jl. Candi Loka Blok J – 18 Bordir

67 Netha / Netha Art & Craft Jl. Pasar Wisata A II Tanggulangin Handycraft

68 Indrianto / Innov Art Desa Karangbong RT 03 / I Handycraft

69 Bagus Sulaeman / Bhaskara Bronze Jl. Raya Sukogelok 56 A Sukodono Silver Art

Sumber : Dinas Koperasi Pengusaha Kecil Dan Menengah Sidoarjo.2012. 3.3. Teknik Pengumpulan Data

3.3.1. J enis Data a. Data Primer

Data primer adalah data yang diperoleh pada penelitian secara langsung berdasarkan atas jawaban yang diberikan oleh pihak yang berkepentingan dalam penelitian ini atau kuesioner yang terstruktur.

b. Data Sekunder

Adalah data yang diperoleh atau bersumber dari literature serta sumber-sumber lain yang diperlukan sebagai landasan teoritis dalam pembahasan penelitian dan sehubungan dengan kegitan operasional perusahaan.

3.3.2. Sumber Data

Data diperoleh dapat digunakan dalam penelitian ini diperoleh dari instansi terkait, yaitu :

1. Dinas Koperasi Dan UKM Propinsi Jawa Timur.

2. Dinas Perindustrian Dan Perdagangan Kabupaten Sidoarjo 3.3.3. Pengumpulan Data

a. Studi Kepustakaan

Studi kepustakaan yaitu dengan mengumpulkan buku-buku, literatur, serta tulisan ilmiah yang digunakan sebagai landasan teori yang mendukung pelaksanaan penelitian.

b. Studi Lapangan

1. Wawancara (Interview)

Proses pengumpulan data yang dilakukan secara langsung dengan mengadakan tanya jawab terhadap pihak-pihak yang berhubungan dengan obyek penelitian.

2. Kuesioner

Memberikan daftar pertanyaan kepada responden untuk kemudian diberikan nilai atau scoring, kuesioner tersebut diberikan kepada pihak yang berkepentingan secara langsung berhubungan dengan pokok permasalahan yang diteliti.

3.4. Teknik Analisis dan Pengujian Hipotesis 3.4.1. Uji Validitas dan Reliabilitas

3.4.1.1. Uji Validitas

Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar (konstruk) pertanyaan dalam mendefinsikan variabel. Daftar pertanyaan ini pada umumnya mendukung suatu kelompok variabel tertentu. Suatu butir pernyataan dikatakan valid jika nilai r-hitung yang merupakan nilai dari Corrected Item-Total Correlation > dari r-tabel. (Nugroho, 2005:68).

3.4.1.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Dengan kata lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap obyek dan alat ukur yang sama. (Sumarsono, 2004: 4).

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam bentuk kuisioner. Reliabilitas suatu konstruk variabel dikatakan baik jika memiliki nilai Cronbach’s Alpha > dari 0.60. (Nugroho, 2005:72).

3.4.2. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak (Sumarsono, 2002:40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan (sig) lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel yang diteliti berasal dari populasi yang tidak berdistribusi normal.

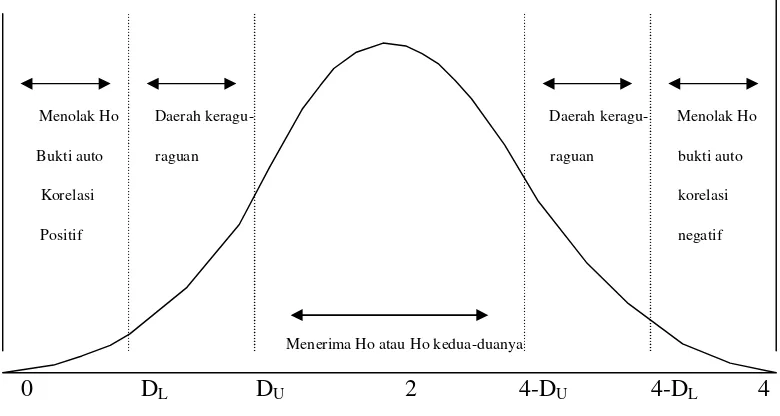

3.5. Pendeteksian Asumsi BLUE (Best Linier Unbiased Estimator) 1) Autokorelasi

Dapat didefinisikan sebagai korelasi antara data observasi yang diurut berdasarkan urut waktu tertentu (data time series) [Gujarati 1991 : 201]. Jadi dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y observasi – Y prediksi) pada waktu ke-t tidak boleh ada hubungan dengan nilai residual periode sebelumnya.

Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat tabel waston dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga diketahui DL dan DU maka dapat diperoleh distribusi daerah keputusan ada atau

tidak terjadi autokorelasi (Gujarati, 1991 : 218).

Menolak Ho Daerah keragu- Daerah keragu- Menolak Ho

Bukti auto raguan raguan bukti auto

Korelasi korelasi

Positif negatif

Menerima Ho atau Ho kedua-duanya

0 DL DU 2 4-DU 4-DL 4

Mekanisme tes Durbin-Watson adalah sebagai berikut, dengan mengasumsikan bahwa asumsi yang mendasari tes dipenuhi :

a. Untuk ukuran sampel tertentu dan banyaknya variabel tertentu yang dapat menjelaskan nilai kritis dl dan du.

b. Jika hipotesis Ho adalah bahwa tidak ada serial korelasi positif, maka jika d < dl : menolak Ho

d > du : tidak menolak Ho

dl ≤ d ≤ du : pengujian tidak meyakinkan

c. Jika hipotesis nol Ho adalah bahwa tidak ada serial korelasi negatif, maka jika d > 4 – dl : menolak Ho

d < 4 – du : tidak menolak Ho

4 - du ≤ d ≤ 4 - dl : pengujian tidak meyakinkan

d. Jika Ho adalah dua-ujung, yaitu bahwa tidak ada serial autokorelasi baik positif ataupun negatif, maka jika

d < dl : menolak Ho d > 4 - dl : menolak Ho du ≤ d ≤ 4 - du : tidak menolak Ho

dl ≤ d ≤ 4 - du

atau pengujian tidak meyakinkan 4 - du ≤ d ≤ 4 – dl

2) Multikolinieritas

multikolinier. Menurut Singgih Santoso (2002 : 206), untuk mendeteksi atau pedoman suatu model regresi yang bebas multikolinieritas dapat dilihat ciri-cirinya sebagai berikut :

a. Mempunyai nilai VIF kurang dari angka 10. b. Mempunyai angka TOLERANCE mendekati 1. 3) Heteroskedastistas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi tidak terjadi keidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya heterokedastisitas adalah dengan menggunakan uji rank spearman yaitu dengan membandingkan antara residu dengan seluruh variabel bebas. Menurut Singgih Santoso (2002 : 301) deteksi adanya heterokedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heterokedastisitas. b. Nilai probabilitas < 0,05 berarti terkena heterokedastisitas.

3.6. Teknik Analisis