SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PRESTASI

BELAJAR MAHASISWA DALAM MATA KULIAH

PEMERIKSAAN AKUNTANSI II

(Studi Empiris Pada Mahasiswa Akuntansi UPN”Veteran”Jawa timur)

Disusun oleh:

IRFAN AFFANDI

0513010064/FE/EA

FAKULTAS EKONOMI UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat allah SWT, karena atas berkah dan rahmat, taufik serta hidayahnya, penyusun dapat menyelesaikan skripsi yang berjudul “FAKTOR-FAKTOR YANG MEMPENGARUHI PRESTASI BELAJAR MAHASISWA DALAM MATA KULIAH PEMERIKSAAN AKUNTANSI II”

empiris pada mahasiswa akuntansi UPN “Veteran” Jawa Timur).

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam mencapai gelar Sarjana Ekonomi jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Penulis menyadari bahwa skripsi ini dapat selesai berkat bantuan, bimbingan, saran serta dukungan dan petunjuk dari berbagai pihak.

Pada kesempatan ini penulis menyampaikan rasa terimakasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah mendukung dalam penyusunan skripsi ini, khususnya kepada:

1. Bapak Prof .DR. Ir. H. R. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE. MM, selaku Dekan Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu. Drs. Ec. Rahman A. Suwaidi, MS, selaku Wakil Dekan I , Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu. Dr. Sri Trisnaningsih, SE. MSi, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Prof. Dr.H. Soeparlan Pranoto, MM, Ak., selaku Dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi .

6. Bapak dan Ibu Dosen Fakultas Ekonomi, Jurusan Akuntansi Universitas

7. Ayah , Ibu , Kakak, dan Adikku , serta seluruh keluarga tercinta yang telah memberikan doa restu serta dukungan Moril maupun Finansil sehingga dapat menyelesaikan skripsi ini.

8. Staf perpustakaan pusat dan staf perpustakaan Fakultas yang telah memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini.

9. Pihak-Pihak yang belum penulis sebutkan namanya

Penulis menyadari sepenuhnya bahwa skripsi ini tidak luput dari kesalahan, oleh karena itu, kritik dan saran yang bersifat membangun sangat penulis harapkan dan diterima dengan tangan terbuka.

Surabaya, 30 September 2011

DAFTAR ISI

Halaman

Kata Pengantar... i

Daftar Isi... iii

Daftar Gambar... vii

Daftar Tabel... viii

Daftar Lampiran... ix

Abtraksi... xi

BAB 1 PENDAHULUAN

1.1. Latar Belakang Masalah...11.2. Rumusan Masalah... 7

1.3. Tujuan Penelitian... .8

1.4. Manfaat Penelitian... .9

BAB II KAJIAN PUSTAKA DAN PENGENDALI MODEL

2.1. Penelitian Terdahulu dan Pengendalian Model... 102.2. Landasan Teori... 12

2.2.1. Pengertian Akuntansi... 12

2.2.1.1. Bidang-bidang Akuntansi... 12

2.2.2. Pemeriksaan Akuntansi... 15

2.2.3. Pengertian Pemeriksaan Akuntansi... 15

2.2.4.1. Pengertian Belajar... 16

2.2.4.2. Proses Belajar... 17

2.2.4.3. Faktor-faktor yang Mempengaruhi Prestasi Belajar... 18

2.2.5. Prestasi Belajar... 19

2.2.5.1. Pengertian Prestasi Belajar...19

2.2.6. Gaya Belajar (X1)... 23

2.2.6.1. Pengertian Gaya Belajar... 23

2.2.5.2. Pengaruh Gaya Belajar terhadap Prestasi Belajar... 34

2.2.6. Motivasi (X2)... 34

2.2.7. Pengertian Motivasi... 34

2.2.7.2. Pengaruh Motivasi terhadap Prestasi Belajar... 37

2.2.8. Lingkungan (X3)... 38

2.2.8.1. Pengertian Lingkungan... 38

2.2.8.2. Pengaruh Lingkungan terhadap Prestasi Belajar... 43

2.2.9. Intelectual Skill (X4)... 43

2.2.9.1. Nilai Pengantar Akuntansi...44

2.3. Kerangka Pikir... 46

2.4. Hipotesis... 47

BAB III METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel... 48

3.1.1. Definisi Operasional Variabel... 48

3.1.2. Pengukuran Variabel... 50

3.2. Teknik Pengumpulan Sampel... 50

3.2.1. Populasi... 50

3.2.2. Sampel... 51

3.3. Teknik Pengumpulan Data... 51

3.3.1. Jenis Data... 51

3.3.2. Sumber Data... 52

3.3.3. Pengumpulan Data... 52

3.4. Uji Kualitas Data... 52

3.4.1. Uji Validitas... 52

3.4.2. Uji Reabilitas... 53

3.4.3. Uji Normalitas... 53

3.4.4. Uji Asumsi Klasik... 54

3.4.5. Teknik Analisis... 56

3.4.6. Uji Hipotesis... 56

4.1.4.Visi, Misi Jurusan Akuntansi...60 4.2.1. Tujuan Progdi Akuntansi...63

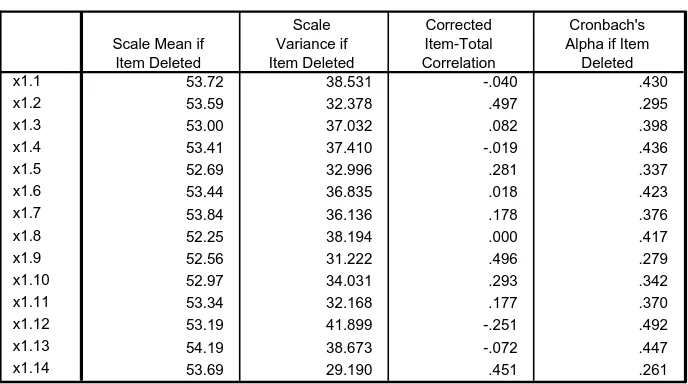

4.2.1. Deskripsi Hasil Penelitian...64 4.1. Deskripsi Hasil Uji Validitas Gaya Belajar

Variabel Gaya Belajar putaran 1 (X1)...65 4.2. Deskripsi Hasil Uji Validitas Gaya Belajar

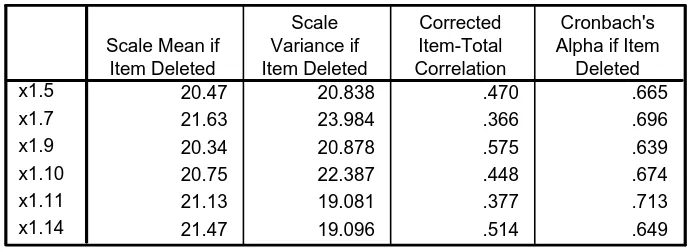

Variabel Gaya Belajar putaran 9 (X1)...67 4.3.2. Deskripsi Hasil Uji Validitas Motivasi

Variabel Motivasi putaran 1 (X2)...67 4.4. Deskripsi Hasil Uji Validitas Motivasi

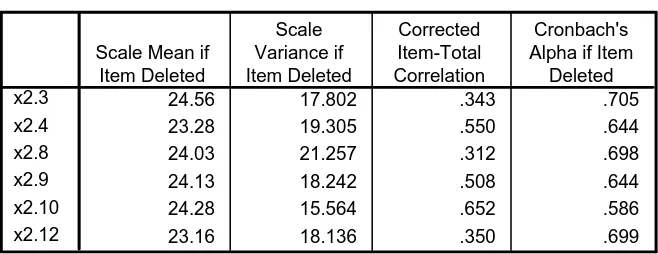

Variabel Motivasi putaran 9 (X2)...69 4.5. Deskripsi Hasil Uji Validitas Lingkungan (X3)

Variabel Lingkungan putaran 1 (X3)...70 4.6. Deskripsi Hasil Uji Validitas Lingkungan (X3)

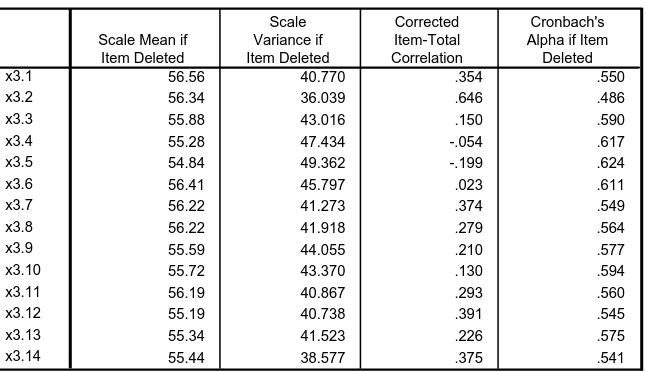

Variabel Lingkungan putaran 8 (X3)...72 4.7. Deskripsi Hasil Uji Validitas Intelectual Skill (X4)

Variabel Intelectual Skill putaran 1 (X4)...72 4.8. Deskripsi Hasil Uji Validitas Intelectual Skill (X4)

Variabel Intelectual Skill putaran 8 (X4)...74 4.9. Deskripsi Hasil Uji Validitas Prestasi Belajar (Y)

Variabel Prestasi Belajar putaran 1(Y)...75 4.10. Deskripsi Hasil Uji Validitas Prestasi Belajar (Y)

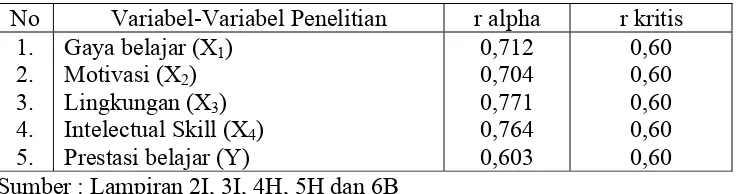

4.11. Deskripsi Hasil Uji Reliabilitas...76

4.19. Hasil Uji Heterokesdastisitas...85

4.3.2. Keterbatasan Penelitian...98

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan...99 5.2. Saran...99

DAFTAR PUSTAKA

DAFTAR TABEL

No.

TABEL Hal

1.2 Persamaan Dan Perbedaan Peneliti Terdahulu Dengan

Peneliti Sekarang……….………….11

2.1 Kerangka Pikir………...46

4.1 Uji Validitas Pada Variabel Gaya Belajar (X1) Putaran Ke-1……….65

4.2 Uji Validitas Pada Variabel Gaya Belajar (X1) Putaran Ke-9…………..…...67

4.3 Uji Validitas Pada Variabel Motivasi (X2) Putaran Ke-1…………..……...67

4.4 Uji Validitas Pada Variabel Motivasi (X2) Putaran Ke-9………….…..…...69

4.5 Uji Validitas Pada Variabel Lingkungan (X3) Putaran Ke-1………….…....70

4.6 Uji Validitas Pada Variabel Lingkungan (X3) Putaran Ke-8………...…....72

4.7 Uji Validitas Pada Variabel Intelectual Skill (X4) Putaran Ke-1…………...72

4.8 Uji Validitas Pada Variabel Intelectual Skill (X4) Putaran Ke-8…………...74

4.9 Uji Validitas Pada Variabel Prestasi Belajar (Y) Putaran Ke-1………...75

4.10 Uji Validitas Pada Variabel Prestasi Belajar (Y) Putaran Ke-2………...75

4.11 Hasil Uji Reliabilitas………....77

4.12 Distribusi Frekuensi Variabel Gaya Belajar (X1)………...77

4.13 Distribusi Frekuensi Variabel Motivasi (X2)………..78

4.14 Distribusi Frekuensi Variabel Lingkungan (X3)……….80

4.15 Distribusi Frekuensi Variabel Intelectual Skill (X4)………...81

4.16 Distribusi Frekuensi Variabel Prestasi Belajar (Y)………..83

4.18 Hasil Uji Nilai VIF……….……85

4.19 Hasil Korelasi Rank Spearman……….……..85

4.20 Hasil Analisis Regresi Linier Berganda……….86

4.21 Hasil Uji Nilai Koefisien Determinasi………88

4.22 Hasil Nilai FHITUNG………..89

DAFTAR GAMBAR

No.

Gambar Hal

DAFTAR LAMPIRAN

No.

Lampiran

1

.

Rekapitulasi Variabel Gaya Belajar (X1) 2. Rekapitulasi Variabel Motivasi (X2) 3. Rekapitulasi Variabel Lingkungan (X3) 4. Rekapitulasi Variabel Intelectual Skill (X4)42. Output Validitas Dan Reliabilitas Variabel Prestasi Belajar (Y) Putaran Ke-2 43.Input Regresi Linier Berganda

44.Output Normalitas

FAKTOR-FAKTOR YANG MEMPENGARUHI PRESTASI BELAJAR MAHASISWA DALAM MATA KULIAH PEMERIKSAAN AKUNTANSI II

(Studi Empiris Pada Mahasiswa Akuntansi UPN”Veteran” Jatim)

Irfan Affandi 0513010064

ABSTRAK

Dalam rangka mendukung perkembangan dan penyerapan materi akuntansi oleh para mahasiswa di butuhkan pendidikan yang baik. Profesi akuntansi di hasilkan melalui pendidikan S1. Pada jenjang pendidikan ini mahasiswa di tuntut untuk menguasai Pemeriksaan Akuntansi II yang lebih dikenal Auditing sebagai salah satu matakuliah pokok. Namun kenyataannya yang terjadi, prestasi belajar yang di capai oleh mahasiswa kurang optimal. Hal ini dibuktikan dengan banyaknya mahasiswa yang mengambil ujian perbaikan matakuliah pemeriksaan akuntansi II sejumlah 40 mahasiswa. Oleh karena itu diharapkan dengan tujuan untuk mengubah prestasi belajar X1- X4 terhadap Y

Sample yang diambil adalah progdi akuntansi Universitas Pembangunan Nasional “Veteran” jawa timur Surabaya dengan teknik pengambilan sample purposive sampling, yang digunakan sejumlah 40 orang dengan tingkat pengembalian 80%. Variable penelitian yang digunakan adalah prestasi belajar sebagai gaya belajar, motivasi, intelektual skill, dan lingkungan sebagai variable bebas serta variable terikat.

Berdasarkan hasil linier berganda menyebutkan bahwa gaya belajar, motivasi, Intelectual skill, dan lingkungan tidak berpengaruh terhadap prestasi belajar sedangkan intellectual skill berpengaruh terhadap prestasi belajar

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam Era globalisasi, Negara kita mengalami perubahan yang pesat dalam berbagai bidang, termasuk bidang pendidikan, hal ini dikarenakan adanya kesadaran manusia akan arti pentingnya pendidikan, melalui pendidikan manusia dapat mengembangkan potensi yang dimilikinya secara menyeluruh melalui pendidikan pula kemajuan suatu bangsa, termasuk bangsa indonesia,dapat dicapai.

Mengingat sangat pentingnya pendidikan bagi kehidupan, pendidikan harus dilaksanakan sebaik-baiknya dalam segala lapisan masyarakat sehingga memperoleh hasil yang maksimal. Mahasiswa termasuk dalam suatu lapisan masyarakat.oleh sebab itu, suatu lembaga pendidikan harus berusaha untuk menggali dan menumbuhkan serta mengembangkan potensi yang dimiliki untuk mewujudkan prestasi mahasiswa secara optimal, untuk itulah dalam rangka mendukung perkembangan dan penyerapan materi akuntansi oleh para mahasiswa dibutuhkan pendidikan yang baik.

Profesi Akuntasi dihasilkan melalui pendidikan S1. Pada jenjang pendidikan ini mahasiswa dituntut untuk menguasai Pemeriksaan Akuntansi II atau yang lebih dikenal dengan Auditing sebagai salah satu mata kuliah pokok. dengan penguasan penuh pada Pemeriksaan Akuntansi dapat menciptakan jasa profesional akuntan publik yang handal dan berkualitas.

bidangnya secara intens. Prasarat yang harus dipenuhi suatu profesi di antaranya yaitu didasarkan pada disiplin pengetahuan khusus dan diperlukan proses pendidikan tertentu untuk memperoleh pengetahuan itu.

Program pendidikan pada lembaga pendidikan tinggi yang diandalkan untuk pembentukan kompetisi pribadi dan wawasan kebangsaan dalam penelitian ini yaitu Pemerikasan Akuntansi II. Melalui mata kuliah tersebut diharapkan mahasiswa mendapat bekal dalam hal menjalankan praktek pemeriksaan akuntansi. Keberhasilan program pendidikan khususnya mata kuliah pemeriksaan Akuntansi II ditandai adanya perubahan perilaku mahasiswa baik dari aspek kognitif, afektif,dan psikomotoriknya sesuai dengan tujuan kurikuler. Perubahan perilaku dalam pembelajaran pada umumnya tercermin dari hasil belajar yang diperoleh mahasiswa. Dalam upaya meningkatkan prestasi belajar dalam mata kuliah Pemeriksaan Akuntansi II dan optimalisasi interaksi antara faktor- faktor yang terkait di dalamnya.

yang telah didapat oleh jurusan akuntantansi dan untuk mempertahankan reputasi pada sebuah perguruan tinggi yaitu Upn ”Veteran”Jawa Timur, agar dapat menjadi bekal pada saat kerja. Serta mendapatkan nilai IPK (indeks prestasi komulatif) pada mata kuliah Pemeriksaan Akuntansi II tersebut. Dengan hasil yang memuaskan

Menurut Baridwan (1996) kurikulum strata-1 (S1) akuntansi sejak dahulu diarahkan untuk menghasilkan akuntan yang secara implisit merupakan akuntan publik. Mata kuliah Pemeriksaan Akuntansi II Merupakan salah satu dari mata kuliah ketrampilan yang mengarah pada profesionalisme di bidang administasi. Kemampuam intelectual pada diri mahasiswa tentunya berbeda-beda, sehingga ada juga mahasiswa yang berangapan bahwa mata kuliah Pemeriksaan Akuntansi II merupakan mata kuliah yang sulit sehingga berdampak pada tidak maksimalnya perolehan nilai pada mata kuliah tersebut.

Akuntansi II. Sebanyak 63% mahasiswa menyatakan pernah mengulang mata kuliah Pemeriksaan Akuntansi II. Sehingga oleh peneliti dapat digambarkan seperti diagram di bawah ini :

0 10 20 30 40 50 60 70

mengulang lulus nilai baik lulus nilai jelek

mengulang lulus nilai baik lulus nilai jelek

Dari survey pendahuluan sebanyak 68% mahasiswa menyatakan bahwa mata kuliah ini sulit. Pertanyaan tersebut didukung dengan hasil koesioner yang menyatakan bahwa 57% mahasiswa merasa kesulitan dalam mengerjakan tugas yang diberikan dosen dalam mata kuliah Pemeriksaan Akuntansi II.

0

Hal ini diduga karena volume mahasiswa dalam satu kelas terlalu banyak, yang didukung dengan pernyataan sebesar 58% mahasiswa menyatakan temanya menggangu proses belajar mengajar. Hal yang lebih memprihatinkan, 90% mahasiswa menyatakan bahwa pertama kali mereka mengambil mata kuliah ini hasil prestasi yang diraih < C+.

Gainen dan Locatelli dalam Farida (2003: 79) menyebutkan nilai pendidikan

Untuk itu, dalam penelitian ini, akan dikaji faktor- faktor yang diduga mempunyai hubungan dan memberikan kontribusi terhadap pencapaian hasil mata kuliah Pemeriksaan Akuntansi II. Kemerosotan akademik mahasiswa disebabkan oleh faktor- faktor internal remaja itu sendiri seperti gaya belajar, motivasi , lingkungan dan intelectual skill mahasiswa. Disamping itu, faktor- faktor eksternal seperti lingkungan

turut mendukung prestasi belajar mahasiswa. Dari identifikasi awal yang dilakukan peneliti tentang permasalahan yang dihadapi

para mahasiswa dalam memahami mata kuliah Pemeriksaan Akuntansi II, peneliti ingin mengetahui penyebab yang mempengaruhi prestasi belajar mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II. Maka dalam penyusunan skripsi ini penulis tertarik untuk meneliti : ”Faktor- Faktor yang Mempengaruhi Prestasi Belajar Mahasiswa Dalam

Mata Kuliah Pemeriksaan Akuntansi II (Studi Empiris Pada Mahasiswa Akuntansi

UPN ”Veteran” Jawa Timur)”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan dapat dirumuskan empat masalah sebagai berikut.

1. Apakah Gaya Belajar berpengaruh terhadap prestasi belajar mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II pada mahasiswa akuntansi di Universitas Pembangunan Nasional ”Veteran” Jawa Timur ?

2. Apakah Motivasi berpengaruh terhadap prestasi belajar mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II pada mahasiswa akuntansi di Universitas Pembangunan Nasional ”Veteran” Jawa Timur ?

3. Apakah Lingkungan berpengaruh terhadap prestasi belajar mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II pada mahasiswa akuntansi di Universitas Pembangunan Nasional ”Veteran” Jawa Timur ?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitin ini mempunyai tujuan sebagai berikut. 1. Untuk mengkaji pengaruh Gaya Belajar terhadap prestasi belajar mahasiswa dalam

mata kuliah Pemeriksaan Akuntansi II di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Untuk mengkaji pengaruh Motivasi terhadap prestasi belajar mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

3. Untuk mengkaji pengaruh Lingkungan terhadap prestasi belajar mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini sebagai berikut. 1. Bagi Peneliti

Peneliti dapat memperoleh pengetahuan dalam pengamatan langsung serta merupakan aplikasi terapan teori yang pernah didapat dari perkuliahan.

2. Bagi Program Study

Dapat memberikan saran yang ilmiah sehingga dapat dipergunakan sebagai pertimbangan dalam mengambil kebijakan – kebijakan untuk memperbaiki sistem yang ada demi menciptakan lulusan yang handal . Dan sebagai sumbangan pikiran serta untuk menambah perbendaharan perpustakaan dan literatur yang nantinya akan berguna bagi para mahasiswa sebagai studi perbandingan mencari data otentik tentang masalah yang dikehendaki.

3. Bagi Mahasiswa

Diharapkan dengan penelitian ini dapat lebih menumbuhkan kepedulian mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II karena ternyata penguasaan penuh terhadap Pemeriksaan Akuntansi II sangat dibutuhkan untuk menjadi sarjana yang kompeten dibidangnya.

4. Bagi Universitas

BAB II

KAJIAN PUSTAKA DAN PENGENDALI MODEL

2.1 PENELITIAN TERDAHULU

Beberapa peneliti terdahulu yang berhubungan dengan penelitian sekarang adalah sebagai berikut :

1. Faridah (2003)

a. Judul

“Faktor-faktor yang mempengaruhi prestasi belajar Mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II.”

b. Rumusan Masalah

”Apakah gaya belajar, motivasi, lingkungan, dan intelectuall skill (keahlian intelectual), prestasi selain pemeriksaan akuntansi II, high scohool grades dan college grades

berpengaruh positif terhadap prestasi mahasiswa S1 akuntansi dalam mata kuliah pemeriksaan akuntansi II”

c. Kesimpulan

” gaya belajar, motivasi, lingkungan, dan intelectuall skill (keahlian intelectual), prestasi selain Pemeriksaan akuntansi II, high scohool grades dan college grades secara sinergis berpengaruh signifikan terhadap prestasi belajar dalam mata kuliah Pemeriksaan akuntansi II. Jika keempat faktor ini dapat dibangun dan lebih dikembangkan selama dalam perkuliahan Pemeriksaan Akuntansi II, maka besar kemungkinan dapat mengoptimalkan prestasi belajar mahasiswa pada mata kuliah tersebut dan mata kuliah lain yang terkait.”

2. Meta Nike Dianiyati (2007)

a. Judul

b. Rumusan masalah

”Apakah gaya belajar, motivasi, lingkungan, dan intelectuall skill (keahlian intelectual), berpengaruh terhadap prestasi belajar mahasiswa S1 Akuntansi dalam mata kuliah Pemeriksaan Akuntansi II.”

c. Kesimpulan

Melihat dari hasil penelitian serta pembahasan yang telah diuraikan pada bab sebelumnya maka dapat disimpulkan bahwa :

1. Hipotesis penelitian yang diajukan yaitu diduga gaya belajar, motivasi, lingkungan ,dan intelectuall skill berpengaruh terhadap prestasi belajar mahasiswa S1 Akuntansi dalam mata kuliah Pemeriksaan Akuntansi II. terbukti.

2. Variabel Gaya belajar (X1) yang tidak berpengaruh terhadap prestasi belajar. Sedangkan untuk Motivasi (X2), Lingkungan (X3) dan Intelectuall Skill(X4) berpengaruh terhadap prestasi belajar (Y)

Tabel 1. Perbedaan penelitian yang dilakukan sekarang dengan penelitian terdahulu.

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi

Singel dan Marconi (dalam IKhsan dan Ishak, 2005:4), mendefinisikan akuntansi

sebagai suatu disiplin jasa yang mampu memberikan informasi yang relevan dan tepat

waktu, mengenai masalah keuangan perusahaan dan untuk membantu pemakai internal

dan eksternal dalam proses pengambilan keputusan ekonomi.

Menurut Harahap (1932:2) mendefinisikan akuntansi sebagai seni mencatat

transaksi yang terjadi dalam perusahaan yang merupakan bahan untuk analisis dan untuk

proses pengambilan keputusan.

Dari definisi di atas, maka akuntansi diartikan sebagai kegiatan mencatat segala

event atau kejadian yang mengakibatkan perubahan kas sehingga menghasilkan Laporan

Keuangan melalui siklus akuntansi. Event tersebut meliputi Pengukuran, identifikasi, dan

transaksi.

2.2.2. Bidang- Bidang Akuntansi

Perkembangan dalam bidang akuntansi yang dipengaruhi oleh ekonomi,

perdanganan bebas, komunikasi dan teknologi ini menjadi dasar dalam pengembangan

kurikulum pendidikan akuntansi. Berikut adalah materi yang dipelajari dalam bidang

akuntansi.

1. Akuntansi Keuangan

Materi yang mencakup di dalam adalah menyangkut masalah pencatatan transaksi

dalam suatu perusahaan atau suatu unit ekonomi lain serta menyangkut masalah

tersebut bersifat umum atau khusus dan dapat memberikan informasi yang berguna

kepada manajer, pemilik perusahaan, kreditor, lembaga pemerintah, masyarakat umum

serta para pemakai informasi keuangan yang lain (Niswonger dan Warren, 1999: 15)

2 Akuntansi Biaya

Bidang akuntansi ini menekankan pada masalah penetapan dan pengendalian biaya.

Lingkupnya ini mengenai biaya selama proses produksi dan harga pokok dari barang

barang yang selesai diproduksi. Hasil akhirnya biasanya adalah laporan-laporan

operasional dan manajerial yang disusun berdasarkan data berupa biaya yang

menunjukkan tingkat proses produksi dalam periode tertentu.(Suardjono, 1996: 27)

2. Auntansi Manajemen

Bidang akuntansi menekankan pada masalah pemanfaatan data biaya untuk

menentukan biaya barang yang terjual (Cost of good sold), pegendalian dan

perencanaan produksi. Bidang ini lebih menekankan pada pemanfaatan data akuntansi

untuk pengambilan keputusan dan pengendalian operasi perusahaan secara

keseluruhan yang meliputi fungsi produksi, pemasaran, personalia, dan pendanaan

atau pembelanjaan perusahaan (Suardjono,1996: 27)

4. Pemeriksaan Akuntansi

Adalah bidang akuntansi yang membahas suatu pemeriksaan atas catatan-catatan

akuntansi secara independent, dalam melaksanakan suatu pemeriksaan, seorang

akuntan tersebut memeriksa catatan yang mendukung laporan keuangan sebuah

perusahaan dan memberikan pendapat mengenai kelayakan dan keandalan laporan

keuangan tersebut menyangkut ketaatan pada prinsip-prinsip akuntansi yang diterima

5. Sistem Akuntansi

Bidang ini mempelajari berbagai rancangan bangunan prosedur-prosedur untuk

pengumpulan, penciptaan, dan pelaporan data akuntansi yang paling sesuai dengan

kebutuhan suatu perusahaan tertentu. Pengertian sistem akuntansi kemudian

cenderung menjadi lebih sempit yaitu menjadi elctronic data processing yang menjadi

bagian sistem yang lebih besar yaitu sistem informasi akuntansi (Suardjono, 1996: 27)

6. Akuntansi Pajak

Bidang ini membahas berbagai transaksi penting perusahaan dan berbagai peraturan

perpajakan yang bersangkutan serta pengaruh peraturan tersebut terhadap laporan

keuangan khususnya penentuan besarnya laba perusahaan (Suwardjono, 1996: 28)

7. Akuntansi Keprilakuan

Bidang ini menggunakan metodologi ilmu pengetahuan perilaku untuk melengkapi

gambaran informasi dengan mengukur dan melaporkan faktor manusia yang

mempengaruhi keputusan bisnis dan hasil mereka (Ikhsan dan ishak,2005: 4)

8. Akuntansi Pemerintah

Bidang ini membahas perekayasaan akuntansi untuk unit organisasi non profit seperti

pemerintah, rumah sakit, sekolah, yayasan dan sebagainya. Akuntansi pemerintah

khususnya mempelajari perekayasaan akuntansi organisasi pemerintah (Suwardjono,

1996: 28)

2.2.3. Pengertian Pemeriksaan Akuntansi

Menurut Aren dan loebbecke (1997: 1), pemeriksaan akuntansi yang lebih sering

informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang

yang kompeten dan independent untuk dapat menentukan dan melaporkan kesesuian

informasi dimaksud dengan kriteria-kriteria yang telah ditetapkan.

Carmichael dan willingham (dalam Santoso, 2003: 1) mendefisinikan audit sebagai

proses yang sistematis untuk memperoleh dan mengevaluasi secara objektif bukti-bukti

yang berhubungan dengan suatu asersi mengenai kegiatan dan transaksi ekonomi untuk

memastikan tingkat kesesuaian antara asersi tersebut dengan kriteria-kriteria yang telah

ditetapkan. Kemudian mengkomunikasikan hasil pemeriksaan tersebut kepada pihak

yang berkepentingan.

Pernyataan tersebut selaras dengan pendapat Jusup. Menurut Jusup, Haryono

(2001: 11), audit adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi

bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian- kejadian

ekonomi secara objektif untuk menentukan tingkat kesesuaian antara asersi tersebut

dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada

pihak-pihak yang berkepentingan.

Dari definisi di atas bisa di simpulkan bahwa audit merupakan suatu proses

evaluasi terhadap kegiatan-kegiatan yang dilakukan perusahaan atau instansi berdasarkan

bukti terkait untuk mendeteksi kesalahan-kesalahan yang terjadi dalam perusahaan atau

2.2.4. Belajar

2.2.4.1. Pengertian Belajar

Belajar adalah kegiatan yang berproses dan merupakan unsur yang sangat

fundamental dalam setiap penyelengaraan jenis dan jenjang pendidikan. Ini berarti bahwa

berhasil atau gagalnya pencapaian tujuan pendidikan itu amat bergantung pada proses

belajar yang dialami, baik ketika ia berada di sekolah maupun di lingkungan luar sekolah

atau keluarganya sendiri. Berikut ini akan disajikan beberapa pengertian belajar menurut

beberapa ahli agar pemahaman yang benar mengenai arti belajar dengan segala aspek,

bentuk, dan manifestasinya mutlak diperlukan.

Barlow dalam Sah (2006: 90) mendefinisikan belajar adalah suatu proses adaptasi

atau penyesuaian tingkah laku yang berlangsung secara progresif sedangkan Chapplin

dalam Syah (2006: 90) merumuskan belajar dari dua macam rumus, bahwa adalah

perolehan perubahan tingkah laku yang relatif menetap sebagai akibat latihan dan

pengalaman dan yang kedua belajar dalah proses memperoleh respon-respon sebagai

akibat adanya latihan-latihan khusus.

Selain itu Hitzman dalam Syah (2006: 90) bahwa belajar adalah suatu perubahan

yang terjadi dalam diri organisme disebabkan oleh pengalaman yang dapat

mempengaruhi tingkah organisme tersebut. Dari berbagai definisi di atas dapat diambil

kesimpulan bahwa belajar adalah tahapan perubahan secara seluruh tingkah laku individu

yang relatif menetap sebagai hasil pengalaman dan interaksi dengan lingkungan yang

melibatkan proses kognitif.

Berdasarkan dari uraian tersebut, dapat disimpulkan bahwa belajar adalah suatu

pengetahuan yang menimbulkan suatu perubahan dari tidak tahu menjadi tahu yang

relative menetap serta membawa pengaruh dan manfaat yang positif bagi siswa dalam

berinteraksi dengan lingkungannya dalam mata kuliah Pemeriksaan Akuntansi II

2.2.4.2. Proses Belajar

Purwanto (2006: 86) menguraikan beberapa macam cara penyesuaian diri yang

dilakukan manusia dengan sengaja maupun tidak sengaja, dan bagaimana hubungannya

dengan belajar.

1. Belajar dan Kematangan

2. Belajar dan Penyesuain diri

3. Belajar dan Pengalaman

4. Belajar dan Bermain

5. Belajar dan Pengertian

6. Belajar dan Menghapal/Mengigat.

7. Belajar dan latihan

Keduannya menyebabkan perubahan/proses dalam tingkah laku, sikap dan

pengetahuan. Namun, ada proses belajar tanpa latihan. Ada pula yang hanya dengan

pengertian saja, tanpa latihan. Belajar tidak hanya melatih kematangan, menyesuaikan

diri, memperoleh pengalaman, pengertian atau latihan-latihan.

Menurut Suprijanto (2007: 40) membagi proses belajar menjadi dua yaitu proses

belajar yang terjadi dalam diri seseorang yang sedang melakukan kegiatan belajar tanpa

dapat terlihat lahiriyah ( terjadi dalam pikiran orang) yang disebut proses belajar intern.

terjadinnya proses intern dalam diri pesertadidik. Proses ekstern ini merupakan indikator

yang menunjukkan apakah dalam diri seseorang telah terjadi proses belajar atau tidak.

Proses belajar yang terjadi dalam diri seseorang yang sedang belajar berlangsung

melalui enam tahapan, yaitu (1) motivasi, (2) perhatian pada pelajaran, (3) menerima dan

mengigat,, (4) repruduksi, (5) generalisasi, serta (6) melaksanakan tugas belajar dan

umpan balik.

2.2.4.3. Faktor-Faktor yang Mempengaruhi Belajar

Faktor-Faktor yang mempengaruhi belajar dalam banyak hal sering kali berkaitan

dan mempengaruhi satu sama lain. Seorang mahasiswa yang bersikap conserving

terhadap ilmu pengetahuan atau bermotif ekstrinsik biasanya cenderung mengambil

pendekatan belajar yang sederhana dan tidak mendalam. Sebaliknya seorang yang

berinteligensi tinggi dan mendapat dorongan positif mungkin akan memilih pendekatan

belajar yang lenih mementingkan kualitas hasil pembelajaran. Jadi karena pengaruh

faktor-faktor tersebut maka muncul mahasiswa yang berprestasi tinggi (high-achievers)

dan mahasiswa yang gagal (under-achievers).

Secara global faktor-faktor yang mempengaruhi belajar mahasiswa dapat kita

bedakan menjadi tiga macam (Syah, 2006: 132 )yaitu:

1. Faktor Internal (faktor dari dalam mahasiswa) yakni keadaan/kondisi jasmani dan

rohani mahasiswa

2. Faktor Eksternal (faktor dari luar mahasiswa) yakni kondisi lingkungan di sekitar

3. Faktor Pendekatan Belajar (Approach To Learning) yakni jenis upaya belajar

mahasiswa yang meliputi strategi dan metode yang digunakan mahasiswa untuk

melakukan kegiatan pembelajaran materi-materi pembelajaran.

2.2.5. Prestasi Belajar

2.2.5.1. Pengertian Prestasi Belajar

Menurut Kamus Besar Bahasa Indonesia (1999: 700) prestasi belajar adalah

penguasaan pengetahuan atau keterampilan yang dikembangkan oleh mata pelajaran,

lazimnya yang ditunjukkan dengan nilai tes atau angka nilai yang diberikan oleh guru.

Sedangkan menurut Winkel dalam Farida(2003: 80) mengemukakan bahwa prestasi

belajar berarti hasil yang bisa diberikan oleh mahasiswa, lebih lanjut dijelaskan oleh

Winkel bahwa penelitian atau evaluasi diadakan melalui proses belajar mengajar, selain

itu juga peninjauan terhadap komponen-komponen yang membentuk proses belajar

mengajar.

Menurut Arifin dalam Farida (2003: 80) mengatakan bahwa kata prestasi belajar

dari bahasa Belanda, yaitu prestasi yang hasil usaha.Ditinjau dari fungsinya prestasi

belajar menurut Arifin dalam Farida (2003: 80) adalah sebagai berikut :

1. Prestasi belajar sebagai indikator kualitas dan kuantitas pengetahuan yang telah

dikuasai oleh anak didik.

2. Prestasi belajar sebagai lambang pemusatan hasrat ingin tahu.

3. Prestasi belajar juga sebagai bahan informasi dalam inovasi pendekatan. Hal ini

dalam meningkatkan ilmu pengetahuan dan berperan sebagai umpan balik dalam

meningkatkan mutu pendidikan.

4. Prestasi belajar sebagai indikator intern dan ekstern dari insttitusi pendidikan.

Indikator intern adalah prestasi belajar dapat dijadikan indikator prokduktivitas suatu

institusi pendidikan, sedangkan indikator ekstern menunjukan bahwa prestasi belajar

dijadikan indikator kesuksesan peserta didik di masyarakat.

5. Prestasi belajar dapat dijadikan indikator terhadap daya serap (kecerdasan peserta

didik)

Sedangkan menurut Farida (2003: 81) bahwa prestasi belajar merupakan hasil yang

telah diciptakan atau diperoleh dengan jalan keuletan kerja.

Dari pengertian tersebut maka prestasi belajar adalah hasil yang telah dicapai atau

hasil yang telah diperoleh subjek belajar dengan jalan keuletan dan ketekunan kerja,

prestasi belajar merupakan output dari interaksi belajar mengajar yang berlangsung dalam

suatu proses yang diperoleh oleh faktor-faktor lain.

2.2.5.2. Faktor-Faktor Mempengaruhi Prestasi Belajar

Untuk meraih prestasi belajar yang baik, banyak sekali faktor yang perlu

diperhatikan karena di dalam dunia pendidikan tidak sedikit siswa yang mengalami

kegagalan. Kadang ada siswa yang memiliki dorongan yang kuat untuk berprestasi yang

dihasilkan di bawah kemampuan.

Menurut Sherizer dan Stone (dalam Wahyuningsih, 2004: 13-20), secara garis besar

faktor-faktor yang mempengaruhi belajar dan prestasi belajar dapat digolongkan menjadi

1. Faktor internal

Faktor internal merupakan faktor yang berasal dari dalam diri siswa yang dapat

mempengaruhi prestasi belajar. Faktor ini dapat dibedakan menjadi dua kelompok.

a. Faktor fisiologis

Dalam hal ini, faktor fisiologis yang dimaksud adalah faktor yang berhubungan

dengan kesehatan dan pancaindera.

b. Faktor psikologis

Ada banyak faktor psikologis yang dapat mempengaruhi prestasi belajar siswa,

antara lain adalah: intelegensi, sikap, motivasi.

2. Faktor eksternal

Selain faktor-faktor yang ada dalam diri siswa, ada hal-hal lain diluar diri yang dapat

mempengaruhi prestasi belajar yang akan diraih, antara lain adalah :

a. Faktor lingkungan keluarga

1. Sosial ekonomi keluarga

2. Pendidikan orang tua

3. Perhatian orang tua dan suasana hubungan antara anggota keluarga

b. Faktor lingkungan sekolah

1. Sarana dan prasarana

2. Kompetisi guru dan siswa

3. Kurikulum dan metode mengajar

c. Faktor lingkungan masyarakat

2. Partisipasi terhadap pendidikan

Menurut Winkle (dalam Muland, 2009: 3) menyebutkan faktor-faktor yang

mempengaruhi prestasi belajar adalah :

1. Faktor-faktor pada siswa

a. Faktor psikis : intelektual dan non intelektual

b. Faktor fisik : kondisi fisik

2. Faktor-faktor diluar siswa

a. Pengaturan proses belajar disekolah

(1) Kurikulum pengajaran

(2) Disiplin sekolah

(3) Teacher effectifitas

(4) Pengelompokan siswa

(5) Fasilitas belajar

b. Faktor-faktor sosial disekolah

(1) Sistem sosial

(2) Status sosial siswa

(3) Interaksi guru siswa

c. Faktor-faktor situasional

(1) Keadaan politik ekonomis

(2) Keadaan waktu dan tempat

(3) Keadaan musim

Dari pendapat yang dikemukakan oleh beberapa ahli di atas bisa ditarik kesimpulan

eksternal mahasiswa. Karena keterbatasan yang dimiliki oleh peneliti maka penelitian ini

hanya membahas beberapa faktor yang mempengaruhi prestasi belajar dalam mata kuliah

Pemeriksaan Akuntansi II yaitu gaya belajar, motivasi, lingkungan belajar, dan

intelectual skill.

2.2.6. Gaya Belajar

2.2.6.1. Pengertian Gaya Belajar

Gaya belajar adalah kunci mengembangkan kinerja dalam segala kondisi dan

situasi. Dunn (dalam DePorter&Heranacki, 2001: 110) menemukan banyak variabel

yang mempengaruhi cara belajar orang. Mencakup faktor fisik, emosional, sosiologis,

dan lingkungan. Ada dua kategori utama tentang bagaimana orang belajar yaitu :

bagaimana manusia menyerap informasi dengan mudah dan cara mengatur dan

mengelola informasi tersebut.

Menurut Nasution (2000: 93) Gaya Belajar atau ”learning style” adalah cara murid

berinteraksi dan menggunakan perangsang-perangsang yang diterima dalam proses

belajar.

DePorter & Hernacki (2001: 112-121) membagi gaya belajar berdasarkan tiga

kategori yaitu visual, auditorial dan kinetis. Walaupun seseorang menggunakan

ketigannya pada tahapan tertentu, kebanyakan orang lebih cenderung pada salah satu

diantarannya.

a. Visual

Orang-orang visual lebih suka membaca makalah dan memperhatikan ilustrasi yang

berbicara secara cepat. Orang-oarng ini belajar melalui apa yang mereka lihat.

Seringkali mengetahui apa yang harus dikatakan, tetapi tidak pandai dalam memilih

kata-kata.

b. Auditorial

Mahasiswa auditorial melakukan belajar melalui apa yang mereka dengar.Gaya belajar

ini lebih memahami materi ketika ada orang yang menjelaskan materi kepadanya.

Orang seperti ini cenderung suka berbicara pada dirinya sendiri saat bekerja.

Orang-orang dalam kategori ini biasanya merasa kesulitan dalam menuliskan rangkaian

kata-kata, dia lebih suka berbicara. Pelajar auditorial belajar melalui apa yang mereka

dengar

c. Kinetis

Mahasiswa kinetis lebih baik dalam aktivitas bergerak dan interaksi kelompok, mereka

cenderung berbicara dengan perlahan. Berbicara dengan kalimat yang mengandung

aksi. Orang-orang ini belajar lewat gerak dan sentuhan.

Belajar berlangsung dalam empat fase yaitu : fase ”apprehending”, pada fase ini

seseorang harus memperhatikan stimulus tertentu, harus menangkap artinya dan

memahaminya. Suatu stimulus dapat ditafsirkan dengan berbagai cara. Setelah itu terjadi

fase ”acquisition”dan ini terbukti dari kesanggupan yang diperoleh seseorang untuk

melakukan sesuatu yang belum diketahui sebelumnya. Kemampuan yang baru itu

diingat sebentar saja, misalnya beberapa menit setelah nomor telepon untuk memutar

nomor tertentu, dapat pula diingat sepanjang hidup. Jadi ada ingatan jangka pendek, ada

pula ingatan jangka panjang. Yang terakhir ini sangat penting bagi pendidikan. Apa yang

disimpan itu pada suatu waktu diperlukan dan diambil dari simpanan ini disebut fase

retrival” atau pengambilan kembali. Retrival ini tidak semata-mata mengeluarkan

kembali apa yang disimpan, akan tetapi menggunakannya dalam situasi tertentu atau

untuk memecahkan suatu masalah.

Berbagai penelitian telah dilakukan untuk membuktikan bahwa siswa memiliki cara

belajar dan berfikir yang berbeda-beda. Siswa akan merasa lebih efektif dan lebih baik

dengan menggunakan lebih banyak mendengarkan, namun orang lain merasa lebih baik

dengan membaca dan bahkan ada yang merasa bahwa hasilnya akan optimal jika kita

belajar langsung memperaktekkan apa yang akan dipelajari. Bagaimana cara belajar akan

sangat mempengaruhi struktur otak. Hal ini yang kemudian kita kenal sebagai learning

tyle (Gaya Belajar) yang terdiri dari (http://www.ubb.ac.id ) :

a. Modalitas

Dalam menyikapi berbagai macam mengenai gaya belajar, tentulah harus ditambah

dengan logika dan kebudayaan cara kerja siswa, dan yang paling penting dari semua

diatas adalah suatu cara kerja otak siswa yang mana dalam hal ini disebut denagn

modalitas belajar. Secara singkat modalitas belajar adalah, suatu cara bagaimana otak

menyerap informasi yang masuk melalui panca indera secara optimal. Menurut

Howard Garner modalitas belajar tersebut dapat dikarakteristik menjadi belajar

1). Auditory

Orang yang memiliki gaya belajar Auditory, belajar dengan mengandalkan

pendengaran untuk bisa memahami sekaligus mengigatkanya. Karakteristik model

belajar ini benar-benar menempatkan pendengaran sebagai alat utama untuk

menyerap informasi atau pengetahuan. Artinya, untuk bisa mengigat dan

memahami informasi tertentu, yang bersangkutan haruslah mendengar lebih dulu.

Siswa langsung informasi dalam bentuk tulisan, selain memiliki kesulitan menukis

ataupun membaca.

2). Visual

Orang yang memiliki gaya belajar Visual, belajar dengan menitik beratkan

ketajaman penglihatan. Artinya, bukti-bukti konkrit harus diperlihatkan terlebih

dahulu agar mereka paham. Ciri-ciri orang memiliki gaya belajar visual adalah

kebutuhan yang tinggi untuk melihat dan menangkap informasi secara visual

sebelum mereka memahaminya. Konkritnya, yang bersangkutan lebih mudah

menangkap pelajaran lewat materi bergambar, selain itu, mereka memiliki

kepekaan kuat terhadap warna, disamping mempunyai pemahaman yang cukup

terhadap masalah artistik. Hanya saja biasanya mereka memiliki kendala berdialog

secara langsung karena terlalu reaktif terhadap suara, sehingga sulit mengikuti

anjuran secara lisan dan tulisan

3). Reading

Orang yang memiliki gaya belajar Reading, belajar dengan menitik beratkan pada

sebagai alat utama untuk menyerap informasi atau pengetahuan. Artinya, untuk bisa

mengngat dan memahami informasi tertentu, yang bersangkutan haruslah membaca

atau menuliskannya lebih dulu. Mereka yang memiliki gaya belajar ini menyukai

hal-hal yang berbau teoritis dan umumnya susah menyerap secara langsung

informasi dalam bentuk peragaan atau praktis.

4). Kinesthetic

Orang yang memiliki gaya belajar, Kinesthetic mengharuskan individu yang

bersangkutan menyentuh sesuatu yang memberikan informasi tertentu agar orang

tersebut bisa mengingatkannya . Tentu saja ada beberapa karakteristik model

belajar seperti ini yang tak semua orang bisa melakukannya. Karakter pertama

adalah menempatkan tangan sebagai alat penerima informasi utama agar bisa terus

mengingatkannya. Hanya dengan memegangnya saja, seseorang yang memiliki

gaya belajar ini bisa menyerap informasi tanpa harus membaca penjelasannya.

Karakter berikutnya dicontohkan sebagai orang yang tak tahan duduk manis

berlama-lama mendengarkan penyampaian informasi. Tak heran kalau individu

yang memiliki gaya belajar ini merasa belajar lebih baik kalau prosesnya disertai

kegiatan fisik. Kelebihhanya, mereka memiliki kemampuan mengkordinasikan

sebuah tim disamping kemampuan mengendalikan gerak tubuh (atlethic ability).

Tak jarang, orang yang cenderung memiliki karakter ini lebih mudah menyerap dan

memahami informasi dengan cara menjiplak gambar atau untuk kemudian belajar

mengucapkan atau memahami fakta. Mereka yang memiliki

karakteristik-karakteristik di atas dianjurkan untuk belajar melalui pengalaman dengan

membolehkan bermain. Cara sederhana yang juga bisa ditempuh adalah secara

berkala mengalokasikan waktu untuk sejenak beristirahat di tengah waktu

belajarnya.

b. Spectrum

Dari segi memandang sesuatu dan bagaimana siswa melakukan pengaturan informasi,

ada orang yang cenderung memandang sesuatu secara abstrak, dan ada pula yang

konkrit. Sedangkan dari aspek pengaturan informasi, manusia mengolahnya secara

sekuensial (teratur/urut) dan acak (random).

Seorang Profesor dibidang Kurikulum dan pengajaran di Universitas

Connecticut, Gregorc, menggabungkan kedua faktor di atas menjadi 4 karakter gaya

berpikir seseorang . Tiap orang memiliki salah satu gaya berpikir yang dominan

diantara keempat tipe yang ada. Keempat tipe gaya berpikir tersebut adalah : Concrete

SequentiaL (CS), Absract Random (AR), Abstract Sequential (AS) , Concrete Random

(CR).

1). Concrete Sequensial (CS)

Orang dengan tipe ini adalah orang yang cenderung, teratur, dan rapi. Mereka

selalu mengerjakan tugas tepat waktu, terencana dan tidak suka hal-hal yang

bersifat mendadak. Selain itu mereka dengan ciri CS tidak senang mengerjakan

tugas yang bertumpuk-tumpuk. Biasanya agak perfectsionis sehingga ingin segala

sesuatu dikerjakan dengan sempurna dan terencana.

Biasannya merupakan pemikir yang cerdas dan punya ide-ide yang brilian. Orang

ini senang mengetahui dan berpikir tentang apa yang tidak dipikirkan orang lain.

Senang membaca membuatnya senang untuk berdiskusi, bahkan berdebat dengan

orang lain. Bahkan, terkadang mereka lupa bahwa orang di sekitarnya sama sekali

tidak paham dengan ide-idenya yang terlalu ” tinggi” Lebih menyukai belajar

secara individu daripada berkelompok . Mereka sering disebut ”konseptor ulung”

dan jago menganalisis informasi.

3). Abstract Random (AR)

Segala sesuatu seringkali dihubungkan dengan perasaan dan emosi, sehingga

mereka terkenal sangat sensitif. Semua bisa menjadi menyenangkan jika mood-nya

sesuai, tapi menjadi buruk jika mereka sudah tidak lagi memiliki emosi positif

terhadap sesuatu. Mudah kehilangan konsentrasi, banyak pertimbangan, dan suka

mencoret-coret tanpa arti di buku adalah ciri tipe ini. Mereka juga sangat menjaga

hubungan dengan orang lain, tidak senang jika mengalami konflik, dan dikenal

”perhatian” di antara orang-orang sekitarnya. Selain itu, mereka juga sangat mudah

terpancing emosinya. Dengan kata lain ”mudah tersentuh” . Ekspresi yang spontan

itu mungkin karena kesulitan mereka mengungkapkan sesuatu secara verbal kepada

orang lain.

4). Concret Random (CR)

Sering dianggap sebagai orang yang kreatif karena senang mencoba menyelesaikan

peduli dengan waktu. Terkenal sebagai ” Deadliner” , karena seringkali

mengerjakan sesuatu di batas akhir, meski punya banyak waktu sebelumnya. Tipe

ini bisa mengerjakan beberapa pekerjaan di satu waktu, hal sangat sulit dilakukan

orang dengan tipe CR. Spontanitas dan impulsif menjadi ciri khas tipe ini, karena

begitu banyak ide-ide muncul di kepala mereka. Orang tipe CR biasanya cukup

dipercaya untuk menjadi pemimpin, meskipun menimbulkan situasi kritis karena

sifat ”deadliner-nya”. Mereka juga senang mencoba-coba sesuatu, bereksperimen,

walaupun mungkin banyak orang lain tidak menyenanginya.

c. Gaya Terima

Setiap orang adalah individu yang unik, masing-masing akan melihat dunia dengan

caranya sendiri. Meskipun kita melihat satu kejadian pada waktu yang bersamaan,

tidak menjamin kita akan sama melaporkan apa yang kita lihat. Hal ini karena setiap

orang memiliki cara berfikir dan memahami sesuatu yang berbeda-beda. Seseorang

peneliti bidang psikologi, Witkin, melalui studi risetnya mengemukakan 2 macam

karakteristik gaya belajar yang dimiliki seseorang, yaitu gaya belajar Global dan gaya

belajar Analitik.

1) Analitik

Orang yang berpikir secara Analitik dalam memandang segala sesuatu cenderung

lebih terperinci, spesifik, terorganisir, dan teratur. Namun kurang bisa memahami

masalah secara menyeluruh. Dalam mengerjakan tugas yang dibebankan, seorang

Analitik akan mengerjakan tugasnya secara teratur, dari satu tahap ke tahap

berikutnya. Mereka memiliki kecendrungan untuk mengerjakan satu tugas dalam

satu bagian yang terlewat. Orang yang memiliki cara berpikir secara Analitik

seringkali memikirkan sesuatu berdasarkan logika . Selain itu mereka menilai

fakta-fakta yang terjadi melebihi perasaannya. Mereka dapat menemukan fakta-fakta-fakta-fakta

namun seringkali kurang mengetahui gagasan utamanya, sehingga kadang mereka

tidak mengerti maksud dan tujuannya dalam mengerjakan sesuatu. Mereka sangat

sulit belajar bila ada gangguan, karena biasanya pikirannya hanya terfokus pada

suatu masalah saja.

2). Global

Orang yang berpikir secara Global cenderung melihat segala sesuatu secara

menyeluruh, dengan gambaran yang besar, namun demikian mereka dapat melihat

hubungan antara satu bagian dengan bagian yang lain. Orang yang Global juga

dapat melihat hal-hal yang tersirat, serta menjelaskan permasalahan dengan

kata-katanya sendiri. Mereka dapat melihat adannya banyak pilihan dalam mengerjakan

tugas dan dapat mengerjakan beberapa tugas sekaligus. Orang yang berpikir secara

Global dapat bekerjasama dengan orang lain, peka terhadap perasaan orang lain dan

fleksibel. Mereka senang bekerja keras untuk menyenangkan orang lain. Senang

memberi dan menerima pujian, bahkan mereka cenderung memerlukan lebih

banyak dorongan semangat dalam memulai mengerjakan sesuatu. Mereka dapat

menerima kritikan secara pribadi. Mereka akan mengalami kesulitan bila harus

menjelaskan sesuatu setahap demi setahap. Orang yang memiliki cara berpikir

secara Global dominan biasanya kurang memiliki kerapian, walau sebenarnya

mereka memiliki keinginan besar untuk merapikannya, namun seringkali

untuk menyederhanakan sistemnya. Pikiran orang yang Global dominan tidak

pernah bisa terfokus pada satu masalah, pikirannya dapat pergi ke banyak arah

sepanjang waktu. Apabila orang Global mengerjakan satu tugas, lalu ada tugas baru

yang muncul, maka mereka akan mulai mengerjakan tugas kedua meskipun tugas

pertamanya belum selesai.

Cara belajar tidak luput dari kebiasaan belajar, Menurut The Liang Gie dalam

Hosnawati (2007: 35), mendefinisikan kebiasaan belajar sebagai perilaku seseorang yang

dilakukan secara tetap atau sama dari waktu ke waktu tanpa pemakaian banyak pikiran.

Kebiasaan belajar yang tertanam dalam diri siswa akan membentuk siswa tersebut, yaitu

membentuk corak yang sukses dan siswa yang gagal dalam belajar.

Kebiasaan belajar merupakan satu faktor dari beberapa faktor yang dapat

mempengaruhi belar, hal ini seperti yang diungkapkan Slameto (dalam Hosnawati 2007:

36) ”Kebiasaan belajar juga akan mempengaruhi belajar itu sendiri.”

Gie dalam Hosnawati (2007: 36-37) membagi 2 macam kebiasaan belajar yaitu:

Kebiasaan belajar baik, yang membantu siswa menguasai pelajaranuntuk mencapai

kemajuan belajar yang akhirnya dapat meraih sukses. Dan kebiasaan belajar buruk yaitu

kebiasan belajar yang dapat mempersulit siswa dalam memahami pengetahuan sehingga

menghambat kemajuan siswa dan akhirnya akan mengalami kegagalan.

Dari pendapat diatas dapat ditarik kesimpulan bahwa gaya belajar adalah metode

dan kebiasaan yang dilakukan mahasiswa dalam menambah ilmunya dalam mata kuliah

2.2.6.2. Pengaruh Gaya Belajar terhadap Prestasi Belajar

Gaya belajar merupakan cara atau metode yang digunakan mahasiswa untuk

menambah pemahamannya dalam suatu bidang studi. Gaya belajar cenderung menguasai

prilaku mahasiswa pada setiap kali melakukan kegiatan, karena menimbulkan kebiasaan

dan kebiasaan mengandung motivasi yang kuat.

Pada dasarnya mahasiswa belajar karena adannya kebutuhan untuk menambah

pengetahuan dan ketrampilan. Kemampuan mahasiswa berbeda antara satu dengan yang

lainnya, demikian pula dengan gaya belajar tiap orang. Gaya belajar menentukan kualitas

hasil belajar. Gaya belajar yang tidak maksimal mengakibatkan hasil belajar yang tidak

maksimal juga. Semakin sering seseorang belajar dengan giat maka semakin besar

peluang untuk memperoleh prestasi yang lebih baik . Dengan demikian ada pengaruh

positif antara gaya belajar dengan prestasi belajar.

2.2.7. Motivasi

2.2.7.1. Pengertian Motivasi

Menurut Reber (dalam Syah, 2004: 151) mendefinisikan motivasi sebagai keadaan

internal organism baik manusia maupun hewan yang mendorongnya untuk berbuat

sesuatu. Dalam pengertian ini, motivasi berarti pemasok daya (energizer),untuk

bertingkah laku secara terarah.

Menurut McDonald (dalam Sanjaya, 2008: 251) mengemukakan motivasi adalah

suatu perubahan energi dalam diri seseorang yang ditandai oleh munculnya perasaan dan

Menurut Satrock (2007: 510) mendefinisikan motivasi sebagai proses yang

memberi semangat, arah, dan kegigihan perilaku. Artinnya perilaku yang termotivasi

adalah perilaku yang penuh energi, terarah dan bertahan lama.

Perumusan kebutuhan merupakan tujuan dari motif yang mengerakan perilaku

seseorang. Motivasi dapat dipandang sebagai suatu rantai reaksi yang dimulai dengan

adanya kebutuhan, kemudian timbul rasa untuk memuaskan (mencapai tujuan), sehingga

menimbulkan ketegangan psikologis yang akan mengarahkan perilaku kepada tujuan

(kepuasan).

Teori Hirarki kebutuhan yang dikembangkan oleh Maslow memandang kebutuhan

manusia berjenjang dari yang paling rendah hingga yang paling tinggi, dimana jika suatu

tingkat kebutuhan telah terpenuhi, maka kebutuhan tersebut tidak lagi berfungsi sebagai

motivator. Hirarki kebutuhan Maslow sebagai berikut :

1. Kebutuhan fisik dan biologis, yaitu kebutuhan untuk menunjang kebutuhan

hidup manusia. Jika fisiologis belum terpenuhi maka kebutuhan lain tidak memotivasi

manusia.

2. Kebutuhan keselamatan dan keamanan, yaitu kebutuhan untuk terbebas dari bahaya

fisik dan rasa takut kehilangan.

3. Kebutuhan sosial, yaitu kebutuhan untuk bergaul dengan orang lain dan untuk

diterima sebagai bagian dari yang lain.

4. Kebutuhan akan penghargaan, yaitu kebutuhan untuk dihargai oleh orang lain

5. Kebutuhan akan aktulisasi diri, yaitu kebutuhan untuk mengaktulisasikan semua

kemampuan dan potensi yang dimiliki hingga menjadi orang yang seperti

dicita-citakan. Menurut Maslow kebutuhan ini merupakan kebutuhan paling tinggi dalam

hirarki.

Dalam perkembangan selanjutnya, motivasi dapat dibedakan menjadi 2 yaitu

motivasi ekstrinsik dan intristik. Motivasi interistik adalah hal dan keadaan berasal dari

dalam diri siswa sendiri yang dapat mendorongnya melakukan tindakan belajar. Motivasi

ekstrinsik adalah hal dan keadaan yang datang dari luar individu siswa juga

mendorongnya untuk melakukan kegiatan belajar (Syah, 151-152).

Menurut Dimiyati dan Mujiono (dalam Ambarwati, 2007: 11-14) menyebutkan

sumber-sumber motivasi instrinsik dan ekstrinsik adalah:

1). Motivasi intrinsik

a Bakat siswa.

b. Kemampuan siswa

c. Ketrampilan

d. Minat siswa

2). Motivasi Ekstrinsik

a. Sarana dan prasarana.

b. Lingkungan sebagai sumber media.

Dari definisi diatas dapat ditarik kesimpulan bahwa motivasi adalah dorongan

untuk melakukan kegiatan belajar, bisa timbul dari diri mahasiswa itu sendiri dan dari

orang lain dalm mata kuliah Pemeriksaan Akuntansi II meliputi motivasi eksrinsik dan

2.2.7.2. Pengaruh Motivasi Terhadap Prestasi Belajar

Motivasi dalam belajar adalah faktor yang penting karena hal tersebut merupakan

keadaan yang mendorong keadaan siswa untuk melakukan belajar. Jadi adanya motivasi

merupakan indikator kesungguhan dan kuntinuitas yang mengarah pada objek tertentu.

Berprestasi adalah hasil yang dicapai atau diperoleh oleh siswa setelah menerima materi

pelajaran yang berupa penguasaan/ kemampuan yang biasannya ditunjukkan dengan

nilai/angka yang diberikan oleh guru.konsep berprestasi menurut Mc Celland (dalam

Risnawati, 2007: 17) adalah sebagai suatu usaha untuk mencapai sukses, yang bertujuan

untuk berhasil dalam berkompetisi dengan suatu ukuran keunggulan. Ukuran keunggulan

yang dimaksud dalam hal ini dapat berupa prestasi orang lain, tetapi dapat juga berupa

motivasi belajar tinggi, yang mempunyai sikap yang positif terhadap situasi yang dapat

mendukung terjadinnya motivasi belajar. Selanjutnya Mc Celland dalam berbagai

percobaan menunjukkan bahwa individu yang mempunyai motivasi belajar yang tinggi

dihadapkan pada tugas-tugas yang cenderung melakukannya semakin baik, sehingga

apabila mereka berhasil, mereka tampak antusias untuk menyelesaikan tugas-tugas yang

lebih berat dan lebih baik lagi.

Persoalan mengenai motivasi dalam belajar adalah bagaimana cara mengatur agar

motivasi dapat ditingkatkan. Demikian pula dalam kegiatan belajar mengajar seorang

anak didik akan berhasil jika mempunyai motivasi untuk

belajar.(http://kampungblog.com).

Motivasi mempuyai dua fungsi dalam proses pembelajaran yaitu mendorong

ditunjukkan setiap individu pada dasarnya diarahkan untuk memenuhi kebutuhan atau

untuk mencapai tujuan yang telah ditentukan. (Sanjaya, 2008: 253). Memperhatikan

fungsi tersebut, maka jelas motivasi dapat menentukan keberhasilan suatu proses

pembelajaran dalam mata kuliah Pemeriksaan Akuntansi II. Dengan demikian ada

pengaruh positif antara motivasi dengan prestasi belajar.

2.2.8. Lingkungan

2.2.8.1. Pengertian Lingkungan

Lingkungan belajar menurut Saroni (dalam Kusmoro, 2008: 2) adalah ”segala

sesuatu yang berhubungan dengan tempat proses pembelajaran dilaksanakan. Lingkungan

ini mencakup dua hal utama, yaitu lingkungan fisik dan lingkungan sosial, kedua

lingkungan aspek tersebut dalam proses pembelajaran haruslah saling mendukung,

sehingga siswa merasa nyaman di sekolah dan mau mengikuti proses pembelajaran

secara sadar dan bukan karena tekanan ataupun keterpaksaan”

Sidjabat (2009) menuliskan bahwa: Penelitian mengungkapkan bahwaefektivitas

belajar terjadi jauh lebih besar dalam kelas kecil, daripada dalam kelas besar (lebih dari

20 peserta) . McKeachie, dalam Teahing Tips , menyatakan bahwa dalam kelas kecil

banyak keuntungan yang dapat diperoleh. Dua diantaranya dijelaskan berikut ini:

a. Kelas ukuran kecil

Kelas ukuran kecil sangat baik dalam meningkatkan gairah dan kemampuan belajar

mereka yang memiliki motivasi rendah sebab guru dapat menyapa masing-masing

peserta secara pribadi. Dalam kelas ukuran kecil guru memiliki kesempatan yang

menunjukkan bahwa guru menaruh perhatian terhadap keberadaan dan kebutuhan

mereka. Rasa dihargai akan muncul dalam diri peserta didik.Sudah tentu hal demikian

sangat bermanfaat bagi tujuan yang menekankan segi-segi penerapan, analisis,

sintesis, serta pemikiran kritis. Pembahasan suatu pokok bahasan secara kritis selalu

dapat dilakukan bersama-sama.

b. Kelas ukuran besar

Dalam kelas ukuran besar sebaliknya guru memiliki kesempatan yang relatif kecil

untuk lebih mengenal peserta didiknya. Sering peserta didiknya merasa kurang terlibat

atau tidak perlu terlibat dalam kegiatan diskusi. Mereka hadir untuk memenuhi jumlah

kehadiran, yang mungkin sebagai prasarat bagi kelulusan. Kelas ukuran besar juga

cenderung memusatkan kegiatan mengajarnya kepada guru. Untuk memukau

perhatian peserta didik selama pengajar berlangsung, guru harus mengadakan

persiapan yang sangat matang sehingga dapat mengemukakan ide-ide secara jelas,

sistematis, disertai contoh-contoh yang konkrit.

Menurut Sujana dalam Ambarwati (2007: 13-14) lingkungan sebagai sumber media

dibagi menjadi tiga bagian:

a. Lingkungan Keluarga

Keluarga mempunyai pengaruh yang sangat kuat terhadap perkembangan anak

terutama pada saat berlangsungnya proses belajar mengajar. Keluarga sebagai

kelompok sosial terkecil dari masyarakat berfungsi sebagai tempat pendidikan yang

pertama dan utama. Dengan adanya perhatian dari orang tua, suasana rumah yang

Sebaliknya apabila suasana rumah kacau akan mengakibatkan minat belajar dan hasil

belajar yang buruk.

b. Lingkungan Sekolah

Sekolah ikut membantu dalam membimbing anak agar berhasil dalam kehidupan.

Sekolah dalam hal ini bukan hanya tergantung dari faktor guru,anak dan gedung tetapi

semua faktor yang ada dalam hal menunjang berhasilnya pendidikan anak, yaitu cara

penyajian pelajaran, hubungan antara anak dengan anak, pembagian jam pelajaran dan

disiplin sekolah.

c. Lingkungan Masyarakat

Lingkungan masyarakat meliputi teman bergaul, kegiatan dalam masyarakat seperti

perkumpulan pemuda olah raga dan sebagainya sehingga waktu untuk belajar menjadi

berkurang serta corak kehidupan tetangga juga mempengaruhi proses belajar.

Menurut Sartain dalam Purwanto (2006: 72-73) mengatakan bahwa apa yang

dimaksud dengan lingkungan (environment) ialah meliputi semua kondisi-kondisi dalam

dunia ini yang dalam cara-cara tertentu mempengaruhi tingkah laku, pertumbuhan,

perkembangan atau life processes kecuali gen-gen, dan bahkan gen-gen dapat pula

dipandang sebagai menyiapkan lingkungan yang lain. Lingkungan dibagi menjadi tiga

bagian yaitu lingkungan alam atau luar, lingkungan dalam, dan lingkungan sosial.

Lingkungan alam/luar adalah segala sesuatu yang termasuk dalamdunia ini kecuali

manusia. Lingkungan dalam ialah segala sesuatu yang tidak termasuk lingkungan

yang mempengaruhi kita. Pengaruh lingkungan sosial itu ada yang diterima secara

langsung dan ada yang tidak langsung. Pengaruh secara langsung, seperti dalam

pergaulan sehari-hari dengan orang lain, dengan keluarga, teman-teman, kawan sekolah,

sepekerjaan, dan sebagainya. Pengaruh tidak langsung melalui radio, dan televisi, dengan

membaca buku-buku.

Masing-masing diantara manusia terutama dalam hal kepribadian adalah hasil

interaksi antar gen-gen dan lingkungan sosial, sehingga membuat tiap manusia itu

berbeda antara yang satu dengan yang yang lainnya.

Menurut DePotter (2000: 78) mengemukakan bahwa lingkungan kelas

mempengaruhi kemampuan siswa untuk berfokus dan menyerap informasi. Peningkatan

seperti poster dan ikon akan menampilkan isi pelajaran secara visual, sementara poster

afirmasi menguatkan dialog internal siswa. Alat bantu belajar dapat menghidupkan

gagasan abstrak dan mengikutsertakan pelajar kinetis. Pengaturan bangku mendukung

hasil belajar. Musik membuka kunci keadaan belajar optimal dan membantu menciptakan

asosiasi. Pengkonsentrasian unsur-unsur dalam lingkungan sangat berpengaruh pada

kemampuan siswa untuk belajar lebih banyak dengan usaha sangat lebih sedikit.

Menurut Hamalik (2008: 195-196) mendefinisikan lingkungan sebagai dasar

pengajaran adalah faktor kondisional yang mempengaruhi tingkah laku individu dan

merupakan faktopr belajar yang penting. Lingkungan belajar terdiri dari:

1). Lingkungan sosial adalah lingkungan masyarakat baik kelompok besar ataupun

kelompok kecil.

2). Lingkungan personal meliputi individu-individu sebagai suatu pribadi berpengaruh

3). Lingkungan alam atau fisik meliputi semua sumber daya alam yang dapat

diberdayakan sebagai sumber belajar.

4). Lingkungan cultural mencakup hasil budaya dan teknologi yang dapat dijadikan

sumber belajar dan yang dapat menjadi faktor pendukung pengajaran. Dalam konteks

ini termasuk sistem nilai, norma, dan adat kebiasaan.

Dari pendapat di atas dapat disimpulkan bahwa lingkungan belajar adalah segala

sesuatu yang berada disekitar siswa dalam proses belajar baik di rumah maupun di kelas

dan di Universitas. Meliputi Lingkungan fisik dan lingkungan non fisik dalam mata

kuliah Pemeriksaan Akuntansi II.

2.2.8.2. Pengaruh Lingkungan terhadap Prestasi Belajar

Lingkungan mempengaruhi prestasi belajar dalam berkonsentrasi untuk belajar.

Pelajar akan memaksimalkan kemampuan dan konsentrasinya, jika pelajar akan

mengetahui faktor apa saja yang berpengaruh terhadap konsentrasin dan dapat

memaksimalkan konsentrasi, mereka mampu menggunakan kemampuannya pada saat

suasana yang tepat. Lingkungan belajar yang efektif adalah sebuah lingkungan belajar

yang produktif, dimana sebuah lingkungan sesuai dengan kebutuhan para pelajar.

Semakin mahasiswa berinteraksi dengan lingkungan, semakin mahir mahasiswa tersebut

mengatasi situasi-situasi yang menantang dan semakin mudah mahasiswa mempelajari

informasi baru (DePotter&Hernacki, 2001: 81). Dengan demikian ada pengaruh positif

2.2.9. Kemampuan Intelektual (intellectual Skill)

Robbin (1996: 82) berpendapat bahwa kemampuan intelektual merupakan

kemampuan yang diperlukan untuk menjalankan kegiatan mental, Kemampuan

intelektual memiliki beberapa dimensi diantaranya adalah: kecerdasan numeris,

pemahaman verbal, kecepatan konseptual, penalaran induktif, penalaran dedukatif,

visualisasi ruangan, dan ingatan.

Winkel dalam buku psikologi pengajaran (2005: 112) menyatakan bahwa

intellectual skill adalah kemampuan untuk berhubungan dengan lingkungan hidup dan

dirinnya sendiri dalam bentuk represtasi, khususnya konsep dan berbagai lambang/simbol

(huruf, angka, kata, gambar),

Jadi dapat disimpulkan bahwa kemampuan intelektual merupakan kemampuan

mahasiswa dalam membaca, memahami dan menginterprestasikan setiap informasi

khususnya yang berkaitan dengan Pemeriksaan Akuntansi II dan tidak menutup

kemungkinan informasi yang berkaitan dengan akuntansi secara keseluruhan.

2.2.9.1. Nilai Pengantar Akuntansi

Pengertian nilai pengantar akuntansi adalah penguasaan pengetahuan atau

ketrampilan mahasiswa yang dikembangkan oleh mata kuliah pengantar akuntansi yang

lazimnya ditunjukkan dengan nilai tes atau angka nilai yang diberikan oleh dosen.

Sedangkan pengertian lain menyatakan bahwa nilai pengantar akuntansi adalah salah satu

tolak ukur kemampuan mahasiswa dalam menyerap pengetahuan akuntansi.

2.2.9.1 Pengaruh Kemampuan Intelektual Terhadap Prestasi Belajar

Pengaruh kemampuan intelektual Terhadap Prestasi Belajar didasari oleh Teori

berdasarkan percobaan Thordike terhadap tingkah laku binatang-binatang dan anak-anak

dalam situasi belajar, menggiring Burrhus Frederic Skinner untuk berpendapat bahwa

”kualitas intelek tergantung kepada kuantitas hubungan dari syarat-syarat penghubung”.

Bahwa tingkah laku adalah sebagai hasil pengaruh dari stimuli-stimuli atas organisme

untuk mempelajari sesuatu bahan baru akan menjadi lebih mudah apabila telah dimiliki

sejumlah gabungan pengalaman-pengalaman yang sama yang dibutuhkan pada situasi

baru, yang telah di bentuk dalam praktek sebelumnya.

Penelitian yang dilakukan sebelumnya menyebutkan bahwa kemampuan intelektual

memegang peranan besar terhadap tinggi rendahnya taraf prestasi belajar. Kemampuan

intelektual tersebut dipengaruhi oleh kualitas hubungan dari stimulus untuk mempelajari

sesuatu bahan baru. Semakin sering hubungan tersebut maka kemampuan intelektual

akan semakin baik. Dengan meningkatnya kualitas tersebut dapat menyelesaikan tugas

dengan hasil yang baik.

Dari hasil penjelasan tersebut dapat dibuat kesimpulan bahwa keahlian intelektual

memegang peranan besar terhadap tinggi rendahnya taraf prestasi belajar, misalnya

mahasiswa yang cerdas dan didukung dengan sering belajar menyelesaikan soal-soal

ujian akan lebih baik prestasinya dibandingkan mahasiswa yang cerdas tetapi kurang

2.3. Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan telaah teori yang telah dikemukakan di

atas, maka dapat dibuat kerangka pikir yang dapat digunakan dalam penyelesaian

permasalahan ini. Sumber kerangka pemikiran adalah bahasa landasan teori yang

dihubungkan dengan variabel penelitian dalam upaya untuk memecahkan masalah,

sehingga untuk diagram kerangka pikir dapat digambarkan sebagai berikut :

Diagram : Kerangka Pikir

Analisis Regresi Berganda Gaya belajar (X1)

Motivasi (X2)

Lingkungan (X3)

Intelectual Skill (X4)

2.4. Hipotesis

1. Diduga Gaya Belajar berpengaruh positif terhadap prestasi belajar mahasiswa

dalam mata kuliah Pemeriksaan Akuntansi II.

2. Diduga Motivasi berpengaruh positif terhadap prestasi belajar mahasiswa dalam

mata kuliah Pemeriksaan Akuntansi II

3. Diduga Lingkungan berpengaruh positif terhadap prestasi belajar mahasiswa

dalam mata kuliah Pemeriksaan Akuntansi II

4. Diduga Intelectual Skill berpengaruh positif terhadap prestasi belajar