ANALISIS HARGA POKOK PRODUKSI SANDAL DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING (ABC) PADA UD. ALFIAN JAYA SIDOARJO.

Teks penuh

Gambar

Dokumen terkait

Dalam penelitian Anton (2012) yang menganalisis penentuan harga pokok produksi menggunakan metode ABC mendapatkan hasil bahwa, perlunya menggunakan sistem Activity

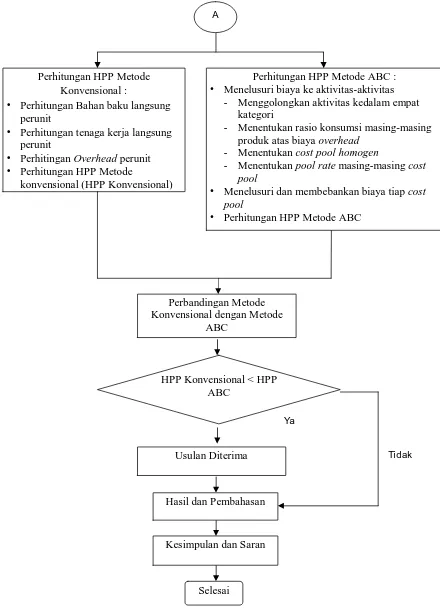

Pembebanan biaya tidak langsung dengan menggunakan activity based costing system dapat menghasilkan perhitungan harga pokok produksi dan harga jual yang berbeda dibandingkan

Pembebanan biaya tidak langsung dengan menggunakan activity based costing system dapat menghasilkan perhitungan harga pokok produksi dan harga jual yang berbeda dibandingkan

UKM Tahu “ABC” sebaiknya menggunakan perhitungan harga pokok produksi dengan menggunakan metode full costing dalam proses produksi dibandingkan dengan menggunakan metode perusahaan

Mitra Utama diharapkan dapat mengganti metode akuntansi biaya tradisional dengan menggunakan metode Activity Based Costing (ABC) dalam menentukan harga pokok produksi.. Kata kunci

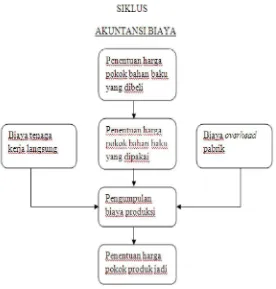

ACTIVITY BASED COSTING SEBAGAI METODE PERHITUNGAN HARGA POKOK PRODUKSI

Perhitungan Harga Pokok Produksi dengan menggunakan Metode Activity Based Costing ini mengalokasikan biaya ke produk sesuai dengan aktivitas yang dikonsumsinya, sehingga

UMKM Getuk Goreng “BUNGA MAWAR” sebaiknya menggunakan perhitungan harga pokok produksi dengan menggunakan metode full costing dalam proses produksi dibandingkan