SKRIPSI

Oleh :

SITI KHOIRUL HANIFAH

0911010060/FE/IE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

(BPR) DI SURABAYA

Disusun oleh :

SITI KHOIRUL HANIFAH 0911010060 / FE / EP

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Ir. Hamidah Hendrarini, Msi Dr. Ririt Iriani, SE, ME, Ak Sekretaris

Drs. Ec. H. M. Taufiq, MM Anggota

Drs. Ec. Arief Bachtiar, Msi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan “Veteran” Jawa Timur

Bismillahirrahmanirrohim.

Alhamdulillahhirabbil ‘aallamin. Puji Syukur dipanjatkan kepada Allah SWT

sang pencipta dan pemberi nafas hidup pada seluruh makhluk. Tak ada daya kekuatan

melainkan hanya dari Allah SWT semata yang telah memberikan anugerah,

kelancaran, kekuatan lahir bathin dan kesabaran serta limpahan rahmat dan hidayah

Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “

ANALISA BEBERAPA VARIABEL YANG MEMPE NGARUHI J UMLAH

TABUNGAN MASYARAKAT PADA BANK PERKREDITAN RAKYAT

(BPR) DI SURABAYA “.

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi

persyaratan yang harus dipenuhi untuk mendapatkan gelar Sarjana Ekonomi pada

Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penelitian ini hingga selesainya skripsi penulis telah banyak mendapat

bimbingan, bantuan, kesempatan serta pengorbanan baik moril maupun materil dari

berbagai pihak. Pada kesempatan ini penulis dengan segala kerendahan hati

ini.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dra. Ec. Niniek Imaningsih, MP, selaku Ketua Program Studi Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Wiwin P. MT selaku Dosen wali yang mana telah

memberikan ilmu yang bermanfaat kepada penulis.

5. Ir. Hamidah Hendrarini, Msi selaku dosen pembimbing yang mana ikhlas

telah memberikan waktu dan pemikiran selama berlangsungnya masa

bimbingan tugas akhir ini.

6. Bapak dan Ibu dosen pengajar Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur, yang telah membekali kami dengan

pengetahuan-pengetahuan yang sangat berguna dan berharga.

7. Pimpinan dan staf instansi Badan Pusat Statistik (BPS) Propinsi Jawa Timur

dan Bank Indonesia Cabang Surabaya, yang telah memberikan ijin dan

data-data untuk mengadakan penelitia dalam penyusunan skripsi ini.

8. Yang senantiasa mendoakan aku Bunda dan (ALM) Ayah ku tercinta tak lupa

juga kakak ku yang telah memberikan dorongan dan bantuan materiil dan

kamu berikan.

10.Teman-temanku IESP angkatan tahun 2009, yang telah memberikan

sumbangan informasi, waktu, dan lain-lain. Semoga kebersamaan kita akan

menjadi kenangan yang tak akan pernah terlupakan untuk selamanya.

11.Dan semua pihak yang namanya tidak dapat disebutkan satu persatu yang

telah banyak membantu penulis dalam memudahkan penyusunan skripsi ini,

saya ucapkan terima kasih sebanyak-banyaknya.

Semoga Allah SWT berkenan dan memberikan balasan, limpahan rahmat,

serta karunianya-Nya, atas segala amal kebaikan serta bantuan yang telah diberikan.

Semoga skripsi ini dapat memberikan manfaat bagi segenap pembaca dan

penulis pribadi. Oleh karena itu demi kebaikkan kesempurnaan penulisan skripsi ini,

segala kritik dan saran yang bersifat membangun akan penulis terima dengan senang

hati.

Wassalamualaikum Wr. Wb

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN... 1

1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 6

1.3.Tujuan Penelitian ... 6

1.4.Manfaat Penelitian ... 6

BAB II TINJ AUAN PUSTAKA ... 8

2.1.Hasil Penelitian Terdahulu ... 8

2.2.Landasan Teori ... 11

2.2.1 Pengertian Bank... 11

2.2.1.1 Perbankan dan Bank Pekreditan Rakyat (BPR) ... 12

2.2.1.2 Kewajiban Bank ... 14

2.2.1.3 Fungsi Bank... 15

2.2.1.4 Peranan Bank dan Lembaga Bukan Bank ... 17

2.2.1.5 Jenis dan Macam Bank ... 19

2.2.2.2 Jenis-jenis Tabungan ... 29

2.2.2.2 Dorongan Menabung di Bank ... 31

2.2.3 Pengertian, Jenis dan Fungsi Deposito ... 32

2.2.3.1 Pengertian Deposito ... 32

2.2.3.2 Jenis-jenis Deposito ... 34

2.2.3.3 Fungsi Deposito ... 35

2.2.3.4 Deposito Berjangka ... 35

2.2.3.5 Manfaat Menabung Dalam Bentuk Deposito Berjangka ... 36

2.2.4 Pengertian Inflasi ... 37

2.2.4.1 Penggolongan Inflasi ... 37

2.2.4.2 Efek Akibat Inflasi ... 41

2.2.4.3 Cara Mencegah Inflasi ... 42

2.2.4.4 Pengaruh Inflasi ... 43

2.2.4.5 Hubungan Inflasi Dengan Jumlah Tabungan Masyarakat ... 44

2.2.5 Tingkat Suku Bunga ... 44

Tabungan Masyarakat ... 46

2.2.6 Pengertian Jumlah Kantor Bank ... 47

2.2.6.1 Jenis-jenis Kantor Bank ... 48

2.2.6.4 Hubungan Jumlah Kantor Bank Dengan Jumlah Tabungan Masyarakat... 49

2.3 Kerangka Pikir ... 50

2.4 Hipotesis ... 52

BAB III. METODOLOGI PENELITIAN ... 53

3.1 Definisi Operasional dan Pengukuran Variabel ... 53

3.2 Teknik Pengumpulan Sampel ... 55

3.3 Teknik Pengumpulan Data ... 55

3.3.1 Jenis Data ... 55

3.3.2 Sumber Data ... 56

3.3.3 Metode Pengumpulan Data ... 56

3.4 Teknik Analisis dan Uji Hipotesis ... 56

3.4.1 Teknik Analisis ... 56

3.4.2 Uji Hipotesis ... 58

4.1.2 Perkembangan Bank Perkreditan Rakyat (BPR) ... 67

4.2 Deskripsi Hasil Penelitian ... 70

4.2.1 Perkembangan Jumlah Tabungan dan deposito ... 70

4.2.2 Perkembangan Inflasi ... 71

4.2.3 Perkembangan Tingkat Suku Bunga ... 72

4.2.4 Perkembangan Jumlah Kantor Bank ... 73

4.3 Hasil Analisis Asumsi Regresi Klasik ... 74

4.3.1 Analisis dan Pengujian Hipotesis ... 79

4.3.2 Uji Hipotesis Secara Simultan ... 82

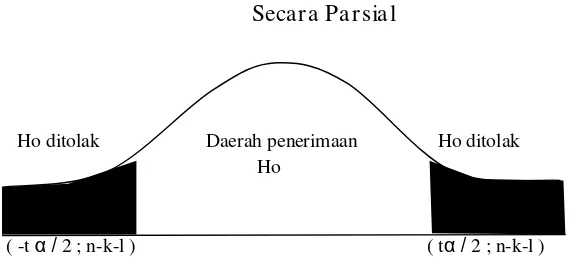

4.3.3 Uji Hipotesis Secara Parsial... 86

4.3.4 Pembahasan ... 94

BAB V KESIMPULAN DAN SARAN ... 97

5.1 Kesimpulan ... 97

5.2 Saran ... 98

DAFTAR PUSTAKA

GAMBAR 3 : Kurva Kerangka Pikir ... 51

GAMBAR 4 : Kurva Ditribusi Penolakan / Penerimaan Hipotesis Secara Simultan... 59

GAMBAR 5 : Kurva Ditribusi Penolakan / Penerimaan Hipotesis Secara Parsial ... 61

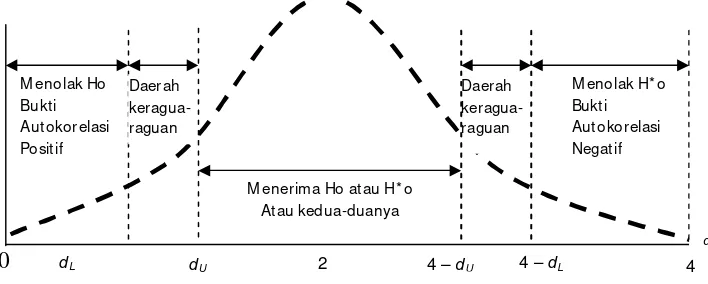

GAMBAR 6 : Kurva Durbin Watson... 63

GAMBAR 7 : Kurva Statistik Durbin Watson Untuk Jumlah Tabungan ... 76

GAMBAR 8: Kurva Statistik Durbin Watson Untuk Deposito ... 76

GAMBAR 9 : Kurva Distribusi Penolakan / Penerimaan Hipotesis Secara Simultan Y1 ... 83

GAMBAR 10: Kurva Distribusi Penolakan / Penerimaan Hipotesis Secara Simultan Y2 ... 85

GAMBAR 11:Kurva Distribusi Hasil Analisis Secara Parsial Variabel Tingkat Inflasi (X1) Terhadap Tabungan(Y1) ... 87

GAMBAR 12:Kurva Distribusi Hasil Analisis Secara Parsial Variabel Tingkat Suku Bunga (X2) Terhadap Tabungan (Y1) ... 88

GAMBAR 13:Kurva Distribusi Hasil Analisis Secara Parsial Variabel Jumlah Kantor Bank (X3) Terhadap Tabungan (Y1)... 90

1997-2002 ... 71

TABEL 3 : Perkembangan Inflasi Tahun 1997-2002 ... 72

TABEL 4 : Perkembangan Tingkat Suku Bunga Tahun 1997-2002 ... 73

TABEL 5 : Perkembangan Jumlah Kantor Bank Tahun 1997-2002 ... 74

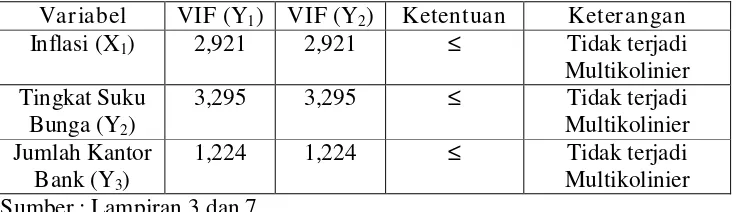

TABEL 6 : Tes Multikolinier ... 77

TABEL 7 : Tes Heterokedastisitas Dengan Korelasi Rank Spearman Korelasi ... 78

TABEL 8 : Analisis Varian (ANOVA)... 82

LAMPIRAN 2: Variables Entered/Removed Y1

LAMPIRAN 2: Model Summary Y1

LAMPIRAN 2: ANOVA Y1

LAMPIRAN 3 : Coefficients Y1

LAMPIRAN 3 : Coefficient Correlations Y1

LAMPIRAN 4 : Collinearity Diagnostics Y1

LAMPIRAN 4 : Residuals Statistics Y1

LAMPIRAN 5 : Correlations Y1

LAMPIRAN 6 : Variables Entered/Removed Y2

LAMPIRAN 6 : Model Summary Y2

LAMPIRAN 6 : ANOVA Y2

LAMPIRAN 7 : Coefficients Y2

LAMPIRAN 7 : Coefficient Correlations Y2

LAMPIRAN 8 : Collinearity Diagnostics Y2

LAMPIRAN 8 : Residuals Statistics Y2

LAMPIRAN 9 : Correlations Y2

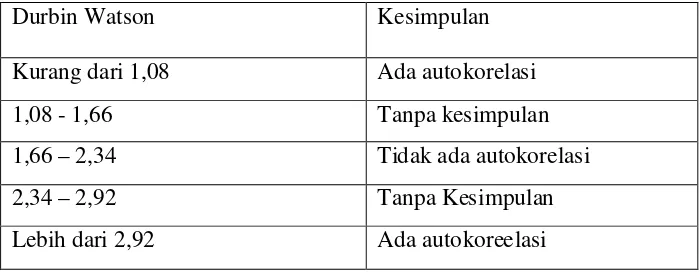

LAMPIRAN 10 : Tabel Durbin – Watson

LAMPIRAN 11 : Tabel Pengujian F

Siti Khoirul Hanifah

ABSTRAK

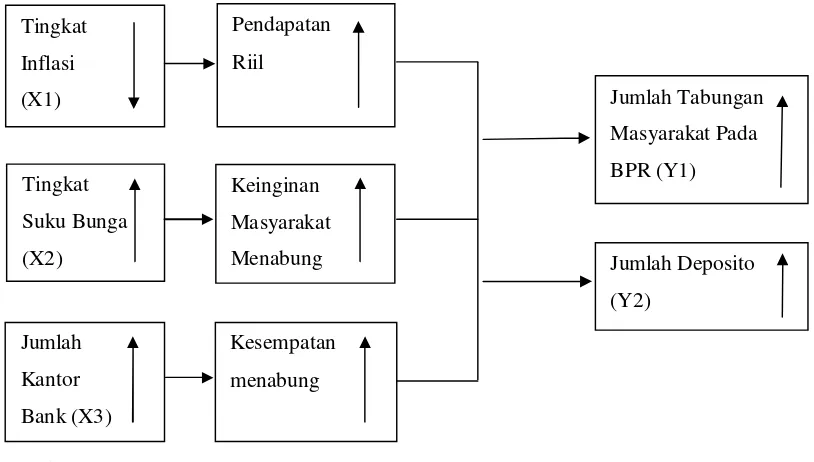

Zaman era globalisasi saat ini, baik itu di Negara-negra maju maupun Negara sedang berkembang. Sektor perbankan sangat besar mempengaruhi kegiatan ekonomi suatu Negara di manapun berada, hampir semua sektor yang berhubungan dengan berbagai kegiatan sistem keuangan selalu menggunakan jasa bank. Begitu pentingnya dunia perbankan , karena fungsi bank sebagai lembaga keuangan yang sangat vital, salah satunya untuk tempat investasi dalam bentuk tabungan,deposito, dan jasa keuangan lainnya. Usaha bank untuk menghimpun dana tidak lepas dari besarnya kepercayaan nasabah. Tujuan penelitian ini adalah untuk mengetahui pengaruh, baik itu secara simultan maupun parsial terhadap Tingkat Inflasi (X1), Tingkat Suku Bunga (X2), dan Jumlah Kantor Bank (X3) terhadap Jumlah Tabungan Masyarakat pada Bank BPR di Surabaya.

Dalam penelitian ini data yang digunakan adalah data skunder yang diperoleh dari Badan Pusat Statistik Provinsi Jawa Timur dan Bank Indonesia Cabang Surabaya selama 15 tahun mulai 1997 – 2002. Data yang dianalisis menggunakan Regresi Linier Berganda yaitu suatu analisis untuk mengetahui masing-masing dari variabel bebas (X) yang terdiri dari Inflasi,Tingkat Suku Bunga,dan Jumlah Kantor Bank terhadap variabel terikat (Y) Jumlah Tabungan Masyarakat (Y1), dan Deposito (Y2).

Berdasarkan hasil analisis dan pengujian hipotesis secara simultan variabel bebas yaitu, Inflasi (X1), Tingka Suku Bunga (X2), dan Jumlah kantor Bank (X3) berpengaruh signifikan terhadap variabel terikatnya Jumlah Tabungan (Y1) dan Deposito (Y2), dengan hasil F hitung = 11,90789 > F tabel = 3,29 untuk Y1 dan F hitung = 28,38347 > F tabel = 3,29 untuk Y2. Untuk pengujian hipotesis secara parsial, berdasarkan hasil analisis variabel yang berpengaruh secara sigifikan adalah Jumlah Kantor Bank (X3) terhadap Jumlah Kantor bank (Y1), dengan t hitung = 4,029 > t tabel = 2,201. Sedangkan yang berpengaruh secara signifikan terhadap Deposito (Y2) adalah Inflasi (X1) dan Jumlah kantor Bank (X2) dengan t hitung = 2,810 > t tabel = 2,201 untuk X1 dan t hitung = 5,457 > t tabel = 2,201.

Siti Khoirul Hanifah

ABSTRAK

Zaman era globalisasi saat ini, baik itu di Negara-negara maju maupun Negara sedang berkembang. Sektor perbankan sangat besar mempengaruhi kegiatan ekonomi suatu Negara di manapun berada, hampir semua sektor yang berhubungan dengan berbagai kegiatan sistem keuangan selalu menggunakan jasa bank. Begitu pentingnya dunia perbankan , karena fungsi bank sebagai lembaga keuangan yang sangat vital, salah satunya untuk tempat investasi dalam bentuk tabungan,deposito, dan jasa keuangan lainnya. Usaha bank untuk menghimpun dana tidak lepas dari besarnya kepercayaan nasabah. Tujuan penelitian ini adalah untuk mengetahui pengaruh, baik itu secara simultan maupun parsial terhadap Tingkat Inflasi (X1), Tingkat Suku Bunga (X2), dan Jumlah Kantor Bank (X3) terhadap Jumlah Tabungan Masyarakat pada Bank BPR di Surabaya.

Dalam penelitian ini data yang digunakan adalah data skunder yang diperoleh dari Badan Pusat Statistik Provinsi Jawa Timur dan Bank Indonesia Cabang Surabaya selama 15 tahun mulai 1997 – 2011. Data yang dianalisis menggunakan Regresi Linier Berganda yaitu suatu analisis untuk mengetahui masing-masing dari variabel bebas (X) yang terdiri dari Inflasi,Tingkat Suku Bunga,dan Jumlah Kantor Bank terhadap variabel terikat (Y) Jumlah Tabungan Masyarakat (Y1), dan Deposito (Y2).

Berdasarkan hasil analisis dan pengujian hipotesis secara simultan variabel bebas yaitu, Inflasi (X1), Tingka Suku Bunga (X2), dan Jumlah kantor Bank (X3) berpengaruh signifikan terhadap variabel terikatnya Jumlah Tabungan (Y1) dan Deposito (Y2), dengan hasil F hitung = 11,90789 > F tabel = 3,29 untuk Y1 dan F hitung = 28,38347 > F tabel = 3,29 untuk Y2. Untuk pengujian hipotesis secara parsial, berdasarkan hasil analisis variabel yang berpengaruh secara sigifikan adalah Jumlah Kantor Bank (X3) terhadap Jumlah Kantor bank (Y1), dengan t hitung = 4,029 > t tabel = 2,201. Sedangkan yang berpengaruh secara signifikan terhadap Deposito (Y2) adalah Inflasi (X1) dan Jumlah kantor Bank (X2) dengan t hitung = 2,810 > t tabel = 2,201 untuk X1 dan t hitung = 5,457 > t tabel = 2,201.

Dalam era globalisasi di zaman saat ini, pembangunan sektor keuangan harus

ditingkatkan, diperluas dan diarahkan untuk memperbesar kemampuan sumber dana

dalam negeri bagi pembiayaan pembangunan nasional. Sumber dana berfungsi

sebagai pelengkap yang diperoleh dengan syarat lunak, tidak memberatkan dan tanpa

ikatan politik. Upaya menghimpun dana masyarakat terus ditingkatkan dan diarahkan

untuk menyediakan dana bagi pembangunan melalui lembaga keuangan yang efisien

dan dipercaya oleh masyarakat serta dapat menjangkau segenap lapisan masyarakat.

(GBHN, 1993 – 1998 : 51).

Sektor perbankan memiliki peranan penting sebagai lembaga intermediasi dan

penunjang sistem pembayaran merupakan factor yang sangat menentukan dalam

proses penyesuaian yang dimaksud. Sehubungan dengan itu diperlukan

penyempurnaan terhadap sistem nasional yang bukan hanya mencakup upanya

penyehatan bank secara individu melainkan juga penyehatan sistem perbankan secara

menyeluruh. Upaya penyehatan perbankan secara nasional menjadi tanggung jawab

bersama antara pemerintah, bank itu sendiri dan masyarakat. Adanya tanggung jawab

bersama tersebut dapat membantu memelihara tingkat kesehatan perbankan nasional

sehingga dapat berperan secara maksimal dalam perekonomian nasional.

Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank

Anggapan ini ternyata tidak salah karena fungsi bank sangat vital misalnya dalam hal

penciptaan uang , mengedarkan uang, menyediakan uang untuk menunjang usaha,

dan tempat mengamankan uang,serta melakukan tempat investasi dan jasa keuangan

lainnya.

Menurut Undang-Undang No 10 Tahun 1998, yang dimaksud dengan bank

adalah badan usaha yang menghimpun dana dari masyaraka dalam bentuk simpanan

dan meyalurkan kepada masyarakat dalam bentuk kredit dalam rangka meningkatkan

taraf hidup orang banyak. Menghimpun dana (uang) dari masyarakat dalam bentuk

simpanan , maksudnya dalam hal ini bank sebagai tempat menyimpan uang atau

berinvestasi bagi masyarakat . Tujuan utama masyarakat menyimpan uang biasanya

adalah untuk keamanan uang dan untuk melakukan investasi dengan harapan

,memperoleh bunga dan hasil simpanannya.

Sedangkan menyalurkan dana kepada masyarakat, maksudnya adalah bank

memberikan pinjaman (kredit) kepada masyarakat yang mengajukan permohonan,

dengan kata lain bank menyediakan dana bagi mayarakat yang membutuhkannya.

(Kasmir, 2003: 1-3)

Simpanan tabungan (saving deposito) merupakan simpanan yang paling

popular di kalangan masyarakat umum. Sesuai dengan perkembangan zaman dewasa

ini, kegiatan menabung sudah beralih dari rumah kepada lembaga keuangan seperti

bank. Menabung di bank bukan saja menghindarkan dari resiko kehilangan atau

kerusakan, akan tetapi juga memperoleh penghasilan dan bunga. Dengan demikian

Pengertian tabungan itu sendiri menurut Undang-Undang perbankan Nomor 10

Tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek dan alat

lainnya yang dipersamakan dengan itu. (kasmir, 2003: 83)

Pengertian deposito menurut Undang-undang Nomor 10 Tahun 1998 adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan

perjanjian nasabah penyimpan dengan bank. (Kasmir, 2012 : 102)

Pada sektor pebankan di Surabaya mengenai jumlah tabungan masyarakat pada

bank-bank BPR terhadap sektor perbankan itu sebagai faktor pendukung untuk suatu

perbandingan, dalam artian bahwa apabila kinerja dalam bank tersebut baik,

mengenai sarana dan prasarana serta fasilitas dan pelayanan yang diberikan pihak

bank kepada pihak nasabah, maka itu akan memberi dampak atau pengaruh yang

positif juga bagi sektor perbankan di Surabaya maupun tingkat propinsi yaitu Jawa

Timur, sehinga banyak masyarakat yang mempercayai pihak bank untuk menyimpan

dananya.

Banyak orang yang masih belum mengetahui bahwa BPR yang kantornya

tersebar mulai dari kota hingga desa telah mengembangkan produk tabungan yang

mampu menyentuh sektor informal dan ibu rumah tangga. Menabung di BPR juga

dapat dilakukan dengan jumlah setoran kecil dalam bentuk uang receh. Uang receh

selama ini mungkin sering dibiarkan tercecer di rumah karena nilainya sangat kecil,

manfaat uang receh yang sangat dibutuhkan sebagai alat transaksi di lingkungan

usaha eceran seperti di pasar tradisional, warung, toko pracangan, dan lain-lain.

Jumlah kantor bank berkaitan dengan kemudahan fasilitas yang ditawarkan

pada masyarakat untuk meraih minat masyarakat pada bank harus dikembangkan

jaringan kantor cabang yang cukup luas yang dapat menjangkau seluruh lapisan

masyarakat.

Dalam meningkatkan suatu dana dalam negeri sebagai sumber dana untuk

pembangunan, perlu diupayakan melalui pengerahan dana dari masyarakat melalui

lembaga-lembaga keuangan dan perbankan , dengan cara memberikan kebebasan

dalam hal memberikan tingkat bunga, sehingga dengan demikian lebih banyak

menarik masyarakat dalam menempatkan dananya di dunia perbankan. Demikian

pula dibidang pasar modal, dilaksanakan penyempurnaan yang berkaitan dengan

perdagangan efek, dan memberikan fasilitas pajak bagi masyarakat pembeli obligasi.

Tindakan tersebut dimaksudkan, agar bank-bank lebih dalam mengerah dana dari

masyarakat, sehingga pembangunan ekonomi dapat dibiayai tanpa menimbulkan

pengaruh inflator. (Harijanto, 1996 : 38)

Disatu pihak tingginya suku bunga dapat merangsang jumlah tabungan dan hal

ini berarti dana masyarakat meningkat, tetapi di lain pihak bagi para pengusaha dalam

negeri hal ini menunjukkan semakin mahalnya sumber dana perbankan sehingga

investasi swasta dapat menjadi sedikit tersendat.

Pemerintah diharapkan dapat mengendalikan berbagai masalah ekonomi yang

komulatif selalu mengalami peningkatan, fluktuasi nilai mata uang terhadap mata

uang asing dan berbagai masalah lainnya yang berkaitan dengan jumlah uang yang

beredar di masyarakat. Sektor perbankan dituntut kemampuannya untuk dapat

menentukan suku bunga pada tingkat dimana terjadi keseimbangan pemerintah dan

penawaran akan uang.

Inflasi merupakan masalah ekonomi yang dominan di samping masalah

pengangguran yang sudah sejak lama di hadapi masyarakat di seluruh dunia. investasi

atau penanaman modal itu merupakan penanaman modal atau pengguna uang bagi

peningkatan kapasitas sistem produksi atau peningkatan asset dengan harapan modal

yang ditanamkan akan memperoleh keuntungan yang sebesar-besarnya di masa

mendatang.

Mengingat pentingnya peranan perbankan dalam pembangunan, maka oleh

karena itu diperlukan suatu rangsangan serta kemudahan dalam pengolahan

perbankan di Jawa Timur khususnya Surabaya. Selain itu untuk mendorong gairah

menabung masyarakat karena dana masyarakat mempunyai arti penting dalam

pembangunan. Sehingga perlu dilakukan penelitian.

Berdasarkan uraian tersebut di atas, maka dalam rencana penelitian ini perlu

untuk meneliti bahwa beberapa faktor inflasi, suku bunga, dan jumlah kantor bank

berpengaruh terhadap jumlah tabungan mayarakat dan deposito pada bank-bank BPR

1.2 Per umusa n Masalah

Berdasarkan uraian latar belakang tersebut, maka permasalahan yang akan

dibahas dalam penelitian ini adalah sebagai berikut :

1. Apakah tingkat inflasi, suku bunga dan jumlah kantor bank berpangaruh

terhadap jumlah tabungan masyarakat dan deposito pada bank BPR di

Surabaya ?

2. Faktor manakah yang paling dominan pengaruhnya terhadap jumlah tabungan

masyarakat dan deposito pada bank BPR di Surabaya ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah maka tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh tingkat inflasi, suku bunga, dan jumlah kantor

bank terhadap jumlah tabungan masyarakat dan deposito pada bank BPR di

Surabaya

2. Untuk mengetahui faktor mana yang paling dominan pengaruhnya terhadap

jumlah tabungan masyarakat dan deposito pada bank BPR di Surabaya

1.4 Ma nfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak, antara lain :

1. Sebagai penelitian diharapkan dapat memberikan suatu tambahan informasi

pengetahuan, serta memberikan masukan-masukan kepada seluruh mahasiswa

UPN “VETERAN” Jawa Timur, khususnya pada mahasiswa fakultas

2. Sebagai referensi penelitian yang selanjutnya, dan sebagai bahan masukan

terutama bagi pembaca yang ingin mengetahui perbandingan faktor tingkat

inflasi, tingkat suku bunga, dan jumlah kantor bank tabungan terhadap jumlah

tabungan masyarakat dan deposito pada bank-bank di Surabaya.

3. Sebagai informasi bagi pihak-pihak yang berkepentingan untuk bahan-bahan

masukan dalam mengambil suatu kebijakan, khususnya dalam bidang

2.1 Hasil Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai

sebagai bahan masukan serta pengkajian dalam penelitian ini antara lain oleh :

A. Citr a (2008)

Dalam penelitian yang berjudul “Analisis Beber apa Faktor Yang

Mempengar uhi J umlah Tabungan masyar akat Pada bank Umum di

Kota Sur abaya”. Secara simultan bahwa pendapatan perkapita (X1), tingkat

inflasi (X2), dan Jumlah Kantor Bank Umum (X3) berpengruh signifikan

terhadap jumlah tabungan Masyarakat (Y). Sedangkan secara parsial

Pendapatan Perkapita (X1), dan Jumlah Kantor Bank Umum (X3)

berpengaruh signifikan dan berhubungan positif terhadap Jumlah Tabungan

Masyarakat (Y). Secara parsial Tingkat Inflasi (X2) tidak berpengaruh

signifikan terhadap Jumlah Tabungan Masyarakat (Y).

B. Senja (2012)

Dalam penelitian yang berjudul “Analisis Beberapa Faktor Yang

Mempengar uhi Tabungan Simpanan Masyarakat Pada Bank-Bank BPR

Di Kabupaten Sidoar jo”. Secara keseluruhan variabel bebas yaitu

Tingkat Suku Bunga (X4) berpengaruh secara simultan dan nyata terhadap

investasi Jumlah Tabungan, dan Deposito (Y). Sedangkan secara parsial

Variabel bebas pendapatan perkapita (X1) Jumlah Penduduk (X2), Tingkat

Inflasi (X3), dan Tingkat Suku Bunga (X4) berpengaruh secara simulatan dan

nyata terhadap Jumlah Tabungan, dan Deposito (Y).

C. Ahmad Hidayat Dalimunte (2004)

Dalam jurnal yang berjudul “Deter minan Yang Mempengar uhi Tabungan

di Indonesia”. Secara simultan keempat variabel independen yaitu

pertumbuhan ekonomi (X2), tingkat suku bunga (X1), Pengeluaran

pemerintah (X3) dan pendapatan perkapita (X4) sangat mempengaruhi tingkat

Tabungan di Indonesia. Sedangakan secara parsial tingkat suku bunga (X1)

berpengaruh positif tetapi tidak signifikan. Variabel pertumbuhan ekonomi

(X2) berpengaruh positif dan signifikan dengan koefisien regresi 0,342 ceteris

paribus. Variabel pengeluaran pemerintah (X3) yang seharusnya positif tetapi

hasil regresi menunjukkan bahwa variabel ini berpengaruh negatif dan

signifikan dengan koefisien regresi sebesar -0, 676 ceteris paribus. Variabel

pendapatan perkapita (X4) berpengaruh positif dengan koefisien regresi

0,0014 ceteris paribus.

D. Wahyu Winoyo (2002)

Dalam jurnal yang berjudul “Analisis Faktor -Faktor Yang Mempengar uhi

Tabungan Masyar akat Pada Bank Umum di Indonesia Sebelum dan

menggunakan Model Penyesuaian Parsial, ditemukan bahwa variabel PDB

Perkapita memiliki pengaruh yang positif dan signifikan terhadap tabungan

masyarakat dengan koefisien jangka pendek sebesar 0,125587 dan jangka

panjang sebesar 3,068786. Variabel Inflasi memiliki pengaruh yang positif

dan signifikan terhadap tabungan masyarakat dengan angka koefisien jangka

pendek sebesar 2010,015 dan jangka panjang sebesar 49115,8. Variabel suku

bunga dan utang luar negeri pemerintah tidak memiliki pengaruh terhadap

besarnya tabungan masyarakat. Begitu pula dengan krisis ekonomi (dummy)

yang tidak signifikan pada a = 5%, sehingga dapat disimpulkan bahwa tidak

terdapat perbedaan yang nyata terhadap tabungan masyarakat pada bank

umum antara sebelum dan sesudah krisis ekonomi.

E. Muchtolifah (2007)

Dalam jurnal yang berjudul “Analisis Beber apa Faktor Yang

Mempengar uhi J umlah Tabungan Masyarakat Pada Bank Umum Di

Kota Sur abaya”. Secara simultan pendapatan perkapita (X1), tingkat inflasi

(X2), dan jumlah kantor bank umum (X3) berpengaruh signifikan terhadap

terhadap Jumlah Tabungan Masyarakat (Y) sebagai variabel terikat.

Sedangkan secara parsial pendapatan perkapita (X1) dan jumlah kantor bank

umum(X3) berpengaruh signifikan dan berhubungan positif terhadap jumlah

tabungan masyarakat. Sedangkan tingkat inflasi (X2) tidak berpengaruh

Penelitian yang dilakukan peneliti pada kesempatan kali ini berbeda dengan

penelitian-penelitian sebelumnya. Perbedaannya terletak pada variabel yang

dilakukan digunakan adalah Tingkat Inflasi (X1), Tingkat Suku Bunga (X2), dan

Jumlah Kantor Bank (X3) sedangkan variabel Y adalah Jumlah Tabungan

Masyarakat dan dilakukan pada tahun dan tempat yang berbeda.

2.2 Landasan Teor i

2.2.1 Penger tian bank

Bank sering dikaitkan dengan pelayanan kebutuhan pembiayaan serta

melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian dengan

melalui kegiatan perkreditan dan berbagai jasa yang diberikan. Tetapi, definisi bank

yang diberikan oleh para peneliti buku tidak selalu sama. Biasanya tampak pada tugas

dan usaha bank.

Menurut Iswar dono (1996 : 50) dalam bukunya Uang dan Bank

mengemukakan, bank adalah tempat penitipan atau penyimpan uang, bank

memberikan surat atau selembar kertas dalam bentuk rekening surat deposito

berjangka atau tabungan.

Menurut Stuar t dalam Suyatno, dkk (1997 : 1), bank adalah suatu badan

yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan orang lain maupun

Dari pengertian diatas dapat disimpulkan bahwa bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.2.1.1 Per bankan dan Bank Pekr editan Rakyat (BPR)

Bank dan lembaga keuangan bukan bank merupakan lembaga perantara

keuangan sebagai prasarana pendukung yang amat vital untuk menunjang kelancaran

dalam sistem perekonomian. Bank sebagai salah satu lembaga keuangan yang paling

penting peranannya dalam masyarakat adalah lembaga keuangan yang usaha

pokoknya memberikan kredit dan jasa-jasa lalu lintas pembayaran dan peredaran

uang. (Sinungan, 1995 :112)

Sementara itu, pengertian atau definisi perbankan, bank, dan Bank Perkreditan

Rakyat sesuai dengan Undang-Undang Republik Indonesia No.10 tahun 1998 tentang

Perbankan sebagai berikut:

a. Perbankan adalah segala sesuatu yang menyangkut tentang bank yang

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya.

b. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak.

c. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran.

Bentuk hukum BPR dapat berupa Perusahaan Daerah (PD), Koperasi, dan

Perseroan Terbatas (PT). UU No. 10 Tahun 1998 juga menyebutkan bahwa kegiatan

usaha yang dapat dilakukan BPR meliputi:

a. menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito

berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu;

b. memberikan kredit;

c. menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah

sesuai dengan ketentuan yang ditetapkan Bank Indonesia;

d. menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito

berjangka, sertifikat deposito, dan atau tabungan pada bank lain. dan

menyebutkan juga bahwa BPR dilarang melakukan kegiatan :

a. menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran;

c. melakukan penyertaan modal; serta

d. melakukan usaha perasuransian.

Sebagai badan usaha yang mengelola dana masyarakat, BPR memiliki

tanggung jawab publik dan harus dapat memberikan dan menyajikan laporan

keuangan yang berkualitas yang akan menjadi salah satu sumber informasi yang

penting dalam pengambilan keputusan serta sebagai bentuk pertanggungjawaban

manajemen atas aktivitas yang dilakukan dalam periode tertentu. Laporan keuangan

yang berkualitas dapat memberikan informasi yang akurat dan komprehensif bagi

seluruh pihak yang berkepentingan dan mencerminkan kinerja BPR secara utuh.

Salah satu pihak yang paling berkepentingan atas laporan yang dibuat BPR adalah

Bank Indonesia terutama dalam menjalankan fungsi pengawasan.

2.2.1.2 Kewajiba n Bank

Beberapa aturan sudah ditetapkan langsung dan pemerintah maupun melalui

Bank Indonesia terutama mengenai perbankan, bardasarkan Undang-Undang No 7

tahun 1992 tentang perbankan, bank memiliki beberapa kewajiban yang harus

dilaksanakan, yaitu :

1. Setiap bank diwajibkan memelihara kepentingan likuiditas dan solvabilitas

dengan perbandingan tertentu menurut ketentuan umum yang ditetapkan Bank

2. Bank wajib memberikan kepada Bank Indonesia segala keterangan dan bahan

mengenai usahanya menurut cara yang ditentukan oleh Bank Indonesia.

3. Setiap bank wajib atas permintaan Bank Indonesia atau petugas yang ditunjuk

oleh Bank Indonesia untuk memberikan kesempatan bagi pemeriksaan buku

dan berkas-berkas yang ada padanya guna penyelidikan dan kebenaran dan

bahan-bahan yang telah diberikannya itu dan seterusnya untuk memberikan

segala bantuan dalam pelaksanaan pemeriksaan buku dan berkas-berkas

tersebut. (Kasmir, 2003 : 20)

2.2.1.3 Fungsi bank

Secara lebih spesifik fungsi bank dapat sebagai agent of trust, agent of

development, dan agen of services (Susilo, Triandaru dan Santoso, 2006)

1. Agent Of Trust

Dasar utama kegiatan perbankan adalah Trust atau kepercayaan, baik dalam

hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya dibank apabila dilandasi oleh unsur kepercayaan.

Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank,

uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan juga

percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik lagi

simpanan dananya dibank. Pihak bank sendiri akan mahu menempatkan atau

kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan

pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur

akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan

juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan

pinjaman beserta kewajiiban lainnya pada saat jatuh tempo.

2. Agent of development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan

sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling

mempengaruhi satu dengan yang lain. Sektor riil tidak akan dapat berkinerja

dengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas bank

sebagai penghimpun dan penyaluran dana sangat diperlukan untuk kelancaran

kegiatan perekonomian disektor riil. Kegiatan bank tersebut memungkinkan

masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan

jasa, mengingat semua kegiatan investasi, distribusi, konsumsi selalu

berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi,

konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian

masyarakat.

3. Agent Of Services

Di samping melakukan kegiatan menghimpun dan penyaluran dana, bank juga

memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat.

Jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan

berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian

jaminan bank, dan jasa penyelesaian tagihan.

Ketiga fungsi bank diatas diharapkan dapat memberikan gambaran yang

menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank

tidak hanya dapat diartikan sebagai lembaga perantara keuangan atau financial

intermediary.

2.2.1.4 Peranan Bank dan Lembaga Keuangan Bukan Bank

Bank dan lembaga keuangan bukan bank mempunyai peran yang sangat

penting dalam sistem keuangan, antara lain :

1. Pengalihan asset (Asset Transmulation)

Merupakan bank dan lembaga keuangan bukan bank akan memberikan

pinjaman pada pihak yang membutuhkan dana, dalam jangka waktu tertentu yang

telah disepakati. Sumber dana pinjaman tersebut diperoleh dan pemilik dana yaitu

unit surplus yang jangka waktunya dapat diatur sesuai dengan keinginan pemilik

dana.

2. Transaksi (Transaction)

Merupakan bank dan lembaga keuangan bukan bank memberikan berbagai

kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang dan jasa.

jadi, maupun dalam transaksi barang mentah dan setengah jadi dalam proses

produksi. Misalnya saja, tabungan, deposito dan sebagainya.

3. Likuiditas (Liquidity)

Merupakan unit-unit surplus dapat menempatkan dana yang dimilikinya

dalam bentuk-bentuk produk berupa giro, tabungan, deposito dan sebagainya.

Produk-produk tersebut masing-masing punya tingkat likuiditas yang

berbeda-beda. Untuk kepentingan likuiditas para pemilik dana dapat menempatkan

dananya sesuai dengan kebutuhan dan kepentingannya. Dengan demikian,

lembaga keuangan memberikan fasilitas pengelolaan likuiditas kepada pihak yang

mengalami surplus likuiditas.

4. Efisiensi (Efficiency)

Merupakan bank dan lembaga keuangan bukan bank dapat menurunkan biaya

transaksi dengan jangkauan pelayanan. Disini hanya memperlancar dan

mempertemukan pihak-pihak yang saling membutuhkan. Adanya informasi yang

tidak simetris antara peminjam dan investor menimbulkan masalah insentif. Peran

lembaga perantara keuangan manjadi penting untuk memecahkan masalah

2.2.1.5 J enis dan macam bank

Jenis atau bentuk bank bermacam-macam, tergantung pada cara

penggolongan. Penggolongan dapat dilakukan berdasarkan antara lain :

1. Dilihat dari segi fungsinya

Menurut Kasmir (2002 : 7) dalam praktiknya bank dibagi dalam

beberapa jenis. Jika ditinjau dari segi fungsinya bank dikelompokkan menjadi

3 jenis yaitu :

a. Bank Sentral

Merupakan bank yang mengatur berbagai kegiatan yang berkaitan dengan

dunia perbankan dan dunia keuangan disuatu Negara. Disetiap Negara hanya

ada satu bank sentral yang dibantu oleh cabang-cabangnya

b. Bank Umum

Merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan

melayani segenap lapisan masyarakat baik masyarakat perorangan maupun

lembaga-lembaga lainnya.

c. Bank Perkreditan Rakyat

Adalah bank yang melaksanakan kegiatan usahanya secara konvensioal dan

atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan

jasa dalam lalu lintas pembayaran. Artinya, jasa-jasa perbankan yang

ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau

2. Dilihat dari segi kepemilikan

Maksudnya ini adalah siapa-siapa saja yang memiliki bank tersebut.

Kepemilikan ini dapat dilihat dari akte pendirian dan penguasa saham yang

dimiliki bank yang bersangkutan, antara lain :

a. Bank Milik Pemerintah

Adalah bank yang akte pendirian maupun modal bank sepenuhnya dimiliki

oleh pemerintah Indonesia, sehingga seluruh keuntungan bank ini dimiliki

oleh pemerintah pula. Contoh :

- Bank Negara Indonesia (BNI)

- Bank Rakyat Indonesia (BRI)

- Bank Tabungan Negara (BTN)

- Bank Mandiri

Disamping itu juga, terdapat pula bank pemerintah daerah (BPD), antara lain :

- BPD DKI Jakarta

- BPD Jawa Barat

- BPD Jawa Timur

- BPD Jawa Tengah

b. Bank Milik Swasta Nasional

Adalah bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta

- Bank Niaga

- Bank Central Asia (BCA)

- Bank Danamon

- Bank Muammalat

c. Bank Milik Koperasi

Adalah bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan

yang berbadan hukum koperasi. Contoh bank jenis ini adalah Bank Umum

Koperasi Indonesia (Bank Bukopin).

d. Bank Milik Asing

Adalah bank yang kepemilikannya 100% oleh pihak asing (luar negeri) di

Indonesia. Bank jenis ini merupakan cabang dari bank yang ada diluar negeri,

baik itu milik swasta maupun milik pemerintah asing. Contoh bank asing,

antara lain :

- City Bank

- American Express Bank

- Inter Pasific Bank

- Bank Of Tokyo

e. Bank Milik Campuran

Adalah bank yang sahamnya dimiliki oleh dua belah pihak yaitu dari dalam

negeri dan dari luar negeri. Artinya, kepemilikan saham bank campuran

saham secara mayoritas dipegang oleh Warga Negara Indonesia (WNI).

Contoh bank milik campuran, antara lain :

- Bank Finconesia

- Bank Merincorp

- Bank Sakura Swardana

3. Dilihat dari segi status

Artinya, jenis ini dilihat dari segi kemampuannya melayani masyarakat,

terutama BPR. Status ini menunjukkan ukuran kemampuan bank dalam

melayani masyarakat, baik dari segi jumlah produk, modal maupun dan segi

kualias pelayanan. Jenis bank dilihat dari segi status, antara lain sebagai

berikut :

a. Bank Devisa

Adalah bank yang dapat melaksanakan transaksi keluar negeri atau yang

berhubungan dengan mata uang asing secara keseluruhan. Contoh transaksi

keluar negeri adalah transfer keluar negeri, inkaso keluar negeri, travel

lerschequer, pembukaan dan pembayaran letter of credit (L/C) dan transaksi

luar negeri lainnya.

b. Bank Non Devisa

Adalah bank yang belum mempunyai izin untuk melakukan transaksi sebagai

bank swasta, sehingga tidak dapat melaksanakan transaksi seperti halnya pada

4. Dilihat dari segi cara menentukan harga

Dalam menentukan harga, baik harga jual maupun harga beli saat ini

bank terbagi kedalam 2 kelompok besar, yaitu :

a. Bank yang berdasarkan Prinsip Konvensionsal (Barat)

Merupakan mayoritas bank yang berkembang di Indonesia dewasa ini adalah

bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari

sejarah bangsa Indonesia dimana asal mula bank Indonesia dibawa kolonial

Belanda .

b. Bank yang berdasarkan Prinsip Syariah (Islam)

Bagi bank yang berdasarkan prinsip Syariah dalam penentuan harga

produknya sangat berbeda dengan bank yang berdasarkan Prinsip

Konvensional. Bank berdasarkan Prinsip Syariah adalah aturan perjanjian

berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan

dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

(Kasmir, 2004 : 17 - 24)

2.2.1.6 Resiko Usaha Bank

Resiko usaha atau bussines risk bank merupakan ketidakpastian mengenai

suatu hasil yang diperkirakan atau diharapkan akan diterima. Semakin tidak pasti

hasil yang diperoleh suatu bank, semakin besar kemungkinan resiko yang dihadapi

investor dan semakin tinggi pula premi resiko atau bunga yang diinginkan oleh

1. Risiko kredit

Resiko kredit (Defaultt Risk) merupakan suatu resiko akibat kegagalan

atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang

diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah

ditentukan.

2. Risiko penanaman dalam sekuritas (Investment Risk)

Merupakan keadaan struktur pasar dimana sekuritas tersebut

diperdagangkan.

3. Risiko liquiditas (Liquidity Risk)

Risiko yang mungkin dihadapi oleh bank untuk memenuhi kebutuhan

likuiditasnya dalam rangka untuk memenuhi permintaan kredit dan semua

penarikan dana oleh penabung pada suatu waktu.

Sumber dana ini merupakan ukuran keberhasilan bank jika mampu membiayai

operasinya dan sumber dana ini seperti : simpanan tabungan, simpanan giro,

dan simpanan deposito.

2.2.1.7 Sumber Dana Bank

Sumber-sumber dana bank adalah usaha bank dalam rangka membiayai

kegiatan operasinya. Dana untuk membiayai operasi suatu bank, dapat diperoleh dari

berbagai sumber. Sumber dana yang dapat dipilih disesuaikan dengan penggunaan

dana. Sumber-sumber dana yang ada dapat diperoleh dari sumber modal sendiri atau

Secara garis besar sumber dana bank dapat di peroleh dari:

1. Dana yang bersumber dari bank itu sendiri

Perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya

adalah dana yang diperoleh dari dana bank salah satu jenis dana yang bersumber

dari bank itu sendiri adalah modal setor dari para pemegang saham. Dana sendiri

adalah dana yang berasal dari para pemegang saham bank atau pemilik saham.

Adapun pencarian dana yang bersumber dari bank itu sendiri terdiri dari:

a. Setoran modal dari pemegang saham yaitu merupakan modal dari para

pemegang saham lama atau pemgang saham yang baru. Dana yang

disetor secara efektif oleh para pemegang saham pada waktu bank berdiri.

Pada umumnya modal setoran pertama dari pemilik bank sebagian

digunakan untuk sarana perkantoran, pengadaan peralatan kantor dan

promosi untuk menarik minat masyarakat.

b. Cadangan laba, yaitu merupakan laba yang setiap tahun di cadangkan

oleh bank dan sementara waktu belum digunakan. Cadangan laba yaitu

sebagian dari laba bank yang disisihkan dalam bentuk cadangan modal

dan cadangan lainnya yang akan dipergunakan untuk menutupi timbulnya

resiko di kemudian hari. Cadangan ini dapat diperbesar apabila bagian

untuk cadangan tersebut ditingkatkan atau bank mampu meningkatkan

labanya.

c. Laba bank yang belum di bagi, merupakan laba tahun berjalan tapi belum

Semakin besar modal yang dimiliki oleh suatu bank, berarti kepercayaan

masyarakat bertambah baik dan bank tersebut akan diakui oleh bank-bank lain

baik di dalam maupun di luar negeri sebagai bank yang posisinya kuat.

2. Dana yang bersumber dari masyarakat luas :

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi

bank dan merupakan ukuran keberhasilan bank jika mampu membiayai

operasinya dari sumber dana ini. Adapun Dana masyarakat adalah dana-dana

yang berasal dari masyarakat, baik perorangan maupun badan usaha, yang

diperoleh dari bank dengan menggunakan berbagai instrumen produk simpanan

yang dimiliki oleh bank.

Untuk memperoleh dana dari masyarakat luas bank dapat menggunakan tiga

macam jenis simpanan (rekening). Masing-masing jenis simpanan memiliki

keunggulan tersendiri, sehingga bank harus pandai dalam menyiasati pemilihan

sumber dana. Sumber dana yang dimaksud adalah:

1) Simpanan giro

2) Simpanan tabungan

3) Simpanan deposito.

3. Dana yang bersumber dari lembaga lain

Dalam praktiknya sumber dana ini merupakan tambahan jika bank mengalami

kesulitan dalam pencarian sumber dana sendiri dan masyarakat. Dana yang

diperoleh dari sumber ini digunakan untuk membiayai atau membayar

1) Bantuan Likuiditas Bank Indonesia (BLBI), merupakan kredit yang

diberikan bank Indonesia kepada bank-bank yang mengalami kesulitan

likuiditas. Kredit likuiditas ini juga diberikan kepada pembiayaan

sektor-sektor usaha tertentu.

2) Pinjaman antar bank (Call Money). Biasanya pinjaman ini di berikan

kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring

dan tidak mampu untuk membayar kekalahannya. Pinjaman ini bersifat

jangka pendek dengan bunga yang relative tinggi jika dibandingkan

dengan pinjaman lainnya.

3) Pinjaman dari bank-bank luar negeri. Merupakan pinjaman yang diperoleh

oleh perbankan dari pihak luar negeri.

4) Surat berharga pasar uang (SBPU). Dalam hal ini pihak perbankan

menerbitkan SBPU kemudian diperjual belikan kepada pihak yang

berminat, baik perusahaan keuangan maupun nonkeuangan. SBPU

diterbitkan dan ditawarkan dengan tingkat suku bunga sehingga

masyarakat tertarik untuk membelinya.

2.2.2 Penger tian Tabungan Masyar akat

Adapun pengertian dari beberapa penulisan mengenai tabungan, antara lain :

1. Tabungan menurut teori klasik adalah fungsi dan tingkat bunga. Makin tinggi

tingkat bunga, makin tinggi pula keinginan masyarakat untuk menabung.

terdorong untuk mengurangi pengeluaran untuk konsumsi, guna menambah

tabungan. (Nopirin, 1992 : 70)

2. Pengertian tabungan menurut Undang-Undang Perbankan No 10 tahun 1998

adalah simpanan yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek bilyet

giro dan atau alat lainnya yang dipersamakan dengan itu. (Kasmir, 2002 : 74)

3. Tabungan (Saving) adalah sisa dari pendapatan yang tidak dibelanjakan oleh

konsuman, atau secara matematis dapat dituliskan S = Y – C, dimana : S

(tabungan), Y (Pendapatan), C (Konsumsi). (Suparmono, 2004 : 43)

2.2.2.1 Alat Penar ik Tabungan

Ada beberapa alat untuk melakukan suatu penarikan didalam tabungan, hal ini

tergantung bank masing-masing mahu menggunakan sarana yang mereka inginkan.

Alat ini dapat digunakan sendiri-sendiri atau secara bersama-sama. Alat-alat yang

dimaksud, antara lain :

a. Buku Tabungan

Yaitu buku dipegang oleh nasabah, dimana berisi catatan saldo

tabungan, penarikan, dan pembebanan-pembebanan yang mungkin terjadi.

Buku ini digunakan pada saat penarikan, sehingga langsung dapat mengurangi

b. Slip Penarikan

Merupakan formulir penarikan dimana nasabah cukup menulis nama,

nomor rekening, jumlah uang serta tanda tangan nasabah untuk menarik

sejumlah uang . Slip penarikan ini biasanya digunakan bersamaan jumlah

tabungan.

c. Kwitansi

Adalah bukti penarikan yang dikeluarkan oleh bank yang fungsinya

sama dengan slip penarikan, dimana tertulis nama penarik, nomor penarik,

jumlah uang dan tanda tangan penarik. Alat ini juga dapat digunakan secara

bersamaan dengan buku tabungan.

d. Kartu yang terbuat dari plastik

Yaitu sejenis kartu kredit yang terbuat dari plastik yang dapat

digunakan untuk menarik sejumlah uang tunai dan tabungannya, baik bank

maupun dimesin Automated Teller Machine (ATM). (Ksmir, 2002 : 74-75)

2.2.2.2 J enis-J enis Tabungan

Dalam praktik perbankan di Indonesia dewasa ini terdapat beberapa

jenis-jenis tabungan. Perbadaaan Janis tabungan ini hanya terlatak dari pada fasilitas yang

1. Tabanas

Merupakan bentuk tabungan yang tidak terkait oleh jangka waktu

dengan penyetoran atau pengambilan.

Ada beberapa jenis bentuk tabungan, seperti :

- Tabungan Umum

Merupakan tabungan yang berlaku bagi perorangan dilaksanakan

secara sendiri-sendiri oleh penabung yang bersangkutan. Misalnya untuk

membantu program oleh pemerintah dalam rangka pembangunan.

- Tabungan Pemuda

Merupakan tabungan khusus yang dilaksanakan secara kolektif melalui

organisasi pemuda.

- Tabungan Pelajar

Merupakan tabungan yang dikhususkan bagi untuk siswa atau pelajar

melalui pihak sekolah.

- Tabungan Pramuka

Merupakan tabungan yang khusus diberikan untuk para anggota atau

dalam organisasi pramuka.

2. Taska

Merupakan tabungan yang dikaitkan dengan asuransi jiwa. Kegunaan

taska ini adalah tabungan anda akan diasuransikan untuk suatu perencanaan

3. Tabungan Lainnya

Merupakan tabungan selain tabanas dan taska. Tabungan ini dilakukan

oleh masing-masing bank dengan ketentuan-ketentuan yang diatur oleh Bank

Indonesia. (Kasmir, 2002 : 75-76)

2.2.2.3 Dorongan Untuk Menabung di Bank

Dorongan masyarakat untuk menabung dibank sangat erat kaitan dengan suatu

pendapatan atau enghasilan yang mereka terima setiap bulannya, yang setelah

dikurangi oleh pengeluaran.

Masyarakat yang mempunyai pendapatan, yaitu yang lebih cenderung untuk

menabungkan uangnya di bank agar untuk satu-satunya memperoleh bunga dan

jumlah uang yang mereka tabung setiap bulannya. Adapun hasrat masyarakat untuk

menyimpan uangnya di bank yaitu, antara lain :

1. Adanya tingkat suku bunga yang menarik atau menguntungkan .

Dengan menyimpan uang di bank, masyarakat akan mendapatkan suatu

tingkat bunga atau suatu keuntungan setiap akan menabung di bank, dari pada

membiarkan uangnya dalam artian menganggur dirumah atau ditabung

dirumah tanpa memperoleh keuntungan sama sekali.

2. Uang yang disimpan di bank terjamin keamanannya.

Bank akan bertanggung jawab penuh kepada setiap nasabah didalam

uang di bank berarti bank tersebut telah memperoleh suatu kepercayaan dari

masyarakat.

3. Belajar hidup hemat

Dengan menabug, masyarakat akan lebih dapat mengontrol pengeluaran.

Khususnya pengeluaran yang tidak terlalu penting, sehingga masyarakat dapat

berencana kedepan untuk berpola hemat dalam pengeluaran guna untuk

memperoleh manfaat atau kebahagiaan dimasa yang datang.

Artinya bahwa jika jangka waktu deposito tersebut telah berakhir, maka

deposan tidak perlu harus datang ke bank lagi, akan tetapi bank secara otomatis akan

memperpanjang jangka waktu deposito tersebut. Perpanjangan demikian harus

diperjanjikan pada saat pembukaan deposito. Atas perpanjangan deposito tersebut

tidak perlu diterbitkan bilyet deposito baru, namun demikian pada bilyet deposito

tersebut telah dicetak tulisan “Perpanjangan Secara Otomatis”. Atas perpanjangan

tersebut bank tetep harus memberikan informasi kepada Deposan bahwa depositonya

telah diperpanjang.

2.2.3 Penger tian, J enis dan Fungsi Deposito

2.2.3.1 Penger tian Deposito

Deposito merupakan salah satu tempat bagi nasabah untuk melakukan investasi

dalam bentuk surat-surat berharga. Pemilik deposito tersebut deposan. Kepada setiap

diberikan merupakan bunga yang tertinggi dibandingkan dengan simpanan atau

tabungan.

Keuntungan bagi bank dengan menghimpun dana lewat deposito adalah bank

tersebut leluasa menggunakan kembali dana tersebut untuk keperluan penyaluran

kredit. (Kasmir, 2000 :93)

Menurut Undang-Undang Republik Indonesia No 10 Tahun 1998 tentang

pengertian deposito adalah simpanan yang penarikannya hanya dapat dilakukan

dalam jangka waktu tertentu menurut penjanjian antara nasabah penyimpan dengan

bank. (Kasmir, 2000 :93)

Penarikan deposito hanya dapat dilakukan pada waktu tertentu maksudnya

adalah jika nasabah deposan menyimpan uangnya untuk jangka waktu 3 bulan, maka

uang tersebut baru dicairkan setelah jangka waktu tersebut berakhir dan sering

disebut tanggal jatuh tempo. Untuk mencairkan deposito yang dimiliki deposan dapat

menggunakan bilyet deposito atau sertifikat deposito.

Dalam hal ini deposito merupakan sarana investasi jangka menengah dimana

masyarakat dapat menentukan seendiri jatuh tempo yang diinginkan.Penentuan

jangka waktu sangat penting dalam investasi ini. Bila masyarakat sudah cukup

memiliki dana dan ingin mendapatkan beberapa bunga tetap selama jangka waktu

tertentu , produk deposito dapat menjadi pilihan. Tapi bila kebijakan investasi yang

memungkinkan. Anda mendapatkan pengembalian yang lebih tinggi dengan resiko

yang tetap terukur.

2.2.3.2 J enis-J enis Deposito

Deposito atau dana yang bersumber dari masyarakat ini, pada dasarnya

dibedakan menurut sifat dan ketentuan yang mengatur dana tersebut. Adapun dana

yang berasal dari simpanan masyarakat ini terdiri dari berbagai jenis yaitu :

1. Deposito berjangka (Time Deposit)

Deposito berjangka merupakan deposito yang diterbitkan menurut

jangka waktu tertentu. Deposito diterbitkan atas nama baik perseorangan /

lembaga. Pencairan bunga deposito dapat dilakukan setiap bulan atau setelah

jatuh tempo sesuai jangka waktunya, baik tunai maupun non tunai.

2. Sertfikat Deposito

Merupakan deposito yang diterbitkan dengan jangka waktu 2,3,5,dan

12 bulan sertifikat deposito diterbitkan atas dalam bentuk sertifikat. Artinya

didalam sertifikat deposito tidak tertulis nama seseorang atau badan hukum

tertentu. Disamping itu sertifikat deposito dapat diperjual belikan pada pihak

lain. Pencairan bunga dilakukan dimuka, tiap bulan atau jatuh tempo, baik

3. Deposit On Call

Merupakan deposito yang berjangka waktu minimal 7 hari dan paling

lama kurang dari 1 bulan. Diterbitkan atas nama dan biasanya dalam jumlah

yang besar (tergantung bank yang beersangkutan). Pencairan bunga dapat

dilakukan pada saat pencairan Deposit on Call dan sebelum Deposit on Call

dicairkan terlebih dahulu 3 hari sebelumnya nasabah sudah memberitahukan

bank penerbit. Besarnya bunga ditentukan dengan negoisasi terlebih dahulu

antara pihak bank dengan nasabah. (Kasmir, 2002 : 94)

2.2.3.3 Fungsi Deposito

Fungsi deposito secara garis besar adalah sebagai berikut :

1. Sebagai alat pengaman kekayaan. Deposito memberikan rasa aman kepada

pihak-pihak yang memiliki kekayaan dalam bentuk uang.

2. Bila deposito meningkat, hal ini menunjukkan bahwa dunia perbankan dapat

berpindah dalam mempertemukan pihak-pihak yang membutuhkan dana

dengan pihak-pihak yang kelebihan dana, sehingga dana tersebut dapat

digunakan secara produktif. (Sinungan, 2000 : 6)

2.2.3.4 Deposito Ber jangka

Pengertian deposito menurut Undang-undang Nomor 10 Tahun 1998 adalah

simpana yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan

yang diterbitkan menurut jangka waktu tertentu. Jangka waktu deposito biasanya

bervariasi mulai dari 1, 2, 3, 6, 12, 18 sampai dengan 24 bulan. Deposito berjangka

diterbitkan atas nama baik perorangan maupun lembaga. Artinya di dalam bilyet

deposito tercantum nama seseorang atau lembaga. (Kasmir, 2012 : 102-103)

2.2.3.5 Manfaa t Menabung dalam Bentuk Deposito Ber jangka

Beberapa manfaat masyarakat dalam menetapkan dananya dalam bentuk

deposito berjangka adalah :

1. Tingkat suku bunga yang menarik dan menguntungkan.

2. Resiko simpanan deposito berjangka relatif kecil.

3. Fasilitas yang memuaskan nasabah.

4. Mempermudah nasabah dalam lalu lintas pembayaran.

5. Mengajarkan nasabah untuk hidup hemat.

6. Sewaktu-waktu dapat diambil, walaupun penarikan deposito hanya dapat

dilakukan dalam jangka waktu tertentu berdasarkan perjanjian antara deposan

dengan pihak bank, maka bank dapat membayar kembali simpanan tersebut

saat setelah beberapa syarat terpenuhi (biasanya dikenakan denda) tetapi

untuk membayar deposit on call tidak dikenakan denda.

7. Adanya perpanjangan jangka waktu pada saat jatuh tempo secara otomatis.

2.2.4 Penger tian Inflasi

Ada beberapa mengenai defenisi tentang apa itu inflasi, yaitu antara lain :

1. Inflasi merupakan proses kenaikan harga-harga umum barang-barang secara

terus menerus. Ini tidak berarti bahwa harga-harga berbagai macam barang itu

naik dengan persentase yang sama, mungkin dapat terjadi kenaikan tersebut

tidaklah bersamaan. Yang penting terdapat kenaikan harga umum barang

secara terus menerus selama suatu periode tertentu. (Boediono, 2001 :25)

2. Inflasi merupakan suatu permasalahan ekonomi yang terjadi, baik itu

dinegara-naegar maju ataupun dinegara-negara berkembang, seperti dinegara

kita Indonesia. (Suparmono, 2004 :128)

2.2.4.1 Penggolongan Inflasi

1. Penggolongan inflasi menur ut par ah tidaknya inflasi :

a) Inflasi ringan yaitu inflasi yang terjadi dibawah angka 10% pertahun.

b) Infasi sedang yaitu inflasi yang terjadi dibawah angka 10% - 30%

pertahun.

c) Inflasi berat yaitu inflasi yang terjadi diantara angka 30%-100%

pertahun.

d) Inflasi hiper inflasi yaitu inflasi yang terjadi diatas angka 100%

2. Penggolongam inflasi menur ut penyebabnya :

Penggolongan kedua ini adalah atas dasar sebab masalah awal dari inflasi.

Atas dasar ini kita bedakan 2 macam inflasi :

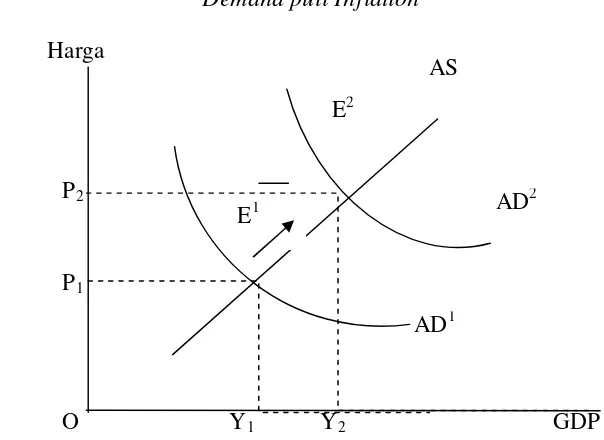

a) Inflasi yang timbul karena permintaan masyarakat akan berbagai barang

terlalu kuat (demand pull inflation)

Inflasi yang terjadi karena jumlah barang yang diminta secara total

(aggregate demand / AD). Melebihi jumlah barang yang ditawarkan

dalam perekonomian (Aggregate supply / AS). Dengan kata lain,

permintaan masyarakat terhadap barang dan jasa tertentu selalu

mengalami peningkatan sementara, disisi lain kapasitas produksi tetap /

tidak dapat ditingkatakan.

Sumber : Suparmono, 2004, Pengantar Ekonomi Makro, Edisi pertama, Hal 129 AD1

AD2 AS

E2

Keterangan : Jumlah barang dan jasa yang dihasilkan secara total oleh

suatu perekonomian ditunjukkan oleh kurva AS. Mula-mula permintaan

masyarakat terhadap barang dan jasa yang dihasilkan tersebut ditunjukkan oleh

kurva permintaan AD1, sehingga dipasar terjadi harga keseimbangan awal (P1)

dan jumlah keseimbngan awal (Y1). Karena kapasitas perekonomian tidak

mampu menghasilkan barang dan jasa melebihi penawaran awal AS dan disisi

lain pemerintah meningkat menjadi AD2, maka harga akan naik dan P1 manjadi

P2. Kenaikan permintaan inilah yang menyebabkan terjadinya inflasi dari sisi

permintaan. Kenaikan permintaan ini dapat diakibatkan oleh pertambahan

jumlah penduduk maupun semakin bertambahnya jenis dan jumlah kebutuhan

masyarakat. (Suparmono, 2004 :129)

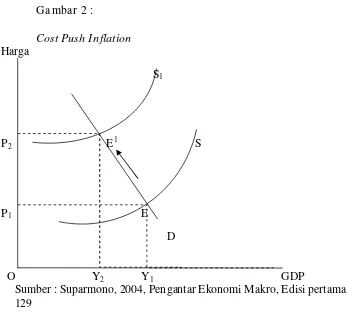

b) Inflasi yang timbul karena kenaikan biaya produksi (cost push inflation)

Dilihat dari sisi penawaran, kenaikan harga dapat terjadi karena

turunnya jumlah barang dan jasa yang ditawarkan. Misalnya jumlah

produksi beras menurun pada musim tanam tentu yang disebabkan oleh

kegagalan panen. Turunnya produksi beras dan disisi lain permintaannya

Ga mbar 2 :

Cost Push Inflation Harga

S1

P2 E1 S

P1 E

D

O Y2 Y1 GDP

Sumber : Suparmono, 2004, Pengantar Ekonomi Makro, Edisi pertama, Hal 129

Keterangan : dalam kondisi normal, produksi beras ditunjukkan oleh kurva

penawaran awal (S) dengan permintaan awal (D)

Keseimbangan terjadi dititik E dengan harga keseimbangan P1 dan

jumlah keseimbangan Y1. Apabila terjadi kegagalan panen, ini akan

mengakibatkan turunnya jumlah produksi beras, sehinga kurva

penawarannya bergeser kekiri atas dan S ke S1. Kondisi ini

mengakibatkan keseimbangan bergeser dari E ke E1 dan harga naik

3. Penggolongan inflasi menur ut asalnya :

Penggolongan yang ketiga ialah berdasarkan asal dan inflasi, antara lain :

1. Inflasi yang berasal dari dalam negeri (Domestic Inflation)

Inflasi dari dalam negeri merupakan inflasi yang timbul misalnya

karena defisit anggaran belanja yang dibiayai dengan percetakan uang baru,

serta adannya panen yang gagal dan sebagainya.

2. Inflasi yang berasal dari luar negeri (Imported inflation)

Inflasi yang berasal dari luar negeri merupakan inflasi yang timbul

Karena harga-harga diluar negeri atau Negara-negara langganan berdagang

kita. (Boediono, 2001 : 164)

2.2.4.2 Efek Akibat Inflasi

Inflasi juga akan menimbulkan efek-efek terhadap individu dan masyarakat :

1. Inflasi menurunkan pendapatan riil orang-orang yang berpendapatan tetap.

Pada umumnya kenaikan upah tidak secepat kenaikan harga-harga, maka

inflasi akan menurunkan upah tidaklah secepat kenaikan harga-harga, maka

inflasi akan menurunkan upah riil individu-individu yang berpendapatan

2. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang.

Sebagian kekayaan masyarakat disimpan dalam bentuk uang, simpanan

dibank, simpanan tunai, dan simpanan dalam institusi-institusi keuangan lain

merupakan simpanan keuangan.

3. Memperburuk bagian kekayaan.

Telah ditujukan bahwa penerima pendapatan tetapakan menghadapi

kemrosotan dalam nilai riil pendapatannya, dan pemilik kekayaan bersifat

keuangan kengalami penurunan dalam nilai riil kekayaan. (Sukirno,

2006:339)

2.2.4.3 Cara Mencegah Inflasi

Mencegah suatu inflasi ada tiga bentuk kebijaksanaan, antara lain :

1. Kebijakan fiskal

Dengan kebijakan fiskal itu akan mengatasi inflasi dalam bentuk mengurangi

pengeluaran pemerintah, dan kebijaksanaan ini menimbulkan efek yang cepat

dalam mengurangi pengeluaran dalam perekonomian. Kebijaksanaan ini juga

menyangkut tentang pengeluaran pemerintah serta perpajakan yang secara

langsung dapat mempengaruhi permintaan total, sehingga dapat

2. Kebijaksanaan moneter

Dengan kebijaksanaan moneter itu juga dapat mencegah inflasi atau

mengurangi inflasi yag dilakukan oleh pemerintah adalah untuk menurunkan

penawaran uang. Perubahan ini akan menaikkan suku bunga, dengan

kebijaksanaan moneter juga melalui pengaturan jumlah uang yang beredar,

kebijaksanaan moneter antara lain :

ˉ Diskon rate : tingkat diskonto untuk pinjaman yang diberikan bank

sentral kepada bank umum.

ˉ Politik pasar terbuka : menarik uang beredar dengan cara menjual

surat berharga.

ˉ Margin Requiment : batasan maksimum pemberian waktu.

3. Dengan dasar segi penawaran

Dengan melakukan langkah-langkah yang dapat mengurangi biaya produksi

dan menstabilkan harga seperti mengurangi pajak impor dan pajak atas bahan

mentah, melakukan penetapan harga, menggalakkan pertambahan produksi

dan menggalakkan perkembangan teknologi.

2.2.4.4 Pengar uh Inflasi

Sebenarnya siapa yang diuntungkan dan dirugikan dengan timbulnya inflasi,

sebab inflasi akan menguntungkan bagi kelompok yang memiliki uang yang lebih,

karena uang tersebut dapat di investasikan pada asset tanah, rumah dan di alokasikan

lebih cepat dan pada bentuk asset lainnya, sehingga pemilik asset akan mendapat

keuntungan dan kenaikan asset tersebut. Sebaliknya kelompok rendah akan

mengalami penurunan daya beli uang yang dimiliki, sehingga daya riil pendapatan

orang tersebut akan mengalami penurunan seiring dengan kenaikan inflasi.

(Suparmono, 2004 :138)

2.2.4.5 Hubungan Inflasi dengan J umlah Tabungan Masyar akat

Bagaimana inflasi yang dikaitkan dengan pemilik tabungan disuatu bank,

pemilik tabungan di bank juga akan mengalami kerugian apabila bunga yang diterima

dari tabungan tersebut lebih rendah dari pada laju inflasi. Nilai riil tabungan akan

terus mengalami pengurangan seiring terjadinya inflasi. Kondisi ini lebih parah lagi

apabila masyarakat menyimpan uang dirumah, disatu sisi masyarakat kehilangan

kesempatan memperoleh pendapatan bunga apabila menyimpan uangnya di bank

(atau surat berharga), disisi lain uang tersebut secara riil juga mengalami penurunan.

Dengan demikian inflasi dapat dikatakan sebagai pajak atas pendapatan sebagian

masyarakat, karena inflasi akan mengurangi pendapatan masyarakat terutama

pendapatan tetap. (Suparmono, 2004 : 139)

2.2.5 Tingkat Suku Bunga

2.2.5.1 Penger tian Tingkat Suku Bunga

Ketika selanjutnya kita memeriksa bagaimana uang mempengaruhi aktifitas