SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memperoleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Disusun oleh : J ohan Fir mansyah

0713010158

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh J ohan Fir mansyah 0713010158/ FE/ EA Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 15 Juni 2012

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr a. Ec. Dwi Suhar tini, M.Aks Dr s. Ec. Saiful Anwar , M.Si Sekr etar is

Dr a. Ec. Dwi Suhar tini, M.Aks Anggota

Dr s. Ec. Eko Riyadi, M.Aks Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa timur

SKRIPSI

Disusun oleh : J OHAN FIRMANSYAH

0713010158/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERIODE (2007-2010).

yang diajukan

Johan Firmansyah 0713010158/ FE/ EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRA.EC. Dwi Suhartini. MAks Tanggal : ……….

NIP. 030.226.900

Mengetahui

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan mengucapkan Alhamdulillah dan puji syukur atas kehadirat Allah SWT dan Rasulnya Nabi Muhammad SAW, Karena dengan rahmat dan hidayah nya, peneliti dapat menyelesaikan skripsi dengan “ANALISIS RENTABILITAS EKONOMI PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE (2007-2010)”. Penyusunan skipsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi.

Keberhasilan menyelesaikan penelitian ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu dalam kesempatan yang baik ini, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM. Selaku dekan fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih SE, MSi. Selaku ketua Program Studi Akuntansi fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Seluruh dosen dan staff Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah mendidik penulis selama menjadi mahasiswa.

6. Ayahanda dan Ibunda serta saudara, tiada kata terucap, selain terimakasih sebanyak-banyaknya karena beliaulah yang telah memberikan kasih saying, dukungan dan semangat baik materil maupun spiritual sehingga skripsi ini dapat terselesaikan dengan baik.

7. The special one Wanda Yuanita yang selalu mensuport dan mendoakan saya, serta menyemangati saya dalam mengerjakan skripsi ini.

8. Teman-teman kuliah saya : Ria, Lely, Deepee, Vita, Badrun, Gie, Mbeng, Berto, Ucup, Pak Boz, Arda, Ekkky, Rangga, Komenk, Kisam, dan masih banyak lagi yang tidak bias saya sebutkan satu persatu. Terimakasih atas doa,dukungan dan semangat yang selalu kalian beri semenjak awal kuliah sampai kelancaran skripsi ini.

9. Dan berbagai Pihak yang turut membantu demi terselesainya skripsi ini, yang tidak dapat penulis sebutkan satu-satu.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak yang berkepentingan dan dapat memberikan sumbangan yang berguna bagi almamater.

Wassalamu’alaikum Wr.Wb.

Surabaya, 15 Mei 2012

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN

1.1 Latar Belakang Permasalahan ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 13

2.2.1 Akutansi Keuangan ... 13

2.2.1.1 Pengertian Akutansi Keuangan ... 13

2.2.1.2 Tujuan Akutansi Keuangan ... 13

2.2.2 Laporan Keuangan ... 14

2.2.2.1 Pengertian Laporan Keuangan ... 14

2.2.2.2 Tujuan Laporan Keuangan ... 14

2.2.2.3 Keterbatasan Laporan Keuangan ... 15

2.2.2.4 Jenis - Jenis Laporan Keuangan... 16

2.2.2.5 Bentuk Laporan Keuangan ... 26

2.2.3.5 Unsur – Unsur Modal Kerja ... 39

2.2.4 Piutang ... 42

2.2.4.1 Pengertian Piutang ... 42

2.2.4.2 Jenis – Jenis Piutang... 43

2.2.4.3 Faktor-faktor yang Mempengaruhi Besarnya Piutang ... 44

2.2.4.4 Penilaian Resiko Kredit ... 46

2.2.4.5 Tingkat perputaran Piutang ... 48

2.2.5 Rentabilitas ... 50

2.2.5.1 Pengertian Rentabilitas ... 50

2.2.5.2 Cara Penilaian Rentabilitas ... 52

2.2.6 Pengaruh Modal Kerja Terhadap Rentabilitas Ekonomi ... 54

2.2.7 Pengaruh Tingkat Perputaran Piutang Terhadap Rentabilitas Ekonomi ... 55

2.2.8 Yang Melandasi Tentang Pengaruh Modal Kerja dan Tingkat Perputaran

Piutang Terhadap Rentabilitas Ekonomi ... 56

2.3 Kerangka Pemikiran ... 61

2.4 Hipotesis ... 62

BAB III METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel ... 63

3.2 Teknik Penentuan Sampel ... 65

3.3.2 Sumber Daya Alam ... 68

3.4 Teknik Analisis Dan Uji Hipotesis ... 69

3.4.1 Uji Normalitas ... 69

3.4.2 Uji Asumsi Klasik ... 69

3.4.3 Teknik Analisis ... 72

3.4.4

Uji Hipotesis... 73

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian ... 75

4.1.1 PT Tiga Pilar Sejahtera Food, Tbk ... 75

4.1.2 PT Cahaya Kalbar, Tbk ... 76

4.1.3 PT Mayora Indah, Tbk ... 76

4.1.4 PT Indofood Sukses Makmur, Tbk ... 77

4.1.5 PT Siantar Top, Tbk ... 78

4.1.6 PT Prasidha Aneka Niaga, Tbk ... 79

4.2 Deskripsi data Penelitian ... 80

4.2.1 Rentabilitas Ekonomi ... 80

4.1.2 Modal Kerja ... 82

4.1.3 Tingkat Perputaran Piutang ... 83

4.3 Analisis Data Penelitian ... 85

4.3.5 Pembuktian Hipotesis ... 91

4.4 Pembahasan ... 92

4.4.1 Implikasi Hasil Penelitian ... 92

4.4.2 Perbedaan Dengan Penelitian Terdahulu ... 96

4.4.3 Keterbatasan Penelitian ... 97

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 98

5.2 Saran ... 99

Tabel 1.2 : Grafik Rentabilitas Ekonomi... 6

Tabel 2.1 : Ringkasan Hasil Penelitian Terdahulu... 12

Tabel 2.2 : Laporan Laba Rugi Komprehensif ... 27

Tabel 2.3 : Laporan Laba Rugi ... 28

Tabel 2.4 : Laporan Pendapatan Komprehensif Lain ... 29

Tabel 2.5 : Laporan Posisi Keuangan (Neraca) ... 30

Tabel 2.6 : Laporan Perubahan Modal ... 31

Tabel 2.7 : Laporan Arus Kas Dalam Bentuk Metode Langsung ... 32

Tabel 2.8 : Laporan Arus Kas Dalam Bentuk Tidak Langsung ... 34

Tabel 3.1 : Nama – Nama Perusahaan Food And Beverages ... 64

Tabel 3.2 : Nama – Nama Perusahaan Food And Beverages Yang Memenuhi Kriteria ... 66

Tabel 4.1 : Data Rentabilitas Ekonomi Pada Perusahaan Food And Beverage Yang Go Publik

Dan Terdaftar Di BEI Dari Tahun 2007 – 2010 ... 66

Tabel 4.2 : Data Modal Kerja Pada Perusahaan Food And Beverage Yang Go Publik Dan ...

Terdaftar Di BEI Dari Tahun 2007 – 2010 ... 66

Tabel 4.3 : Data Tingkat Perputaran Piutang Pada Perusahaan Food And Beverage Yang Go .

Publik Dan Terdaftar Di BEI Dari Tahun 2007 – 2010 ... 66

Tabel 4.4 : Hasil Uji Normalitas (1) ... 66

Tabel 4.9 : Hasil Pengolahan ... 66

Tabel 4.10 : Hasil Uji F ... 66

Tabel 4.11 : Hasil Uji t ... 66

LAMPIRAN 2 : OUTPUT UJI NORMALITAS DAN UJI OUTLIER

LAMPIRAN 3 : NILA ZSCORE

LAMPIRAN 4 : INPUT REGRESI LINIER BERGANDA

Oleh :

Johan Firmansyah

Abstrak

Tujuan rentabilitas ekonomi adalah menunjukkan bahwa seberapa besar kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan

diukur dengan kesuksesan perusahaan dan kemampuan perusahaan menggunakan aktifitasnya

secara produktif. Aktifitas perusahaan itu mencakup bagaimana perusahaan dapat mengelola

aktifitas produksinya secara efektif dan efisien.untuk dapat menjalankan aktifitas perusahaan

tersebut diperlukan pengelolaan dalam penggunaan modal kerja dan pengelolaan piutang secara

efektif dan seefisien mungkin. Kepemilikan modal kerja yang cukup dan pengelolaan piutang

secara efektif dapat memperlancar jalannya aktifitas perusahaan. Berdasarkan latar belakang

tersebut, peneliti melakukan penelitian ini yang bertujuan untuk menguji pengaruh modal kerja

dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan

Food and

Beverages yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan neraca

dan laba rugi perusahaan

Food and Beverages

yang terdaftar di Bursa Efek Indonesia periode

2007 – 2010. Data tersebut adalah modal kerja (X1), tingkat perputaran piutang (X2). Sedangkan

rentabilitas ekonomi (Y) sebagai variable terikat. Sampel yang digunakan penelitian ini sebanyak

enam perusahaan Food and Beverages yang

Go Public dengan teknik non probability sampling

yaitu dengan metode

purposive sampling.

Analisis yang digunakan adalah regresi linier

berganda.

Berdasarkan hasil analisis dapat disimpulkan bahwa variable modal kerja dan tingkat

perputaran piutang secara simultan berpengaruh terhadap rentabilitas ekonomi. Sedangkan

variabel yang dominan berpengaruh terhadap rentabilitas ekonomi adalah modal kerja sehingga

hipotesis ke dua tidak terbukti kebenarannya.

BABBIB

PENDAHULUANB

1.1. BLatarBBelakangBMasalahB

Era globalisasi sekarang ini ditandai dengan banyak bermunculnya usaha-usaha baru. Dalam dunia usaha yang semakin berkembang pesat ini, menyebabkan pertumbuhan ekonomi menjadi tinggi sehingga timbul persaingan yang semakin tajam dan kompetitif dalam dunia usaha. Menghadapi persaingan tersebut, perusahaan dituntut untuk mampu menciptakan atau meningkatkan nilai perusahaan serta mampu untuk mengelola faktor-faktor produksi yang ada secara efektif dan efisien agar tujuan perusahaan untuk memperoleh laba yang maksimal dan optimal tercapai. Dalam hal ini, perusahaan juga dituntut untuk mampu menentukan kinerja perusahaan yang baik, sehingga perusahaan akan dapat menjamin kelangsungan hidupnya.

Menuerut Djarwanto (2004:5), laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak – pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

Penyajian laporan keuangan bertujuan menyediakan informasi tentang posisi keuangan, entitas, kinerja keuangan entitas, dan arus kas entitas pada periode berjalan yang diharapkan memberi manfaat bagi pengguna laporan keuangan dalam mengambil keputusan ekonomi. Pelaporan keuangan minimal mencakup laporan posisi keuangan (neraca) pada akhir periode, laporan laba rugi komprehensif akhir periode, laporan perubahan ekuitas selama periode, laporan arus kas selama periode, catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain, dan laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika mereklasifikasi pos-pos dalam laporan keuangannya (Purwati,2010).

Menurut Niswonger (1999:250), laba merupakan selisih antara laba kotor dengan beban operasi. Jumlah laba dari operasi dan hubungannya dengan investasi modal serta penjualan bersih merupakan faktor penting untuk menilai efisiensi manajemen dan tingkat kemampuan memperoleh laba suatu perusahaan.

Menurut Riyanto (2009:58), modal kerja itu sendiri mengandung elemen-elemen yang dibutuhkan dalam setiap operasi perusahaan sehari-hari. Elemen-elemen tersebut mencakup elemen aktiva lancar, salah satu diantaranya terdiri dari piutang. Dalam menjalankan suatu aktivitas perusahaan, pada dasarnya suatu perusahaan selalu membutuhkan sumber dana atau modal kerja untuk membiayai aktivitas atau operasi perusahaan. Selain itu untuk membiayai segala pengeluaran-pengeluaran atau operasi-operasi, perusahaan harus memiliki sumber dana atau modal kerja yang cukup, karena hal ini akan menguntungkan perusahaan dan bisa mencegah adanya bahaya-bahaya yang mungkin timbul karena adanya krisis atau kekacauan keuangan ataupun kerugian. Namun, bila berlebih akan menimbulkan dana yang tidak produktif, sebaliknya pula dengan adanya kekurangan atau ketidakcukupan dalam modal kerja merupakan sebab utama kegagalan suatu perusahaan.

suatu keuntungan bagi perusahaan. Sedangkan sebagai jembatan perputaran dana ini adalah aktiva lancar yaitu yang dimaksud adalah piutang.

Hal itu juga diungkapkan oleh Munawir (2004:75), apabila kita mampu mempercepat perputaran piutang, maka resiko tidak tertagihnya piutang dapat diperkecil dan diperoleh laba di masa yang akan datang dapat ditingkatkan. Sehingga dengan kecilnya piutang yang tidak tertagih dapat menambahkan modal perusahaan untuk mendapatkan laba. Jadi perusahaan harus selalu meningkatkan kemampuan usahanya untuk menghasilkan laba, salah satunya dengan mengelola modal kerja dan piutang usahanya seefisien mungkin,sehingga mampu mencapai laba yang diinginkan.

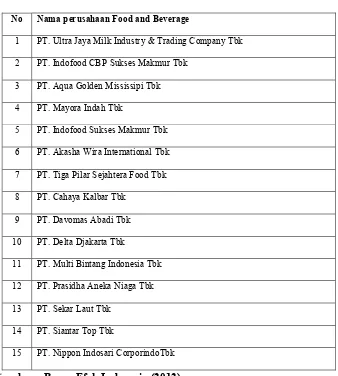

Dipilihnya perusahaan Food and Beverage sebagai objek penelitian ini dikarenakan perusahaan ini merupakan salah satu perusahaan yang memegang peranan penting dalam masyarakat. Krisis ekonomi yang melanda Indonesia serta kenaikan bahan baku dan kenaikan Bahan Bakar Minyak tentunya sangat berpengaruh tidak terkecuali pada perusahaan industri Food and Beverage. Meskipun demikian volume penjualan di sektor Food and Beverage ini tetap

Pada 2011 penjualan semua produk makanan baik primer maupun olahan mencapai 650 Trilyun. Tahun 2012 ini diproyeksikan bisa meningkat menjadi 710 Triliyun ( www.mediaindonesia.com ).

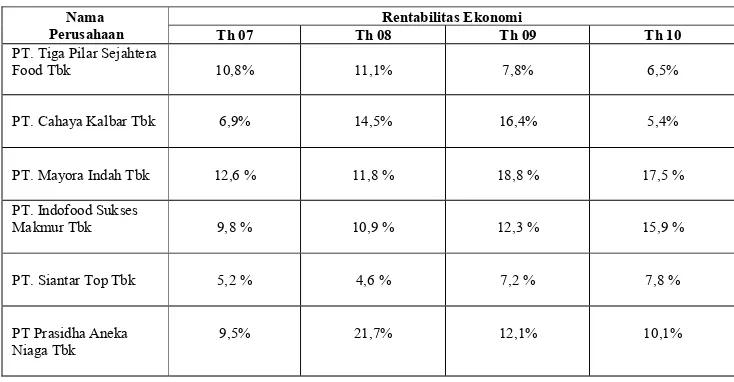

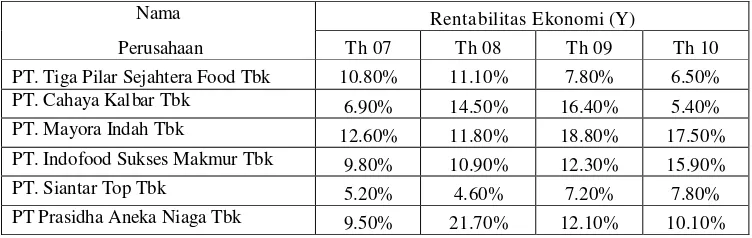

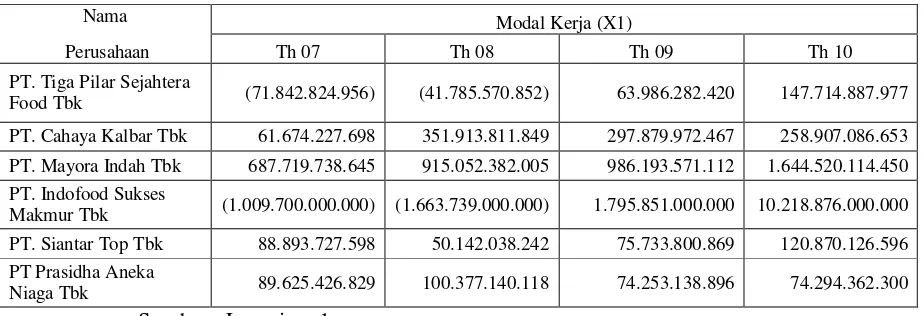

Perusahaan manufaktur Food and Beverage memang memiliki potensi yang sangat kuat dalam pergerakan pasar yang naik turun karena kondisi perekonomian Negara Indonesia. Berikut ini data mengenai rentabilitas ekonomi pada 6 perusahaan Food and Beverage yang terdaftar di BEI selama 4 tahun dari tahun 2007 – 2010

Tabel 1.1 : Data Rentabilitas Ekonomi Nama

Perusahaan Th 07 Th 08 Rentabilitas Ekonomi Th 09 Th 10 PT. Tiga Pilar Sejahtera

Food Tbk 10,8% 11,1% 7,8% 6,5%

PT. Cahaya Kalbar Tbk 6,9% 14,5% 16,4% 5,4%

PT. Mayora Indah Tbk 12,6 % 11,8 % 18,8 % 17,5 % PT. Indofood Sukses

Makmur Tbk 9,8 % 10,9 % 12,3 % 15,9 %

PT. Siantar Top Tbk 5,2 % 4,6 % 7,2 % 7,8 % PT Prasidha Aneka

Niaga Tbk 9,5% 21,7% 12,1% 10,1%

Sumber : BEI (2012)

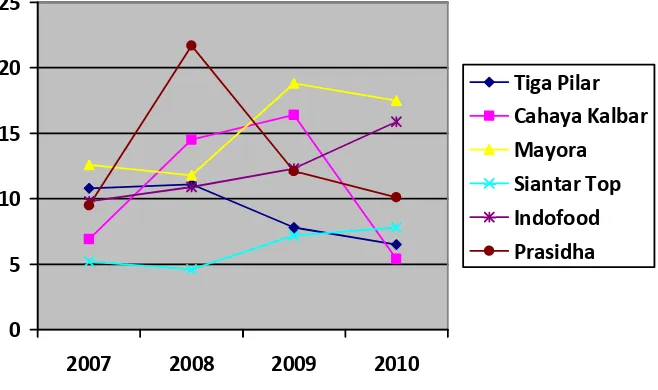

Tabel 1.2 : Grafik Rentabilitas Ekonomi

0 5 10 15 20 25

2007 2008 2009 2010

Tiga Pilar Cahaya Kalbar Mayora Siantar Top Indofood Prasidha

Sumber : BEI 2012

Berdasarkan data tersebut dapat dilihat bahwa kondisi rentabilitas ekonomi pada perusahaan Food and Beverages yang terdaftar di BEI dari tahun 2007 – 2010 sangat berfluktuatif. Kondisi tersebut kemungkinan dipengaruhi oleh kemampuan perusahaan dalam memperoleh laba dengan segala asset dan ekuitas yang dimilikinya. Hal ini seperti yang diungkapkan oleh Ningtiyas (2007) dalam penelitiannya yang menyatakan bahwa pengelolaan modal kerja dan piutang usaha sangat mempunyai pengaruh yang erat terhadap kemampuan perusahaan dalam memperoleh laba.

Menurut Munawir (2004:33), rentabilitas adalah perbandingan antara laba dengan jumlah aktiva atau jumlah modal yang digunakan untuk memperoleh laba.

Menurut Yunus (2005:22), perusahaan tentu ingin memperoleh laba yang besar, hal ini cukup penting karena dengan mengetahui rentabilitas ekonomi maka perusahaan dapat mengambil tindakan yang tepat. Sedangkan dari pihak ekstern perusahaan dapat mengetahui pemanfaatan modal kerja perusahaan dalam memperoleh laba yang berhubungan dengan penanaman modal pada perusahaan. Sehubungan dengan tujuan untuk memperoleh laba, maka perusahaan selalu membutuhkan dana untuk membiayai operasi perusahaan, misalnya untuk memberikan persekot pembelian, membiayai gaji pegawai, supplies kantor, dan lain-lain.

Mengingat betapa pentingnya peranan modal kerja dan tingkat perputaran piutang dalam membiayai operasi perusahaan, maka dengan melihat dan mempelajari faktor tersebut akan diperoleh gambaran efisiensinya. Berdasarkan uraian diatas, maka disusunlah judul penelitian

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka disusun suatu Rumusan

Masalah sebagai berikut :

a. Apakah modal kerja dan tingkat perputaran piutang mempunyai pengaruh

yang signifikan terhadap rentabilitas ekonomi ?

b. Variable manakah yang mempunyai pengaruh paling besar terhadap

rentabilitas ekonomi ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini

adalah :

a. Menguji secara empirik dan mengetahui apakah modal kerja dan tingkat

perputaran piutang mempunyai pengaruh yang signifikan terhadap

rentabilitas ekonomi.

b. Menguji secara empirik dan mengetahui variabel manakah yang

1.4. Manfaat Penelitian

Penelitian ini mempunyai manfaat sebagai berikut :

a. Bagi Ilmu Pengetahuan

Menambah dan memperluas khasanah pengetahuan dan kepustakaan di bidang keuangan sehingga dapat dijadikan sebagai sumbangan pemikiran dan kajian untuk permasalahan yang sepadan dengan masalah yang diteliti khususnya mengenai Rentabilitas Ekonomi dalam suatu perusahaan.

b. Bagi Perusahaan

Memberikan masukan tentang faktor yang mempengaruhi rentabilitas ekonomi suatu perusahaan sehingga dapat digunakan untuk pengambilan kebijaksanaan di masa yang akan datang dan sebagai pertimbangan untuk dapat lebih baik dalam meningkatkan kinerja perusahaan agar lebih efektif dan efisien dalam mencapai laba yang optimal.

c. Bagi Peneliti

BABBIIB

TINJAUANBPUSTATABB

B

2.1 HasilBPenelitianBTerdahuluBB

Penelitian1terdahulu1yang1berkaitan1dengan1rentabilitas1ekonomi1telah1 banyak1 dilakukan,1 seperti1 yang1 dilakukan1 oleh1 Arik1 Dwi1 Ningtiyas1 (2007)1 yang1 berjudul1“Pengaruh Modal Kerja Dan Tingkat Perputaran Piutang Terhadap Rentabilitas Ekonomi Pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia Periode (2003-2007)”. Penelitian1tersebut1 menggunakan1sampel1data1laporan1keuangan1perusahaan1Food and Beverages1

yang1 terdaftar1 di1 BEI1 dari1 tahun1 20031 –1 20071 yang1 sesuai1 dengan1 kriteria1 yaitu1sebanyak151perusahaan.1Penelitian1ini1menggunakan1data1sekunder1dan1 analisis1data1kuantitatif.1Variabel1yang1digunakan1variabel1independen1berupa1 modal1 kerja1 dan1 perputaran1 piutang1 serta1 variabel1 dependen1 berupa1 rentabilitas ekonomi.1Berdasarkan1penelitian1tersebut1dapat1diketahui1bahwa1 variabel1X11(modal1kerja)1dan1variabel1X21(perputaran1piutang)1berpengaruh1 signifikan1 terhadap1 Y1 (rentabilitas1 ekonomi).1 Variabel1 yang1 berpengaruh1 dominan1pada1rentabilitas1ekonomi1adalah1perputaran1piutang.1

perusahaan1 dengan1 data1 laporan1 keuangan1 dari1 tahun1 20021 –1 20051 yang1 diperoleh1dari1sumbernya1Indonesia Capital Market Directory,1penelitian1ini1 menggunakan1 data1 sekunder1 dan1 analisis1 data1 kuantitatif1 yaitu1 dengan1 menganalisa1data1dengan1melakukan1perhitungan1yang1diolah1melalui1program1 SPSS1 versi1 13.00,1 dengan1 menggunakan1 rumus1 regresi linier berganda.1 Variabel1 yang1 digunakan1 variabel1 independen1 berupa1 perputaran1 piutang,1 peputaran1persediaan,1perputaran1aktiva1tetap,1dan1perputaran1total1aktiva1serta1 variabel1 dependen1 berupa1 rentabilitas ekonomi. Berdasarkan1 penelitian1 tersebut1dapat1diketahui1bahwa1variabel1X31(perputaran1aktiva1tetap)1dan1X41 (perputaran1 total1 aktiva)1 tidak1 mempengaruhi1 terhadap1 Y1 (rentabilitas1 ekonomi)1 pada1 perusahaan1 Plastik1 and1 Glass1 Products1 selama1 tahun1 2002-2005.1 Sedangkan1 X11 (perputaran1 piutang)1 dan1 X21 (perputaran1 persediaan)1 berpengaruh1secara1negatif1terhadap1Y1(rentabilitas1ekonomi).1

(perputaran1 kas),1 variabel1 X21 (perputaran1piutang),1 variabel1 X31 (perputaran1 persediaan)1 dan1 X41 (efisiensi1 penggunaan1 modal1 kerja)1 secara1 serempak1 berpengaruh1nyata1terhadap1Y1(rentabilitas1ekonomi)1dan1berpengaruh1positif.1

Tabel 2.1 : Ringkasan Hasil Penelitian Terdahulu

No Peneliti Variabel yang digunakan Hasil penelitian 11 Arik1Dwi1Ningtiyas1

(2005)1 variabel1independen1berupa1perputaran1piutang,1modal1kerja1 dan1variabel1dependen1berupa1 rentabilitas ekonomi Berdasarkan1variabel1yang1 digunakan,1modal1kerja1dan1 perputaran1piutang1berpengaruh1 signifikan1terhadap1rentabilitas1 ekonomi,1sedangkan1variabel1yang1 berpengaruh1dominan1adalah1 perputaran1piutang1

21 R.1M.1Riadi11(2006)1 variabel1independen1berupa1 perputaran1piutang,1perputaran1 persediaan,1perputaranaktiva1 tetap,1perputaran1total1aktiva1 dan1variabel1dependen1berupa1 rentabilitas ekonomi Berdasarkan1variabel1yang1 digunakan,1perputaran1aktiva1tetap1 dan1perputaran1total1asset1tidak1 berpengaruh1terhadap1rentabilitas1 ekonomi,1sedangkan1perputaran1 piutang1dan1perputaran1persediaan1 berpengaruh1negatif1terhadap1 rentabilitas1ekonimi.1 31 Ni1Nyoman1Menuh1

(2004)1 Variabel1independen1dalam1penelitian1berupa1perputaran1 kas,1perputaran1piutang,1 perputaran1persediaan1dan1 efisiensi1penggunaan1modal1 kerja,1sedangkan1variabel1 dependen1berupa1rentabilitas ekonomi Berdasarkan1variabel1yang1 digunakan1berupa1perputaran1kas,1 perputaran1piutang,1perputaran1 persediaan1dan1efisiensi1penggunaan1 modal1kerjasecara1serempak1 berpengaruh1nyata1terhadap1 rentabilitas1ekonomi1dan1 berpengaruh1positif.1 Sumber : Penelitian terdahulu yang telah dirangkum

1

Perbedaan1 penelitian1 ini1 dengan1 penelitian1 terdahulu1 terletak1 pada1 subjek1dan1kriteria1subjek1serta1variabel1independen1yang1digunakan.1

2.2 Landasan Teori 2.2.1 Akutansi keuangan

2.2.1.1 Pengertian Akutansi Keuangan

Menurut1 Yusuf,1 (2000:8),1 Akuntansi1 Keuangan1 adalah1 akuntansi1 yang1 bertujuan1 menghasilkan1 informasi1 keuangan1 untuk1 memenuhi1 kepentingan1pihak1luar1perusahaan,1seperti1pemegang1saham1atau1pemilik,1 pembeli1dan1pihak1luar1perusahaan1lainnya.1Informasi1keuangan1disajikan1 dalam1 laporan1 keuangan1 Penyelenggaraan1 Akuntansi1 keuangan1 harus1 sesuai1dengan1Prinsip1akuntansi1yang1berlaku1umum1di1Indonesia.1

2.2.1.2 Tujuan Akuntansi Keuangan

Menurut1Masyad1(2006:3-6),1tujuan1luas1dari1Akuntansi1Keuangan1 adalah1sebagai1berikut1:1

a. Menyediakan1 data1 keuangan1 suatu1 perusahaan1 yang1 disusun1 dan1 disajikan1 untuk1 memenuhi1 kebutuhan1 manajemen,1 investor1 dan1 masyarakat1umum.1

b. Melaporkan1 pertanggungjawaban1 sumber-sumber1 daya1 yang1

dikendalikan1oleh1individu1maupun1organisasi.1

d. Akuntansi1 keuangan1 digunakan1 untuk1 membuat1 keputusan1 tentang1 modal1 yang1 akan1 dialokasikan1 ke1 perusahaan-perusahaan1 yang1 berpotensi1memberikan1kesejahteraan.1

e. Akuntansi1 keuangan1 bertujuan1 untuk1 memberikan1 informasi-informasi1keuangan1sebagai1dasar1pengambilan1keputusan1bisnis1suatu1 perusahaan.1

2.2.2 Laporan Keuangan

2.2.2.1 Pengertian Laporan Keuangan

Laporan1 keuangan1 merupakan1 bentuk1 akuntabilitas1 pihak1 manajemen1 entitas1kepada1pemilik1atas1bagaimana1cara1pengelolaanperusahaan1dan1hasil-hasil1operasi1yang1dicapai.1Laporan1keuangan1menunjukkan1hasil1penggunaan1aset1dan1 sumber1daya1entitas1(Purwati,2010).1

Menurut1 Munawir1 (2004:5),1 mengungkapkan1 bahwa1 yang1 dimaksud1dengan1 laporan1 keuangan1adalah1dua1daftar1 yang1 disusun1oleh1 akuntan1 pada1 akhir1 periode1 untuk1 suatu1 perusahaan.1 Kedua1 daftar1 itu1 adalah1 daftar1 neraca1 akuntansi1 posisi1 keuangan1 dan1 daftar1 pendapatan1 akuntansi1 laba1rugi.1Pada1waktu1akhir-akhir1 ini1 sudah1menjadi1kebiasaan1 bagi1perseroan-perseroan1untuk1menambah1daftar1kerja1yaitu1daftar1surplus1 akuntansi1laba1yang1tidak1dibagikan1(laba1yang1ditahan).1

keuangan1 yang1 terjadi1 selama1 satu1 periode1 akuntansi1 dan1 dinyatakan1 dalam1satuan1uang.1

2.2.2.2 Tujuan Laporan Keuangan

Menurut1 Purwati1 (2010),1 tujuan1laporan1keuangan1adalah1menyediakan1 informasi1kepada1pengguna1tentang1posisi1 keuangan1 entitas,1 kinerja1 keuangan1 entitas1 dan1 perubahan1 posisi1 keuangan.1Laporan1 keuangan1 juga1 bertujuan1 untuk1memberikan1 informasi1mengenai1posisi1keuangan,1kinerja1 keuangan,1 dan1 arus1 kas1 entitas1 yang1 bermanfaat1 bagi1 sebagian1 besar1 kalangan1 pengguna1 laporan1keuangan1dalam1pembuatan1keputusan1ekonomi.1

Menurut1 IAI1 (2009)1 dalam1 Kerangka1 dasar1 Penyusunan1 dan1 penyajian1 laporan1 keuangan1 paragraph1 12,1 tujuan1 dari1 laporan1 keuangan1 adalah1menyediakan1informasi1 yang1menyangkut1posisi1keuangan1kinerja1 serta1 perubahan1 posisi1 keuangan1suatu1perusahaan1 yang1bermanfaat1 bagi1 sejumlah1besar1pengguna1dalam1pengambilan1keputusan1ekonomi.1

2.2.2.3 Keterbatasan Laporan Keuangan

Menurut1Munawir1(2004:9),1keterbatasan1laporan1keuangan1adalah:1

a. Laporan1 keuangan1 yang1 dibuat1 secara1 periodik1 pada1 dasarnya1 merupakan1 intern1 report1 (sifatnya1 sementara)1 dan1 bukan1 merupakan1laporan1yang1final.1

c. Laporan1 keuangan1 disusun1berdasarkan1 hasil1 pencatatan1 transaksi1 keuangan1atau1 nilai1 rupiah1 dari1 berbagai1 waktu1atau1tanggal1yang1 lalu,1 dimana1 daya1 beli1 uang1 tersebut1 semakin1 menurun,1 dibandingkan1dengan1tahun-tahun1sebelumnya,1 sehingga1 kenaikan1 volume1 penjualan1 yang1 ditentukan1 dalam1 rupiah1 belum1 tentu1 menunjukkan1atau1mencerminkan1unit1yang1dijual1semakin1besar.1 2.2.2.4 Jenis-Jenis Laporan Keuangan

A. Laporan Laba Rugi Komprehensif

Menurut1 Purwati1 (2010),1 unsur1 utama1 dari1 Penyusunan1 laporan1 laba1rugi1komprehensif1yaitu1:1

1.1Pendapatan1

Pendapatan1 yang1 disajikan1 dalam1 laporan1 keuangan1 meliputi1 semuapenjualan1 yang1dihasilkan1pada1periode1berjalan.1 Penjualan1dihasilkan1dalam1 bentuk1penjualan1tunai1maupun1penjualan1kredit.1

Penyajian1pendapatan1pada1laporan1laba1rugi1komprehensif1:1

Pendapatan bruto Rpxxx

Dikurangi :

Potongan penjualan Rpxxx Retur penjualan Rpxxx

(Rpxxx)

Pendapatan neto Rpxxx

2.1Beban1

Penyajian1beban1di1laporan1laba1rugi1komprehensif1dengan1mengelompokkan1 beban1tersebut1berdasarkan1:1

a.1Fungsi1

Contoh beban yang diklasifikasikan menurut fungsinya :

Penjualan Rp 1000.000

Harga pokok penjualan (Rp 600.000)

Laba bruto Rp 400.000

Beban penjualan Rp 200.000

Beban administrasi Rp 100.000 (Rp 300.000)

Laba bersih Rp 100.000

b. Sifat

Penyajian beban berdasarkan sifat, beban tidak diklasifikasikan dengan aturan tertentu. Semua beban disajikan berdasarkan aset yang telah terpakai dalam proses menghasilkan pendapatan.

Contoh beban yang diklasifikasikan menurut sifatnya :

Penjualan Rp 1000.000

Beban penjualan Rp 600.000 Beban gaji pegawai Rp 150.000 Beban iklan Rp 50.000 Beban perlengkapan Rp 50.000

Beban penyusutan Rp 50.000 (Rp 900.000)

c.Pengakuan beban

Beban diakui dalam laporan laba rugi komprehensif dengan metode :

Penandingan langsung

Beban diakui ketika terjadi penggunaan aset dalam

menghasilkan pendapatan, dan hasil yang diperoleh dari menjual

dapat langsung ditandingkan dengan pengorbanan yang dilakukan

dalam menghasilkan pendapatan. Contoh beban ini adalah

harga pokok penjualan, komisi penjualan, biaya pengiriman.

Pengakuan segera

Beban diakui ketika beban ini dikeluarkan atau

dibayar. Pengeluaran ini langsung dicatat sebagai beban.

Biasanya beban ini telah digunakan dalam proses operasi dan

pembayarannya baru dilakukan setelah pemakaian beban. Contoh

beban ini adalah beban gaji, beban utilitas,beban iklan.

Alokasi yang rasional dan sistematis

Beban ini tidak dapat diukur dengan menggunakan

pengeluaran kas. Beban-beban dari pemakaian aset tetap,

harus dilakukan dengan menggunakan perhitungan

matematis yang memperhitungkan alokasi biaya aset tetap

ke semua periode yang mendapat manfaat dari penggunaan

3. Pos Operasi yang Dihentikan

Pos operasi yang dihentikan disajkan setelah bagian laba dari operasi berkelanjutan disajikan. Pos in termasuk pos yang tidak biasa ( unusual item).

IASB mendefiniskan operasi yang dihentikan adalah komponen dari entitas yang dihentikan operasinya atau hendak dijual, berupa :

a. Major line business or geographical operations

b. Bagian

c. Perusahaan anak yang dibeli secara eksklusif dengan tujuan untuk dijual.

Entitas menyajikan pos operasi yang dihentikan mencakup 2 hal :

d. hasil operasi yang dihentikan sebagai bagian yang terpisah dari operasiberjalan. Laba atau rugi atau operasi yang dihentikan disajikan secara netodari pajak.

e. Laba atau rugi dari pelepasan divisi atau bagian entitas yang dihentikan,mencakup pelepasan aset yang terpakai dalam divisi tersebut.

4. Laba per Saham

diperoleh1dengan1cara1membagi1angka1laba1tahun1berjalan1dengan1jumlah1lembar1 saham1biasa1yang1beredar1pada1periode1yang1sama.1

B. LaporanBPerubahanBEkuitasB

Laporan1 perubahan1 ekuitas1 adalah1 laporan1 mengenai1 perubahan1modal1pemilik1suatu1perusahaan1selama1satu1periode.1Dari1 laporan1 ini1 dapat1 diketahui1 apakah1 modal1 pemilik1 bertambah1 atau1 berkurang1 bila1 dibandingkan1 dengan1 modal1 pemilik1 pada1 periode1 sebelumnya.1(Yusuf,12000:32)1

C. LaporanBArusBKasB

Menurut1 Baridwan1 (2009:43-1 44),1 laporan1 arus1 kas1 adalah1 laporan1 keuangan1 yang1 bertujuan1 untuk1 menyajikan1 informasi1 relevan1 tentang1 penerimaan1 dan1 pengeluaran1 kas1 suatu1 perusahaan1 selama1 periode1 tertentu.1 Untuk1 mencapai1 tujuan1 ini,1 aliran1 kas1 diklasifikasikan1dalam1tiga1kelompok1yang1berbeda1yaitu1penerimaan1 dan1 pengeluaran1 kas1 yang1 berasal1 dari1 kegiatan1 investasi,1 pembelanjaan,1dan1kegiatan1usaha.1

D. BLaporanBPosisiBKeuanganB(Neraca)B

Untuk1 menggambarkan1 posisi1 keuangan1 pada1 saat1 tertentu,1 neraca1 memiliki1 tiga1 unsur1 pos1 laporan1 posisi1 keuangan1 (neraca)1 yang1dapat1disubklasifikasikan1sebagai1berikut1:1

1. Aktiva1(1asset)1

Aktiva1 adalah1 manfaat1 ekonomis1 di1 masa1 yang1 akan1 datang1 yang1 diharapkan1 akan1 diterima1 oleh1 suatu1 badan1 usaha1 sebagai1 hasil1 dari1 transaksi1 –1 transaksi1 di1 masa1 lalu.1 (Baridwan,2000:20)1

Sumber1daya1aktiva1dapat1berupa1uang1tunai,1atau1benda1 baik1 yang1 berwujud1 maupun1 yang1 tidak1 berwujud.1 Benda1 berwujud1seperti1mesin,1kendaraan,1bangunan.1Sedangkan1benda1 tidak1 berwujud1 seperti1 hak1 merek,1 hak1 paten,1 hak1 cipta.1 (Yusuf,2000:35)1

Menurut1 Djarwanto1 (2004:241 –1 34),1 aktiva1 dikelompokkan1dalam1beberapa1bagian1:1

a. Aktiva1Lancar1

Aktiva1 lancar1 mencakup1 uang1 kas,1 aktiva1 lainnya,1 atau1 sumber1 lainnyayang1 diharapkan1 dapat1 direalisir1 menjadi1 uang1 kas,1atau1dijual,1atau1dikonsumir1selama1jangka1waktu1 yang1normal1(biasanya1satu1tahun).1

b. Investasi Jangka Panjang

Adalah penanaman modal yang bertujuan untuk mengawasi

perusahaan lain, memperoleh manfaat atau hasil dari

investasinya, menciptakan dana untuk berbagai tujuan,

membangun kerja sama dengan perusahaan lain, dan

menganekaragamkan usaha perusahaan.

c. Aktiva Tetap

Merupakan harta kekayaan yang berwujud, yang bersifat

relative permanen, digunakan dalam operasi reguler lebih dari

satu tahun, dibeli dengan tujuan untuk tidak dijual kembali.

d. Aktiva Tidak Berwujud

Aktiva yang berupa hak – hak yang dimiliki perusahaan. Hak

– hak ini diberikan kepada penemunya, penciptanya, atau

penerimanya. Misalnya : hak cipta, hak paten, merek dagang,

goodwill, dll.

e. Beban Biaya yang Ditangguhkan

Adalah pengeluaran – pengeluaran atau biaya yang

mempunyai manfaat jangka panjang, dimana

pembebanannya sebagai biaya usaha berlangsung untuk

f. Aktiva Tidak Lancar Lainnya

Adalah harta kekayaan perusahaan lain yang tidak termasuk pada kelompok – kelompok aktiva tersebut sebelumnya. Misalnya investasi lain – lain yang tidak termasuk dalam investasi jangka pendek maupun investasi jangka panjang.

2. Kewajiban (liabilitas)

Menurut (Baridwan, 2000:23), kewajiban atau utang adalah) pengorbanan manfaat ekonomis yang akan timbul di masa yang akan datang yang disebabkan oleh kewajiban kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain di masa yang akan datang sebagai akibat dari transaksi - transaksi yang sudah berlalu. Kewajiban mencakup 3 unsur :

a. Kewajiban Lancar, adalah kewajiban jangka pendek yang pelunasannya akan memerlnkan penggunaan sumber- sumber yang digolongkan dalam aktiva lancar atau dengan menirnbulkan suatu hutang baru.

e. Kewajiban Lain- Lain, adalah kewajiban - kewajiban yang tidak dapat dilaporkan dalam kalompok hutang lancar dan hutang jangka panjang, misalnya hutang obligasi yang akan jatah tempo tetapi akan dilunasi dari dana pelunasan obligasi, utang jangka panjang. kepada pejabat perusahaan atau kepada anak perusahaan. (Baridwan,2000:23- 24).

3. Ekuitas (Modal)

Adalah suatu hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban (IAI, 2009 : Kerangka Dasar penyusunan Dan Penyajian Laporan Keuangan paragraph 49).

Menurut Baridwan (2000:23), ekuitas dibagi menjadi :

a. Ekuitas yang berasal dari setoran pemilik. b. Ekuitas yang berasal dari hasil operasi. E. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi, dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan mengungkapkan :

b. Informasi1 yang1 diwajibkan1 dalam1 PSAK1 tetapi1 tidak1 disajikan1dalam1 neraca,1 laporan1laba1rugi,1 laporan1arus1 kas1 dan1laporan1perubahan1ekuitas1

c. Informasi1tambahan1yang1disajikan1dalam1laporan1keuangan1 tetapi1diperlukan1dalam1rangka1penyajian1secara1wajar1(IAI1 2009,11:69).1

1

2.2.2.5 BBBentukBLaporanBKeuanganBB

A.BBLaporanBLabaBRugiBKomprehensifB

Menurut1 Purwati1 (2010),1 laporan1 laba1 rugi1 komprehensif1 dibedakan1menjadi1dua1:1

1.1Laporan1laba1rugi1komprehensif1

1

1

1

1

1

1

Tabel2.2 : Laporan Laba Rugi Tomprehensif

Telompok Usaha XYZ Laporan Laba Rugi Tomprehensif Untuk tahun yang berakhir 30 Desember 20X1

( Dalam Jutaan Rupiah )

1 20X0 20X1

Pendapatan Beban1pokok1penjualan1 Laba1bruto1 Pendapatan1lainnya1 Biaya1distribusi1 Biaya1Administrasi1 Beban1lain1–1lain1 Biaya1pendanaan1 Bagian1laba1entitas1asosiasi1 Laba1sebelum1pajak1 Beban1pajak1

Laba berjalan dari operasi yang dilanjutkan

Kerugian1tahun1berjalan1dari1operasi1yang1 dihentikan1 390.000 (245.000)1 145.0001 20.6671 (9.000)1 (20.000)1 (2.100)1 (8.000)1 35.1001 161.6671 (40.417)1 121.2501 1 -1 355.000 (230.000)1 125.0001 11.3001 (8.700)1 (21.000)1 (1.200)1 (7.500)1 30.1001 128.0001 (32.000)1 96.0001 1 (30.500)1

Laba1tahun1berjalan1 121.250 65.500

Pendapatan1komprehensif1lain1 Selisih1kurs1karena1penjabaran1dalam1mata1uang1 asing1 Asset1keuangan1tersedia1untuk1dijual1 Lindung1nilai1arus1kas1 Keuntungan1revaluasi1asset1tetap1 Keuntungan1(kerugian)1actuarial1dari1program1 pension11manfaat1pasti1 Bagian1pendapatan1komprehensif1lain1dari1entitas1 asosiasi1 Pajak1penghasilan1terkait1 -1 1 5.3341 (24.000)1 (667)1 9331 1 (667)1 1 4001 4.6671 -1 1 10.6671 26.6671 (4000)1 3.3671 1 1.3331 1 (700)1 (9.334)1

Pendapatan komprehensif tahun berjalan (14.000) 28.000

Total pendapatan komprehensif tahun berjalan 107.250 93.500 Laba yang dapat diatribusikan kepada:

11111111Pemilik1entitas1induk1 11111111Kepentingan1non1pengendali1 1

Jumlah laba komprehensif yang dapat diatribusikan kepada :

2.1 laporan1 laba1 rugi1 komprehensif1 yang1 memisahkan1 antara1 laporan1laba1rugi1dan1laporan1pendapatan1komprehensif1lain.1

Tabel 2.3 : Laporan laba rugi

Telompok Usaha XYZ Laporan Laba Rugi

Untuk tahun yang berakhir 30 Desember 20X1 ( Dalam Jutaan Rupiah )

20X0 20X1

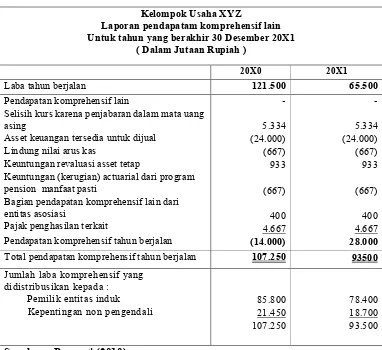

Tabel 2.4 : Laporan pendapatan komprehensif lain

Telompok Usaha XYZ

Laporan pendapatam komprehensif lain Untuk tahun yang berakhir 30 Desember 20X1

( Dalam Jutaan Rupiah )

20X0 20X1

Laba1tahun1berjalan1 121.500 65.500

Pendapatan1komprehensif1lain1 Selisih1kurs1karena1penjabaran1dalam1mata1uang1 asing1 Asset1keuangan1tersedia1untuk1dijual1 Lindung1nilai1arus1kas1 Keuntungan1revaluasi1asset1tetap1 Keuntungan1(kerugian)1actuarial1dari1program1 pension11manfaat1pasti1 Bagian1pendapatan1komprehensif1lain1dari1 entitas1asosiasi1 Pajak1penghasilan1terkait1 Pendapatan1komprehensif1tahun1berjalan1 -1 1 5.3341 (24.000)1 (667)1 9331 1 (667)1 1 4001 4.6671 (14.000) -1 1 5.3341 (24.000)1 (667)1 9331 1 (667)1 1 4001 4.6671 28.000

Total1pendapatan1komprehensif1tahun1berjalan1 107.250 93500

Jumlah1laba1komprehensif1yang1 didistribusikan1kepada1:1 11111111Pemilik1entitas1induk1 11111111Kepentingan1non1pengendali1 1 1 1 1 85.8001 21.4501 107.2501 1 1 1 78.4001 18.7001 93.5001 1

B. LaporanBPosisiBTeuanganB(BNeraca)B

Format1 dasar1 laporan1 posisi1 keuangan1 dapat1 dilihat1 pada1 tabel1 2.51

dibawah1ini1:1 TabelB2.5B:BLaporanBposisiBkeuanganB(BneracaB)B TelompokBUsahaBXYZB LaporanBPosisiBTeuanganB UntukBtahunByangBberakhirB30BDesemberB20X1B (BDalamBJutaanBRupiahB)B

ASETB B LIABILITASB 1

AsetBLancarB Kas1dan1setara1kas1 Piutang1usaha1 Persediaan1 Aset1lancar1lainnya1 Total1Aset1Lancar1 1 2001 4001 5001 501 1.150B LiabilitasBJangkaBPendekB Utang1usaha1 Pinjaman1jangka1pendek1 Bagian1lancar1pinjaman1jk1 panjang1 Utang1pajak1 Provisi1jangka1pendek1 Total1liabilitas1jangka1pendek1 1 1501 2001 1 4001 501 1001 900B B AsetBTidakBLancarB Aset1keuangan1tersedia1untuk1 dijual1 Investasi1dalam1entitas1asosiasi1 Aset1tetap1 Aset1tak1berwujud1lainnya1 Goodwill1 Total1Aset1tidak1Lancar1 1 1 B 1 1 1 2501 5001 2.0001 501 501 2.850B LiabilitasBJangkaBPanjangB Pinjaman1jangka1panjang1 Provisi1jangka1panjang1 Total1liabilitas1jangka1panjang1 1 1.0001 2001 1.200B TotalBliabilitasB 2.100B ETUITASB Modal1saham1 Saldo1laba1 Komponen1ekuitas1lainnya1 Total1ekuitas1 1 1.0001 5001 4001 1.900B Total1Aset1 4.000B Total1ekuitas1dan1liabilitas1 4.000B SumberB:BPurwatiB(2010)B

B

B

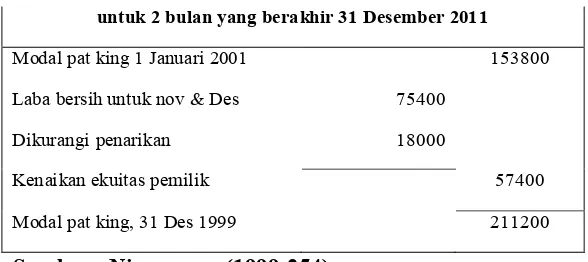

C. Laporan Perubahan Modal

Format1 dasar1 laporan1 perubahan1 modal1 diperhatikan1 pada1 peraga1

dibawah1ini1:1

Tabel 2.6 : Laporan Perubahan Modal

untuk 2 bulan yang berakhir 31 Desember 2011

Modal1pat1king111Januari120011 1 1538001

Laba1bersih1untuk1nov1&1Des1 1754001 1

Dikurangi1penarikan1 1180001 1

Kenaikan1ekuitas1pemilik1 1 574001

Modal1pat1king,1311Des119991 1 2112001

Sumber : Niswonger, (1999:254)

D. Laporan Arus Tas

Berdasarkan1 (IAI1 2009,1 2:17),1 untuk1 rnenyajikan1 arus1 kas1 dapat1

digunakan1dua1metode,1yaitu1:1

1.1Metode1Langsung1

Adalah1 metode1 yang1 dilakukan1 dengan1 cara1 melaporkan1 kelompok-1

kelompok1penerimaan1dan1pengeluaran1 kas1dari1 kegiatan1operasi1 secara1

lengkap1tanpa1melihat1laporan1laba1rugi1dan1dilanjutkan1dengan1kegiatan1

investasi1dan1pendanaan.1

1

TabelB2.7B:BLaporanBArusBTasBdalamBbentukBMetodeBlangsungBB

PT.BABCB

LaporanBArusBTasB(MetodeBlangsung)B TahunByangBberakhirB31BDesemberB20-2B

ArusBkasBdariBaktivitasBoperasiBB 1 1

Penerimaan1kas1dari1pelanggan11 1Rp.1 30.150.001 1 Pembayaran1kas1kepada1pemasok11 Rp.1 (27.600.001 1 Kas1yang1dihasilkan1operasi11 Rp.1 2.550.001 1

Pembayaran1bunga1 Rp.1 (270.00)1 1

Pembayaran1pajak1penghasilan1 Rp.1 (900.00)1 1 Arus1kas1sebelum1pos1luar1biasa1 Rp.1 1.380.001 1 Hasil1dari1asuransi1karena1gempa1bumi1 Rp.1 180.001 1 1

Arus1kas1bersih1dari1aktivitas1operasi11 1 Rp.1 1.560.001

1 1 1

ArusBkasBdariBaktivitasBinvestasiBB 1 1 Perolehan1anak1perusahaan1x1 Rp.1 (550.00)1 1 Pembelian1tanah1bangunan1 Rp.1 (350.00)1 1 Hasil1dari1penjualan1peralatan11 Rp.1 20.001 1

Penerimaan1bunga1 Rp.1 200.001 1

Penerimaan1devden1 Rp.1 200.001 1

Arus1kas1yang1digunakan1untuk1investasi11 1 Rp.1 (480.00)1

B 1 1

ArusBkasBdariBaktivitasBpendanaanBB 1 1 Hasil1dari1penerbitan1modal1saham111 Rp.1 250.001 1 Hasil1dari1pinjaman1jangka1panjang1 Rp.1 250.001 1 Pembayaran1hutang1sewa1guna1usaha11 Rp.1 (90.00)1 1 Pembayaran1devden1 Rp.1 (1.200.00)1 1 Arus1kas1yang1bersih1yang1digunakan1untuk1

aktivitas1 1 Rp.1 (790.00)1

Kenaikan1bersih1kas1dan1setara1kas11 1 Rp.1 290.001 Kas1dan1setara1kas1pada1awal1periode1 1 Rp.1 120.001 Kas1dan1setara1kas1pada1akhir1periode1 1 Rp.1 410.001 SumberB:BIAI,B(2009B

B

B

2. Metode Tidak Langsung

TabelB2.8B:LaporanBarusBkasBdalamBbentukBmetodeBtidakBlangsung;B PT.BABCB LaporanBArusBTasB(MetodeBTidakBLangsung)B UntukBTahunBYnagBBerakhirBpadaBTanggalB31BDesemberB20X2B Laba1bersih1sebelum1pajak1 Penyesuaian1:1 Penyusutan1 Kerugian1selisih1kurs1 Penghasilan1investasi1 3.3501 111111111111 4501 401 1(500)1 1

Beban1bunga1 14001 1

Laba1Operasional1sebelum1perubahan1modal1

kerja11 13.740.001 1

Kenaikan1piutang1dagang1dan1piutang1lain-lain11 (500)1 1

Penurunan1persediaan1 1.0501 1

Penurunan1hutang1dagang1 (1.740)1 1

Kas1dihasilkan1dari1Operasi11 2.5501 1

Pembayaran1bunga1 (270)1 1

Pembayaran1pajak1penghasilan11 (900)1 1

Arus1kas1sebelum1pos1luar1biasa11 1.3801 1 Hasil1dari1asuransi1karena1gempa1bumi1 1801 1 Asu1kas1bersih1dari1aktivitas1operasi11 1 1.5601

1 1 1

ArusBkasBdariBaktivitasBinvestasiBB 1 1

Perolehan1anak1perusahaan1x1dengan1kas1(cat1

A)1 (550)1 1

Pembelian1tanah,1bangunan1peralatan1(cat1B)1 (350)1 1

Hasil1dari1penjualan1peralatan11 201 1

Penerimaan1bunga1 2001 1

Penerimaan1deviden11 2001 1

Arus1kas1bersih1dari1aktivitas1investasi11 1 (430)1

1 1 1

ArusBkasBdariBaktivitasBpendanaanBB 1 1

Hasil1dari1penerbitan1modal1saham1 12501 1 Hasil1dari1pinjaman1jangka1panjang11 2501 1 Pembayaran1hutang1sewa1guna1usaha1 (90)1 1

Pembayaran1deviden11 (1.200)1 1

Arus1kas1bersih1dari1aktivitas1pendanaan1 1 1(790)1

kas1bersih1kas1dan1setara1kas1 1 12901

Kas1dan1setara1kas1pada1awal1periode1(cat1C)1 1 11201 Kas1dan1setara1kas1pada1akhir1periode1 1 14101 SumberB:BIAIB(2009:2.13)B

B

2.2.3. Modal Kerja

2.2.3.1. Pengertian Modal Kerja

Masalah modal kerja merupakan masalah yang tiada akhir.

Selama perusahaan masih beroperasi, modal selalu diperluk.an untuk

membiayai kegiatan perusahaan sehari- hari serta untuk menjaga

kontinuitas perusahaan.

Menurut Djarwanto (2004:88), modal kerja adalah jumlah dana

yang digunakan selama periode akuntansi yang dimaksudkan untuk

menghasilkan pendapatan jangka pendek yang sesuai dengan maksud

utama didirikannya perusahaan tersebut.

Menurut Riyanto (2009:57), pengertiaan modal kerja. dapat

dikemukakan dalam tiga konsep, yaitu :

a. Konsep kuantitatif

Konsep ini menjelaskan bahwa modal kerja adalah

keseluruhan dari jumlah aktiva lancar atau aktiva dimana dana

yang tertanam didalamnya akan dapat bebas lagi dalarn waktu

yang singkat. konsep ini sering disebut dengan Gross Working

Capital.

b. Konsep kualitatif

Konsep ini menitikberatkan pada kualitas modal. kerja.

terhadap1 hutang1 jangka1 pendek1 (Net1 Working Capital) yaitu1

jumlah1 aktiva1 lancar1 yang1 berasal1 dari1 pinjaman1 jangka1 panjang1

maupun1dari1para1pemilik1perusahaan..1

c. Konsep1Fungsional1 .1

Konsep1ini1menitikberatkan1fungsi.1dari1dana1yang1dimiliki1

dalam1 rangka1 menghasilkan1 pendapatan1 dari1 usaha1 pokok1

perusahaan.1 Pada1 dasarnya1 dana1 -1 dana1 yang1 dimiliki1 oleh1 suatu1

perusahaan1 Seluruhnya1 akan1 digunakan1 untuk1 menghasilkan1 laba1

sesuai1 dengan1 usaha1 pokok1 perusuhaan,1 tetapi1 tidak1 semua1 dana1

digunakan1untuk1menghasilkan1laba1periode1ini,1ada1sebagian1dana1

yang1digunakan1untuk1memperoleh1atau1menghasilkan1laba1dimasa1

yang1akan1datang.1(1Munawir,2004:116).1 1

2.2.3.2 Manfaat Modal Kerja

Menurut1 Jumingan1 (2006:67)1 manfaat1 dari1 tersedianya1 modal1

kerja1antara1lain1:1

l.1Melindungi1perusahaan1dari1akibat1bentuk1berupa1turunya1nilai1aktiva1

lancar,1 seperti1 adanya1 kerugian1 karena.1 debitur1 tidak1 membayar,1

turunnya1nilai1persediaan1karena1harganya1merosot.1

2.1Memungkinkan1perusahaan1untuk1melunasi1kewajiban-1kewajiban1

3.1Memungkinkan1 perusahaan1 untuk1 dapat1 membeli1 barang1 dengan1 tunai1 sehingga1 dapat1 mendapatkan1 keuntungan1 berupa1 potongan1 harga.1

4.1Menjamin1 perusahaan1 memilki1credit standing1 dan1 dapat1 mengatasi1 peristiwa1yang1tidak1dapat1diduga1seperti1kebakaran1,1Pencurian,1dan1 sebagainya.1

5.1Memungkinkan1untuk1memiliki1persediaan1dalam1jumlah1yang1cukup1 guna1melayani1permintaan1konsumennya.1

6.1 memungkinkan1 perusahaan1 dapat1 memberikan1 syarat1 kredit1 yang1 menguntungkan1kepada1pelanggan.1

7.1 Memungkinkan1 perusahaan1 dapat1 beroperasi1 dengan1 lebih1 efisien1 karena1tidak1ada1 kesulitan1dalam1memperoleh1bahan1baku1jasa,1dan1 suplai1yang1dibutuhkan.1

8.1 Memungkinkan1 perusahaan1 mampu1 bertahan1 dalam1 periode1 resesi1 atau1depresi.1

2.2.3.4 Jenis-Jenis Modal Kerja

Menurut1 jumingan,1 (2006:71)1 Modal1 kerja1 menurut1 jenisnya1 dibedakan11menjadi1dua1golongan1yaitu1:1

melaksanakan operasinya atau sejumlah modal kerja yang secara

terus-menerus diperlakukan untuk kelancaran usaha.

Modal kerja permanen ini dapat dibedakan dalam :

a. Modal kerja primer, yaitu jumlah modal kerja minimum yang

harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja normal, yaitu jumlah modal kerja yang diperoleh

untuk menyelenggarakan luas produksi yang normal. Pengertian

“normal” disini adalah dalam artian yang dinamis.

2. Bagian modal kerja yang bersifat variabel, yaitu modal kerja yang

jumlahnya berubah tergantung pada perubahan keadaan.

Modal kerja variabel ini dapat dibedakan dalam :

a. Modal kerja musiman, yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi musim.

Contoh : Pembagian THR karyawan pada saat musim lebaran

(Jumingan, 2006:72)

b. Modal kerja siklus , yaitu modal kerja yang jumlahnya berubah

ubah disebabkan oleh fluktulasi kongjungtor (keadaan

perekonomian yang naik turun baik nasional maupun

internasional).

Contoh : adanya kenaikan nilai mata uang asing, krisis keuangan

c. Modal kerja darurat,1yaitu1modal1kerja1 yang1jumlahnya1berubah-ubah1 karena1 adanya1 keadaan1 darurat1 atau1 mendadak1 yang1 tidak1 dapat1 diketahui1 atau1 diramalkan1 terlebih1 dahulu1 (Bambang1 Riyanto,12009:61).1

Misalnya1:1adanya1pemogokan1buruh,1banjir.1

2.2.3.5 Unsur-unsur Modal Kerja

Menurut1 Riyanto1 1 (2009:59),1 modal1 kerja1 sama1 dengan1 jumlah1 aktiva1lancar,1adapun1unsur-unsur1yang1terkandung1didalamnya1adalah1:1

A. Kas11

Setiap1perusahaan1dalam1rangka1menjalankan1usahanya1selalu1 membutuhkan1uang1kas.1Uang1kas1tersebut1biasanya1digunakan1untuk1 membiayai1operasi1perusahaan1dan1juga1untuk1mengadakan1investasi.1 Perusahaan1 memiliki1 Resiko1 yang1 lebih1 kecil1 untuk1 memenuhi1 kewajiban1 finansialnya1 apabila1 jumlah1 kas1 yang1 tersedia1 di1 perusahaan1tersebut1besar1atau1cukup.1

Menurut11(Baridwan,2000:84),1kas1dapat1diartikan1sebagai1alat1 pertukaran1 yang1 diterima1 untuk1 Pelunasan1utang1 dan1 dapat1diterima1 sebagai1 suatu1 setoran1 ke1 bank1 dengan1 jumlah1 sebesar1 nominalnya,1 juga1 simpanan1 dalam1 bank1 atau1 tempat-tempat1 lain1 yang1 dapat1 diambil1sewaktu-waktu.1

(2000:86)1 kas1merupakan1 suatu1 alat1 pertukaran1 dan1 juga1 digunakan1

sebagai1 ukuran1 dalam1 akuntansi.1 Dalam1 neraca,1 kas1 merupakan1

aktiva1yang1paling1lancar1dalam1arti1paling1sering1berubah.1

B. Piutang1

Piutang1 merupakan1 nilai1 jatuh1 tempo1 yang1 berasal1 dari1

penjualan1 barang1 atau1 jasa,1 atau1 dari1 pemberian1 pinjaman1 uang.1

(Wild,2005:260)1

Piutang1timbul1dari1penjualan1barang1–1barang1atau1jasa1–1jasa1

yang1 dihasilkan1 perusahaan.1 Dalam1 kegiatan1 perusahaan1 normal,1

biasanya1 piutang1 dagang1 akan1 dilunasi1 dalam1 jangka1 waktu1 kurang1

dari1 satu1 tahun1 sehingga1 dikelompokkan1 dalam1 aktiva1 lancar.1

(Baridwan,2000:124)1

Menurut1 Sunarko1 (2002:18),1 jika1 memberikan1 piutang1

terhadap1 barang1 atau1 jasa1 yang1 dijual1 berarti1 perusahaan1 tidak1

memperoleh1uang1pada1waktu1penjualan,1dengan1kata1lain1perusahaan1

telah1 menangguhkan1 sebagian1 modalnya1 dalam1 piutang1 yang1 telah1

diberikan1 kepada1 pihak1 lain.1 Jadi1 piutang1 merupakan1 elemen1 dari1

modal1kerja1 yang1 juga1selalu1berada1dalam1keadaan1berputar1secara1

terus-menerus.11

1

1

C. Persediaan11

Menurut1 Agus1 Sartono1 (2001:443),1 persediaan1 merupakan1

elemen1 utama1 dari1 modal1 kerja1 yaitu1 aktiva1 yang1 selalu1 dalam1

keadaan1secara1terus1menerus.1Di1tinjau1dari1segi1neraca,1persediaan1

adalah1 barang-barang1 atau1 bahan1 yang1 masih1 tersisa1 pada1 tanggal1

neraca,1 atau1barang-barang1 yang1akan1 segera1 dijual,1digunakan1atau1

diproses1dalam1periode1normal1perusahaan.1

Menurut1 (Riyanto,1 2009:74),1 dalam1 perusahaan1 manufaktur1

atau1industri,1memiliki1beberapa1jenis1persediaan1yaitu1:1

Persediaan1bahan1mentah11

Yang1termasuk1dalam1persediaan1ini1adalah1bahan1baku1dan1

bahan1Pembantu1yang1akan1diproses1untuk1dijadikan1barang1jadi1

yang1akan1dijual.1

Persediaan1barang1dalam1proses11

Yaitu1 barang-barang1 yang1 pada1 akhir1 periode1 akuntansi1

masih1 berupa1 barang1 setengah1 jadi1 yang1 selanjutnya1 akan1

diproses1menjadi1barang1jadi.1

Persediaan1barang1jadi11

Yaitu1barang-barang1yang1telah1selesai1dikerjakan1dan1siap1

untuk1dijual.1

Persediaan1 barang1 jadi1 ini1 meliputi1 barang1 yang1 dibeli1

dan1disimpan1untuk1dijual1kembali1bagi1perusahaan1manufaktur,1

persediaan1 ini1 menjadi1 begitu1 penting1 karena1 kesalahan1 dalam1

investasi1 persediaan1 ini1 akan1 mengganggu1 kelancaran1 operasi1

besar1 kemungkinanya1 mengalami1 penundaan,1 atau1 perusahaan1

beroperasi1 pada1 kapasitas1 yang1 rendah.1 Karena1 kekurangan1

material1sehingga1tidak1dapat1berproduksi1secara1optimal,1berarti1

bahwa1 capital assets1 dan1 direct labour1 tidak1 dapat1 didayagunakan1 sepenuhnya1 sehingga1 mempertinggi1 biaya1

produksi1yang1akhirnya1menekan1keuntungan1sebaliknya1apabila1

persediaan1 terlalu1 besar1 atau1 tinggi1 dibandingkan1 dengan1

kelebihan1 akan1 memperbesar1 biaya1 penyimpanan1 di1 gudang,1

kemungkinan1 kerugian1 karena1 kerusakan,1 turunnya1 kualitas1

sehingga1akan1memperkecil1keuntungan1perusahaan.1

2.2.4. Piutang

2.2.4.1 Pengertian Piutang

Menurut1 (Baridwan,2000:124),1 piutang1 dagang1 menunjukkan1

piutang1 yang1 timbul1 dari1 penjualan1 barang1 atau1 jasa1 yang1 dihasilkan1

perusahaan.1 Dalam1 kegiatan1 ini1 perusahaan1 yang1 normal,1 biasanya1

piutang1 dagang1 akan1 dilunasi,1 dalam1 jangka1 waktu1 kurang1 dari1 satu1

piutang1 dagang1 adalah1 tagihan-tagihan1 yang1 akan1 dilunasi1 dengan1uang1

dalam1jangka1waktu1kurang1dari1satu1tahun.1

Menurut1 Riyanto1 (2009:85)1 menyatakan1 bahwa1 piutang1

merupakan1elemen1modal1kerja1yang1juga1selalu1dalam1keadaan1berputar1

secara1 terus1menerus1dalam1 rantai1 perputaran1modal1 kerja,1 dan1piutang1

timbul1dengan1adanya1penjualan1kredit.1

Pengertian1 piutang1 juga1 dikemukakan1 (Munawir,2004:15)1 yaitu1

tagihan1kepada1pihak1lain1(kepada1kreditur1atau1langganan)1sebagai1sebab1

akibat1adanya1penjualan1barang1dagangan1secara1kredit.1

Berdasarkan1 pengertian-pengertian1 di1 atas,1 maka1 piutang1

mempunyai1 peranan1 yang1 sangat1 penting1 bagi1 perusahaan1 terutama1

dalam1 modal1 kerja,1 sebab1 piutang1 merupakan1 alat1 likuid1 perusahaan1

untuk1 itu,1 maka1 setiap1 perusahaan1 harus1 dapat1 menciptakan1 suatu1

kebijaksanaan1 dalam1 hal1 yang1 menyangkut1 piutang1 melalui1manajemen1

atau1pengelolaan1piutang1yang1menguntungkan.1

2.2.4.2. Jenis-jenis Piutang

Menurut1 Riyanto1 (2009:63),1 jenis-jenis1 piutang1 antara1 lain1

sebagai1berikut1:1

1. Piutang1wesel,1 yaitu1piutang1 yang1didukung1oleh1janji1formal1secara1

2. Piutang1 biasa,1 yaitu1 piutang1 yang1 tidak1 didukung1 oleh1 janji1 formal1

yang1 diharapkan1 akan1 dapat1 berubah1 menjadi1 uang1 (dapat1 tertagih)1

dalam1satu1perputaran1normal1usaha1yang1umumnya1satu1tahun.1

2.2.4.3. Faktor-faktor yang Mempengaruhi Besarnya Piutang

Menurut1 Riyanto1 (2009:85),1 Manajemen1 piutang1 merupakan1 hal1

yang1 sangat1 penting1 bagi1 perusahaan1 yang1 menjual1 produknya1 secara1

kredit.1Manajemen1piutang1terutama1menyangkut1masalah1pengendalian1

jumlah1piutang1pengendalian1pemberian1dan1Pengumpulan1piutang,1dan1

evaluasi1terhadap1politik1kredit1yang1dijalankan1oleh1perusahaan.1

Menurut1 Riyanto1 (2009:85)1 faktor-faktor1 yang1 mempengaruhi1

besar1kecilnya1piutang1yaitu1sebagai1berikut1:1

1. Volume1Penjualan1Kredit11

Makin1 besar1 proporsi1 penjualan1 kredit1 dari1 keseluruhan1

penjualan1 memperbesar1 jumlah1 investasi1 dalam1 piutang1 ,1 hal1 ini1

berarti1 bahwa1 perusahaan1 harus1 menyediakan1 investasi1 yang1 lebih1

besar1 lagi1 dalam1 piutang,1 makin1 besar1 piutang1 maka1 makin1 besar1

Resiko1 tetapi1 bersamaan1 dengan1 itu1 juga1 memperbesar1

profitabilitasnya.1

2. Syarat1Pembayaran1Penjualan1Kredit1

Syarat1 pembayaran1 dapat1 bersifat1 ketat1 atau1 lunak,1 apabila1

perusahaan1 menetapkan1 syarat1 pembayaran1 yang1 ketat1 berarti1

pertimbangan profitabilitas. Syarat yang ketat misalnya dalam bentuk batas waktu pembayaran yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat.

3. Ketentuan Tentang Penjualan Kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas maksimal atau plafond bagi kredit yang diberikan kepada para langganannya. Makin tinggi plafond yang ditetapkan masing-masing langganan berarti makin besar pula dana yang diinvestasikan dalam piutang, demikian pula ketentuan mengenai siapa yang dapat diberi kredit. Makin selektif para langganan yang dapat diberi kredit akan memperkecil jumlah investasi dalam piutang. Dengan demikian maka pembatasan kredit bersifat baik piutang, demikian pada ketentuan mengenai siapa yang dapat diberi kredit. Makin selektif para langganan yang dapat diberi kredit akan memperkecil jumlah investasi piutang. Dengan demikian maka pembatasan kredit disini bersifat baik kuantitatif maupun kualitatif.

4. Kebijaksanaan Dalam Mengumpulkan Piutang

Ada sebagian langganan yang mempunyai kebiasaan untuk membayar dengan menggunakan kesempatan mendapatkan cash discount, dan ada sebagian yang tidak menggunakan kesempatan tersebut.

Perusahaan dapat menjalankan kebijakan dalam Pengumpulan

piutang secara aktif dan pasif, perusahaan yang menjalankan

kebijaksanaan secara aktif dalam mengumpulkan piutang akan

mempunyai Pengeluaran uang yang lebih besar untuk membiayai

aktivitas Pengumpulan piutang tersebut dibandingkan dengan

perusahaan lain yang menjalankan kebijaksanaan secara pasif.

Sedangkan perusahaan yang menjalankan kebijaksanaan secara

pasif dalam piutang lebih kecil dan biasanya perusahaan mengadakan

usaha tambahan dalam mengumpulkan piutang apabila biaya

tambahan tersebut tidak melampaui besarnya tambahan pendapatan

yang diperoleh karena adanya usaha tersebut.

2.2.4.4. Penilaian Resiko Kredit

Resiko kredit adalah Resiko tidak terbayarnya kredit yang telah

diberikan kepada langganan. Sebelum perusahaan memutuskan untuk

menyetujui permintaan atau penambahan kredit oleh para langganan, kita

perlu mengadakan evaluasi Resiko kredit dari para langganan tersebut.

Untuk menilai Resiko kredit, credit manager harus mempertimbangkan

berbagai faktor yang menentukan besar kecilnya kredit tersebut (Riyanto,

2009:87)

Menurut (Riyanto,2009:87), syarat pokok yang harus dipenuhi

untuk setiap perusahaan agar dapat memperoleh kredit yaitu

Yaitu menunjukkan kemungkinan atau probabilitas dari langganan

untuk secara jujur berusaha untuk memenuhi

kewajiban-kewajibannya. Faktor ini adalah sangat penting, karena setiap

transaksi kredit mengandung kesanggupan untuk membayar.

b. Capacity

Yaitu pendapat subyektif mengenai kemampuan pimpinan

perusahaan beserta stafnya baik kemampuan dalam manajemen

maupun keahlian dalam bidang usahanya, kemampuan tersebut

diukur dengan rata-rata financial di waktu yang lalu.

c. Capital

Yaitu menunjukkan posisi financial perusahaan secara keseluruhan

yang ditunjukkan oleh ratio finansialnya dan penekanan pada

komposisi “triangle net worth” (harta tak nampak).

d. Collateral

Yaitu menunjukkan besarnya aktiva yang akan diikat sebagai jaminan

atas kredit yang diberikan oleh bank.

e. Conditions

Yaitu menunjukkan impact (pengaruh langsung) dari trend ekonomi

pada umumnya terhadap perusahaan yang bersangkutan atau

perkembangan khusus dalam suatu bidang ekonomi tertentu yang

mungkin mempunyai efek terhadap kemampuan langganan untuk

2.2.4.5. Tingkat Perputaran Piutang

Menurut Riyanto (2009:90), piutang merupakan elemen modal

kerja yang selalu dalam keadaan berputar, artinya piutang akan tertagih

pada saat tertentu dan akan timbul lagi akibat penjualan begitu

seterusnya. Periode perputaran atau periode terikatnya modal dalam

piutang adalah tergantung kepada syarat pembayarannya. Makin lunak

atau makin lama syarat berarti makin lama modal terikat pada piutang,

yang ini berarti bahwa tingkat perputarannya selama periode tertentu

adalah makin rendah.

Periode perputaran piutang tergantung pada panjang pendeknya

ketentuan waktu yang diperysaratkan dalam syarat pembayaran kredit.

Disisi lain, syarat pembayaran kredit juga akan mempengaruhi tingkat

perputaran piutang dimana tingkat perputaran piutang menggambarkan

beberapa kali modal yang tertanam dalam piutang berputar dalam satu

tahun. Semakin cepat perputaran piutang menandakan bahwa modal

dapat digunakan secara efisien (Riyanto,2009:87).

Hal tersebut juga sejalan dengan pernyataan Munawir (2004:75)

yaitu bahwa : “makin tinggi (turn over) menunjukkan modal kerja yang

ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin rendah

berarti ada over investment dalam piutang sehingga memerlukan analisa

efektif1 atau1 mungkin1 ada1 perubahan1 dalam1 kebijaksanaan1 pemberian1

kredit.1

Menurut1 Wild1 (2005:197),1 tingkat1 perputaran1 piutang1 dapat1

diketahui1dengan1membagi1jumlah1credit sales1(penjualan1kredit)1selama1

periode1tertentu1dengan1average receivable1(jumlah1rata-rata1piutang).1

Receivable Turnover1=1AverageNetcreditreceivablesales 1

Dimana1 average1 receivable1 (rata-rata1 piutang)1 dapat1 diperoleh1

dengan1cara1sebagai1berikut1:1

Average receivable1=1

2

AKHIR PIUTANG

AWAL

PIUTANG

1

Periode1 terikatnya1 modal1 dalam1 piutang1 atau1 hari1 rata-rata1

Pengumpulan1piutang1dapat1dihitung1dengan1membagi1tahun1dalam1hari1

dengan1turnovernya.1Hari1rata-rata1Pengumpulan1piutang1dapat1dihitung1

dengan1cara1:1

Hari1rata-rata1Pengumpulan1piutang1=1receivable360turnover1

1 1 1 1 1 =1360xNetAveragecreditreceivablesales 1

Menurut1Munawir1(2004:76),1semakin1besar1days receivable1(hari1

rata-rata1 pengumpulan1 piutang)1 suatu1 perusahaan,1 semakin1 besar1 pula1

tidak1 membuat1 cadangan1 terhadap1 kemungkinan1 kerugian1 yang1 timbul1

karena1 tidak1 tertagihnya1 piutang1 (allowance for bad debt)1 berarti1

perusahaan1telah1memperhitungkan1labanya1terlalu1besar1(overstated).1

Menurut1Riyanto1(2009:91),1tinggi1rendahnya1receivable turnover1

mempunyai1 efek1 yang1 langsung1 terhadap1 besar1 kecilnya1 modal1 yang1

diinvestasikan1 dalam1 piutang.1 Makin1 tinggi1 turn1 overnya1 berarti1 makin1

cepat1perputarannya1yang1berarti1makin11pendek1waktu1terikatnya1modal1

dalam1piutang.1Sehingga1untuk1mempertahankan1net credit sales1tertentu1

dengan1 naiknya1turnover1 dibutuhkan1 jumlah1 modal1 yang1 lebih1 kecil1

untuk1diinvestasikan1dalam1piutang.1

2.2.5. Rentabilitas

2.2.5.1 Pengertian Rentabilitas

Menurut1 Riyanto1 (2009:35),1 Rentabilitas1 suatu1 perusahaan1

menunjukkan1 perbandingan1 antara1 laba1 dan1 aktiva1 atau1 modal1 yang1

menghasilkan1 modal1 tersebut.1 Dengan1 kata1 lain1 rentabilitas1 adalah1

kemampuan1 suatu1 perusahaan1 untuk1 menghasilkan1 laba1 selama1 satu1

periode1tertentu.1

Sedangkan1 menurut1 Munawir1 (2004:33)1 rentabilitas1 adalah1

kemampuan1perusahaan1untuk1memperoleh1laba1dan1aktiva1Operasional.1

Hal1 ini1 lebih1 penting1 daripada1 masalah1 laba1 karena1 laba1 yang1 besar1

mengetahui1 efisiensi1 tidaknya1 suatu1 perusahaan1 dalam1 menjalankan1

usahanya1atau1kegiatannya.1

Menurut1 Riyanto1 (2009:37),1 rentabilitas1 merupakan1 kriteria1

penilaian1 secara1 luas1 dan1 dianggap1 paling1 valid1 untuk1 dipakai1 sebagai1

alat1 pengukur1 tentag1 hasil1 pelaksanaan1 operasi1 perusahaan,1 karena1

mempunyai1ciri-ciri1sebagai1berikut1:1

1. Rentabilitas1 merupakan1 alat1 pembanding1 pada1 berbagai1 alternatif1

investasi1 penanaman1 modal1 yang1 sudah1 sesuai1 dengan1 tingkat1

resikonya1 masing-masing.1 Secara1 umum1 dapat1 dikatakan1 semakin1

besar1 Resiko1 penanaman1 modal1 dituntut1 rentabilitas1 yang1 semakin1

tinggi,1demikian1pula1sebaliknya.1

2. Rentabilitas1 mampu1 menggambarkan1 tingkat1 laba1 yang1 dihasilkan1

menurut1 jumlah1 modal1 yang1 ditanamkan1 karena1 rentabilitas1

dinyatakan1dalam1angka1relatif.1

Menurut1 Munawir1 (2004:33),1 juga1 mengemukakan1 rentabilitas1

atau1 profitabililty1 adalah1 menunjukkan1 kemampuan1 perusahaan1 untuk1

menghasilkan1laba1selama1periode1tertentu.1Rentabilitas1suatu1perusahaan1

diukur1 dengan1 kesuksesan1 perusahaan1 dan1 kemampuan1 perusahaan1

menggunakan1aktivitasnya1secara1produktif,1dengan1demikian1rentabilitas1

suatu1perusahaan1dapat1diketahui1dengan1memperbandingkan1antara1laba1

yang1 diperoleh1 dalam1 suatu1 periode1 dengan1 jumlah1 aktiva1 atau1 modal1

Rentabilitas1=1 x100% M

L

1

Dimana1 L1 adalah1 jumlah1 laba1 yang1 diperoleh1 selama1 periode1 tertentu1 dan1 M1 adalah1 modal1 atau1 aktiva1 yang1 digunakan1 untuk1 menghasilkan1laba1tersebut.1

Jadi1 dapat1 disimpulkan1 bahwa1 rentabilitas1 merupakan1 tolak1 ukur1 dari1 perusahaan1 untuk1 mengukur1 efisiensi1 modal1 guna1 mencapai1 keuntungan1 ,1 sebab1 dengan1 laba1 tersebut1 belum1 cukup1 untuk1 mengukur1 apakah1 pengguanaan1 modal1 itu1 efisien1 atau1 tidak1 karena1 laba1 hanya1 bersifat1data.1

2.2.5.2 Cara Penilaian Rentabilitas

Menurut1 Riyanto1 (2009:36),1 cara1 untuk1 menilai1 rentabilitas1 suatu1 perusahaan1 adalah1 bermacam-macam1 dan1 tergantung1 pada1 laba,1 aktiva1 atau1modal1mana1yang1akan1diperbandingkan11satu1sama1lain.1Ada121cara1 penilaian1rentabilitas1yaitu1:1

1. Rentabilitas Ekonomi111

Laba1 yang1 diperhitungkan1 untuk1 menghitung1 rentabilitas1

ekonomi1hanyalah1lab1yang1berasal1dari1operasi1perusahaan1atau1diatur1

dengan1 laba1 usaha.1 Sedangkan1 1 laba1 yang1 berasal1 dari1 luar1 usaha1

tidaklah1 diperhitungkan.1 Begitu1 pula1 dengan1 modal,1 modal1 yang1

digunakan1 1 hanyalah1 modal1 yang1 bekerja1 dalam1 perusahaan11

sedangkan1 1 modal1 yang1 berasal1 dari1 luar1 perusahaan1 1 tidak1

diperhitungkan.1Adapun1rumus1dari1rentabilitas1ekonomi1yaitu1:1

Rentabilitas1Ekonomi1=1TotalEkuitLabaasDanKewajUsaha ibanx100%

2. Rentabilitas modal sendiri

Rentabilitas1 modal1 sendiri1 merupakan1 perbandingan1 1 antara1

jumlah1 laba1 yang1 tersedia1 bagi1 pemilik1 modal1 sendiri1 di1 satu1 pihak1

dengan1jumlah1modal1 sendiri1 yang1 menghasilkan1 laba1 tersebut1dilain1

pihak.1Atau1dengan1kata1lain1merupakan1kemampuan1suatu1perusahaan1

dengan1 modal1 sendiri1 yang1 bekerja1 untuk1 menghasilkan1 keuntungan1

sehingga1dapat1dirumuskan1sebagai1berikut1:1

Rentabilitas1Modal1Sendiri1=1ModalLababersihSendirix100%1

Menurut1 Riyanto1 (2009:37),1 bagi1 perusahaan1 pada1 umumnya1

masalah1 rentabilitas1 adalah1 lebih1 penting1 daripada1 masalah1 laba,1

perusahaan1 itu1 telah1 bekerja1 dengan1 efisien.1 Efisien1 baru1 dapat1

diketahui1dengan1membandingkan1laba1dengan1kekayaan1atau1modal.1

Jadi1 yang1 harus1 diperhatikan1 oleh1 perusahaan1 adalah1 tidak1

hanya1bagaimana1usaha1untuk1memperbesar1laba,1tetapi1 yang1penting1

usaha1untuk1mempertinggi1rentabilitasnya.1Oleh1karena1itu1perusahaan1

harus1 lebih1 diarahkan1 untuk1 mendapatkan1 titik1 rentabilitas1 maksimal1

daripada1laba1maksimal.1

2.2.6. Pengaruh Modal Kerja Teradap Rentabilitas Ekionomi

1 Modal1 Kerja1 (X1)1 adalah1 jumlah1 dana1 yang1 digunakan1

selama1 periode1 akuntansi1 yang1 dimaksudkan1 untuk1 menghasilkan1

pendapatan1 jangka1 pendek1 yang1 sesuai1 dengan1 maksud1 utama1

didirikannya1perusahaan1tersebut1(Djarwanto,2004:88).11

1Menurut1 Riyanto1 (2009:36),1 rentabilitas1 sering1 dipergunakan1

untuk1mengukur1efisiensi1penggunaan1modal1didalam1suatu1perusahaan,1

sehingga1rentabilitas1ekonomi1sering1dimaksudkan1sebagai1kemampuan1

suatu1perusahaan1dengan1seluruh1modal1yang1bekerja1didalamnya1untuk1

menghasilkan1laba.1

1Semakin1 besar1 modal1 semakin1 tinggi1 tingkat1 kemampuan1

perusahaan1 dalam1 memperoleh1 laba,1 karena1 modal1 tersebut1 mampu1

membiayai1 semua1 pengeluaran1 atau1 operasi1 perusahaan.1 Sehingga1

kecil1modal,1maka1semakin1rendah1pula1tingkat1kemampuan1perusahaan1

dalam1memperoleh1laba1karena1tidak1tersedianya1modal1yang1cukup1dan1

merugikan1 perusahaan1 karena1 mempunyai1 efek1 menekan1 keuntungan1

yang1 diakibatkan1 banyaknya1 kegiatan1 yang1 gagal1 dilaksanakan1

(Munawir,2004:115).1

2.2.7. Pengaruh Tingkat Perputaran Piutang Teradap Rentabilitas Ekonomi

1Sama1halnya1dengan1modal1kerja,1tingkat1perputaran1piutang1(X2)1

juga1 mempengaruhi1 rentabilitas1 ekonomi.1 Piutang1 adalah1 sebagi