SKRIPSI

Oleh :

Anindita Putr i Candrawilasita 1013010189 / FEB / EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

Diajukan Oleh :

Anindita Putr i Candrawilasita 1013010189 / FEB / EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh :

ANINDITA PUTRI CANDRAWILASITA 1013010189 / FEB / EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 17 April 2014

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Dra. Ec. Rr. Dyah Ratnawati, MM Prof. Dr. Soeparlan P., Ak., MM, CA NIP. 19670213 199103 2001

Sekretaris

Dra. Ec. Rr. Dyah Ratnawati, MM Anggota

Drs. Ec. R. Sjarief Hidajat, M.Si

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan J asa Telekomunikasi yang Ter daftar di Bursa Efek Indonesia.” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin, MM selaku dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS Selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Untuk seluruh Bapak dan Ibu Dosen Akuntansi yang telah memberikan ilmu yang sangat bernilai. Sehingga ucapan terima kasihpun dirasa belum cukup untuk menghargai jasa Bapak dan Ibu. Semoga apa yang telah diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi.

7. Untuk kedua orang tuaku Alm. Ir. Bambang Ciptadi dan Ir. Ekowati Kusuma Wardhani, terima kasih telah merawatku sejak kecil. Untuk kedua kakakku Yudhistira dan Pramudito terima kasih atas semangat dan dukungan selama ini.

8. Terima kasih untuk teman-teman terdekat selama kuliah, Rita Marliesa dan Desari Natalia, serta untuk semua teman yang tidak bisa saya sebutkan satu persatu.

9. Terima kasih untuk teman-teman kos yang sudah seperti keluarga, Mbak Beby, Mbak Eny, Mbak Winda, Mbak Zulfi, Mbak Dini, Mbak Feby, Via, Nia, Oky, Wahyu, Vila, dan Pak Man

10. Terima kasih buat temen-temen KKN kelompok 34, yang telah memberi banyak kenangan selama menjalani kuliah kerja nyata.

Surabaya, 17 April 2014

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 7

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA ... 9

2.1Penelitian Terdahulu ... 9

2.2Landasan Teori ... 18

2.2.1 Laporan Keuangan ... 18

2.2.1.1 Pengertian Laporan Keuangan ... 18

2.2.1.2 Tujuan Laporan Keuangan ... 19

2.2.1.3 Karakteristik Kualitatif Laporan Keuangan ... 21

2.2.1.4 Pemakai Laporan Keuangan ... 22

2.2.1.5 Laporan Keuangan yang Lengkap ... 25

2.2.2 Pengungkapan ... 27

2.2.2.1 Definisi Pengungkapan ... 27

2.2.2.2 Tujuan Pengungkapan ... 27

2.2.2.3 Metode Pengungkapan ... 29

2.2.2.4 Perkembangan Pengungkapan ... 32

2.2.2.5 Jenis Pengungkapan ... 34

2.2.2.6 Tingkat Pengungkapan ... 35

2.2.2.7 Konsekuensi Pengungkapan ... 35

2.2.3 Rasio Likuiditas ... 36

2.2.4 Rasio Leverage ... 38

2.3.2 Pengaruh Rasio Profitabilitas Terhadap Tingkat

Kelengkapan Pengungkapan Laporan Keuangan ... 43

2.3.3 Pengaruh Rasio Leverage Terhadap Tingkat Kelengkapan Pengungkapan Laporan Keuangan ... 43

2.3.4 Pengaruh Ukuran Perusahaan Terhadap Tingkat Kelengkapan Pengungkapan Laporan Keuangan ... 44

2.4Hipotesis ... 45

BAB III METODOLOGI PENELITIAN ... 46

3.1 Objek Penelitian ... 46

3.2 Operasionalisasi dan Pengukuran Variabel ... 46

3.3 Teknik Penentuan Sampel ... 49

3.4 Teknik Pengumpulan Data ... 51

3.4.1 Jenis Data ... 51

3.4.2 Sumber Data ... 51

3.4.3 Metode Pengumpulan Data ... 51

3.5 Teknik Analisis dan Uji Hipotesis ... 52

3.5.1 Uji Normalitas ... 52

3.5.2 Uji Asumsi Klasik ... 52

3.5.2.1 Multikolinearitas ... 53

3.5.2.2 Heteroskedastisitas ... 53

3.5.2.3 Autokorelasi ... 54

3.5.3 Teknik Analisis ... 55

3.5.4 Pengujian Hipotesis ... 56

3.5.4.1 Uji Kesesuaian Model atau Uji F ... 56

3.5.4.2 Uji Parsial atau uji t ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 58

4.1.5 Ukuran Perusahaan (X4) ... 64

4.2 Hasil Penelitian ... 65

4.2.2. Uji Asumsi Klasik ... 66

4.2.2.1 Uji Autokorelasi ... 67

4.2.2.2 Uji Multikolinearitas ... 68

4.2.2.3 Uji Heteroskedastisitas ... 69

4.2.3. Pengujian Hipotesis ... 70

4.2.3.1 Analisis Regresi Linier Berganda ... 70

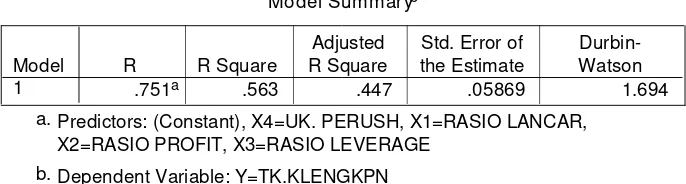

4.2.3.2 Uji Koefisien Determinasi (R2) ... 73

4.2.3.3 Uji Kesesuaian Model atau Uji F ... 73

4.2.3.4 Uji Parsial atau Uji t ... 75

4.3 Pembahasan 77

4.3.1 Pengaruh Rasio Likuiditas Terhadap Tingkat Kelengkapan Pengungkapan Laporan Keuangan ... 78

4.3.2 Pengaruh Rasio Profitabilitas Terhadap Tingkat Kelengkapan Pengungkapan Laporan Keuangan ... 80

4.3.3 Pengaruh Rasio Leverage Terhadap Tingkat Kelengkapan Pengungkapan Laporan Keuangan ... 81

4.3.4 Pengaruh Ukuran Perusahaan Terhadap Tingkat Kelengkapan Pengungkapan Laporan Keuangan ... 82

BAB V KESIMPULAN DAN SARAN ... 83

5.1 Kesimpulan ... 83

5.2 Saran ... 83

5.3 Keterbatasan dan Implikasi ... 84 DAFTAR PUSTAKA

Anindita Putr i C. Abstrak

Salah satu faktor yang mencerminkan kinerja perusahaan adalah laporan keuangan yang harus dibuat oleh pihak manajemen secara teratur. Pengungkapan informasi dalam laporan keuangan harus memadai agar dapat digunakan sebagai dasar pengambilan keputusan sehingga menghasilkan keputusan yang cermat dan tepat. Perusahaan diharapkan agar lebih transparan dalam mengungkapkan informasi keuangan perusahaannya, sehingga dapat membantu para pengambil keputusan seperti investor, kreditur, dan pemakai informasi lainnya dalam mengantisipasi kondisi ekonomi yang semakin berubah. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk menguji secara apakah rasio likuiditas, rasio leverage, rasio profitabilitas, dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan perusahaan telekomunikasi yang terdaftar di BEI.

Penelitian ini merupakan penelitian kuantitatif dengan menggunakan sampel 5 perusahaan telekomunikasi dari tahun 2009 sampai dengan 2012, dan dianalisis menggubakan uji regresi linier berganda. Teknik sampling yang digunakan adalah teknik purposive sampling.

Hasil analisis penelitian ini menunjukkan bahwa secara bersama-sama variabel rasio likuiditas, rasio profitabilitas, rasio leverage, dan ukuran perusahaan mampu menjelaskan perubahan variabel kelengkapan pengungkapan laporan keuangan perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia. Sedangkan secara parsial, keempat variabel tersebut tidak berpengaruh terhadap tingkat kelengkapan pengungkapan laporan keuangan.

1.1. Latar Belakang

Pada era globalisasi dewasa ini, kondisi perekonomian banyak mengalami perkembangan sejalan dengan bertambahnya waktu. Perkembangan yang begitu pesat ditandai dengan kemajuan di bidang teknologi informasi, persaingan yang ketat, dan pertumbuhan inovasi yang luar biasa. Perkembangan kondisi lingkungan tersebut turut serta mempengaruhi dunia usaha sehingga menciptakan persaingan yang semakin ketat.

Untuk dapat bersaing dalam ketatnya persaingan di dunia usaha, perusahaan-perusahaan terpacu untuk meningkatkan berbagai upaya dalam mengembangkan usahanya. Upaya pengembangan usaha tersebut tentu akan membutuhkan dana yang cukup banyak sehingga perusahaan mencari tambahan dana yang dapat diperoleh dari sektor perbankan maupun pasar modal. Dana yang diperoleh dari sektor perbankan dapat berupa pinjaman, baik jangka pendek maupun jangka panjang. Sedangkan dari sektor pasar modal, dapat berupa transaksi saham dan obligasi. Dewasa ini, banyak perusahaan dari berbagai industri sudah mengarah pada pasar modal untuk mencari investor.

informasi dalam setiap pembuatan keputusan. Bagi para investor, informasi yang disampaikan oleh manajemen perusahaan dijadikan sebagai alat analisis dan pengawasan terhadap kinerja manajemen perusahaan. Terlebih bagi para calon investor, informasi mengenai gambaran keadaan perusahaan sangatlah penting untuk pengambilan keputusan kemana mereka akan berinvestasi. Oleh karena itu, perusahaan baik kecil maupun besar, harus memanfaatkan sumber daya dengan efektif dan efisien sehingga berguna untuk mempertahankan atau meningkatkan kinerja perusahaan dan dapat menarik investor untuk berinvestasi.

Darrough (2000) dalam Mahmud, Sutrisno, dan Irianto (2012) mengemukakan ada dua jenis pengungkapan , yaitu Pengungkapan Wajib (mandatory disclosure) dan Pengungkapan Sukarela (voluntary disclosure). Pengungkapan Wajib (mandatory disclosure) merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Pengungkapan Sukarela (voluntary disclosure) merupakan pengungkapan yang dilakukan sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku.

Dalam penelitian ini perusahaan jasa telekomunikasi dijadikan obyek penelitian karena industri telekomunikasi berkembang begitu pesat di Indonesia. Hal ini berkaitan dengan semakin canggihnya teknologi informasi dan komunikasi. Perkembangan ini juga berpengaruh terhadap penggunaan fasilitas teknologi informasi dan komunikasi oleh masyarakat. Jumlah pengguna mobile phone, smartphone dan internet di Indonesia bertumbuh semakin pesat. Hal ini juga berdampak pada semakin ketatnya persaingan antara perusahaan jasa telekomunikasi untuk memenuhi kebutuhan konsumen sehingga perusahaan telekomunikasi bermunculan dan bersaing memperebutkan pasar Indonesia.

luas diharapkan lebih diungkapkan oleh perusahaan-perusahaan tersebut guna meningkatkan kredibilitas perusahaan dari masyarakat maupun para investor asing maupun domestik.

Di bawah ini adalah tabel pengungkapan sukarela dalam pengungkapan laporan keuangan tahunan dari survey pendahuluan pada perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2012. Fenomena yang ada menunjukkan bahwa perusahaan-perusahaan ini melakukan pengungkapan sukarela maksimum hanya mencapai 70% selama periode tersebut.

Tabel 1.1. Data Indeks Pengungkapan Sukarela (Y) Perusahaan J asa Telekomunikasi Tahun 2012

Nama Perusahaan Item yang

Diungkapkan Indeks

PT. XL Axiata Tbk 22 0.67

PT. Bakrie Telecom Tbk 18 0.55

PT. Indosat Tbk 23 0.70

PT. Smartfren Telecom Tbk 16 0.48

PT. Telekomunikasi Indonesia Tbk 21 0.64 Sumber : Lampiran

perngungkapan sukarela dengan pertimbangan antara biaya yang dikeluarkan dengan manfaat yang diperoleh akibat melakukan pengungkapan tersebut.

Ada banyak faktor yang memengaruhi pengungkapan. Menurut Muliyani Mahmud, Sutrisno, dan Gugus Irianto (2012), variabel yang berpengaruh terhadap kelengkapan yaitu likuiditas, leverage, ukuran perusahaan, dan porsi saham publik. Menurut Feliana (2007), variabel-variabel yang berpengaruh terhadap pengungkapan yaitu lama perusahaan go publik, leverage, dan porsi saham perusahaan. Menurut Wanti, Elfiswandi, dan Yulia (2012), variabel-variabel yang berpengaruh terhadap pengungkapan yaitu profitabilitas, ukuran perusahaan, umur dan perusahaan.

tinggi manajer perusahaan akan mengungkap lebih banyak laporan keuangan untuk menunjukkan kinerja dari perusahaan. Menurut Jensen dan Meckling (1976) dalam Feliana (2007), perusahaan dengan leverage tinggi menanggung biaya perngawasan (monitoring cost) tinggi. Jika menyediakan informasi secara lebih komprehensif akan membutuhkan biaya yang lebih tinggi, maka perusahaan dengan leverage lebih tinggi akan menyediakan informasi secara lebih komprehensif. Hal ini dikarenakan para kreditor ingin memperoleh informasi sebanyak-banyaknya mengenai kemampuan manajemen perusahaan dalam mengelola pinjaman (hutang) yang diberikan serta tingkat coverage terhadap pinjaman tersebut. Wallace et al.,(1994) dalam Mahmud, Sutrisno, dan Irianto (2010), perusahaan yang berukuran besar cenderung lebih banyak mengungkapkan butir-butir laporan keuangannya karena mereka memiliki lebih banyak informasi yang dapat diungkapkan.

Dari uraian di atas maka penelitian ini mengambil judul ”FAKTOR

- FAKTOR YANG MEMPENGARUHI KELENGKAPAN

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, maka permasalahan yang akan diteliti adalah: Apakah terdapat pengaruh antara rasio likuiditas, rasio leverage, rasio profitabilitas, dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan perusahaan telekomunikasi yang terdaftar di BEI?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji secara empiris apakah rasio likuiditas, rasio leverage, rasio profitabilitas, dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan perusahaan telekomunikasi yang terdaftar di BEI.

1.4. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat dan berguna untuk: 1. Bagi Penulis

2. Bagi Universitas

Memberi sumbangan informasi dan menambah referensi serta pemahaman bagi pihak lain yang akan melakukan penelitian lebih lanjut yang berhubungan dengan kelengkapan pengungkapan laporan keuangan.

3. Bagi Perusahaan

Memberikan informasi sebagai dasar pertimbangan dalam pengambilan keputusan serta berusaha melengkapi laporan keuangan tahunan untuk dapat lebih membantu inverstor.

4. Bagi Penyedia Dana (investor)

2.1. Penelitian Terdahulu 1. Faisal Subair (2013)

Judul Penelitian:

Karakteristik Perusahaan dan Industri Terhadap Pengungkapan dalam Laporan Keuangan pada Perusahaan Manufaktur yang Go Publik

Rumusan Masalah :

Bagaimana pengaruh karakteristik perusahaan dan Industri terhadap pengungkapan dalam laporan keuangan perusahaan manufaktur yang go publik.

Hipotesis :

Karakteristik perusahaan dan Industri (rasio likuiditas, rasio leverage, rasio net profit margin, ukuran perusahaan dan index sektoral manufaktur) diduga bepengaruh terhadap penungkapan dalam laporan keuangan perusahaan manufaktur yang go public periode 2008 s/d 2012. Kesimpulan :

2. Andi Kartika dan Hersugondo (2009) Judul Penelitian :

Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

Rumusan Masalah :

Apakah leverage, likuiditas, profitabilitas, porsi saham publik, dan umur perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEJ. Hipotesis :

- Terdapat pengaruh yang positif antara leverage dengan kelengkapan pengungkapan laporan keuangan

- Terdapat pengaruh positif antara likuiditas dengan kelengkapan pengungkapan laporan keuangan.

- Terdapat pengaruh positif antara profitabilitas dengan kelengkapan pengungkapan laporan keuangan.

- Terdapat pengaruh positif antara porsi kepemilikan saham oleh publik dengan kelengkapan pengungkapan laporan keuangan. - Terdapat pengaruh positif antara umur perusahaan dengan

kelengkapan pengungkapan laporan keuangan. Kesimpulan :

signifikan terhadap pengungkapan laporan keuangan; ROA memiliki pengaruh positif dan signifikan terhadap pengungkapan laporan keuangan; saham publik memiliki pengaruh positif dan signifikan terhadap pengungkapan laporan keuangan; Umur perusahaan memiliki pengaruh positif dan signifikan terhadap tingkat kelengkapan pengungkapan laporan keuangan.

3. Muliyani Mahmud, Sutrisno, dan Gugus Irianto (2012) Judul Penelitian :

Faktor-Faktor Fundamental yang Memperngaruhi Kelengkapan Pengungkapan Laporan Keuangan

Rumusan Masalah :

Faktor fundamental apa saja yang mempengaruhi kelengkapan pengungkapan laporan keuangan?

Hipotesis :

- Likuiditas perusahaan berpengaruh terhadap kelengkapan pengungkapanlaporan keuangan.

- Leverage perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

- Profitabilitas perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan

- Status perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan

- Porsi saham publik berpengaruh terhadap kelengkapan pengungkapan laporan keuangan

- Umur perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

Kesimpulan :

- Likuiditas berpengaruh secara statistik signifikan dengan arah positif terhadap kelengkapan pengungkapan laporan keuangan. Hal ini berarti bahwa semakin tinggi likuiditas perusahaan maka pengungkapan laporan keuangan akan semakin lengkap.

- Leverage perusahaan berpengaruh secara statistik signifikan

dengan arah positif terhadap kelengkapan pengungkapan laporan keuangan. Hal ini berarti bahwa semakin tinggi leverage perusahaan semakin besar pula agency cost atau dengan kata lain, untuk memenuhi kebutuhan kreditur jangka panjang perusahaan dituntut untuk melakukan pengungkapan yang lebih lengkap. - Profitabilitas tidak berpengaruh terhadap kelengkapan

- Ukuran perusahaan berpengaruh secara statistik signifikan dengan arah positif terhadap kelengkapan pengungkapan laporan keuangan. Hal ini berarti bahwa semakin besar ukuran perusahaan maka akan semakin tinggi kelengkapan pengungkapan laporan keuangannya. - Status perusahaan berpengaruh negatif terhadap kelengkapan

pengungkapan laporan keuangan. Hal ini berarti bahwa perusahaan dengan status asing maka indeks kelengkapan pengungkapan wajibnya lebih rendah jika dibandingkan dengan perusahaan yang berstatus domestik.

- Porsi saham publik berpengaruh secara statistik signifikan dengan arah positif terhadap kelengkapan pengungkapan laporan keuangan. semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula detail-detail butir yang dituntut untuk dibuka dan dengan demikian pengungkapan perusahaan akan semakin lengkap.

4. Yie Ke Feliana (2007) Judul Penelitian :

Faktor-Faktor yang Mempengaruhi Tingkat Pengungkapan Informasi dalam Pelaporan Keuangan oleh Perusahaan di Indonesia

Rumusan Masalah :

Apakah faktor likuiditas, leverage, profitabilitas, porsi saham publik serta lama peruasahaan go public berpengaruh terhadap kelengkapan pengungkapan laporan keuangan khususnya pada industri manufaktur yang telah go publik.

Hipotesis :

- Likuiditas mempengaruhi kelengkapan pengungkapan laporan keuangan

- Leverage mempengaruhi kelengkapan pengungkapan laporan keuangan

- Profitabilitas mempengaruhi kelengkapan pengungkapan laporan keuangan

- Porsi saham yang dimiliki publik mempengaruhi kelengkapan pengungkapan laporan keuangan

- Lama perusahaan go publik mempengaruhi kelengkapan pengungkapan laporan keuangan

Kesimpulan :

perngungkapan informasi baik yang wajib maupun sukarela hanya ditentukan oleh lama perusahaan go publik. Hal ini menunjukkan makin lama perusahaan go publik maka makin banyak informasi yang diungkapkan ke pihak luar. Namun tingkat kelengkapan pengungkapan informasi yang wajib (mandatory disclosure) dipengaruhi oleh faktor leverage dan porsi saham perusahaan yang dikuasai publik. Makin tinggi leverage perusahaan maka makin banyak informasi yang diungkapkan oleh perusahaan.

5. Any Catur Wulandari (2010) Judul :

Pengaruh Rasio Likuiditas, Rasio Profitabilitas, dan Ukuran Perusahaan Terhadap Luas Pengungkapan Sukarela Laporan Keuangan Tahunan pada Perusahaan Food and Beverage yang Go Public di bursa Efek Indonesia

Rumusan Masalah :

Apakah rasio likuiditas (current ratio), rasio profitabilitas (return on asset), dan ukuran perusahaan mempunyai pengaruh yang signifikasi terhadap luas pengungkapan sukarela laporan keuangan tahunan pada perusahaan food and beverage yang go public di bursa efek?

Hipotesis :

Bahwa rasio likuiditas (current ratio), rasio profitabilitas (return on

terhadap luas pengungkapan sukarela laporan keuangan tahunan pada perusahaan food and beverage yang go public di bursa efek.

Kesimpulan :

Hanya rasio likuiditas dan rasio profitabilitas yang berpengaruh signifikan terhadap luas pengungkapan sukarela laporan keuangan tahunan, sedangkan ukuran perusahaan tidak berpengaruh signifikan terhadap luas pengungkapan sukarela sukarela laporan keuangan tahunan pada perusahaan food and beverage yang go public di bursa efek.

6. Sepdianto Yoedhas Prasetyo Aji (2011) Judul Penelitian :

Analisis Faktor-Faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan Perusahaan Jasa Telekomunikasi yang Terdaftar di Bursa Efek Indonesia.

Rumusan Masalah :

- Apakah terdapat pengaruh antara rasio likuiditas, rasio profitabilitas, dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan perusahaan jasa telekomunikasi yang terdaftar di bursa efek?

Hipotesis :

- Terdapat pengaruh pengaruh antara rasio likuiditas, rasio profitabilitas, dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia.

- Ukuran perusahaan mempunyai pengaruh yang paling dominan terhadap tingkat kelengkapan pengungkapan laporan keuangan perusahaan jasa telekomunikasi yang terdaftar di bursa efek.

Kesimpulan :

Rasio likuiditas, rasio profitabilitas, dan ukuran perusahaan tidak berpengaruh terhadap tingkat kelengkapan pengungkapan laporan keuangan sehingga hipotesis ke-1 dan ke-2 tidak teruji kebenarannya. 7. Rr. Puruwita Wardani (2012)

Judul Penelitian :

Faktor-Faktor yang Mempengaruhi Luas Pengungkapan Sukarela Rumusan Masalah :

Apakah ukuran perusahaan, porsi kepemilikan saham oleh publik, likuiditas perusahaan, profitabilitas, serta umur perusahaan berpengaruh terhadap luas pengungkapan sukarela

Hipotesis :

- Leverage perusahaan berpengaruh positif terhadap luas pengungkapan sukarela laporan tahunan.

- Kepemilikan saham oleh publik berpengaruh positif terhadap luas pengungkapan sukarela laporan tahunan.

- Likuiditas perusahaan berpengaruh positif terhadap luas pengungkapan sukarela laporan tahunan.

- Profitabilitas perusahaan berpengaruh positif terhadap luas pengungkapan sukarela laporan tahunan.

- Umur perusahaan berpengaruh positif terhadap luas pengungkapan sukarela laporan tahunan.

Kesimpulan :

- Ukuran perusahaan, profitabilitas, dan umur perusahaan berpengaruh terhadap luas pengungkapan sukarela laporan tahunan perusahaan.

- Leverage, porsi kepemilikan publik, dan likuiditas tidak berpengaruh terhadap luas pengungkapan sukarela laporan tahunan perusahaan.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

analis tidak akan mampu melakukan pengamatan langsung ke suatu perusahaan. Seandainya dilakukan, analis tersebut tidak akan dapat mengetahui banyak tentang situasi perusahaan. Oleh karena itu yang paling penting adalah media laporan keuangan. Laporan keuangan inilah yang menjadi bahan sarana informasi (screen) bagi analis dalam proses pengambilan keputusan (Harahap, 2010 : 105).

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak yang berkepentingan dengan kondisi keuangan dan hasil operasi perusahaan (Jumingan, 2006 : 2).

Laporan keuangan merupakan hasil tindakan pembuatan ringkasa data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data perusahaan (Jumingan, 2006 : 4).

2.2.1.2. Tujuan Lapor an Keuangan

Menurut PSAK 1, tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi:

c. ekuitas;

d. pendapatan dan beban termasuk keuntungan dan kerugian;

e. kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik; dan

f. arus kas.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan, khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

Menurut Kasmir (2010), secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun periode tertentu. Laporan keuangan juga dapat disusun secara mendadak sesuai dengan kebutuhan perusahaan maupun secara berkala. Jelasnya adalah laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan. Berikut ini ada beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu:

1. memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini;

2. memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

4. memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu;

5. memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan;

6. memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode;

7. memberikan informasi tentang catatan-catatan atas laporan keuangan; 8. informasi keuangan lainnya.

2.2.1.3. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Dalam IAI (2009) terdapat empat karakteristik kualitatif pokok yaitu:

1. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahan untuk segera dapat dipahami oleh pengguna.

2. Relevan

Informasi memiliki kualitas handal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat Dibandingkan

Pengguna harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan perusahaan untuk mengevaluasi posisi kinerja danperubahan posisi keuangan secara relatif.

2.2.1.4. Pemakai Laporan Keuangan

Pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi kepentingan berbagai pihak, baik pihak intern maupun ekstern perusahaan. Pihak yang paling berkepentingan tentunya pemilik usaha dan manajemen itu sendiri. Sementara itu, pihak luar adalah mereka yang memiliki hubungan, baik langsung maupun tidak langsung terhadap perusahaan. Masing-masing pihak memiliki kepentingan tersendiri tergantung dari sudut pandang masing-masing.

Menurut Kasmir (2010), pihak-pihak yang berkepentingan terhadap laporan keuangan yaitu:

Pemilik pada saat ini adalah mereka yang memiliki usaha tersebut. Hal ini tercemin dari kepemilikan saham yang dimilikinya. Kepentingan bagi para pemegang saham yang merupakan pemilik perusahaan terhadap hasil laporan keuangan yang telah dibuat adalah:

a. Untuk melihat kondisi dan posisi perusahaan saat ini.

b. Untuk melihat perkembangan dan kemajuan perusahaan dalam satu periode.

c. Untuk menilai kinerja manajemen atas target yang telah ditetapkan. 2. Manajemen

Kepentingan pihak manajemen perusahaan terhadap laporan keuangan perusahaan yang mereka juga buat memiliki arti tertentu. Bagi pihak manajemen laporan keuangan yang dibuat merupaka cermin kinerja mereka dalam suatu periode tertentu. Nilai penting laporan keuangan bagi manajemen:

a. Dengan laporan keuangan yang dibuat, manajemen dapat menilai dan mengevaluasi kinerja mereka dalam suatu periode, apakah telah mencapai target-target atau tujuan yang telah ditetapkan atau tidak. b. Manajemen juga akan melihat kemampuan mereka mengoptimalkan

sumber daya yang dimiliki perusahaan.

c. Laporan keuangan dapat digunakan untuk melihat kekuatan dan kelemahan yang dimiliki perusahaan saat ini sehingga dapat menjadi dasar pengambilan keputusan di masa yang akan datang.

baik dalam hal perencanaan, pengawasan, dan pengendalian ke depan sehingga target-target yang diinginkan dapat tercapai.

3. Kreditor

Kreditor adalah pihak penyandang dana bagi perusahaan. Artinya pihak pemberi dana seperti bank atau lembaga keuangan lainnya. Kepentingan pihak kreditor terhadap laporan keuangan perusahaan adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan sebelumnya. Bagi pihak kreditor, prinsip kehatia-hatian dalam menyalurkan dana (pinjaman) kepada berbagai perusahaan sangat diperlukan. Kepentingan pihak kreditor antara lain:

a. Pihak kreditor tidak ingin usahaa yang dibiayainya mengalami kegagalan dalam hal pembayaran kembali pinjaman tersebut (macet). Oleh karena itu, pihak kreditor, sebelum mengucurkan kreditnya, terlebih dulu melihat kemampuan perusahaan untuk membayarnya. Salah satu ukuran kemampuan perusahaan dapat dilihat dari laporan keuangan yang telah dibuat.

b. Pihak kreditor juga perlu memantau terhadap kredit yang sudah berjalan untuk melihat kepatuhan perusahaan membayar kewajibannya.

c. Pihak kreditor juga tidak ingin kredit atau pinjaman yang diberikan justru menjadi beban nasabah dalam pengembaliannya apabila ternyata kemampuan perusahaan di luar dari yang diperkirakan.

4. Pemerintah

a. Untuk menilai kejujuran perusahaan dalam melaporakan seluruh keuangan perusahaan yang sesungguhnya.

b. Untuk mengatahui kewajiban perusahaan terhadap negara terhadap negara dari hasil laporan keuangan yang dilaporkan. Dari laporan ini akan terlihat jumlah pajak yang harus dibaya kepada negara secara jujur dan adil.

5. Investor

Bagi investor yang ingin menanamkan dananya dalam suatu usaha sebelum memutuskan untuk membeli saham, perlu mempertimbangkan banyak hal secara matang. Dasar pertimbangan investor adalah dari laporan keuangan yang disajikan perusahaan yang akan ditanamnya. Dalam hal ini investor akan melihat prospek usaha ini sekarang dan masa yang akan datang. Prospek yang dimaksud adalah keuntungan yang akan diperolehnya (deviden) serta perkembangan nilai saham ke depan. Setelah itu, barulah investor dapat mengambil keputusan untuk membeli saham suatu perusahaan atau tidak.

2.2.1.5. Laporan Keuangan yang Lengkap

Menurut Suharli (2009), laporan keuangan yang lengkap terdiri dari: 1. Neraca

permanen. Mekanisme perkiraan riil adalah saldo akhir periode sebelumnya sebagai saldo awal periode yang baru.

2. Laporan Laba Rugi

Laporan laba rugi (income statement) adalah laporan kinerja keuangan perusahaan pada periode tertentu. Kinerja keuangan yang dimaksud adalah jenis dan nilai perkiraan-perkiraan pada kelompok pendapatan, beban, keuntungan, dan kerugian. Perkiraan-perkiraan itu termasuk dalam kelompok perkiraan nominal (nominal account). Mekanisme perkiraan nominal adalah saldo awal periode yang baru adalah nol.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas (owner’s equity statement) adalah laporan perubahan ekuitas pemilik (pemegang saham) pada periode tertentu.

4. Laporan Arus Kas

Laporan arus kas (cash flow statement) adalah laporan arus kas perusahaan selama periode tertentu yang diklasifikasikan dalam aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

5. Catatan atas Laporan Keuangan

2.2.2. Pengungkapan

2.2.2.1. Definisi Pengungkapan

Pengungkapan secara sederhana dapat diartikan sebagai pengeluaran informasi (the release of information). Akuntan cenderung menggunakan istilah ini dalam batasan yang lebih sempit, yaitu pengeluaran informasi tentang perusahaan dalam laporan keuangan (Hendriksen dan Breda, 2002 : 429).

Menurut Chariri dan Ghozali (2003 : 235) dalam Wanti, Elfiswandi, dan Yulia (2012) kata Dislosure memiliki arti tidak menutupi atau tidak menyembunyikan. Apabila dikaitkan dengan laporan keuangan, dislosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktifitas suatu unit usaha.

Pengungkapan (disclosure) berkaitan dengan cara pembeberan atau penjelasan hal-hal informatif yang dianggap penting dan bermanfaat bagi pemakai selain apa yang dinyatakan melalui statement keuangan utama. Pengungkapan ini mencakup masalah penentuan masuk atau tidaknya informasi yang bersifat kualitatif ke dalam seperangkat statement keuangan (Suwardjono, 2006 : 134).

2.2.2.2. Tujuan Pengungkapan

(informative), atau melayani kebutuhan khusus (differential). Tujuan melindungi dilandasi oleh gagasan bahwa tidak semua pemakai cukup canggih sehingga pemakai yang naif perlu dilindungi dengan mengungkapkan informasi yang mereka tidak mungkin memperolehnya. Tujuan informatif dilandasi oleh gagasan bahwa pemakai yang dituju sudah jelas dengan tingkat kecanggihan tertentu sehingga pengungkapan diarahkan untuk menyediakan informasi yang dapat membantu keefektifan pengambilan keputusan pemakai tersebut. Dalam tujuan kebutuhan khusus, hal-hal yang diungkapkan kepada publik dibatasi dengan apa yang dipandang bermanfaat bagi pemakai yang dituju sementara untuk tujuan pengawasan, informasi tertentu harus disampaikan kepada badan pengawas berdasarkan peratura melalui formulir-formulir yang menuntut pengungkapan secara rinci (Suwardjono, 2006 : 580)

Menurut Belkaoui (2000 : 219), tujuan pengungkapan adalah sebagai berikut:

a. Untuk menjelaskan item-item yang diakui dan untuk menyediakan ukuran yang relevan bagi item-item tersebut, selain ukuran dalam laporan keuangan. b. Untuk menjelaskan item-item yang belum diakui dan untuk menyediakan

ukuran yang bermanfaat bagi item-item tersebut.

c. Untuk menyediakan informasi yang membantu investor dan kreditor dalam menentukan resiko dan item-item yang potensial untuk diakui dan belum diakui.

e. Untuk menyediakan informasi mengenai aliran kas masuk dan keluar di masa datang.

f. Untuk membantu investor dalam menetapkan return dan investasinya.

2.2.2.3. Metode Pengungkapan

Metode-metode pengungkapan menurut Hendriksen dan Breda (2002 : 449-450) dapat diklasifikasikan sebagai berkut :

1. Bentuk dan Susunan Laporan Formal

Makin penting suatu informasi maka makin tepat informasi itu disajikan langsung dalam laporan keuangan yang bersangkutan. Perkembangan dari laporan keuangan dasar, memperlihatkan perkembangan mengenai apa yang dianggap penting oleh dunia usaha untuk di disclosed: mula-mula neraca yang dikenal sebagai keharusan unutk memberikan disclosed mengenai usaha perusahaan dan pada akhirnya laporan arus kas juga harus di disclosed. 2. Terminologi dan Penyajian yang Terinci

Yang sama pentingnya dengan bentuk laporan pengungkapan adalah deskripsi yang digunakan dalam laporan serta jumlah rincian yang diperlihatkan. Judul dan diskripsi yang tepat untuk pos-pos dalam laporan keuangan dapat menjadi penjelasan bagi pembaca.

3. Informasi Parentesis

disajikan sebagai catatan parentesis (dalam tanda kurung) setelah judul dalam laporan tersebut.

4. Catatan Kaki

Tujuan catatan kaki dalam laporan keuangan haruslah untuk mengungkapkan informasi yang tidak dapat disajikan secara memadai dalam tubuh suatu laporan tanpa mengurangi kejelasan laporan. Catatan kaki tidak boleh digunakan sebagai pengganti klasifikasi atau penilaian dan deskriptif yang semestinya di dalam laporan, juga tidak boleh berkontradiksi atau mengulang informasi di dalam laporan.

Keunggulan catatan kaki yaitu :

a. Menyajikan informasi nonkuantitatif sebagai bagian yang integral dari laporan keuangan.

b. Mengungkapkan pengecualian dan pembatasan terhadap pos-pos didalam laporan.

c. Mengungkapkan jumlah rincian yang lebih banyak dari pada yang dapat disajikan dalam laporan.

d. Menyajikan bahan-bahan kuantitatif atau deskriptif yang tidak begitu penting.

Kelemahan dari catatan kaki sebagai berikut :

a. Catatan kaki cenderung sukar dibaca dan dipahami tanpa meneliti secara mendalam dan karenanya mungkin diabaikan.

c. Karena semakin kompleksnya perusahaan. Ada bahaya catatan kaki terlalu banyak digunkan dan bukan berusahan mengembangkan prinsip-prinsip yang tepat untuk memasukkan hubungan dan peristiwa baru ke dalam laporan itu sendiri.

5. Laporan dan Daftar Pelengkap

Laporan pelengkap menjelaskan fungsi yang berbeda dengan daftar pelengkap. Biasanya laporan pelengkap menyajikan informasi tambahan atau informasi yang disusun dalam gaya yang berbeda, dan bukan informasi yang lebih terinci. Laporan pelengkap ini dapat digunakan sebagai metode untuk mengembangkan dan bereksperimen dengan peraga dan laporan baru.

6. Komentar dalam Laporan Auditor

Laporan auditor bukanlah tempat untuk mengungkapkan informasi keuangan yang signifikan mengenai perusahaan, tetapi laporan ini memenag berfungsi sebagai metode untuk mengungkapkan jenis-jenis informasi sebagai berukut : a. Dampak yang material dari penggunaan metode akuntansi yang berbeda

dengan yang lazim.

b. Dampak yang material dari perubahan suatu metode akuntansi yang lazim ke metode yang lazim lainnya.

c. Perbeadaan pendapat antara auditor dan klien mengenai kelaziman satu atau lebih metode akuntansi yang digunakan dalam laporan.

keuangan akuntan. Semua data keuangan yang relevan dan signifikan harus tampak dalam laporan ini. Akan tetapi, pengkajian signifikansi informasi ini paling baik disajikan dalam bentuk naratif oleh manajemen sendiri.

2.2.2.4. Per kembangan Pengungkapan

Menurut Belkaoui (2000 : 215), untuk mengembangkan pengungkapan akuntansi diperlukan karakteristik pengungkapan, yaitu:

a. Pengembangan lingkup pengguna dari pemegang saham, kreditur, manajer, politik secara umum sampai kelompok-kelompok publik.

b. Pengembangan lingkup pengguna dari pelaksana evaluasi ekonomi, kemungkinan penilaian mendasar dan petunjuk dalam membuat keputusan ekonomi agar dapat menjadi koordinasi antar perusahaan, memenuhi kebutuhan pengguna informasi dan mengembangkan keyakinan publik terhadap aktivitas perusahaan.

c. Pengembangan jenis informasi dari nilai moneter aktivitas internal perusahaan berbasis transaksi menjadi tata internal dan eksternal perusahaan untuk mengungkapkan baik aktivitas internal maupun keadaan lingkungan aktivitas internal sosial ekonomi.

d. Pengembangan teknik pengukuran dari aritmatik dan sistem pembukuan menjadi bidang ilmu total manajemen.

f. Pengembangan media pengungkapan dari laporan keuangan konvensional menjadi pengungkapan multimedia yang didasarkan pada psikologi komunikasi manusia.

Pengembangan ini dipengaruhi dan dimotivasi oleh seperangkat sikap ”teoritis” yang mempengaruhi akuntansi yang diusulkan oleh Bedford (1973) dalam Belkaoui (2000 : 216), teori-teori itu adalah:

a. Teori mengenai ”hak untuk mengetahui”, menjelaskan bahwa publik dan pemilik mempunyai hak untuk memperoleh informasi mengenai perhatian akuntan pada kinerja fungsi pengungkapan.

b. Teori mengenai ”kelebihan (overload) informasi”, yang menjelaskan bahwa manusia mempunyai kelemahan dalam memproses informasi untuk mengungkapkan akuntansi yang berkembang dalam mempertimbangkan jumlah informasi yang diungkapkan, dan dalam merangkum informasi yang diungkapkan.

c. Teori mengenai ”sistem yang diperbaiki”, menjelaskan bahwa akuntan mempunyai fungsi untuk menghasilkan dan menyimpan data dan mengungkapkannya pada pengguna sebagai sistem yang memperbaiki informasi itu sendiri atau sistem yang memperbaiki proyek informasi.

e. Teori mengenai ”ketepatan”., mengharuskan analisis dengan menggunakan konsep yang ketat dan tidak ambigu.

2.2.2.5. J enis Pengungkapan

Darrough (2000) dalam Mahmud, Sutrisno dan Irianto (2010) mengemukakan ada dua jenis pengungkapan , yaitu :

a. Pengungkapan Wajib (mandatory disclosure)

Merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku.

b. Pengungkapan Sukarela (voluntary disclosure)

Merupakan pengungkapan yang dilakukan sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku.

Pengungkapan sukarela dapat bersifat keuangan maupun nonkeuangan dan dapat dilakukan manajemen melalui berbagai cara termasuk dengan sarana lain seperti jumpa pers (press release) oleh manajemen mengenai produk baru, rencana merger, atau program bonus. Atas pertimbangan manajemen atau tradisi, statement keuangan dalam laporan tahunan (annual report) umumnya disertai pula dengan berbagai informasi tambahan seperti pos-pos keuangan penting

(highlights) selama beberapa tahun terakhir, statistik keuangan penting, kebijakan

2.2.2.6 Tingkat Pengungkapan

Evans (2003 : 336) dalam Suwardjono (2006 : 581) mengidentifikasi tiga tingkat pengungkapan, yaitu:

a. Memadai (adequate disclosure)

Tingkat memadai adalah tingkat minimum yang harus dipenuhi agar statement keuangan secara keseluruhan tidak menyesatkan untuk kepentingan pengambilan keputusan.

b. Wajar atau etis (fair or ethical disclosure)

Tingkat wajar adalah tingkat yang harus dicapai agar semua pihak mendapat perlakuan atau pelayanan informasional yang sama. Artinya, tidak ada satu pihak pun yang kurang mendapat informasi sehingga mereka menjadi pihak yang kurang diuntungkan posisinya. Dengan kata lain, tidak ada preferensi dalam pengungkapan informasi.

c. Penuh (full disclosure)

Tingkat penuh menuntut penyajian secara penuh semua informasi yang berpaut dengan pengambilan keputusan yang diarah.

2.2.2.6 Konsekuensi Pengungkapan

Pelaksanaan pengungkapan oleh perusahaan membawa sejumlah konsekuensi. Berikut adalah sejumlah konsekuensi yang disebutkan Sutedja (2004):

b. Menurunnya keunggulan kompetitif. Pada umumnya perusahaan publik sangat sensitif dalam mengungkapkan jenis informasi yang mungkin menurunkan daya saing perusahaan. Jenis informasi tersebut meliputi :

1. Informasi mengenai teknologi dan inovasi manajerial, 2. Informasi mengenai strategi, rencana, dan taktik, 3. Informasi mengenai operasi perusahaan.

c. Adanya biaya yang harus dikeluarkan untuk membuat disclosure, sementara itu pihak-pihak yang mengambil manfaat dari disclosure biasanya tidak mau membayar karena mereka beranggapan bahwa laporan keuangan perusahaan merupakan public goods. Hal ini menimbulkan peningkatan harga jual (dengan kata lain konsumen lah yang membayar). Peningkatan harga jual berpengaruh terhadap jumlah penjualan dan laba perusahaan, sehingga akan memengaruhi kinerja perusahaan secara keseluruhan.

2.2.3. Rasio Likuiditas

Menurut Kasmir (2010 : 110), rasio likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan untuk membayar hutang-hutang (kewajiban) jangka pendeknya yang jatuh tempo, atau rasio untuk mengetahui kemampuan pasrusahaan dalam membiayai dan memenuhi kewajiban (hutang) pada saat ditagih.

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar (Harahap : 301).

Rasio likuiditas yang umum digunakan adalah: 1.) Rasio Lancar (Current Ratio)

=

(Sawir, 2001 : 8)

Current ratio merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh aktiva-aktiva yang diperkirakan akan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang.

Current ratio yang rendah menunjukkan terjadinya masalah likuiditas,

sebaliknya suatu perusahaan yang current rationya terlalu tinggi juga kurang bagus karena menunjukkan banyaknya dana yang menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan.

2.) Rasio Cepat (Quick Ratio)

= −

mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya, maka quick ratio yang dianggap baik adalah 1 (satu).

3.) Rasio Kas (Cash Ratio)

= +

(Sawir, 2001 : 10) Rasio ini mengukur kemampuan perusahaan membayar hutang lancarnya denngan kas atau yag setara dengan kas.

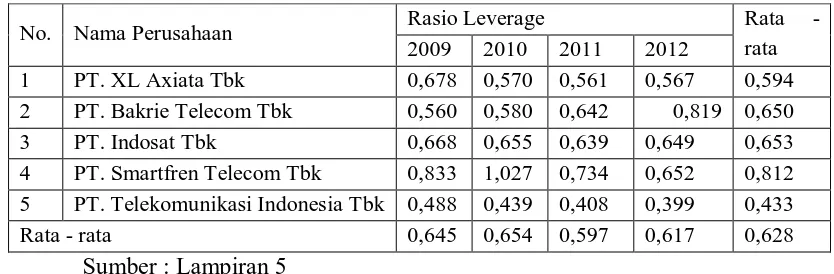

2.2.4. Rasio Leverage

Menurut Kasmir (2010 : 113), rasio leverage (rasio solvabilitas) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Artinya besarnya jumlah hutang yang digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri.

Rasio ini menunjukkan sejauh mana perusahaan dibiayai atau difinansir oleh pihak luar atau dengan dengan kata lain financial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasi perusahaan (Fakhrudin, 2001 : 61)

Adapun rasio-rasio leverage yang digunakan adalah : 1.) Rasio Utang (Debt Ratio / Debt to Total Assets Ratio)

(Fakhruddin, 2001 : 61)

Rasio ini mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur. Semakin besar rasio maka semakin besar pula resiko yang dihadapi.

2.) Rasio Utang terhadap Ekuitas (Debt to Equity Ratio)

=

(Fakhruddin, 2001 : 61)

Rasio utang yang diukur dari perbandingan utang dengan ekuitas (modal sendiri). Menurut (Fakhruddin, 2001 : 61), tingkat Debt to Equity Ratio yang aman biasanya kurang dari 50 persen. Semakin kecil Debt to Equity Ratio semakin baik bagi perusahaan.

3.) Rasio Laba terhadap Beban Bunga (Time Interest Earned / TIE)

=

(Fakhruddin, 2001 : 61)

Rasio ini menunjukkan hubungan antara laba sebelum bunga dan pajak (laba operasi) dengan bunga utang jangka panjang. Rasio ini menggambarkan besarnya jaminan keuntungan untuk membayar bunga utang jangka panjang, atau dengan kata lain rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga.

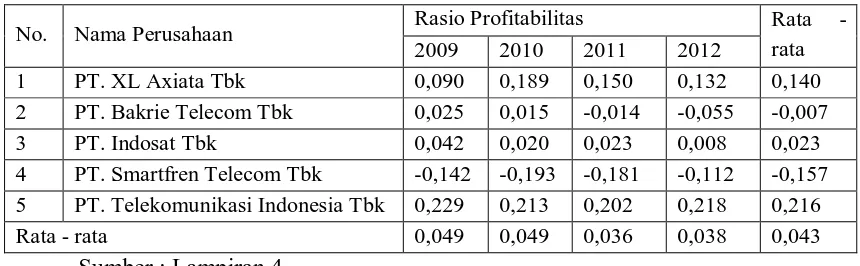

2.2.5. Rasio Pr ofitabilitas

periode tertentu. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi.

Rasio profitablitas yang umum digunakan adalah :

1.) Net Profit Margin

=

(Darsono, 2005 : 56) Rasio ini menunjukkan berapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba yang cukup tinggi. 2.) Daya Laba Dasar (Basic Earning Power / Rentabilitas Ekonomi)

=

(Harahap, 2001 : 305) Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio semakin baik.

3.) Return On Investment (ROI)

=

4.) Return on Equity (ROE)

=

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar semakin bagus.

5.) Return on Asset (ROA)

=

(Darsono, 2005 : 57) Rasio ini memperlihatkan sejauh mana perusahaan mengelola aktiva secara efektif. Semakin besar angka rasio ini maka akan semakin baik, karena hal tersebut menunjukkan bahwa aktiva perusahaan dimanfaatkan secara efektif dalam menghasilkan laba.

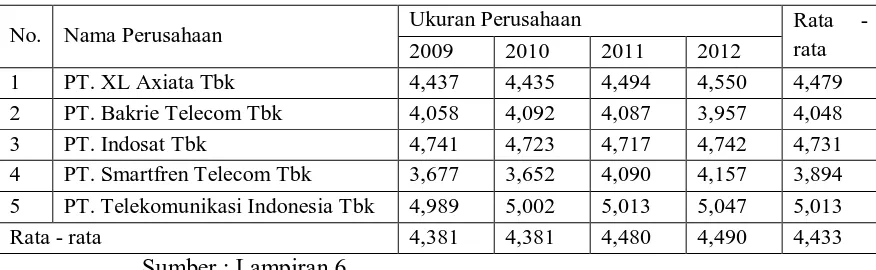

2.2.6. Ukuran Perusahaan

ditunjukan oleh total aktiva, jumlah penjulan, rata total penjualan dan rata-rata aktiva.

2.3. Kerangka Pemikiran

2.3.1. Pengaruh Rasio Likuiditas Terhadap Tingkat Kelengkapan Pengungkapan Lapor an Keuangan

Menurut Mahmud, Sutrisno dan Irianto (2012), perusahaan dengan rasio likuiditas yang tinggi menunjukkan tingginya kemampuan perusahaan tersebut dalam memenuhi hutang jangka pendeknya, dapat dikatakan perusahaan tersebut dalam kondisi yang sehat. Kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas yang tinggi akan berhubungan dengan tingkat pengungkapan yang tinggi.

2.3.2. Pengaruh Rasio Profitabilitas Ter hadap Tingkat Kelengkapan Pengungkapan Lapor an Keuangan

Menurut Mahmud, Sutrisno dan Irianto (2012), profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba. Dengan tingkat profitabilitas tinggi akan mendorong para manajer untuk memberikan informasi yang lebih rinci, sebab mereka ingin meyakinkan investor terhadap profitabilitas perusahaan.

2.3.3. Pengaruh Rasio Lever age Ter hadap Tingkat Kelengkapan Pengungkapan Lapor an Keuangan

Perusahaan dengan leverage tinggi menanggung biaya pengawasan (monitoring cost) yang tinggi. Jika menyediakan informasi secara lebih komprehensif akan membutuhkan biaya lebih tinggi, maka perusahaan dengan

leverage tinggi akan menyediakan informasi secara lebih lengkap Jensen dan

Meckling (1976) dalam Mahmud, Sutrisno dan Irianto (2012).

2.3.4. Pengaruh Ukuran Perusahaan Ter hadap Tingkat Kelengkapan Pengungkapan Lapor an Keuangan

Secara umum, perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Size perusahaan yang dinyatakan dengan

market capitalized diharapkan berhubungan dengan luasnya tingkat

pengungkapan. Perusahaan yang berukuran lebih besar cenderung memiliki public

demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang

berukuran lebih kecil. Alasan lainnya adalah bahwa perusahaan besar mempunyai biaya produksi informasi yang lebih rendah yang berkaitan dengan pengungkapan mereka atau biaya competitive disadvantage yang lebih rendah pula (Fitriani (2001) dalam Subair (2013)).

Diagram Kerangka Pikir

2.4. Hipotesis

Berdasakan perumusan masalah dan landasan teori yang telah dikemukakan sebelumnya, maka hipotesis dalam penelitian ini terdapat pengaruh rasio likuiditas, rasio profitabilitas, rasio leverage, dan ukuran perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia.

Rasio Likuiditas (X1)

Rasio Profitabilitas (X2)

Rasio Leverage (X3)

Ukuran Perusahaan (X4)

Tingkat Kelengkapan Pengungkapan Laporan Keuangan

(Y)

3.1. Objek Penelitian

Objek dalam penelitian ini adalah laporan keuangan tahunan perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2012.

3.2. Definisi Operasional dan Pengukuran Variabel

Penelitian tentang faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan ini mempunyai beberapa variable yang digolongkan menjadi lima variable, yang terdiri dari satu variable terikat (Y) dan empat variable bebas (X). Adapun definisi operasional dan pengukuran variable dalam penelitian ini, yaitu :

a. Variabel Dependen (Y) adalah Tingkat Kelengkapan Pengungkapan Laporan Keuangan Tahunan

Variabel tingkat kelengkapan pengungkapan laporan keuangan tahunan adalah penyedia banyaknya butir informasi penting (keuangan dan non keuangan) yang ada dalam laporan keuangan tahunan yang diungkapkan oleh perusahaan.

perusahaan. Skala yang digunakan dalam penelitian ini adalah skala rasio. Menurut Agustina (2000 : 226) dalam Ristanti (2012) indeks pengungkapan untuk setiap perusahaan sampel diperoleh dengan cara sebagai berikut :

1. Pendekatan untuk penentuan skor pengungkapan pada dasarnya bersifat dikotomi. Sebuah item diberi nilai 1 (satu) jika diungkapkan dan 0 (nol) jika tidak diungkapkan.

2. Skor yang diperoleh setiap perusahaan dijumlahkan untuk mendapatkan skor total.

3. Kelengkapan pengungkapan dijumlahkan untuk mendapatkan skor total.

Digunakan indeks var iabel = n N

dimana :

n = jumlah butir pengungkapan yang dipenuhi

N = jumlah semua butir yang seharusnya dipenuhi

Dengan cara tersebut, semakin besar indeks pengungkapan yang dilakukan oleh perusahaan yang bersangkutan, maka semakin lengkap pengungkapan yang diberikan.

b. Variabel Independen (X), yaitu :

1. Rasio Likuiditas (X1) merupakan rasio yang menunjukkan

kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (hutang) pada saat ditagih (Kasmir, 2010 : 110). Rasio likuiditas dalam penelitian ini menggunakan rasio lancar atau current ratio.

=

(Sawir, 2001 : 8)

2. Rasio Profitabilitas (X2) dalam penelitian ini menggunakan Return on

Asset yang digunakan untuk mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba, dilambangkan dengan ROA.

=

(Darsono, 2005 : 57)

3. Rasio Leverage (X3) dalam penelitian ini menggunakan debt ratio

yang diukur berdasarkan total hutang terhadap total aktiva.

=

(Fakhruddin, 2001 : 61)

4. Ukuran Perusahaan (X4)

tersebut diukur berdasarkan jumlah aktiva, skala pengukurannya adalah rasio, dengan satuan rupiah.

Ukuran Perusahaan = log Total Aktiva

3.3. Teknik Penentuan Sampel Populasi

Populasi merupakan kelompok subjek atau objek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek atau objek yang lain (Sumarsono, 2004 : 44). Populasi yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan jasa komunikasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009 sampai dengan 2012 yang berjumlah 6 perusahaan.

1. PT. XL Axiata Tbk 2. PT. Bakrie Telecom Tbk 3. PT. Indosat Tbk

4. PT. Smartfren Telecom Tbk 5. PT. Telekomunikasi Indonesia Tbk 6. PT. Inovisi Infracom Tbk

Sampel

Teknik yang digunakan untuk pengambilan sample dalam penelitian ini adalah non probabilitas dengan cara purposive sampling, teknik penarikan sample non-probabilitas yang menyeleksi responden-responden berdasarkan cirri-ciri atau sifat khusus yang dimiliki oleh sample dan sample tersebut merupakan representative dari populasi (Sumarsono, 2004 : 52). Sample yang diambil dalam penelitian ini adalah laporan keuangan perusahaan jasa telekomunikasi yang go public di Bursa Efek Indonesia dari tahun 2009 hingga 2012. Kriteria sample yang diambil sebagai berikut:

1. Perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia yang selama empat tahun, sejak tahun 2009 sampai dengan 2012 memiliki laba. 2. Perusahaan yang terdaftar di Bursa Efek Indonesia dan telah mengeluarkan

laporan keuangan tahunan yang valid, lengkap, dan telah diaudit oleh pihak berwenang sampai tanggal 31 Desember 2012.

Berdasarkan kriteria tersebut, maka terdapat 5 perusahaan yang diambil sebagai sample dalam penelitian ini. Perusahaan-perusahaan tersebut adalah:

1. PT. XL Axiata Tbk 2. PT. Bakrie Telecom Tbk 3. PT. Indosat Tbk

4. PT. Smartfren Telecom Tbk 5. PT. Telekomunikasi Indonesia Tbk

tahun 2009 tepatnya pada 3 Juli 2009 sehingga pada tahun 2009 belum mengeluarkan laporan keuangan yang dipublikasikan.

3.4. Teknik Pengumpulan Data 3.4.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diambil dari sumber data dokumentasi yang dimiliki oleh perusahaan yang berupa laporan keuangan tahunan dari tahun 2009 sampai dengan 2012.

3.4.2. Sumber Data

Sumber data dalam penelitian ini diperoleh dari situs www.idx.co.id yang berupa laporan keuangan perusahaan.

3.4.3. Metode Pengumpulan Data

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1. Uji Normalitas

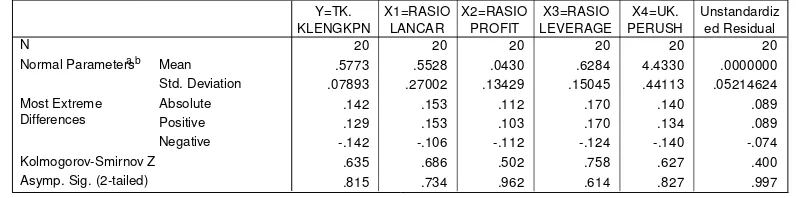

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode, diantaranya adalah dengan uji statistik non parametrik Kolmogorov – Smirnov (K-S) (Sumarsono, 2004 : 40). Uji Kolmogorov – Smirnov dilakukan dengan membuat hipotesis :

- Jika nilai signifikan (nilai probabilitas) lebih kecil dari 5%, maka data berdistribusi adalah tidak normal.

- Jika nilai signifikan (nilai probabilitas) lebih besar dari 5%, maka data berdistribusi adalah normal (Sumarsono, 2004 : 43).

3.5.2 Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji T tidak boleh bias. Untuk menghasilkan keputusan yang BLUE, maka persamaan regresi harus memenuhi ketiga asumsi klasik ini :

1. Tidak boleh ada autokorelasi 2. Tidak boleh ada multikolinieritas 3. Tidak boleh ada heteroskedastisitas

3.5.2.1 Multikolinearitas

Multikolinearitas adalah terjadinya hubungan linier antar variabel bebas dalam persamaan linier berganda. Apabila ternyata ada hubungan linier antar variabel bebas, maka persamaan regresi sederhana tidak perlu dilakukan analisis multikolinieritas. Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2005 : 95) Dasar analisis yang digunakan yaitu jika nilai Variance Inflation Factor (VIF) < 10 , dan mempunyai angka tolerance mendekati 1 maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar variabel bebas atau bebas multikoliniaritas (Ghozali, 2005 : 95). VIF dapat dihitung dengan rumus :

= 1

1. VIF > 10, maka terjadi multikolinieritas 2. VIF < 10, maka tidak terjadi multikolinieritas.

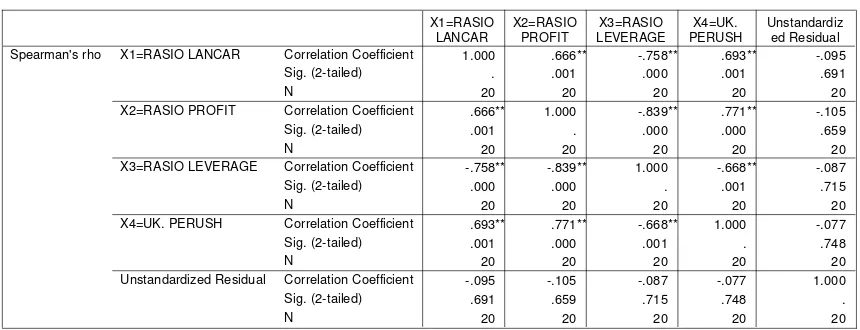

3.5.2.2. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2005 : 105).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan korelasi Rank

- Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05 berarti tidak terjadi heteroskedastisitas.

- Apabila nilai signifikan hitung (sig) < tingkat signifikan α = 0,05 berarti terjadi heteroskedastisitas (Santoso, 1999 : 231).

3.5.2.3. Autokorelasi

Menurut Sumodiningrat (2003 : 231), autokorelasi adalah korelasi (hubungan) yang terjadi antara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu (seperti pada data runtun waktu atau time series data) atau data yang tersusun dalam rangkaian ruang (seperti pada data silang atau cross sectional data).

3.5.3. Teknik Analisis

Teknik analisis dalam penelitian ini menggunakan model regresi linier berganda karena tujuan penelitian ini adalah menguji pengaruh variabel independen (rasio likuiditas, rasio profitabilitas, rasio leverage, dan ukuran perusahaan) terhadap variabel dependen (tingkat kelengkapan pengungkapan laporan keuangan) yang dirumuskan sebagai berikut :

Y = β 0 + β 1.X1 + β 2.X2 + β 3.X3 + β 4.X4 + e

Keterangan :

Y = Tingkat kelengkapan pengungkapan laporan keuangan β 0 = konstanta

β 1 – β 4 =koefisien regresi

X1 = Rasio likuiditas

X2 = Rasio profitabilitas

X3 = Rasio leverage

X4 = Ukuran perusahaan

e = Kesalahan baku

Durbin Watson Kriteria

0 < DW < dL

dL < DW < dU

dU < DW < 4-dU

4-dU < DW < 4-dL

4-dL < DW < 4

3.5.4. Pengujian Hipotesis

3.5.4.1. Uji Kesesuaian Model atau Uji F

Uji F dilakukan untuk menguji sesuai atau tidaknya model persamaan regresi linier yang digunakan untuk melihat apakah variabel bebas (X1, X2, X3, X4)

berpengaruh terhadap variabel terikat (Y).

H0 : β 1 = β 2 = β 3 = β 4 = 0 (tidak ada pengaruh yang signifikan antara variabel

X1, X2, X3, X4 terhadap Y).

Hi : β 1 = β 2 = β 3 = β 4 ≠ 0 (ada pengaruh yang signifikan antara variabel X1, X2,

X3, X4 terhadap Y).

Dalam penelitian ini digunakan tingkat signifikan (α) 0,05. Kriteria pengujian sebagai berikut :

(1) Jika nilai probabilitas > 0,05 maka H0 diterima dan Hi ditolak, berarti

tidak ada pengaruh yang signifikan X1, X2, X3, X4 terhadap Y.

(2) Jika nilai probabilitas < 0,05 maka H0 ditolak dan Hi diterima, berarti ada

pengaruh yang signifikan X1, X2, X3, X4 terhadap Y.

3.5.4.2. Uji Parsial atau Uji t

Uji t dilakukan untuk menguji signifikan atau tidaknya pengaruh variabel bebas (X1, X2, X3, X4) berpengaruh terhadap variabel terikat (Y).

H0 : βi = 0 (tidak ada pengaruh yang signifikan antara variabel X 1, X2, X3, X4

terhadap Y).

Hi : βi ≠ 0 (ada pengaruh yang signifikan antara variabel X1, X2, X3, X4

Ket : i = X1, X2, X3, X4

Dalam penelitian ini digunakan tingkat signifikan (α) 0,05. Kriteria pengujian sebagai berikut :

(1) Jika nilai probabilitas > 0,05 maka H0 diterima dan Hi ditolak, berarti

tidak ada pengaruh yang signifikan X1, X2, X3, X4 terhadap Y.

(2) Jika nilai probabilitas < 0,05 maka H0 ditolak dan Hi diterima, berarti ada

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Data Penelitian

Penelitian ini dilakukan pada perusahaan jasa telekomunikasi di Bursa Efek Indonesia dengan menggunakan variabel rasio likuiditas, rasio profitabilitas, rasio leverage, dan ukuran perusahaan pada tahun 2009-2012. Perusahaan yang diambil dalam penelitian ini adalah sebanyak 5 perusahaan yang tergabung dalam perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2012.

4.1.1. Tingkat Kelengkapan Pengungkapan Lapor an Keuangan (Y)

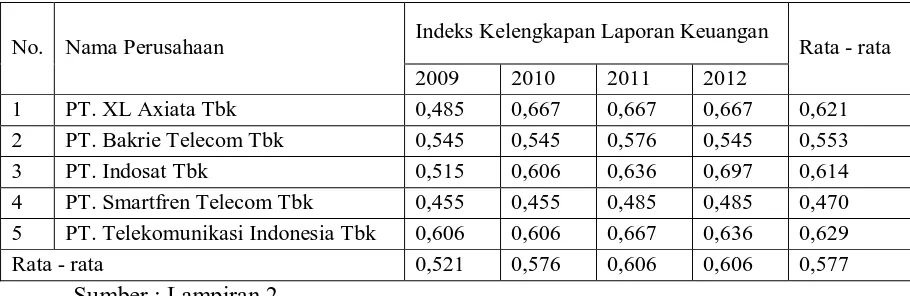

Tabel 4.1. Data Tingkat Kelengkapan Pengungkapan Laporan Keuangan Perusahaan J asa Telekomunikasi yang Ter daftar di Bur sa Efek Indonesia tahun 2009 – 2012

No. Nama Perusahaan Indeks Kelengkapan Laporan Keuangan Rata - rata

2009 2010 2011 2012

1 PT. XL Axiata Tbk 0,485 0,667 0,667 0,667 0,621

2 PT. Bakrie Telecom Tbk 0,545 0,545 0,576 0,545 0,553

3 PT. Indosat Tbk 0,515 0,606 0,636 0,697 0,614

4 PT. Smartfren Telecom Tbk 0,455 0,455 0,485 0,485 0,470

5 PT. Telekomunikasi Indonesia Tbk 0,606 0,606 0,667 0,636 0,629

Rata - rata 0,521 0,576 0,606 0,606 0,577

Sumber : Lampiran 2

Deskripsi data tingkat kelengkapan laporan keuangan pada tabel diatas adalah sebagai berikut :

1. Perusahaan yang memiliki tingkat kelengkapan pengungkapan laporan keuangan terbesar di tahun 2009 adalah PT. Telekomunikasi Indonesia Tbk dengan indeks sebesar 0,606 atau 60,6% dan perusahaan yang memiliki tingkat kelengkapan pengungkapan laporan keuangan terkecil di tahun 2009 adalah PT. Smartfren Telecom Tbk dengan indeks 0,455 atau 45,5%.

2. Pada tahun 2010, perusahaan yang memiliki tingkat kelengkapan pengungkapan laporan keuangan paling besar adalah PT. XL Axiata Tbk dengan indeks 0,667 atau 66,7% dan yang terkecil adalah PT. Smartfren Telecom Tbk dengan 0,455 atau 45,5%.

Telekomunikasi Indonesia Tbk dengan indeks 0,667 atau 67,7%, sedangkan yang terkecil yaitu PT. Smartfren Telecom Tbk dengan indeks 0,485 atau 48,5%.

4. Pada tahun 2012, perusahaan yang memiliki tingkat kelengkapan pengungkapan laporan keuangan paling besar adalah PT. Indosat Tbk dengan indeks sebesar 0,697 atau 69,7% dan perusahaan yang memiliki tingkat kelengkapan pengungkapan laporan keuangan paling kecil yaitu PT. Smartfren Telecom Tbk dengan indeks 0,485 atau 48,5%.

5. Nilai rata-rata indeks dari kelima perusahaan menunjukkan bahwa PT. Telekomunikasi Indonesia Tbk memiliki tingkat kelengkapan pengungkapan laporan keuangan terbesar dan PT. Smartfren Telecom Tbk memiliki tingkat kelengkapan pengungkapan laporan keuangan terrendah.

4.1.2. Rasio Likuiditas (X1)

Rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendek. Rasio likuiditas dalam penelitian ini menggunakan rasio lancar atau current

ratio. Current ratio membandingkan antara akiva lancar dan hutang

Tabel 4.2. Data Rasio Likuiditas Perusahaan J asa Telekomunikasi yang Terdaftar di Bur sa Efek Indonesia tahun 2009 – 2012

No. Nama Perusahaan Rasio Likuiditas Rata -

rata

2009 2010 2011 2012

1 PT. XL Axiata Tbk 0,334 0,488 0,388 0,419 0,407

2 PT. Bakrie Telecom Tbk 0,840 0,816 0,321 0,268 0,561

3 PT. Indosat Tbk 0,546