1

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA

KEUANGAN PERBANKAN SYARIAH DI INDONESIA

ARTIKEL PUBLIKASI ILMIAH

Disusun Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun oleh:

ERZI ERFINA

B 100 100 280

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

3

HALAMAN PENGESAHAN

Yang bertanda tangan dibawah ini telah membaca Artikel Publikasi Ilmiah dengan judul :

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PERBANKAN SYARIAH DI INDONESIA

Yang ditulis oleh: ERZI ERFINA

B 100 100 280

Penandatanganan berpendapat bahwa Artikel Publikasi Ilmiah tersebut telah memenuhi syarat untuk diterima.

Surakarta, Desember 2014 Pembimbing

1

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PERBANKAN SYARIAH DI INDONESIA

Oleh: Erzi Ervina

ABSTRAK

Penelitian ini bertujuan untuk Menganalisis pengaruh good corporate governance terhadap kinerja keuangan pada studi kasus perbankan syariah di Indonesia tahun 2011-2013. Berdasarkan hasil penelitian ini diharapkan dapat bermanfaat untuk para pemegang saham dari perusahaan yang ingin mewujudkan konsep Good CorporateGovernance.

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi linier berganda dengan uji t, uji F dan koefisien determinasi (R2). Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah di Indonesia, selama periode 2011-2013. Teknik pengambilan sampel pada penelitian ini menggunakan metode pooling sampling, Maka diambil 10 Bank Umum Syariah di Indonesia sebagai sampel penelitian.

Berdasarkan hasil penelitian sebelum memasukkan variabel kontrol diketahui bahwa hanya Dewan Komisaris yang berpengaruh signifkan terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013 H2 diterima, Variabel yang tidak signifikan yaitu Dewan Direksi,

Proporsi Komisaris, Dewan Pengawas Syariah, dan Repurasi KAP. Hasil penelitian setelah memasukkan variabel kontrol Berdasarkan hasil penelitian diketahui bahwa ukuran dewan direksi tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013, sehingga H1 ditolak. Ukuran dewan komisaris berpengaruh signifikan

terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013, sehingga H2 diterima. Proporsi komisaris tidak berpengaruh

signifikan terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013, sehingga H3 ditolak. Ukuran dewan pengawas syariah

tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013, sehingga H4 ditolak. Reputasi

KAP berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013, sehingga H5 diterima.

2 PENDAHULUAN

Corporate Governance merupakan konsep yang diajukan guna peningkatan

kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen serta menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan (M. Nasution dan D. Setiawan, 2007). Konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi para stakeholders. Sistem corporate governance memberikan perlindungan efektif bagi stockholder dan stakeholder sehingga mereka akan yakin memperoleh imbal hasil atas investasinya dengan benar. Corporate

governance juga membantu menciptakan iklim kondusif demi terciptanya

pertumbuhan yang efisien dan berkesinambungan di sektor korporasi.

Penerapan good corporate governance dalam suatu perusahaan dapat dilihat melalui pelaporan keuangan yang mencerminkan kinerja perusahaan tersebut. Hal ini didukung oleh pernyataan Claessens (2003) dalam Grais dan Pellegrini (2006), yang mengidentifikasi empat area di mana bukti-bukti empiris menunjukkan dampak positif corporate governance yang baik terhadap kinerja perusahaan, yaitu:

1. Corporate governance memudahkan akses terhadap sumber pembiayaan

ekonomi. Para pemberi pinjaman dan investor lainnya lebih suka memperluas pembiayaan terhadap suatu usaha jika mereka merasa nyaman dengan pengaturan corporate governance-nya, termasuk kejelasan hak-hak para kreditur dan penegakkannya.

2. Corporate governance yang baik akan membuat biaya modal yang diperlukan

lebih rendah, dengan adanya kesiapan pemegang saham untuk menerima return yang lebih kecil karena adanya perasaan bahwa risiko telah berkurang.

3. Corporate governance yang baik terbukti mampu mendorong kinerja

perusahaan menjadi lebih baik.

4. Corporate governance yang baik mengurangi resiko tertular kesulitan keuangan.

3

dan penyaluran dana, teknologi maupun sumber daya manusia. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana (Jumingan, 2006 dalam Lestari dan Sugiharto, 2007). Salah satu alat pengukuran kinerja keuangan adalah dengan menggunakan indikator profitabilitas. Profitabillitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu (Simanjuntak, 2011).

Penelitian terdahulu telah menguji mengenai dampak corporate governance terhadap kinerja bank di Yordania oleh Al-Manaseer, dkk (2012). Penelitian tersebut menyimpulkan bahwa terdapat hubungan positif antara mekanisme

corporate governance: jumlah anggota dewan independen dan kepemilikan asing

dengan kinerja bank Yordania. Sedangkan, ukuran dewan dan pemisahan peran Chief Executive Officer (CEO) dan direktur memiliki hubungan negatif dengan kinerja.

Berdasarkan uraian di atas, maka penelitian ini bermaksud untuk mengetahui apakah GCG memberikan pengaruh terhadap profitabilitas perbankan syariah di Indonesia. Diharapkan hasil penelitian ini dapat menjadi referensi bagi perusahaan perbankan, khususnya perusahaan perbankan yang telah go public. Oleh karena itu peneliti melakukan penelitian dengan judul “PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PERBANKAN SYARIAH DI INDONESIA“.

TINJAUAN PUSTAKA Good Corporate Governance

4

Corporate governance adalah suatu konsep yang menyangkut struktur perseroan, pembagian tugas, pembagian kewenangan dan pembagian beban tanggung jawab dari masing-masing unsur yang membentuk struktur perseroan, dan mekanisme yang harus ditempuh oleh masing-masing unsur dari perseroan tersebut, serta hubungan-hubungan antara unsur-unsur dari struktur perseroan itu mulai dari RUPS, direksi, komisaris, juga mengatur hubungan-hubungan antara unsur-unsur dari struktur perseroan dengan unsur-unsur di luar perseroan yang pada hakekatnya merupakan stakeholders dari perseroan, yaitu negara yang sangat berkepentingan akan perolehan pajak dari perseroan yang bersangkutan, dan masyarakat luas yang meliputi para investor publik dari perseroan itu (dalam hal perseroan merupakan perusahaan publik), calon investor, kreditor dan calon kreditor perseroan. Corporate governance adalah suatu konsep yang luas (Sutan Remy Sjahdeini, 1999).

Berdasarkan uraian mengenai corporate governance tersebut, maka dapat disimpulkan bahwa Good Corporate Governance adalah suatu sistem pengelolaan perusahaan yang dirancang untuk meningkatkan kinerja perusahaan, melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan serta nilai-nilai etika yang berlaku secara umum.

Kinerja Keuangan

Kinerja keuangan dapat diartikan sebagai kondisi perusahaan. Diperlukan ukuran-ukuran tertentu untuk menganalisis kinerja keuangan suatu perusahaan. Kinerja perusahaan dapat dinilai melalui dua aspek yaitu aspek keuangan dan aspek non keuangan. Penilaian aspek keuangan dapat dilakukan dengan menganalisis laporan keuangan yang disusun oleh manajemen. Dengan menganalisis pos-pos yang terdapat di dalam laporan keangan, kemudian dapat ditemukan rasio-rasio yang digunakan sebagai indikator baik atau tidaknya kinerja keuangan perusahaan.

5

eksternal. Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibanya terhadap penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan. Kinerja merupakan indikator dari baik buruknya keputusan manajemen dalam pengambilan keputusan. Manajemen dapat berinteraksi dengan lingkungan internal maupun eksternal melalui informasi. Informasi tersebut lebih lanjut diungkapkan dalam laporan keuangan perusahaan. Manfaat penilaian kinerja keuangan yaitu:

1. Digunakan untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam periode tertentu yang mencerminkan keberhasilan pelaksanaan kegiatanya. 2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka

pengukuran kinerja juga dapat digunakan untuk menilai konstribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3. Dapat digunakan sebagai dasar penetuan strategi perusahaan untuk masa depan.

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

5. Sebagai dasar penentuan kebijakan penanaman modal agar dapat meningkatkan efisien dan produktivitas perusahaan.

Kinerja keuangan merupakan salah satu faktor yang menunjukan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuanya. Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat untuk mencapai tujuan yang telah ditetapkan. Efisiensi diartikan sebagai rasio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal. Dengan begitu pengertian kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktifitas perusahaan yang telah dilaksanakan pada periode tertentu (Hanafi, 2000).

6

atas kuantitatif yang ditunjukkan dalam laporan keuangan. Laporan keuangan adalah hasil akhir dari proses akuntansi yang disusun dengan tujuan untuk memberikan informasi keuangan suatu perusahaan. Informasi keuangan tersebut dapat digunakan oleh para pemakai untuk pengambilan keputusan investasi. Return on assets (ROA) merupakan salah satu rasio yang digunakan untuk mengukur tingkat profitabilitas perusahaan. Return on asset digunakan untuk mengukur besarnya laba bersih yang dapat diperoleh dari operasional perusahaan dengan menggunakan seluruh kekayaannya. Tinggi rendahnya ROA tergantung pada pengelolaan asset perusahaan yang menggunakan efisiensi operasional perusahaan.

Ukuran Bank

Ukuran perusahaan merupakan salah satu faktor yang berpengaruh terhadap manajemen laba perusahaan. Perusahaan besar cenderung bertindak hati-hati dalam melakukan pengelolaan perusahan dan cenderung melakukan pengelolaan laba secara efisien. Perusahaan yang besar lebih diperhatikan oleh masyarakt sehingga mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan, sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih akurat (Abiprayu, 2011). Variabel yang digunakan untuk mengukur ukuran perusahaan adalah total aktiva yang dimiliki perusahaan seperti yang dikemukakan oleh Sartono (2004) serta (Nasser dan Herlina 2003).

METODOLOGI PENELITIAN

Penelitian ini dilakukan pada Pusat Referensi Pasar Modal atau Capital

Market Reference Center dengan mengambil data keuangan perusahaan

7

independen, ukuran DPS, reputasi KAP dan ukuran Bank. Selanjutnya variabel yang kedua merupakan variabel dependen yang dalam penelitian ini adalah kinerja keuangan. Untuk mengukur kinerja keuangan dalam penelitian ini digunakan Return on Asset (ROA).

Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah di Indonesia, selama periode 2011-2013. Metode pengambilan sampel dalam penelitian ini menggunakan metode pooling. Adapun kriteria yang digunakan untuk sampel penelitian ini adalah sebagai berikut:

1. Merupakan Bank Umum Syariah yang memiliki annual report tahun 2011-2013 yang terdapat pada website masing-masing bank.

2. Merupakan Bank Umum Syariah yang memiliki laporan keuangan tahun 2011-2013 yang terdapat pada website masing-masing bank.

Berdasarkan pada kriteria yang digunakan dalam pengambilan sampel di atas, maka diperoleh daftar nama perusahaan sebagai berikut:

Tabel 1

Daftar Nama Perusahaan Sampel Penelitian

No Nama Perusahaan

1. PT. Bank BCA Syariah 2. PT. Bank BNI Syariah 3. PT. Bank BRI Syariah

4. PT. Bank Maybank Syariah Indonesia 5. PT. Bank Muamalat Indonesia

6. PT. Bank Panin Syariah 7. PT. Bank Syariah Bukopin 8. PT. Bank Syariah Mandiri 9. PT. Bank Mega Syariah 10. PT. Bank Victoria Syariah

Untuk menjawab hipotesis penelitian digunakan teknik multiple regesi dengan rumus sebagai berikut (Sugiyono, 2007).

Y = a + bl X1 + b2X2 + b3 X3 + b4 X4 + b5X5 + b6 X6 + e

Dimana:

8

Analisis regresi berganda bertujuan mengetahui pengaruh good corporate governance terhadap kinerja keuangan perbankan syariah di Indonesia. Adapun berdasarkan perhitungan diperoleh hasil sebagai berikut:

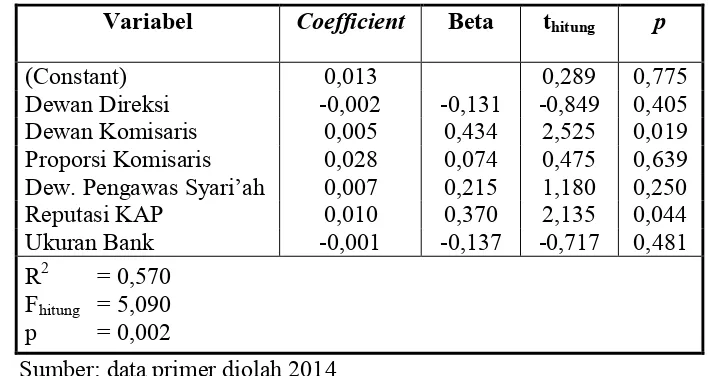

Tabel 2

Hasil Pengujian Regresi Linier Berganda Sesudah Memasukkan Variabel Kontrol

Sumber: data primer diolah 2014

1. Pengaruh Ukuran Dewan Direksi terhadap Kinerja Keuangan

Hasil penelitian tentang pengaruh ukuran dewan direksi terhadap kinerja keuangan perusahaan perbankan di Indonesia dengan ukuran bank sebagai variabel kontrol diperoleh nilai thitung sebesar -0,849 dengan p= 0,405.

Hasil perhitungan menunjukkan bahwa nilai p > 0,05; maka H1 ditolak, yang

9

kinerja keuangan perusahaan perbankan di Indonesia dengan ukuran bank sebagai variabel kontrol.

Dewan direksi dalam sebuah perusahaan merupakan seseorang yang memiliki perusahaan tersebut atau orang profesional yang ditunjuk oleh pemilik usaha untuk menjalankan dan memimpin perusahaan (id.wikipedia.org). Salah satu tugas dan tanggung jawab dewan direksi dalam PBI No. 11/33/PBI/2009 adalah mengelola Bank Umum Syariah agar berjalan sesuai dengan prinsip syariah. Alexander, Fernell, Halporn (1993) dan Goodstein, Gautarn, Boeker (1994) dalam Wardhani (2006) menyatakan bahwa jumlah dewan yang besar menguntungkan perusahaan dari sudut pandang resource dependence yaitu bahwa perusahaan tergantung dengan dewannya untuk dapat mengelola sumber daya secara lebih baik. Dengan demikian, semakin besar jumlah dewan direksi maka pengelolaan sumber daya pada Bank Umum Syariah akan semakin baik. Pengelolaan atau manajemen perusahaan yang baik secara tidak langsung akan meningkatkan kinerja keuangan.

2. Pengaruh Ukuran Dewan Komisaris terhadap Kinerja Keuangan

Hasil penelitian tentang pengaruh ukuran dewan komisaris terhadap kinerja keuangan perusahaan perbankan di Indonesia dengan ukuran bank sebagai variabel kontrol diperoleh nilai thitung sebesar 2,525 dengan p= 0,019.

Hasil perhitungan menunjukkan bahwa nilai p < 0,05; maka H2 diterima, yang

berarti bahwa ukuran dewan komisaris berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan di Indonesia dengan ukuran bank sebagai variabel kontrol.

10

Selain itu, menurut Bukhori dan Raharja (2012), dengan semakin banyak anggota dewan komisaris, pengawasan terhadap dewan direksi jauh lebih baik, masukan atau opsi yang akan didapat direksi akan jauh lebih banyak. Dapat disimpulkan bahwa semakin besar jumlah dewan komisaris maka pengawasan akan semakin efektif. Dengan demikian, penyalahgunaan yang dapat menurunkan kinerja keuangan bank dapat diminimalisir dengan lebih baik sehingga kinerja keuangan bank dapat meningkat.

3. Pengaruh Proporsi Komisaris terhadap Kinerja Keuangan

Hasil penelitian tentang pengaruh proporsi komisaris terhadap kinerja keuangan perusahaan perbankan di Indonesia dengan ukuran bank sebagai variabel kontrol diperoleh nilai thitung sebesar 0,475 dengan p= 0,639. Hasil

perhitungan menunjukkan bahwa nilai p > 0,05; maka H3 ditolak, yang berarti

bahwa proporsi direksi tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan di Indonesia dengan ukuran bank sebagai variabel kontrol.

11

dalam dewan komisaris, sehingga pengawasan yang dilakukan akan lebih obyektif terhadap pengelolaan oleh manajemen yang dapat menurunkan kinerja keuangan lebih dapat diminimalisir, sehingga kinerja keuangan akan lebih meningkat.

4. Pengaruh Ukuran Dewan Pengawas Syariah terhadap Kinerja Keuangan Hasil penelitian tentang pengaruh ukuran dewan pengawas syariah terhadap kinerja keuangan perusahaan perbankan di Indonesia dengan ukuran bank sebagai variabel kontrol diperoleh nilai thitung sebesar 1,180 dengan p=

0,250. Hasil perhitungan menunjukkan bahwa nilai p > 0,05; maka H4 ditolak,

yang berarti bahwa ukuran dewan pengawas syariah tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan di Indonesia dengan ukuran bank sebagai variabel kontrol.

Dewan Pengawas Syariah (DPS) adalah dewan yang bertugas mengawasi kegiatan bank agar sesuai dengan prinsip syariah (PBI No. 11/33/PBI/2009). Menurut Chtourou, dkk (2001) dalam Dewayanto (2010) menyatakan bahwa jumlah dewan yang semakin besar maka mekanisme monitoring manajemen perusahaan akan semakin baik. Dengan demikian, semakin besar jumlah anggota Dewan Pengawas Syariah maka akan meningkatkan pengawasan terhadap pengelolaan bank yang sesuai dengan prinsip syariah, sehingga tidak terjadi penggunaan dana yang tidak berprinsip syariah yang dapat mengurangi kinerja keuangan. Dengan demikian, kinerja keuangan bank akan meningkat.

5. Pengaruh Reputasi KAP terhadap Kinerja Keuangan

Hasil penelitian tentang pengaruh reputasi KAP terhadap kinerja keuangan perusahaan perbankan di Indonesia dengan ukuran bank sebagai variabel kontrol diperoleh nilai thitung sebesar 2,135 dengan p= 0,044. Hasil

perhitungan menunjukkan bahwa nilai p < 0,05; maka H5 diterima, yang

12

Kantor Akuntan Publik (KAP) adalah badan usaha yang telah mendapatkan izin dari Menteri Keuangan sebagai wadah bagi akuntan publik dalam memberikan jasanya (id.wikipedia.org). Niinimaki (2001) dalam Dewayanto (2010) menyatakan bahwa seorang auditor memainkan peran penting sebagai pengawas bank untuk memastikan pengendalian laporan keuangan dalam rangka meningkatkan kinerja perusahaan.

Kualitas Kantor Akuntansi Publik sering diproksikan reputasi Kantor Akuntan Publik. Kantor Akuntan Publik dapat diklasifikasikan menjadi dua, yaitu KAP Big 4 dan Non Big 4. Apabila sebuah perusahaan menggunakan

KAP Big 4 maka pengendalian terhadap laporan keuangan akan semakin baik

(Sari, 2012). Dengan demikian, secara tidak langsung hal-hal yang dapat mengurangi kinerja keuangan akan dapat terdeteksi dan ditanggulangi oleh perusahaan, sehingga kinerja keuangan suatu perusahaan akan meningkat.

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian sebagaimana terlah diinterpretasikan di dalam bab sebelumnya, maka dapat ditarik kesimpulan:

1. Ukuran dewan direksi tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013, sehingga H1 ditolak.

2. Ukuran dewan komisaris berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013, sehingga H2 diterima.

3. Proporsi komisaris tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013, sehingga H3 ditolak.

13

5. Reputasi KAP berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan syariah di Bursa Efek Indonesia tahun 2011-2013, sehingga H5

diterima.

Adanya berbagai keterbatasan dan kekurangan dari hasil penelitian ini, maka penulis memberikan rekomendasi sebagai berikut:

1. Bagi perusahaan perbankan syariah diharapkan senantiasa mengoptimlakkan dewan direksi, dewan komisaris dan dewan pengawas syariah dalam mengontrol kegiatan perusahaan khususnya yang terkait dengan kepemilikan perusahaan, sehingga akan berdampak baik pada peningkatan kinerja keuangan.

2. Bagi investor diharapkan lebih cermat dalam melakukan investasi, terutama dengan perusahaan yang mempunyai kinerja keuangan baik dan kemampuan dalam mengimplementasikan good corporate governance, sehingga akan terhindar dari risiko kerugian dalam berinvestasi.

3. Bagi penelitian selanjutnya diharapkan untuk lebih meningkatkan penelitian melalui penambahan perusahaan sebagai sampel penelitian dan periode penelitian serta faktor utama yang berpengaruh terhadap profitabilitas perusahaan.

DAFTAR PUSTAKA

Bank Indonesia. 2009. Peraturan Bank Indonesia Nomor 11/33/PBI/2009 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah.

Bank Indonesia, Peraturan No. 8/14/PBI/ 2006 tanggal 5 Oktober 2006 tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/PBI/2006 mengatur tentang Pelaksanaan GCG bagi Bank Umum.

Bukhori, Iqbal dan Raharja. 2012. Pengaruh Good Corporate Governance dan Ukuran Perusahaan terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar di BEI 2010). Diponegoro Journal of accounting. http://ejournal s1.undip.ac.id/index.php/accounting.

14

Dewayanto, Totok. 2010. Pengaruh Mekanisme Good Corporate Governance terhadap Kinerja Perbankan Nasional Studi pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia Periode 2006-2008. Fokus Ekonomi. Vol. 5 No.2. p. 104-123.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Susetyo, Budi. 2009. Menuju Teori Stewardship Manajemen. Jurnal Permana. Vol. 1 No.1.

Wijayanti, Sri dan Siti Mutmainah. 2012. Pengaruh Penerapan Corporate Governance terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2011. Diponegoro Journal of Accounting. http://ejournals1. undip.ac.id/index.php/accounting. Sari, Kumala. 2012. Analisis Pengaruh Audit Tenure, Reputasi KAP, Disclosure,

Ukuran Perusahaan, dan Likuiditas terhadap Penerimaan Opini Audit Going Concern (Studi Empiris pada Perusahaan manufaktur yang Listing di

BEI tahun 2005-2010). Semarang: Fakultas Ekonomika dan Bisnis

Universitas Diponegoro.

Virda Rakhma Septiputri, Siti Mutmainah 2013. Dampak Corporate Governance

Terhadap Profitabilitas Perbankan Syariah Indonesia Tahun

2007-2011. Diponegoro Journal of Accounting. http://ejournals1.undip.ac.id/

index.php/accounting.