Sistem Pendukung Keputusan Pemberian Kredit Sepeda Motor Untuk Konsumen PT.FIF Cabang 23

SISTEM PENDUKUNG KEPUTUSAN PEMBERIAN KREDIT SEPEDA

MOTOR UNTUK KONSUMEN PT.FIF CABANG MEDAN

MENGGUNAKAN METODE ANALYTIC HIERARCHI

PROCESS (AHP)

Ivan Kinski (0911189)

Mahasiswa Program Studi Teknik Informatika, STMIK Budidarma Medan Jl. Sisingamangaraja No.338 Simpang Limun Medan

www.stmik-budidarma.ac.id //Email : [email protected]

ABSTRAK

Pengambilan keputusan adalah proses pemilihan, diantara berbagai alternatif aksi yang bertujuan untuk memenuhi satu atau beberapa sasaran.Sistem pengambilan keputusan memiliki 4 fase,yaitu intelligence, design,choice, dan implementation. Fase 1 sampai 3 merupakan dasar pengambilan keputusan, yang diakhiri dengan suatu rekomendasi. Konsep sistem pengambilan keputusan (SPK)yang berkembang pesat menimbulkan beberapa metode untuk menciptakan pemodelan sebagai sarana pengambilan keputusandengan kelebihan dan kekurangannya masing-masing. Analytic Hierarchi Prosess(AHP) adalah suatu metode yang berperan pada masalah kompleks dimana seorang pengambil keputusan berusaha menyederhanakan masalah-masalah rumit sampai pada tingkat dimana dia siap untuk memahaminya. Perusahaan ataupun instansi baik swasta maupun negri membutuhkan sebuah alat bantu yang mempermudah dalam pengelolahan dalam hal pengambilan keputusannya.

Kata Kunci : SPK, AHP, FIF

1. Pendahuluan 1.1 Latar Belakang

PT.FIF merupakan suatu perusahaan swasta yang bergerak dibidang perkreditan, salah satunya pemberian kredit pada pembelian alat-alat elektronik. Dimana dibutuhkan penilaian untuk pemberian kredit kepada masyarakat secara cepat dan efisien. Ditinjau dari segi pengambilan keputusan yang masih mengandalkan sistem yang masih menggunakan aplikasi seperti Microsoft word dan Microsoft excel yang belum menggunakan Konsep Sistem Informasi sehingga keputusan yang dihasilkan memakan waktu lama dan dirasa masih belum efisien. Oleh karena itu penulis akan merancang sebuah sistem penunjang keputusan untuk membantu dalam menghasilkan sebuah informasi yang dibutuhkan.

Pengambilan keputusan (desicion making) adalah melakukan penilaian dan menjatuhkan pilihan. Keputusan ini diambil setelah melalui beberapa perhitungan dan pertimbangan alternatif. Sebelum pilihan dijatuhkan, ada beberapa tahap yang mungkin akan dilalui oleh pembuat keputusan. Dengan pertimbangan yang tepat, metode ini bisa menjadi salah satu alat untuk menentukan kebijakan bagi manajemen dalam mengambil keputusan sistem produksinya terutama penentuan urutan atau prioritas terhadap produk yang akan dibuat. Penentuan kebijakan yang diambil sebagai dasar dalam pengambilan keputusan, harus menggunakan kriteria yang dapat terdefinisikan secara jelas dan objektif.

Konsep Sistem Pengambilan Keputusan (SPK) yang berkembang pesat, menimbulkan beberapa metode untuk menciptakan permodelan sebagai sarana pengambilan keputusan dengan kelebihan dan kekurangannya masing-masing. AHP (Analytic Hierarchi Process) adalah suatu metode yang berperan pada masalah komplek dimana seorang pengambil keputusan berusaha menyederhanakan masalah-masalah rumit sampai pada tingkat dimana dia siap untuk memahaminya. Proses pemikiran diarahkan pada pengambilan keputusan dengan bounded rationality(rasionalitas terbatas), proses penyederhanaan model dengan mengambil inti masalah yang paling esensial tanpa melibatkan seluruh permasalahn yang konkret.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dikemukakan permasalahan yang ada pada PT.FIF sebagai berikut :

1. Bagaimana proses sistem pengambilan keputusan untuk pemberian kredit ?

2. Bagaimana merancang kriteria pemberian kredit kepada konsumen sehingga proses pengambilan keputusan tidak memakan waktu yang lama ?

3. Bagaimana mendapatkan informasi kredit secara cepat, tepat, dan akurat ?

Sistem Pendukung Keputusan Pemberian Kredit Sepeda Motor Untuk Konsumen PT.FIF Cabang 24

2. Landasan Teori

2.1 Konsep Dasar Keputusan

Dari beberapa defenisi pengambilan keputusan yang ditemukan, dapat dirangkum bahwa pengambilan keputusan di dalam suatu organisasi merupakan hasil suatu proses komunikasi dan partisipasi yang terusmenerus dari keseluruhan organisasi. Hasil keputusan tersebut dapat merupakan pernyataan yang disetujui antar alternatif atau antar prosedur untuk mencapai tujuan tertentu.

Pada umumnya para penulis sependapat bahwa kata keputusan (decision) berarti pilihan (choice), yaitu pilihan dari dua atau lebih kemungkinan. Keputusan yang diambil biasanya dilakukan berdasarkan pertimbangan situasional, bahwa keptusan tersebut adalah keputusan terbaik.

Sistem Pendukung Keputusan (SPK)adalah sebuah sistem yangdimaksudkan untuk mendukung para pengambil keputusan manajerial dalam situasi keputusan semi terstruktur. SPK dimaksudkan untuk menjadi alat bantu bagi para pengambil keputusan untuk memperluas kapabilitas mereka, namun tidak untukmenggantikan penilaian mereka. SPK ditujukan untuk keputusan-keputusan yang memerlukan penilaian atau pada keputusan-keputusan yang sama sekali tidak dapat didukung oleh algoritma.

2.2 Tujuan Sistem Pendukung Keputusan

Beberapa tujuan dari Sistem Pendukung Keputusan adalah:

a. Membantu pengambilan keputusan untuk memecahkan masalah semi terstruktur dam memilih berbagai alternative keputusan yang merupakan hsil pengolahan informasi yang di peroleh atau tersedia dengan menggunakan model-model pengambilan keputusan.

b. Mendukung penilaian atau keputusan manajer bukan menggantikan.

Meningkatkan efektivitas pengambiln keputusan manajer dari pada efisiensinya.

Dalam SPK terdapat suatu konfigurasi yang menghubungkan antara satu entitas dengan entitas lain. Bentuk dari konfigurasi SPK dapat kita lihat pada gambar 1.

G ambar 1 : Konfigurasi Decision Support System

2.3 Metode Analytical Hierarchy Process

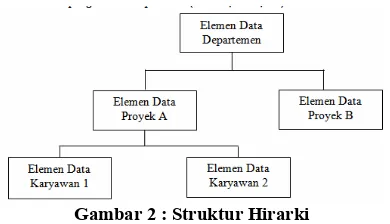

Metode AHP(Analytical Hierarchy Process) dikembangkan oleh Thomas L. Saaty, seorang ahli matematika. Metode ini adalah sebuah karangan untuk mengambil keputusan dengan efektif atas persoalan yang kompleks dengan menyederhanakan dan mempercepat proses pengambilan keputusan dengan memecahkan persoalan tersebut kedalam bagian-bagiannya, menata bagian atau variabel ini dalam susunan hirarki, memberi nilai numerik pada pertimbangan subjektif tentang pentingnya setiap variabel dan mensintesis berbagai pertimbangan. Pada dasarnya, proses pengambilan keputusan adalah memilih suatu alternatif. Peralatan utama AHP adalah sebuah hierarki fungsional dengan input utamanya persepsi manusia. Keberadaan hierarki memungkinkan dipecahnya masalah kompleks.

Gambar 2 : Struktur Hirarki

Pada dasarnya, prosedur atau langkah-langkah dalam metode AHP (Analytical Hierarchy Process)meliputi:

1. Mendefenisikan masalah dan menentukan solusi yang diinginkan, lalu menyusun hierarki dari permasalahan yang dihadapi. Penyusunan hierarki adalah dengan menetapkan tujuan yang merupakan sasaran sistem secara keseluruhan pada level teratas.

2. Menentukan prioritas elemen

a. Langkah pertama dalam menentukan prioritas elemen adalah membuat perbandingan pasangan, yaitu membandingkan elemen secara berpasangan sesuai kriteria yang diberikan. b. Matriks perbandingan berpasangan diisi

menggunakan bilangan untuk merepresentasikan kepentingan relatif dari suatu elemen terhadap elemen yang lainnya. 3. Sintesis

Pertimbangan-pertimbangan terhadap perbandingan berpasangan disintesis untuk memperoleh keseluruhan prioritas. Hal-hal yang dilakukan dalam langkah ini adalah: a. Menjumlahkan nilai-nilai dari setiap kolom

pada matriks

Sistem Pendukung Keputusan Pemberian Kredit Sepeda Motor Untuk Konsumen PT.FIF Cabang 25 c. Menjumlahkan nilai-nilai dari setiap baris

dan membaginya dengan jumlah elemen untuk mendapatkan nilai rata-rata

4. Mengukur Konsistensi

Dalam pembuatan keputusan, penting untuk mengetahui seberapa baik konsistensi yang ada karena kita tidak menginginkan keputusan berdasarkan pertimbangan dengan konsistensi yang rendah. Hal-hal yang dilakukan dalam langkah ini adalah:

a. Kalikan setiap nilai pada kolom pertama dengan prioritas relatif elemen pertama, nilai pada kolom kedua dengan prioritas relatif elemen kedua, dan seterusnya b. Jumlahkan setiap baris.

c. Hasil dari penjumlahan baris dibagi dengan elemen prioritas relatif yang bersangkutan

d. Jumlahkan hasil bagi diatas dengan banyaknya elemen yang ada, hasilnya disebut ٨ maks

5. Hitung Consistency Index (CI) dengan rumus: CI = (٨ maks-n)/n

Di mana n = banyaknya elemen

6. Hitung Rasio Konsistensi/Consistency Ratio (CR) dengan rumus:

CR = CI/RC

Di mana CR = Consistency Ratio CI = Consistency Index

IR = Index Random Consistency

7. Memeriksa konsistensi hierarki. Jika nilainya lebih dari 10%, maka penilaian data judgment harus diperbaiki. Namun jika rasio konsistensi (CI/IR) kurang atau sama dengan 0,1 maka hasil perhitungan bisa dinyatakan benar.

3. Pembahasan 3.1 Analisa Masalah

Sebelum kita merancang Sistem Pendukung Keputusan untuk penentuan pemberian kredit ini, terlebih dahulu kita harus mendekripsikan masalah – masalah dalam proses pengambilan keputusan pada sistem yang sedang berjalan berdasarkan pada rumusan masalah pada bab sebelumnya. Dari pengamatan dan studi lapangan diketahui bahwa pelaksanaan Keputusan untuk penentuan pemberian kredit ini masih dilakukan secara manual dan konvensional, dalam arti belum memanfaatkan kemampuan komputer (dalam bentuk suatu sistem informasi) secara utuh, sehingga dirasakan masih ditemukan beberapa permasalahan, antara lain : 1. Lamanya pelaksanaan dari satu proses ke

proses Keputusan untuk penentuan pemberian kredit karena kendala kesulitan pengolahan data karena masih manual.

2. Kesulitan dalam memberkaskan semua hasil Keputusan untuk penentuan pemberian kredit dari satu periode, untuk bahan evaluasi periode berikutnya.

3. Kesulitan dalam menyajikan data hasil Keputusan untuk penentuan pemberian kredit dalam waktu yang cepat dan transparan. 4. Kesulitan dalam mengambil Keputusan untuk

penentuan pemberian kredit karena kurangnya dukungan data dari proses sebelumnya. Proses pengambilan keputusan berawal dari kegiatan mengidentifikasi suatu masalah, menetapkan kebutuhan untuk suatu kebutuhan, menganalisis dan memilih alternatif yang dapat memecahkan masalah itu, serta melaksanakan alternatif itu, dan berakhir dengan mengevaluasi efektivitas keputusan tersebut. Adapun tahapan yang dilalui dalam proses pengambilan keputusan tersebut adalah sebagai berikut :

1. Penetapan tujuan (kebutuhan) pengambilan keputusan dan mengidentifikasi masalah. 2. Mengidentifikasi Kriteria Keputusan

Berdasarkan identifikasi masalah yang dilakukan maka perlu dilakukan identifikasi serangkaian kriteria keputusan. Kriteria keputusan yang dicari adalah apa yang menjadi dasar dalam pengambilan keputusan. Kriteria dalam Keputusan untuk penentuan pemberian kredit adalah sebagai berikut : a. Penghasilan Per Bulan

b. Lama Pinjaman c. Jenis Kendaraan d. Status Rumah

3. Memberi Bobot Pada Kriteria Keputusan Pemberian bobot pada setiap kriteria keputusan bertujuan untuk menentukan bagaimana standar dalam Keputusan untuk penentuan pemberian kredit tersebut. Perhitungannya berdasarkan suatu nilai atau range pada tiap–tiap kriteria. Pada masalah yang tersebut diatas terdiri dari dua nilai keputusan yaitu baik dan tidak baik.

4. Menyusun dan Mengembangkan Alternatif Dari kriteria diatas, maka perlu disusun beberapa alternatif yang menentukan Konsumen dapat dinyatakan baik atau tidak baik. Tetapi sebelumnya perlu diketahui data Konsumen yang akan diproses. Data–data tersebut seperti Kandungan Penghasilan Per Bulan , Lama Pinjaman , Jenis Kendaraan dan Status Rumah. Dari data tersebut didapat beberapa alternatif pilihan, yaitu :

a. Nilai yang dimiliki kandidat Konsumen harus sesuai dengan standar minimum dari tiap – tiap kriteria keputusan.

b. Bobot akhir dari keseluruhan berasal dari akumulasi nilai dari setiap kriteria keputusan. Keputusan didapat dari hasil perankingan total nilai yang diperoleh dari yang tertinggi sampai yang terendah. Jumlahnya sesuai dengan yang tersedia untuk satu periode penentuan.

Sistem Pendukung Keputusan Pemberian Kredit Sepeda Motor Untuk Konsumen PT.FIF Cabang 26 7. Mengimplementasikan alternatif pilihan.

8. Mengevaluasi Efektivitas Keputusan

Dan langkah yang terakhir dalam proses pengambilan keputusan menilai hasil keputusan tersebut untuk mengetahui apakah masalah yang dihadapi untuk Keputusan untuk penentuan pemberian kredit telah terpecahkan atau belum. Apakah keputusan yang dipilih dalam pemilihan dan pengimplementasian alternatif sudah sesuai dengan tujuan yang ingin dicapai. Apabila pengambilan keputusan yang telah dilakukan belum dapat memberikan manfaat maksimum bagi pihak terkait, maka perlu ditinjau kembali proses pengambilan keputusan mulai dari awal dan mencari alternatif yang lain.

3.2 Rancangan Proses

Langkah-langkah yang harus dilakukan untuk menentukan peserta yang lulus dengan metode Analytical Hierarchy Process (AHP) adalah sebagai berikut :

1. Langkah pertama yaitu membuat form untuk menentukan prioritas kriteria, dimana terdapat beberapa tahapan yang harus dilakukan dalam menentukan prioritas kriteria yaitu:

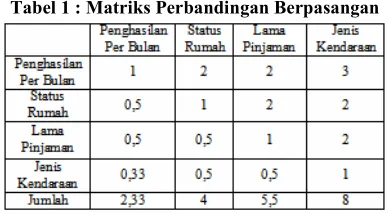

a. Membuat Matrik Perbandingan Berpasangan Pada tahap ini dilakukan penilaian perbandingan antara satu kriteria dengan kriteria yang lain. Hasil penilaian bisa dilihat dalam tabel 1 :

Tabel 1 : Matriks Perbandingan Berpasangan

Angka 1 pada kolom Penghasilan Per Bulan baris Penghasilan Per Bulan menggambarkan tingkat kepentingan yang sama antara Penghasilan Per Bulan dengan Penghasilan Per Bulan , sedangkan angka 3 pada kolom Jenis Kendaraan baris Penghasilan Per Bulan menunjukkan Penghasilan Per Bulan lebih penting dari pada Jenis Kendaraan. Angka 0,5 pada kolom Penghasilan Per Bulan baris Status Rumah merupakan hasil hitungan dari 1/nilai pada kolom Status Rumah baris Penghasilan Per Bulan . Angka-angka yang lain diperoleh dengan cara yang sama. a. Membuat Matriks Nilai Kriteria

Matrik ini diperoleh dengan rumus berikut : Nilai baris kolom baru = Nilai baris kolom lama / jumlah masing-masing kolom lama. Hasil perhitungan bisa dilihat dalam tabel 2 berikut.

Tabel 2 : Matriks Nilai Kriteria

Nilai 0.43 pada kolom Penghasilan Per Bulan baris Penghasilan Per Bulan Tabel 2 diperoleh dari nilai kolom Penghasilan Per Bulan baris Penghasilan Per Bulan Tabel 1 dibagi dengan jumlah kolom Penghasilan Per Bulan Tabel 1.

Nilai kolom jumlah pada tabel 2 diperoleh dari penjumlahan pada setiap baris. Untuk baris pertama, nilai 1,67 merupakan hasil penjumlahan dari 0,43 + 0,50 +0,36 + 0,38. Nilai pada kolom prioritas diperoleh dari nilai pada kolom jumlah dibagi dengan jumlah kriteria, dalam hal ini 4 kriteria.

b. Membuat Matriks Penjumlahan Setiap Baris Matrik ini dibuat dengan mengalikan nilai prioritas pada tabel 2 dengan matriks perbandingan berpasangan tabel 2. Hasil perhitungan disajikan dalam tabel 3

Tabel 3 : Matriks Penjumlahan Setiap Baris

Nilai 0.42 pada baris Penghasilan Per Bulan kolom Penghasilan Per Bulan tabel 3 diperoleh dari prioritas baris Penghasilan Per Bulan pada tabel 2 (0,42) dikalikan dengan nilai baris Penghasilan Per Bulan kolom Penghasilan Per Bulan pada tabel 1. Nilai 0,21 pada baris rata-rata kolom Penghasilan Per Bulan 4 diperoleh dari prioritas baris Penghasilan Per Bulan pada tabel 2 (0,42) dikalikan dengan nilai baris Status Rumah kolom Penghasilan Per Bulan pada tabel 1 (0,5).

Sistem Pendukung Keputusan Pemberian Kredit Sepeda Motor Untuk Konsumen PT.FIF Cabang 27 0,42 + 0,54 + 0,38 + 0,36 pada baris Penghasilan

Per Bulan .

c. Penghitungan Rasio Konsistensi

Penghitungan ini digunakan untuk memastikan bahwa rasio konsistensi (CR) <= 0.1. Jika ternyata nilai CR lebih besar dari 0.1, maka matriks perbandingan berpasangan harus diperbaiki.

Untuk menghitung rasio konsistensi, dibuat tabel seperti terlihat dalam tabel 4 :

Tabel 4 : Perhitungan Rasio Konsistensi

Kolom jumlah per baris diperoleh dari kolom jumlah pada tabel 3, sedangkan kolom prioritas diperoleh dari kolom prioritas pada tabel 2. Dari tabel 4 diperoleh nilai-nilai sebagai berikut : Jumlah (Jumlahan dari nilai-nilai hasil) : 5,07 n (nilai kriteria) : 4

λ maks (jumlah/n) : 1,27 CI ((λ maks-n)/n) : -0,68 CR (CI/IR(lihat tabel 3.1) : -0.76

Oleh karena CR < 0.1, maka rasio konsistensi dari perhitungan tersebut bisa diterima.

1. Setelah form prioritas kriteria dibuat, maka disimpan ke file.

2. Selanjutnya form prioritas kriteria yang telah dibuat akan dirancang interfacenya dengan bahasa pemrograman Visual Basic 6.0. 3. Langkah selanjutnya menentukan prioritas

subkriteria dengan melakukan tahapan yang sama dari : sampai dengan d pada langkah 1, dan akan disimpan ke dalam file. Dalam hal ini, terdapat 4 kriteria yang berarti akan ada 4 perthitungan prioritas subkriteria, yaitu : a. Menghitung prioritas subkriteria dari

kriteria Penghasilan Per Bulan

Langkah-langkah yang dilakukan untuk menghitung prioritas subkriteria dari kriteria Penghasilan Per Bulan adalah sebagai berikut :

i. Membuat Matriks Perbandingan Berpasangan

Langkah ini seperti yang dilakukan pada langkah 1.a. Hasilnya ditunjukkan dalam tabel 5

Tabel 5 : Matriks Perbandingan Berpasangan Kriteria Penghasilan Per Bulan

ii. Membuat Matriks Nilai Kriteria

Langkah ini seperti yang dilakukan pada langkah 1.b. Perbedaannya adalah adanya tambahan kolom prioritas subkriteria pada langkah ini. Hasilnya ditunjukkan dalam tabel 6.

Tabel 6 : Matriks Nilai Kriteria Penghasilan Per Bulan

Nilai pada kolom prioritas subkriteria diperoleh dari nilai prioritas pada baris tersebut dibagi dengan nilai tertinggi pada kolom prioritas.

iii. Menentukan Matrik Penjumlah Setiap Baris Langkah ini sama dengan yang dilakukan pada langkah 1.c dan ditunjukkan dalam tabel 4.8. Setiap elemen dalam tabel ini dihitung dengan mengalikan matriks perbandingan berpasangan dengan nilai prioritas.

Tabel 7 : Matriks Penjumlahan Setiap Baris Kriteris Penghasilan Per Bulan Penghasila

n Per Bulan Baik Cukup

Kuran g

Jumla h Baik 0,60 0,56 0,65 1,81

Cukup 0,30 0,28 0,26 0,84

Kurang 0,12 0,14 0,13 0,39

iv. Menghitung Rasio Konsistensi Seperti langkah 1.d, penghitungan ini digunakan untuk memastikan bahwa nilai rasio konsistensi (CR) <= 0.1

Untuk menghitung rasio konsistensi, dibuat tabel seperti yang terlihat pada tabel 8

Tabel 8 : Penghitungan Rasio Konsistensi Penghasilan Per Bulan

Penghasilan Per Bulan

Jumlah

per baris Prioritas Hasil

Baik 1,81 0,60 2,41 Jumlah

Per Baris Prioritas Hasil Penghasilan

Per Bulan 1,70 0,42 2,12 Status Rumah 1,10 0,27 1,37

Lama

Pinjaman 0,78 0,19 0,97 Jenis

Kendaraan 0,49 0,12 0,61

Jumlah 5,07

Penghasilan

Per Bulan Baik Cukup Kurang

Baik 1 2 5

Cukup 0,50 1 2 Kurang 0,20 0,50 1

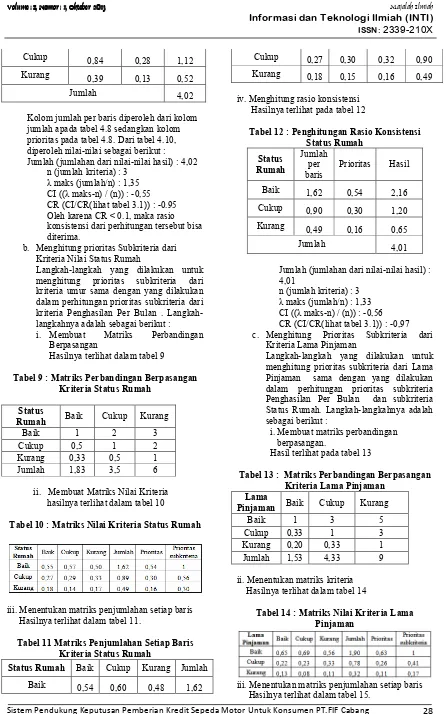

Sistem Pendukung Keputusan Pemberian Kredit Sepeda Motor Untuk Konsumen PT.FIF Cabang 28 Cukup 0,84 0,28 1,12

Kurang 0,39 0,13 0,52

Jumlah 4,02

Kolom jumlah per baris diperoleh dari kolom jumlah apada tabel 4.8 sedangkan kolom prioritas pada tabel 4.8. Dari tabel 4.10, diperoleh nilai-nilai sebagai berikut : Jumlah (jumlahan dari nilai-nilai hasil) : 4,02

n (jumlah kriteria) : 3 λ maks (jumlah/n) : 1,35 CI ((λ maks-n) / (n)) : -0,55 CR (CI/CR(lihat tabel 3.1)) : -0.95 Oleh karena CR < 0.1, maka rasio konsistensi dari perhitungan tersebut bisa diterima.

b. Menghitung prioritas Subkriteria dari Kriteria Nilai Status Rumah

Langkah-langkah yang dilakukan untuk menghitung prioritas subkriteria dari kriteria umur sama dengan yang dilakukan dalam perhitungan prioritas subkriteria dari kriteria Penghasilan Per Bulan . Langkah-langkahnya adalah sebagai berikut : i. Membuat Matriks Perbandingan

Berpasangan

Hasilnya terlihat dalam tabel 9

Tabel 9 : Matriks Perbandingan Berpasangan Kriteria Status Rumah

Status

Rumah Baik Cukup Kurang

Baik 1 2 3

Cukup 0,5 1 2 Kurang 0,33 0,5 1 Jumlah 1,83 3,5 6

ii. Membuat Matriks Nilai Kriteria hasilnya terlihat dalam tabel 10

Tabel 10 : Matriks Nilai Kriteria Status Rumah

iii. Menentukan matriks penjumlahan setiap baris Hasilnya terlihat dalam tabel 11.

Tabel 11 Matriks Penjumlahan Setiap Baris Kriteria Status Rumah

Status Rumah Baik Cukup Kurang Jumlah

Baik 0,54 0,60 0,48 1,62

Cukup 0,27 0,30 0,32 0,90

Kurang 0,18 0,15 0,16 0,49

iv. Menghitung rasio konsistensi Hasilnya terlihat pada tabel 12

Tabel 12 : Penghitungan Rasio Konsistensi Status Rumah

Status Rumah

Jumlah per baris

Prioritas Hasil

Baik 1,62 0,54 2,16

Cukup 0,90 0,30 1,20

Kurang 0,49 0,16 0,65

Jumlah 4,01

Jumlah (jumlahan dari nilai-nilai hasil) : 4,01

n (jumlah kriteria) : 3 λ maks (jumlah/n) : 1,33 CI ((λ maks-n) / (n)) : -0,56 CR (CI/CR(lihat tabel 3.1)) : -0,97 c. Menghitung Prioritas Subkriteria dari

Kriteria Lama Pinjaman

Langkah-langkah yang dilakukan untuk menghitung prioritas subkriteria dari Lama Pinjaman sama dengan yang dilakukan dalam perhitungan prioritas subkriteria Penghasilan Per Bulan dan subkriteria Status Rumah. Langkah-langkahnya adalah sebagai berikut :

i. Membuat matriks perbandingan berpasangan.

Hasil terlihat pada tabel 13

Tabel 13 : Matriks Perbandingan Berpasangan Kriteria Lama Pinjaman

Lama

Pinjaman Baik Cukup Kurang

Baik 1 3 5

Cukup 0,33 1 3 Kurang 0,20 0,33 1 Jumlah 1,53 4,33 9

ii. Menentukan matriks kriteria Hasilnya terlihat dalam tabel 14

Tabel 14 : Matriks Nilai Kriteria Lama Pinjaman

Sistem Pendukung Keputusan Pemberian Kredit Sepeda Motor Untuk Konsumen PT.FIF Cabang 29

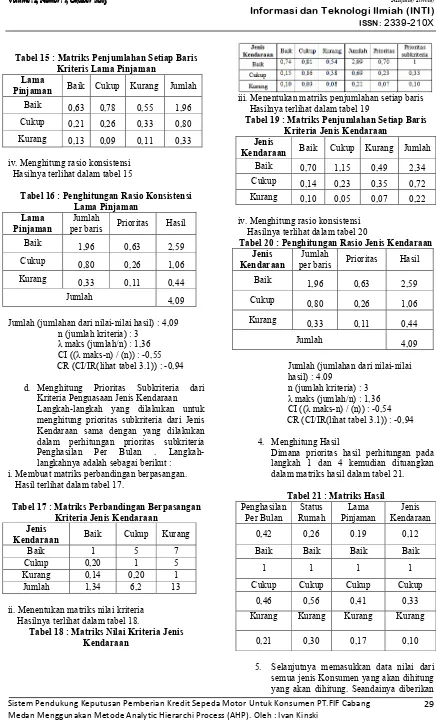

Tabel 15 : Matriks Penjumlahan Setiap Baris Kriteris Lama Pinjaman

Lama

Pinjaman Baik Cukup Kurang Jumlah

Baik 0,63 0,78 0,55 1,96

Cukup 0,21 0,26 0,33 0,80

Kurang 0,13 0,09 0,11 0,33

iv. Menghitung rasio konsistensi Hasilnya terlihat dalam tabel 15

Tabel 16 : Penghitungan Rasio Konsistensi Lama Pinjaman

Lama Pinjaman

Jumlah

per baris Prioritas Hasil

Baik 1,96 0,63 2,59

Cukup 0,80 0,26 1,06

Kurang 0,33 0,11 0,44

Jumlah 4,09

Jumlah (jumlahan dari nilai-nilai hasil) : 4,09 n (jumlah kriteria) : 3

λ maks (jumlah/n) : 1,36 CI ((λ maks-n) / (n)) : -0,55 CR (CI/IR(lihat tabel 3.1)) : -0,94

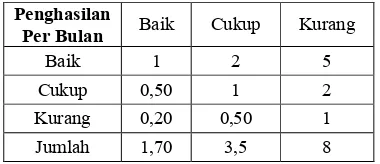

d. Menghitung Prioritas Subkriteria dari Kriteria Penguasaan Jenis Kendaraan Langkah-langkah yang dilakukan untuk menghitung prioritas subkriteria dari Jenis Kendaraan sama dengan yang dilakukan dalam perhitungan prioritas subkriteria Penghasilan Per Bulan . Langkah-langkahnya adalah sebagai berikut : i. Membuat matriks perbandingan berpasangan. Hasil terlihat dalam tabel 17.

Tabel 17 : Matriks Perbandingan Berpasangan Kriteria Jenis Kendaraan

Jenis

Kendaraan Baik Cukup Kurang

Baik 1 5 7

Cukup 0,20 1 5

Kurang 0,14 0,20 1 Jumlah 1,34 6,2 13

ii. Menentukan matriks nilai kriteria Hasilnya terlihat dalam tabel 18.

Tabel 18 : Matriks Nilai Kriteria Jenis Kendaraan

iii. Menentukan matriks penjumlahan setiap baris Hasilnya terlihat dalam tabel 19

Tabel 19 : Matriks Penjumlahan Setiap Baris Kriteria Jenis Kendaraan

Jenis

Kendaraan Baik Cukup Kurang Jumlah

Baik 0,70 1,15 0,49 2,34

Cukup 0,14 0,23 0,35 0,72

Kurang 0,10 0,05 0,07 0,22

iv. Menghitung rasio konsistensi Hasilnya terlihat dalam tabel 20

Tabel 20 : Penghitungan Rasio Jenis Kendaraan Jenis

Kendaraan

Jumlah

per baris Prioritas Hasil

Baik 1,96 0,63 2,59

Cukup 0,80 0,26 1,06

Kurang 0,33 0,11 0,44

Jumlah 4,09

Jumlah (jumlahan dari nilai-nilai hasil) : 4.09

n (jumlah kriteria) : 3 λ maks (jumlah/n) : 1,36 CI ((λ maks-n) / (n)) : -0,54 CR (CI/IR(lihat tabel 3.1)) : -0,94

4. Menghitung Hasil

Dimana prioritas hasil perhitungan pada langkah 1 dan 4 kemudian dituangkan dalam matriks hasil dalam tabel 21.

Tabel 21 : Matriks Hasil

Penghasilan Per Bulan

Status Rumah

Lama Pinjaman

Jenis Kendaraan

0,42 0,26 0.19 0,12

Baik Baik Baik Baik

1 1 1 1

Cukup Cukup Cukup Cukup

0,46 0,56 0,41 0,33

Kurang Kurang Kurang Kurang

0,21 0,30 0,17 0,10

Sistem Pendukung Keputusan Pemberian Kredit Sepeda Motor Untuk Konsumen PT.FIF Cabang 30 data nilai dari 3 jenis Konsumen seperti

yang terlihat dalam tabel 22, maka hasil akhirnya akan nampak dalam tabel 23

Tabel 22 : Nilai Konsumen

Nama Konsum

en

Penghasil an Per Bulan

Statu s Rum

ah

Lama Pinjam an

Jenis Kendara

an

Adi Baik Baik Baik Baik Eko Cukup Baik Baik Baik

Samsul Kurang Cuku

p Cukup Baik 6. Dari hasil perhitungan data Konsumen, di

dapat nilai total masing-masing jenis Konsumen yang akan digunakan dan direkomendasikan sebagai Konsumen yang layak diberikan kredit.

Tabel 23 : Hasil Akhir

Nis

Penghasi lan Per Bulan

Status Ruma

h

Lama Pinjam an

Jenis Kendara

an

Tot al

Adi 0,42 0,26 0,19 0,12 1

Eko 0,19 0,27 0,19 0,12 0,7 7 Sam

sul 0,09 0,15 0,08 0,12 0,4

4 Nilai 0,42 pada kolom Penghasilan Per Bulan baris pertama diperoleh dari nilai untuk Penghasilan Per Bulan , yaitu sangat layak dengan prioritas 1 (tabel 22), dikalikan dengan prioritas Penghasilan Per Bulan sebesar 0,42 (Tabel 4.23).

Kolom total pada Tabel 23 diperoleh dari penjumlahan pada masing-masing barisnya. Nilai total inilah yang dipakai sebagai dasar untuk merangking jenis Konsumen. Semakin besar nilainya, maka Konsumen tersebut semakin layak untuk mendapat kan kredit.

4. Kesimpulan

Dari hasil yang penulis lakukan terhadap penelitian ini penulis dapat menarik beberapa kesimpulan yang terkait dengan proses penelitian maupun dengan isi dari penelitian itu sendiri. 1. Dari hasil pengujian yang dilakukan terhadap

data referensi, proses penyeleksian penerima kredit sangat tergantung pada kelengkapan data-data kriteria yang di inputkan.

2. Proses penyeleksian penerima kredit dengan menggunakan metode Analytical Hierarchy Process (AHP) membutuhkan proses yang cukup lama bergantung pada kelengkapan data-data kriteria yang di inputkan.

Daftar Pustaka

[1]. Administrasi PT.FIF cabang Medan [2]. Hoffer dkk, Siklus Sistem, 1998.

[3]. Jogianto,HM, Konsep Dasar Sistem Informasi, 2003.

[4]. Simon, Sistem Pengambilan Keputusan, 1960.

[5]. Morton, Management Decision System, 1970.

[6]. Kusumadewi, 2003: 210 [7]. Hermawan, 2006: 54

[8]. Mesran, Visual Basic Mitra Wacana Media, 2009.

[9]. http://www.astra.co.id/index.php/business/detai ls/63

(24 April 2013/12.11 pm )

[10].http://www.fif.com/(24 April 2013/12.11 pm ) [11].