AKUNTANSI MANAJEMEN LANJUTAN

PENGGUNAAN SISTEM MANAJEMEN BIAYA UNTUK

PENGAMBILAN KEPUTUSAN STRATEJIK PELANGGAN

Kelompok 6:

Putu Sri Mae Yanti Dewi

(1707612016)

David Lee

(1707612017)

I Gusti Ayu Puspita Dewi

(1707612018)

Sang Ayu Putu Syaninditha

(1707612019)

PROGRAM PENDIDIKAN PROFESI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

DENPASAR

1

A. Pendahuluan

Persaingan saat ini semakin dinamis dan mengglobal. Untuk menghadapi kondisi tersebut suatu perusahaan memerlukan cara handal yaitu manajemen stratejik. Output dari manajemen stratejik ini adalah pengambilan keputusan stratejik. Pengambilan keputusan merupakan suatu proses memilih suatu alternatif cara bertindak dengan metode yang efisien sesuai situasi. Keputusan stratejik mempersoalkan apa yang didapat dibuat untuk mencapai tujuan.

Perusahaan saat ini tidak hanya berpatokan pada tujuan keuangan, tetapi sudah mengarah pada pelanggan. Bagaimana suatu perusahaan dapat memberikan kepuasan bagi pelanggannya, seperti yang diungkapkan dalam konsep Balalance Scorecard dengan empat persfektifnya, yang salah satunya adalah persfektif pelanggan. Pelanggan yang puas cenderung dapat meningkatkan loyalitasnya terhadap produk maupun perusahaannya. Pelanggan yang loyal memilih membeli kembali dan juga biasanya mempromosikan, serta merekomendasikannya kepada calon pelanggan.

Konsep Customer Relationship Management (CRM) mengatakan daripada mencari produk maupun pelanggan baru, lebih baik bagi perusahaan untuk menjalin hubungan yang lebih erat lagi dengan pelanggan yang ada dan berusaha untuk menyediakan produk atau jasa apapun yang mereka inginkan. Namun loyalitas pelanggan tidak dapat dijadikan fokus utama oleh perusahaan. Hal ini dikarenakan pelanggan lama bisa saja merugikan perusahaan, karena semakin berani bernegosiasi. Sehingga, perusahaan harus melihat dari sisi lain selain loyalitas, yaitu profitabilitas.

B. Permasalahan Dalam Perhitungan Profitabilitas Pelanggan

Selama beberapa dekade terakhir, analisis profitabilitas pelanggan (Customer Profitability Analysis - CPA) telah menjadi salah satu aspek perencanaan strategis yang penting untuk manajer (Kaplan dan Norton, 1996; Foster et al., 1996)). Konsisten dengan nilai tambah tujuan akuntansi manajemen, CPA membantu manajer:

1) Mengidentifikasi individu atau kelompok pelanggan yang diferensial mendorong profitabilitas secara keseluruhan; dan

2) Mengembangkan strategi untuk memastikan bahwa pelanggan menerima tingkat sepadan perhatian dari organisasi (Horngren et al, 2008).

2

keseluruhan. Kebanyakan sistem akuntansi manajemen tidak berfokus pada pelanggan melainkan pada produk, departemen atau wilayah geografis. Jarang sistem akuntansi manajemen memberikan informasi mengenai angka profitabilitas pelanggan.

CPA menjadi hal yang sangat penting. Alasannya, karena setiap rupiah pendapatan tidak memberikan kontribusi yang sama terhadap laba. Profitabilitas tidak hanya bergantung biaya unit produk/jasa, tetapi juga pada ‘Back End’ alias sektor hilir perusahaan (pemasaran distribusi dan customer service).

Ilustrasi contoh. Sering kali perusahaan memperoleh pendapatan neto yang berbeda dengan harga jual yang diberikan kepada pelanggan. Misalnya, dari harga jual yang tertera, perusahaan kemudian akan memberikan berbagai macam diskon, seperti diskon untuk volume pembelian, diskon untuk pembayaran tepat waktu, allowance yang diberikan pada distributor, sampai dengan ongkos angkut. Banyaknya kebocoran-kebocoran ini (disebut dengan pricing waterfall), yang menyebabkan pendapatan bersih yang diterima perusahaan bisa secara signifikan berbeda dengan harga jual brutonya.

Masalahnya, dalam sistem akuntansi perusahaan, pengurangan-pengurangan tersebut tidak dikaitkan langsung dengan akun masing-masing pelanggan, namun dicatat sebagai agregat pada catatan keuangan perusahaan, sehingga sulit untuk melihat berapa sebenarnya pendapatan bersih perusahaan.

Dalam pelaksanaannya, CPA ini perlu didukung dengan menggunakan sistem Activity Based Costing (ABC) dan Customer Lifetime Value. Sistem ini akan memberikan analisis biaya secara lebih mendalam dan informasi lebih akurat mengenai harga pokok penjualan tiap tipe produk dan biaya pelayanan untuk masing-masing pelanggan.

C. Analisis Profitabilitas Pelanggan Dengan ABC

ABC membantu perusahaan untuk mengidentifikasi biaya yang dibutuhkan untuk melayani pelanggan. Kali ini, obyek biaya yang dipakai adalah pelanggan. Aktivitas-aktivitas ini bergantung pada jumlah pelanggan yang dimiliki. Semakin banyak pelanggan, semakin tinggi biaya dan aktivitas tingkatan ini.

3

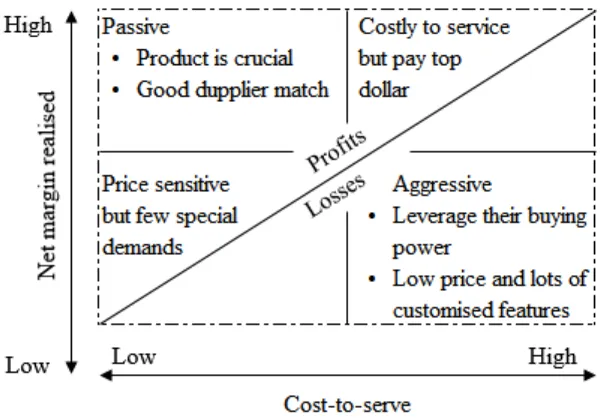

Gambar 1. Margin and high or low cost to serve customer

Berdasarkan Gambar di atas, terlihat bahwa pelanggan berdasarkan jenisnya dibagi menjadi empat, yaitu:

1. Cheap

Pelanggan ini memiliki biaya pelayanan yang rendah dan tidak mau membayar mahal, sehingga marjin yang diperoleh perusahaan adalah rendah. Namun belum tentu merugikan, karena mereka beranggapan tidak banyak mengkonsumsi aktivitas yang dilakukan perusahaan. Untuk memastikan untung dan rugi, maka dibutuhkan perhitungan profitabilitas pelanggan dengan menggunakan ABC.

2. Passive

Pelanggan ini memiliki biaya pelayanan yang rendah, namun demikian perusahaan memiliki marjin yang tinggi dari pelanggan ini. Pelanggan ini adalah pelanggan yang paling menguntungkan bagi perusahaan.

3. Savvy

Perusahaan mendaptakan marjin yang tinggi, namun perusahaan harus mengeluarkan biaya pelayanan yang tinggi. Karena tingginya biaya, apabila perusahaan tidak berhati-hati, maka jenis pelanggan ini dapat merugikan perusahaan. 4. Aggressive

4

Penggolongan pelanggan berdasarkan profitabilitas dan cost to serve akan membuat perusahaan memahami gambaran pelanggan yang saat ini mereka miliki, dan kemudian perusahaan dapat mengambil keputusan yang tepat dalam mengelola pelanggan tersebut.

D. Meningkatkan Profitabilitas Pelanggan

Terdapat beberapa cara yang dapat dilakukan perusahaan untuk meningkatkan profitabilitas pelanggan, diantaranya adalah:

1. Memperbaiki proses, dengan cara mengefisiensikan aktivitas-aktivitas melayani pelanggan. Misalnya, aktivitas yang bersifat batch, pelanggan memesan dalam jumlah sedikit atau tidak memesan sejumlah batch. Sehingga perlu diarahkan pelanggan membeli sejumlah batch, yang ada kalanya diberi diskon untuk memengaruhinya.

2. ABC adalah menentukan harga berdasarkan aktivitas. Perusahaan dapat memberikan pilihan-pilihan harga yang didasarkan pada aktivitas. Misalnya, pemesanan mendadak tentu akan ada aktivitas tambahan, sehingga perlu ditingkatkan harga produknya.

3. Mengelola hubungan dengan pelanggan dengan tujuan untuk membujuk pelanggan membeli lebih banyak lagi produk atau jasa perusahaan. Salah satu melayani pelanggan yang tinggi adalah biaya perolehan dan biaya mempertahankan pelanggan. Biaya ini biasanya bersifat tetap, sehingga untuk menutupi biaya ini, perusahaan harus menjual dalam jumlah yang banyak.

4. Lebih disiplin dalam memberikan diskon dan hadiah untuk memberikan kepuasan kepada pelanggan. Namun perlu diseleksi dengan cermat pelanggan yang mana yang sebaiknya diberikan.

E. Menghubungkan Profitabilitas Dan Loyalitas Pelanggan

Menghubungkan profitabilitas pelanggan dengan loyalitas pelanggan akan menghasilkan empat golongan pelanggan, yaitu:

1. Butterflies

5

puas, lalu perusahaan juga mendapatkan keuntungan dari setiap transaksi yang dilakukan.

2. True-Friends

Pelanggan yang loyal dan menguntungkan bagi perusahaan. Fokus perusahaan adalah mempertahankan pelanggan jenis ini. Diharapkan perusahaan dapat membujuk pelanggan ini untuk membeli secara intensif. Komuniksi kontinyu juga diperlukan, namun jangan terlalu sering karena bisa membuat pelanggan risih. 3. Barnacles

Jenis pelanggan ini loyalitas namun perusahaan tidak memperoleh profitabilitas yang tinggi. Fokus perusahaan adalah mencari jalan untuk meningkatkan profitabilitas dari pelanggan ini, apalagi pelanggan ini memiliki size of wallet besar. Sebaliknya, jika kecil maka perusahaan harus menerapkan kontrol biaya yang ketat terhadap pelanggan ini agar tidak merugi.

4. Strangers

Pelanggan yang loyalitasnya dan profitabilitasnya rendah. Jenis pelanggan ini tidak perlu diperhatikan dan tidak perlu mencoba membangun hubungan dengan pelanggan jenis ini.

F. Customer Lifetime Value

Cara lainnya untuk mengukur profitabilitas pelanggan adalah dengan mempergunakan konsep Customer Lifetime Value (CLV). Konsep ini akan menghitung berapa profitabilitas pelanggan perusahaan bukan hanya dalam satu periode, namun dari beberapa periode. Biaya yang besar ketika perusahaan sedang mencari pelanggan. Harapannya, agar pelanggan tidak hanya bertransaksi satu kali, namun juga berkali-kali dalam beberapa periode.

7

G. KASUS: BLUE RIDGE MANUFACTURING

Blue Ridge Manufacturing memproduksi dan menjual handuk olahraga di pasar Amerika Serikat. Perusahaan ini memproduksi semua handuk yang dijualnya dan mengalokasikan biaya produksi handuk secara terpisah dari biaya untuk handuk custom. Tujuh puluh lima persen pesanannya terdiri dari logo desain, sementara sisanya hanya dicetak dan memerlukan pembayaran biaya lisensi untuk logo yang digunakan.

Siklus produksi normal untuk pesanan handuk putih adalah tiga hari. Jika seorang pelanggan ingin handuk berwarna, handuk putih yang dibuat oleh Blue Ridge dikirim ke unit pewarnaan perusahaan selama 3 hari lebih.

Perusahaan menjual produknya kepada 986 pelanggan yang berbeda, yang dibagi menjadi 3 jenis kelompok: pelanggan besar (8), pelanggan sedang (154), dan pelanggan kecil (824). Mereka menggunakan pendekatan berbeda untuk melayani pelanggan yang berbeda: a. Pelanggan Besar, merupakan jaringan ritel nasional;

b. Pelanggan Sedang, merupakan jaringan ritel yang lebih kecil, toko ritel besar, agen berlisensi, tim olahraga; dan

c. Pelanggan Kecil, terutama toko eceran, yang tertarik dengan iklan di majalah dan surat kabar.

Exhibit 2 menampilkan rangkuman data dari tiga kelompok pelanggan ini. Panel A, exhibit 2 memperlihatkan data yang sebenarnya, sementara panel B menampilkan data dalam bentuk persentase. Catatan mengenai tiga kelompok pelanggan tersebut, dapat disajikan sebagai berikut:

- Jumlah rata-rata unit terjual per order : large = 754, mid = 69, small = 23

- Persentase handuk dengan bordiran yang terjual : large = 5,9%, mid = 11%, small = 25%

- Persentase handuk dengan pewarna yang terjual : large = 20,5%, mid = 17%, small = 10,5%

- Rata-rata harga jual per unit terjual : large = $3.08; mid = $3.14; small = $2.71

EXHIBIT 2. PROFILE OF CUSTOMER GROUPINGS OF BLUE RIDGE

8

Numbers of units embroidered

Numbers of units dyed

Blue Ridge menghadapi tekanan terus menerus dari beberapa jaringan ritel besar untuk menurunkan harga yang ada saat ini. Untuk menanggapi permintaan penurunan harga tersebut, Blue Ridge melakukan studi profitabilitas pelanggan.

Activity Based Costing

Activity Based Costing (ABC) diterapkan pada pemasaran, distribusi, dan customer service untuk mencatat bagaimana tiga kelompok pelanggan mengkonsumsi sumber daya perusahaan. Fokus awal dari penelitian ini adalah tiga kelompok pelanggan bukan kepada profitabilitas masing masing pelanggan dalam kelompok tersebut.

Untuk tiap kelompok, Blue Ridge menelusuri biaya langsung seperti diskon, komisi, dan biaya lisensi untuk logo. Berikut disajikan kelompok biaya berdasarkan aktivitas dan driver-nya:

Profitabilitas Pelanggan Besar

Kesimpulan utama dari analisis ABC adalah bahwa kelompok pelanggan besar memiliki kontibusi paling banyak terhadap total pendapatan operasi Blue Ridge, seperti yang ditunjukkan oleh tabel berikut :

Cost Pools Cost Driver

Order pembelian Jumlah order Aktivitas shipping Jumlah shipment

Faktur Jumlah faktur

9

Mengingat pentingnya kelompok pelanggan besar, Blue Ridge menyadari bahwa pelanggan tersebut berpotensi beresiko. Pesaing kemungkinan besar menyadari betapa menguntungkannya para pelanggan besar tersebut dan oleh karena itu mereka mungkin akan melakukan penawaran secara agresif kepada kelompok pelanggan besar.

Memahami Profitabilitas

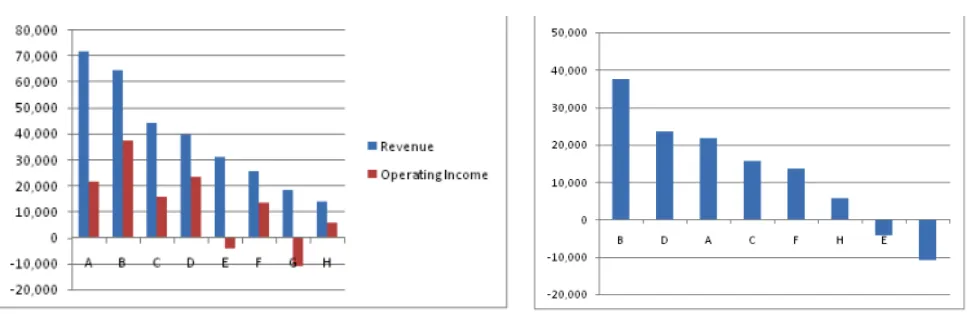

Untuk memahami profitabilitas pelanggan besar dapat dilihat dari exhibit 3.

EXHIBIT 3. ANALISIS PROFITABILITAS PELANGGAN BLUE RIDGE

Panel A: Peringkat berdasarkan Pendapatan Customer Revenue Operating

Income

Cummulative Revenue

Cummulative Revenue % Total Revenue of Large Customers

A $ 71,632 $ 21,662 $ 71, 632 23,2%

Panel B: Peringkat Berdasarkan Laba Operasi

10

D 23,407 61,023 59,4

A 21,662 82,685 80,5

C 15,707 98,392 95,8

F 13,654 112,046 109,1

H 5,699 117,745 114,7

E -4,209 113,536 110,6

G -10,874 102,662 100

Untuk lebih memahami profitabilitas pelanggan besar dapat dilihat dari Exhibit 4 yang menampilkan data profitabilitas pelanggan dalam bentuk grafik.

EXHIBIT 4. ANALISIS PROFITABILITAS PELANGGAN BLUE RIDGE (Dalam Diagram)

Panel A: Peringkat Berdasarkan Pendapatan Panel B: Peringkat Berdasarkan Laba

Operasi

Untuk memahami profitabilitas kelompok pelanggan besar, dilakukan sebuah penelitian terhadap masing masing pelanggan di kelompok tersebut. Exhibit 3 Menunjukkan angka profitabilitas masing masing pelanggan didalam kelompok besar. Panel A dari exhibit 3 menunjukkan peringkat pelanggan berdasarkan pendapatan, sedangkan panel B menunjukkan peringkat pelanggan berdasarkan laba operasi.

Exhibit 4 menampilkan data profitabilitas pelanggan dalam exhibit 3 dalam bentuk grafik. Panel A exhibit 4 menunjukkan peringkat pelanggan berdasarkan pendapatan dengan laba operasi yang ditunjukkan kolom kedua. Panel B exhibit 4 menunjukkan peringkat pelanggan berdasarkan laba operasi.

11

pelanggan besar. Dua dari delapan pelanggan besar (E dan G) menyebabkan kerugian operasi.

Pilihan dalam Meningkatkan Profitabilitas

Blue Ridge memiliki beberapa pilihan untuk meningkatkan profitabilitasnya

1. Mengurangi set up time: Mengurangi biaya untuk bordir dan pewarnaan dengan mengurangi set up time.

2. Mengganti cara pemesanan: Mengganti cara pemesanan dengan pelanggan untuk mengurangi biaya dan mempercepat proses.

3. Mengganti opsi pelanggan: Mengganti opsi yang tersedia untuk pelanggan (contohnya menghilangkan opsi bordir).

4. Mengenakan biaya untuk setiap tambahan: Menetapkan biaya untuk setiap opsi.

5. Konsisten dengan setiap potongan penjualan yang diberikan: Menjaga konsistensi dalam pemberian diskon dan potongan penjualan lainnya. Dalam sebuah penelitian, seorang pelanggan yang tidak menguntungkan tidak akan menerima potongan yang besar. Karena hal ini akan menyebabkan pendapatan tanpa profitabilitas.

6. Identifikasi beberapa pelanggan istimewa: Identifikasi karakteristik utama dari pelanggan istimewa dan gunakan hasilnya untuk membantu dalam penetapan strategi penjualan. 7. Memotivasi tenaga penjual: Memberikan penghargaan kepada tenaga penjual Blue Ridge

berdasarkan profitabilitas pelanggan sebagaimana yang telah dihitung berdasarkan ABC. 8. Memotivasi pelanggan secara tepat: Mengubah perilaku pelanggan Blue Ridge (contoh:

mendorong mereka untuk melakukan pemesanan dalam jumlah yang besar).

9. Mengalihkan distribusi (outsourching) ke entitaaas lain untuk beberapa pelanggan: Mengalihkan penjualan dan distribusi untuk kelompok pelanggan kecil kepada distributor independen.

Manfaat Analisis Customer Profitability Analysis (CPA)

Beberapa manfaat dari aplikasi Customer Profitability Analysis (CPA) sebagai alat lebih lanjut dari Analisis ABC, beberapa tindakan harus diambil menjadi pertimbangan oleh perusahaan:

12

dalam upaya memperkuat hubungan dengan pelanggan berukuran besar, dengan menyediakan lebih banyak diskon, layanan tambahan, layanan pengiriman yang lebih baik, dan lain-lain.

2. Memberikan diskon kepada kelompok pelanggan berukuran besar untuk mendapatkan pangsa pasar. Begitu pasar telah tersegmentasi, maka perusahaan dapat menekan biaya pelayanan pelanggan. Perusahaan akan dikenai biaya ekstra untuk pemberian diskon ini, tetapi akan lebih banyak manfaatnya jika perusahaan berhasil perusahaan dalam melakukan segmentasi pasar.

3. Bernegosiasi dengan pelanggan yang tidak menguntungkan untuk menekan tingginya biayas pelayanan pelanggan. Berdasarkan analisis di atas, perusahaan juga dapat menilai kelompok pelanggan mana yang layak untuk dipertahankan dan mana yang harus dibelokkan. Untuk kelompok pelanggan yang layak untuk dipertahankan, perusahaan akan mampu merumuskan strategi-strategi khusus untuk mendekati mereka dalam melakukan bisnis bersama.

13 Daftar Pustaka

Hansen & Mowen. 2013. Akuntansi ManajerialCetakan kedelapan. Jakarta: Salemba Empat IAI. 2016. Modul Chartered Accountant Akuntansi Manajemen Lanjutan. Jakarta Pusat: IAI. Sumber Internet: