PENGARUH RETURN ON ASSET, SALES GROWTH, FIRM SIZE DAN DEBT TO EQUITY RATIO TERHADAP PEMBAYARAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2010-2014

Akmal1,Zainudin2,Rahmah Yulianti3

1)Mahasiswa Universitas Serambi Mekkah

2,3)Dosen FE Universitas Serambi Mekkah Banda Aceh

Rahmah.yulianti@serambimekkah.ac.id

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh Return On Asset, Sales Growth, Firm Size dan Debt to Equity Ratio terhadap Pembayaran Dividen pada Perusahaan Manufaktur sub sektor Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Penelitian ini dilakukan pada 4 (empat)

perusahaan. Data yang digunakan adalah data sekunder berupa laporan keuangan yang dipublikasikan di

www.idx.co.id. Metode analisis yang digunakan adalah regresi linier berganda. Hasil penelitian ini adalah

Return On Asset, Sales Growth, Firm Size dan Debt to Equity Ratio secara bersama-sama berpengaruhterhadap

Pembayaran Dividen. Secara parsial Return On Asset berpengaruh positif terhadap Pembayaran Dividen dengan

pengaruh sebesar 1,871. Sales Growth berpengaruh negatif terhadap Pembayaran Dividen dengan pengaruh

sebesar -0,092, Firm Size berpengaruh negatif terhadap Pembayaran Dividen dengan pengaruh sebesar -11,635.

Debt to Equity Ratio berpengaruh negatif terhadap pembayaran dividen dengan pengaruh sebesar -0,159. Nilai R sebesar 0,947 (94,7 %) dan nilai R2 sebesar 0,897 (89,7 %).

Kata kunci : Return On Asset, Sales Growth, Firm Size, Debt to Equity Ratio dan Pembayaran Dividen.

PENDAHULUAN

Pesatnya pertumbuhan perusahaan go

public mengakibatkan persaingan semakin ketat

pula, sehingga menyebabkan perusahaan harus

melakukan langkah strategis dalam manajemen

keuangan mereka. Langkah-langkah strategis yang

dapat dilakukan menurut Nuringsih (2005) untuk

mengoptimalkan pengelolaan keuangan perusahaan

terdiri atas tiga keputusan utama, antara lain

keputusan finansial, keputusan investasi, dan

kebijakan dividen.

Kebijakan dividen pada perusahaan go

public sangat diperhatikan oleh para investor,

karena dapat mengundang investor untuk membeli

atau mempertahankan saham perusahaan atau

sebaliknya. Dalam pembagian dividen kas sering

mengalami masalah yang ditimbulkan akibat dari

pembagian proporsi antara laba yang harus

dibagikan kepada para pemegang saham dalam

bentuk dividen dan laba yang harus ditahan untuk

menunjang pertumbuhan perusahaan.

Kebijakan dividen perusahaan tergambar

pada dividend per share-nya yaitu besar dividen

yang diberikan kepada pemegang saham. Besar

kecilnya dividend per share yang dibagikan akan

mempengaruhi keputusan investasi para investor

(Sadalia dan Khalijah, 2011). Pembayaran dividen

dipengaruhi oleh berbagai faktor, diantaranya

Return On Asset, Sales Growth, Firm Size dan Debt

to Equity Ratio (Martati 2010, Yuniarti dan

Agustina 2011, Sadalia dan Khalijah 2011,

Ekaristi 2012, Setiawati 2012). Jika kondisi

perusahaan dikategorikan menguntungkan atau

menjanjikan keuntungan di masa mendatang maka

banyak investor yang akan menanamkan dananya

untuk membeli saham perusahaan, tentu saja

mendorong harga saham naik menjadi lebih tinggi.

Profitabilitas dapat diukur dengan Return On Asset

(ROA). Return On Asset menunjukan kemampuan

perusahaan dengan menggunakan seluruh aktiva

yang dimiliki untuk menghasilkan laba.

Selain itu faktor yang dapat

mempengaruhi pembayaran dividen adalah Sales

Growth (pertumbuhan penjualan). Pertumbuhan

untuk dapat bertahan dalam kondisi persaingan.

Pertumbuhan penjualan yang lebih tinggi

dibandingkan dengan kenaikan biaya akan

mengakibatkan kenaikan laba perusahaan. Jumlah

laba yang diperoleh secara teratur serta

kecenderungan atau trend keuntungan yang

meningkat merupakan suatu faktor yang sangat

menentukan perusahaan untuk tetap survive.

Debt to Equity Ratio mencerminkan

kemampuan perusahaan dalam memenuhi seluruh

kewajibannya, yang ditunjukkan oleh berapa

bagian modal sendiri yang digunakan untuk

membayar utang. Menurut Marietta dan Sampurno

(2013), leverage dalam bentuk Debt to Equity Ratio

mengalami kenaikan maka akan berdampak ke

dividen yang diberikan kepada investor, sehingga

leverage berpengaruh negatif dan signifikan

terhadap kebijakan dividen.

LANDASAN TEORI

1. PENGERTIAN DIVIDEN

Menurut Hanafi (2004:361), dividen

merupakan kompensasi yang diterima oleh

pemegang saham disamping capital gain. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Namun, Rusdin (2006:73) menyatakan, dividen adalah bagian keuntungan perusahaan yang dibagikan kepada pemegang saham. Sedangkan, Prihadi (2010:231) menyatakan, dividen adalah bagian laba bersih yang dibagikan kepada pemegang saham biasa.

2. KEBIJAKAN DIVIDEN

Kebijakan dividen adalah keputusan apakah

laba yang diperoleh perusahaan akan dibagikan

kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna

pembiayaan investasi di masa yang akan datang

(Sartono, 2012:281). Namun, Husnan dan

Pudjiastuti (2004:297) menyatakan, kebijakan

dividen adalah menyangkut tentang masalah

penggunaan laba yang menjadi hak para pemegang

saham.

3. Cash Dividend

Pembagian dividen sangat penting bagi

perusahaan karena dengan membagikan dividen

dapat membantu perusahaan dalam menjalankan

operasi perusahaan. Para pemegang saham

umumnya menginginkan pembagian dividen yang

relatif stabil karena akan meningkatkan

kepercayaan pemegang saham terhadap perusahaan

sehingga mengurangi ketidakpastian pemegang

saham dalam menanamkan dananya kedalam

perusahaan (Sadalia dan Khalijah, 2011).

Dividen tunai (cash dividend) adalah

bagian laba yang dibagikan kepada pemegang

saham (Sutrisno, 2012:266). Namun, Baridwan

(2004:429) menyatakan, dividen tunai adalah

dividen yang dibagikan dalam bentuk kas.

Sedangkan, Horne dan Wachowicz (2007:270)

menyatakan, dividen merupakan rasio yang

menentukan jumlah laba yang dapat ditahan dalam

perusahaan sebagai sumber pendanaan. Rasio

tersebut menunjukkan persentase laba perusahaan

yang dibayarkan kepada pemegang saham secara

tunai. Rumus untuk menghitung dividen kas yaitu :

Dividen Kas = Jumlah Lembar Saham Total Dividen Kas

Sumber : Horne

4. Return On Asset

Return On Asset (ROA) merupakan rasio

perbandingan antara laba bersih dengan total aset

(Riyanto, 2010:335). Namun, Hanafi dan Halim

(2003:84) menyatakan, ROA merupakan rasio yang

mengukur kemampuan perusahaan menghasilkan

Sedangkan, Kasmir (2012:201) menyatakan ROA

adalah adalah rasio yang menunjukan hasil (return)

atas jumlah aktiva yang digunakan dalam

perusahaan. Selain itu, Return On Asset

memberikan ukuran yang lebih baik atas

profitabilitas perusahaan karena menunjukan

efektivitas manajemen dalam menggunakan aktiva

untuk memperoleh pendapatan.

Perusahaan yang mempunyai ROA tinggi

akan menarik minat investor untuk menanamkan

modalnya dengan harapan akan mendapatkan

keuntungan yang tinggi pula. Semakin besar ROA

menunjukkan kinerja perusahaan yang semakin

baik, karena tingkat pengembalian investasi

(return) semakin besar. Oleh karena itu ROA

mempengaruhi Pembayaran Dividen Tunai. Rumus

untuk menghitung Return On Asset (ROA) yaitu :

ROA = Laba BersihTotal Aset

Sumber : Kasmir (2012:201)

5. Sales Growth

Menurut Kasmir (2008:114), rasio

pertumbuhan merupakan rasio yang

menggambarkan kemampuan perusahaan dalam

mempertahakan posisi ekonominya di tengah

pertumbuhan perekonomian dan sektor usahanya.

Namun, Indrawati dan Suhendro (2006)

menyatakan, pertumbuhan perusahaan adalah

perubahan total penjualan perusahaan. Sedangkan,

Deitiana (2011) menyatakan, pertumbuhan

perusahaan dalam manajemen keuangan diukur

berdasarkan perubahan penjualan, bahkan secara

keuangan dapat dihitung berapa pertumbuhan yang

seharusnya dengan melihat keselarasan keputusan

investasi dan pembiayaan.

Pertumbuhan perusahaan dapat diukur

dengan dua indikator. Indikator pertama yakni

pertumbuhan penjualan (Putera, 2011). Pengukuran

ini hanya dapat melihat pertumbuhan perusahaan

dari aspek pemasaran perusahaan saja. Indikator

kedua adalah pertumbuhan total asset perusahaan

(Jannati, 2012). Dalam penelitian ini penulis

memilih indikator pertama yakni Sales Growth

(Pertumbuhan Penjualan). Harahap (2010:309)

menyebutkan pertumbuhan penjualan merupakan

rasio yang menggambarkan prestasi pertumbuhan

penjualan dari tahun ke tahun. Rumus untuk

menghitung Sales Growth (SG) yaitu :

SG = Salest - Salest-1

Salest-1

Sumber : Harahap (2010:309)

6. Firm Size

Ukuran perusahaan (firm size) adalah

tingkat untuk menunjukkan perkembangan

perusahaan dalam bisnis (Rizqia, 2013). Namun,

Khasanah (2009) menyatakan, ukuran perusahaan

adalah skala besar kecilnya perusahaan yang

ditentukan dari total aktiva. Sedangkan, Sutrisno

(2001:3) menyatakan, ukuran perusahaan diwakili

oleh log natural dari total asset.

Suatu perusahaan besar yang sudah mapan

akan memiliki akses yang mudah menuju pasar

modal, sementara perusahaan yang baru dan yang

masih kecil akan mengalami banyak kesulitan

untuk memiliki akses ke pasar modal. Karena

kemudahan akses ke pasar modal cukup berarti

untuk fleksibilitas dan kemampuannya untuk

memperoleh dana yang lebih besar, sehingga

perusahaan mampu memiliki rasio pembayaran

dividen yang lebih tinggi daripada perusahaan kecil

(Damayanti dan Achyani, 2006). Rumus untuk

menghitung firm size (FS) yaitu :

FS = Ln of Total Asset

Sumber : Sutrisno (2001:3)

7. Debt to Equity Ratio

Debt to Equity Ratio (DER) masuk di

dalam rasio leverage atau solvabilitas, rasio

solvabilitas adalah rasio untuk mengetahui

kemampuan perusahaan dalam membayar

Rasio ini juga disebut dengan rasio pengungkit

(leverage) yaitu menilai batasan perusahaan dalam

meminjam uang (Darsono dan Ashari, 2010:54).

Menurut Sartono (2012:66), DER

merupakan rasio utang terhadap modal. Rasio ini

mengukur seberapa jauh perusahaan dibiayai oleh

utang, dimana semakin tinggi nilai rasio ini

menggambarkan gejala yang kurang baik agi

perusahaan. Sedangkan, Sutrisno (2012:224)

menyatakan, rasio utang dengan modal sendiri

(Debt to Equity Ratio) merupakan imbangan antara

utang yang dimiliki perusahaan dengan modal

sendiri. Rumus untuk menghitung Debt to Equity

Ratio (DER) yaitu :

DER = Total LiabilityTotal Equity

Sumber : Sartono (2012:66)

DER mencerminkan kemampuan

perusahaan dalam memenuhi seluruh

kewajibannya, yang ditunjukkan oleh berapa

bagian modal sendiri yang digunakan untuk

membayar utang. Oleh karena itu, semakin rendah

rasio DER akan semakin tinggi kemampuan

perusahaan untuk membayar semua kewajibannya.

Jika beban utang tinggi, maka kemampuan

perusahaan untuk membagi dividen akan semakin

rendah, sehingga Debt to Equity Ratio mempunyai

hubungan negatif dengan Pembayaran Dividen

(Marlina dan Danica, 2009).

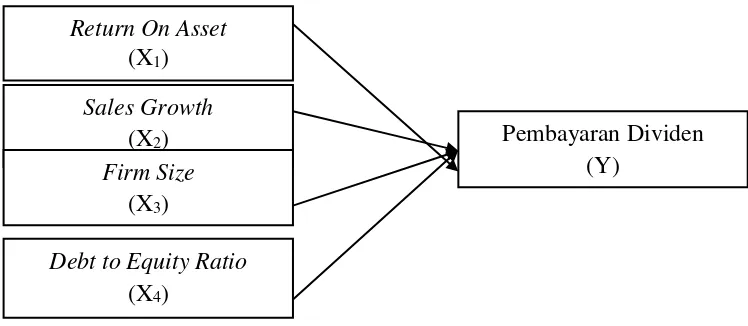

KERANGKA PEMIKIRAN

Pengaruh Return On Asset (ROA) terhadap

Pembayaran Dividen

Perusahaan yang mempunyai ROA tinggi

akan menarik minat investor untuk menanamkan

modalnya dengan harapan akan mendapatkan

keuntungan yang tinggi pula. Semakin besar ROA

menunjukkan kinerja perusahaan yang semakin

baik, karena tingkat pengembalian investasi

(return) semakin besar. Oleh karena itu ROA

mempengaruhi Pembayaran Dividen.

Pengaruh Sales Growth (SG) terhadap

Pembayaran Dividen

Pertumbuhan penjualan menunjukkan

kemampuan perusahaan untuk dapat bertahan

dalam kondisi persaingan. Pertumbuhan penjualan

yang lebih tinggi dibandingkan dengan kenaikan

biaya akan mengakibatkan kenaikan laba

perusahaan. Jumlah laba yang diperoleh secara

teratur serta kecenderungan atau trend keuntungan

yang meningkat merupakan suatu faktor yang

sangat menentukan perusahaan untuk tetap survive.

Oleh karena itu pertumbuhan penjualan

mempengaruhi Pembayaran Dividen.

Pengaruh Firm Size (FS) terhadap Pembayaran

Dividen

Suatu perusahaan besar yang sudah mapan

akan memiliki akses yang mudah menuju pasar

modal, sementara perusahaan yang baru dan yang

masih kecil akan mengalami banyak kesulitan

untuk memilki akses ke pasar modal. Karena

kemudahan akses ke pasar modal cukup berarti

untuk fleksibilitas dan kemampuannya untuk

memperoleh dana yang lebih besar, sehingga

perusahaan mampu memiliki rasio pembayaran

dividen yang lebih tinggi daripada perusahaan

kecil, sehingga Firm Size mempengaruhi

Pembayaran Dividen.

Pengaruh Debt to Equity Ratio (DER) terhadap

Pembayaran Dividen

Suatu perusahaan yang memiliki

kewajiban atau utang yang relatif tinggi akan

memiliki kewajiban untuk membayarnya sehingga

hal ini nantinya akan mempengaruhi besar kecilnya

laba yang akan dibagikan kepada para pemegang

saham dalam bentuk dividen. Sehingga DER

Berdasarkan tinjauan hasil kepustakaan

sebelumnya, maka dapat digambarkan kerangka

pemikiran penelitian ini seperti terlihat pada

Gambar 2.1.

keke

Gambar 2.1 : Kerangka Pemikiran

POPULASI DAN SAMPEL

Populasi dalam penelitian ini adalah

semua Perusahaan Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia (BEI) pada kurun

waktu 2010-2014. Teknik pengambilan sampel

dilakukan dengan metode purposive sampling

dengan tujuan untuk mendapatkan sampel yang

sesuai dengan tujuan penelitian. Metode purposive

sampling merupakan motode pengambilan sampel

yang didasarkan pada beberapa pertimbangan atau

kriteria tertentu (Sekaran, 2006:136). Kriteria

sampel yang akan diteliti adalah :

1. Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman yang

konsisten go public di Bursa Efek

Indonesia (BEI) pada kurun waktu

penelitian selama 5 (lima) tahun (periode

2010-2014).

2. Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman yang

tidak rutin mempublikasikan laporan

keuangan pada kurun waktu penelitian

selama 5 (lima) tahun (periode

2010-2014).

3. Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman yang

tidak rutin membayar dividen kas pada

kurun waktu penelitian selama 5 (lima)

tahun (periode 2010-2014).

4. Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman yang

tidak membagi dividen kas secara merata

pada kurun waktu penelitian selama 5

(lima) tahun (periode 2010-2014).

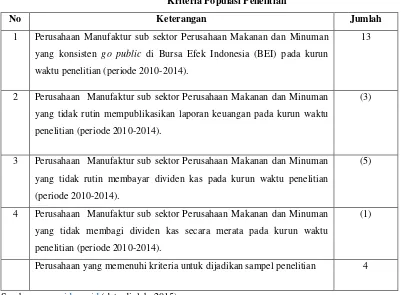

Berdasarkan kriteria tersebut, jumlah

populasi yang digunakan dalam penelitian ini

selama 5 tahun berjumlah 13 perusahaan seperti

terlihat pada Tabel 3.1.

Return On Asset

(X1)

Debt to Equity Ratio

(X4)

Pembayaran Dividen

(Y)

Sales Growth

(X2)

Firm Size

Tabel 1.1

Kriteria Populasi Penelitian

No Keterangan Jumlah

1 Perusahaan Manufaktur sub sektor Perusahaan Makanan dan Minuman

yang konsisten go public di Bursa Efek Indonesia (BEI) pada kurun

waktu penelitian (periode 2010-2014).

13

2 Perusahaan Manufaktur sub sektor Perusahaan Makanan dan Minuman

yang tidak rutin mempublikasikan laporan keuangan pada kurun waktu

penelitian (periode 2010-2014).

(3)

3 Perusahaan Manufaktur sub sektor Perusahaan Makanan dan Minuman

yang tidak rutin membayar dividen kas pada kurun waktu penelitian

(periode 2010-2014).

(5)

4 Perusahaan Manufaktur sub sektor Perusahaan Makanan dan Minuman

yang tidak membagi dividen kas secara merata pada kurun waktu

penelitian (periode 2010-2014).

(1)

Perusahaan yang memenuhi kriteria untuk dijadikan sampel penelitian 4

Sumber : www.idx.co.id (data diolah, 2015)

Berdasarkan Tabel 1.1 perusahaan yang

telah memenuhi kriteria untuk dijadikan sampel

dalam penelitian ini berjumlah 4 perusahaan. Untuk

lebih jelasnya sampel penelitian ini seperti terlihat

pada Tabel 1.2.

Tabel 1.2

Populasi dan Sampel

No Kode Nama Perusahaan

1 DLTA Delta Djakarta Tbk.

2 ICBP Indofood CBP Sukses Makmur Tbk.

3 INDF Indofood Sukses Makmur Tbk.

4 MYOR Mayora Indah Tbk.

Sumber : www.idx.co.id (data diolah, 2015)

Tabel 1.3

Defenisi dan Operasionalisasi Variabel

No Variabel Defenisi Variabel Indikator Skala

1 Return On Asset

(X1)

Rasio yang menunjukan hasil

(return) atas jumlah aktiva yang

digunakan dalam perusahaan

(Kasmir, 2012:201)

Laba Bersih Total Aset

2 Sales Growth

(X2)

Rasio yang menggambarkan

prestasi pertumbuhan penjualan

dari tahun ke tahun (Harahap,

total assets (Sutrisno, 2001:3)

Ln ofTotal Assets Rasio

4 Debt to EquityRatio

(X4)

Rasio ini mengukur seberapa jauh

perusahaan dibiayai oleh utang

(Sartono, 2012:66).

Total Liability Total Equity

Rasio

5 Pembayaran Dividen

(Y)

Rasio yang menunjukkan

persentase laba perusahaan yang

dibayarkan kepada pemegang

saham secara tunai (Horne dan

Metode analisis yang digunakan untuk

menguji hipotesis dalam penelitian ini adalah

regresi linier berganda untuk menguji pengaruh

atau hubungan antara variabel independen (Return

On Asset, Sales Growth, Firm Size, Debt to Equity

Ratio) dengan variabel dependen (Pembayaran

Dividen). Pengolahan data dilakukan dengan

menggunakan program SPSS (Statistical Product

and Service Solutions). Model persamaan dalam

penelitian ini adalah sebagai berikut :

Y = α + β1X1+ β2X2+ β3X3+ β4X4 + Є

Keterangan :

Y : Pembayaran Dividen

α : Konstanta

β : Koefisien Regresi Variabel

X1 : Return On Asset

Untuk menguji pengaruh antara variabel

independen (Return On Asset, Sales Growth, Firm

Size, Debt to Equity Ratio) dengan variabel

dependen (Pembayaran Dividen) digunakan

analisis regresi linier berganda dengan bantuan

program SPSS versi 22 dan hasilnya seperti terlihat

pada Tabel 1.4.

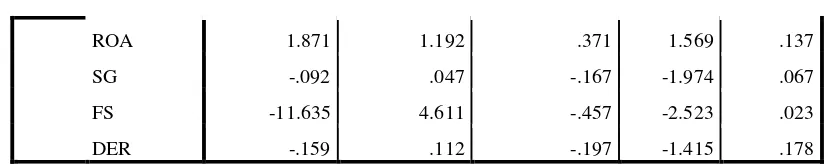

Tabel 1.4

Hasil Pengujian Regresi linier Berganda

ROA 1.871 1.192 .371 1.569 .137

SG -.092 .047 -.167 -1.974 .067

FS -11.635 4.611 -.457 -2.523 .023

DER -.159 .112 -.197 -1.415 .178

a. Dependent Variable: Dividen Sumber : output SPSS 22 (data diolah, 2016)

Berdasarkan Tabel 1.4 maka dapat diformulakan persamaan regresi linier berganda dalam penelitian ini

sebagai berikut :

Y = 362,944 + 1,871 X1 - 0,092 X2 - 11,635 X3 - 0,159 X4 + Є

KOEFISIEN KORELASI DAN

DETERMINASI

Untuk melihat hubungan dan pengaruh

antara variabel independen (Return On Asset, Sales

Growth, Firm Size, Debt to Equity Ratio) dengan

variabel dependen (Pembayaran Dividen)

berdasarkan korelasi dan determinasi dapat dilihat

pada Tabel 1.5.

Tabel 1.5

Hasil Pengujian Koefisien Korelasi dan Determinasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .947a .897 .870 15.213491596115679

a. Predictors: (Constant), DER, SG, FS, ROA Sumber : output SPSS 22 (data diolah, 2016)

PENGUJIAN HIPOTESIS

Berdasarkan hasil pengujian dan pembahasan

diatas, maka dapat dilakukan pengujian hipotesis

dalam penelitian ini sebagai berikut :

1. Uji secara bersama-sama

H1 : β1 = 1,871, β2 = -0,092, β3 = -11,635

dan β4 = -0,159, maka β1 = β2= β3

= β4 ≠ 0. Dengan demikian dapat

disimpulkan hipotesis nol (H0)

ditolak dan hipotesis alternatif (Ha)

diterima. Artinya bahwa Return On

Asset, Sales Growth, Firm Size dan

Debt to Equity Ratio secara

bersama-sama berpengaruh

terhadap Pembayaran Dividen pada

Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman

yang terdaftar di Bursa Efek

Indonesia periode 2010-2014.

2. Uji secara parsial

H2 : β1 = 1,871, maka β1 ≠ 0. Dengan

demikian dapat disimpulkan

hipotesis nol (H0) ditolak dan

Artinya bahwa Return On Asset

berpengaruh positif terhadap

Pembayaran Dividen pada

Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman

yang terdaftar di Bursa Efek

Indonesia periode 2010-2014.

H3 : β2 = -0,092, maka β2 ≠ 0. Dengan

demikian dapat disimpulkan

hipotesis nol (H0) ditolak dan

hipotesis alternatif (Ha) diterima.

Artinya bahwa Sales Growth

berpengaruh negatif terhadap

Pembayaran Dividen pada

Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman

yang terdaftar di Bursa Efek

Indonesia periode 2010-2014.

H4 : β3 = -11,635, maka β3 ≠ 0. Dengan

demikian dapat disimpulkan

hipotesis nol (H0) ditolak dan

hipotesis alternatif (Ha) diterima.

Artinya bahwa Firm Size

berpengaruh negatif terhadap

Pembayaran Dividen pada

Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman

yang terdaftar di Bursa Efek

Indonesia periode 2010-2014.

H5 : β4 = -0,159, maka β4 ≠ 0. Dengan

demikian dapat disimpulkan

hipotesis nol (H0) ditolak dan

hipotesis alternatif (Ha) diterima.

Artinya bahwa Debt to Equity Ratio

berpengaruh negatif terhadap

Pembayaran Dividen pada

Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman

yang terdaftar di Bursa Efek

Indonesia periode 2010-2014.

PEMBAHASAN

Berdasarkan hasil penelitian dan pengujian

hipotesis menunjukkan bahwa Return On Asset,

Sales growth, Firm Size dan Debt to Equity Ratio

secara bersama-sama berpengaruh terhadap

Pembayaran Dividen. Nilai konstanta sebesar

362,944. Artinya bahwa besarnya Pembayaran

Dividen adalah 362,944 jika nilai Return on Asset,

Sales growth, Firm Size dan Debt to Equity Ratio

adalah 0 (nol).

Return On Asset (ROA) berpengaruh

positif terhadap Pembayaran Dividen. Nilai

koefisien β1 sebesar 1,871, menunjukkan apabila

terjadi ROA sebesar satu-satuan maka akan

mempengaruhi Pembayaran Dividen sebesar 187,1

% atau meningkatkan Pembayaran Dividen sebesar

187,1 %.

Sales Growth (SG) berpengaruh negatif

terhadap Pembayaran Dividen. Nilai koefisien β2

sebesar -0,092, menunjukkan apabila terjadi SG

sebesar satu-satuan, maka akan mempengaruhi

Pembayaran Dividen sebesar -9,2 % atau

menurunkan Pembayaran Dividen sebesar 9,2 %.

Firm Size (FS) berpengaruh negatif

terhadap Pembayaran Dividen. Nilai koefisien β3

sebesar satu-satuan, maka akan

mempengaruhi Pembayaran Dividen sebesar

-1.163,5 % atau menurunkan Pembayaran Dividen

sebesar 1.163,5 %.

Debt to Equity Ratio (DER) berpengaruh

negatif terhadap Pembayaran Dividen. Nilai

koefisien β4 sebesar -0,159, menunjukkan apabila

terjadi DER sebesar satu-satuan, maka akan

mempengaruhi Pembayaran Dividen sebesar 15,9

% atau menurunkan Pembayaran Dividen sebesar

15,9 %.

Nilai koefisien korelasi (R) sebesar 0,947

(94,7 %) menunjukkan bahwa korelasi antara

variabel dependen (Pembayaran Dividen) dengan

variabel independen (ROA, SG, FS, DER) adalah

kuat. Nilai koefisien determinasi (R2) sebesar 0,897

dapat diartikan bahwa 89,7 % Pembayaran Dividen

dipengaruhi oleh ROA, SG, FS dan DER.

Sedangkan sisanya sebesar 10,3 % dipengaruhi

oleh variabel-variabel lain yang tidak dimasukkan

dalam penelitian ini.

ROA berpengaruh positif dan SG

berpengaruh negatif terhadap Pembayaran Dividen

sesuai dengan hasil penelitian yang dilakukan oleh

Ekaristi (2012). Tetapi, bertentangan dengan hasil

penelitian yang dilakukan oleh Sadalia dan

Khalijah (2011) dimana hasilnya ROA berpengaruh

negatif terhadap Pembayaran Dividen.

FS berpengaruh negatif terhadap

Pembayaran Dividen sesuai dengan hasil penelitian

yang dilakukan oleh Sadalia dan Khalijah (2011).

Tetapi, bertentangan dengan hasil penelitian yang

dilakukan oleh Yuniarti dan Agustina (2011) dan

Ekaristi (2012) dimana hasilnya FS berpengaruh

positif terhadap pembayaran dividen.

DER berpengaruh negatif terhadap

Pembayaran Dividen sesuai dengan hasil penelitian

yang dilakukan oleh Setiawati (2012). Tetapi,

bertentangan dengan hasil penelitian yang

dilakukan oleh Martati (2010) dan Sadalia dan

Khalijah (2011) dimana hasilnya DER berpengaruh

positif terhadap pembayaran dividen.

KESIMPULAN

Berdasarkan hasil penelitian dan

pembahasan yang telah peneliti uraikan

sebelumnya, maka dapat diambil kesimpulan

penelitian ini adalah sebagai berikut:

1. Return On Asset, Sales Growth, Firm Size

dan Debt to Equity Ratio secara

bersama-sama berpengaruh terhadap Pembayaran

Dividen pada Perusahaan Manufaktur sub

sektor Perusahaan Makanan dan Minuman

yang terdaftar di Bursa Efek Indonesia

periode 2010-2014.

2. Return On Asset berpengaruh positif

terhadap Pembayaran Dividen pada

Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia periode

2010-2014. Pengaruhnya adalah sebesar

1,871.

3. Sales Growth berpengaruh negatif

terhadap Pembayaran Dividen pada

Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia periode

20102014. Pengaruhnya adalah sebesar

-0,092.

4. Firm Size berpengaruh negatif terhadap

Pembayaran Dividen pada Perusahaan

Manufaktur sub sektor Perusahaan

Makanan dan Minuman yang terdaftar di

Bursa Efek Indonesia periode 2010-2014.

Pengaruhnya adalah sebesar -11,635.

5. Debt to Equity Ratio berpengaruh negatif

terhadap Pembayaran Dividen pada

Perusahaan Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia periode

20102014. Pengaruhnya adalah sebesar

-0,159.

6. Nilai R diperoleh sebesar 0,947

menunjukkan bahwa korelasi antara

variabel dependen dengan variabel

independen sebesar 94,7 %. Artinya

Pembayaran Dividen memiliki hubungan

yang kuat dengan Return On Asset, Sales

Growth, Firm Size, Debt to Equity Ratio

dan hubungan ini dapat diteliti kuat.

7. Nilai R2 diperoleh sebesar 0,897, artinya

kemampuan variabel independen didalam

menjelaskan variabel dependen sebesar

89,7 % dan sisanya 10,3 % dijelaskan

oleh variabel lain yang tidak dimasukkan

dalam penelitian ini.

SARAN

Berdasarkan keterbatasan yang telah

peneliti uraikan sebelumnya, maka saran penelitian

ini adalah sebagai berikut :

1. Penelitian ini dapat diperluas dengan

menambah data sampel, karena pada

penelitian ini jenis perusahaan yang

digunakan sebagai sampel hanya

Perusahaan Manufaktur sub sektor

Perusahaan Makanan dan Minuman

sehingga kurang mewakili seluruh emiten

yang ada di Bursa Efek Indonesia.

2. Bagi penelitian selanjutnya diharapkan

menambah variabel independen yang lain

seperti harga saham karena dimungkinkan

harga saham berpengaruh terhadap

Pembayaran Dividen.

DAFTAR PUSTAKA

Ary, Tatang Gumanti. 2013. Kebijakan Dividen:

Teori Empiris dan Implikasi.

Yogyakarta: UPP STIM YKPN.

Brigham, Eugene F and Houston, Joel F. 2006.

Dasar-Dasar Manajemen Keuangan.

Buku 1. Jakarta: Erlangga.

Damayanti, Susan dan Achyani, Fatchan. 2006.

Analisis Pengaruh Investasi, Likuiditas,

Profitabilitas, Pertumbuhan Perusahaan

dan Ukuran Perusahaan Terhadap

Dividend Payout Ratio. Jurnal Akuntansi

dan Keuangan. Vol. 5, No.1, Hal 51-62.

Surakarta: Universitas Muhammadiyah..

Darmadji dan Fakhruddin. 2006. Pasar Modal di

Indonesia. Edisi 2. Jakarta: Salemba

Empat.

Darsono dan Ashari. 2005. Pedoman Praktis

Memahami Laporan Keuangan.

Yogyakarta: Andi.

Deitiana, Tita. 2011. Pengaruh Rasio Keuangan,

Pertumbuhan Penjualan dan Dividen

Terhadap Harga Saham. Jurnal Bisnis dan

Akuntansi. Vol. 11, No. 1. Jakarta:

Universitas Trisakti.

Ekaristi, Maria Magdalena Amelia. 2012. Analisis

Faktor-faktor yang Mempengaruhi

Dividend Per Share pada Perusahaan

Manufaktur yang Terdaftar di BEI Periode

2007-2010. Skripsi. Surakarta: Universitas

Sebelas Maret.

Febrianti, Isa. 2014. Analisis Pengaruh Return On

Asset, Debt To Equity Ratio, Firm Size,

Current Ratio, Dan Growth Terhadap

Pembayaran Dividen pada Perusahaan

Manufaktur yang Terdaftar di BEI Tahun

2009-2012. Skripsi. Malang: Universitas

Brawijaya.

Hanafi, M. Mamduh dan Halim, Abdul. 2003.

Analisa Laporan Keuangan.

Hanafi, M. Mamduh. 2004. Manajemen

Keuangan. Yogyakarta: BPFE.

Harahap, Sofyan Syafri. 2010. Analisis Kritis atas

Laporan Keuangan. Jakarta: Rajawali

Pers.

Horne, V and Wachowicz, J. 2007.

Prinsip-Prinsip Manajemen Keuangan. Buku

Dua. Jakarta: Salemba Empat.

Husnan, Suad, dan Pudjiastuti, Enny. 2004.

Dasar-dasar Manajemen Keuangan. :

Yogyakarta: UPP AMP YKPN.

Indrawati, Titik dan Suhendro. 2006. Determinasi

Capital Structure Pada Perusahaan

manufaktur Di Bursa Efek Jakarta Periode

2000-2004. Jurnal Akuntansi dan

Keuangan Indonesia. V. 3, No. 1.

Jannati, Attina. 2012. Pengaruh Profitabilitas,

Leverage dan Growth terhadap Kebijakan

Dividen. (Sensus pada Perusahaan

Manufaktur Consumer Goods Industri

yang listing di Bursa Efek Indonesia).

Skripsi. Tasikmalaya: Universitas

Siliwangi.

Jogiyanto. 2013. Teori Portfolio dan Analisis

Investasi. Edisi Ketujuh. Yogyakarta:

BPFE.

Kasmir. 2008. Analisis Laporan Keuangan.

Jakarta: Rajawali Pers.

______. 2012. Analisis Laporan Keuangan.

Jakarta: Rajawali Pers.

Khasanah, Uswatun. 2009. Analisis Pengaruh

Investasi, Likuiditas, Profitabilitas dan

Ukuran Perusahaan terhadap Kebijakan

Dividend Payout Ratio. Skripsi.

Yogyakarta: Universitas Islam Negeri

Sunan Kalijaga.

Marietta, Unzu, Djoko, Sampurno. 2013. Analisis

Pengaruh Cash Ratio, Retun On Assets,

Growth, Firm Size, Debt to Equity Ratio

Terhadap Dividend Payout Ratio: ( Studi

pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Tahun

2008-2011). Diponegoro Journal of

Management. Vol. 2, No. 3.

Marlina, Disa dan Danica, Clara. 2009. Analisis

Pengaruh Cash Position, Debt to Equity

Ratio, dan Return On Assets terhadap

Dividend Payout Ratio. Jurnalmanajemen

bisnis, vol.2 No. 1.

Martati, Indah. 2010. Faktor Penentu Dividend Per

Share Perusahaan Manufaktur yang

Terdaftar di BEI. Jurnal Eksis, Vol. 6, No.

2. ISSN No, 0216-6437.

Norman, David J. 2009. CFDs: The Definitive

guide to Trading Contracts for

Difference. Britanian: Harriman house

Ltd.

Nuringsih, Kartika. 2005. Analisis Pengaruh

Kepemilikan Managerial, Kebijakan

Hutang, ROA dan Ukuran Perusahaan

terhadap Kebijakan Dividen: Studi

1995-1996. Jurnal Akuntansi dan Keuangan

Indonesia, Juli-Desember, Vol. 2, No. 2.

Prihadi, Toto. 2010. 7 Analisis Rasio Keuangan

Deteksi Cepat Kondisi Keuangan.

Jakarta: Ppm Manajemen.

Putera, Cendekia Septabaskara. 2011. Analisis

Faktor-faktor Yang Berpengaruh terhadap

Dividend Payout Ratio (Pada Perusahaan

Manufaktur Periode 2006-2008). Skripsi.

Semarang: Universitas Diponegoro..

Ratnawati, Tri. 2007. Pengaruh Langsung dan

Tidak Langsung Faktor Ekstern,

Kesempatan Investasi dan Pertumbuhan

Asset Terhadap Keputusan Pendanaan

pada Perusahaan Manufaktur yang

Terdaftar di BEI (Studi Pada Industri

Manufaktur Masa Sebelum dan Saat

Krisis). Jurnal Akuntansi Keuangan,

Riyadi, Selamet. 2006. Banking Assets and

Liability Management. Edisi 3. Jakarta:

Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia.

Riyanto, Bambang. 2010. Dasar-Dasar

Pembelanjaan Perusahaan. Edisi empat,

Cetakan ke sepuluh. Yogyakarta: BPFE.

Rizqia, Dwita Ayu, dkk. (2013). Effect of

Managerial Ownership, Finance

Leverage, Profitability, Firm size, and

Investment Opportunity On Dividend

Policy and Firm Value. Journal of

Finance and Accounting. Jurnal. Vol. 4.

No.11.

Rusdin. 2006. Pasar Modal. Bandung: Alfabeta.

Sadalia, Isfenti dan Khalijah. 2011. Analisis Faktor

yang mempengaruhi Dividend Per Share

pada Industri Barang Konsumsi di BEI.

Jurnal Ekonom, Vol. 14, No. 4.

Sartono, Agus. 2012. Manajemen Keuangan

Teori dan Aplikasi. Yogyakarta: BPFE.

Sekaran, Uma. 2006. Research Methods For

Business (Metode Penelitian Untuk

Bisnis). Edisi Empat, Buku 1. Jakarta:

Salemba Empat.

Setiawati. Analisis Faktor-faktor yang

Mempengaruhi Dividend Per Share pada

Perusahaan Manufaktur yang terdaftar di

BEI Periode 2006-2010. Skripsi.

Makassar: Universitas Hasanuddin

Sitanggang. 2007. Dividend payout. Edisi

Pertama. Jakarta: Erlangga.

Sudana, I.M. 2009. Manajemen Keuangan Teori

dan Praktek. Surabaya: Airlangga

University Press.

Suherli, Michell dan Harahap, Sofyan S. 2004.

Studi Empiris Terhadap Faktor Penentu

Kebijakan Jumlah Deviden. Media Riset

Akuntansi. Jurnal Auditing dan Informasi,

Vol. 4, No. 3.

Sutrisno. 2001. Manajemen Keuangan Teori

Konsep & Aplikasi. Yogyakarta:

Ekonisia.

_______. 2012. Manajemen Keuangan Teori

Konsep & Aplikasi. Yogyakarta:

Ekonisia.

Waruwu, Pebria. 2011. Analisis Faktor-Faktor

yang Mempengaruhi Kebijakan Dividen

Kas Pada Sektor Industri Barang

Konsumsi Yang Terdaftar Di BEI. Skripsi.

Medan: Universitas Sumatera Utara.

Yuniarti, Vista dan Agustina, Yeni. 2011.

Faktor-faktor yang Mempengaruhi Pembayaran

Dividen pada Perusahaan Manufaktur

yang Terdaftar di BEI. Jurnal Ilmiah

ESAI, Vol.5, No. 3. ISSN No. 1978-6034.

www.idx.co.id (Diakses Tanggal 23 November