Analisis Laporan Keuangan

dan

Manajemen Resiko Perusahaan

Analisis Laporan Keuangan

• Analisis terhadap laporan keuangan suatu

Analisis Laporan Keuangan

Analisis Vertikal /Horizontal

Analisis Rasio

1.Debt to Equity Ratio (DER)

2.Long Term DER

3.Total Utang Terhadap Total Aset

4.Rasio kelipatan bunga

1. Rasio Lancar 2. Rasio Cepat 3. Rasio Kas

1. Perputaran Piutang 2. Hari rata-rata

penagihan piutang 3. Perputaran modal kerja

4. Perputaran total Aset

1. Rasio Laba Kotor 2. Rasio Laba Bersih 3. Rasio pengembalian

modal

1. Rasio Laba Kotor 2. Rasio Laba Bersih 3. Rasio pengembalian

modal

1. Laba per lembar saham 2. Rasio imbal hasil

deviden

3. Rasio harga saham 4. Rasio pembayaran deviden

1. Laba per lembar saham 2. Rasio imbal hasil

deviden

3. Rasio harga saham 4. Rasio pembayaran deviden

Rasio Likuiditas

• Rasio likuiditas adalah rasio yang

menggambarkan kemampuan perusahaan membayar kewajiban jangka pendek (kewajiban lancar) pada saat jatuh tempo dengan menggunakan aset lancar.

• Rasio Lancar (Current Ratio)

Current ratio adalah rasio yang membandingkan antara aktiva lancar dengan hutang jangka pendek

Total Aset Lancar

Total Kewajiban Lancar X 100%

5.862.939

8,419,442 X 100%

78.89% 78.89%

1 2 3 4 5

0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000

7,000,000 Aset Lancar

2009 2010 2011 2012 2013 0

1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000

Liabilitas jangka pendek

2009 2010 2011 2012 2013

0.00%

• Rasio Cepat (Quick Ratio)

Rasio ini berguna untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek tanpa mengandalkan persediaan

Total Aset Lancar - Persediaan

Total Kewajiban Lancar X 100%

5.862.939 - 2,084,331

8,419,442 X 100%

47.95% 47.95%

2009 2010 2011 2012 2013

0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000

3,454,869

4,402,940

6,474,594

7,535,896

8,419,442

2,258,757 2,174,070 2,633,398

2,974,063

3,778,608

Liabilitas jangka pendek Aset Lancar - Persediaan

1 2 3 4 5

Rasio Cepat

• Rasio Kas (Cash Ratio)

Rasio ini berguna untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek tanpa mengandalkan persediaan

Kas

Total Kewajiban Lancar X 100%

261,202

8,419,442 X 100%

8,68%

Cash Ratio

2009 2010 2011 2012 2013

0

858,322

317,759 336,143 229,690 261,202

Rasio Leverage/Solvabilitas

• Rasio Leverage menunjukkan berapa besar

kemampuan perusahaan melunasi kewajiban jangka panjang apabila perusahaan dilikuidasi

1.Debt to Equity Ratio (DER)

2.Long Term DER

3.Total Utang Terhadap Total Aset

• Rasio Utang terhadap Modal (Debt to Equity

Ratio)

Debt to Equity Ratio adalah rasio yang membandingkan antara Kewajiban lancar dengan total ekuitas

Total Kewajiban

Total Ekuitas X 100%

9,093,518

4,254,670 X 100%

2009 2010 2011 2012 2013

Persentase DER

Axis Title 163.48%163.48%

2009 2010 2011 2012 2013

0

• Rasio Utang Jangka Panjang terhadap Modal

(Longterm Debt to Equity Ratio)

Longterm Debt to Equity Ratio adalah rasio yang membandingkan antara aktiva lancar dengan

hutang jangka pendek

Total Kewajiban Jangka Panjang

Total Ekuitas X 100%

674,076

4,254,670 X 100%

2009 2010 2011 2012 2013

4,400,000 Jumlah Ekuitas

10.34% 10.34%

2009 2010 2011 2012 2013

0

Jumlah Liabilitas Jangka Panjang

2009 2010 2011 2012 2013

0.00%

• Rasio Utang terhadap Aset(Debt to Asset Ratio)

Rasio total utang terhadap total aset adalah rasio yang menentukan tingkat pengadaan aset yang

dipertimbangkan dibiayai dengan utang

Total Kewajiban

Total Aset X 100%

9,093,518

13,348,188 X 100%

2009 2010 2011 2012 2013

Jumlah Liabilitas 0 2009 2010 2011 2012 2013

2,000,000

JUMLAH ASET

2009 2010 2011 2012 2013

0.00%

Persentase DAR

Rasio Aktivitas

• Rasio Aktivitas menggambarkan sejauh

mana perusahaan mampu menghasilkan penerimaan melalui penjualan dengan memanfaatkan sumber daya perusahaan.

1.Perputaran Piutang

2.Perputaran Persediaan

3.Perputaran Modal

Kerja

• Perputaran Piutang (Account Receivable Turn

over)

Rasio Perputaran Piutang adalah rasio yang

mengukur tingkat pengelolaan piutang. Semakin cepat perputaran piutang maka semakin baik.

Piutang Rata-rata Hari rata-rata penagihan piutang

Penjualan Kredit

Piutang atau piutang rata-rata

Piutang Awal + Piutang Akhir

2

360

• Perputaran Piutang (Account Receivable Turn

over)

Piutang Rata-rata Hari rata-rata penagihan piutang

30,757,435

2,620,850

2,253,397 + 2,988,303 2

360

11,73

2,620,850

11,73 kali

• Perputaran Persediaan (Inventory Turnover) Inventory Turnover Ratio yaitu rasio untuk

mengukur efisiensi penggunaan persediaan atau rasio untuk mengukur kemampuan dana yang

tertanam dalam persediaan untuk berputar dalam suatu periode tertentu.

Persediaan Rata-rata

Piutang Rata-rata

Harga Pokok Penjualan

Persediaan atau persediaan rata-rata

Persediaan + Persediaan Akhir

• Perputaran Persediaan (Inventory Turnover

Ratio)

• Persediaan Rata-rata

14,978,947

2.073.115

2.061.899 + 2.084.331

2

2.073.115

• Perputaran Total Aset (Total Assets Turnover)

Total Asset Turnover yaitu rasio untuk mengukur kefektifan penggunaan modal kerja dalam

mengasilkan pendapatan melalui penjualan.

Penjualan Bersih

Total Aset

30,757,435

13,348,188

2009 2010 2011 2012 2013

2.10 2.15 2.20 2.25 2.30 2.35 2.40 2.45 2.50

2.44

2009 2010 2011 2012 2013

0

Total Asset Turn Over

Rasio Profitabilitas

• Rasio Rentabilitas merupakan pengukuran

kemampuan perusahaan memperoleh laba dengan menggunakan aset atau modal perusahaan.

1.Rasio Laba

2.Rasio Pengembalian Aset

• Rasio Laba (Profit Margin Ratio)

Rasio Laba Kotor merupakan kemampuan

perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

Rasio Laba Kotor Rasio Laba

Rasio Laba Bersih

Laba Kotor

Penjualan Bersih

X 100% EAT

Penjualan Bersih

X 100%

EBIT

Penjualan Bersih

• Rasio Pengembalian Modal (Return on Equity

Ratio)

Return on equity merupakan ukuran kemampuan perusahaan dalam menghasilakan keuntungan

dengan modal sendiri yang dimiliki perusahaan.

EAT

Ekuitas Saham Biasa

X 100%

5,352,625

4,254,670

• Rasio Pengembalian Investasi (Return on

Investment Ratio)

Return on equity merupakan ukuran kemampuan perusahaan dalam menghasilkan keuntungan atas investasi.

EAT

Total Aset

X 100%

5,352,625

13,348,188

Rasio Pengukuran Pasar (

Market

Measure Ratio)

• Rasio Pengukuran Pasar Merupakan rasio

untuk mengukur kemampuan perusahaan dalam menciptakan nilai pada investor atau para pemegang saham

• Rasio Laba Per Lembar Saham (Earning Per Share

Ratio)

Earning Per Share Ratio merupakan ukuran

perbandingan laba yang dihasilkan dengan jumlah saham biasa.

EAT

Jumlah Lembar Saham Biasa

5,352,625

7.630

• Rasio Harga Saham (Price Earning Ratio)

Earning Per Share Ratio merupakan ukuran

perbandingan laba yang dihasilkan dengan jumlah saham biasa.

Harga pasar per lembar saham

Laba per Lembar Saham Biasa

10

Rp. 701.52

1,42%

• Rasio Harga Saham (Price Earning Ratio)

Earning Per Share Ratio merupakan ukuran

perbandingan laba yang dihasilkan dengan jumlah saham biasa.

Harga pasar per lembar saham

Laba per Lembar Saham Biasa

10

Rp. 701.52

1,42%

Analisis Laporan Arus Kas

Rasio Likuiditas Arus Kas

Rasio Arus Kas Operasi

Rasio Likuiditas

Arus Kas Rasio Fleksibilitas Arus Kas

Rasio Cakupan Kas Terhadap Bunga

Rasio Arus Kas Bersih Bebas Rasio Kecukupan Arus Kas Rasio Pengeluaran Modal

Rasio Arus Kas Operasi

• Rasio arus kas operasi menghitung kemampuan arus

kas oparasi dalam membayar kewajiban lancar. Rasio ini diperoleh dengan membagi arus kas operasi dengan kewajiban lancar.

Jumlah Arus Kas Operasi

Kewajiban Lancar

6,241,679

8,419,442

74,13%

Rasio Cakupan Kas Terhadap Hutang Lancar

• Rasio ini mengukur kemampuan perusahaan dalam

membayar hutang lancar berdasarkan arus kas opersi bersih. Rasio ini diperoleh dengan arus kas operasi ditambah deviden kas dibagi dengan hutang lancar

Arus Kas Operasi + Dividen

Kewajiban Lancar

6,241,679 + 4,547,480

8,419,442

128,14%

Rasio Total Hutang

• Rasio ini menunjukan jangka waktu pembayaran hutang oleh perusahaan dengan

asumsi semua arus kas operasi digunakan untuk membayar hutang. Rasio ini diperoleh dari arus kas operasi dibagi dengan total hutang. Dengan mengetahui rasio ini, kita bisa menganalisis dalam jangka waktu beberapa lama perusahaan akan mampu membayar hutang dengan menggunakan arus kas yang dihasilkan dari aktivitas operasional perusahaan.

Arus Kas Operasi

Total Kewajiban

6,241,679

9,093,518

68,63%

Rasio Pengeluaran Modal

• Rasio ini diperoleh dengan arus kas dari operasi

dibagi dengan pengeluaran modal. Rasio ini dirumuskan sebagai berikut

Arus Kas Operasi

Total Aset Tetap

6,241,679

6,874,177

90,79%

Rasio Cakupan Arus Dana

• Rasio ini digunakan untuk mengetahui kemampuan

perusahaan dalam menghasilkan Kas gumna membayar komitmen-komitmennya (bunga, pajak, dan deviden prefren). Rasio ini dirumuskan sebagai berikut:

EBIT

Pajak + Bunga + Dividen Preferen

7,158,808

1,806,183

396,35%

Rasio Kecukupan Arus Kas

• Rasio ini mengukur kemampuan perusahan dalam menyediakan kas

untuk memenuhi kewajibannya dalam jangka waktu 5 tahhun mendatang. Rasio ini diperoleh dengan (laba sebelum pajak dan pembayaran bunga – pembayaran pajak – pengeluaran modal ) dibagi rata-rata hutang yang jatuh tempo setiapp tahun selama lima tahun)

EBIT – Bunga – Pajak – Aset Tetap

Rasio Kecukupan Arus Kas

Rata-rata hutang lancar selama 5 tahun

7,158,808 – (80,379 + 1,806,183 + 6,874,177)

6,057,548

6,057,548

X 100%

6,474,594 + 3,454,869 + 4,402,940 + 8,419,442 + 7,535,896

5

Manajemen Risiko Keuangan Perusahaan

Manajemen Risiko Keuangan Perusahaan

Risiko Kredit Risiko Suku

Bunga

Risiko Likuiditas

Risiko Keuangan

Risiko Transaksi dalam Valuta Asing

Risiko Transaksi

Risiko Akuntansi

Risiko Keuangan

Risiko Transaksi dalam Valuta Asing

Untuk mengelola eksposur atas fluktuasi nilai tukar mata uang asing, Grup menjaga agar eksposur bersih

berada pada tingkat yang dapat diterima dengan membeli mata uang asing yang akan dibutuhkan

untuk

Risiko Keuangan

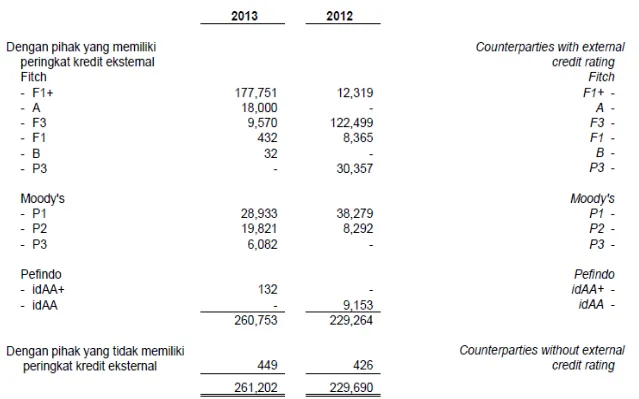

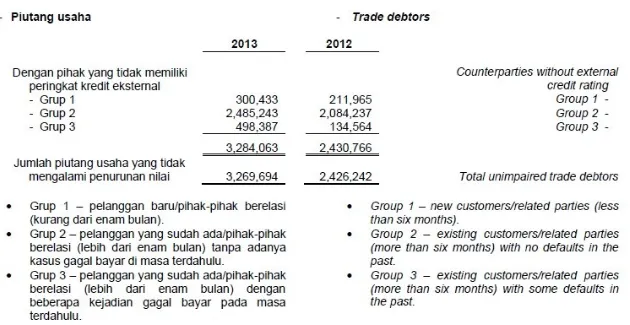

Risiko Kredit

Risiko Kredit adalah credit risk yaitu : risiko yang timbul dalam hal

debitur gagal memenuhi kewajiban untuk membayar angsuran pokok ataupun bunga sebagaimana telah disepakati dalam

perjanjian kredit; di samping risiko suku bunga, risiko kredit merupakan salah satu risiko utama dalam pelaksanaan pemberian

kredit bank dan hal ini juga akan berpengaruh terhadap

Risiko Keuangan

Risiko Kredit

Untuk mencegah kerugian yang disebabkan oleh piutang tak tertagih, sebagian pelanggan

diharuskan untuk memberikan penjaminan berupa bank garansi yang dapat dicairkan oleh Grup pada saat pelanggan dinyatakan tidak dapat melunasi utangnya. Selain itu, Grup juga memastikan bahwa penjualan hanya dilakukan kepada pelanggan dengan sejarah kredit yang baik. Grup memiliki penilaian atas pelanggan dalam hal kemampuan membayar piutang saat jatuh tempo. Penilaian setiap pelanggan

Risiko Keuangan

Risiko Suku Bunga

Risiko suku bunga adalah risiko yang dialami

akibat perubahan suku bunga yang terjadi di pasaran yang mampu memberi pengaruh pada

Risiko Keuangan

Risiko Likuiditas

Prospective Analysis Accounting

Analysis

Business Environment & Strategy Analysis

Industry

Analysis StrategyAnalysis

Financial

Cost of Capital Estimate Intrinsic Value

Analisis Prospektif

Analisis Prospektif adalah analisis yang digunakan untuk memperkirakan atau memproyeksi nilai –nilai laporan keuangan

Analisis Prospektif

Peramalan Jangka Panjang Implementasi

Analisis data masa lalu Peramalan laporan keuangan

Peramalan dan penilaian saham. Tingkat Pembalikan

Proses Proyeksi

Laporan Keuangan

Proyeksi pada tingkat Laba-Rugi

Proyeksi pada tingkat Neraca

Proyeksi pada tingkat Laba-Rugi

2009 2010 2011 2012 2013

PENJUALAN BERSIH 18,246,872 19,690,239 23,469,218 27,303,248 30,757,435

Selisih 18,246,872 1,443,367 3,778,979 3,834,030 3,454,187

Persentase 17.13% 7.91% 19.19% 16.34% 12.65%

Proyeksi Penjualan 2014

Tahun 2014

PENJUALAN BERSIH 34,648,618

HARGA POKOK PENJULAN 16,726,317

LABA BRUTO 17,924,863

Beban pemasaran dan penjualan 7,366,328 Beban umum dan administrasi 2,664,439 Penghasilan lain-lain, bersih 42,113

LABA USAHA 7,899,112

Penghasilan keuangan 5,577

Biaya keuangan 5,869

LABA SEBELUM PAJAK PENGHASILAN 7,924,910

Beban pajak penghasilan 2,004,336

LABA TAHUN BERJALAN 5,920,590 Pendapatan komprehensif lainnya

JUMLAH PENDAPATAN KOMPREHENSIF

TAHUN BERJALAN 5,920,590

Laba/jumlah pendapatan komprehensif yang dapat diatribusikan kepada:

Pemilik entitas induk 5,920,429

Kepentingan nonpengendali

5,920,590

LABA BERSIH PER SAHAM DASAR

PENJUALAN BERSIH 34,648,618

HARGA POKOK PENJULAN 16,726,317

LABA BRUTO 17,924,863

Beban pemasaran dan penjualan 7,366,328

Beban umum dan administrasi 2,664,439

Penghasilan lain-lain, bersih 42,113

LABA USAHA 7,899,112

Penghasilan keuangan 5,577

Biaya keuangan 5,869

LABA SEBELUM PAJAK PENGHASILAN 7,924,910 Beban pajak penghasilan 2,004,336

LABA TAHUN BERJALAN 5,920,590 Pendapatan komprehensif lainnya

JUMLAH PENDAPATAN KOMPREHENSIF

TAHUN BERJALAN 5,920,590

Laba/jumlah pendapatan komprehensif yang dapat diatribusikan kepada:

Pemilik entitas induk 5,920,429 Kepentingan nonpengendali

5,920,590

LABA BERSIH PER SAHAM DASAR

(dinyatakan dalam nilai penuh Rupiah per

saham) 775

ASET

Aset Lancar

Kas dan setara kas 297,037 Piutang usaha

-Pihak ketiga 3,962,886 -Pihak berelasi 458,103 Uang muka dan piutang lain-lain

-Pihak ketiga 52,342 -pihak berelasi 846,803

Persediaan 2,107,007

Pajak dibayar dimuka

-Pajak penghasilan badan 0 -Pajak lain-lain 60,179 Beban dibayar dimuka 59,217

Jumlah Aset Lancar 6,825,717

Aset Tidak Lancar

Aset tetap 7,520,405

Goodwill 0

Aset tak berwujud 431,920 Aset tidak lancar lainnya 68,106

Jumlah Aset Tidak Lancar 8,062,860

JUMLAH ASET 14,866,453

Analisis Studi Kelayakan Usaha

Studi kelayakan usaha adalah kegiatan melakukan penelitian dan penyelidikan yang mendalam tentang bisnis yang akan digeluti ditinjau dari berbagai aspek

Analisis Studi Kelayakan Usaha

Aspek-aspek Studi Kelayakan Usaha

Aspek Teknis

Aspek Yuridis

Aspek Financial

Aspek Pemasaran

Aspek Lingkungan

Analisis Studi Kelayakan Usaha

Terima K

asih Ata s