ANALISIS INVESTASI PEMBANGUNAN PABRIK ROTI

Untuk Memenuhi Tugas Mata Kuliah Analisis Investasi Industri

oleh

IING PAMUNGKAS 1409200250001

LIAN ARKANULLAH 1409200250007

PROGRAM STUDI MAGISTER TEKNIK INDUSTRI

PROGRAM PASCA SARJANA

UNIVERSITAS SYIAH KUALA

1. Pendahuluan

1.1. Latar Belakang

Produk roti merupakan salah satu produk olahan makanan yang cukup digemari oleh masyarakat. Produk roti tawar potong dan roti berbagai rasa sangat digemari oleh sebagian besar penduduk Indonesia. Roti tawar potong dan roti berbagai rasa dapat dikonsumsi oleh berbagai kalangan masyarakat karena lebih praktis dalam penyajiannya dan dapat di subtitusikan minuman manis. Sebagaian besar bahan dasar/bahan pokok pembuatan roti tawar potong dan roti berbagai rasa adalah tepung terigu.

Namun demikian, potensi pasar industri roti sangat besar dimana utilitas dari kapasitas produksi industri roti hanya terpenuhi rata-rata 50% setiap tahunnya. Peningkatan jumlah penduduk dan ekonomi masyarakat diharapkan akan mendorong kesadaran masyarakat dalam peningkatan gizi dengan menganekaragamkan jenis makanan pokoknya. Roti sebagai salah satu alternatif makanan pokok pengganti beras mempunyai potensi yang cukup luas.

Melihat potensi pasar industri roti yang ada, pembangunan sebuah pabrik roti menjadi sebuah peluang dalam pemenuhan kebutuhan roti tawar potong. Kota Banda Aceh merupakan salah satu Kota yang berpotensi dalam pembangunan pabrik roti mengingat konsumsi yang semakin lama terus meningkat. Sebelum melakukan investasi dalam pembangunan pabrik roti, diperlukan analisis kelayakan investasi untuk melihat apakah investasi tersebut layak atau tidak didirikan dengan pertimbangan apakah investasi tersebut akan memberikan keuntungan di masa yang akan datang. Kelayakan investasi pembangunan pabrik roti akan dilakukan analisis meliputi business model, economical model dan financial model.

1.2. Tujuan

2. Pembahasan

2.1. Businness Model

Produksi utama pada pabrik roti ini yaitu roti tawar potong dengan kapasitas terpasang sebesar 500 roti perhari dan roti isi seperti roti keju, roti coklat, roti coklat keju, roti meses coklat dan roti srikaya dengan kapasitas terpasang 1000 roti perhari. Sedangkan harga jual roti potong yaitu sebesar Rp. 10.000,- dan roti isi sebesar Rp. 2.000,-. Skema pendanaan modal pembangunan pabrik roti melalui modal sendiri dan kredit bank dengan pembagian masing-masing sebesar 50%. Segmen pasar prioritas yang dituju yaitu kalangan masyarakat menengah baik dalam maupun luar kota Banda Aceh berasal dari berbagai usia dengan harga yang terjangkau semua kalangan dapat menikmati roti ini.

Saluran pemasaran roti yang digunakan yaitu secara langsung kepada konsumen dan juga melalui toko ataupun agen sehingga jalur distribusi dari produsen ke konsumen tidak panjang. Kondisi ini akan mampu memberikan kelonggaran bagi perusahaan dalam menetapkan harga jual produk. Kepada toko perusahaan biasanya memberikan komisi sekitar 5-10 persen dari harga jual produk. Sedangkan kepada agen, komisi sekitar 20 persen dari harga jual produk. Pihak wiraniaga biasanya menjual produk dengan mengambil marjin sekitar 10-25 persen. Kondisi semacam itu masih tetap di pertahankan dalam rencana pengembangan ini. Salah satu kendala yang bisa timbul dari sistem jalur distribusi tersebut adalah rendahnya loyalitas para wiraniaga. Hal itu diakibatkan tidak adanya ikatan yang jelas antara produsen atau agen dengan para wiraniaga. Untuk mengatasi terjadinya hal-hal tersebut, maka perlu di buatkan perjanjian tertulis antara produsen, agen dan wiraniaga tentang hak dan kewajiban masing-masing.

2.2. Target Produksi

1 2 3 4 5 6 7 8 9 10 11 12

1 Roti Potong 5000 5500 4760 5200 5100 5400 5700 5600 5400 5500 5200 5100 63460 2 Roti Keju 2240 2225 2240 2265 2240 2275 2265 2240 2265 2275 2240 2225 26995 3 Roti Coklat 2560 2545 2560 2585 2560 2595 2585 2560 2585 2595 2560 2545 30835 4 Roti Coklat Keju 3300 3285 3300 3325 3300 3335 3325 3300 3325 3335 3300 3285 39715

5 Roti Meses Coklat 900 885 900 925 900 935 925 900 925 935 900 885 10915

6 Roti Srikaya 900 885 900 925 900 935 925 900 925 935 900 885 10915

182835

Capital expenditure yaitu pengeluaran yang menciptakan manfaat masa depan. Sebuahbelanja modal tersebut terjadi ketika bisnis menghabiskan uang baik untuk membeli aktiva tetap atau untuk menambah nilai aset yang ada dengan masa manfaat yang melampaui tahun pajak. Berikut ini estimasi biaya capex:

Tabel 2. Estimasi Biaya Capital Expenditure (Capex)

No Jenis Capex Item @Harga Jumlah Satuan Total Harga Total

Tanah 1.000.000 300 m2 300.000.000

Operating expenditure yaitu mengacu pada biaya yang dikeluarkan dalam perjalanan bisnis biasa, seperti penjualan, beban umum dan administrasi (dan tidak termasuk harga pokok penjualan atau HPP, pajak, depresiasi dan bunga). Berikut ini estimasi biaya opex untuk produksi roti potong dan roti isi:

No Item Pemakaian /

satu roti (kg) Harga/kg Biaya / 1 roti Biaya Pertahun 1 Tepung 0,25 7.200 1.800 114.228.000 2 Susu bubuk 0,01 18.000 180 11.422.800 3 Mentega 0,17 12.000 2.040 129.458.400 4 Fernipan 0,0033 60.000 198 12.565.080 5 Baker bonus 0,015 70.000 1.050 66.633.000 6 Garam 0,0042 2.000 8 533.064 7 Baking powder 0,015 16.500 248 15.706.350

5.524

350.546.694 Total

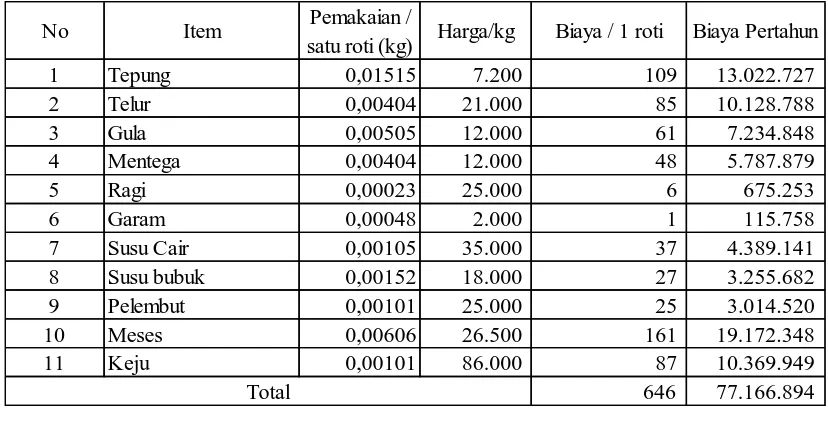

Tabel 4. Estimasi Biaya Bahan Baku Roti Isi Lainnya

No Item Pemakaian /

satu roti (kg) Harga/kg Biaya / 1 roti Biaya Pertahun 1 Tepung 0,01515 7.200 109 13.022.727 2 Telur 0,00404 21.000 85 10.128.788 3 Gula 0,00505 12.000 61 7.234.848 4 Mentega 0,00404 12.000 48 5.787.879 5 Ragi 0,00023 25.000 6 675.253 6 Garam 0,00048 2.000 1 115.758 7 Susu Cair 0,00105 35.000 37 4.389.141 8 Susu bubuk 0,00152 18.000 27 3.255.682 9 Pelembut 0,00101 25.000 25 3.014.520 10 Meses 0,00606 26.500 161 19.172.348 11 Keju 0,00101 86.000 87 10.369.949

646

77.166.894 Total

Tabel 5. Estimasi Biaya Utility

No Item Pemakaian

perbulan

Harga

persatuan Satuan Biaya/bulan Biaya/tahun 1 Listrik 1000 1.300 Kwh 1.300.000 15.600.000 2 LPG 17 150.000 Tabung 2.550.000 30.600.000 3 Air 20 2.300 m3 46.000 552.000 3.896.000 46.752.000 Total

No Posisi Jumlah

Produksi pada bulan pertama akan memerlukan biaya operasional awal. Biaya tersebut diperoleh dari jumlah produksi bulan pertama roti dikalikan kemasing-masing biaya produksi per satu buah roti, berikut perhitungannya:

Operasional awal = (Jumlah produksi roti potong bulan pertama x Biaya produksi

Biaya overhead pabrik adalah biaya produksi yang tidak langsung terhadap produk. Berikut ini biaya overhead pabrik roti antara lain depresiasi, perawatan, pajak dan angsuran bunga bank.

d. Bunga bank akan menggunakan perhitungan suku bunga efektif sebesar 15% pertahun dengan flafond kredit Rp. 378.632.550,- jangka waktu 5 tahun. Berikut rumus perhitungannya:

bulan

bunga angsuran

bulan pokok

angsuran flafond

bunga angsuran

angsuran jumlah

plafond pokok

angsuran

12

* ))) 1 (

* (

(

Berikut hasil perhitungannya:

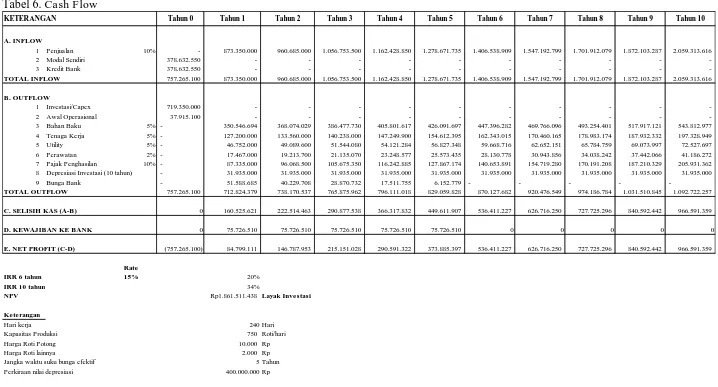

Cash flow merupakan analisis yang berhubungan dengan pendapatan atau keuntungan yang ditimbulkan karena adanya pembelanjaan atau investasi. Cash flow

Tabel 6. Cash Flow

KETERANGAN Tahun 0 Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Tahun 6 Tahun 7 Tahun 8 Tahun 9 Tahun 10

2.4. Financial Model

2.4.1. Internal Rate of Return (IRR)

Metode Internal Rate of Return menghitung tingkat bunga yang menyamakan nilai sekarang investasi dengan nilai sekarang penerimaan kas bersih di masa mendatang. Apabila tingkat bunga ini lebih besar dari tingkat bunga relevan (tingkat keuntungan yang di isyaratkan) maka investasi dikatakan menguntungkan, kalau lebih kecil dikatakan merugikan. Kriteria yang layak dari internal rate of return yaitu lebih besar dari 15%. Hasil penghitungan internal rate of return dari arus kas bersih di atas, ditemukan nilai internal rate of return sebesar 34% pada tahun ke 10. Maka 34% > 15% sehingga perhitungan dapat dinyatakan layak sesuai kriteria kelayakan bisnis. Sedangkan tahun minimal dikatakan layak sesuai kriteria berdasarkan perhitungan internal rate of return diperoleh pada tahun ke 6 yaitu sebesar 20%.

2.4.2. Net Present Value (NPV)

Net Present Value (NPV) merupakan salah satu alat ukur untuk mengetahui profitabilitas investasi yang ditanamkan. Metode net present value menghitung selisih antara modal investasi sekarang dengan nilai sekarang dari penerimaan-penerimaan kas bersih (operasional maupun Terminal Cash Flow) dimasa yang akan datang. Rumus yang digunakan untuk menghitung NPV adalah:

o t t n

t

C k C

NPV

1 (1 )

di mana: Ct = net cash flow tahun ke –t k = discount rate

Co = initial cost dari investasi yang digunakan n = periode investasi yang akan dihitung

Agar memudahkan perhitungan net present value, maka akan digunakan formula di Microsoft Excel. Berdasarkan hasil perhitungan formula Microsoft Excel, diperoleh hasil sebesar Rp. 1.861.511.438,-. Dikarenakan nilai net present value

3. Kesimpulan