ANALISIS KELAYAKAN FINANSIAL USAHA BUDIDAYA

RUMPUT LAUT KOTONI DI KABUPATEN SERAM BAGIAN BARAT

Financial Feasibility Analysis of Red Seaweed Cultivation Business

in the Seram Bagian Barat Regency

Robert Pensa Maryunus UPTD Balai Budidaya Laut Tual Dinas Kelautan dan Perikanan Provinsi Maluku Jl. Taar Baru Kota Tual, Maluku, Indonesia 97611

Email: [email protected]

ABSTRAK

Penelitian ini bertujuan untuk melakukan analisis kelayakan finansial usaha budidaya rumput laut di Kabupaten SBB. Analisis dilakukan berdasarkan harga riil untuk skala usaha rata-rata pada setiap lokasi budidaya dan pengelompokan berdasarkan kepemilikan tali bentangan. Analisis kelayakan skala usaha maju pada setiap lokasi budidaya dilakukan tersendiri berdasarkan proyeksi income statement. Hasil yang diperoleh menunjukkkan kriteria investasi berdasarkan skala usaha rata-rata adalah: ROI : 76.46%, PP : 0.69, NPV : 5,738,824, IRR : 101.09 % dan Net B/C ratio : 1.80. Berdasarkan kepemilikan tali bentangan didapatkan nilai kriteria investasi dengan kisaran masing-masing: ROI : 65.32 – 104.64%, PP : 0.33 – 0.88, NPV : 3,663,824 – 24,193,350, IRR : 86.76 – 239.15% dan Net B/C ratio : 1.67 – 3.03 dimana terlihat bahwa semakin banyak kepemilikan tali bentangan maka nilai kriteria investasi semakin baik pula. Sedangkan berdasarkan proyeksi income statement skala usaha maju diperoleh nilai rata-rata masing-masing: ROI : 60.45%, PP : 0.72, NPV : 8,169,698, IRR : 130.74 % dan Net B/C ratio : 2.06. Analisis sensitivitas untuk skenario cost overrun biaya bibit menunjukkan nilai kriteria investasi yang masih bisa ditolerir. Secara umum usaha budidaya rumput laut ditinjau berdasarkan skala usaha rata-rata, kepemilikan tali bentangan maupun proyeksi income statement skala usaha maju, usaha dinyatakan “GO PROJECT”

Kata Kunci: analisis kelayakan finansial, kriteria investasi, rumput laut kotoni, seram bagian barat

ABSTRACT

This study aims to perform financial feasibility analysis of red seaweed cultivation business in the SBB Regency. The analysis is based on the real price for the average business scale at each cultivation location and grouping based on the long line ownership. The feasibility analysis of the bankable business scale at each cultivation location is done separately based on the projected income statement. The results obtained show investment criteria based on average business scale are: ROI: 76.46%, PP: 0.69, NPV: 5,738,824, IRR: 101.09% and Net B/C ratio: 1.80. Based on long line ownership, the investment criteria are obtained with the range of ROI: 65.32 - 104.64%, PP: 0.33 - 0.88, NPV: 3,663,824 - 24,193,350, IRR: 86.76 - 239.15% and Net B / C ratio: 1.67 - 3.03 where it is seen that the more ownership of long line shows the better criterion value of investment. While based on projected income statements bankable business scale obtained the average value of each: ROI: 60.45%, PP: 0.72, NPV: 8,169,698, IRR: 130.74% and Net B/C ratio: 2.06. Sensitivity analysis for the cost overrun scenario seed cost shows the value of investment criteria that can be still tolerated. In general, seaweed cultivation business is reviewed based on the average business scale, long line ownership as well as projected income statement of bankable business scale, the business is stated "GO PROJECT"

Keywords : financial feasibility analysis, investment criteria, red seaweed, seram bagian barat

PENDAHULUAN

Rumput laut (Seaweed) merupakan salah satu komoditas perikanan yang bernilai

ekonomis penting dan memiliki akses global yang luas serta prospek bisnis yang cerah di

karaginan) yang saat ini banyak dibudidayakan, adalah jenis Eucheuma cottonii sinonim

Kappaphycus alvarezii. Karaginan sangat penting peranannya sebagai stabilizer (penstabil),

thickener (bahan pengental), pembentuk gel, pengemulsi dan lain-lain. Sifat ini banyak

dimanfaatkan dalam industri makanan, obat-obatan, kosmetik, tekstil, cat, pasta gigi dan

industri lainnya (Winarno, 1996).

Usaha budidaya rumput laut mempunyai karakteristik yang cepat menghasilkan (quick

yielding) dengan margin keuntungan yang cukup besar disamping itu memiliki kaitan usaha

backward dan forward linkage yang cukup luas, sehingga dapat memacu pembangunan

industri hulu maupun hilir. Pada usaha budidaya rumput laut pencapaian produksi dan

kapasitas usaha akan tercapai bila pelaku usaha secara ekonomi mampu mencapai titik

optimal dari kelayakan usaha tersebut. Kelayakan usaha sangat tergantung pada jalannya

subsistem-subsistem yang saling berinteraksi mulai dari kegiatan di hulu (on-farm) sampai

kegiatan dihilir (off-farm), hal ini disebabkan keberadaan subsistem dalam siklus yang berjalan

secara efektif akan mampu meningkatkan efisiensi produksi (Cocon, 2011).

Pemerintah Kabupaten Seram Bagian Barat dalam kebijakan pembangunannya telah

menempatkan komoditas rumput laut sebagai komoditas unggulan untuk dikembangkan

dengan pertimbangan luas wilayah potensial bagi pengembangan komoditas ini masih cukup

tersedia (Anonim, 2011). Usaha budidaya rumput laut didaerah ini merupakan usaha yang

tergolong agribisnis skala mikro yang pengelolaannya dilakukan oleh rumah tangga dan

beberapa dalam kelompok usaha budidaya.

Sebagai suatu unit usaha yang diharapkan mampu meningkatkan taraf perekonomian

pelaku usaha budidaya sekaligus meningkatkan perekonomian daerah dibutuhkan suatu

analisis finansial untuk menentukan layak tidaknya usaha ini dikembangkan. Penelitian ini

bertujuan untuk melakukan analisis finansial usaha budidaya rumput laut Kabupaten SBB.

Selanjutnya berdasarkan hasil analisis untuk menentukan kelayakan (pendapatan dan usaha)

akan disusun suatu rekomendasi kebijakan yang perlu diambil dalam rangka pengembangan

usaha rumput laut di wilayah tersebut.

METODOLOGI

Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan pada 2 (dua) kecamatan yang menjadi sentra budidaya

rumput laut Kabupaten Seram Bagian Barat yakni di Kecamatan Seram Barat masing-masing:

Dusun Pulau Osi, Kotania, dan Loun di Desa Eti; Wael, Airpesi dan Taman Jaya di Desa Piru

serta di Kecamatan Kairatu Barat yakni Negeri Nuruwe. Penelitian ini berlangsung dari bulan

April sampai dengan September 2011.

Jenis data yang dikumpulkan bersumber dari data primer dan data sekunder. Data

primer, yakni data yang diperoleh melalui kuisioner, wawancara dan observasi langsung dari

sumber pertama. Sedangkan data sekunder diperoleh melalui penelusuran ke lembaga terkait

yakni Bank Indonesia, Bank Komersil (Bank Maluku dan BRI) dan Badan Pusat Statistik

Provinsi Maluku. Data-data tersebut digunakan untuk menganalisa dan menghitung

permodalan, komponen dan struktur biaya, penerimaan dan keuntungan, non time value of

money dan time value of money, serta hal-lal terkait lainnya. Keseluruhan data dianalisis

secara kuantitatif dan kualitatif.

Metode Pengumpulan Data

Penelitian ini menggunakan metode survei deskriptif (the descriptive survey method).

Metode deskriptif adalah metode penelitian yang berusaha mendeskripsikan atau

menggambarkan serta melukiskan fenomena atau hubungan antara fenomena yang diteliti

secara sistematis, aktual dan akurat (Arikunto, 2002).

Pemilihan lokasi dusun/negeri dilakukan secara purposive (Sugiyono, 2009), dengan

pertimbangan lokasi tersebut eksis melakukan kegiatan budidaya pada saat pelaksanaan

penelitian. Pemilihan responden pembudidaya dilakukan berdasarkan teknik cluster random

sampling (Sugiyono, 2009) dengan pertimbangan: Pertama, sub populasi pembudidaya

tersebar pada lokasi-lokasi tertentu pada area yang luas dengan distribusi jumlah yang tidak

seimbang; Kedua, interval jumlah kepemilikan tali bentangan yang menjadi indikator luas

lahan pembudidaya berbeda-beda dan tidak terwakili pada semua sub populasi. Klaster

(cluster) yang terbentuk adalah lokasi budidaya dan interval kepemilikian tali bentangan yakni:

10 – 19 bal, 20 – 29 bal, 30 – 29 bal, 40 – 49 bal, 50 – 59 bal, 60 – 69 bal dan 70 – 79 bal. Jumlah pembudidaya yang eksis berdasarkan informasi dari masing-masing kepala

dusun setempat berjumlah total 322 pembudidaya. Jumlah sampelpembudidaya (unit usaha)

ditetapkan kurang lebih 15 % dari populasi total (Arikunto, 2002), dengan mempertimbangkan

jumlah dari populasi pembudidaya yang eksis pada masing-masing lokasi penelitian. Jumlah

unit usaha yang diambil sebagai sampel pada masing-masing lokasi penelitian sebanyak 53

unit usaha masing-masing: Pulau Osi 10 unit usaha, Loun 5 unit usaha, Kotania 10 unit usaha,

Wael 15 unit usaha, Taman Jaya 5 unit usaha, Airpesi 5 unit usaha dan Nuruwe Nuruwe 3

unit usaha.

Metode Analisis Data

Analisis finansial dilakukan dua tahap sebagai berikut: Pertama, analisis berdasarkan

skala usaha rata-rata ditinjau berdasarkan lokasi budidaya dan jumlah kepemilikian tali

bentangan, dengan mengacu data produksi dan biaya-biaya riil yang timbul serta harga jual

rumput laut tahun 2010. Tujuannya untuk melihat kelayakan usaha berdasarkan lokasi,

Pada perhitungan ini panjang 1 bal tali bentangan diasumsikan 100 meter. Kedua, analisis

berdasarkan skala usaha maju (bankable) dari masing-masing lokasi budidaya didasarkan

pada data cross section, produksi dan harga jual, masing-masing sebanyak 1 kali pada periode

awal Musim Barat dan Musim Timur Tahun 2011, dari hasil kuisioner, wawancara dan

pengukuran di lapangan, dengan asumsi tingkat teknologi dan penggunaan faktor-faktor

produksi dalam jangka pendek adalah tetap (cateris paribus). Kriteria pemilihan unit usaha

yang dianggap maju adalah pembudidaya yang melakukan budidaya secara kontinyu

sepanjang musim dan memiliki produksi yang tinggi berdasarkan informasi lisan dari

pembudidaya setempat. Tujuannya untuk melihat proyeksi income statement pada

masing-masing unit usaha yang dianggap maju.

Untuk mengetahui kondisi aspek finansial unit usaha dilakukan beberapa perhitungan

finansial sebagai berikut :

1. Total Biaya

Perhitungan penggunaan total biaya (total cost) (Kadariah dkk., 1999), secara sistematis

dirumuskan sebagai berikut:

TC = TVC + TFC

dimana :

TC = Total biaya/ Total cost (Rp)

TVC = Total biaya variabel/ Total variable cost (Rp)

TFC = Total biaya tetap/ Total fixed cost (Rp)

Perhitungan biaya penyusutan investasi pada total biaya tetap menggunakan metode garis

lurus (straight line balance method) (Kadariah, dkk., 1999).

2. Penerimaan

Perhitungan total penerimaan (total revenue) (Kadariah dkk., 1999) secara sistematis

dirumuskan sebagai berikut :

TR = Py . Y

dimana :

TR = Total penerimaan/ Total revenue (Rp)

Py = Harga produk/ Product price (Rp)

Y = Jumlah produksi/ Production volume (Kg)

3. Keuntungan

Perhitungan keuntungan menggunakan keuntungan absolut (

π

), dengan rumus

π

= TR – TCdimana :

π

= Keuntungan absolut/ Absolute return (Rp) TR = Total pendapatan/ Total income (Rp)TC = Total biaya/ Total cost (Rp)

Untuk mengetahui total profit berada di atas atau dibawah inflation rate (%) pada tahun yang

bersangkutan dihitung tingkat keuntungan (profit rate, dalam %) (Soekartawi, 2002),

berdasarkan rumus :

�

TC

dimana :

π

= Total keuntungan/ Total Profit (Rp) TC = Total biaya/ Total Cost (Rp)4. Non Time Value of Money (Non Discount Factor)

a. Break Even Point (BEP)

Analisis BEP digunakan untuk menetapkan pada tingkat volume produksi dan harga

berapa suatu usaha pada kondisi tidak untung tetapi juga tidak rugi. BEP yang

dianalisis adalah BEP produksi dan harga. Secara sistematis BEP (Rahardi dkk.,

2005), dirumuskan sebagai berikut.

• BEP atas dasar produksi : BEP (kg) =

• BEP atas dasar harga :

BEP (Rp) =

b. Return on Invesment (ROI)

ROI digunakan untuk menghitung berapa tingkat keuntungan dari setiap modal yang

diinvestasikan. Semakin tinggi ROI maka semakin baik investasi yang dilakukan.

Secara sistematis ROI (Soekartawi, 2002), dirumuskan sebagai berikut :

Pendapatan Bersih (Net Income)

Modal (Total Asset) x 100 % Profit Rate =

ROI = x 100 %

Total Biaya (Total cost)

Total Produksi (Total production)

Total Biaya (Total cost)

dengan kriteria kelayakan usaha :

ROI > suku bunga bank, usaha dinyatakan layak/ business is feasible

ROI < suku bunga bank, usaha dinyatakan tidak layak/ business is not feasible

c. Payback Period (PP)

PP digunakan untuk menghitung waktu berapa lama pengembalian investasi. Secara

sistematis PP (Kadariah dkk., 1999), dirumuskan sebagai berikut :

PP =

Kalau periode payback ini lebih pendek dari yang diisyaratkan maka proyek dikatakan

menguntungkan, dan bila lebih lama, proyek ditolak. Pada penelitian ini umur proyek

usaha budidaya rumput laut ditetapkan/diasumsikan 1 tahun. dengan kriteria

kelayakan usaha :

PP < 1 tahun usaha dinyatakan menguntungkan/ business is benefit

PP > 1 tahun usaha dinyatakan tidak menguntungkan/ business is not benefit

5. Time Value of Money (Discount Factor)

a. Net Present Value (NPV)

Net Present Value (NPV) adalah selisih antara present value dari benefit dan present

value dari biaya yang dirumuskan secara matematik (Kadariah dkk., 1999), sebagai

berikut :

dimana :

NPV = Nilai saat ini/ Net present value

Bt = Keuntungan pada tahun t/ Annual benefit

Ct = Biaya pada tahun t/ Annual cost

n = Umur ekonomis suatu proyek/ Project life

i = Tingkat suku bunga yang berlaku/ Discount rate

dengan kriteria kelayakan usaha :

NPV > 0, berarti usaha tersebut layak/ business is feasible

NPV < 0, berarti usaha tersebut tidak layak/ business is not feasible

NPV = 0, berarti usaha tersebut dalam keadaan BEP dimana TR = TC dalam bentuk

present value/ business in break even point where TR = TC in present value

b. Internal Rate of Return (IRR)

x 1 Tahun (Year)

t n

t

i

C t

Bt

NP V

)

1

(

1

Investasi (Investation)

Internal Rate of Return (IRR) adalah tingkat diskonto dimana present value dari biaya

total sama dengan present value dari penerimaan total. Secara matematis (Kadariah

dkk., 1999) dapat dirumuskan sebagai berikut :

IRR = i’+ x (i” –i’)

dimana :

i’ = nilai discount rate tertinggi yang memberi NPV positif (NPV’)/ the interest rate that produces NPV positive (NPV’)

i” = nilai discount rate terendah yang memberi NPV negatif (NPV”), sehingga diperoleh NPV sebesar nol/ the interest rate that produces NPV is zero (NPV”)’

NPV’ = nilai NPV pada discount rate pertama/ NPV when the discount rate i’ NPV” = nilai NPV pada discount rate kedua/ NPV when the discount rate i” dengan kriteria kelayakan usaha:

IRR > suku bunga (i’), usaha dianggap layak/ business is feasible

IRR < suku bunga (i’), usaha dianggap tidak layak/ business is not feasible

IRR = 0, usaha berada dalam kondisi BEP/ business is break even point

c. Net Benefit Cost Ratio

Net B/C merupakan nilai perbandingan antara jumlah present value yang positif

dengan jumlah present value yang negatif. Secara sistematis Net B/C ratio (Kadariah

dkk., 1999) dirumuskan sebagai berikut :

dimana :

Bt = Keuntungan sehubungan dengan adanya investasi tahun t/ Annual benefit

Ct = Biaya sehubungan adanya investasi investasi pada tahun t/ Annual cost

t = Umur ekonomis dari usaha/ Project life

i = Tingkat suku bunga/ Discount rate

dengan kriteria kelayakan usaha :

Jika Net B/C > 1 maka usaha dianggap layak/ business is feasible

Jika Net B/C < 1 maka usaha dianggap tidak layak/ business is not feasible

Jika Net B/C = 1 maka usaha berada dalam kondisi BEP/ business in break even point.

Perhitungan cash flow pada kriteria time value of money menggunakan metode direct

cash flow (Kadariah dkk., 1999). Nilai discount factor (DF) ditetapkan sebesar 12 %

yang merupakan nilai tengah (mean) dari skim suku bunga kredit yang biasa diakses

oleh pembudidaya. Sedangkan biaya perawatan ditetapkan sebesar 5 % dari total

investasi (Parenrengi dkk., 2011).

6. Sensitivitas

Analisis sensitivitas dilakukan dengan menskenariokan terjadinya kejadian diluar

perhitungan (Kadariah dkk., 1999). Pada penelitian ini diuji komponen input produksi yakni

bibit, dengan skenario terjadi kenaikan harga (cost overrun) bibit sebesar 33,33 %, dengan

pertimbangan bibit merupakan komponen biaya variabel yang nilai nominalnya paling besar.

Skenario disusun berdasarkan data historis variasi harga bibit rumput laut berdasarkan hasil

wawancara dengan pembudidaya.

HASIL DAN PEMBAHASAN

Kondisi Umum Wilayah dan Usaha

Kabupaten Seram Bagian Barat atau biasa disingkat Kabupaten SBB sebagian besar

terletak di Pulau Seram, terletak antara 2o55’ – 3o30’ Lintang Selatan dan 127o29’ – 128o45’

Bujur Timur dengan luas seluruhnya 84.181 km2 yang terdiri dari laut seluas 79.005 km2 (93,83

%) dan daratan 5.176 km2 (6,15 %) (BPS Prov. Maluku, 2011).

Iklim di Kabupaten SBB adalah iklim laut tropis dan iklim musim karena letaknya dekat

daerah garis khatulistiwa dan dikelilingi oleh lautan luas. Iklim di wilayah ini sangat dipengaruhi

oleh lautan dan berlangsung bersamaan dengan iklim musim, yaitu musim Barat atau Utara

dan musim Timur atau Tenggara. Ada 4 musim yang berpengaruh terhadap perairan SBB

yakni musim Barat (Desember – Pebruari), musim Pancaroba 1 (Maret – Mei), musim Timur (Juni – Agustus), dan musim Pancaroba 2 (September – Nopember). Setiap musim memiliki

karakteristik cuaca yang berbeda-beda yang ditunjukkan dengan suhu udara, pola angin,

curah hujan, dan faktor cuaca lainnya (Diskanlut Prov. Maluku & Lemlit Unpatti 2005). Adapun

luas potensi lahan budidaya rumput laut diperkirakan mencapai 7690 Ha (Bappeda Kab. SBB,

2011).

Metode budidaya rumput laut yang dikembangkan oleh pembudidaya di Kabupaten SBB

adalah metode rawai atau long line. Sarana berupa komponen material yang digunakan dalam

usaha budidaya terdiri dari: tali jangkar (PE ø 8, 10 atau 12 mm), tali utama (PE ø 6, 8 atau 10

mm), tali bentangan (PE ø 4 atau 5 mm), jangkar (cor beton, tiang tancap atau karang mati),

pelampung utama (styroafoam ø 25 cm) dan pelampung bantu (botol bekas air mineral).

Sedangkan sarana penunjang terdiri dari: sampan (kayu), terpal (plastik), waring (nilon),

para-para jemur (kayu atau bambu) dan beberapa pembudidaya memiliki mesin tempel perahu

motor (2,5 PK) yang oleh penduduk lokal biasa disebut ketinting. Bibit yang digunakan dalam

secara vegetatif dan hanya beberapa yang mendapatkan bibit dengan cara membeli dari

pembudidaya lainnya.

Permodalan

Berdasarkan hasil wawancara dengan pembudidaya pada lokasi-lokasi penelitian maka

sumber permodalan usaha budidaya secara umum dibagi atas 3 yakni: modal sendiri (self

financing), modal pinjaman dari bank dan modal berupa paket bantuan sarana budidaya dari

instansi pemerintah. Perbankan yang menyiapkan fasilitas kredit yaitu Bank Maluku melalui

skim kredit PUNDI dengan nominal Rp 10 – 15 juta dengan suku bunga 10 – 14 % dan BRI

melalui skim kredit KUPEDES dengan nominal Rp 5 – 10 juta dengan suku bunga 10 – 14 %. Realisasi fasilitas kredit bagi pembudidaya rumput laut di Kabupaten SBB lebih banyak

didominasi oleh Bank Maluku dan hanya beberapa pembudidaya yang memanfaatkan kredit

dari BRI. Berdasarkan hasil wawancara yang dilakukan dengan Pemimpin Cabang Bank

Maluku Piru diketahui bahwa dari total plafond per Juni 2011 yang dikucurkan untuk

pembudidaya rumput laut 34,78 % diantaranya masuk kedalam kategori kredit macet atau

NPL (non performing loan). Hal ini menunjukkan bahwa dari sisi perbankan ada sekitar

sepertiga diantara debitur yang memiliki karakter yang kurang baik. Berdasarkan hal tersebut

dapat dikatakan bahwa dukungan sektor perbankan khususnya bagi upaya pengembangan

budidaya rumput laut di Kabupaten SBB sudah memadai, persoalannya adalah kembali

kepada karakter atau mental debitur.

Kesulitan utama dalam hal permodalan adalah modal investasi bagi pembudidaya yang

baru mau memulai usahanya adalah kesulitan modal awal. Hal ini mendorong pemerintah baik

Pemerintah Provinsi maupun Pemerintah Kabupaten setiap tahunnya menganggarkan

bantuan paket budidaya di Kabupaten SBB. Pada usaha budidaya yang sudah berjalan sekitar

1 tahun biasanya tidak ada lagi kesulitan modal untuk sekedar bertahan sesuai dengan skala

usaha awal, namun beberapa pembudidaya sulit untuk meningkatkan skala usahanya karena

adanya pemahaman yang keliru pada sebagian pembudidaya yang menganggap bahwa untuk

pengembangan usaha budidaya yang mereka miliki, menjadi kewajiban pemerintah untuk

selalu menyiapkan sarana produksi yang diperlukan.

Komponen dan Struktur Biaya

Secara garis besar dikenal dua macam modal dalam perhitungan kelayakan usaha

yakni: modal investasi dan modal kerja (Ibrahim, 2009). Modal investasi terdiri dari biaya

investasi dan modal kerja terdiri yang terdiri dari biaya tetap (fixed cost) dan biaya variabel

(variable cost). Biaya merupakan salah satu unsur terpenting dalam proses produksi, sebab

apabila suatu unit usaha mampu mengendalikan biaya-biaya yang terjadi maka akan tercipta

Komponen dan struktur biaya diperoleh dari hasil kuisioner ditambah dengan

perhitungan nilai nominal bibit berdasarkan jumlah bibit yang digunakan oleh pembudidaya

serta perhitungan nilai sisa (salvage value) komponen biaya investasi. Rekapitulasi komponen

dan struktur biaya yang terbentuk disajikan pada Tabel 1.

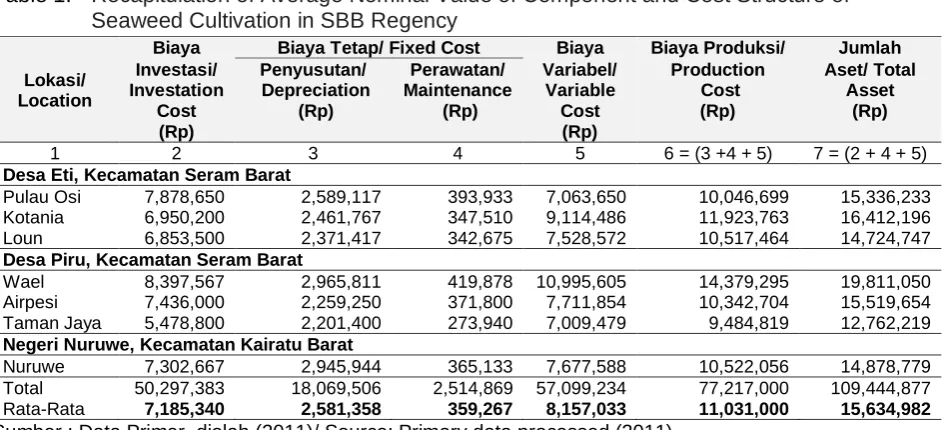

Tabel 1. Rekapitulasi Nilai Nominal Rata-Rata Komponen dan Struktur Biaya Usaha Budidaya Rumput Laut di Kabupaten SBB.

Table 1. Recapitulation of Average Nominal Value of Component and Cost Structure of Seaweed Cultivation in SBB Regency

Sumber : Data Primer, diolah (2011)/ Source: Primary data processed (2011)

Berdasarkan Tabel 1 struktur biaya yang terjadi pada usaha budidaya rumput laut di

Kabupaten SBB secara garis besar terdiri atas tiga yakni: a) Biaya Investasi, b) Biaya Tetap

dan c) Biaya Variabel, yang masing-masing dijelaskan sebagai berikut :

a)

Biaya Investasi :Biaya investasi dibutuhkan untuk memulai usaha budidaya rumput laut. Biaya ini

dibutuhkan untuk pengadaan sarana seperti tali PE, sampan, pelampung, jangkar, waring,

para-para, terpal dan lain-lain. Menurut Rahardi dkk., (2005) biaya investasi adalah biaya yang

dikeluarkan untuk pengadaan barang-barang modal pada tahun ke – 0 dengan harapan memperoleh manfaat atau benefit pada tahun-tahun berikutnya. Hasil tabulasi menunjukkan

rentang kisaran nilai yang tidak terlalu berbeda jauh dikarenakan pada semua lokasi metode

budidaya yang diterapkan sama yakni metode long line. Nilai nominal rata-rata biaya investasi

pada setiap lokasi bervariasi, dari yang terkecil Dusun Taman Jaya sebesar Rp 5.478.800,-,

hal ini disebabkan karena pada lokasi ini sarana budidaya yang dipergunakan oleh responden

pembudidaya relatif sederhana dibandingkan lokasi lainnya, seperti tidak adanya ketinting

yang harga investasinya cukup mahal. Sedangkan nilai terbesar dijumpai pada Dusun Wael

sebesar Rp 8.397.567,-. Nilai investasi yang lebih besar pada lokasi ini terkait sarana yang

digunakan pembudidaya pada lokasi ini relatif lebih bervariasi disamping kuantitas jenis

sarana yang lebih banyak.

Pulau Osi 7,878,650 2,589,117 393,933 7,063,650 10,046,699 15,336,233 Kotania 6,950,200 2,461,767 347,510 9,114,486 11,923,763 16,412,196 Loun 6,853,500 2,371,417 342,675 7,528,572 10,517,464 14,724,747

Desa Piru, Kecamatan Seram Barat

Wael 8,397,567 2,965,811 419,878 10,995,605 14,379,295 19,811,050 Airpesi 7,436,000 2,259,250 371,800 7,711,854 10,342,704 15,519,654 Taman Jaya 5,478,800 2,201,400 273,940 7,009,479 9,484,819 12,762,219

Negeri Nuruwe, Kecamatan Kairatu Barat

Berdasarkan hasil tabulasi data, komponen biaya tetap yang teridentifikasi pada usaha

budidaya rumput laut di Kabupaten SBB yakni biaya penyusutan dan biaya perawatan. Kedua

jenis komponen biaya tersebut memiliki keterkaitan erat dengan biaya produksi. Komponen

biaya investasi yang teridentifikasi mempunyai nilai sisa adalah ketinting dan perahu.

Sedangkan biaya perawatan dalam usaha budidaya rumput laut meliputi antara lain: biaya

penggantian tali, pelampung, perbaikan mesin dan sebagainya.

Besarnya nilai tetap pada usaha budidaya rumput laut di Kabupaten SBB tidak

menunjukkan adanya variasi yang menyolok diantara lokasi-lokasi budidaya yang ada.

Adapun nilai rata-rata penyusutan dan biaya perawatan terendah yakni masing-masing Rp

2.201.400,- dan Rp 273.940,- di Dusun Taman Jaya dan tertinggi masing-masing Rp

2.965.811,- dan Rp 419.878,- di Dusun Wael. Tidak terjadinya perbedaan yang menyolok

terhadap biaya tetap pada lokasi-lokasi budidaya terkait dengan nilai dan jenis komponen

biaya investasi yang juga tidak berbeda jauh.

c)

Biaya VariabelPada usaha budidaya rumput laut sebagaimana halnya di Kabupaten SBB, biaya

variabel meliputi antara lain: biaya pengadaan dan pengangkutan bibit, karung, tali rafia, upah

tenaga kerja lepas, BBM, oli dan lain-lain. Berdasarkan hasil tabulasi nilai biaya variabel

terendah didapatkan di Dusun Taman Jaya sebesar Rp 7.009.479,- dan tertinggi di Dusun

Wael sebesar Rp 10.965.605.-. Tingginya nilai biaya variabel di Dusun Wael terkait dengan

aktifitas dan produktivitas yang tinggi di lokasi tersebut.

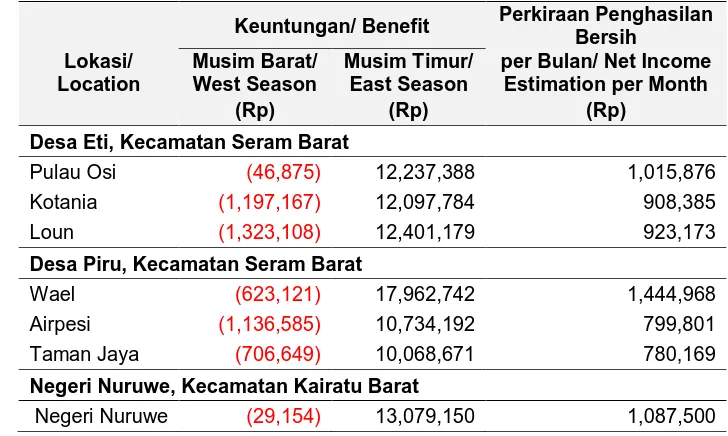

Penerimaan dan Keuntungan

Penerimaan dan keuntungan terkait langsung dengan jumlah produksi dan harga jual

rumput laut kering dari pembudidaya. Pada perhitungan penerimaan dan keuntungan

diasumsikan umur proyek 1 tahun sehingga penerimaan murni berasal dari hasil penjualan

rumput laut kering, tidak ada yang berasal dari nilai sisa (salvage value) aktiva. Perbandingan

antara penerimaan dan keuntungan rata-rata per musim serta perkiraan penghasilan per bulan

pada setiap lokasi disajikan pada Tabel 2 yang dihitung berdasarkan produksi dan harga jual

dari pembudidaya pada Tahun 2010. Sedangkan penerimaan dan keuntungan rata-rata Tahun

2010 pada setiap lokasi ditampilkan pada Gambar 1.

Perbedaan volume produksi dan harga antara Musim Barat dan Musim Timur secara

langsung berpengaruh terhadap penerimaan ataupun keuntungan yang diperoleh

pembudidaya. Tabel 2 menunjukkan bahwa secara umum semua lokasi pada Musim Barat

menderita kerugian (angka warna merah). Hal ini selain disebabkan oleh produktivitas yang

rendah, juga disebabkan oleh harga jual yang rendah pada musim tersebut.

Kondisi sebaliknya terjadi pada Musim Timur dimana skala produksi meningkat dan

harga jual yang relatif lebih baik mendatangkan keuntungan yang signifikan bagi pembudidaya

dengan kondisi usaha yang menderita kerugian pada Musim Barat adalah rata-rata secara

umum, tidak ada perbedaan penerimaan dan keuntungan yang signifikan antara lokasi yang

hanya berproduksi pada Musim Timur (3 periode produksi) dengan lokasi yang berproduksi

baik pada Musim Timur maupun Musim Barat ( lebih dari 3 periode produksi).

Terjadinya perbedaan penerimaan dan keuntungan yang terjadi antara Musim Barat dan

Timur disebabkan pada Musim Barat sering terjadi serangan penyakit ice-ice yang memaksa

pembudidaya memanen rumput lautnya sbelum berumur 45 hari. Selain itu pada periode

tersebut bobot rumput laut berkurang ditambah harga pembelian pedagang yang rendah.

Fakta-fakta ini mendorong pembudidaya dalam operasional budidayanya memilih

menghindari resiko (risk aversion), dengan hanya memasang sekitar setengah dari jumlah tali

bentangan yang dimilikinya.

Pada Gambar 1 terlihat bahwa secara rata-rata per lokasi penerimaan pembudidaya

rumput laut pada tahun 2010 berkisar antara Rp 18.792.301,- sampai dengan Rp 31.887.025,-

dengan rata-rata Rp 23.023.405,-. Sedangkan keuntungan berkisar antara Rp 9.362.022,-

sampai dengan Rp 17.330.621,- dengan rata-rata Rp 11.931.207,-. Hal ini bila dikaitkan

dengan pendapatan bulanan dan Upah Minimum Provinsi (UMP) Maluku tahun 2010 sebesar

Rp 840.000,- per bulan (Gajimu com, 2011) menunjukkan bahwa secara rata-rata pendapatan

pembudidaya per bulan pada lokasi: Pulau Osi, Kotania, Loun, Wael dan Nuruwe, berada

sedikit diatas UMP Maluku. Lokasi Airpesi dan Taman Jaya menunjukkan secara rata-rata

pendapatan pembudidaya masih dibawah UMP Maluku.

Meskipun demikian patut juga diakui bahwa dengan eksisnya kegiatan budidaya rumput

laut di Kabupaten SBB, beberapa pembudidaya yang menekuni usaha budidaya rumput laut

secara serius dan memiliki tali bentangan dalam jumlah yang cukup besar sebagian besar

telah berhasil memperbaiki taraf perekonomian keluarga mereka.

Tabel 2. Perbandingan Penerimaan vs Keuntungan dan Perkiraan Penghasilan Rata-Rata Pembudidaya per Bulan.

Table 2. Comparison of Revenue vs Profit and Estimated Average Income of Aquaculturists per Month.

Keuntungan/ Benefit Perkiraan Penghasilan Bersih

Lokasi/ Location

Musim Barat/ West Season

Musim Timur/ East Season

per Bulan/ Net Income Estimation per Month

(Rp) (Rp) (Rp)

Desa Eti, Kecamatan Seram Barat

Pulau Osi (46,875) 12,237,388 1,015,876

Kotania (1,197,167) 12,097,784 908,385

Loun (1,323,108) 12,401,179 923,173

Desa Piru, Kecamatan Seram Barat

Wael (623,121) 17,962,742 1,444,968

Airpesi (1,136,585) 10,734,192 799,801

Taman Jaya (706,649) 10,068,671 780,169

Negeri Nuruwe, Kecamatan Kairatu Barat

Sumber : Data Primer, diolah (2011)/ Source: Primary data processed (2011)

Hal ini bisa dibuktikan dengan adanya pergeseran kualitas hunian dari rumah papan ke rumah

batu, berhasil menyekolahkan putra-putrinya sampai jenjang perguruan tinggi bahkan

beberapa orang yang telah berhasil menunaikan ibadah haji dari hasil usaha rumput laut.

Sumber: Data Primer, diolah (2011)/ Source: Primary data processed (2011)

Gambar 1. Perbandingan Penerimaan vs Keuntungan Rata-Rata Pembudidaya dirinci per Lokasi.

Figure 1. Comparison of Revenue vs Average Benefit Average of Aquaculturists are detailed per Location.

Berdasarkan wawancara dengan responden pembudidaya diketahui bahwa dari semua

responden yang ada tidak ada satupun yang melakukan pembukuan terhadap biaya-biaya

yang dikeluarkan maupun penerimaan yang diperoleh. Hal ini menunjukkan bahwa

pembudidaya belum memperhatikan aspek menajemen usaha khususnya manajemen

keuangan, padahal hal tersebut sangat penting dilakukan untuk mengontrol sekaligus

membuat perencanaan usaha sehingga bisa berhasil dengan baik. Pada lokasi budidaya di

Wael dan Nuruwe dimana Bank Indonesia pernah melakukan pelatihan pembukuan

sederhana pada awal tahun 2011 juga tidak ditemui pembudidaya yang mempraktekkan

pembukuan usaha.

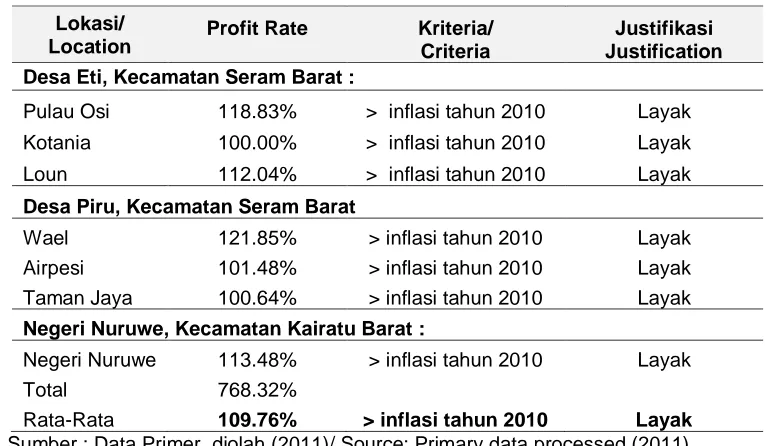

Profit Rate

Profit rate berhubungan dengan sejauh mana efektifitas penggunaan biaya operasional

(biaya tetap dan biaya variabel) dalam menghasilkan keuntungan. Menurut Prihadi (2010),

posisi inflasi dalam penilaian investasi perlu dievaluasi karena inflasi mempengaruhi tingkat

Total (5,062,659) 88,581,106 6,959,871

Rata-Rata (723,237) 12,654,444 994,267

Pulau Osi Kotania Loun Wael Airpesi Taman Jaya Nuruwe

Penerimaan 22,433,500 22,963,645 21,252,859 31,887,025 19,866,311 18,792,301 23,980,472 Keuntungan 12,190,513 10,900,617 11,078,070 17,339,621 9,597,607 9,362,022 13,062,273

5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 35,000,000

biaya dan harga jual produk terutama di negara-negara berkembang karena sifat

perekonomiannya yang tidak stabil.

Nilai profit rate rata-rata selama tahun 2010 pada masing-masing lokasi budidaya tersaji

pada Tabel 3.

Tabel 3. Profit Rate Rata-Rata Usaha Budidaya Rumput Laut Dirinci per Lokasi Table 3. Average Profit Rate of Seaweed Cultivation are Detailed per Location

Sumber : Data Primer, diolah (2011)/ Source: Primary data processed (2011)

Berdasarkan Tabel 3 terlihat bahwa nilai rata-rata profit rate berkisar antara 100,00 % -

121,85 % dengan rata-rata 109,76 %, berada jauh diatas nilai inflasi tahun 2010 berdasarkan

laporan Bank Indonesia (2011), dari yang terendah di Bulan Januari sebesar 3,72 % dan

tertinggi di Bulan Desember sebesar 6,96 %. Hal ini tidak terlepas dari kondisi makro

perekonomian Indonesia yang cenderung stabil sepanjang tahun 2010. Tingginya nilai profit

rate pada semua lokasi juga dipengaruhi oleh kenyataan bahwa hingga saat ini sebagian

besar pembudidaya dalam menjalankan usahanya masih menggunakan modal sendiri (self

financing).

Nilai inflasi tahun 2010 yang berkisar antara 3,72 – 6,96 % menunjukkan nilai inflasi yang

tergolong kedalam skala moderat. Menurut Senduk (2000) berdasarkan tingkat keparahannya

ada tiga tipe inflasi yakni: (1) inflasi moderat, yaitu apabila laju inflasi hanya berada di bawah

dua digit per tahun (di bawah 10 persen), (2) inflasi ganas, yaitu apabila laju inflasi berada

pada dua digit per tahun (10 persen sampai dengan 99 persen) dan (3) inflasi hiper, yaitu

apabila laju inflasi berada pada tiga digit per tahun (100 persen atau lebih).

Break Even Point (BEP)

Break even point atau titik impas adalah suatu titik keadaan dimana jumlah pengeluaran

(total cost) dan jumlah penerimaan (total revenue) sama besar. Pada umumnya, setelah break

even point (BEP) tercapai, maka penerimaan selanjutnya merupakan keuntungan, artinya Lokasi/

Location Profit Rate Kriteria/ Criteria Justification Justifikasi Desa Eti, Kecamatan Seram Barat :

Pulau Osi 118.83% > inflasi tahun 2010 Layak Kotania 100.00% > inflasi tahun 2010 Layak Loun 112.04% > inflasi tahun 2010 Layak Desa Piru, Kecamatan Seram Barat

Wael 121.85% > inflasi tahun 2010 Layak Airpesi 101.48% > inflasi tahun 2010 Layak Taman Jaya 100.64% > inflasi tahun 2010 Layak Negeri Nuruwe, Kecamatan Kairatu Barat :

Negeri Nuruwe 113.48% > inflasi tahun 2010 Layak

Total 768.32%

pendapatan akan lebih besar dari biaya. Titik impas dicapai apabila keadaan usaha telah

menghasilkan pendapatan yang dapat menutup semua pengeluaran.

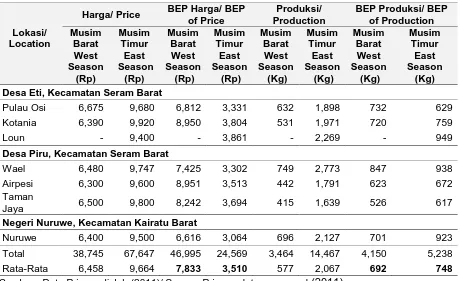

BEP terdiri dari 2 yakni BEP harga dan BEP produksi. Menurut Bank Indonesia (2008),

BEP bukan merupakan ukuran kelayakan usaha. Indikator ini hanya sebagai pedoman bagi

pengusaha untuk melihat batas penjualan minimum dan harga minimum yang harus dicapai

supaya memperoleh keuntungan. Analisis BEP usaha budidaya rumput laut di Kabupaten SBB

tidak terlepas dari kondisi harga dan volume produksi yang ada. Hubungan antara harga

rata-rata dan BEP harga serta produksi rata-rata-rata-rata dan BEP produksi pada setiap musim disajikan

pada Tabel 4.

Tabel 4. Harga Rata-Rata dan BEP Harga serta Produksi Rata-Rata dan BEP Produksi Setiap Musim Dirinci per Lokasi.

Table 4. Average Price and BEP of Price and Average Production and BEP of Production Each Season are Detailed per Location

Harga/ Price BEP Harga/ BEP

Sumber : Data Primer, diolah (2011)/ Source: Primary data processed (2011)

Berdasarkan Tabel 4 diatas diperoleh harga rata-rata pada Musim Barat sebesar Rp

6.458,- lebih rendah dari BEP harga Musim Barat sebesar Rp 7.833,- dan rata-rata produksi

Musim Barat sebesar 577 kg lebih rendah dari BEP Produksi sebesar 692 kg. Berdasarkan

harga Musim Barat dan BEP produksi Musim Barat terlihat bahwa meskipun penerimaan

rata-rata pada Musim Barat mencapai rata-rata-rata-rata Rp. 3.706.890 lebih tinggi dari biaya tetap yang

dikeluarkan yakni rata-rata Rp. 1.453.583,- namun karena rata-rata harga yang terbentuk

hanya mencapai Rp. 6.458,- berada dibawah BEP harga rata-rata yakni Rp. 7.833,- maka

secara umum usaha berada dalam kondisi rugi. Demikian pula dengan produksi rata-rata yang

mengindikasikan bahwa baik dari segi harga maupun produksi secara umum, usaha budidaya

rumput laut di Kabupaten SBB pada Musim Barat mengalami kerugian.

Kondisi sebaliknya terjadi pada Musim Timur dimana harga rata-rata yang terbentuk

sebesar Rp 9.664,- lebih tinggi dari BEP harga sebesar Rp 3.510,- dan rata-rata produksi

mencapai 2.067 kg lebih tinggi dari BEP produksi rata-rata sebesar 748 kg (Tabel 4).

Penerimaan rata-rata pada Musim Timur mencapai rata-rata Rp. 19.846.071,- jauh lebih tinggi

dari biaya tetap yang dikeluarkan yakni rata-rata Rp. 1.453.583,-. Harga rata-rata yang

mencapai Rp. 9.664,- berada jauh diatas BEP harga rata-rata yakni Rp. 3.510,-. Demikian pula

dengan produksi rata-rata yang dicapai yakni 2.067 kg berada diatas BEP produksi rata-rata

sebesar 748 kg. Hal ini mengindikasikan bahwa baik dari segi harga maupun produksi, usaha

budidaya rumput laut di Kabupaten SBB pada Musim Timur sangat menguntungkan sekaligus

mampu menutupi kerugian yang timbul pada Musim Barat.

Kriteria Investasi

Kriteria investasi digunakan untuk mengukur manfaat yang diperoleh dari biaya yang

dikeluarkan pada suatu proyek. Hasil perhitungan kriteria investasi merupakan indikator dari

modal yang diinvestasikan, yaitu perbandingan antara total benefit yang diterima dengan total

biaya yang dikeluarkan.

Analisis kriteria investasi skala usaha rata-rata ditinjau berdasarkan lokasi dan jumlah

kepemilikian tali bentangan, hasil perhitungannya disajikan pada Tabel 5 dan 6. Analisis

kriteria investasi skala usaha maju berdasarkan proyeksi income statement skala usaha maju

dari masing-masing lokasi budidaya didasarkan atas produksi dan harga jual masing-masing

1 kali pada periode awal Musim Barat dan Musim Timur tahun 2011. Kriteria investasi

berdasarkan proyeksi income statement skala usaha maju pada setiap lokasi disajikan pada

Tabel 7.

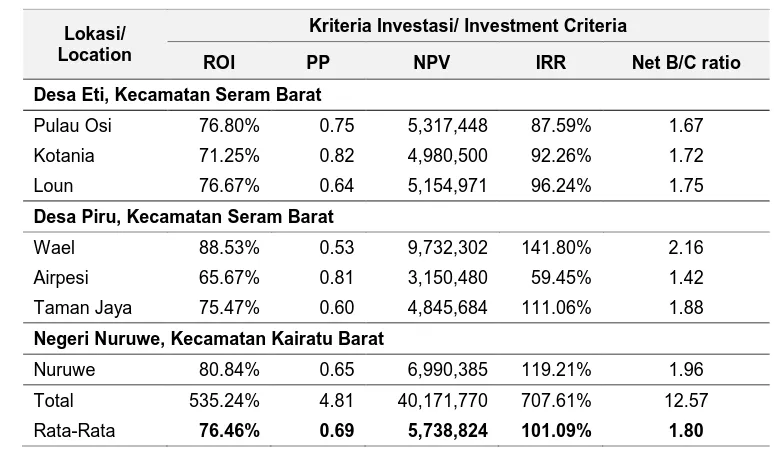

Tabel 5. Nilai Rata-Rata Kriteria Investasi Dirinci Per Lokasi

Table 5. Average Value of Investment Criteria are Detailed per Location

Lokasi/ Location

Kriteria Investasi/ Investment Criteria

ROI PP NPV IRR Net B/C ratio Desa Eti, Kecamatan Seram Barat

Pulau Osi 76.80% 0.75 5,317,448 87.59% 1.67

Kotania 71.25% 0.82 4,980,500 92.26% 1.72

Loun 76.67% 0.64 5,154,971 96.24% 1.75

Desa Piru, Kecamatan Seram Barat

Wael 88.53% 0.53 9,732,302 141.80% 2.16

Airpesi 65.67% 0.81 3,150,480 59.45% 1.42

Taman Jaya 75.47% 0.60 4,845,684 111.06% 1.88

Negeri Nuruwe, Kecamatan Kairatu Barat

Nuruwe 80.84% 0.65 6,990,385 119.21% 1.96

Total 535.24% 4.81 40,171,770 707.61% 12.57

Sumber : Data Primer, diolah (2011)/ Source: Primary Data Processed (2011)

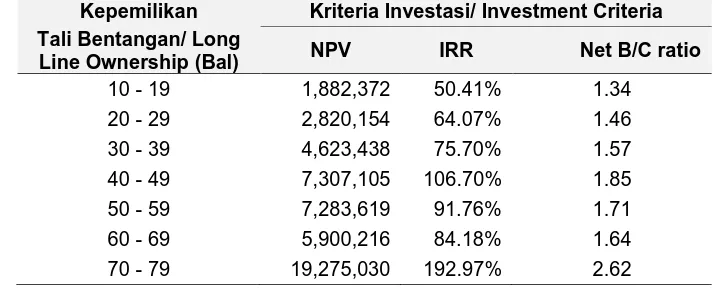

Tabel 6. Nilai Rata-Rata Kriteria Investasi Berdasarkan Jumlah Kepemilikan Tali Bentangan Table 6. Average Value of Investment Criteria based on Amount of Long Line Ownership

Sumber : Data Primer, diolah (2011)/ Source: Primary Data Processed (2011)

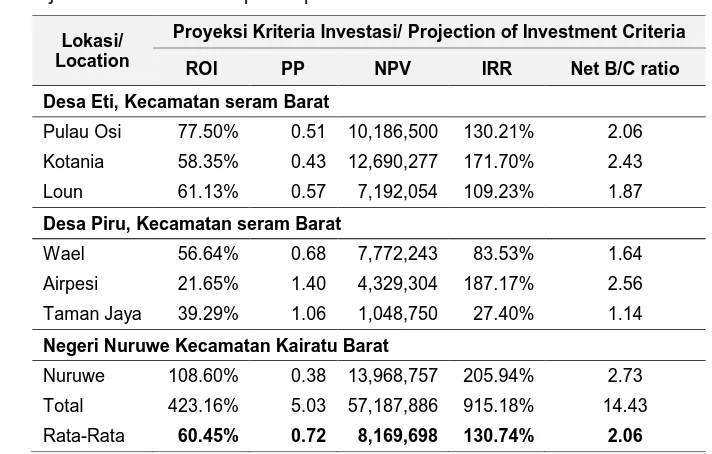

Tabel 7. Nilai Kriteria Investasi Skala Usaha Maju Berdasarkan Proyeksi Income Statement Dirinci Per Pembudidaya dan Per Lokasi

Table 7. Value Investment Criteria of Bankable Business Based on Income Statement Projection are Detailed per Aquaculturist and Per Location

Sumber : Data Primer, diolah (2011)/ Source: Primary Data Processed (2011)

Berdasarkan Tabel 5, 6 dan 7 pembahasan dan jastifikasi kelayakan usaha budidaya

rumput di Kabupaten SBB adalah sebagai berikut:

a) ROI (Return on Investment)

Hasil perhitungan secara rata-rata Tahun 2010 menunjukkan bahwa untuk skala usaha

rata-rata ditinjau berdasarkan lokasi dan jumlah kepemilikian tali bentangan menghasilkan nilai

masing-masing: 76, 46 % ( > 12 %) dan kisaran 65,32 – 104,64 % ( > 12 %). Hasil ini menunjukkan bahwa jika dianalogikan setiap investasi sebesar Rp. 100,00 ditinjau

berdasarkan lokasi dan jumlah kepemilikan tali bentangan masing-masing akan menghasilkan Kepemilikan Kriteria Investasi/ Investment Criteria

Tali Bentangan/ Long Line Ownership (Bal)

ROI PP NPV IRR Net B/C ratio

10 - 19 93.53% 0.88 3,663,635 86.76% 1.67 20 - 29 79.74% 0.68 4,246,710 90.41% 1.70 30 - 39 80.42% 0.65 6,671,698 102.54% 1.81 40 - 49 83.62% 0.54 9,354,406 133.24% 2.08 50 - 59 102.50% 0.43 14,595,631 171.84% 2.43 60 - 69 65.32% 0.55 10,054,435 135.00% 2.10 70 - 79 104.64% 0.33 24,193,350 239.15% 3.03

Lokasi/ Location

Proyeksi Kriteria Investasi/ Projection of Investment Criteria ROI PP NPV IRR Net B/C ratio Desa Eti, Kecamatan seram Barat

Pulau Osi 77.50% 0.51 10,186,500 130.21% 2.06

Kotania 58.35% 0.43 12,690,277 171.70% 2.43

Loun 61.13% 0.57 7,192,054 109.23% 1.87

Desa Piru, Kecamatan seram Barat

Wael 56.64% 0.68 7,772,243 83.53% 1.64

Airpesi 21.65% 1.40 4,329,304 187.17% 2.56

Taman Jaya 39.29% 1.06 1,048,750 27.40% 1.14

Negeri Nuruwe Kecamatan Kairatu Barat

Nuruwe 108.60% 0.38 13,968,757 205.94% 2.73

Total 423.16% 5.03 57,187,886 915.18% 14.43

keuntungan rata-rata Rp 76,46,- dan Rp 65,32 - Rp 104,64,-. Sedangkan proyeksi Tahun 2011,

hasil perhitungan rata-rata untuk skala usaha maju menunjukkan nilai 60, 45 % (> 12 %) yang

jika dianalogikan berarti bahwa setiap investasi sebesar Rp 100,00 akan menghasilkan

keuntungan rata-rata Rp 60,45,-.

b) PP (Payback Period)

Hasil perhitungan secara rata-rata Tahun 2010 menunjukkan bahwa untuk skala usaha

rata-rata ditinjau berdasarkan lokasi dan jumlah kepemilikian tali bentangan menghasilkan nilai

masing-masing: 0,69 (< 1 tahun) dan kisaran 0,33 – 0,88 (< 1 tahun). Hasil ini menunjukkan

bahwa modal investasi budidaya rumput laut di Kabupaten SBB berdasarkan lokasi rata-rata

akan kembali dalam jangka waktu 0,69 tahun atau 8 bulan 8 hari dan berdasarkan jumlah

kepemilikan tali bentangan akan kembali dalam waktu 0,33 – 0,88 tahun atau 3 bulan 10 hari – 10 bulan 6 hari. Sedangkan proyeksi Tahun 2011, hasil perhitungan berdasarkan proyeksi income statement rata-rata untuk skala usaha maju menunjukkan nilai 0,72 (< 1 tahun) yang

berarti modal investasi akan dikembalikan dalam waktu 0,72 tahun atau 8 bulan 19 hari.

c) NPV (Net Present Value)

Hasil perhitungan secara rata-rata Tahun 2010 menunjukkan bahwa untuk skala usaha

rata-rata ditinjau berdasarkan lokasi dan jumlah kepemilikian tali bentangan menghasilkan nilai

masing-masing: 5,738,824 (> 0) dan kisaran 3,663,635 - 24,193,350 (> 0). Sedangkan

berdasarkan proyeksi Tahun 2011, hasil perhitungan rata-rata untuk skala usaha maju

menunjukkan nilai 8,169,698 (> 0). Ketiga nilai hasil perhitungan tersebut menunjukkan bahwa

ditinjau dari lokasi, jumlah kepemilikan tali bentangan dan proyeksi pada skala usaha maju

menunjukkan usaha layak untuk dijalankan.

d) IRR (Internal Rate of Return)

Hasil perhitungan secara rata-rata Tahun 2010 menunjukkan bahwa untuk skala usaha

rata-rata ditinjau berdasarkan lokasi dan jumlah kepemilikian tali bentangan menghasilkan nilai

masing-masing: 101,09 % (> 12%) dan kisaran 86,76 – 239,15 % (> 12%). Sedangkan proyeksi Tahun 2011, hasil perhitungan rata-rata untuk skala usaha maju menunjukkan nilai

130,74% (> 12%). Ketiga nilai hasil perhitungan tersebut menunjukkan bahwa ditinjau dari

lokasi, jumlah kepemilikan tali bentangan dan proyeksi pada skala usaha maju menunjukkan

usaha layak untuk dijalankan.

e) Net B/C ratio (Net Benefit and Cost ratio)

Hasil perhitungan secara rata-rata Tahun 2010 menunjukkan bahwa untuk skala usaha

rata-rata ditinjau berdasarkan lokasi dan jumlah kepemilikian tali bentangan menghasilkan nilai masing-masing: 1,80 (> 1) dan kisaran 1,67 – 3,03 (> 1). Sedangkan proyeksi Tahun 2011, hasil perhitungan rata-rata untuk skala usaha maju menunjukkan nilai 2,06 (> 1). Ketiga nilai

hasil perhitungan tersebut menunjukkan bahwa ditinjau dari lokasi, jumlah kepemilikan tali

Nilai rata-rata secara umum yang memberikan nilai kriteria investasi yang terbaik

berdasarkan lokasi adalah Wael (Tabel 5), sedangkan bila ditinjau berdasarkan kepemilikan

tali bentangan (Tabel 6) terjadi kecenderungan bahwa semakin banyak tali bentangan yang

dimiliki pembudidaya maka nilai kriteria investasinya semakin baik. Berdasarkan nilai kriteria

investasi pada Tabel 5, 6 dan 7 dapat dikatakan bahwa usaha budidaya rumput laut di

Kabupaten SBB ditinjau dari lokasi, jumlah kepemilikan tali bentangan dan proyeksi pada skala

usaha maju dianggap “GO PROJECT”.

Sensitivitas

Analisis diskenariokan dengan terjadinya kenaikan harga (cost overrun) sebesar 33,33%

yakni dari Rp 3.000,- menjadi Rp 4.000,- berdasarkan temuan fakta di lapangan terutama pada

waktu-waktu tertertu dimana pembudidaya sulit mendapatkan bibit. Hasil analisis sensitivitas

skenario cost overrun biaya bibit terhadap kriteria investasi ditinjau berdasarkan jumlah

kepemilikan tali bentangan tersaji pada Tabel 8.

Tabel 8. Sensitivitas Skenario Cost Overrun Biaya Bibit Terhadap Kriteria Investasi Berdasarkan Jumlah Kepemilikan Tali Bentangan

Table 8. Sensitivity Scenario of Cost Overrun Seed Cost to Investment Criteria based on Long Line Ownership

Sumber : Data Primer, diolah (2011)/ Source: Primary Data Processed (2011)

Berdasarkan Tabel 8 terlihat kecenderungan bahwa berdasarkan uji sensitivitas semakin

banyak jumlah kepemilikan tali bentangan yang dimiliki pembudidaya kriteria investasinya

cenderung semakin membaik atau dengan kata lain tingkat kerentanan terhadap kemungkinan

terjadinya kegagalan usaha dari kacamata finansial akan semakin baik seiring dengan

pertambahan investasi tali bentangan. Khususnya pada pembudidaya dengan kepemilikan tali

antara 10 – 19 bal perlu lebih selektif dalam pemilihan komponen biaya investasi guna

memaksimalkan keuntungan (profit maximization).

KESIMPULAN DAN IMPLIKASI KEBIJAKAN

Kesimpulan

Kepemilikan Kriteria Investasi/ Investment Criteria Tali Bentangan/ Long

Line Ownership (Bal) NPV IRR Net B/C ratio

10 - 19 1,882,372 50.41% 1.34

20 - 29 2,820,154 64.07% 1.46

30 - 39 4,623,438 75.70% 1.57

40 - 49 7,307,105 106.70% 1.85

50 - 59 7,283,619 91.76% 1.71

60 - 69 5,900,216 84.18% 1.64

Sumber permodalan usaha budidaya rumput laut di Kabupaten SBB secara umum dibagi

atas 3 yakni: modal sendiri (self financing), modal pinjaman dari bank dan modal berupa paket

bantuan sarana budidaya dari instansi pemerintah. Nilai kriteria investasi yang terbaik

berdasarkan lokasi adalah Dusun Wael. Sedangkan bila ditinjau berdasarkan kepemilikan tali

bentangan terjadi kecenderungan bahwa semakin banyak tali bentangan yang dimiliki

pembudidaya maka nilai kriteria investasinya semakin baik. Berdasarkan nilai kriteria investasi

pada dapat dikatakan bahwa usaha budidaya rumput laut di Kabupaten SBB ditinjau dari

lokasi, jumlah kepemilikan tali bentangan dan proyeksi pada skala usaha maju dianggap “GO

PROJECT”.

Implikasi Kebijakan

Target pembudidaya yang akan diberi paket bantuan dari instansi pemerintah harus

lebih selektif dimana pemberian bantuan yang tidak menambah biaya operasional secara

signifikan misalnya tali bentangan harus diprioritaskan pada pembudidaya dengan

kepemilikan tali bentangan yang relatif masih kurang (10 – 39 bal). Sedangkan untuk pembudidaya yang sudah memiliki tal bentangan yang cukup diarahkan untuk pemberian

bantuan sarana penunjang seperti ketinting (motor tempel) untuk mempermudah pengontrolan

usaha budidaya.

UCAPAN TERIMA KASIH

Ucapan terima kasih dan penghargaan disampaikan kepada Bapak Kepala Bidang

Budidaya beserta Staf Dinas Kelautan dan Perikanan Kabupaten Seram Bagian Barat yang

telah banyak membantu di lapangan serta menyiapkan data-data terkait.

DAFTAR PUSTAKA

Arikunto, S. 2002. Prosedur Penelitian: Suatu Pendekatan Praktek. Penerbit Rineka Cipta. Jakarta

Bank Indonesia. 2008. Budidaya Rumput Laut (Tali Letak Dasar). Direktorat Kredit, BPR dan UMKM. Bank Indonesia. Jakarta

Bank Indonesia. 2011. Data Inflasi.

http://www.bi.go.id/web/id/Moneter/Inflasi/Data+Inflasi/?display=print. (diakses 5 Oktober 2011)

Bappeda Kabupaten SBB. 2011. Selayang Pandang Kabupaten Seram Bagian Barat Tahun 2010. Badan Perencanaan Pembangunan Daerah Kabupaten Seram Bagian Barat. Piru

BPS Provinsi Maluku. 2010. Seram Bagian Barat dalam Angka 2009. Biro Pusat Statistik Provinsi Maluku. Ambon

Dinas Perikanan dan Kelautan & Lemlit UNPATTI. 2005. Rencana Tata Ruang Laut Pesisir dan Pulau Pulau Kecil Wilayah Kabupaten Seram Bagian Barat. Naskah Akademik. Dinas Perikanan dan Kelautan Provinsi Maluku bekerjsama dengan Lembaga Penelitian UNPATTI. Ambon

Gajimu.com. 2011. Upah Minimum Propinsi. http://www.gajimu.com/main/gaji/Gaji-Minimum/ump/2010. (diakses 7 Oktober 2011)

Ibrahim, Y. 2009. Studi Kelayakan Bisnis. Penerbit Rineka Cipta. Jakarta

Kadariah., L. Karlina, dan C. Gray. 1999. Pengantar Evaluasi Proyek. Edisi Revisi. Fakultas Ekonomi Universitas Indonesia. Jakarta

Parenrengi, A., Rachmansyah dan E. Suryati. 2011. Budidaya Rumput Laut Penghasil Karaginan (Karaginofit). Badan Penelitian dan Pengembangan Kelautan dan Perikanan. Jakarta

Prihadi, T. 2010. Analisis Investasi. Penerbit PPM. Jakarta

Rahardi, F., Nazaruddin dan R. Kristiawati. 2005. Agribisnis Perikanan. PT Penebar Swadaya. Jakarta

Senduk, S. 2000. Emas Sebagai Penangkal Inflasi.

http://perencanakeuangan.com/files/Emas.html. (diakses 5 Oktober 2011)

Soekartawi. 2002. Agribisnis: Teori dan Aplikasinya. PT Raja Grafindo Persada. Jakarta

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. CV Alfabeta. Bandung