RESIKO LIKUIDITAS pada BANK

PERKREDITAN RAKYAT

Putri, Elisa Sofyanno

Universitas Trilogi

1.Latar Belakang

Pergeseran kebijakan ekonomi nasional yang mengikuti perkembangan ekonomi

global telah membuat pemerintah untuk membenahi kegiatan−kegiatan ekonominya. Salah satu kegiatan ekonomi yang dibenahi tersebut adalah kegiatan perbankan karena perbankan merupakan kegiatan yang penting dalam menunjang kegiatan pembangunan nasional. Intrumen hukum yang dibenahi adalah dikeluarkannya Undang undang No 7 Tahun 1992 tentang Perbankan. Dalam Undang unndang ini mulai diakomodasi perbankan islam dengan nama perbankan bagi hasil, yang

kemudian direspon oleh Umat Islam yang diwakili oleh Majelis Ulama Indonesia dan Organisasi kemasyarakatan dengan membentuk Bank Muamalat Indonesia (BMI).

Berdasarkan hasil penelitian Bank Indonesia masih terdapat masyarakat yang enggan berhubungan dengan bank sebagai akibat dari diterapkannya sistem bunga

yang diyakini sebagai riba yang diharamkan. Kondisi ini sangat berbeda dengan perbankan yang beroperasi sesuai dengan prinsip

Syari’ah, hal ini disebabkan karena bank syari`ah tidak dibebani membayar bunga

2.Tujuan Penulisan

Bertujuan untuk menganalisis pengaruh risiko likuiditas pada BPR terhadap stabilitas bank serta menganalisis adanya hubungan co-movement antara risiko likuiditas dan kredit pada bank perkreditan rakyat di Indonesia. Dengan menggunakan data kuartal dan teknik estimasi fixed effect model Generalized Moments Method (GMM), penelitian ini menemukan bahwa risiko likuiditas memiliki pengaruh negatif terhadap tingkat stabilitas bank.

3. Pembahasan

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pengertian lain adalah kemampuan seseorang atau perusahaan untuk memenuhi kewajiban atau utang yang segera harus dibayar dengan harta lancarnya.

Bank Perkreditan Rakyat (BPR) adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan bentuk lainnya yang disamakan dengan itu

Bentuk hukum Bank Perkreditan Rakyat dapat berupa salah satu dari:

1. Perusahaan Daerah (PD)

2. Koperasi

3. Perseroan Terbatas (PT)

4. Bentuk lain yang ditetapkan dengan peraturan pemerintah

Keberadaan BPR di Indonesia terasa semakin penting sejalan dengan meningkatnya kebutuhan pelayanan akan jasa-jasa perbankan bagi masyarakat pedesaan. Keputusan Presiden Republik Indonesia nomor 38 tahun 1988 yang dituangkan lebih lanjut dengan keputusan menteri

Keuangan Republik Indonesia nomor 1064/MK.00/1989 tanggal 14 November 1989 menetapkan perubahan-perubahan mendasar tentang BPR. Perubahan-perubahan dimaksud terutama

mencakup status, kegiatan usaha, dan tata cara pendirian BPR

Usaha BPR dalam pasal 13 undang-undang nomor 7 tahun 1992 meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka,tabungan,dan bentuk lainnya yang di persamakan dengan itu

b. Memberikan kredit

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan tabungan pada bank lain

BPR dilarang:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran

b. Melaukakn kegiatan usaha dalam valuta asing

c. Melakukan penyertaan modal

d. Melakukan usaha perasuransian

e. Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud dalam Pasal 13 diatas.

terhadap total kredit atau pemberian pinjaman kepada nasabah. Kemudian kami juga

memberikan control terhadap makroekonomi dalam mempengaruhi stabilitas perbankan dengan menambahkan Gross Domestic Product dan inflasi. Landasan teori dari pemberian variabel accounting-based control tersebut adalah berdasarkan Cole and Gunther (1995),

Cole dan White (2012), Beltratti dan Stulz (2012), He dan Xiong (2012b), dan Berger dan Bouwman (in press). Adapun untuk penambahan variabel makroekonomi sebagai variabel control yaitu berdasarkan

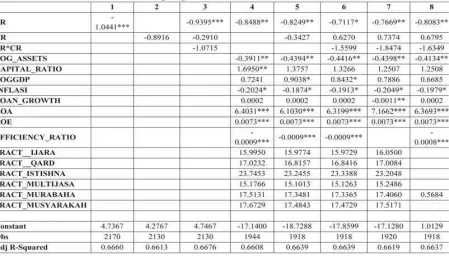

penelitian dari Aubuchon and Wheelock (2010) dan Thomson (1992). Kami mengolah data dengan menggunakan satu risiko tunggal (likuiditas dan kredit) pada model 1 dan 2, adapun model 3 adalah untuk melihat interaksi antara risiko likuiditas dan kredit, sedangkan model 4 sampai dengan model 8 adalah untuk melihat kombinasi dari seluruh variabel bebas dan variable kontrol yang ada. Berdasarkan Tabel 3., nilai pada risiko likuiditas menunjukkan nilai yang negatif. Hal ini mengindikasikan bahwa semakin tinggi risiko likuiditas (LR) menunjukkan nilai z-score yang semakin rendah sehingga mengindikasikan bahwa semakin tidak stabilnya bank tersebut. Sebaliknya semakin rendah nilai risiko likuiditas maka akan semakin tinggi nilai z-score yang diberikan. Hal ini mengindikasikan z-z-score yang tinggi cenderung lebih stabil bagi perbankan. Oleh karena itu terdapat hubungan terbalik antara risiko likuiditas dan stabilitas bank. Hal ini berbeda dengan penelitian sebelumnya yang menyebutkan bahwa adanya hubungan positif antara risiko likuiditas bank dan tingkat stabilitas bank Imbierowicz & Rauch (2014).

4.2.2 Hubungan antara Risiko Likuiditas dan Risiko Kredit

Hubungan antara risiko likuditas dan kredit dapat diketahui baik dari “interaksi” maupun

“pengaruh” di antara kedua variabel tersebut. Berdasarkan hasil penelitian dari Tabel 3., interaksi diantara kedua risiko tersebut terlihat tidak memiliki hubungan. Oleh karena itu, peneliti ingin mengkonfimasi kembali pengaruh endogenitas yang diekspektasikan masih terdapat pada kedua variabel tersebut melalui model Generalized Moments Method (GMM). Adapun persamaan yang dapat diestimasikan yaitu sebagai berikut;

Tabel 4. menunjukkan hubungan antara

risiko likuiditas dan kredit. Berdasarkan tabel tersebut, pengaruh yang signifikan terjadi pada pool maupun random effect untuk model GMM ini terlihat dari pengaruh risiko kredit terhadap risiko likuiditas baik itu untuk tingkat alpha sebesar 1%, 5%, dan 10%. Kemudian untuk

pengaruh risiko likuiditas terhadap kredit hanya dapat terlihat pada sisi pool effect GMM hanya untuk lag ke-3. Oleh karena itu, dapat disimpulkan bahwa tidak terdapat pengaruh secara umum dari risiko kredit terhadap risiko likuiditas. Hal ini sesuai dengan hasil penelitian Imbierowicz & Rauch (2014) yang menyebutkan bahwa tidak ada hubungan reciprocal antara kedua risiko tersebut atau dengan kata lain tidak ada hubungan comovement diantara kedua risiko tersebut

5.kesimpulan

Hasil penelitian ini memiliki implikasi yang baik terhadap manajemen likuiditas pada bank khususnya pada bank perkreditan rakyat Berdasarkan hasil yang diperoleh, risiko likuiditas secara signifikan mempengaruhi tingkat kestabilan suatu bank pada seluruh model yang

dikombinasikan. Hal ini berimplikasi bahwa hasil yang didapatkan dapat dipertanggungjawabkan karena memiliki konsistensi

yang tinggi. Hasil penelitian kami juga mengindikasikan bahwa nilai rata-rata risiko likuiditas memiliki nilai yang tidak begitu baik jika dibandingkan dengan penelitian sebelumnya. Oleh karena itu, hal ini perlu

diperhatikan oleh para pemangku kepentingan karena nantinya akan mempengaruhi tingkat stabilitas bank yang pada akhirnya akan mempengaruhi pembiayaan kepada masyarakat berpendapatan rendah.

Kemudian, untuk hubungan antara risiko likuiditas dan kredit menunjukkan hasil yang tidak signifikan dalam hubungan reciprocal diantara keduanya karena risiko kredit berpengaruh signifikan terhadap risiko

likuiditas pada tingkat signifikansi tertentu akan tetapi tidak sebaliknya pada risiko likuiditas untuk mempengaruhi risiko kredit.

6.Daftar Pustaka

T Suyatno - 1988 - books.google.com

Adams, D.W. and Vogel, R.C. (1986), Rural financial markets in low-income countries: recent contoversies and lessons, World Development, Vol. 14 No. 4, pp. 477-87.

Ali, S.S. 2013. State of Liquidity Management in Islamic Financial Institutions. Islamic Economic Studies Vol. 21, No. 1, June 2013 (63-98)

Berger, A.N., Bouwman, C.H.S., 2009. Bank liquidity creation. Review of Financial Studies 22, 3779–3837.

Bhattacharya, S., dan A. V. Thakor. 1993. Contemporary Banking Theory. Journal of Financial Intermediation, vol. 3, hal. 2–50.

Bryant, J. 1980. A Model of Reserves, Bank Runs, and Deposit Insurance.Journal of Banking and Finance, vol. 4, hal. 335–344.