1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Salah satu masalah kebijaksanaan keuangan yang dihadapi perusahaan adalah masalah efektivitas modal kerja. Manajemen modal kerja yang baik sangat penting dalam bidang keuangan karena kesalahan dan kekeliruan dalam mengelola modal kerja dapat mengakibatkan kegiatan usaha menjadi terhambat atau terhenti sama sekali sehingga adanya analisis atas modal kerja perusahaan sangat penting dilakukan untuk mengetahui situasi modal kerja pada saat ini, kemudian hal tersebut dihubungkan dengan situasi keuangan yang akan dihadapi pada masa mendatang.

2

disebabkan tingginya perputaran persediaan, piutang atau adanya saldo kas yang terlalu kecil sehingga jumlah aktiva lancar tidak mampu menutupi hutang lancar, hal inilah yang akan menimbulkan kerugian atau hilangnya kesempatan untuk memperoleh laba karena perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya. Inilah yang menjadi pokok permasalahan bagi pihak manajemen selama ini, seberapa besar sebaiknya modal kerja yang harus ditetapkan oleh perusahaan dan bagaimana seharusnya perputaran modal kerja yang baik dalam suatu perusahaan.

Penetapan modal kerja yang dibutuhkan perusahaan berbeda-beda begitupun dengan perputaran modal kerja yang baik dalam suatu perusahaan, salah satunya tergantung pada jenis perusahaan dan besar kecilnya perusahaan itu sendiri. Kebijakan perusahaan dalam menetapkan jumlah modal kerja secara tepat akan menghasilkan keuntungan yang benar-benar diharapkan oleh perusahaan sedangkan akibat penetapan modal kerja yang kurang tepat akan mengakibatkan kerugian. Kegiatan penetapan modal kerja tersebut bersifat dinamis sehingga harus disesuaikan dengan perkembangan perusahaan. Besarnya modal kerja merupakan salah satu alat ukur yang dapat dipergunakan untuk menyelesaikan masalah likuiditas perusahaan.

3

dan setara kas, sekuritas yang dapat diperdagangkan, piutang, persediaan dan biaya dibayar dimuka (White, 2002:126). Rasio likuiditas dapat dibagi menjadi dua bagian, yaitu rasio yang membandingkan sumber-sumber kas dengan total hutang lancar dan rasio yang membandingkan arus kas dengan hutang lancar (White, 2002:127). Semakin besar rasio likuiditas, maka hal itu menunjukkan kondisi yang baik dari suatu perusahaan.

Rasio likuiditas idealnya bagi perusahaan idealnya adalah 200%, dan apabila likuiditas kurang dari 200% maka dianggap kurang baik karena apabila aktiva lancar turun maka jumlah aktiva lancar tidak cukup untuk menutupi kewajiban jangka pendeknya. Apabila jumlah aktiva lancar terlalu kecil, maka akan menimbulkan likuid, sedangkan apabila jumlah aktiva lancar terlalu besar akan berakibat timbulnya aktiva lancar atau dana yang menganggur, semua ini akan berpengaruh kepada jalannya operasi perusahaan.

4

Penjualan dan modal kerja diantaranya terdapat hubungan yang erat. Bila volume penjualan naik, investasi dalam persediaan dan piutang juga meningkatkan modal kerja. Untuk menguji efisiensi penggunaan modal kerja, penganalisa menggunakan perputaran modal kerja (working capital turnover), yaitu rasio antara penjualan dengan modal kerja. Perputaran modal kerja ini menunjukkan jumlah rupiah penjualan neto yang diperoleh dari setiap rupiah modal kerja (Djarwanto, 2001:140).

Perputaran modal kerja yang semakin cepat berarti semakin efisien penggunaan total aktiva tersebut. Volume penjualan yang dicapai akan mempengaruhi perputaran modal kerja perusahaan. Seyogianya, semakin banyak penjualan yang dilakukan, berarti semakin tinggi pula jumlah kas atau piutang yang diperoleh. Itu berarti akan semakin tinggi jumlah total aktiva lancar. Jika total aktiva lancar bertambah tinggi, maka kemampuan perusahaan untuk membayar kewajiban lancarnya dengan aktiva lancar yang dimilikipun akan semakin tinggi, atau dengan kata lain semakin tinggi pula tingkat likuiditas perusahaan tersebut.

5

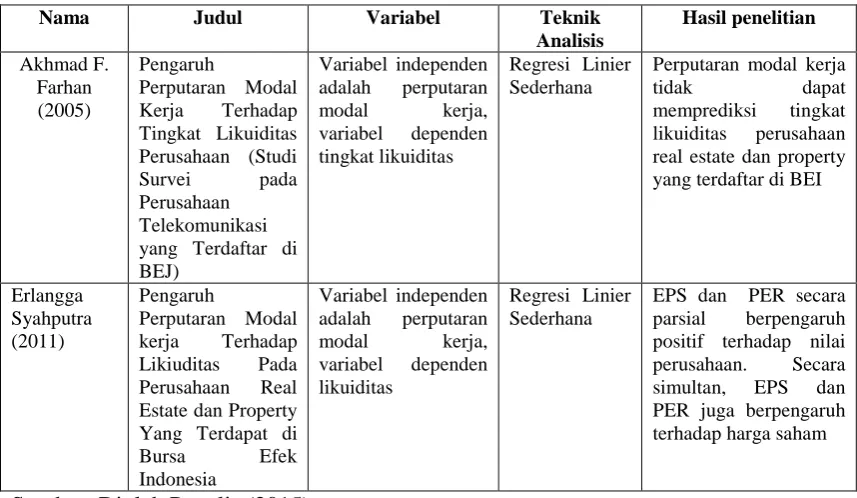

sehingga modal kerjanya bertambah dan efisiensi perputaran modal kerja bisa dilakukan dengan baik. Namun penelitian yang ada menunjukkan hasil berbeda. Penelitian Farhan menunjukkan bahwa perputaran modal kerja tidak memiliki pengaruh signifikan terhadap likuiditas perusahaan. Penelitian Syahputra juga menunjukkan bahwa perputaran modal kerja tidak dapat memprediksi likuiditas perusahaan.

Perusahaan yang menjadi objek dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Kelompok perusahaan yang tergabung ke dalam industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia dipilih sebagai perusahaanyang diteliti dengan mempertimbangkan persaingan yang tinggi, sehingga menuntut kinerja perusahaan yang selalu prima agar unggul dalam persaingan, baik bersaing dengan perusahaan yang telah go public maupun yang belum go public. Disamping itu, industri ini menyediakan kebutuhan primer manusia sehingga tetap dapat menjadi prioritas utama konsumen meskipun kondisi perekonomian kurang mendukung. Bagaimanapun buruknya kondisi kehidupan ekonomi konsumen, mereka masih tetap membutuhkan makanan dan minuman untuk mempertahankan kelangsungan hidupnya.

6

1.2. Perumusan Masalah

Dari uraian latar belakang masalah sebelumnya, maka penulis merumuskan masalah yaitu ”apakah perputaran modal kerja berpengaruh terhadap tingkat likuiditas pada perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia?”

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk meneliti apakah perputaran modal kerja berpengaruh terhadap tingkat likuiditas pada peruashaan makanan dan minuman yang tercatat di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat:

1. bagi penulis, sebagai bahan masukan apabila ditanya pendapatnya mengenai pengaruh perputaran modal kerja terhadap tingkat likuiditas pada perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia.

2. bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

3. bagi para praktisi, sebagai bahan masukan untuk pengambilan keputusan mengenai pengaruh perputaran modal terhadap tingkat likuiditas pada perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia.

7

dan persediaan”. Menurut Harahap (2001:228), “modal kerja adalah aktiva lancar dikurangi utang lancar”. Modal kerja juga bisa dianggap ebagai dana yang tersedia untuk diinvestasikan dalam aktiva tidak lancar atau untuk membayar

utang tidak lancar.

Burton A. Kolb (1983) dalam Sawir (2005:129) menyatakan “modal kerja adalah investasi perusahaan dalam aktiva jangka pendek atau lancar, termasuk di dalamnya kas, sekuritas, piutang, persediaan dan dalam beberapa perusahaan biaya di bayar dimuka”.

Menurut Riyanto (2001:335), terdapat tiga konsep pengertian modal kerja, yaitu konsep kuantitatif, konsep kualitatif, dan konsep financial.

a. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar, dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar, atau sering juga disebut modal kerja kotor (gross working capital).

b. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang

benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa

Bertambahnya modal saham, adanya keuntungan dari operasi perusahaan.

Perubahan unsur-unsur rekening tidak lancar yang mempunyai pengaruh

8

berkurangnya utang jangka panjang, berkurangnya modal saham, pembayaran

dividen tunai, kerugian dalam organisasi perusahaan.

2.1.8. Rasio Perputaran Modal Kerja (Working Capital Turnover)

Penjualan dengan modal kerja diantaranya terdapat hubungan yang erat. Apabila volume penjualan naik investasi persediaan dan piutang juga meningkat, ini berarti juga meningkatkan modal kerja. Untuk menguji efisiensi penggunaan modal kerja, penganalisa dapat menggunakan perputaran modal kerja (working capital turnover). Working capital turnover (WCT) yaitu rasio yang

memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan. Riyanto (2001:335) merumuskan formula untuk menghitung working capital turnover (WCT) sebagai berikut:

Sales WCT =

Total Current Assets – Total Current Liabilities

9

berarti semakin besar likuid suatu perusahaan, untuk menghitungnya, dapat dilakukan dengan rumus:

Total Cash + Total Marketable Securities

Cash ratio = x 100% Total Current Liabilities

2.3. Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu berkaitan dengan pengaruh suatu variabel bebas perputaran kerja terhadap variabel terikat tingkat likuiditas. Adapun tinjauan penelitian terdahulu tersebut dapat dilihat pada Tabel 2.1.

Tabel 2.1 real estate dan property yang terdaftar di BEI

Erlangga

10

2.4. Kerangka Konseptual

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 2.1

Kerangka Konseptual

Sumber: Disusun Penulis, 2014.

Perputaran modal kerja yang semakin cepat berarti semakin efisien penggunaan total aktiva tersebut. Volume penjualan yang dicapai akan mempengaruhi perputaran modal kerja perusahaan. Seyogianya, semakin banyak penjualan yang dilakukan, berarti semakin tinggi pula jumlah kas atau piutang yang diperoleh. Itu berarti akan semakin tinggi jumlah total aktiva lancar. Jika total aktiva lancar bertambah tinggi, maka kemampuan perusahaan untuk membayar kewajiban lancarnya dengan aktiva lancar yang dimilikipun akan semakin tinggi, atau dengan kata lain semakin tinggi pula tingkat likuiditas perusahaan tersebut.

Semakin besar modal kerja yang dimiliki suatu perusahaan mengindikasikan semakin baiklah kondisi perusahaan tersebut karena perusahaan memiliki sumber daya yaitu aktiva lancar yang besar untuk membiayai kegiatan operasio sehari-hari. Namun kondisi ini berbanding terbalik dengan perputaran modal kerja, modal kerja yang berlebih menunjukkan perputaran modal kerja yang rendah yang disebabkan rendahnya perputaran persediaan, piutang atau

Perputaran Modal Kerja (X)

11

adanya saldo kas yang terlalu besar yang berarti adanya dana yang tidak produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Sebaliknya kekurangan modal kerja menunjukkan perputaran modal kerja yang tinggi yang disebabkan tingginya perputaran persediaan, piutang atau adanya saldo kas yang terlalu kecil sehingga jumlah aktiva lancar tidak mampu menutupi hutang lancar. Dengan demikian semakin tinggi nilai likuiditas berarti semakin baik kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya, sehingga semakin kecil resiko likuidasi yang dialami perusahaan atau ditanggung oleh pemegang saham.

2.5. Rumusan Hipotesis

12

model, yaitu kombinasi antara cross section dan time series data. Penelitian ini menggunakan data yang diambil dari sebuah perusahaan makanan dan minuman (section) selama periode waktu 3 tahun (series) yang masing listing di BEI.

3.5. Variabel Penelitian

1. Klasifikasi Variabel

a. Variabel bebas (independent variable) adalah variabel yang dapat mempengaruhi perubahan dalam variabel independen (Kuncoro, 2003:191). Variabel independen yang digunakan dalam penelitian ini adalah perputaran modal kerja.

b. Variabel terikat (dependent variable) adalah variabel yang dijelaskan atau dipengaruhi oleh variabel dependen (Kuncoro, 2003:191). Variabel dependen dalam penelitian ini adalah likuiditas.

2. Definisi Operasional Variabel

Definisi operasional merupakan penjelasan-penjelasan variabel yang telah dipilih. Definisi operasional variabel dalam penelitian ini adalahL:

a. Variabel bebas (independent variable)

Perputaran modal kerja (working capital turnover) yaitu rasio yang memperlihatkan adalah keefektifan modal kerja dalam pencapaian penjualan. Riyanto (2001:335) merumuskan formula untuk menghitung perputaran modal kerja (working capital turnover) sebagai berikut:

Sales WCT =